Реализация услуг в розницу с предоплатой при УСН с НДС (оплата платежной картой) в 1С: Бухгалтерии предприятия ред. 3.0 - учет ведется в разрезе каждого покупателя

- Опубликовано 18.02.2025 08:15

- Автор: Administrator

- Просмотров: 6414

Компании, предоставляющие услуги розничным покупателям, могут по-разному организовать свой учет. Так, например, есть фирмы, для которых важно вести взаиморасчёты персонифицированно, то есть отдельно по каждому покупателю. А есть компании, у которых число клиентов велико, продажи осуществляются часто, и для них нет острой необходимости вести учет в разрезе каждого покупателя, поскольку это будет довольно трудоёмко. В таком случае, как правило, все продажи в программе оформляются на одного контрагента «Розничный покупатель», «Частное лицо, «Физическое лицо» и т.п. Мы рассмотрим оба варианта. Сегодняшняя публикация посвящена порядку действий в программе 1С: Бухгалтерия предприятия ред. 3.0 при реализации услуг с предоплатой, внесенной платежной картой, для компаний на УСН с НДС, кто применяет обособленный учет по покупателям. Второй пример – для тех, кто ведет учет по обезличенному контрагенту «Розничный покупатель», разберем в следующей статье.

Перейдем к практическому примеру: ООО «Росток» применяет упрощенную систему налогообложения с объектом «Доходы минус расходы», оказывает услуги физическим лицам по организации праздников и мероприятий. С 01.01.2025 г. является плательщиком НДС с применением ставки в размере 5%.

Операции, которые следует отразить в программе:

10.02.2025 конкретный покупатель (Соколова А.В.) внесла предоплату за услуги в размере 52 500 руб. (в т.ч НДС 5% - 2 500 руб.), оплатив сумму платежной картой;

11.02.2025 сумма предоплаты поступила от банка-эквайера на расчетный счет организации;

02.04.2025 покупателю оказаны услуги на сумму 52 500 руб. (в т.ч. НДС 5% - 2 500 руб.)

Настройки программы

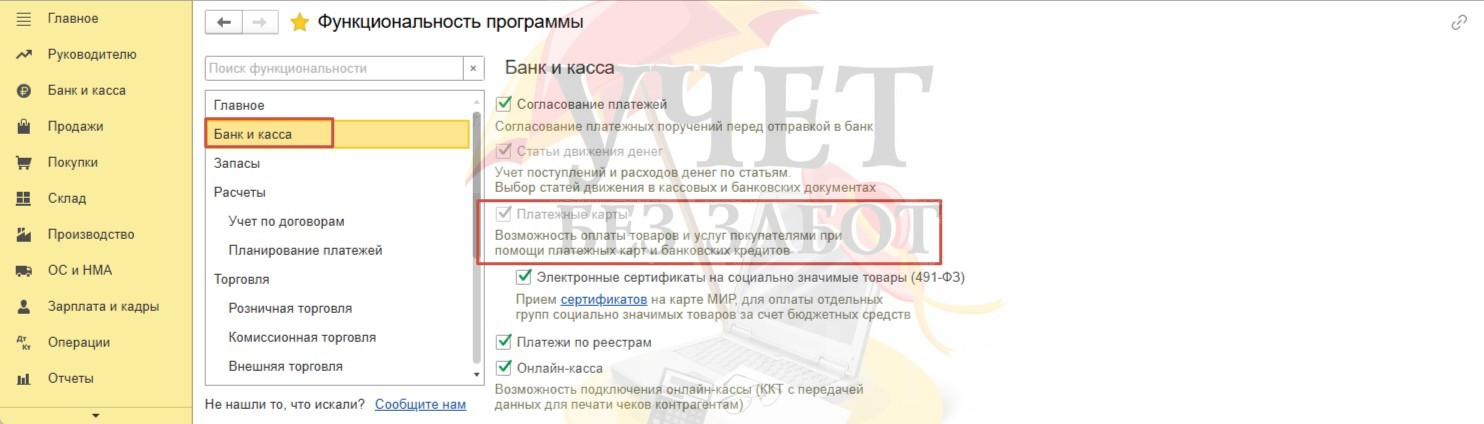

Для отражения операций по эквайрингу не забудьте установить в программе соответствующие настройки. В разделе меню «Главное» - «Функциональность» на вкладке «Банк и касса» должен быть установлен флаг «Платежные карты».

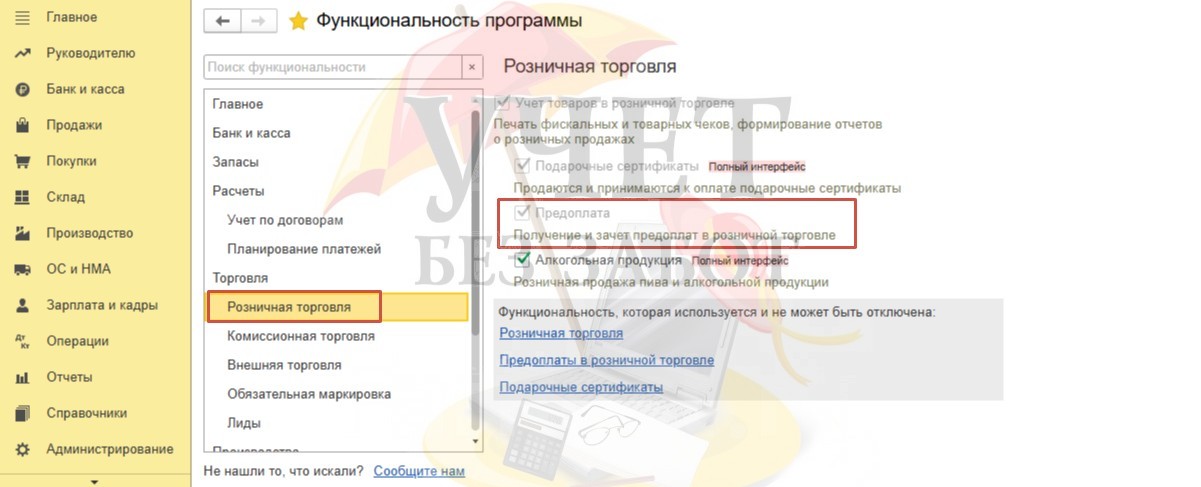

Если для отражения операций по розничной торговле вы используете документ «Отчет о розничных продажах», то здесь же на вкладке «Торговля» - «Розничная торговля» должен быть установлен флаг «Предоплата».

Шаг 1. Оплата аванса платежной картой

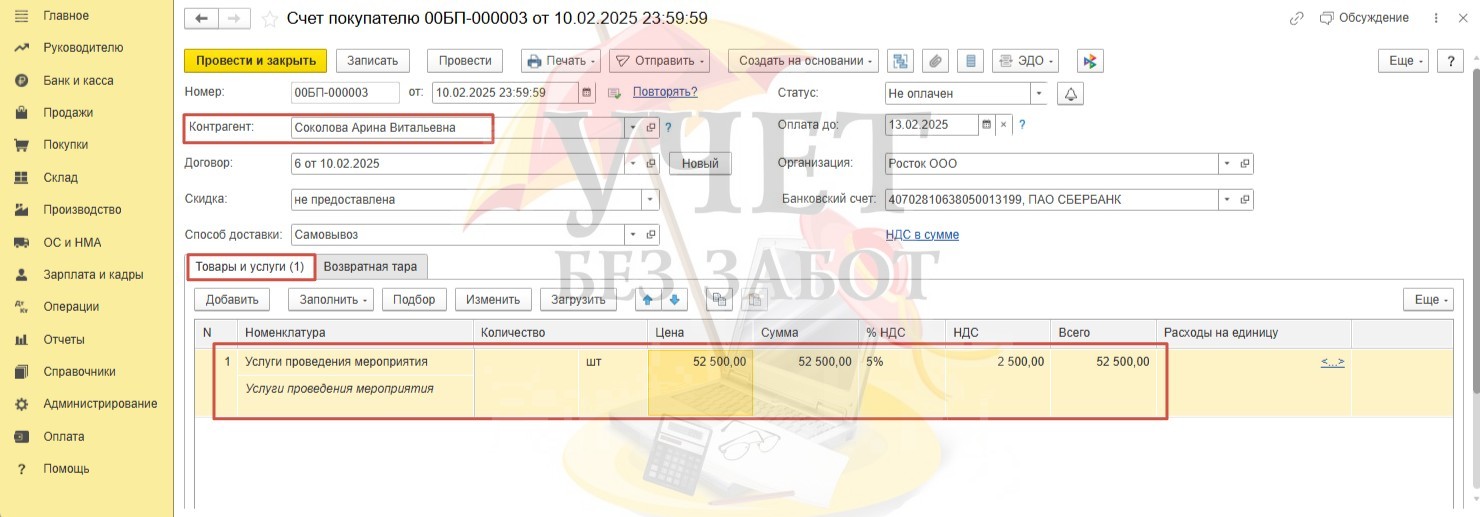

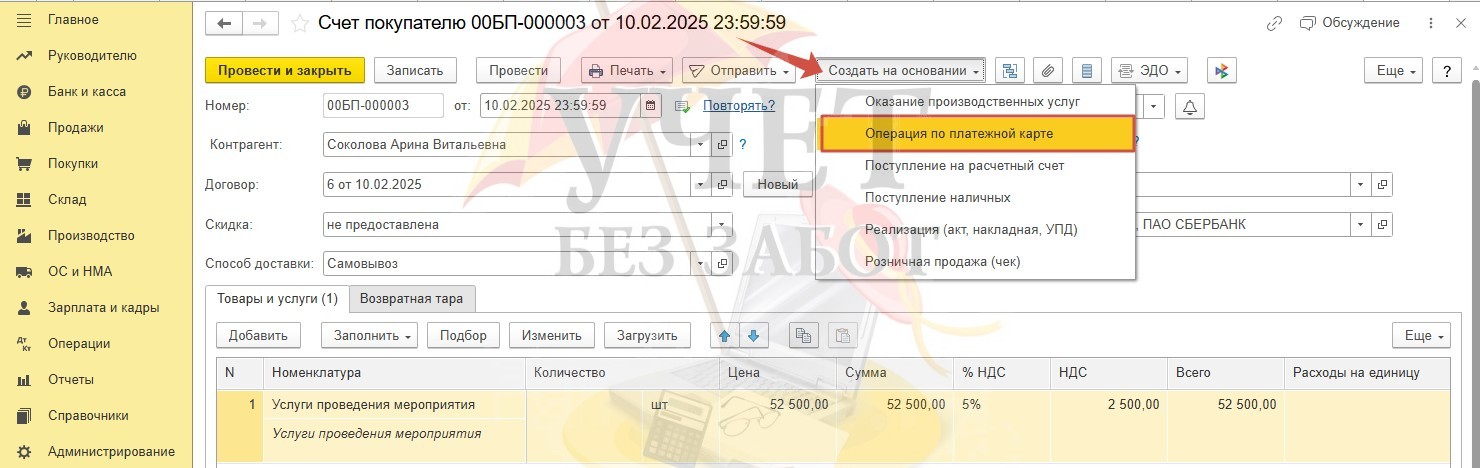

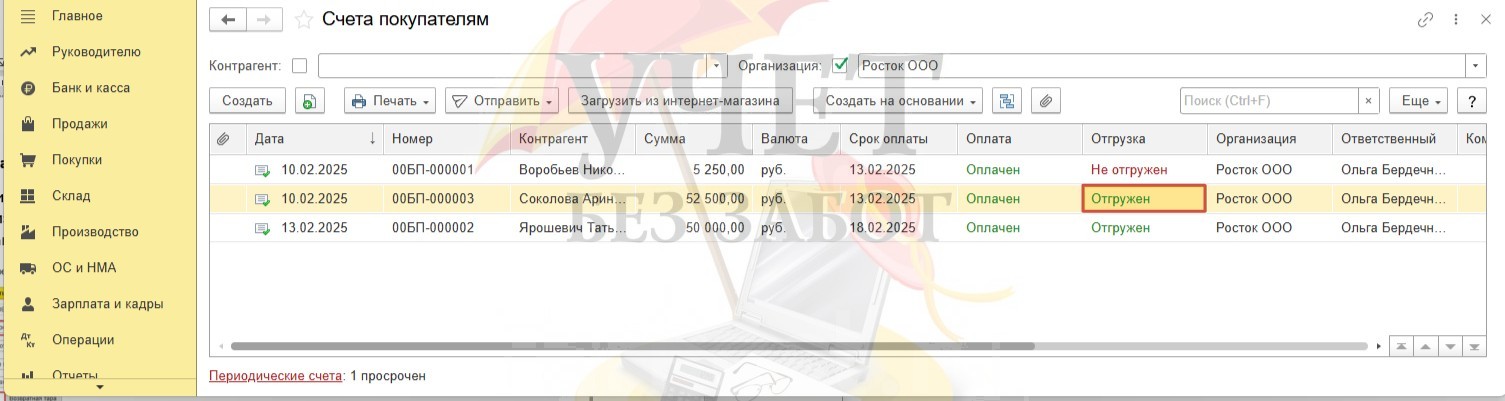

В разделе меню «Продажи» - «Счета покупателям» зарегистрируем документ «Счет покупателю». Поскольку в организации организован персонифицированный учет покупателей, укажем конкретное физическое лицо в поле «Контрагент». На вкладке «Товары и услуги» добавим номенклатуру и укажем стоимость.

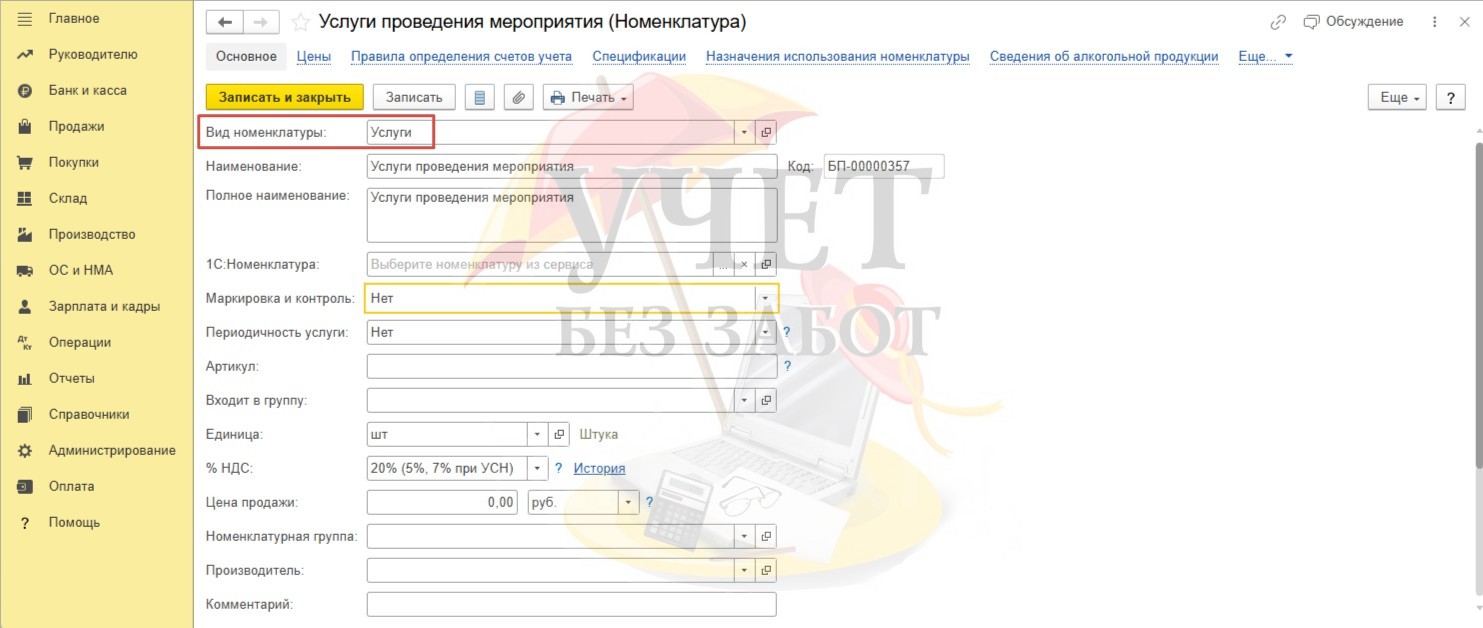

Обратите внимание, вид номенклатуры в карточке - «Услуги».

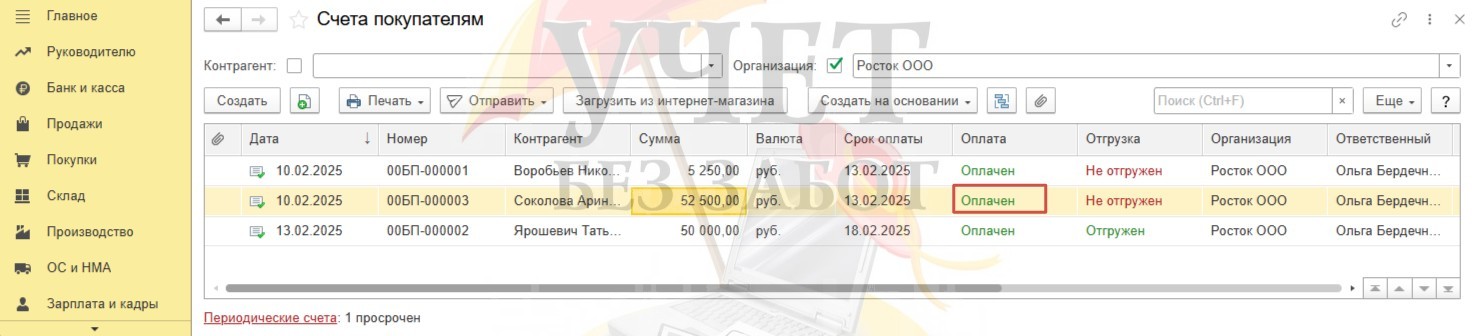

Создание счета – необязательный шаг, его можно пропустить и перейти к формированию документа «Операция по платежной карте». Однако, многие пользователи для удобства ведут учет расчетов с покупателями именно так. Например, в журнале счетов можно отслеживать статус – «Оплачен»/«Не оплачен», «Отгружен»/«Не отгружен».

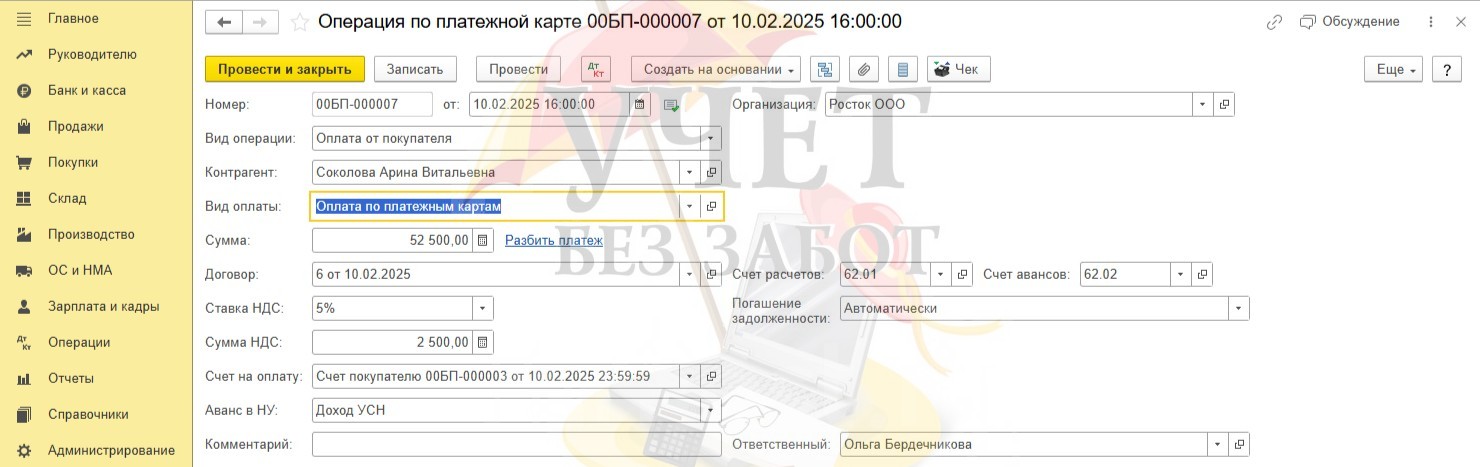

На основании счета зарегистрируем документ «Операция по платежной карте». (Если вы не выписываете счета своим покупателям, для отражения факта получения аванса по платежной карте зарегистрируйте указанный документ в разделе меню «Банк и касса» - «Операции по платежным картам».)

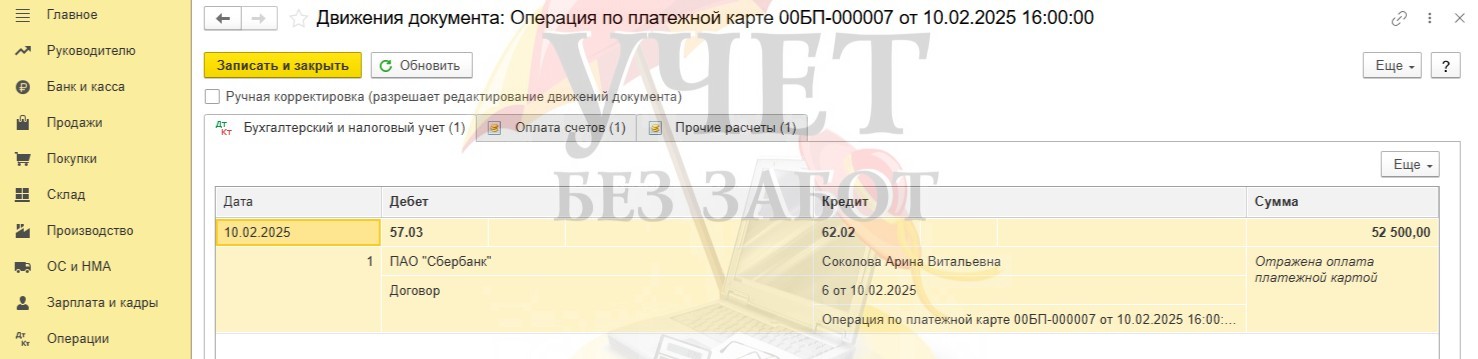

Проведем документ.

При проведении документа сформирована проводка:

Дт 57.03 Кт 62.02 на сумму предварительной оплаты.

При этом статус счета будет изменен на «Оплачен».

При поступлении предварительной оплаты налогоплательщик обязан исчислить сумму НДС. Некоторые придерживаются мнения, что можно исчислить НДС в момент зачисления денег на расчетный счет. Однако мы принимаем самую безопасную позицию и предлагаем исчислить налог в день оплаты покупателем.

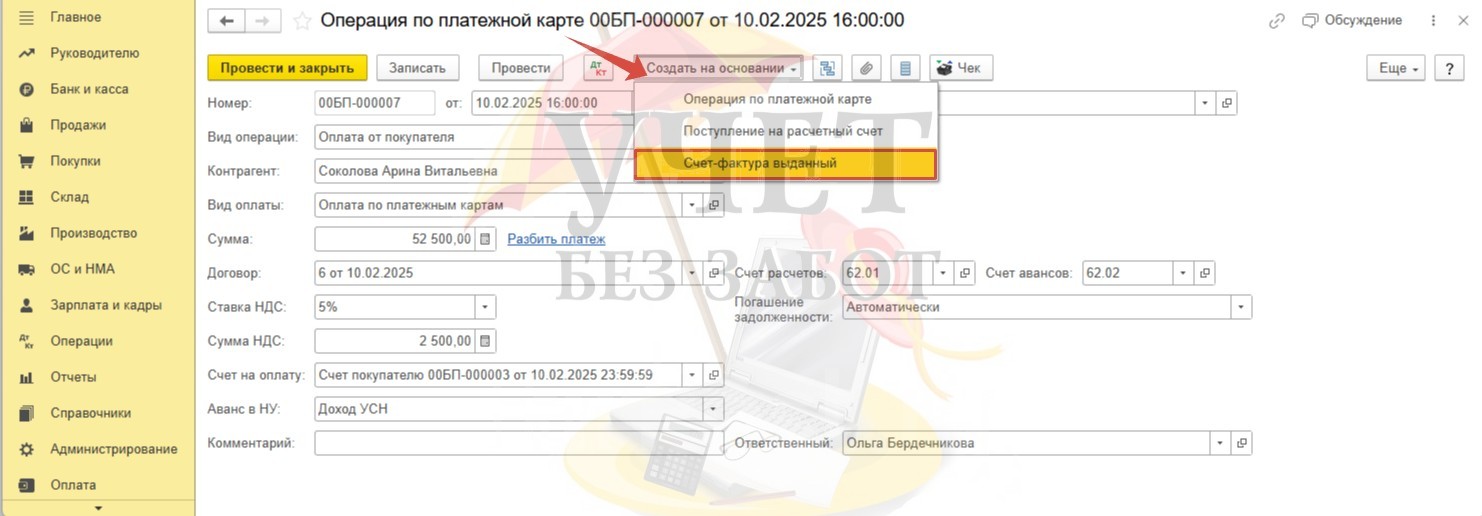

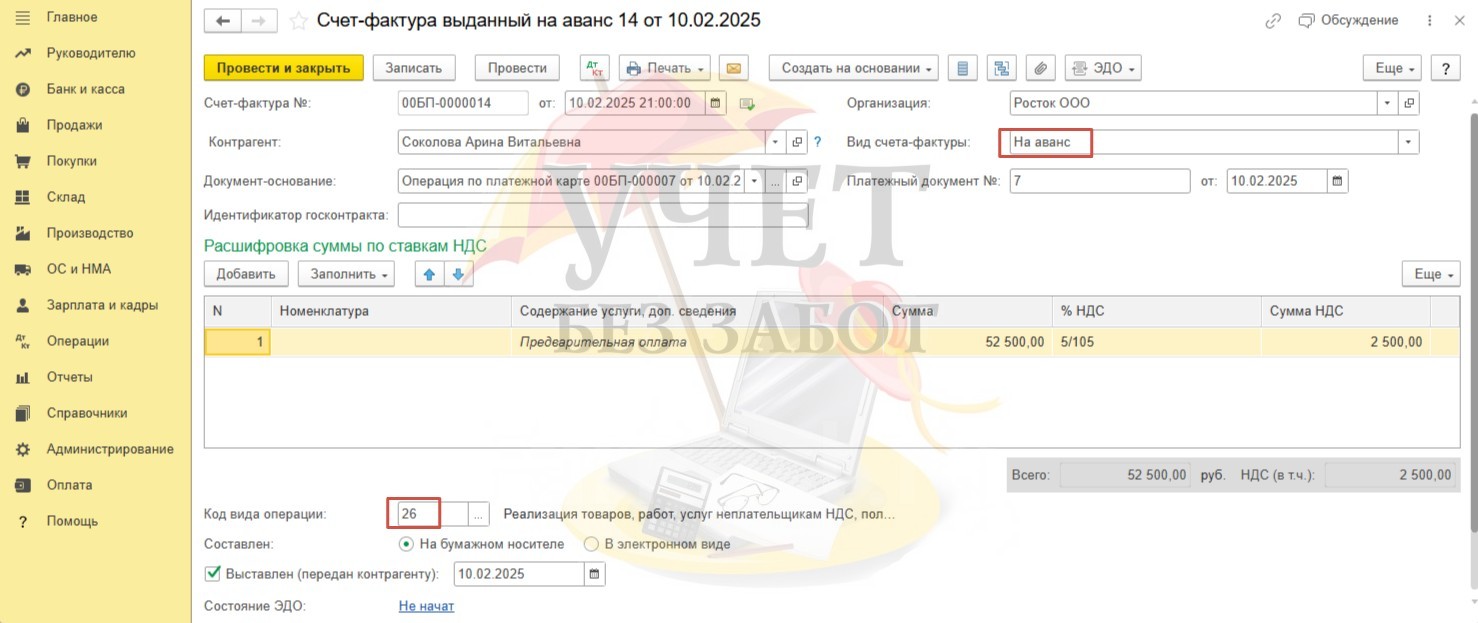

На основании документа «Операция по платежной карте» зарегистрируем «Счет-фактура выданный».

При автоматическом заполнении документа поле «Код вида операции» приобретает значение «02». Однако, для авансов, полученных от физических лиц, рекомендуется использовать код «26». Изменим код вручную и проведем документ.

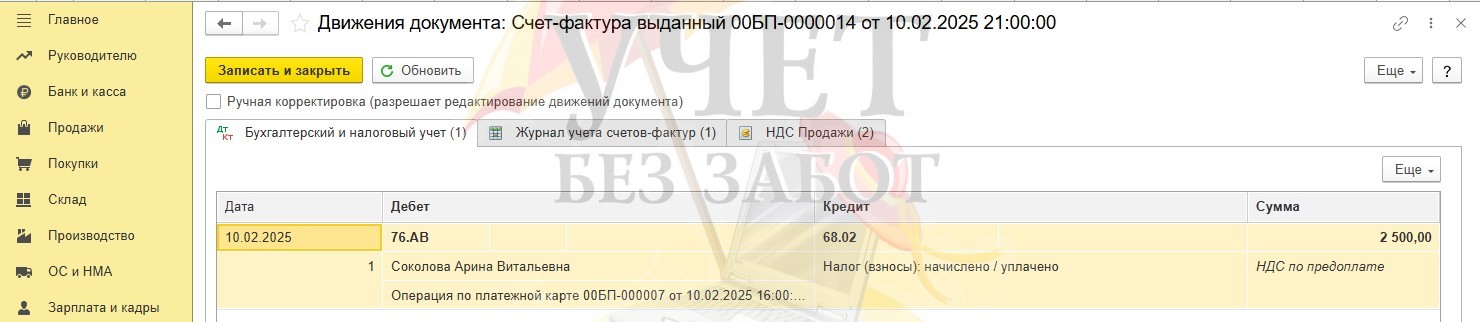

При проведении сформирована проводка:

Дт 76.АВ Кт 68.02 – на сумму НДС, исчисленного по поступившей предоплате.

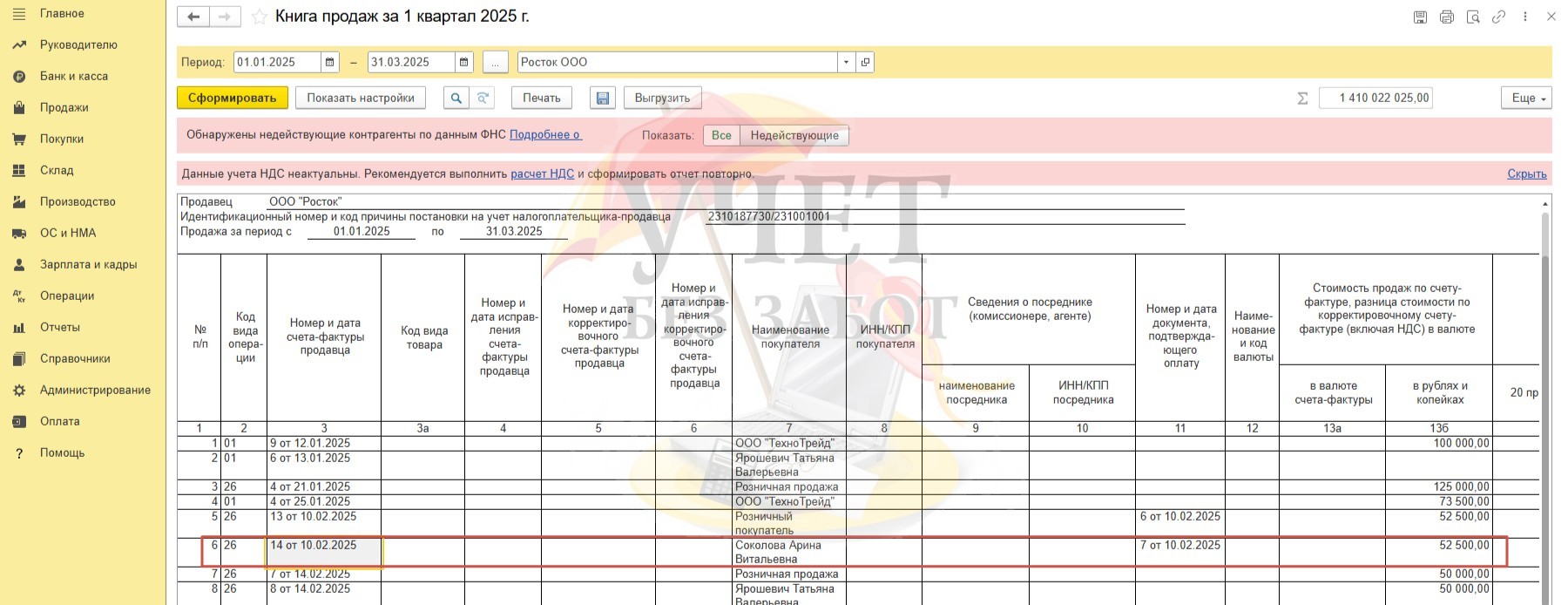

Исчисленный НДС по предоплате будет зарегистрирован в книге продаж за 1 квартал 2025 г.

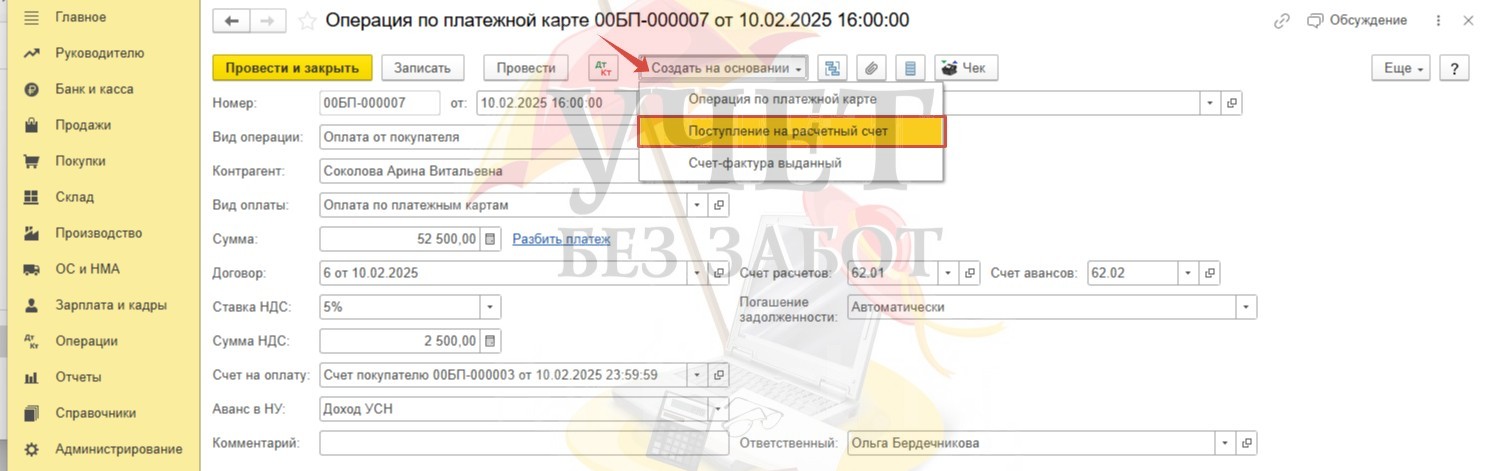

Шаг 2. Поступление оплаты на расчетный счет

Зарегистрируем «Поступление на расчетный счет» на основании документа «Операция по платежной карте».

Сумма по совершенным платежам зачисляется на расчетный счет организации, как правило, за минусом удержанной банком комиссии на следующий рабочий день. В поле «Сумма без комиссии» и «Комиссия» укажем соответствующие значения.

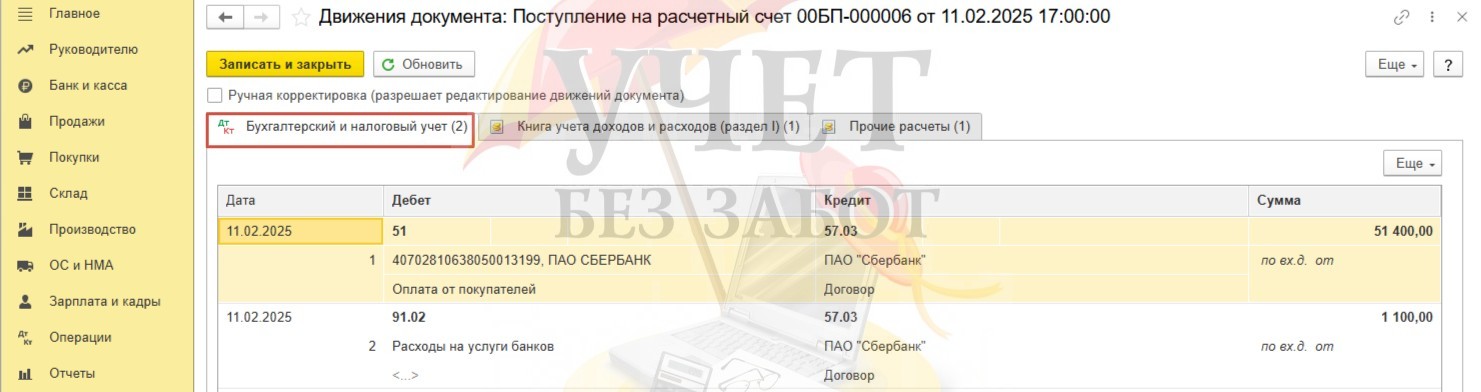

После проведения документа на вкладке «Бухгалтерский и налоговый учет» сформированы проводки:

Дт 51 Кт 57.03 - на сумму поступившей предоплаты за минусом удержанной комиссии;

Дт 91.02 Кт 57.03 – на сумму удержанной комиссии.

Счет 57.03 теперь закрыт.

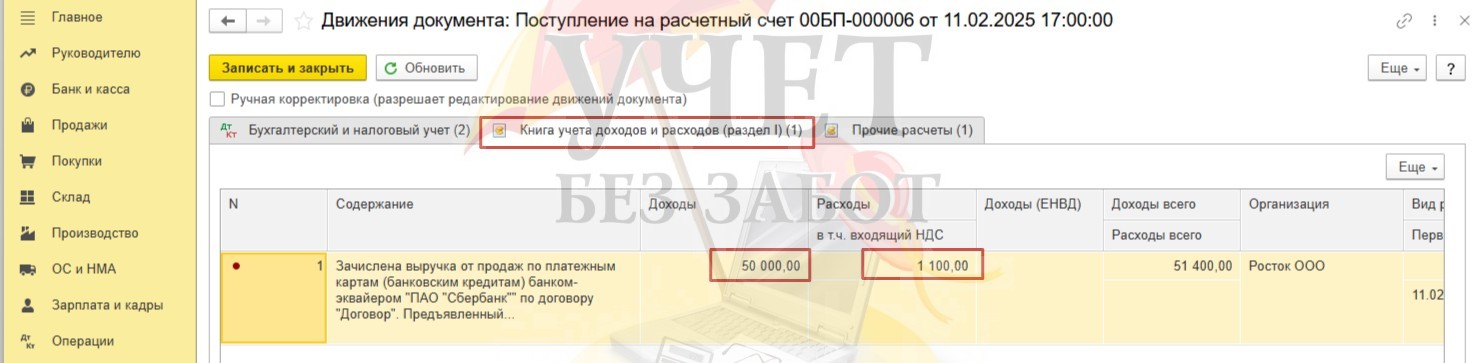

Обращаем ваше внимание на корректность заполнения вкладки «Книга учета доходов и расходов (раздел I)». Сумма, которая будет учтена в доходах с целью исчисления налога УСН, отражена по колонке «Доходы» и составляет 50 000,00. Это сумма предоплаты, поступившей от покупателя за минусом НДС (52 500,00 – 2 500,00 = 50 000,00). Таким образом, предъявленный НДС в сумме 2 500 исключен из доходов.

По колонке «Расходы» видим сумму в размере 1 100 руб. – комиссия банка включена в расходы.

Шаг 3. Оказание услуг

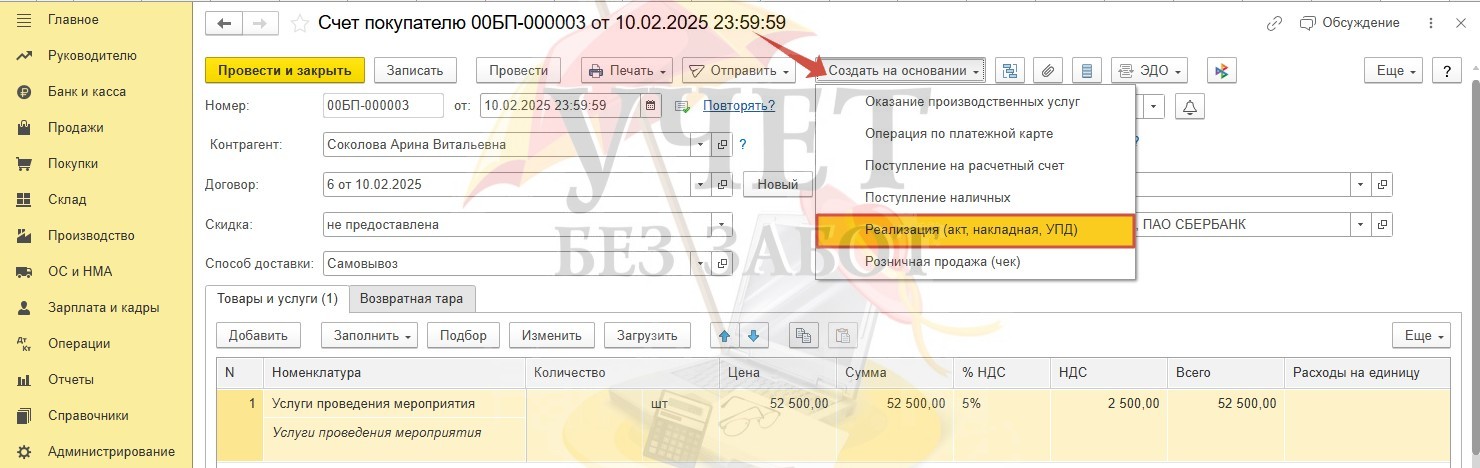

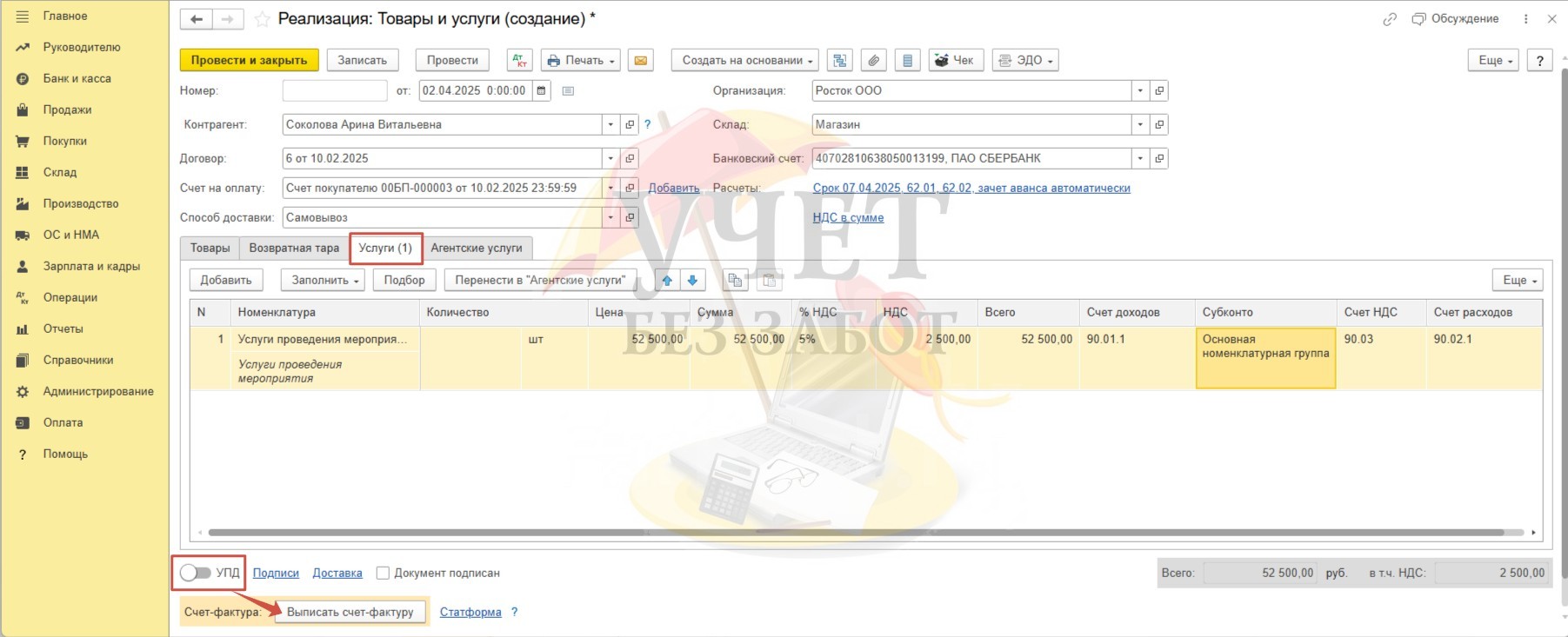

На основании счета, зарегистрированного нами ранее (Шаг 1), создадим документ «Реализация (акт, накладная, УПД)». (Если вы не регистрируете счета, указанный документ можно создать в разделе меню «Продажи» - «Реализация (акты, накладные, УПД»).)

Вкладка «Услуги» будет заполнена автоматически. Внизу формы следует выписать счет-фактуру либо, если вы применяете универсальный документ взвести переключатель «УПД».

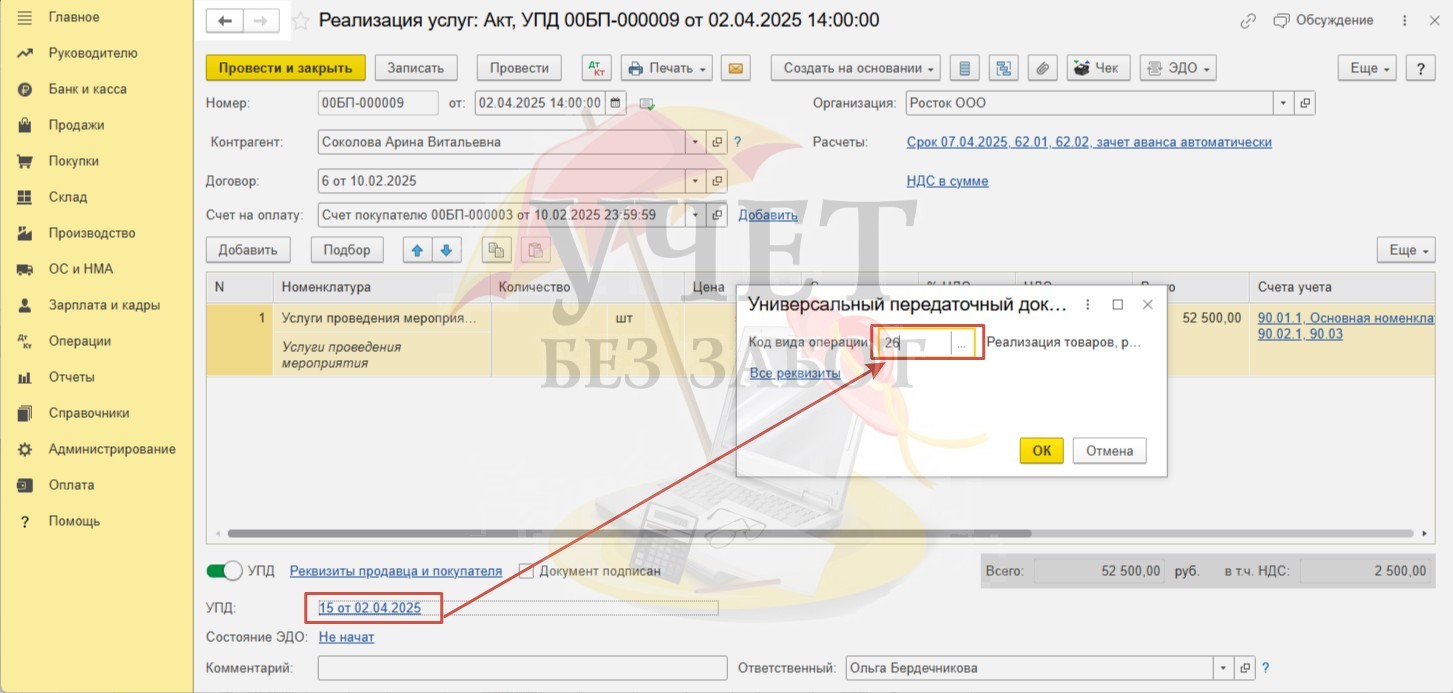

В автоматическом режиме программа устанавливает значение «01» для поля «Код вида операции» в счет-фактуре. Перейдем по ссылке внизу документа и вручную изменим на код «26». Проведем документ.

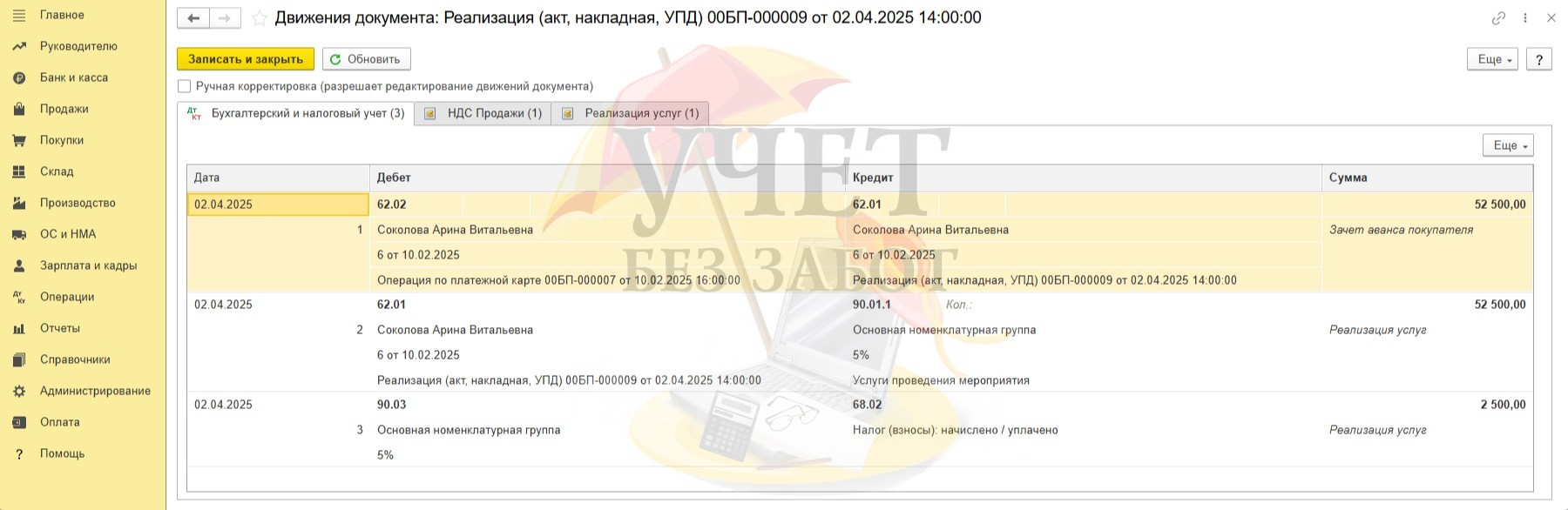

Проанализируем результат проведения. Сформированы проводки:

Дт 62.02 Кт 62.01 на сумму зачтенного аванса;

Дт 62.01 Кт 90.01.1 на сумму выручки;

Дт 90.03 Кт 68.02 на сумму исчисленного НДС при реализации услуг.

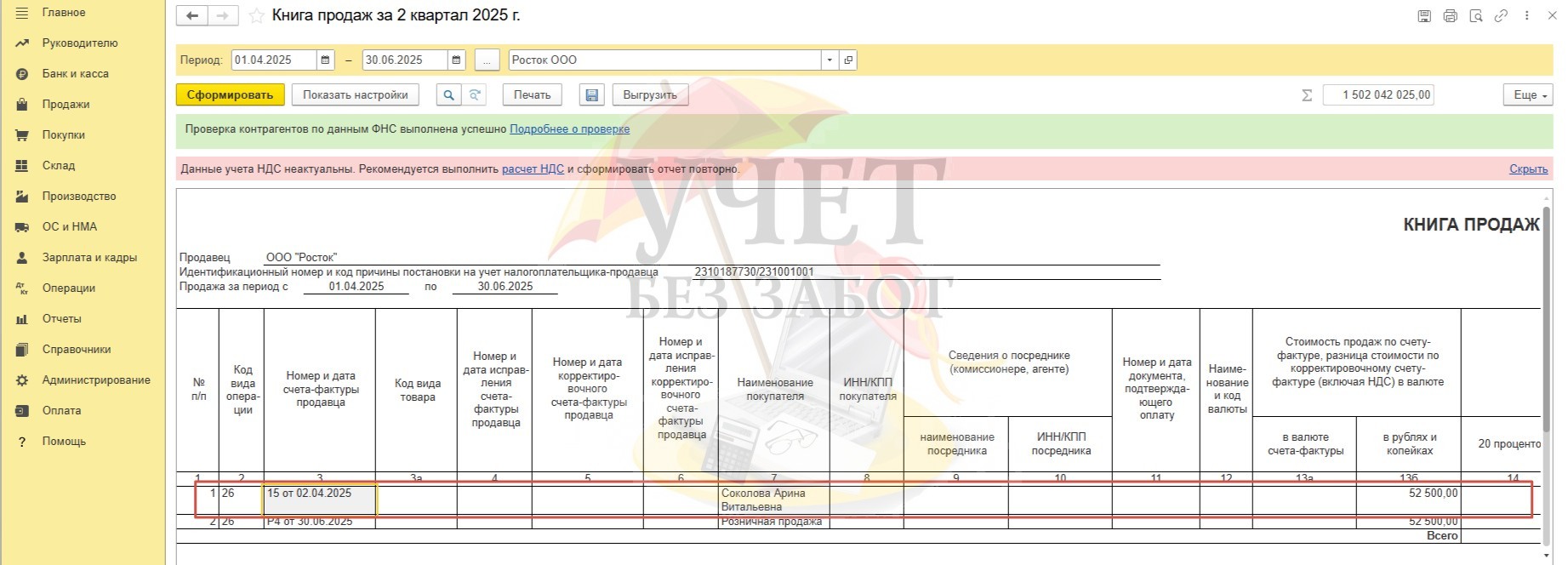

Сведения с исчисленным при реализации услуг НДС будут зарегистрированы в книге продаж за 2 квартал 2025 г.

После проведения документа отгрузки статус счета будет изменен на «Отгружен».

Шаг 4. Применение вычета НДС

Налогоплательщик, исчисливший НДС при предоплате, после отгрузки имеет право применить вычет.

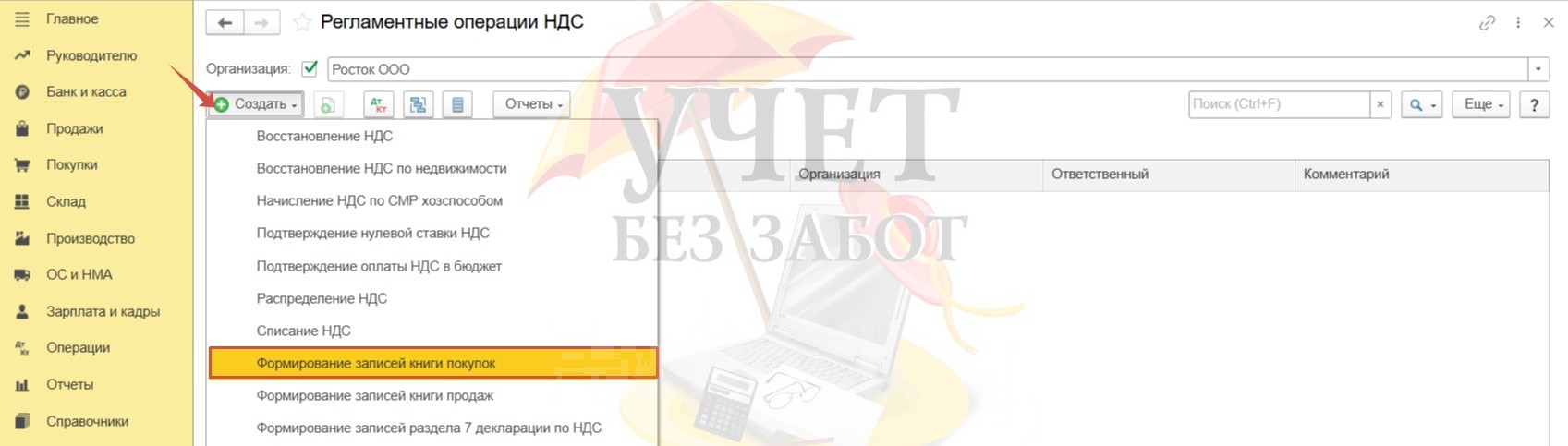

В такой ситуации для применения вычета НДС, исчисленного при получении аванса от покупателя, в разделе меню «Операции» - «Регламентные операции НДС» зарегистрируем документ «Формирование записей книги покупок».

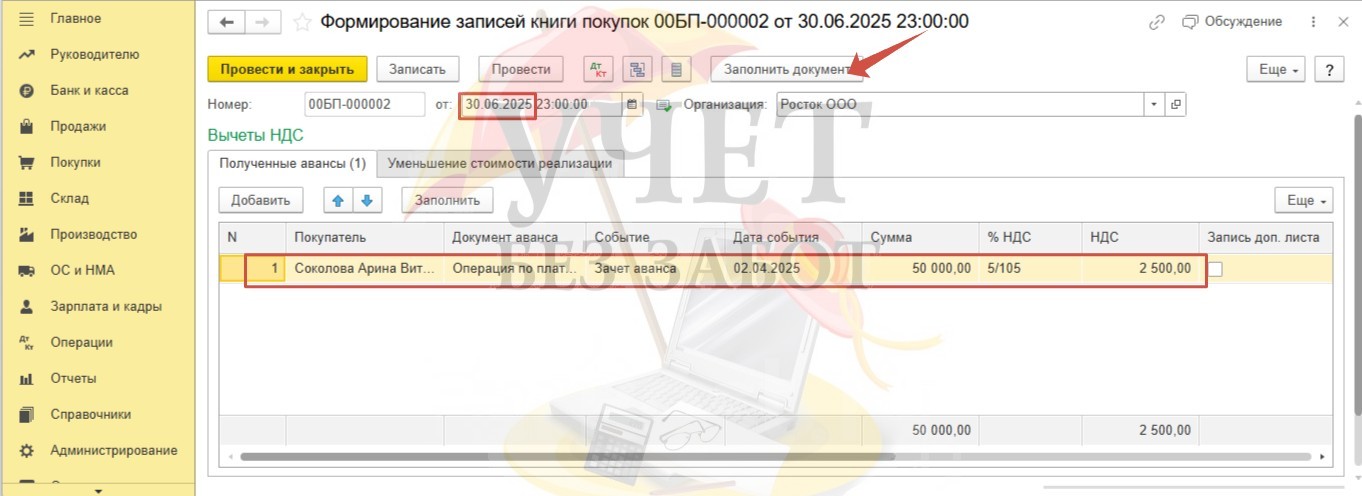

Установим дату документа, равную последнему дню квартала. По кнопке «Заполнить документ» вверху формы в документ будут добавлены сведения о сумме НДС, зачтенной по предоплате покупателя. Проведем документ.

При проведении сформирована проводка, свидетельствующая о корректном применении вычета.

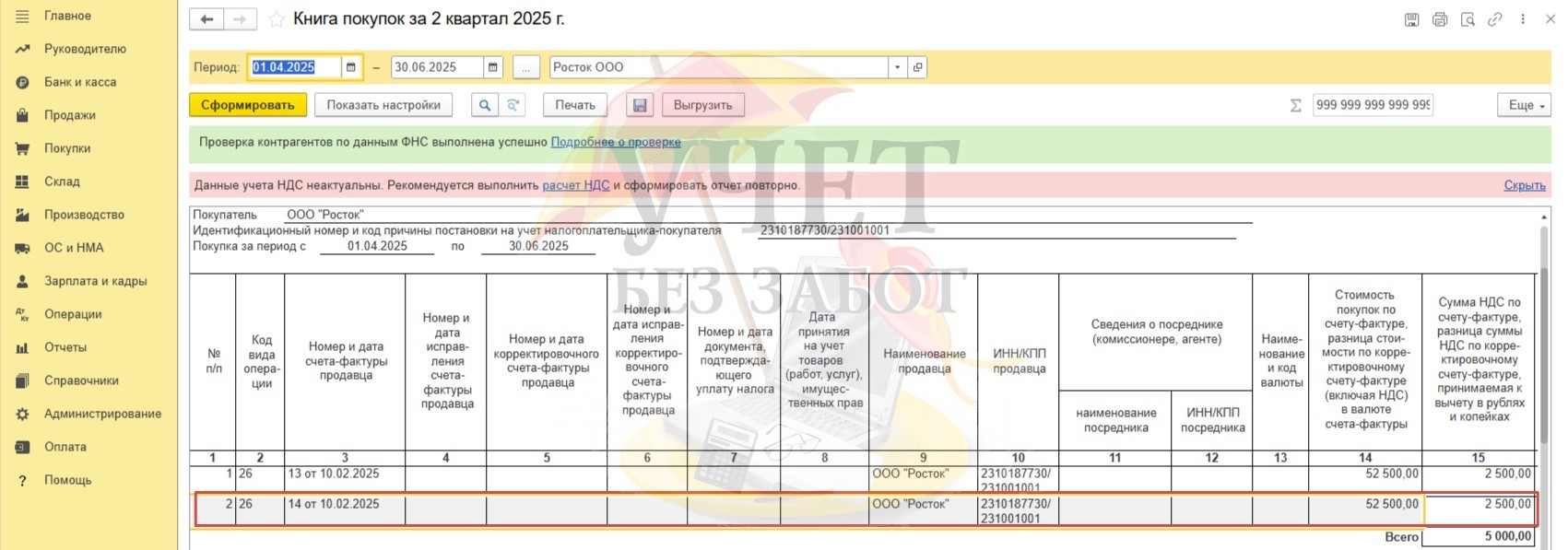

Сумма НДС, предъявленная к вычету, будет отражена в книге покупок за 2 квартал.

В следующей статье разберем аналогичный пример для тех компаний на НДС при УСН, кто ведет учет по обезличенному контрагенту «Розничный покупатель».

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Подскажите, пожалуйста, какие надо сделать настройки чтобы в документе "Операция по платёжной карте" появилось окно для НДС?