Реанимируем 62 счет – восстановление учета на примере 1С: Бухгалтерии 3.0

- Опубликовано 10.07.2019 16:12

- Автор: Administrator

- Просмотров: 10979

Вы устроились на новое место работы, полны желания и сил трудиться на благо компании. Но в процессе погружения понимаете, что ваш предшественник в силу недостаточной квалификации вел бухгалтерский учет, мягко скажем, не совсем корректно. Или другая ситуация – обиженный главбух, чтобы «насолить» нерадивому шефу, при увольнении часть документов унес с собой и теперь ни на звонки, ни на письма не отвечает. Причин, приводящих к восстановлению учета, множество, но все они ведут к тому, что вам для минимизации налоговых рисков придется реанимировать учет за прошлые отчетные периоды.

Хорошо, когда в компании отсутствует только часть документов, в этом случае имеющаяся первичка поможет по крупицам восстановить учет. Но может случиться и так, что документы утеряны полностью, а учет в компании велся кое-как либо не велся вообще. Неведение учета влечет за собой грубое нарушение правил учета доходов и расходов. А за это предусмотрена налоговая ответственность (п.3 ст.120 НК РФ). Кроме того, если из-за регулярных ошибок не доплачивать налоги, то может наступить уголовная ответственность (ст.199 УК РФ). Именно поэтому бухгалтеру важно восстановить учет, если в силу каких-либо причин он отсутствовал в компании.

Восстановление учета в организации – это трудоемкий процесс, по срокам он может растянуться до нескольких месяцев. Целью этой работы является восстановление всех документов компании, формирование на основании этих документов бухгалтерских проводок, исправление или подача форм бухгалтерской отчетности и налоговых деклараций.

В этой статье подробнее рассмотрим, как реанимировать учет по счету 62.

Итак, с чего же начать восстановление 62 счета?

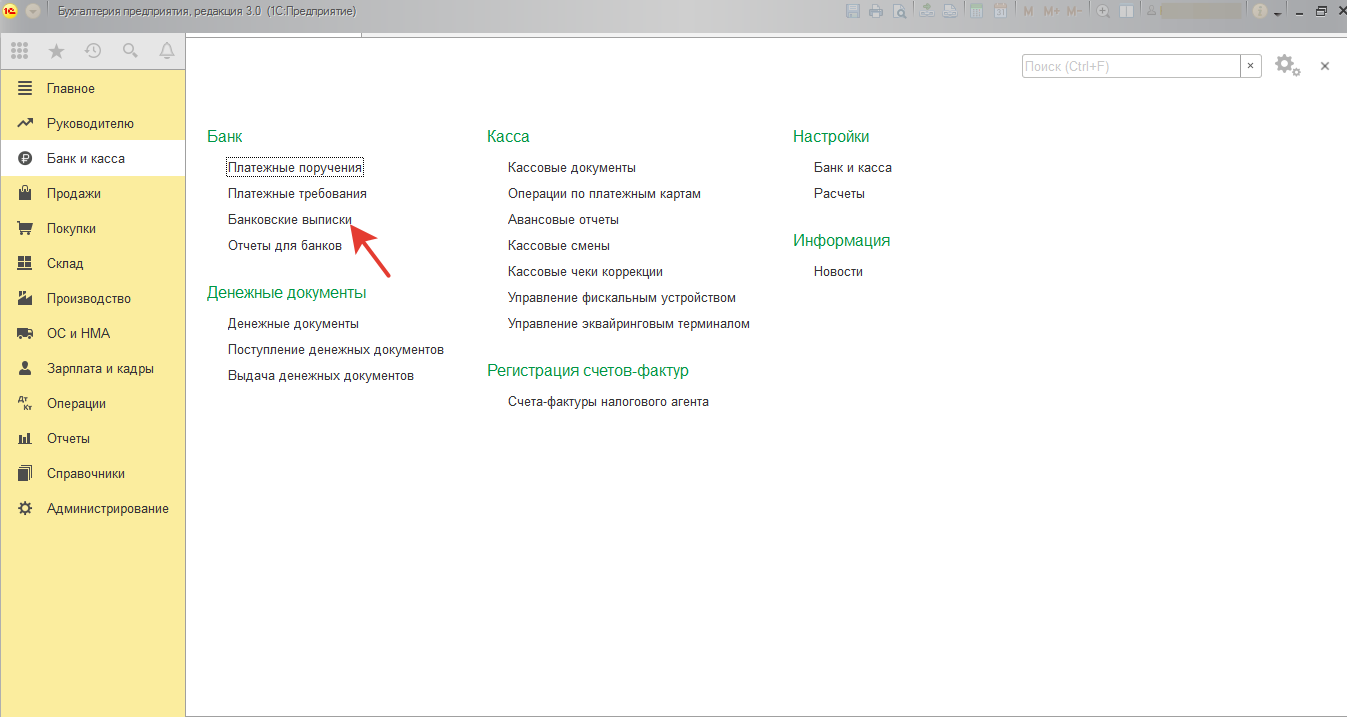

Для начала запросите банковские выписки за восстанавливаемый период. При наличии банк-клиента, это не составит труда. Наличие выписок также позволит вам восстановить при необходимости учет по счету 51. Для этого в разделе «Банк и касса» выберите «Банковские выписки»

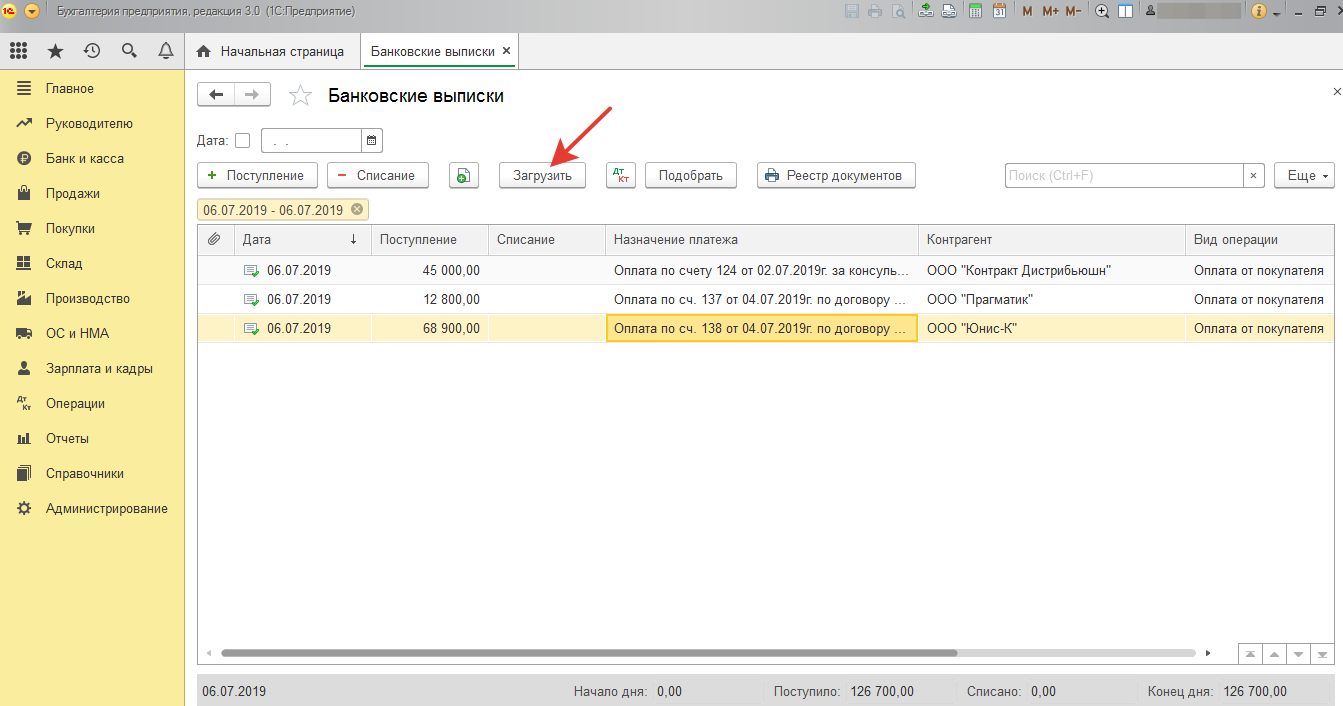

Для того, чтобы автоматически загрузить выписки, полученные из Клиент-банка, необходимо нажать на кнопку «Загрузить» на панели:

Программа предложит выбрать выгруженный из Клиент-банка текстовый файл – как правило, он должен быть в формате kl_to_1c.txt. В загруженном списке просматриваем список платежных поручений и при необходимости вносим исправления. После чего нажимаем на кнопку «Загрузить» в левом нижнем углу.

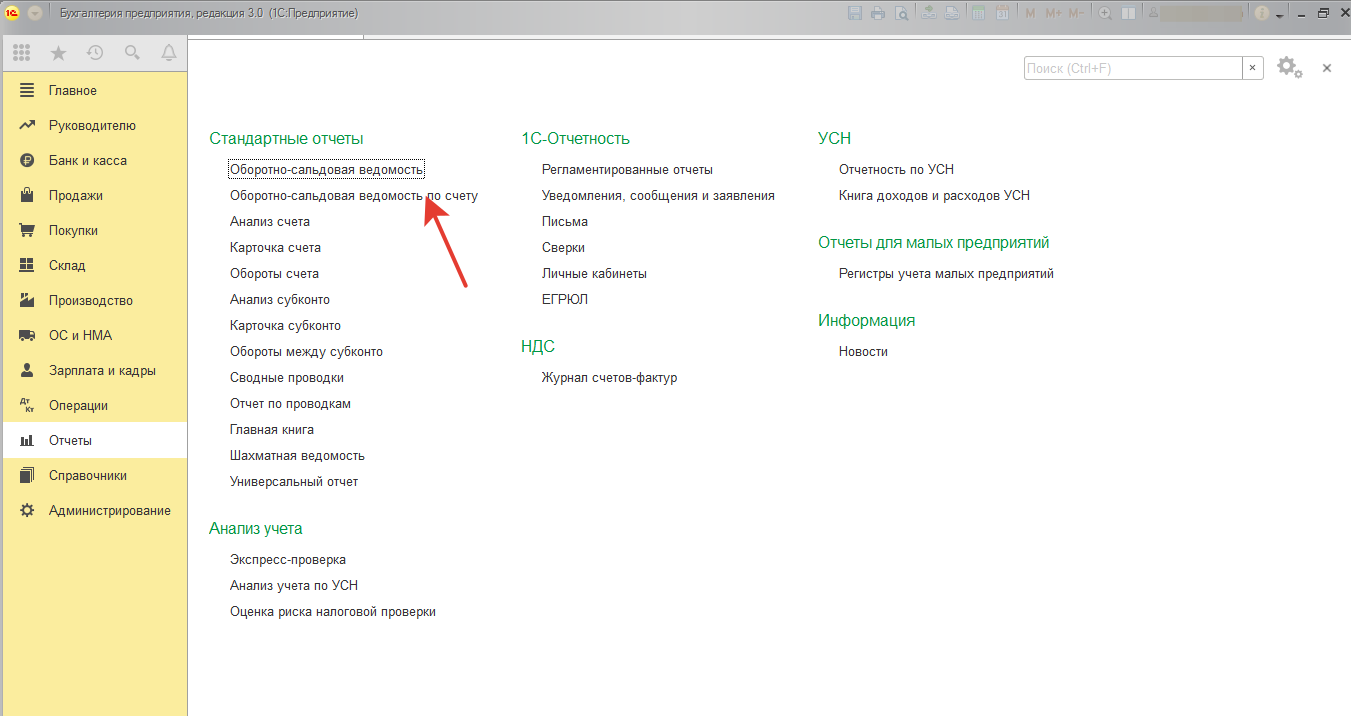

Когда все выписки за восстанавливаемый период будут загружены в программу, необходимо сверить остатки и сформировать оборотно-сальдовую ведомость по счету 62 «Расчеты с покупателями и заказчиками».

В ней вы увидите поступления от покупателей на расчетный счет.

Как правило, по расширенной выписке в Клиент-банке можно увидеть и за что поступили деньги – по какому договору, счету, виду работ, услуг, и, что немаловажно, ИНН покупателей. Также вам в помощь будет общедоступная информация из интернета – с ее помощью можно вычислить сайт контрагента и контактные данные: адрес и телефон.

Следующим шагом будет сверка с контрагентами. Направьте в адрес вычисленных покупателей запрос с просьбой выслать вам акт сверки. Вместе с актами сверки можно попросить у покупателей и копии заключенных договоров. Полученные акты сверок позволят увидеть состояние взаиморасчетов между вами.

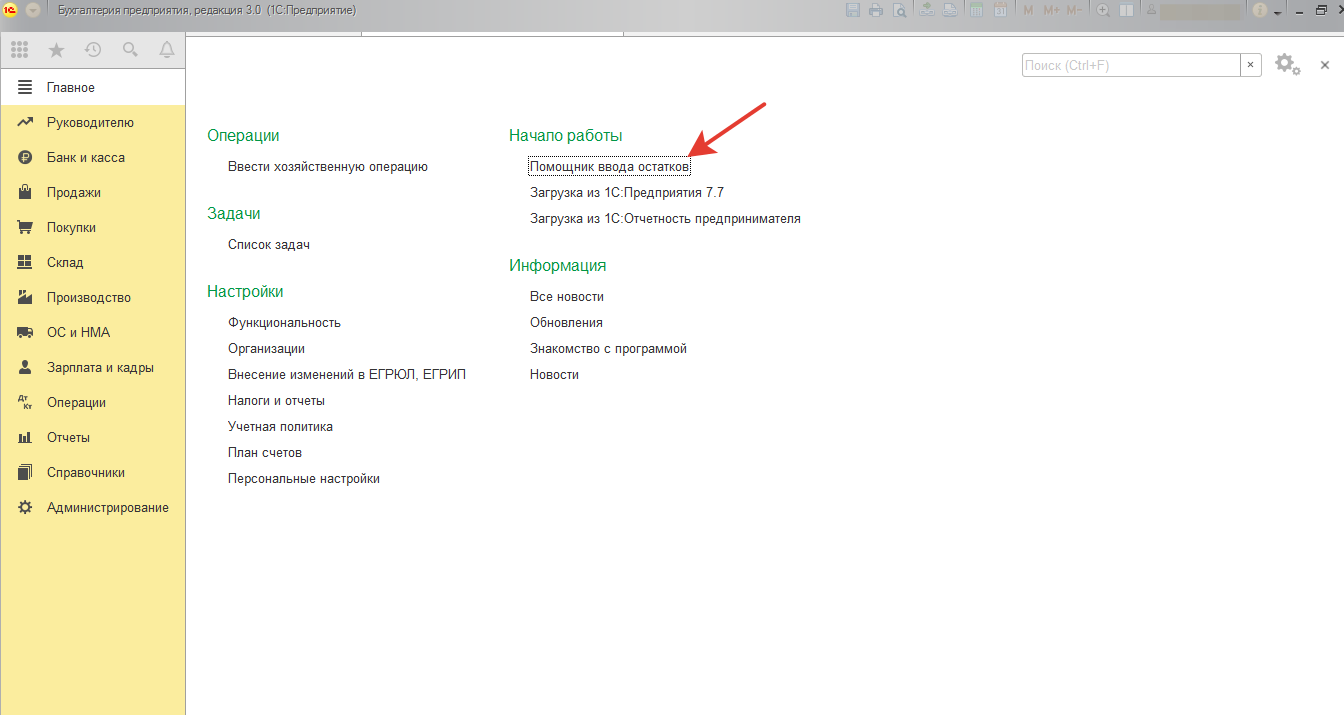

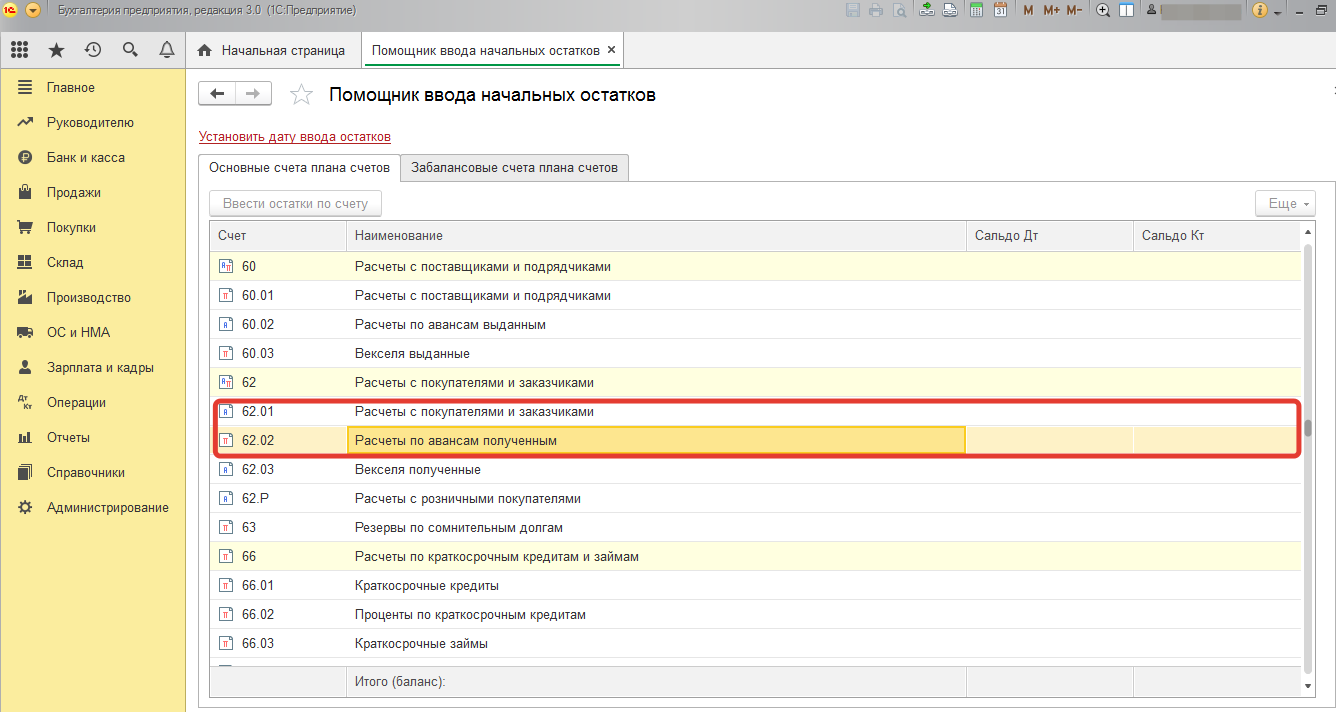

Акт сверки взаиморасчетов –документ, отражающий движение денежных средств между двумя контрагентами за определенный период, а также наличие или отсутствие задолженности между ними. Несмотря на то, что акт сверки – это не первичный документ, в данной ситуации он послужит основанием для восстановления сальдо по счету 62. Для этого воспользуйтесь «Помощником ввода остатков»:

Отразите сальдо на счете 62.01, если вам должны покупатели и на счете 62.02, если должны вы (в случае предоплаты).

После восстановления сальдо по счету 62 необходимо сверить его с данными бухгалтерской отчетности. Запросите в налоговой инспекции бухгалтерский баланс на последнюю отчетную дату.

Бухгалтерская отчетность не является коммерческой тайной, поэтому налоговики могут предоставить копию бухгалтерской отчетности по запросу заинтересованного лица. Если через ФНС получить копию отчетности не получилось, можно попробовать запросить бухгалтерский баланс через сервис Росстата.

После того, как получен бухгалтерский баланс, сверьте данные по строкам 231 и 241 – сумма по этим строкам должна быть равна сальдо по счету 62, т.е. соответствовать суммам по актам сверки (если не использовался счет 63 «Резервы по сомнительным долгам»).

А вам приходилось восстанавливать учет? Делитесь своими историями в комментариях и задавайте вопросы, если тема для вас интересна. Может быть, нам стоит сделать серию публикаций про восстановление учета?

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Восстановление учета, как правило, и начинается с ввода остатков по всем счетам (которые предварительно нужно найти).

Обязательно напишем, что делать с 000 после окончания процедуры восстановления по всем счетам. Вопрос объемный, поэтому будет серия публикаций. После восстановления только по одному счету с 000 что-то делать бессмысленно.

В корреспонденции с 84/91 счетами нужно исправлять ошибки, все верно, но ошибки исправляются в существующих данных, когда учет не настолько запущен, а речь о ситуации, когда данных на начало работы еще нет. Это пока даже не про ошибки, а именно про восстановление учетной информации.

Так причем тут ввод остатков? Ошибки или существенные-ре гулируете 84 счетом или не существенные-91 счетом. Вы вводите начинающих бухгалтеров в заблуждение, а потом вот такие статьи появляются-реан имация 62 счета. Или пишите сразу, что делать с 00 в балансе.

Статья написала о ситуации восстановления учета, когда данные действующей компании утеряны по каким-то причинам или учет практически не велся. Здесь речь не об ошибках ввода, а о том, что каких-то данных просто не хватает, они на момент начала работы не известны.

В статье рассмотрен процесс поиска и ввода недостающих данных для счета 62, когда выбирается какая-то точка отсчета и на эту дату восстанавливает ся потерянная учетная информация (по сути это ввод остатков в новую базу на выбранную дату), далее будут рассмотрены и другие разделы учета.

Статья написана о действующей компании, а не о переносе остатков со старой базы в новую, ведь так? Метод двойной записи подразумевает, что если где то прибыло, значит где то убыло. И если у Вас висят остатки по 000, то это только ошибки ввода и никак иначе.

Обычно, остатки вводятся не только для 62 счета, но и для других счетов тоже. Какие-то из них формируют дебетовый оборот по счету 000, какие-то - кредитовый.

В следующих статьях мы рассмотрим порядок восстановления учета по другим счетам, а также поговорим о том, что делать, если после ввода всех имеющихся остатков 000 счет не закрылся.

Также была бы важна информация для бухгалтеров при устройстве на новое место работы - что им нужно спрашивать у руководителя и предыдущего бухгалтера, на что нужно обращать внимание. Просить ОСВ, баланс. Чтобы иметь реальную картину - что происходит в учете на самом деле.