Регистрация счет-фактуры на аванс, полученный в конце квартала, в учете продавца и покупателя в 1С: Бухгалтерии предприятия ред. 3.0

В каком периоде нужно регистрировать счет-фактуру, если аванс получен в конце квартала, например, 30 июня? Рано или поздно с таким вопросом сталкиваются многие бухгалтеры. Причем эта тема актуальна и для позиции продавца, который обязан выписать счет-фактуру на сумму полученного аванса, исчислив при этом НДС, и для позиции покупателя, который имеет право зарегистрировать счет-фактуру, полученный от продавца для применения вычета. В сегодняшней публикации мы раз и навсегда разберемся с этим вопросом в 1С: Бухгалтерии предприятия ред. 3.0, вокруг которого возникает так много споров и противоречий даже среди опытных бухгалтеров.

Но перед тем, как перейти к рассмотрению действий со стороны продавца и покупателя, считаем необходимым заострить ваше внимание на формулировках — «счет-фактура составлен» и «счет-фактура выставлен». Эти похожие с первого взгляда термины имеют совершенно разную трактовку, хотя некоторые об этом даже не знают.

Составить счет-фактуру — это значит зарегистрировать её в момент возникновения налоговой базы для исчисления НДС. А выставить счет-фактуру — это значит передать, отправить её контрагенту.

Теперь, когда мы понимаем разницу в данных понятиях, расскажем, в какие сроки может быть составлен и выставлен счет-фактура на аванс, полученный в конце квартала.

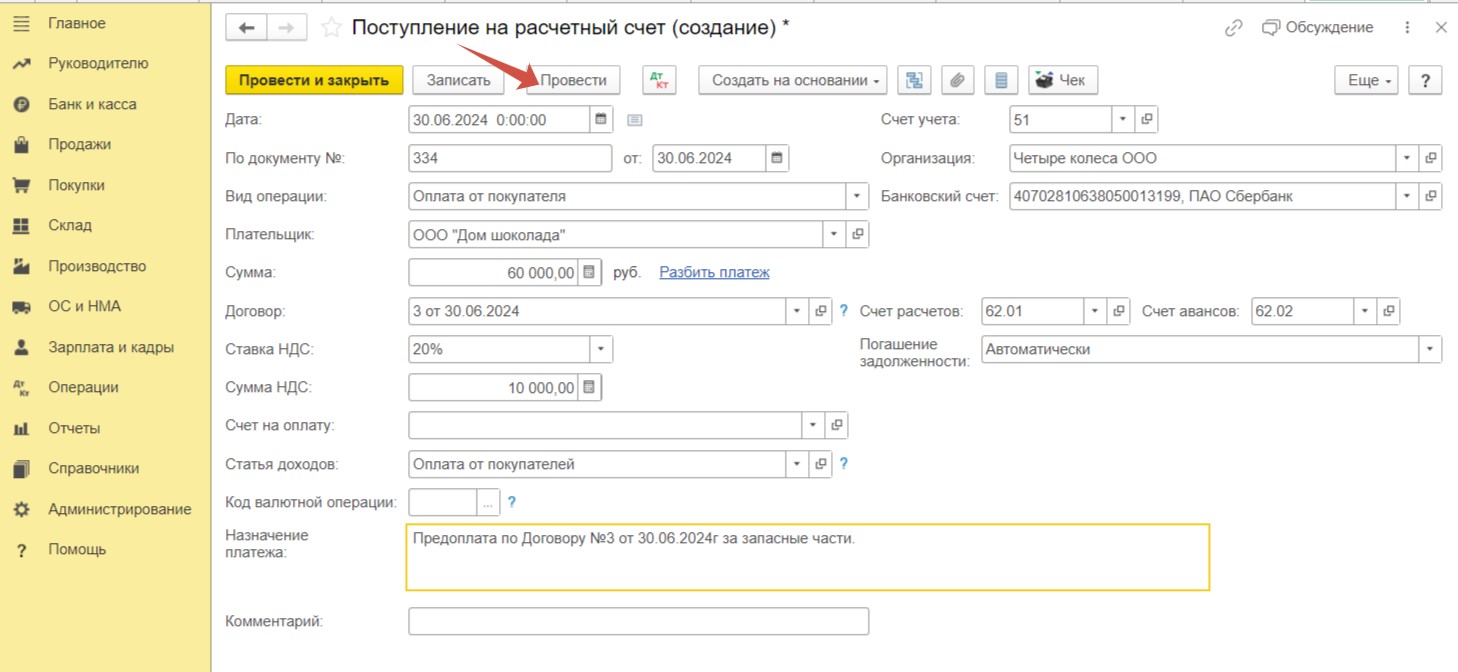

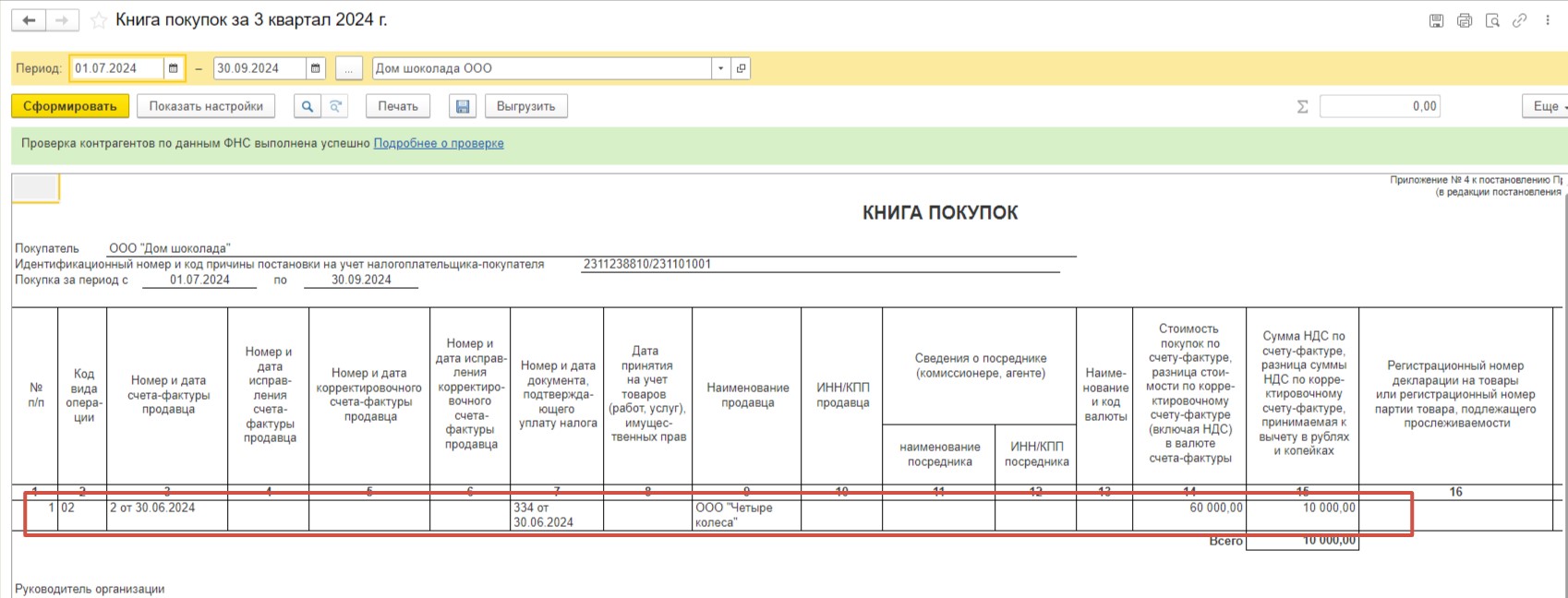

Сразу рассмотрим практический пример в программе 1С: Бухгалтерия предприятия ред. 3.0: организация ООО «Четыре колеса», являясь продавцом, получила 30 июня 2024 г. предоплату от покупателя ООО «Дом шоколада» за товар в размере 60 000 рублей (в т. ч. НДС — 10 000 руб.).

Учет у продавца

При получении предоплаты в конце квартала, допускается выставление (то есть передача покупателю) счет-фактуры в следующем квартале в течение 5 календарных дней с даты получения аванса (п.3 ст. 168 НК РФ). При этом нужно учитывать, что день получения оплаты входит в этот срок.

То есть организация ООО «Четыре колеса» может выставить счет-фактуру контрагенту ООО «Дом шоколада» в любой день в промежутке с 30 июня по 4 июля.

При этом, никаких особых правил при выставлении счет-фактуры в электронном виде (то есть при отправлении её через телекоммуникационные каналы связи) не предусмотрено. Согласно Приказа Минфина России от 05.02.2021 N 14н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи» счет-фактура в электронной форме считается выставленным, если продавец получил подтверждение оператора электронного документооборота.

Однако составление (то есть регистрация) счет-фактуры должно произойти в момент определения налоговой базы. А как мы помним, согласно п. 1 ст. 167 НК РФ, моментом определения налоговой базы при получении аванса является день частичной либо полной оплаты в счет предстоящих поставок (оказания услуг, выполнения работ). Именно в этот момент (в день получения предоплаты) у налогоплательщика-продавца возникает обязанность исчислить сумму НДС.

Таким образом, организация ООО «Четыре колеса» вправе выставить счет-фактуру в июле (при соблюдении 5-дневного срока), но зарегистрирован счет-фактура должен быть 30 июня, то есть в книге продаж за 2 квартал.

Отразим поступление предоплаты в разделе «Банк и касса»- «Банковские выписки».

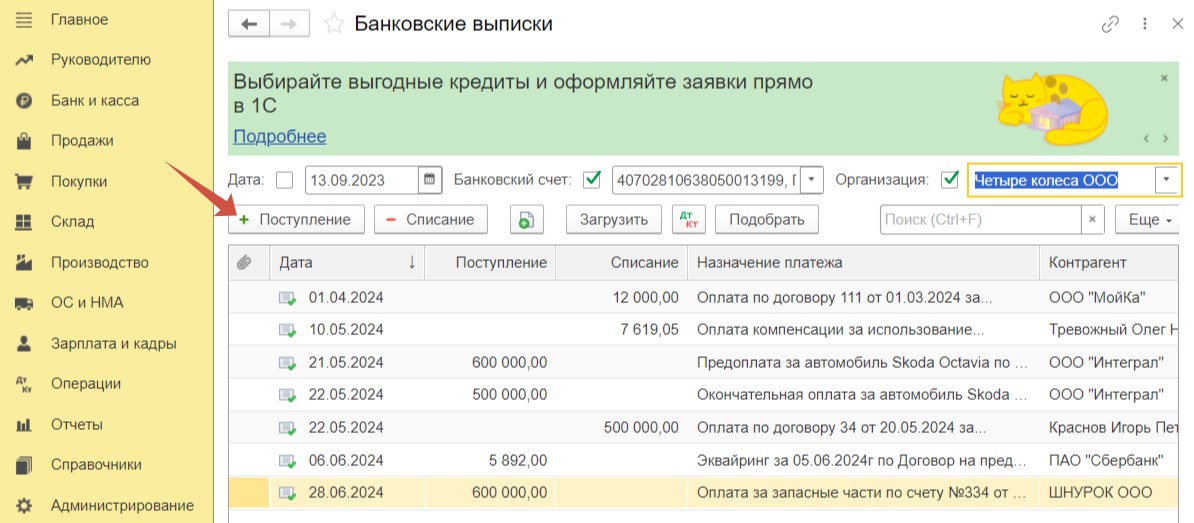

Создадим документ с видом «Поступление».

Заполним документ в соответствии с документом по поступившему авансу.

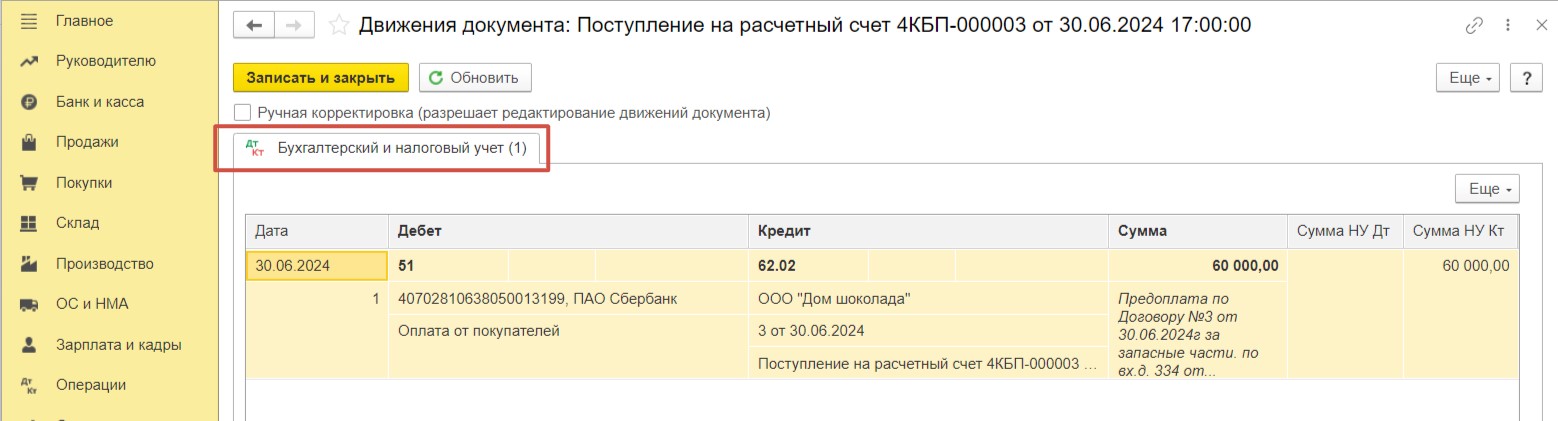

При проведении сформирована следующая проводка. Видим, что на расчетный счет организации поступили денежные средства от покупателя ООО «Дом шоколада», проводка Д 51 К 62.02.

Напомним, если у вас по кредиту программа подтягивает счет 62.01, то это не аванс, не получение предоплаты, а погашение задолженности контрагента перед вами.

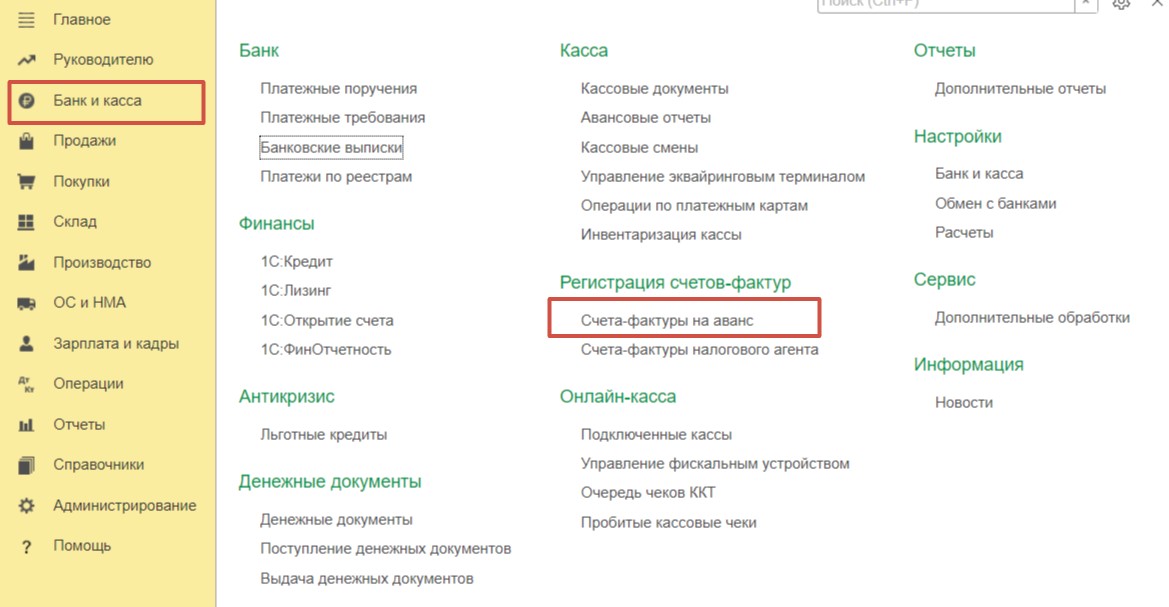

Далее мы должны зарегистрировать счет-фактуру на аванс. Для этого можно перейти в раздел «Банк и касса» и в подразделе «Регистрация счетов-фактур» выбрать пункт «Счета-фактуры на аванс». Такую обработку используют, если необходимо быстро зарегистрировать счет-фактуры с видом операции «На аванс» для большого количества документов. Список формируется автоматически.

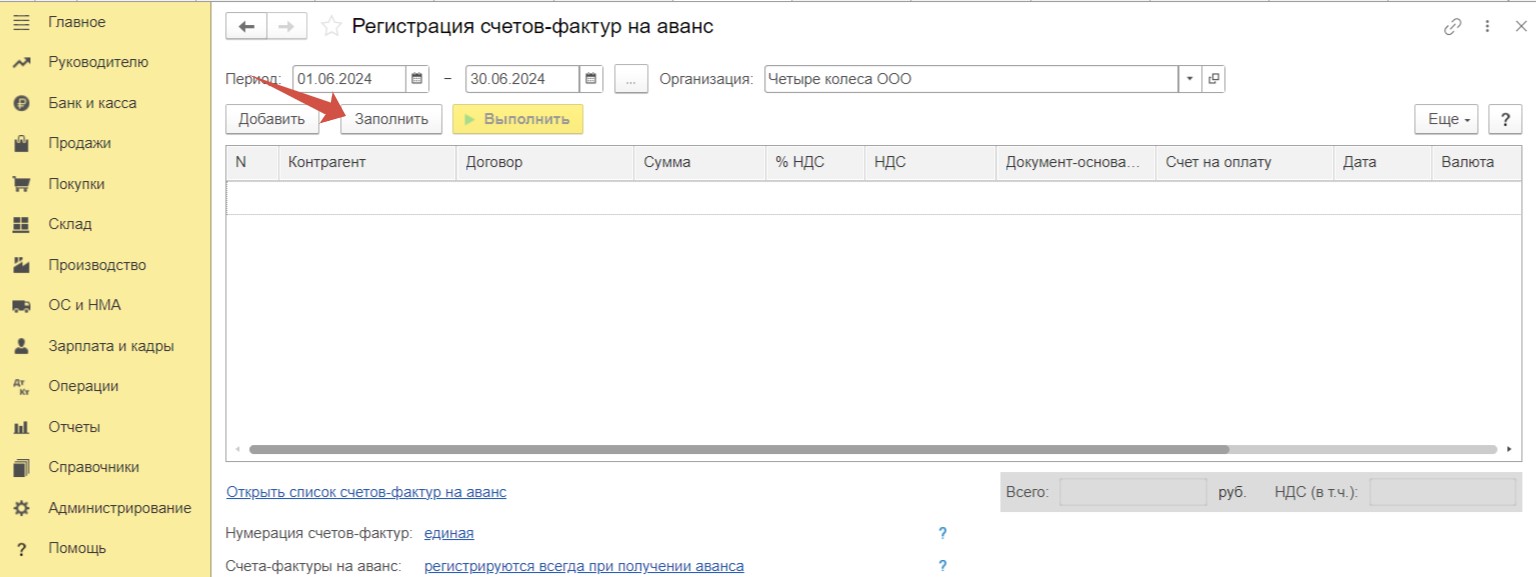

Нам нужно зарегистрировать счет-фактуру в июне, выберем соответствующий период и нажмем на копку «Заполнить».

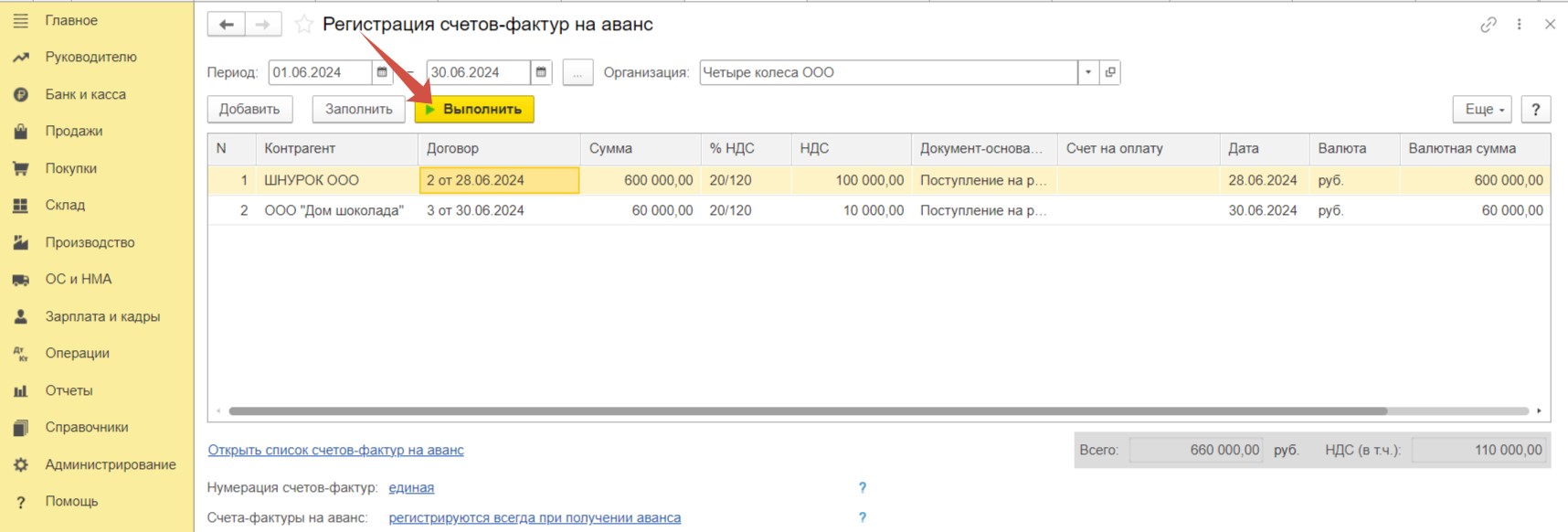

После того как журнал заполнится документами, команда «Выполнить» станет активна. Для начала регистрации счетов-фактур следует её нажать. Автоматически будут созданы счет-фактуры ко всем документам. При этом, если к этому моменту есть уже созданные счет-фактуры, то повторно они введены не будут, и данные в них не обновятся.

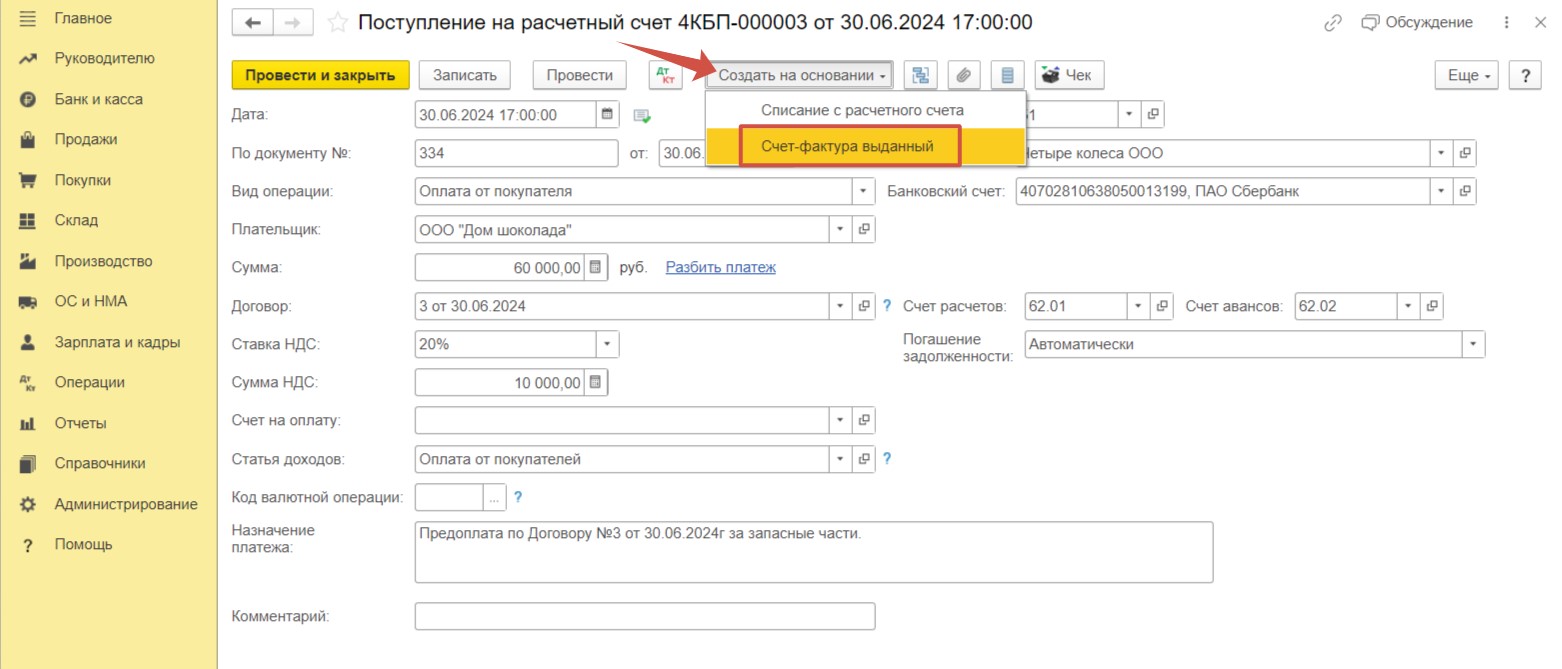

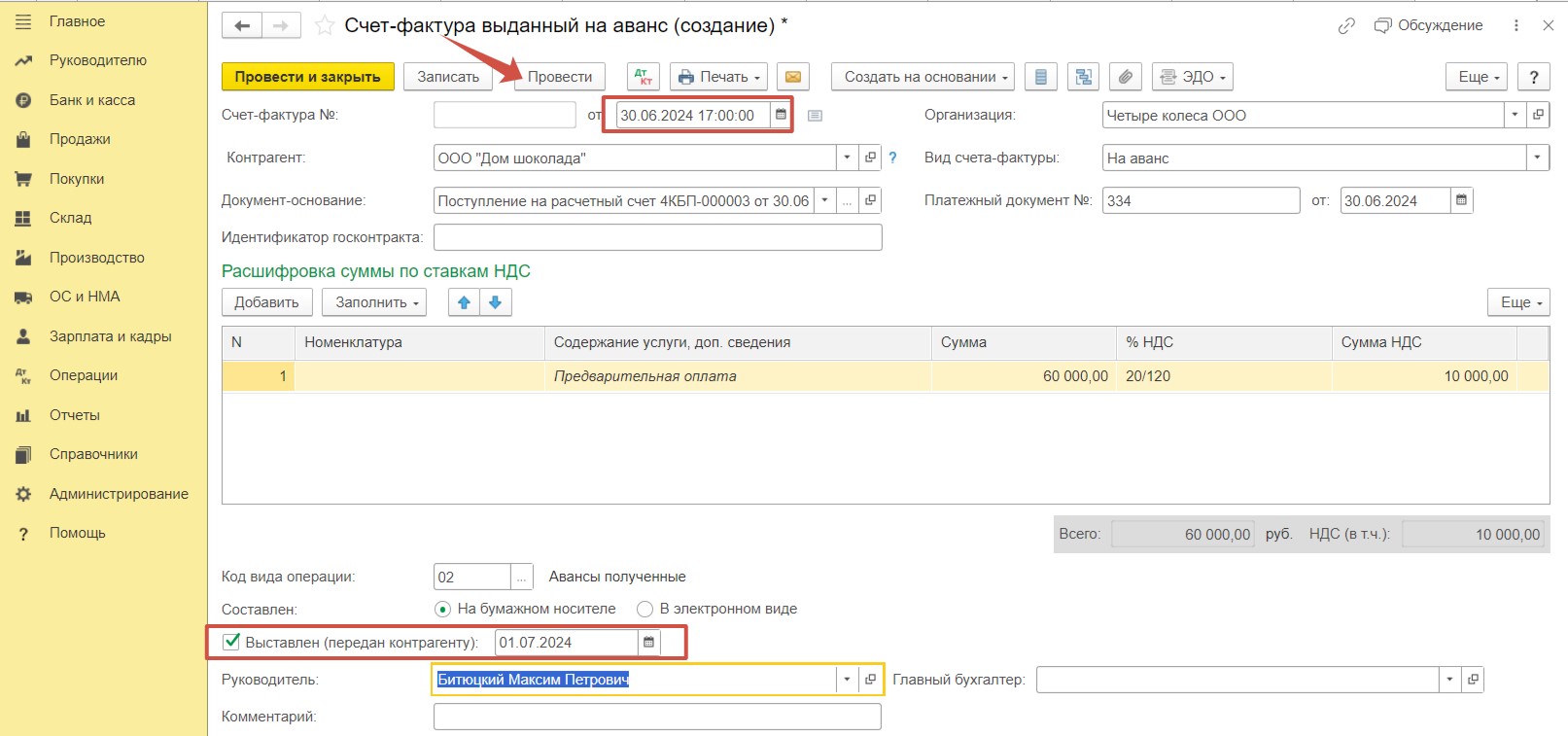

Либо есть второй способ регистрации счета-фактуры, при котором создать документ можно на основании документа поступления на расчетный счет. Выберем «Счет-фактура выданный».

Обратите внимание на даты в документе. Дата вверху документа должна совпадать с датой оплаты. Оставляем 30.06. В таком случае счет-фактура будет зарегистрирована в книге продаж во втором квартале. А в графе «Выставлен (передан контрагенту)» установим ту дату, когда продавец передал ее своему покупателю, например, 1 июля. Проведем документ.

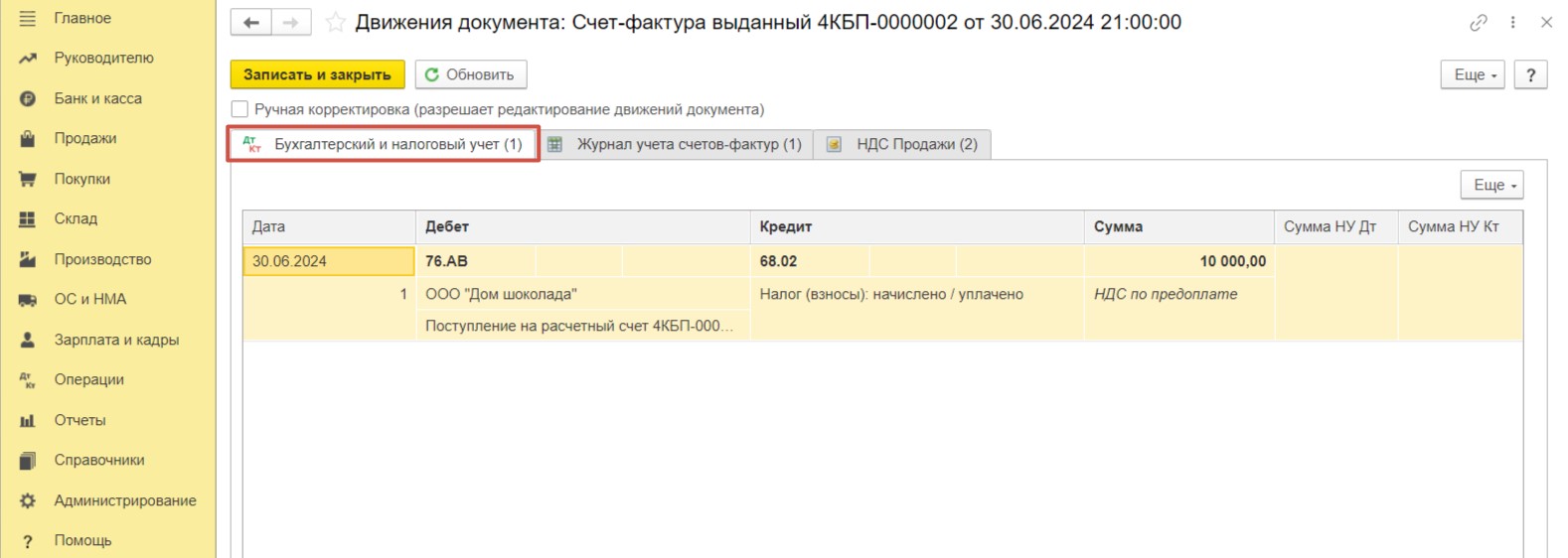

Давайте проанализируем проводки после проведения счет-фактуры. НДС по предоплате исчислен.

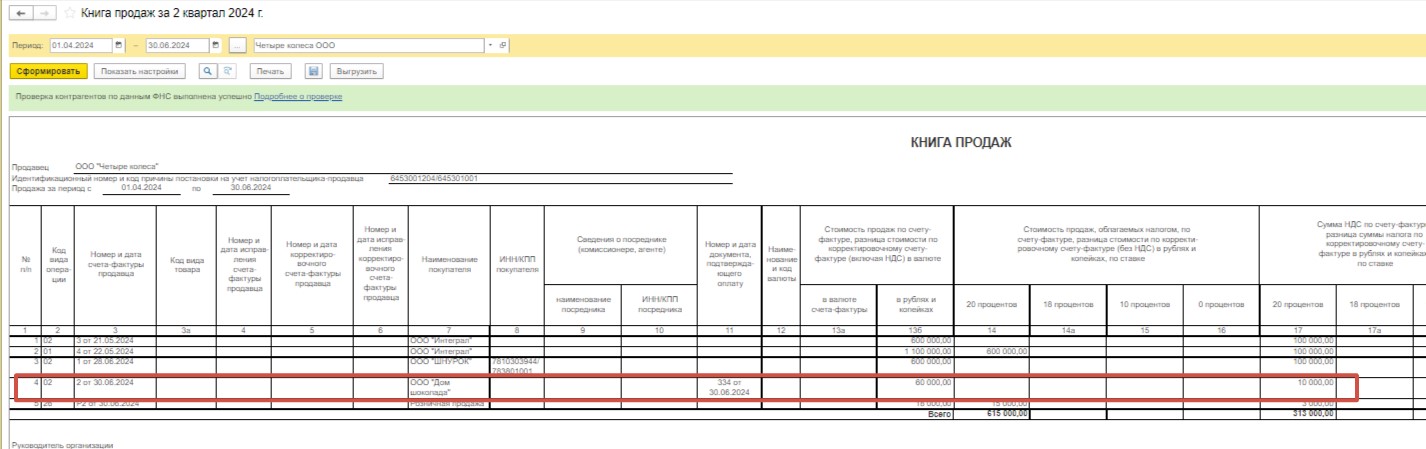

Сформируем отчет «Книга продаж» в разделе «Отчеты». Мы убедились в том, что счет-фактура на аванс зарегистрирована в книге продаж во втором квартале.

Учет у покупателя

После того как продавец передал счет-фактуру на аванс покупателю, у последнего появляется право на применение вычета (п. 12 ст. 171 НК РФ). Если покупатель решил воспользоваться правом на вычет, то дата регистрации счет-фактуры на аванс должна совпадать с датой выставления (передачи) продавцом. И нужно помнить еще о том, что данный вычет нельзя переносить на другие периоды. Право на вычет по авансу есть только в том периоде, в котором оно возникло.

В нашем случае продавец передал счет-фактуру 1 июля. Это значит, что право на вычет у покупателя возникает в этот же момент, то есть в 3 квартале.

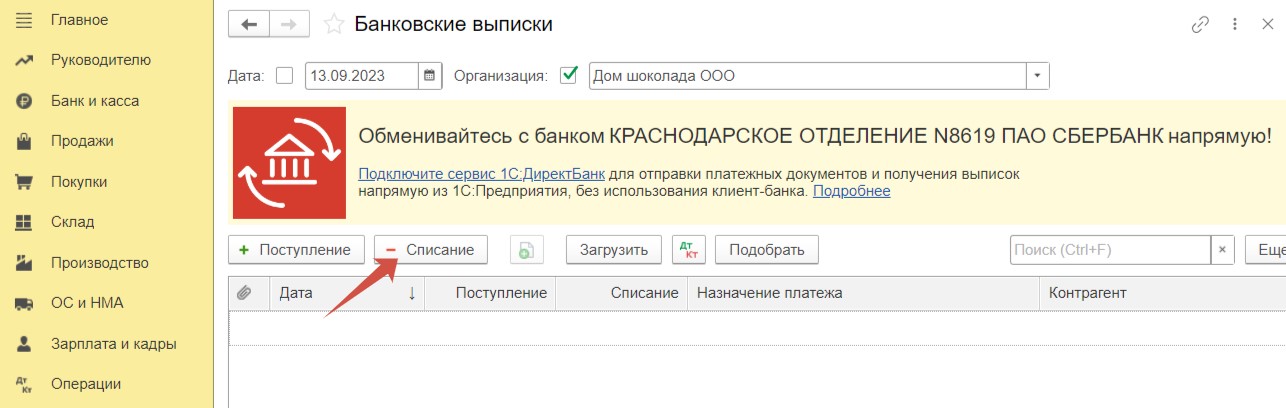

Отразим списание денежных средств в качестве оплаты в счет грядущих поставок. В разделе «Банк и касса» выберем пункт «Банковские выписки».

Создадим здесь новый документ, нажав на кнопку «Списание».

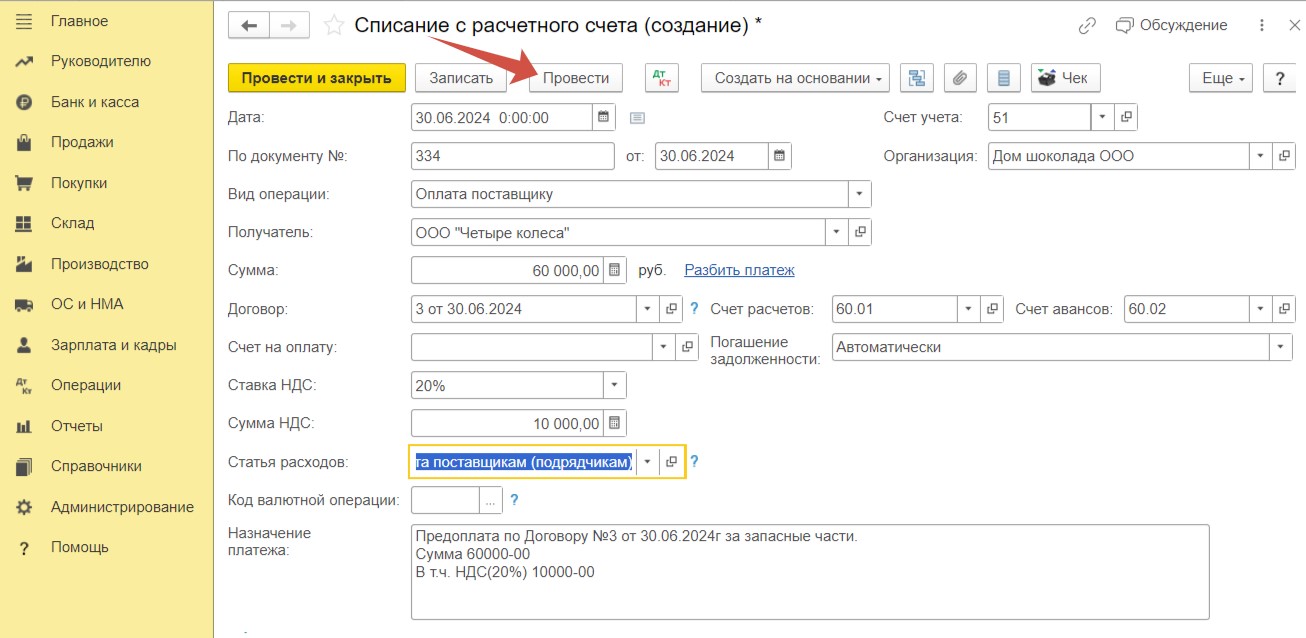

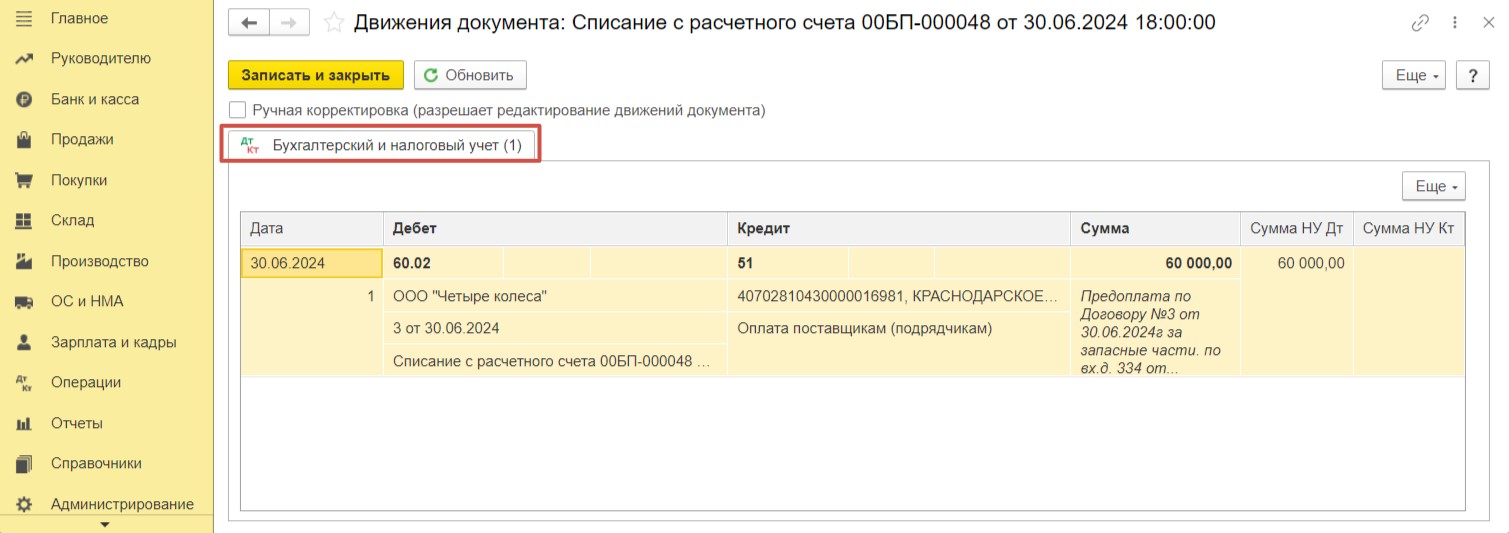

Так будет выглядеть документ и проводки после его проведения.

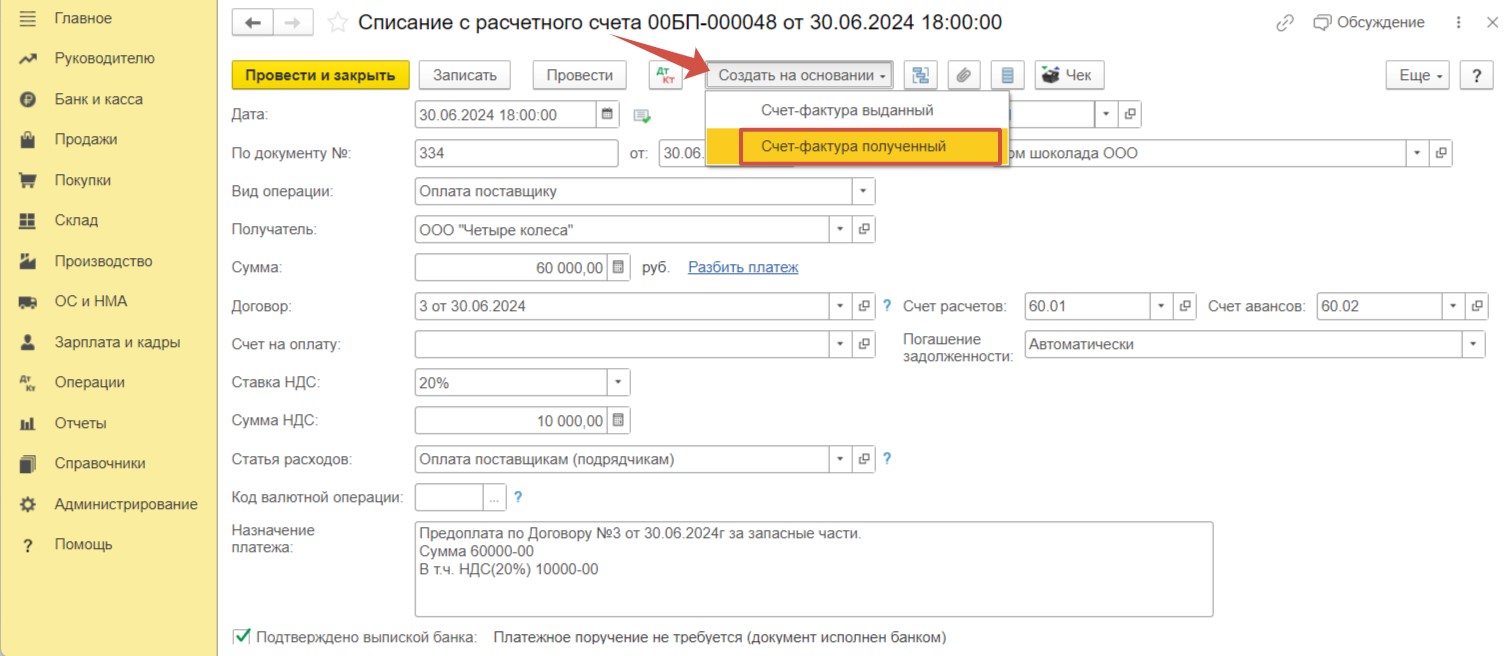

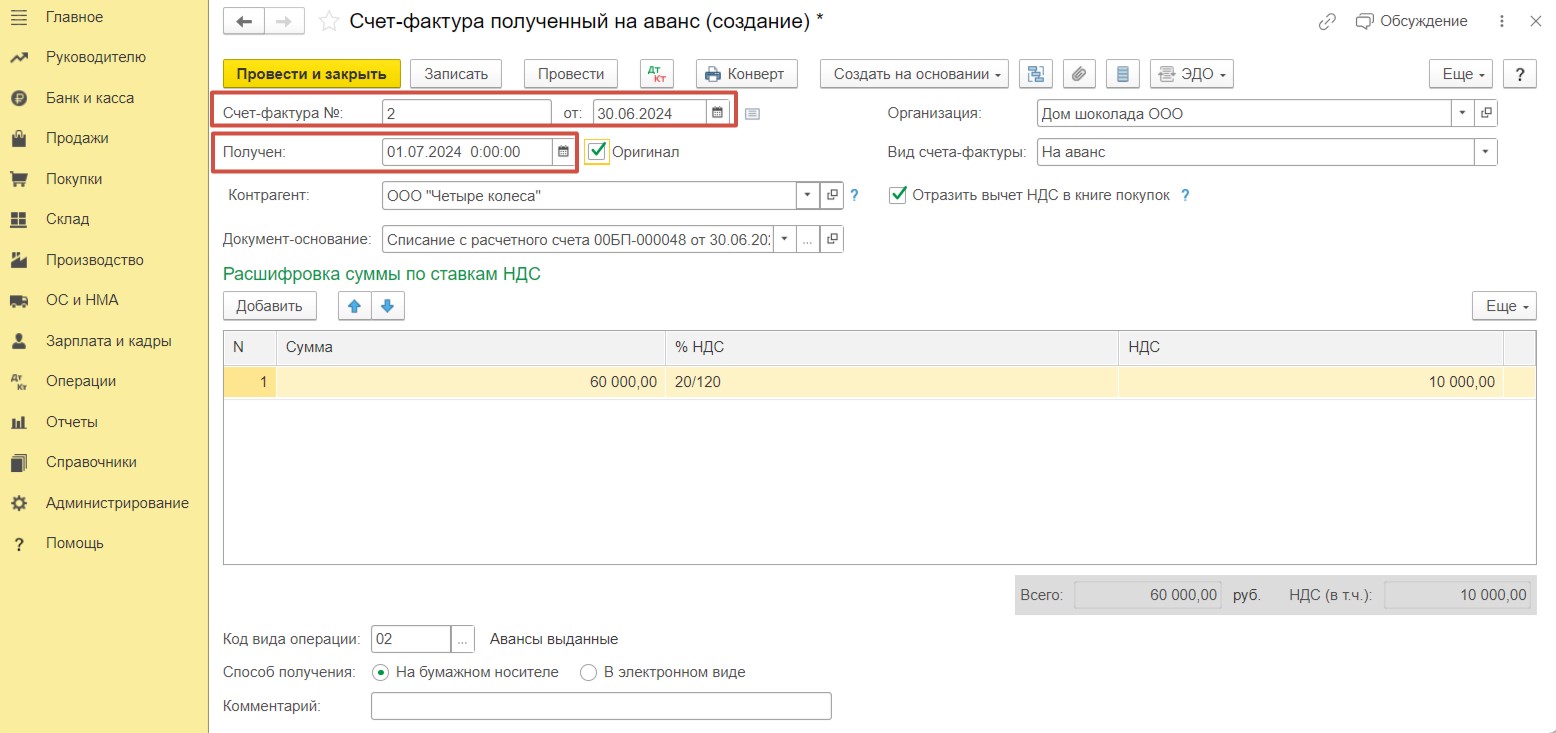

Для того чтобы зарегистрировать полученный счет-фактуру на аванс, создадим на основании списания с расчетного счета документ «Счет-фактура полученный».

В документе предусмотрено два поля для указания даты. В поле, расположенном выше, укажем дату регистрации счет-фактуры продавцом, то есть 30 июня. В поле «Получен» укажем дату передачи счет-фактуры продавцом, то есть 1 июля.

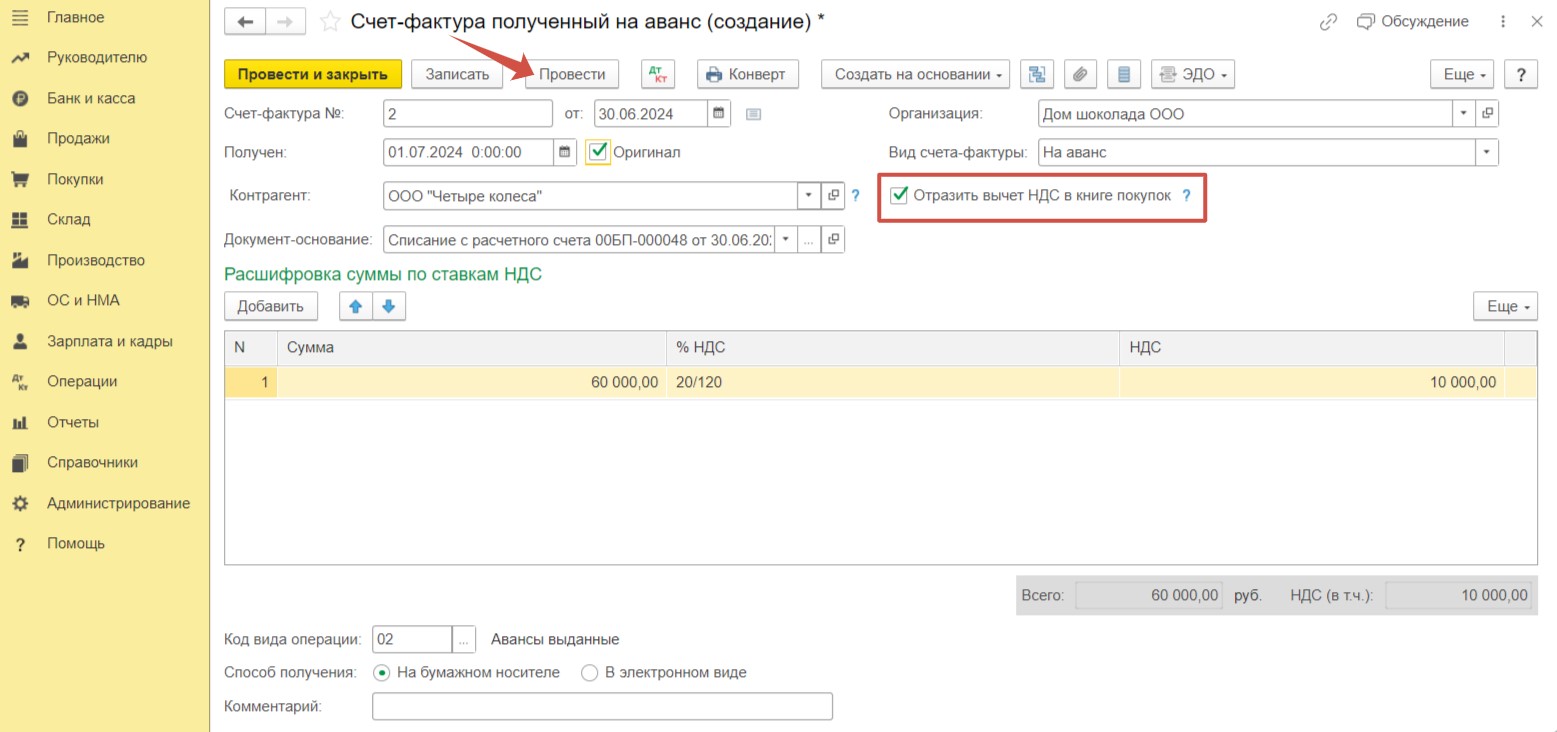

На данном этапе следует убедиться в том, что установлен флаг «Отразить вычет НДС в книге покупок». В противном случае вычет не будет зарегистрирован в книге покупок. Проведем документ.

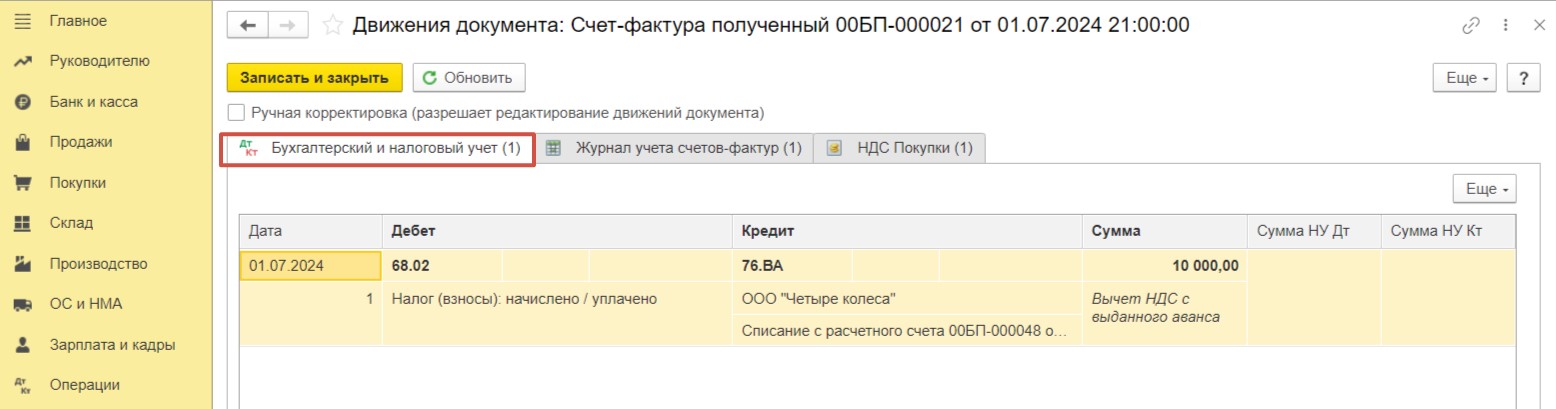

После проведения документа формируются проводки, свидетельствующие о том, что вычет НДС с выданного аванса применен.

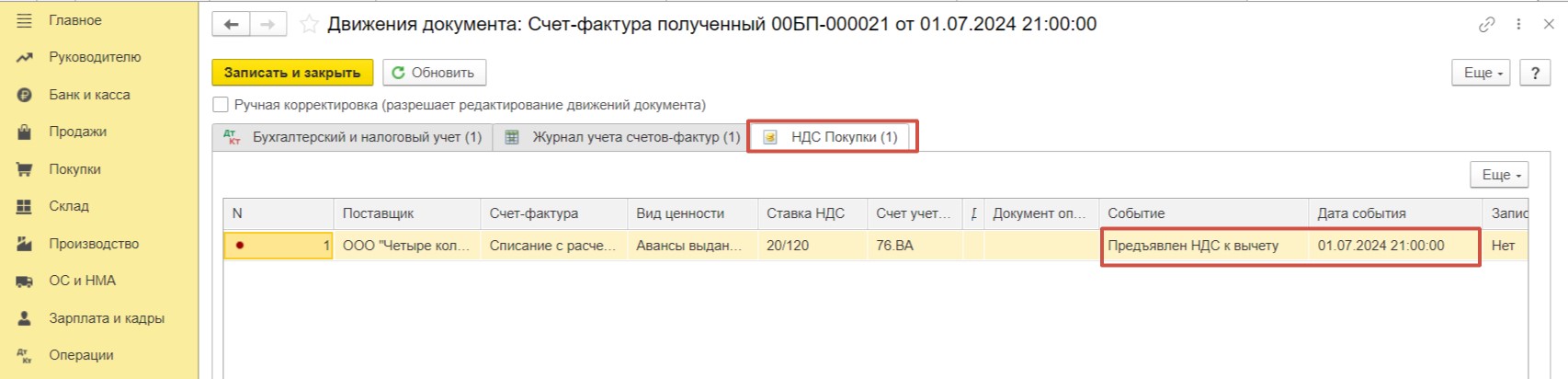

Также сформирован регистр «НДС Покупки», который фиксирует событие предъявления НДС к вычету с датой 1 июля. Таким образом, сумма вычета должна попасть в книгу покупок за 3 квартал.

В разделе «Отчеты» сформируем отчет «Книга покупок» за 3 квартал. Счет-фактура на аванс, полученная от продавца, зарегистрирована.

Если вам нужен этот вычет НДС вторым кварталом, то попросите поставщика выписать документы 30 июня.

Автор статьи: Ольга Бердечникова