Штрафы ГИБДД и их удержание из заработной платы в программах 1С

Продолжим серию статей о расходах, связанных с использованием служебных автомобилей. Практически все организации, имеющие в своём распоряжении автотранспорт, сталкиваются с проблемой получения постановлений за административные нарушения в области дорожного движения, зафиксированные камерой. И хоть нарушителем является работник предприятия, следует помнить, что согласно ч. 1 ст. 2.6.1. КоАП РФ ответственность всё-таки лежит на владельце транспортного средства. Так кто же должен оплачивать «письма счастья» из ГИБДД: работодатель или сотрудник? Разберемся далее.

Согласно письму Роструда от 19.10.2006г. № 1746−6−1, суммы уплаченных штрафов относятся к прямому действительному ущербу предприятия и могут быть взысканы с работника. Для этого в организации следует выпустить приказ или иное распоряжение не позднее одного месяца с момента уплаты штрафа предприятием. Так же работник имеет право изъявить о своём желании погасить ущерб организации в добровольном порядке, написав при этом заявление.

Если в течение месяца приказ так и не был подготовлен или работник выражает своё несогласие возмещать сумму штрафа ГИБДД, то взыскание может осуществляться только по решению суда.

Хочется отметить, что работодатель имеет право не удерживать данную сумму у работника. Об этом сказано в статье 240 Трудового кодекса РФ.

Далее рассмотрим как происходит удержание штрафа с сотрудника в программных продуктах 1С.

Отражение удержания штрафа в 1С: Бухгалтерии 8, редакция 3.0

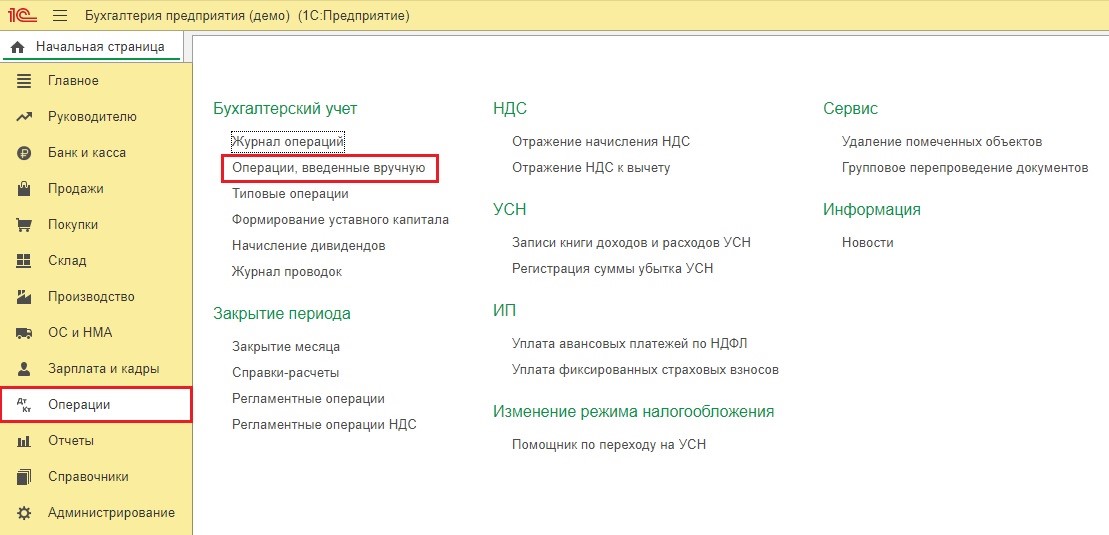

В программном продукте 1С: Бухгалтерия, редакция 3.0 для отражения поступившего постановления об уплате штрафа следует обратится к документу «Операции, введённые вручную» в разделе «Операции».

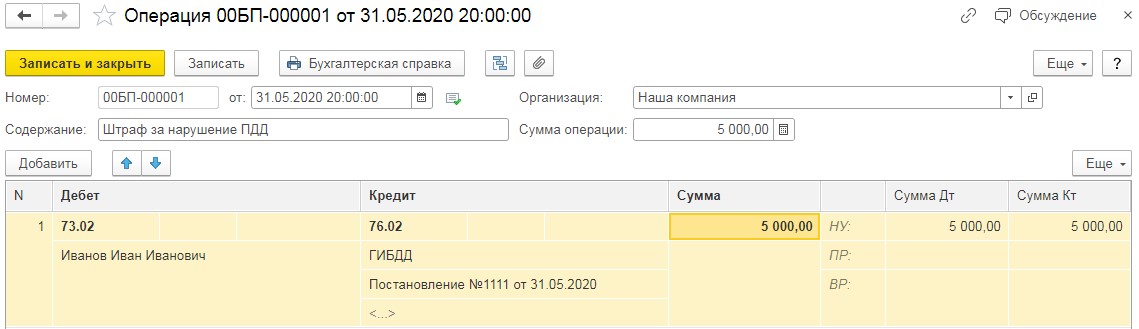

При нажатии на кнопку «Создать» нужно выбрать «Операция». Затем, в открывшемся документе следует указать дату события и содержание, а затем нажать на кнопку «Добавить» и ввести проводку Дт 73.02 Кт 76.02 на сумму штрафа. Обратите внимание, при создании договора с органами ГИБДД следует указывать «Вид договора» — «Прочее», а не «С покупателем», как оно указано изначально.

Печатной формой документа «Операция, введённая вручную» является «Бухгалтерская справка».

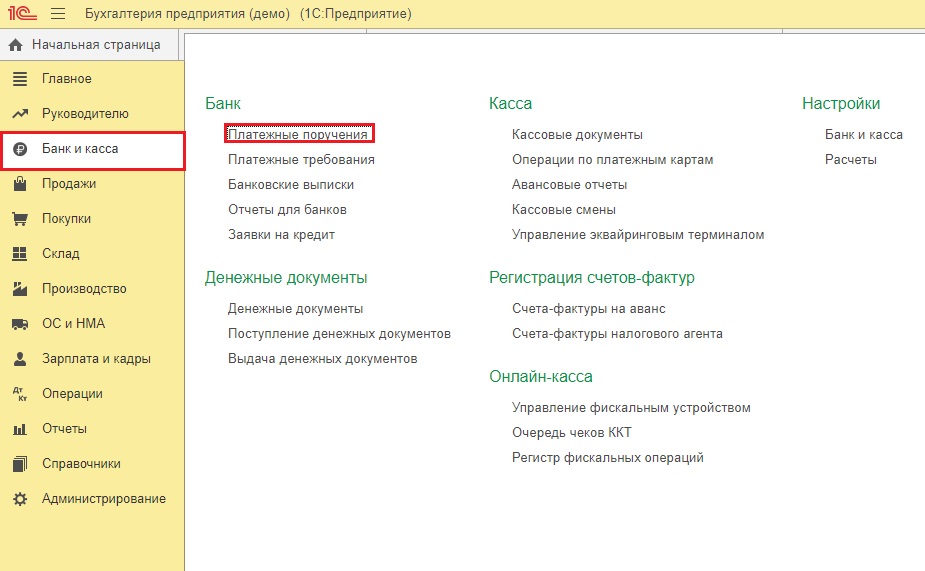

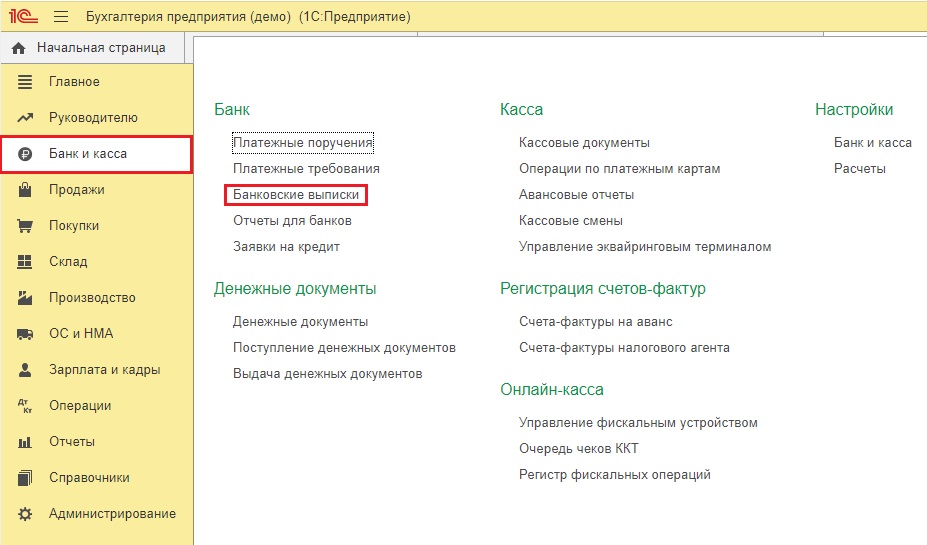

Далее, следует произвести оплату по данному начислению. Для этого перейдём в раздел «Банк и касса» и выберем пункт «Платёжные поручения».

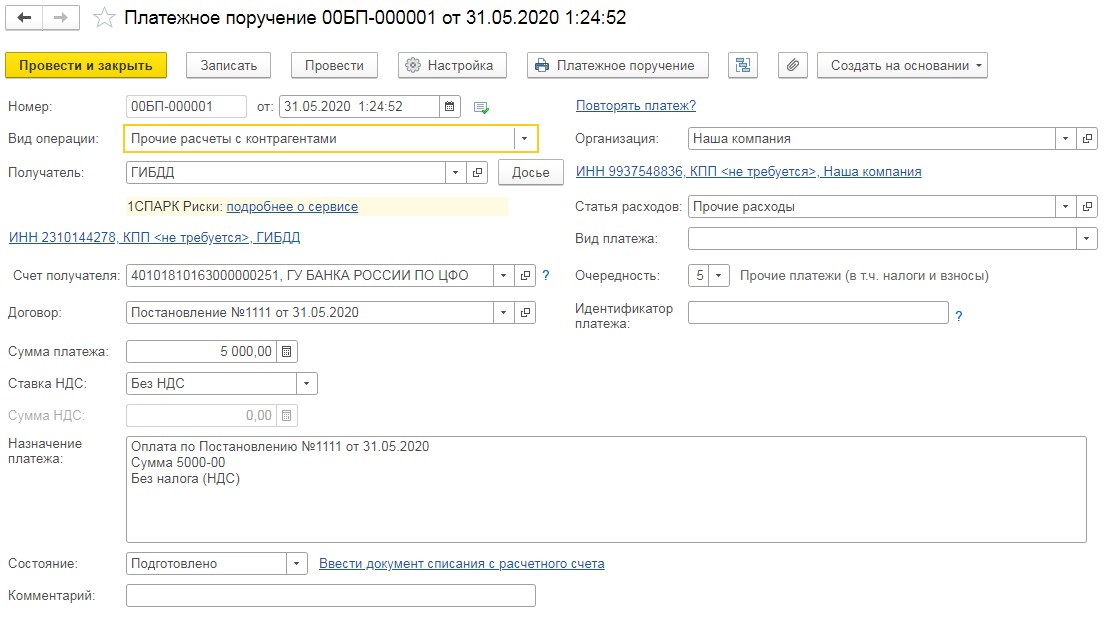

«Вид операции» укажем «Прочие расчёты с контрагентами», выберем получателя средств и укажем сумму перечисления, после чего проведём документ.

Затем отправим данное платёжное поручение в банк на исполнение, нажав на кнопку  и загрузив файл в интернет-банкинг. После того, как денежные средства спишутся с вашего расчётного счёта следует отразить это в «Банковской выписке» в разделе «Банк и касса».

и загрузив файл в интернет-банкинг. После того, как денежные средства спишутся с вашего расчётного счёта следует отразить это в «Банковской выписке» в разделе «Банк и касса».

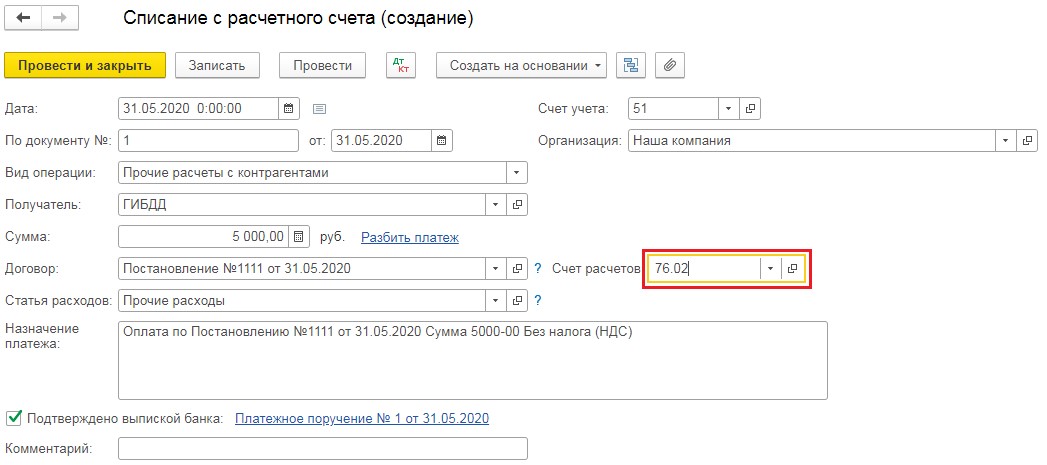

Это можно сделать либо путём выгрузки информации из банк-клиента и загрузки её в выписку путём нажатия на кнопку  , либо путём ввода на основании ранее созданного нами платёжного поручения. При вводе списания, очень важно отследить счёт взаиморасчётов с контрагентом. Если программой автоматически был выбран 60.01, то его следует поменять на 76.02.

, либо путём ввода на основании ранее созданного нами платёжного поручения. При вводе списания, очень важно отследить счёт взаиморасчётов с контрагентом. Если программой автоматически был выбран 60.01, то его следует поменять на 76.02.

Теперь обратимся к задолженности сотрудника перед нашим предприятием. Он имеет право погасить долг либо путём внесения денежных средств в кассу или на расчётный счёт организации, либо путём удержания этой суммы из его заработной платы, написав при этом заявление на удержание или при наличии распоряжения предприятия.

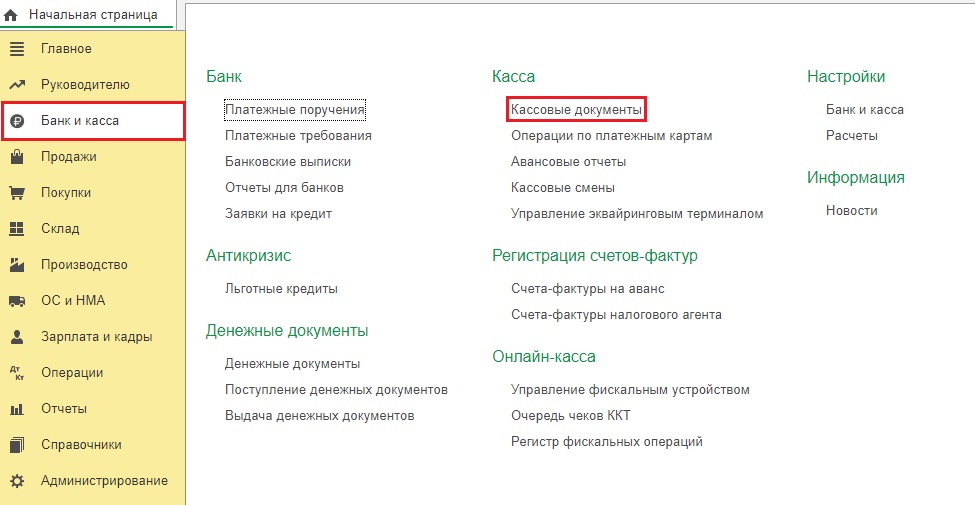

Если работник выбрал первый вариант, то в разделе «Банк и касса» создаётся «Приходный кассовый ордер» в пункте «Кассовые документы» или «Поступление на расчётный счёт» в пункте «Банк и касса».

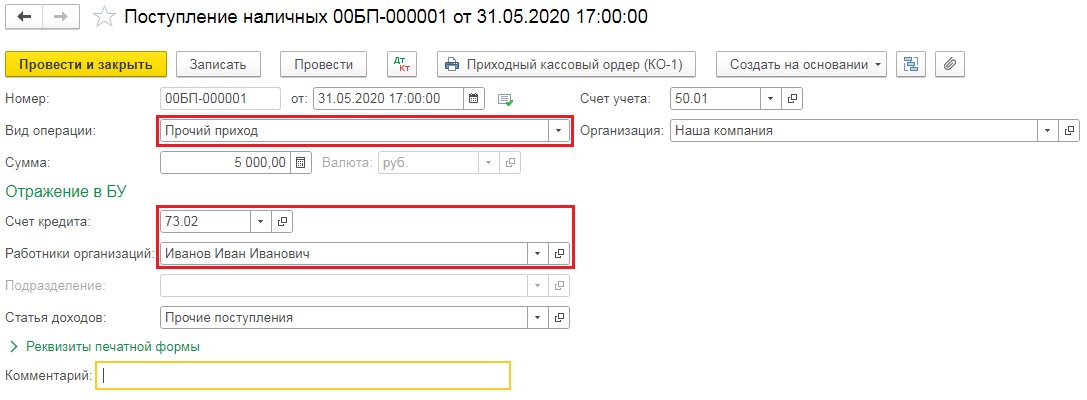

Рассмотрим на примере кассовой операции.

При создании приходного кассового ордера «Вид операции» следует выбирать «Прочий приход», чтобы была возможно вручную указать счёт взаиморасчётов с сотрудником.

Если же сотрудник изъявил желание, чтобы данную сумму удержали из его заработной платы, то необходимо получить от него письменное заявление, а затем просчитать имеем ли мы право удержать сумму долга из зарплаты за один месяц, или суммы придётся разбивать.

Согласно статьям 241 и 248 Трудового кодекса РФ, работодатель имеет право взыскать с виновного сотрудника сумму причиненного ущерба, но не более величины его среднемесячного заработка, который в свою очередь рассчитывается исходя из данных за последние 12 месяцев. Проанализировать заработок сотрудника вам помогут «Отчёты по зарплате» в разделе «Зарплата и кадры».

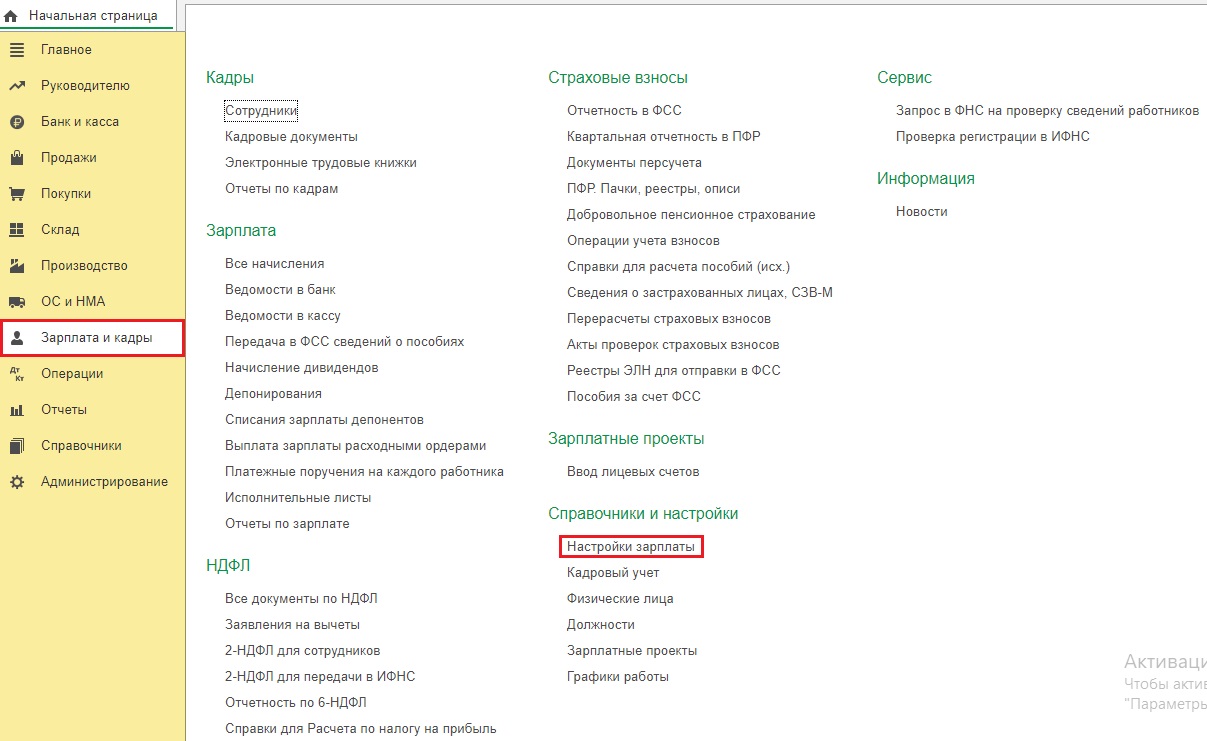

Перейдём к созданию необходимого нам удержания. Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Настройки зарплаты».

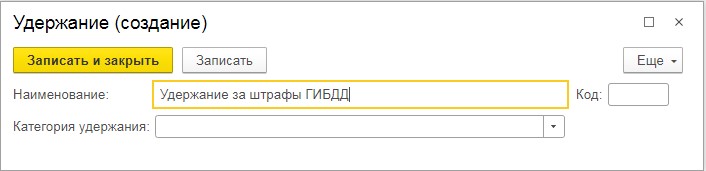

В открывшемся окне следует перейти по ссылке «Удержания», нажать на кнопку «Создать», ввести наименование и «Записать и закрыть».

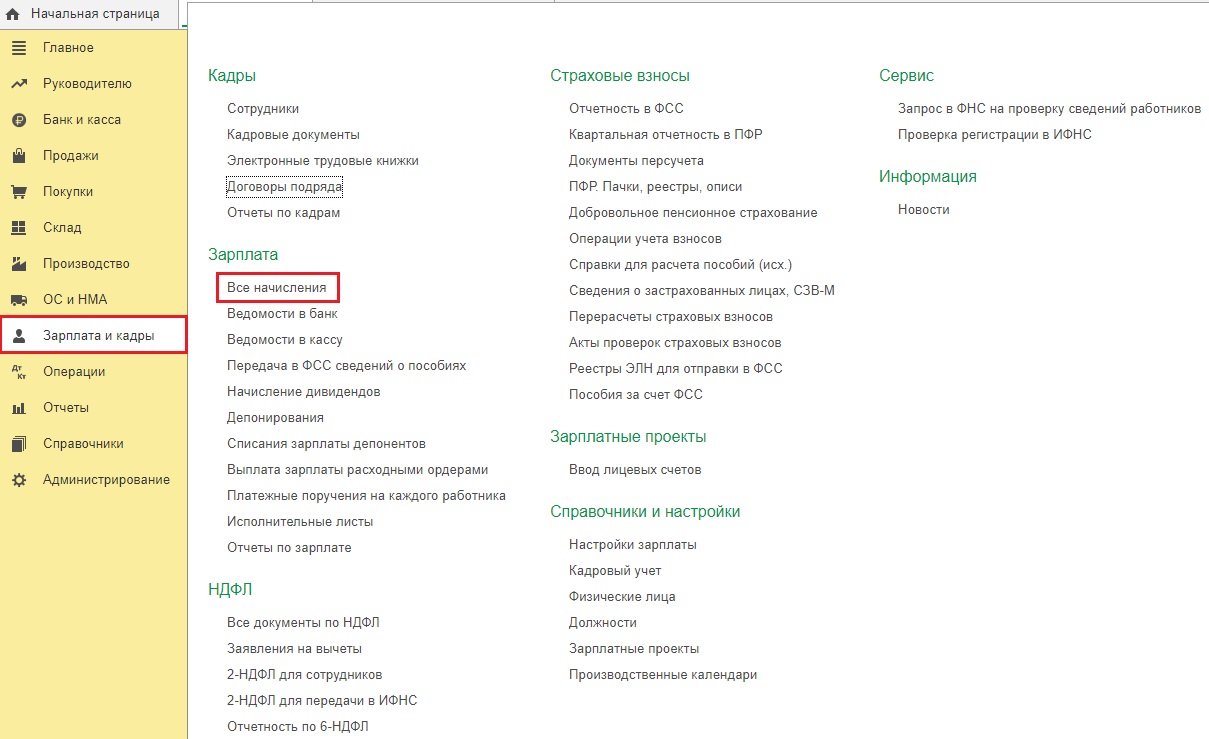

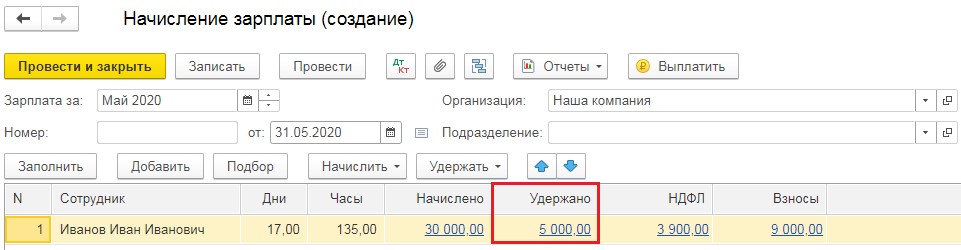

При начислении заработной платы в разделе «Зарплата и кадры» в пункте «Все начисления», сначала следует рассчитать выплаты за месяц, а затем нажать на кнопку «Удержать» и выбрать созданное нами ранее удержание.

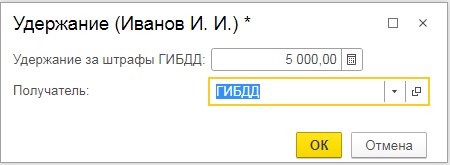

В открывшемся окне «Удержание» следует указать сумму и в пользу кого оно производится.

Таким образом, в документе начисления заработной платы появится новая колонка «Удержано».

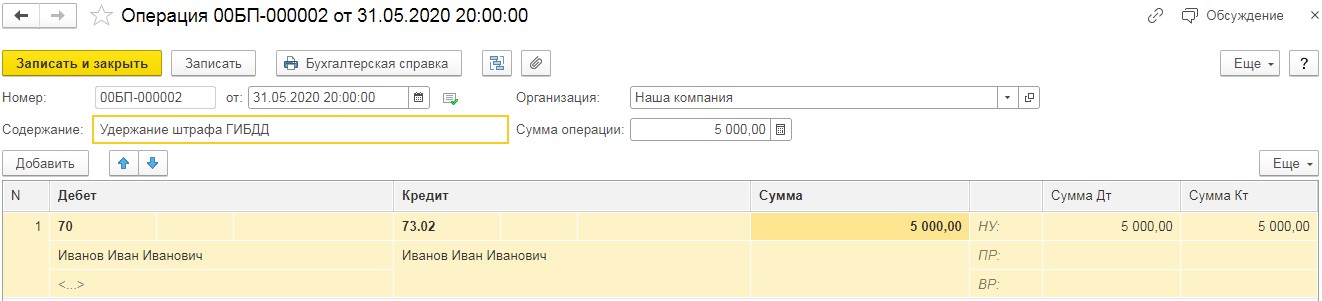

Обратите внимание! При проведении документа «Начисление зарплаты», программой не будет создано проводок по удержанию данной суммы. Вышеописанные действия приведут лишь к верному заполнению расчётного листка. Проводки по удержанию нужно будет внести в разделе «Операции» — «Операции, введённые вручную».

Отражение удержания штрафа в 1С: Зарплата и управление персоналом, редакция 3.1

В программном продукте 1С: Зарплата и управление персоналом отсутствуют банковские документы и проводки по начислению. Исходя из этого, здесь мы можем лишь отразить удержание штрафа из заработной платы сотрудника.

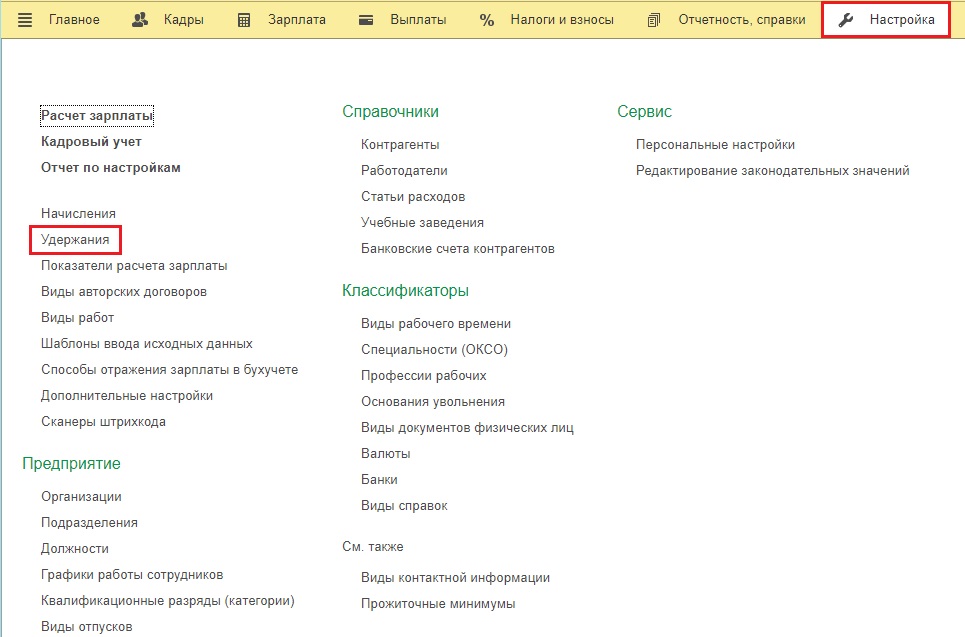

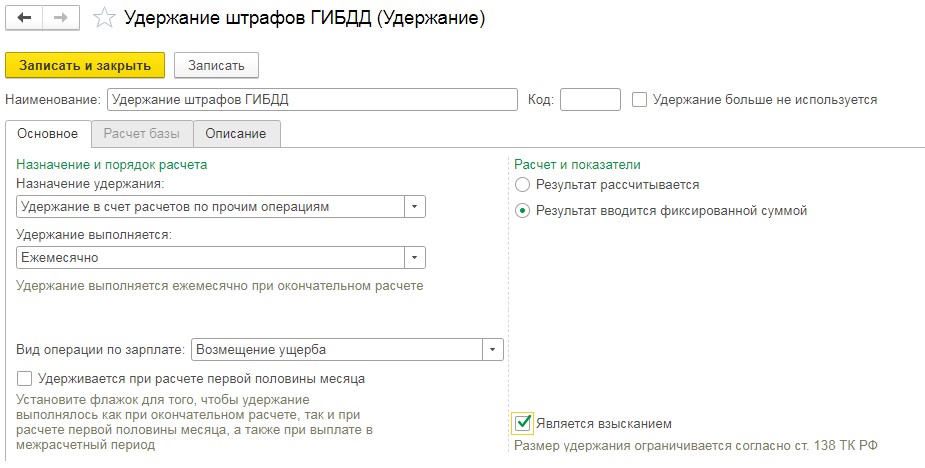

Для этого перейдём в раздел «Настройка» и выберем пункт «Удержания».

В открывшемся окне нажмём на кнопку «Создать» и введём наименование удержания.

Затем выберем «Назначение удержания» — «Удержание в счёт расчётов по прочим операциям», «Вид операции по зарплате» — «Возмещение ущерба» и установим флаг «Является взысканием».

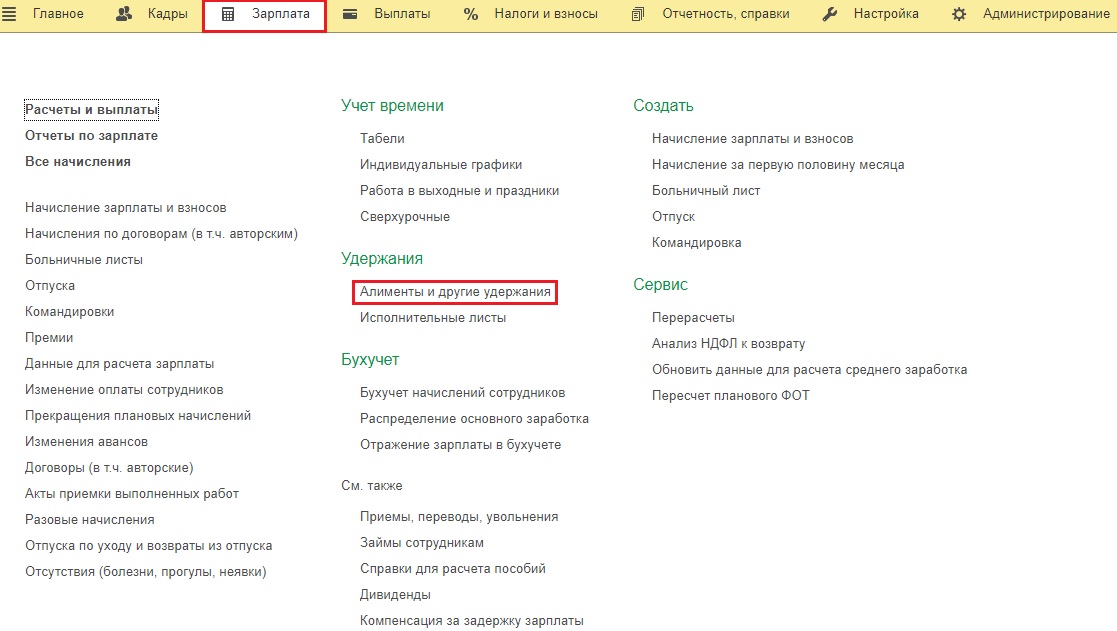

Далее следует ввести документ «Удержание по прочим операциям» в пункте «Алименты и другие удержания» в разделе «Зарплата».

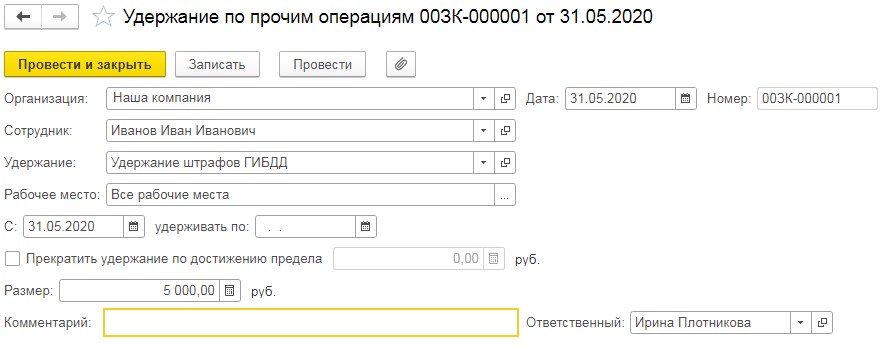

Указать в нём сотрудника, размер удерживаемой суммы и тот вид удержания, который мы создавали ранее.

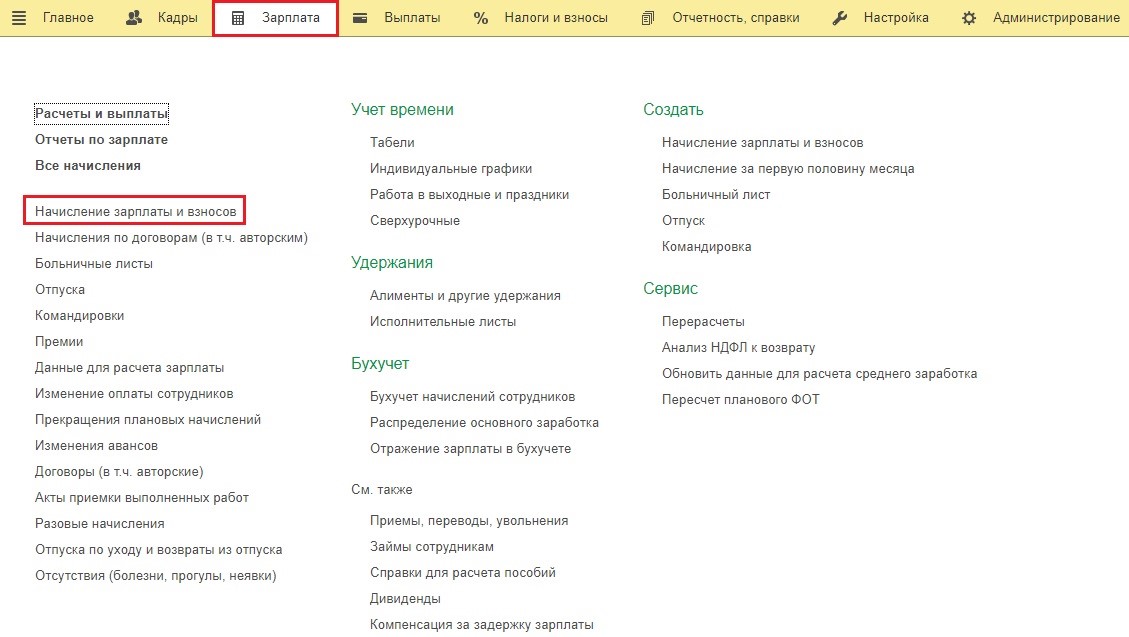

Само удержание произойдёт автоматически при начислении заработной платы в разделе «Зарплата», пункте «Начисление зарплаты и взносов».

Данная сумма будет отражена на вкладке «Удержания».

В конце месяца при выполнении синхронизации данных штраф, удержанный из зарплаты сотрудника, отразится по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73.02 «Расчеты по возмещению материального ущерба».

Автор статьи: Алина Календжан