Учет услуг при переходе с ЕНВД на УСН в 1С: Бухгалтерии ред. 3.0

Срок подачи уведомления о переходе на УСН в связи с отменой ЕНВД продлен до 31 марта 2021 года, поэтому тема перехода продолжает быть актуальной. Мы уже подробно писали о нюансах учета товаров и материалов, заработной платы и страховых взносов, основных средств и нематериальных активов в процессе перехода. В данной публикации мы завершаем эту обширную тему разделом отражения услуг в переходный период, а также расскажем о том, какие завершающие настройки необходимо выполнить в программе 1С: Бухгалтерия ред. 3.0 для прекращения расчета ЕНВД.

Снятие с учета плательщика ЕНВД в 1С

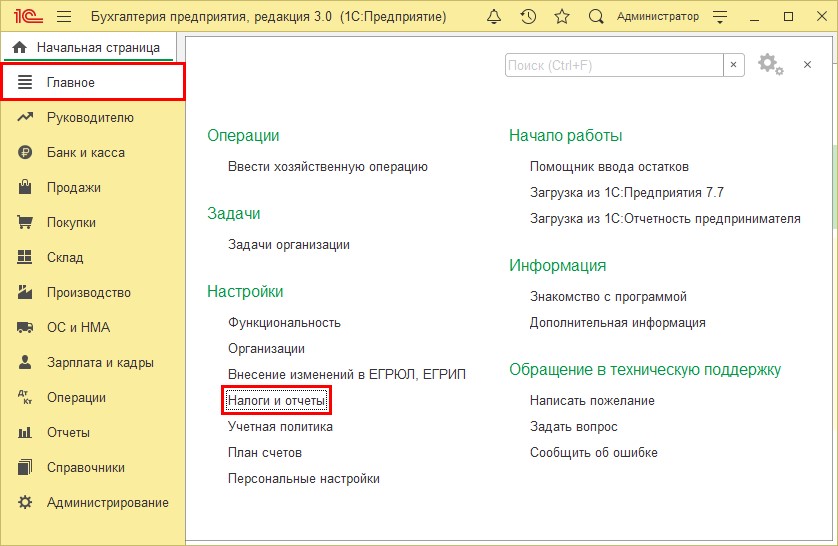

Данные о применяемых системах налогообложения и о постановке на учет налогоплательщика находятся в разделе «Налоги и отчеты».

Шаг 1. Перейдите в раздел «Главное» — «Налоги и отчеты».

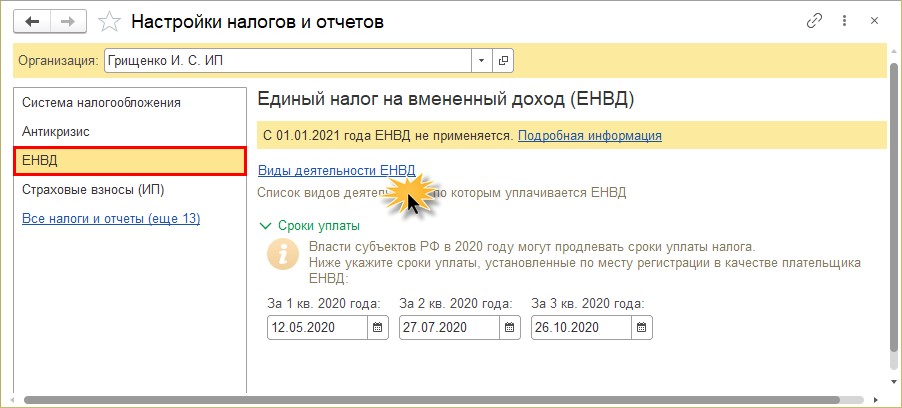

Шаг 2. Выделите мышкой систему налогообложения ЕНВД и перейдите по гиперссылке «Виды деятельности».

В справочнике отражены виды деятельности ЕНВД по выбранной организации.

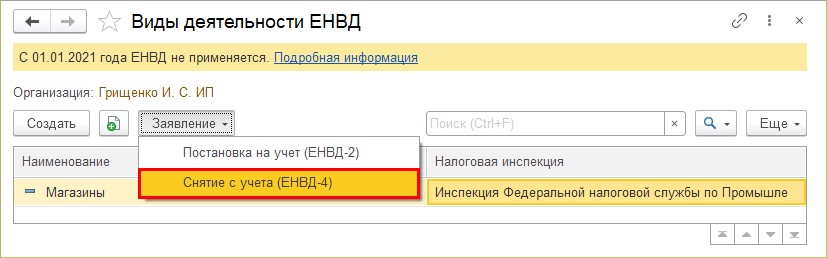

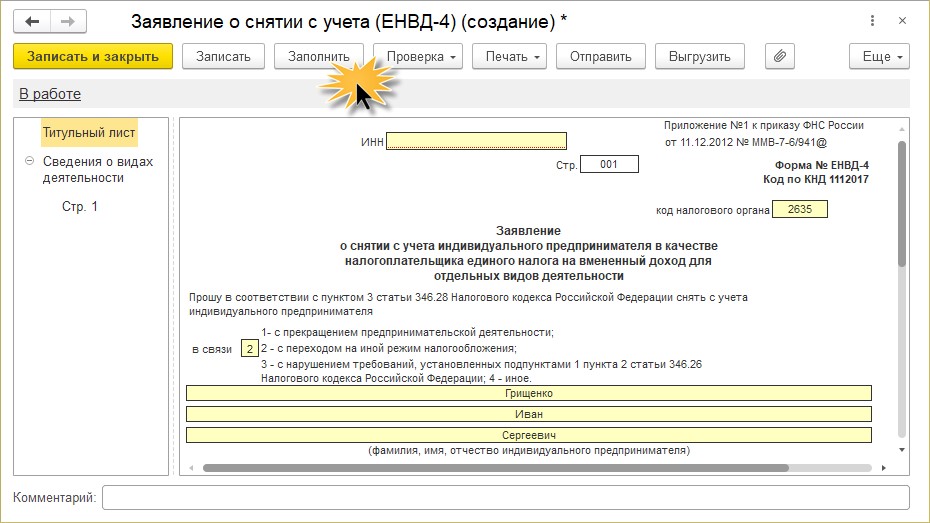

В течении 5 рабочих дней со дня прекращения деятельности налогоплательщик направляет в налоговую инспекцию заявление по форме, утвержденной приказом ФНС от 11.12.2012 № ММВ-7−6/941@.

В программе 1С можно распечатать данную форму по кнопке «Заявление» — «Снятие с учета (ЕНВД-4)», указав причину подачи заявления.

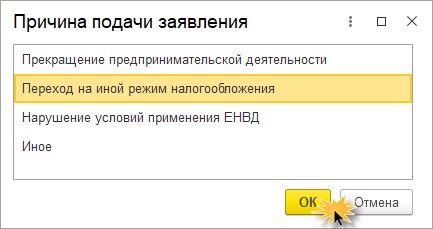

Шаг 3. Выберите причину подачи заявления.

Шаг 4. Заполните и распечатайте форму заявления.

Какие еще действия нужно выполнить в 1С?

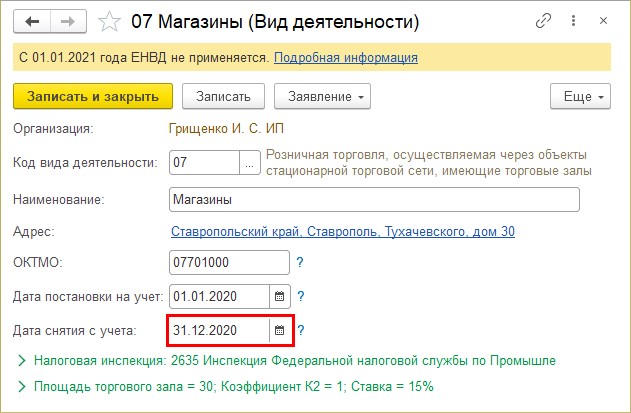

Шаг 5. Откройте карточку вида деятельности и в поле «Дата снятия с учета» укажите дату снятия с учета плательщика ЕНВД.

С этого момента расчет ЕНВД в программе выполняться не будет.

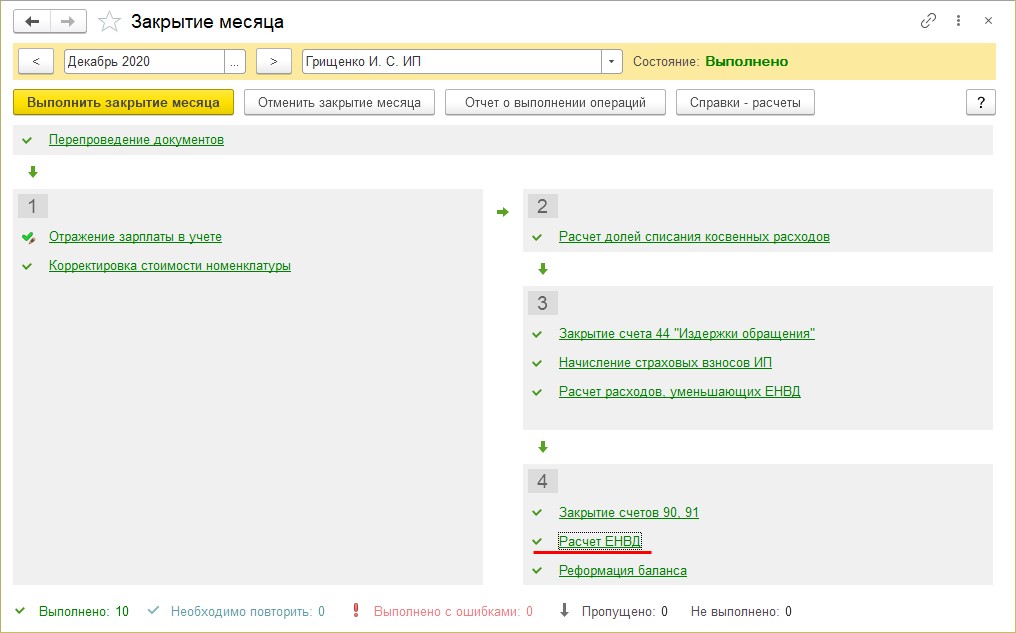

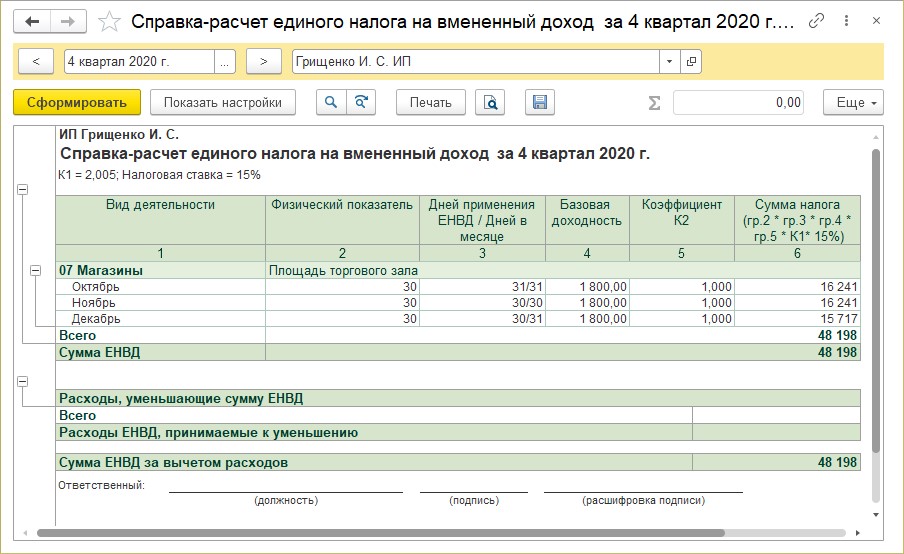

Напомним, что расчет ЕНВД производится регламентной операцией «Закрытие месяца — раздел «Операции».

Расчет осуществляется ежеквартально.

Суммы начисленного ЕНВД можно увидеть в отчете «Справка-расчет ЕНВД» по гиперссылке «Расчет ЕНВД», выбрав одноименный пункт.

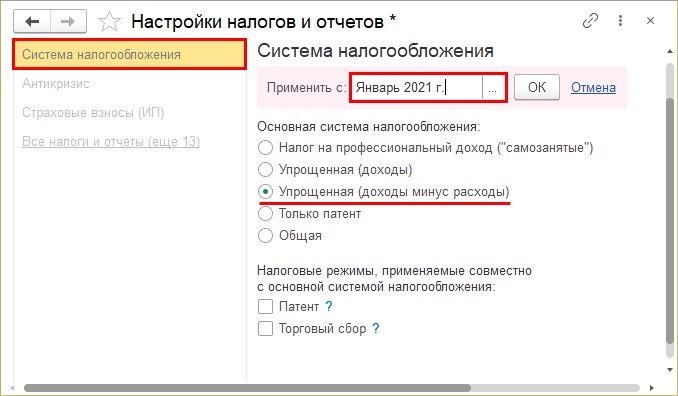

В разделе «Настройки налогов и отчетов» отразим переход на систему налогообложения «Упрощенная (доходы минус расходы)».

Совместно с ней может быть применен:

• «Патент»;

• «Торговый сбор».

В хозяйственной деятельности не бывает все ровно и гладко. Представим себе вполне реальные ситуации:

Вы оказали услугу или продали товар в 2020 году (при ЕНВД), а клиент оплатил в январе 2021 при переходе на УСН, или наоборот, контрагент внес предоплату, а товар отгружен лишь в январе. Можно ли отразить данную операцию в КУДиР?

Или ситуация обратная: нам предоставлена услуга или закуплены материалы (товары), но оплачены они в январе. Товар реализован частично в декабре, частично в январе. Как быть в такой ситуации?

Как правильно отразить признание расходов и доходов в переходный период?

Начнем с доходов. Здесь имеется множество нюансов: какие доходы у организации — это может быть оказание услуг или реализация товаров, продукции.

Доходы и расходы после перехода с ЕНВД на УСН в 1С: Бухгалтерия предприятия ред. 3.0.

Доходы от оказания услуг (реализации товаров) в переходный период — отражение в 1С.

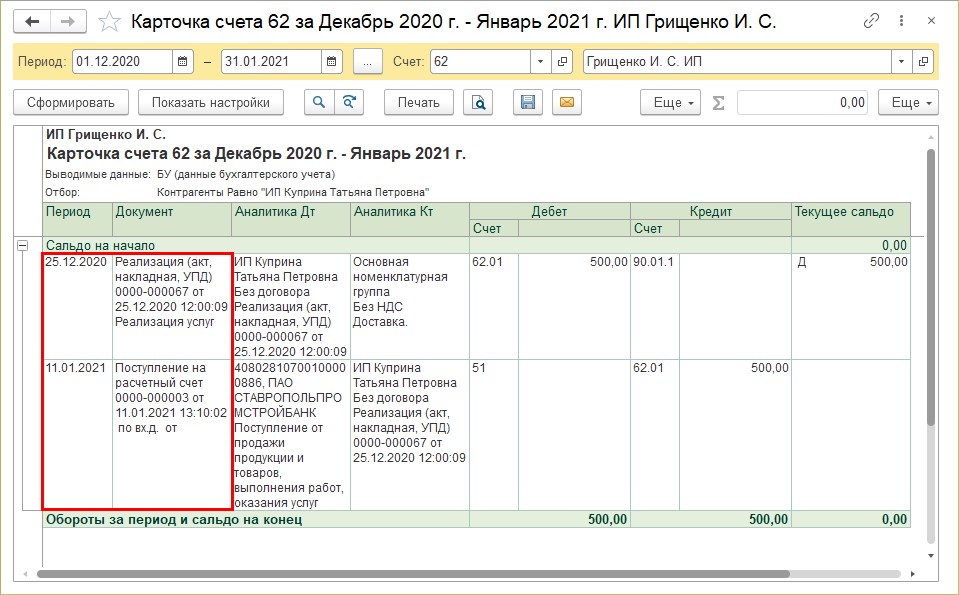

Допустим, ИП Грищенко И.С. с 01.01.2021 года перешел на систему налогообложения «УСН (доходы минус расходы)». 25.12.2020 года он оказал услуги по доставке контрагенту ИП Куприна Т.П., которые оплачены 11 января 2021 года.

В данном примере услуги оказаны в период применения ЕНВД, а оплата поступила при применении УСН.

В письме от 27 октября 2020 г. № СД-4−3/17615 @ — «Разъяснения ФНС России как учитывать доходы от реализации товаров (работ, услуг) плательщикам, перешедшим с ЕНВД на УСН» дается ответ на этот вопрос.

Так как при УСН доходы учитываются по кассовому методу, то датой получения дохода является дата фактического поступления денежных средств от контрагента (п. 1 ст. 346.17 НК РФ).

Поэтому, в КУДиР включаются денежные средства, поступившие за услуги, оказанные в период действия УСН.

В нашем примере, услуга была оказана до перехода на УСН, т.е. в период действия ЕНВД. Поэтому в доходах УСН она не отражается и в налоговой базе УСН не учитывается.

Такая же ситуация и с реализацией товаров. Если товар реализован покупателю в период действия ЕНВД, а оплата за него поступила в период УСН, такой доход также не учитывается в КУДиР по УСН.

Таким образом, в налоговую базу по УСН оплата за товары (работы, услуги), право собственности на которые перешло в период применения ЕНВД не включаются.

Разъяснения по этому вопросу даются также в письме ФНС от от 20.11.2020 № СД-4−3/19053 — вопрос 7.

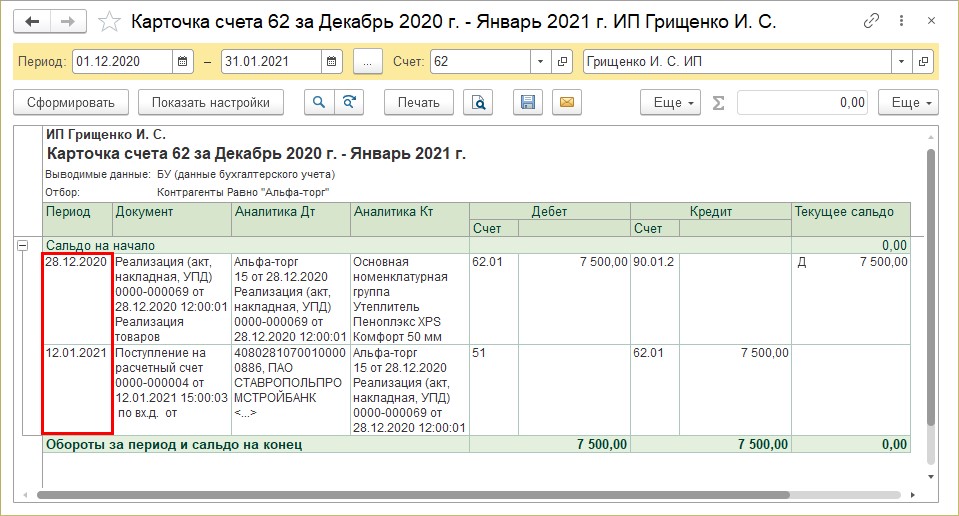

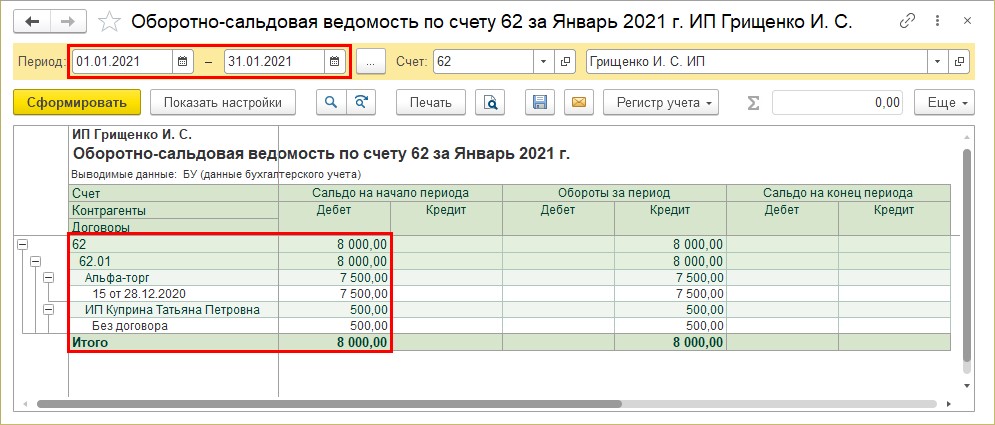

Приведем другой пример: ИП Грищенко И. С. реализовал товар на сумму 7500 руб. фирме «Альфа-торг» в декабре 2020 года. В тот момент применяемая система налогообложения была ЕНВД. Оплата за товар поступила 12.01.2021 года, т. е. после перехода на УСН.

О принятии расходов по приобретенным товарам и материалам, при переходе с ЕНВД на УСН читайте в статье «Учет товаров и материалов при переходе с ЕНВД на УСН в 1С: Бухгалтерии ред. 3.0″.

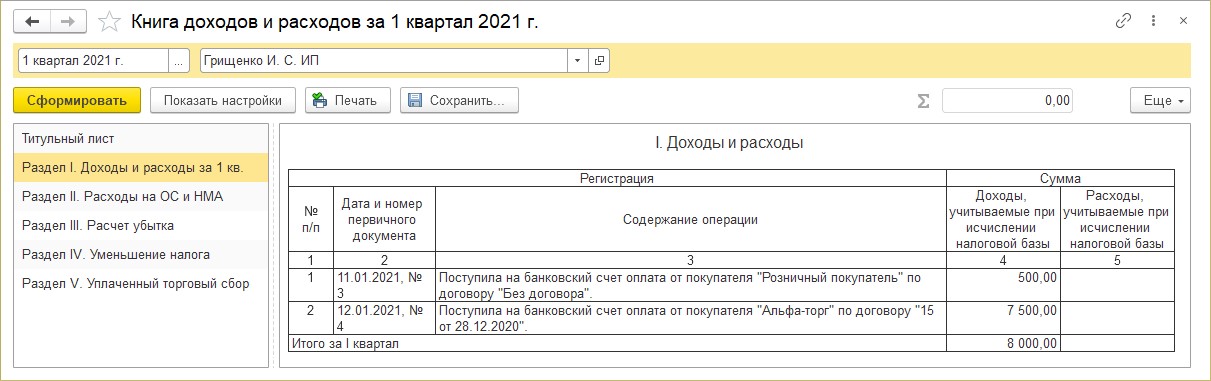

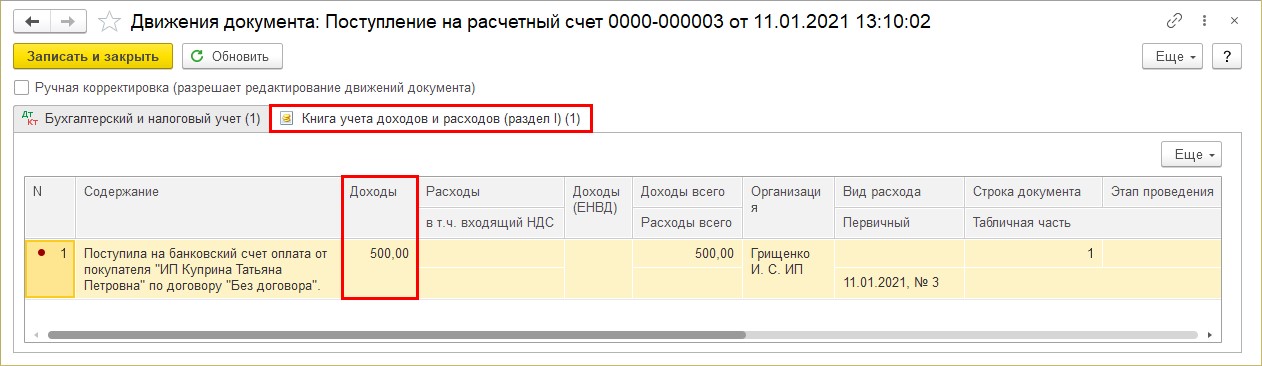

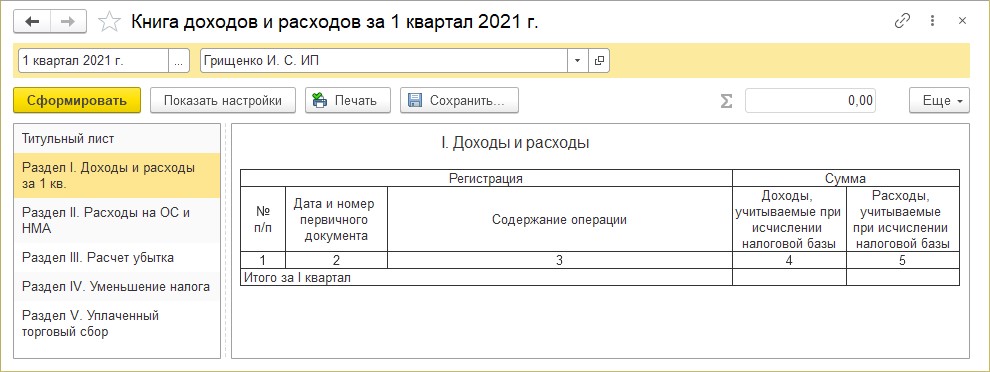

А мы обратимся к отчету «Книга учетов доходов и расходов» — «Раздел отчеты» — «УСН».

Поступившие доходы легли в КУДиР. Почему? Ведь реализация прошла в прошлом году, при ЕНВД… В чем дело?

Дело в том, что в документе «Списание с расчетного счета» прошли движения по регистрам.

При ЕНВД и УСН задействованы разные регистры и программе надо подсказать, что данное поступление произошло по «старому» режиму.

Как это сделать, применительно к нашему примеру: если реализация товаров и услуг прошла при ЕНВД, а денежные средства от покупателей получены при УСН?

Шаг 1. Сформируем отчет «Оборотно-сальдовая ведомость по счету» 62 «Расчеты с покупателями и заказчиками».

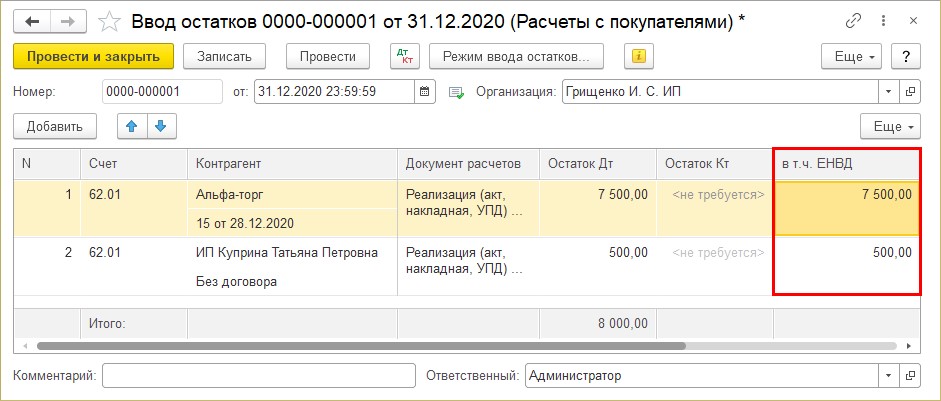

Сальдо на начало — это остаток дебиторской задолженности по реализации товаров (фирма «Альфа-торг — 7500 руб.) и услуг (ИП Куприна Т.П — 500 руб.) Оборот за январь показывает суммы поступившей оплаты в погашение задолженности по реализации, проведенной в период действия ЕНВД.

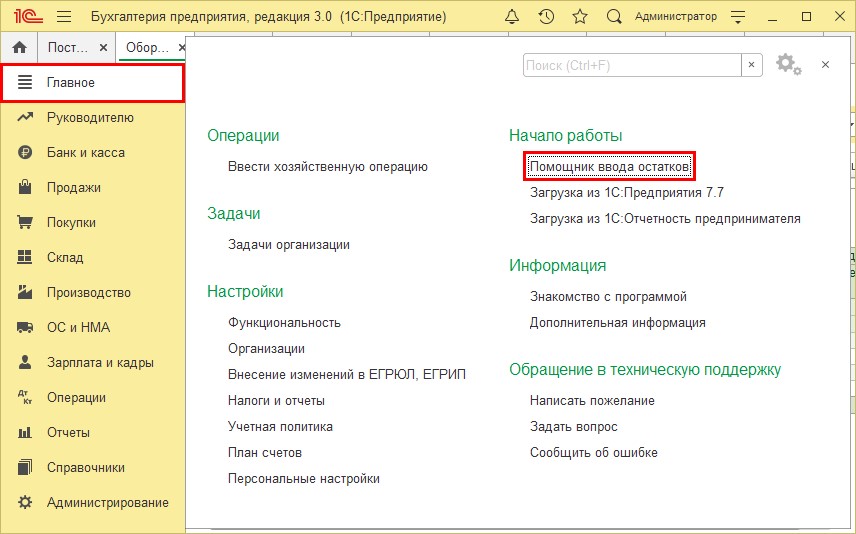

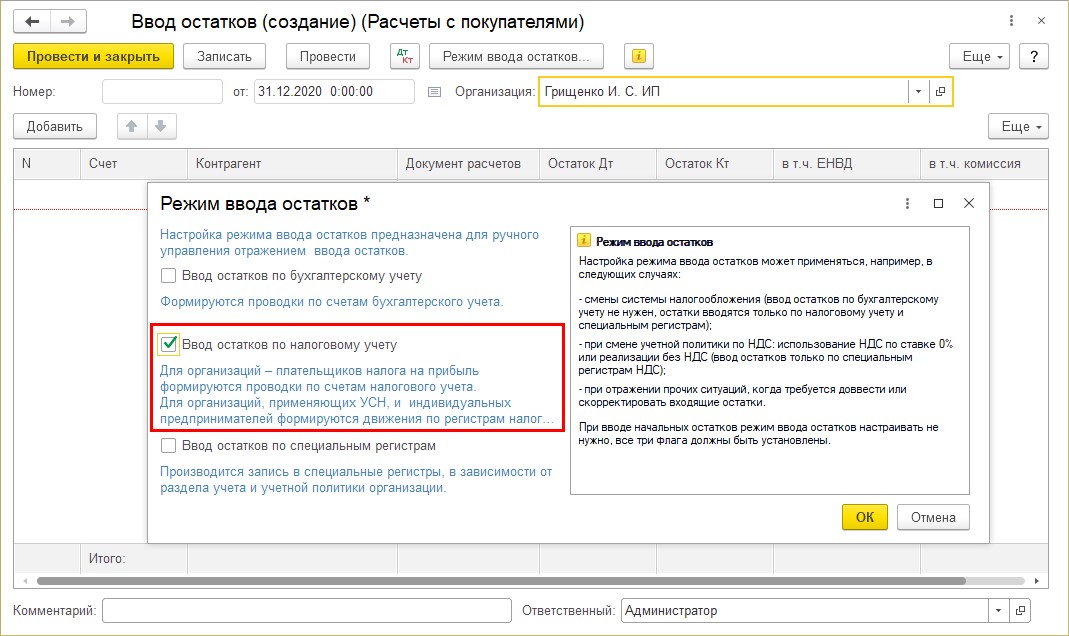

Для корректного отражения данных при формировании КУДиР при УСН отразим остатки по регистрам налогового учета.

Шаг 2. Перейдите в раздел «Главное» — «Помощник ввода остатков».

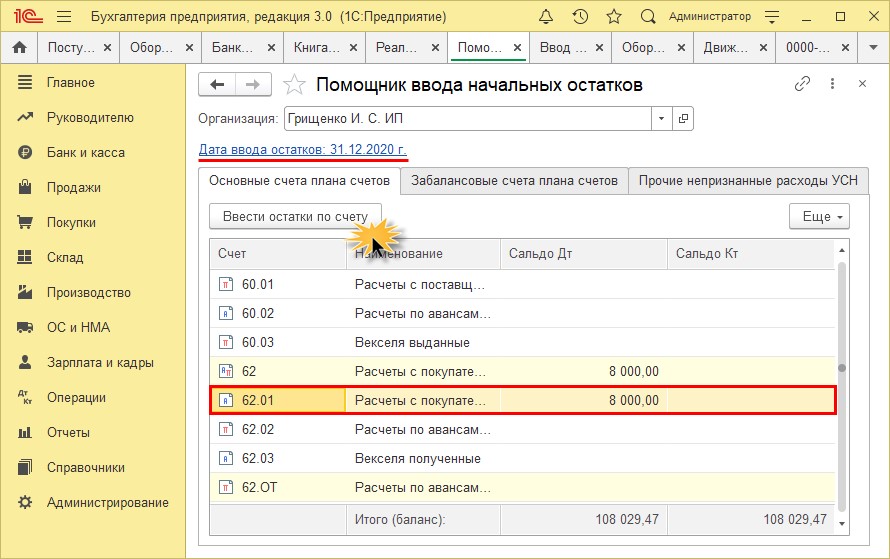

Шаг 3. Выделите счет 62 и нажмите «Ввести остатки по счету».

Шаг 4. Нажав кнопку «Добавить», укажите режим ввода остатков «Ввод остатков по налоговому учету».

Шаг 5. Отразите в табличной части суммы дебиторской задолженности, относящейся к ЕНВД.

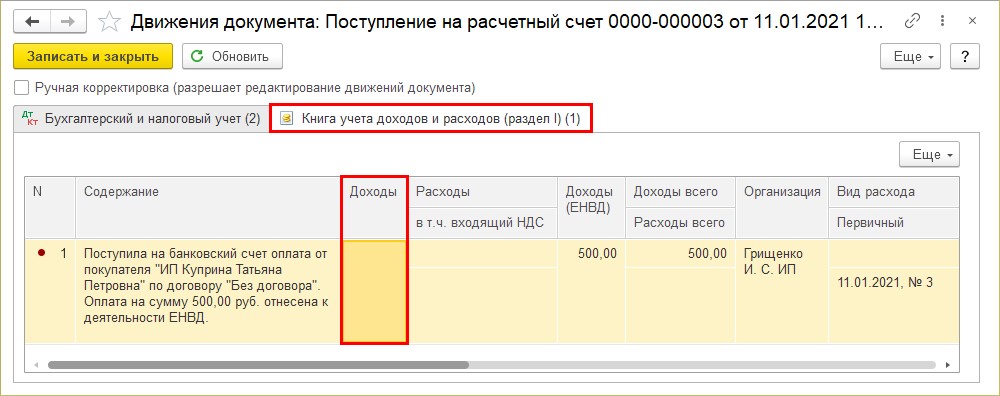

Шаг 6. Перепроверьте банковские выписки по данным контрагентам.

Записи в графу «Доходы» нет.

В «Книгу доходов и расходов» эти поступления денежных средств не попадают.

Аналогично, если предоплата за услуги или товары получена в период действия ЕНВД, а факт реализации произошел в период после перехода на УСН — доход не включается в КУДиР.

Услуги сторонних организаций при переходе с ЕНВД на УСН

Рассмотрим ситуацию обратную.

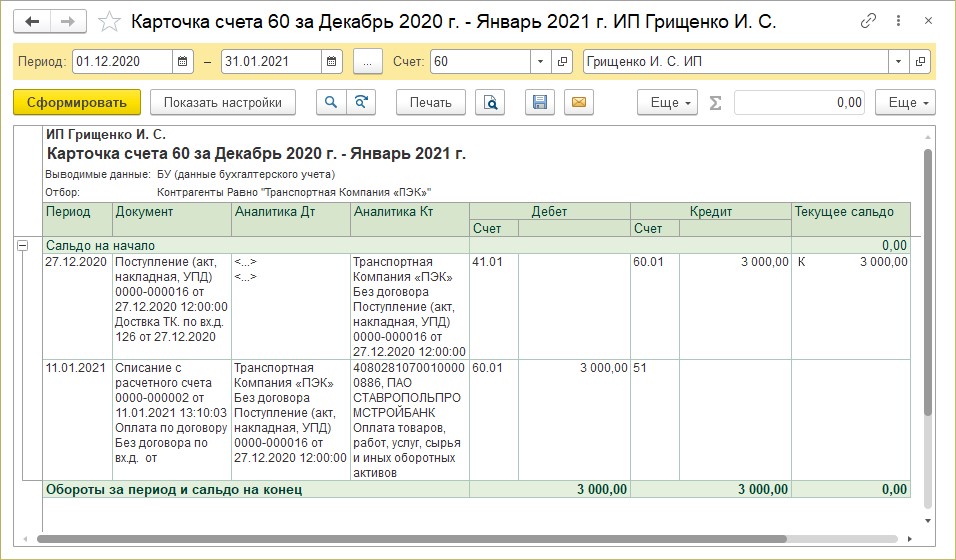

Например, Нашей организации (ИП Грищенко) в декабре оказаны услуги транспортной компанией «ПЭК» в сумме 3000 руб., которые мы не успели оплатить. В период до конца 2020 года применялась система налогообложения ЕНВД. Оплата за доставку груза прошла 11 января 2021 года, после перехода организации на УСН (доходы минус расходы).

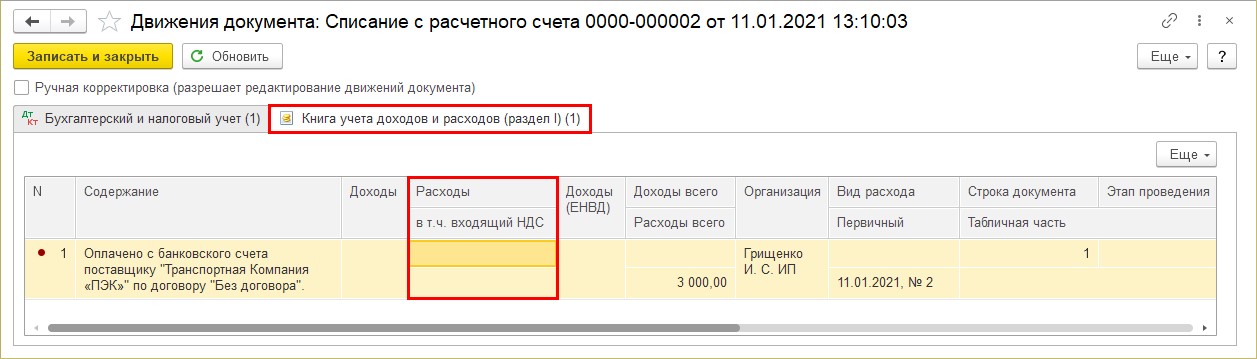

Отразим оплату поставщику за предоставленные в декабре 2020 года услуги. Сформировав отчет о движении документа видим, что в регистре «Книга учета доходов и расходов» сумма расходов не отражается.

Еще один пример: У ИП Грищенко И. С. на момент перехода с ЕНВД на УСН (доходы минус расходы) остались неоплаченные расходы на аренду магазина. Можно ли эти расходы включить в КУДиР в 2021 году?

Ответ — нет. Эти расходы останутся неучтенными.

«Переходные» расходы учесть при УСН не получится. Ответ на данный вопрос рассмотрен в письме Минфина РФ от 29.10.2009 № 03−11−06/3/257 (вопрос 4).

Не включаются:

• расходы на аренду за 2020 год, оплата которых пройдет в 2021 году;

• расходы на заработную плату, начисленную за декабрь 2020 года, выданную в январе 2021 года.

В письме ФНС от 20.11.2020 № СД-4−3/19053 (вопрос 8), даются разъяснения в части расходов, непосредственно связанных с реализацией товаров для перепродажи, в том числе расходы по хранению, обслуживанию и транспортировке, понесенных в период применения ЕНВД. Такие расходы является услугами.

В письме говорится:

В соответствии с пунктом 2.2 статьи 346.25 Кодекса налогоплательщики, применявшие ЕНВД до перехода на УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, вправе учесть произведенные до перехода на УСН расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, которые учитываются по мере реализации указанных товаров в соответствии с подпунктом 2 пункта 2 статьи 346.17 Кодекса.

При этом расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, при применении УСН учитываются в том отчетном (налоговом) периоде, в котором была произведена их фактическая оплата после перехода на УСН.

Закон 373-ФЗ от 23.10.2020 года гласит, что при переходе плательщиков ЕНВД на применение упрощенной системы налогообложения в составе расходов по УСН будут учтены расходы в виде стоимости сырья и материалов, приобретенных и оплаченных в период применения ЕНВД, но использованных в период применения УСН. Дополнительно предусмотрена возможность уменьшить ЕНВД на сумму уплаченных после 31.12.2020 по данному режиму страховых взносов — ст. 4 Закона 373-ФЗ.

А вот о принятии в составе расходов услуг, полученных при ЕНВД, а оплаченных при УСН речи нет. Эту позицию подтверждают сотрудники налоговой инспекции. Поэтому при возникновении вопросов и спорных ситуаций лучше проконсультироваться в своей налоговой инспекции.

Автор статьи: Ольга Круглова