Возмещение ущерба физическому лицу в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 29.11.2024 11:10

- Автор: Administrator

- Просмотров: 8969

Порой бывают ситуации, когда покупатели-физические лица уведомляют о том, что ваши продукция/товары причинили им вред и требуют возмещения ущерба. И бухгалтер понимает, что выплатить требуемую сумму компенсации – это самое простое в этой «задачке со звездочкой». А вот как это оформить в целом, как начислить такой ущерб, какими налогами и страховыми взносами его обложить, принимать к расходам или нет – это уже более серьезные вопросы. И порой на них сложно оперативно найти ответы. Недавно в чате нашего закрытого клуба для бухгалтеров мы как раз разбирались с такой ситуацией и решили поделиться с вами алгоритмом действий бухгалтера в случае возмещения ущерба физическому лицу (покупателю) на двух практических примерах в 1С: Бухгалтерии предприятия ред. 3.0.

Сначала пройдемся по законодательству.

НДФЛ

Сумма возмещения ущерба от повреждения личного имущества не облагается НДФЛ при условии документального подтверждения ущерба.

Утрата или повреждение имущества (в том числе вследствие недостатков приобретенных покупателем товаров, работ или услуг) признаются реальным ущербом, возмещения которого покупатель вправе требовать (п. п. 1, 2 ст. 15, п. 1 ст. 1064, ст. ст. 1082, 1095 ГК РФ, ст. 14 Закона N 2300-1).

Возмещение ущерба не приносит покупателю никакой экономической выгоды, так как виновная сторона лишь компенсирует ему расходы, связанные с восстановлением поврежденного имущества или с погашением убытков. Поэтому НДФЛ с суммы возмещения ущерба (при условии его документального подтверждения) не облагается, причем независимо от того, выплачена ли такая компенсация по решению суда или по соглашению.

Документально подтвердить обоснованность суммы реального ущерба можно решением суда, а также документом, подтверждающим проведение независимой экспертизы.

Суммы компенсации в части, превышающей размер документально подтвержденного реального ущерба, облагаются НДФЛ в установленном порядке (Письмо Минфина России от 02.05.2024 N 03-04-05/40582).

Соответственно, если у вас нет на руках решения суда или заключения независимой экспертизы с конкретно указанной суммой для выплаты ущерба физическому лицу, то на такие выплаты необходимо начислить НДФЛ.

Затраты на услуги оценщика по оценке ущерба включите во внереализационные расходы при условии, что они экономически обоснованы и документально подтверждены. Экономически обоснованными можно считать затраты на оценку, например, в том случае, если оценка нужна для подтверждения суммы ущерба, а подтверждающими документами могут быть договор, отчет оценщика, акт приемки-сдачи оказанных услуг. Затраты на услуги оценщика признайте в расходах на дату составления акта приемки-сдачи оказанных услуг (п. 1 ст. 252, пп. 20 п. 1 ст. 265, пп. 3 п. 7 ст. 272 НК РФ).

Страховые взносы

Суммы возмещенного физическому лицу ущерба не облагаются страховыми взносами, а также взносами на страхование от несчастных случаев на производстве и профзаболеваний, ведь они не являются выплатами по трудовым и гражданско-правовым договорам.

Налог на прибыль

При расчете налога на прибыль сумму ущерба включайте во внереализационные расходы только при документальном оформлении ущерба. Учтите расходы на дату вступления в законную силу решения суда о взыскании долга (подп. 8 п. 7 ст. 272 НК, письма Минфина от 09.07.2015 № 03-03-06/1/39629, от 19.07.2013 № 03-03-06/1/28377 и ФНС от 26.06.2009 № 3-2-09/121).

Соответственно, если у вас нет на руках решения суда или заключения независимой экспертизы, то такие расходы не принимаются в налоговом учете.

НДС

Возмещение ущерба не облагается НДС, т.к. денежные средства, полученные в счет возмещения ущерба, не связаны с реализацией товаров (работ, услуг), а значит, они не являются объектом обложения НДС. Поэтому с этих сумм вы не должны исчислять НДС ни как налогоплательщик, ни как налоговый агент. Это следует из анализа п. 1 ст. 39 , п. 1 ст. 146 , пп. 2 п. 1 ст. 162 НК РФ, Писем Минфина России от 27.10.2017 N 03-07-11/70530 , от 29.07.2013 N 03-07-11/30128 .

УСН

Расходы на возмещение причиненного ущерба в ст. 346.16 НК РФ не упомянуты. Поэтому к расходам при УСН суммы возмещения ущерба взять нельзя.

Перейдем к практическим примерам.

Пример № 1 – возмещение ущерба физическому лицу при отсутствии его документального подтверждения в 1С: Бухгалтерии предприятия ред. 3.0

Разберем реальную ситуацию: ООО «Газовичок» применяет ОСНО и продает газовое оборудование. Физическое лицо Краснова Светлана Романовна приобрела в этой компании газовый сигнализатор, который при установке взорвался и повредил мебель. Физическое лицо обратилось в компанию с просьбой возместить ущерб. Стороны, не привлекая оценщиков, договорились о выплате пострадавшей суммы ущерба в размере 28 тысяч рублей 15 октября 2024 г.

Итак, в этом случае у компании нет на руках решения суда или заключения независимой экспертизы с конкретно указанной суммой для выплаты ущерба физическому лицу, соответственно на эту выплату необходимо начислить НДФЛ и не принимать к расходам в налоговом учете

Произведем предварительные расчеты.

Сначала «накрутим» НДФЛ:

28 000 / 0,87 = 32 183,91, округляем до целого числа, получаем 32 184 рубля.

Проверяем НДФЛ: 32 184 * 13% = 4 183,92, НДФЛ округляется до целого числа – 4 184 рубля.

В итоге получаем такую картину:

32 184 руб. – начислена сумма ущерба

4 184 руб. – удержан НДФЛ

28 000 руб. – выплачена сумма ущерба пострадавшей (32 184 - 4 184).

В разделе меню «Операции» выберем пункт «Операции, введенные вручную».

Создадим следующие проводки:

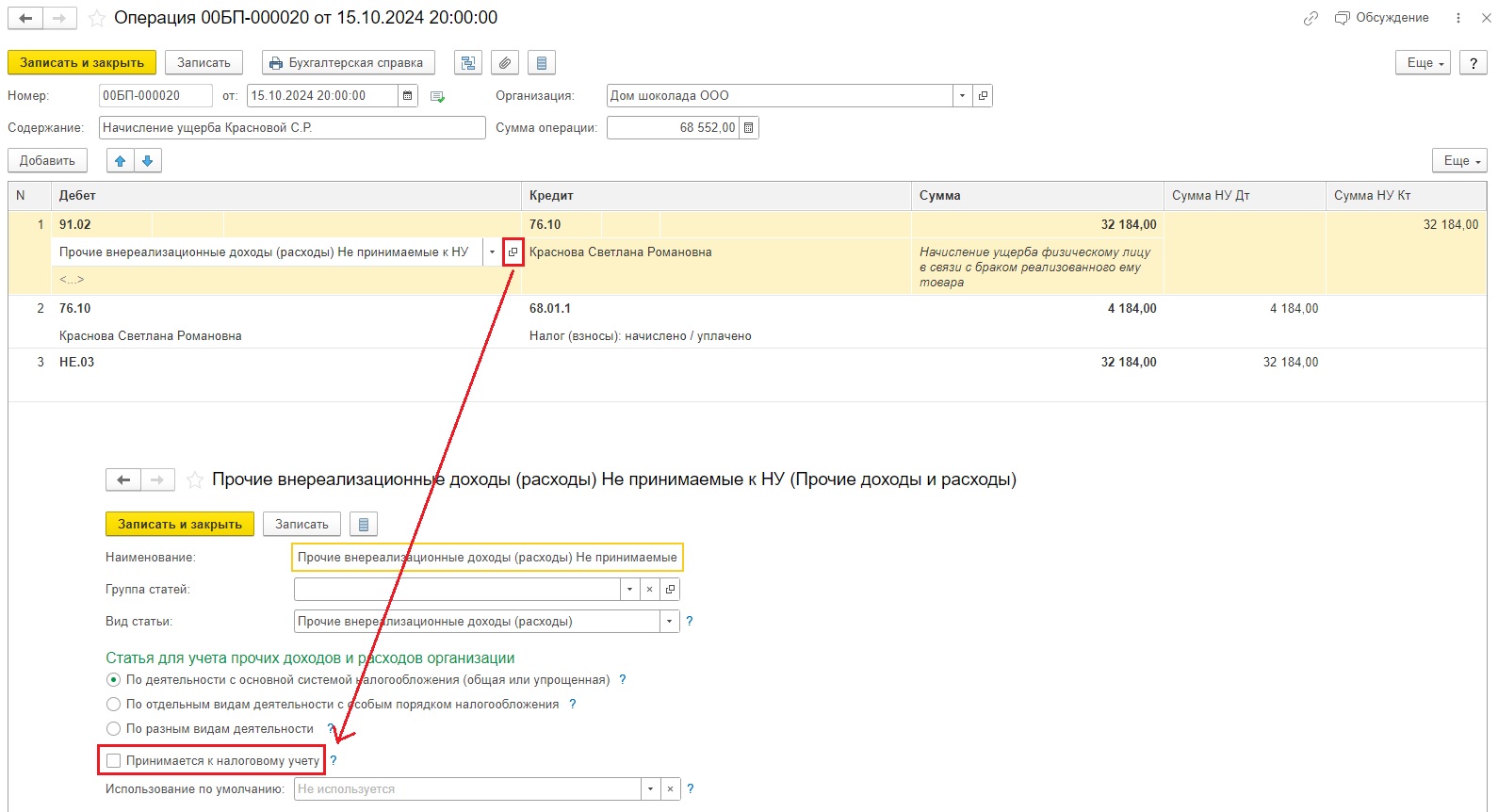

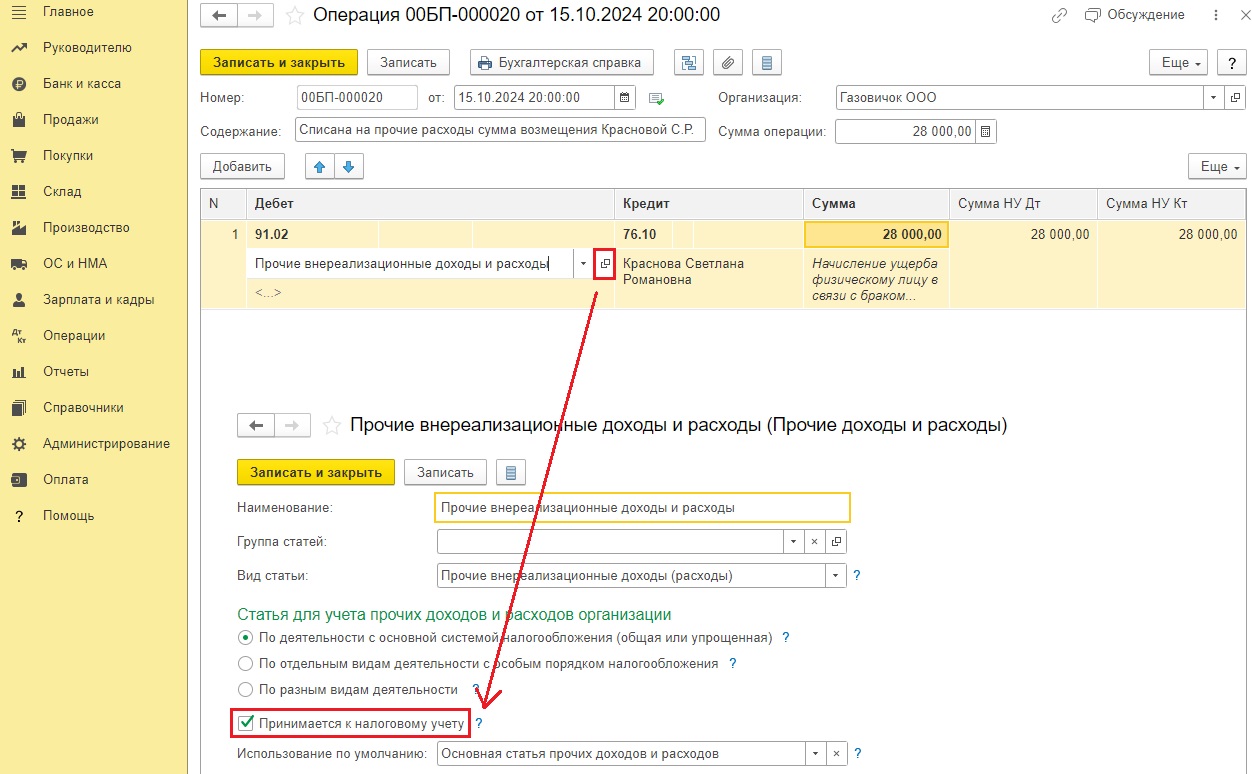

1. Д 91.02 К 76.10 (32 184 руб.) – Начисление ущерба физическому лицу .

Важный нюанс: субконто прочих доходов и расходов должно быть без галочки «Принимается к налоговому учету».

Только так суммы не попадут автоматически в декларацию по налогу на прибыль.

2. Д 76.10 К 68.01.1 (4 184 руб.) – Удержан НДФЛ с суммы начисленного ущерба.

3. Д НЕ.03 (32 184 руб.) – Отражена запись по счету НЕ.03 «Внереализационные расходы, не учитываемые в целях налогообложения».

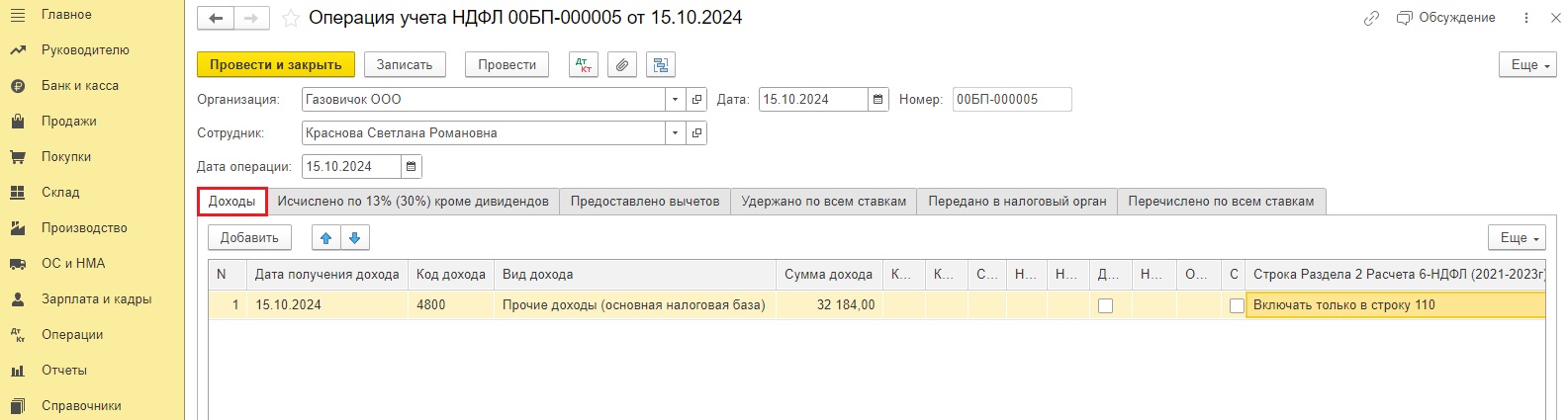

Затем в разделе меню «Зарплата и кадры» - «Все документы по НДФЛ» создадим документ «Операция учета НДФЛ», чтобы сумма дохода и НДФЛ автоматически попала в отчет 6-НДФЛ.

Операцию учета НДФЛ создаем в день, когда была выплата дохода для корректного отражения данных в зарплатной отчетности. В нашем случае и начисление и выплата ущерба прошла 15 октября, поэтому эта дата фигурирует во всех документах.

В поле «Сотрудник» укажем наше физическое лицо Краснову С.Р.

Далее необходимо заполнить вкладки «Доходы», «Исчислено по 13% (30%) кроме дивидендов» и «Удержано по всем ставкам».

На вкладке «Доходы» укажем следующие данные:

- Дата получения дохода – 15.10.2024;

- Код дохода – 4800;

- Вид дохода – «Прочие доходы (основная налоговая база)»;

- Сумма дохода – 32 184;

- Строка раздела 2 Расчета 6-НДФЛ (2021 – 2023 г.) – «Включать только в строку 110».

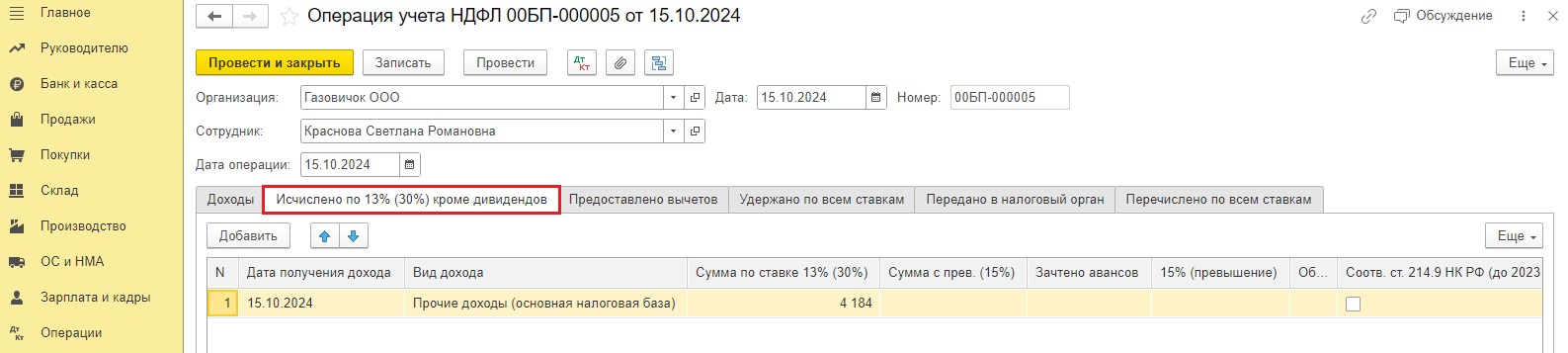

На вкладке «Исчислено по 13% (30%) кроме дивидендов» укажем следующие данные:

- Дата получения дохода – 15.10.2024;

- Вид дохода – «Прочие доходы (основная налоговая база)»;

- Сумма по ставке 13% (30%) – 4 184;

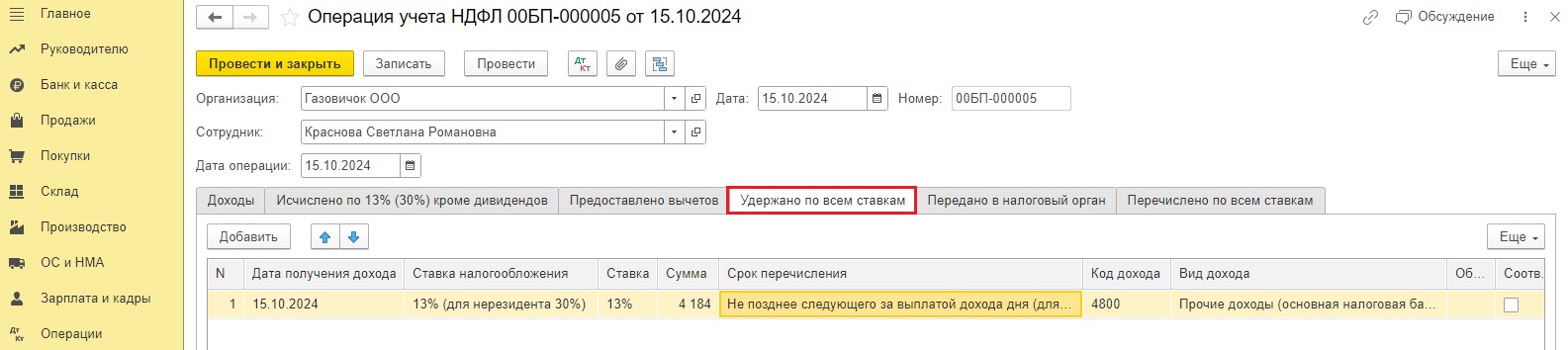

На вкладке «Удержано по всем ставкам» укажем следующие данные:

- Дата получения дохода – 15.10.2024;

- Ставка налогообложения – 13% (для нерезидента 30%);

- Ставка – 13%;

- Сумма – 4 184;

- Срок перечисления – «Не позднее следующего за выплатой дохода дня (для прочих доходов)»;

- Код дохода – 4800;

- Вид дохода – «Прочие доходы (основная налоговая база)»;

Кнопка «Провести и закрыть».

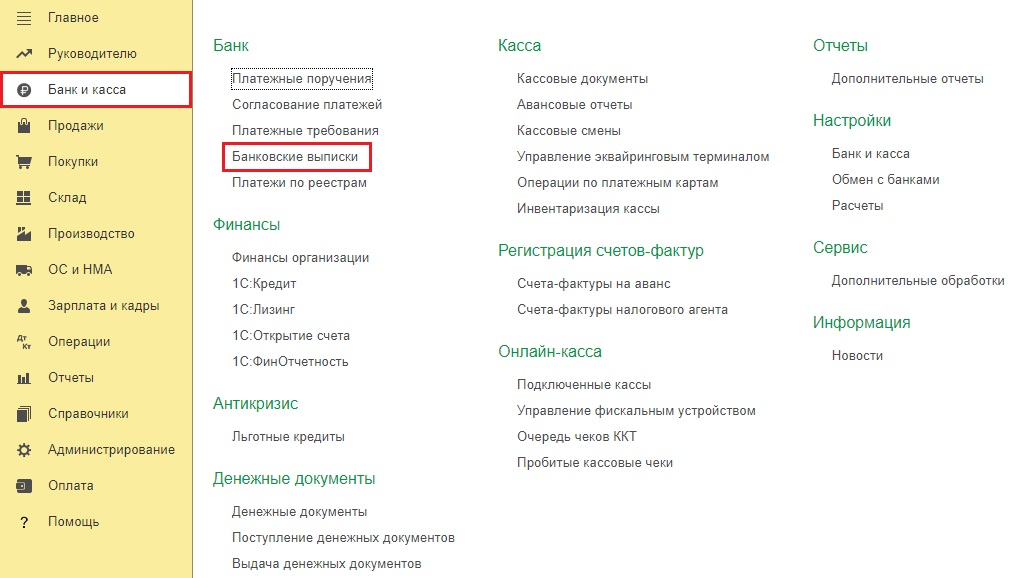

Теперь переходим непосредственно к самой выплате дохода.

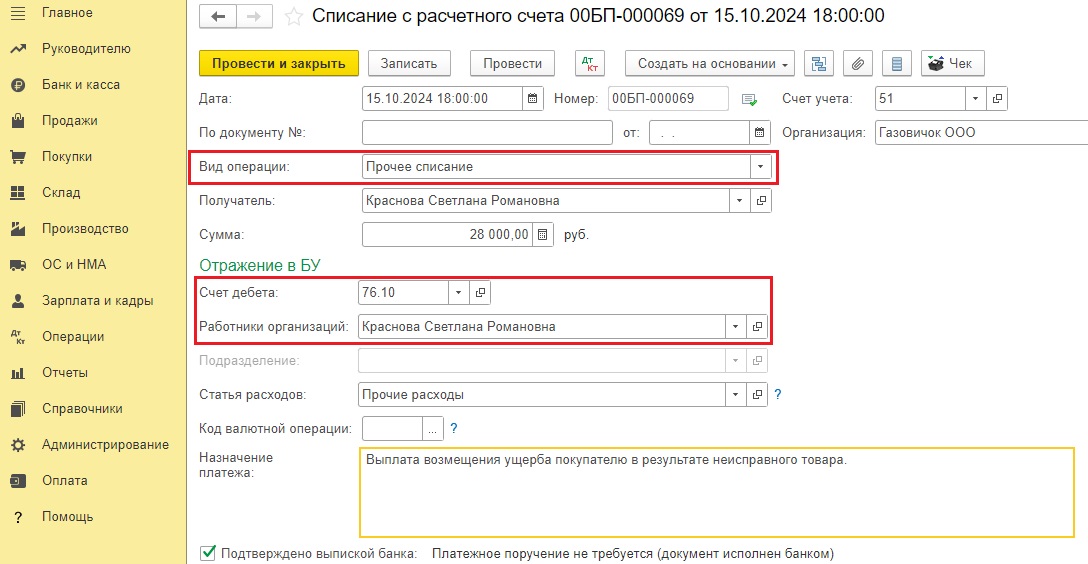

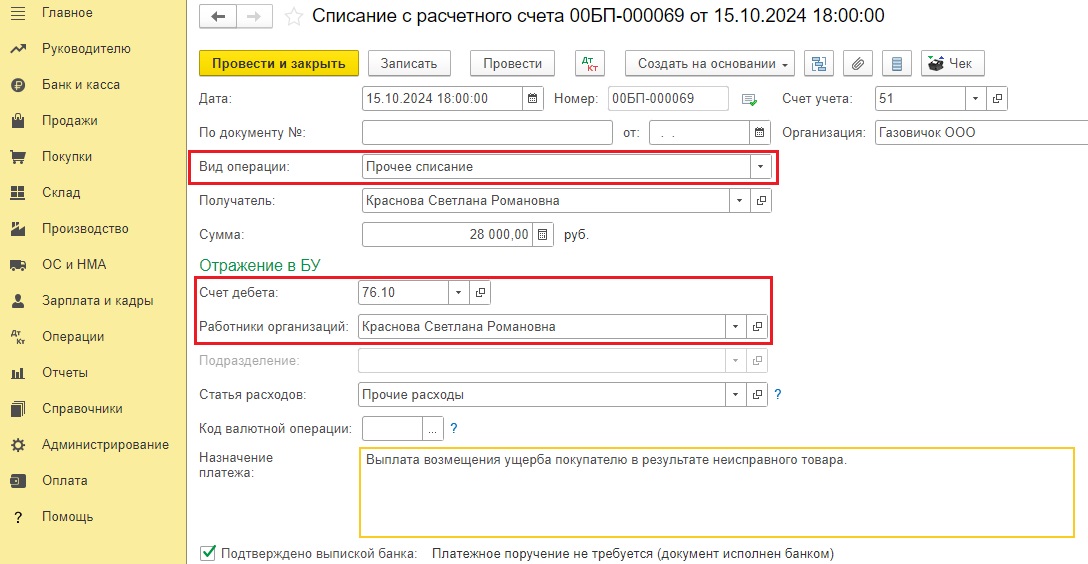

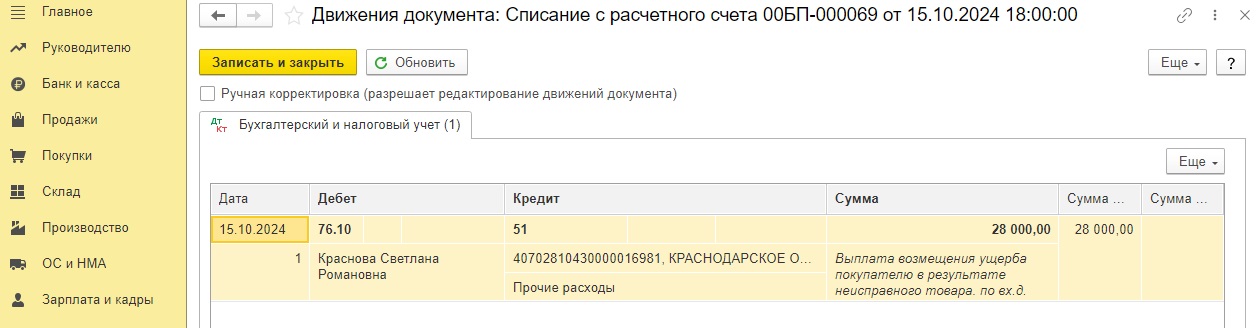

В разделе меню «Банк и касса» - «Банковские выписки» создадим документ «Списание с расчетного счета».

В документе важно указать следующие параметры:

- Вид операции – «Прочее списание»;

- Счет дебета «76.10»;

- Работники организации – выбираем наше физ.лицо Краснову С.Р..

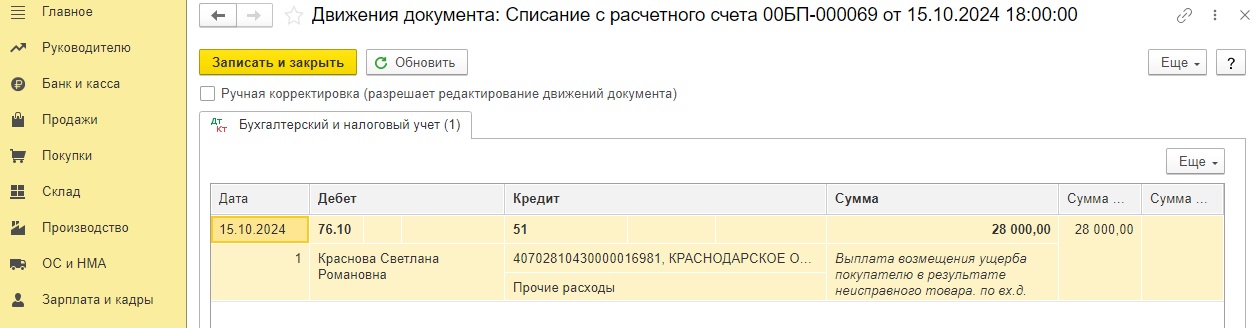

Проводка будет Д 76.10 К 51 на сумму 28 000 руб.

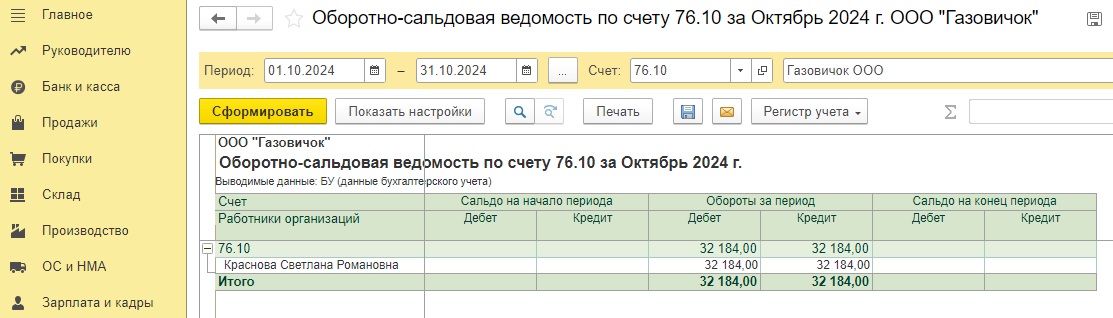

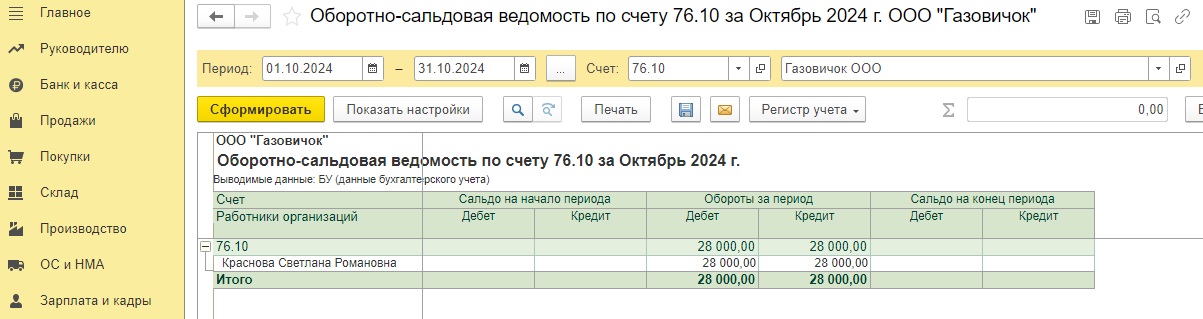

Сформируем оборотно-сальдовую ведомость по счету 76.10 в разделе меню «Отчеты» для проверки результата.

Видим, что всё корректно закрылось.

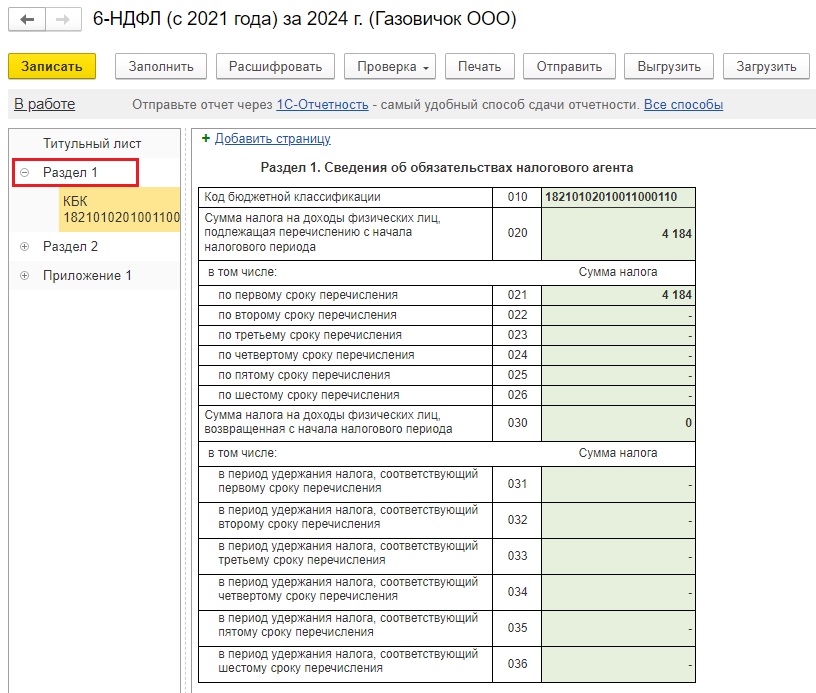

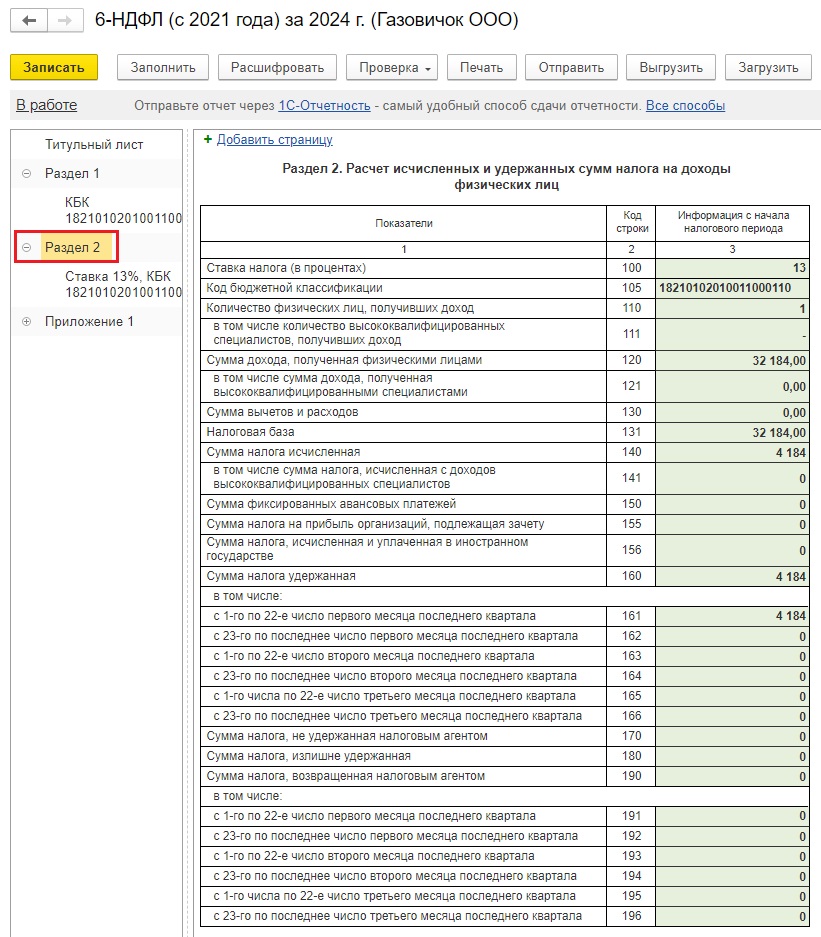

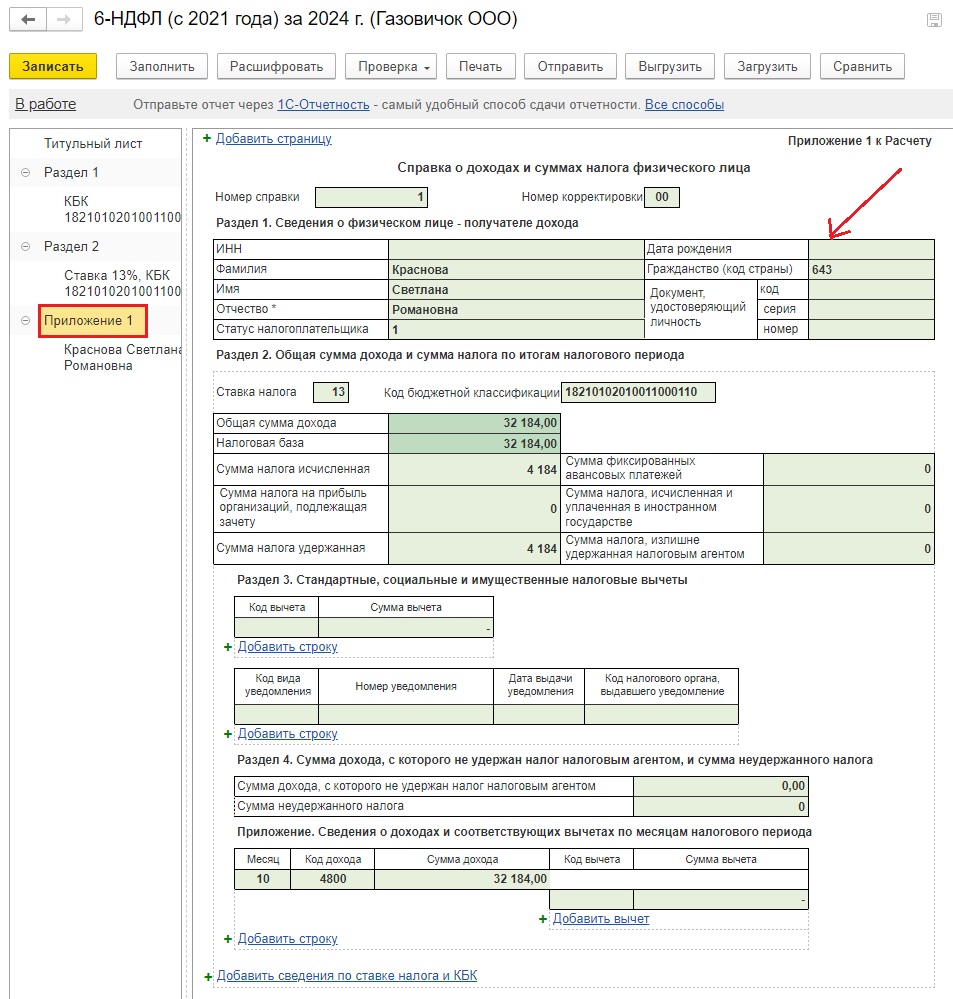

Сформируем отчет 6-НДФЛ (с 2021 г.) за 2024 г. в разделе меню «Отчеты» - «Регламентированные отчеты».

В отчете тоже всё корректно автоматически заполнилось: данные есть в разделах 1, 2, а также в Приложении 1 (в годовой справке).

Обратите внимание, что вам для сдачи 6-НДФЛ нужны персональные данные физического лица (паспортные данные, ИНН и СНИЛС), не забудьте внести их в карточку физического лица. Мы для нашего примера не вносили эти данные, но вам они потребуются обязательно!

Перейдем к разбору иной ситуации.

Пример № 2 – возмещение ущерба физическому лицу при наличии его документального подтверждения в 1С: Бухгалтерии предприятия ред. 3.0

ООО «Газовичок» применяет ОСНО и продает газовое оборудование. Физическое лицо Краснова Светлана Романовна приобрела в этой компании газовый сигнализатор, который при установке взорвался и повредил мебель. Физическое лицо обратилось в компанию с просьбой возместить ущерб. В свою очередь ООО «Газовичок» обратилось за помощью к стороннему оценщику ООО «Экспертиза» для документальной фиксации происшествия и подсчета суммы возмещения. ООО «Экспертиза», проведя исследования, предоставило заключение о выплате пострадавшей суммы ущерба в размере 28 тысяч рублей. За свою работу ООО «Экспертиза» также выставило акт оказанных услуг на сумму 10 тысяч рублей, в т.ч. НДС.

Итак, в этом случае у компании есть заключение независимой экспертизы с конкретно указанной суммой для выплаты ущерба физическому лицу, соответственно такая выплата не требует начисления НДФЛ и принимается к расходам в налоговом учете.

В разделе меню «Операции» выберем пункт «Операции, введенные вручную», создадим Операцию.

Проводка документа Д 91.02 К 76.10 на сумму 28 тысяч рублей, списана на прочие расходы сумма возмещения ущерба.

Важный нюанс: субконто прочих доходов и расходов должно быть с галочкой «Принимается к НУ», таким образом сумма прочих расходов автоматически попадет в декларацию по налогу на прибыль.

Списание с расчетного счета остается неизменным.

Оборотно-сальдовая ведомость по счету 76.10 корректна.

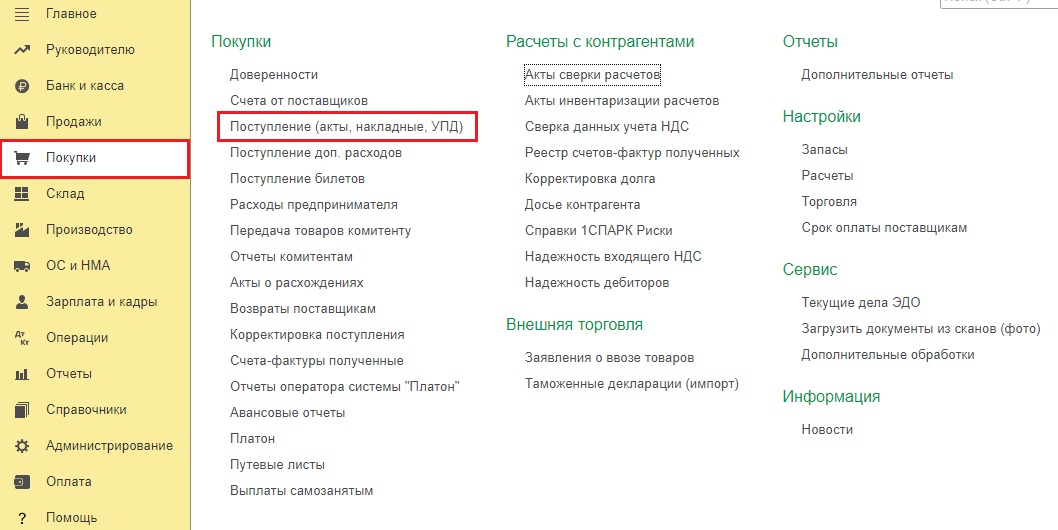

Нам остается лишь ввести документы взаиморасчетов с ООО «Экспертиза».

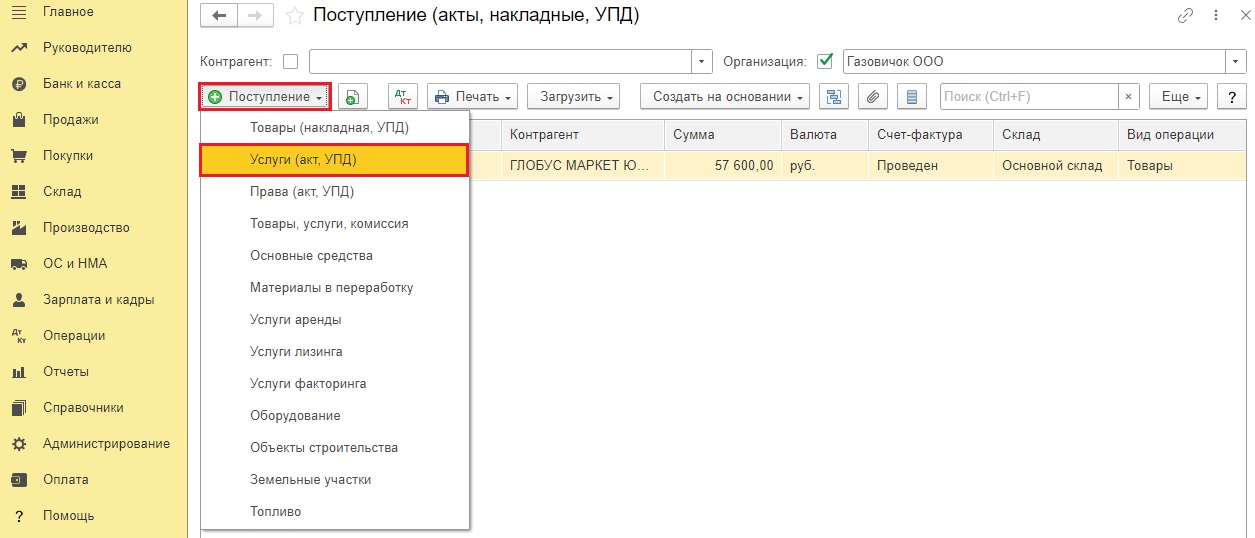

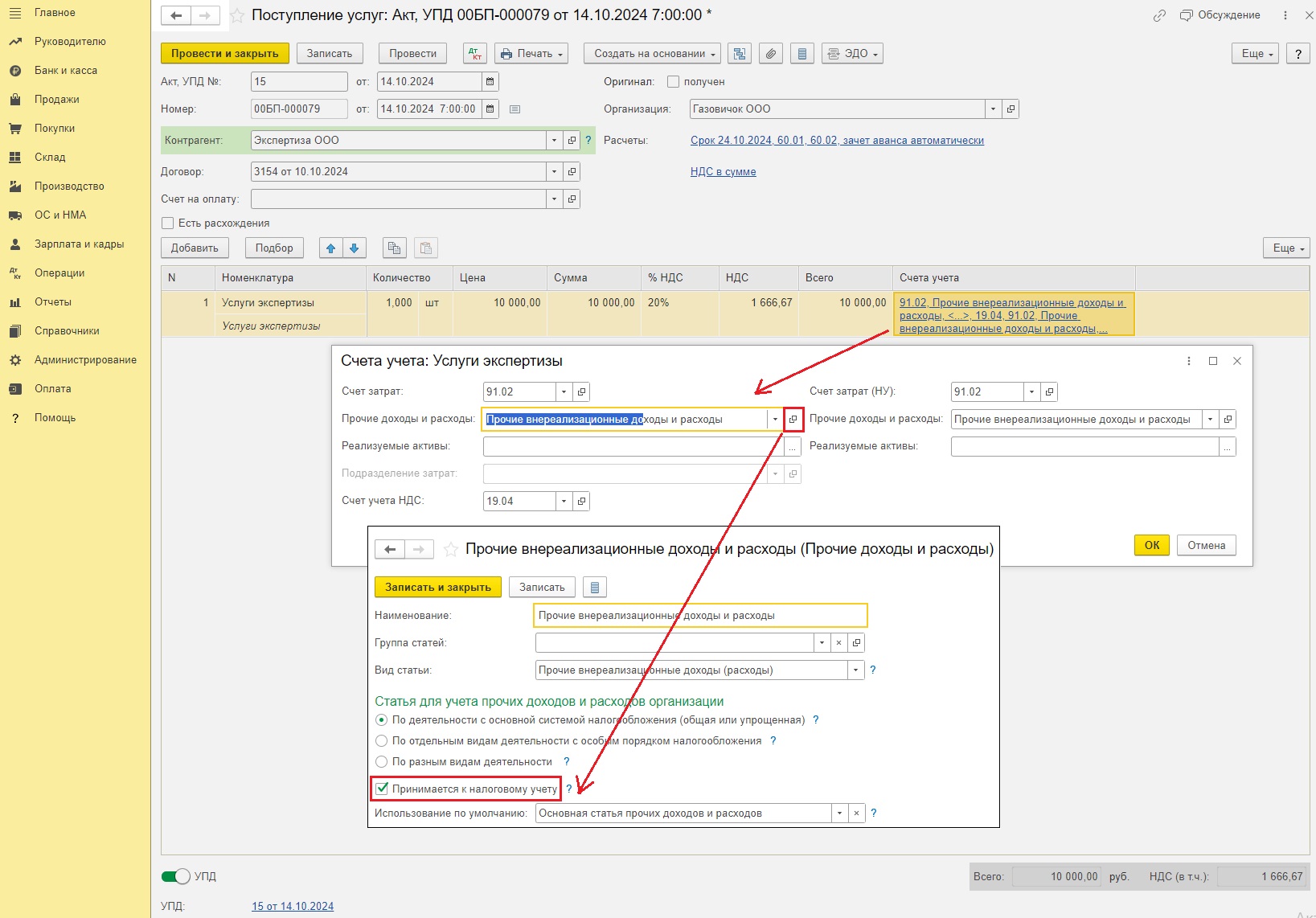

Введем акт оказанных услуг от ООО «Экспертиза» в разделе меню «Покупки» – «Поступление (акты, накладные, УПД)».

Создадим поступление услуг.

Отнесем сумму услуг на прочие расходы на счет 91.02, субконто прочих доходов и расходов у нас также с галочкой «Принимается к НУ».

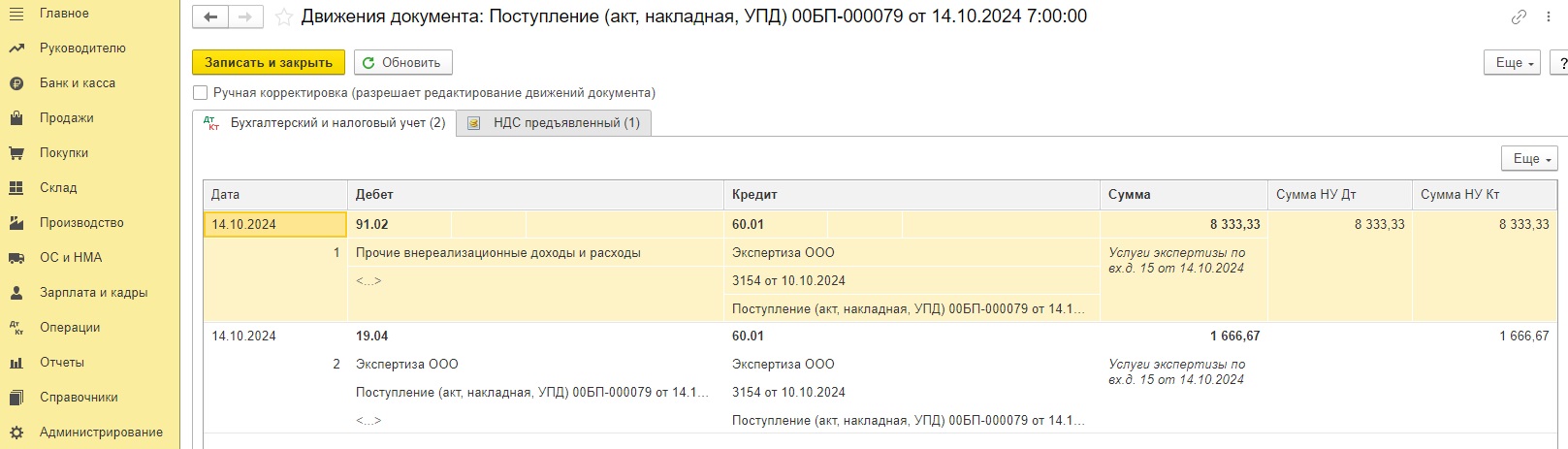

Посмотрим проводки документа: сумма без НДС отнесена насчет прочих расходов и выделен НДС на счет 19.04, который далее будет принят к возмещению при выполнении регламентных операций по НДС.

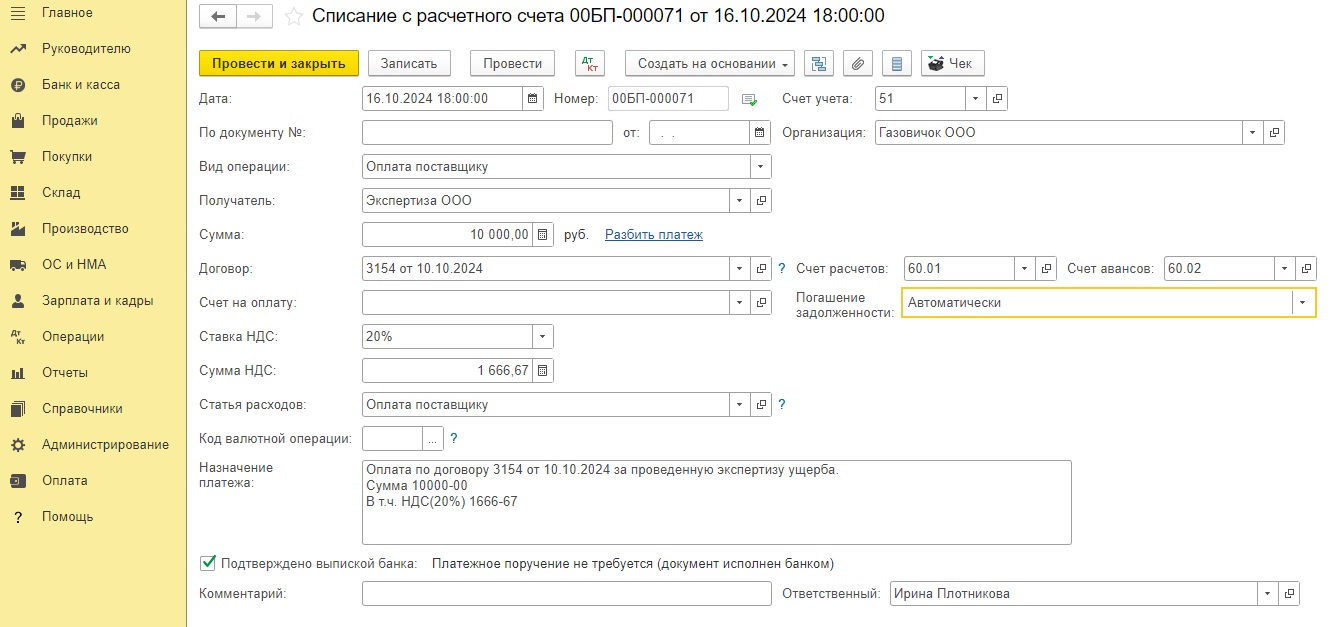

Проведем оплату услуг ООО «Экспертиза» документом «Списание с расчетного счета».

Вид операции будет «Оплата поставщику», счет расчетов – 60.01, счет авансов 60.02, Погашение задолженности – «Автоматически».

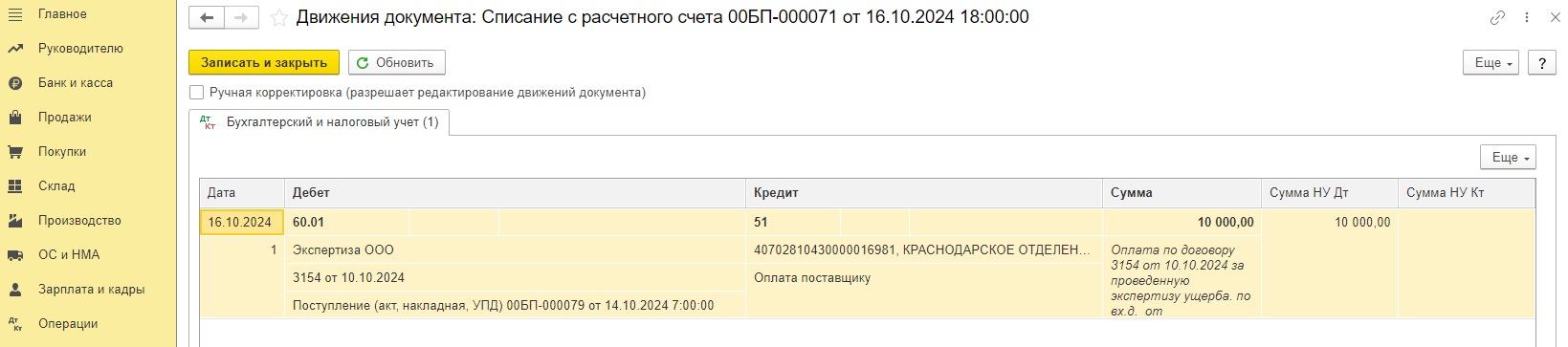

Проводка документа будет Д 60.01 К 51.

Сформированная оборотно-сальдовая ведомость по счету 60 с отбором по контрагенту ООО «Экспертиза» подтверждает корректность взаиморасчетов.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту