Выпуск продукции по фактической себестоимости в 1С: Бухгалтерии ред. 3.0

Выпуск готовой продукции на предприятии возможен несколькими способами: с учётом плановой себестоимости и без неё. Если провести опрос среди всех производственных предприятий, окажется, что наиболее предпочтительным способом является учёт продукции по плановой себестоимости, который мы рассмотрели в статье Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0. Но встречаются и случаи, когда в организации применяется второй вариант. Почему его используют реже?

В течение месяца предприятие реализует свою продукцию покупателям. В момент продажи возникает желание проанализировать доходность сделки, а это, к сожалению, невозможно, так как себестоимость рассчитается только при закрытии месяца.

Хотя у способа учёта продукции по фактическим ценам есть и свои плюсы — это простота отражения операций. При выпуске по плановой себестоимости есть 2 варианта учёта: с применением 40 счёта, и без него. А при учёте по фактическим затратам используется только счёт 43. Чаще всего фактическая производственная себестоимость в качестве учётной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

В связи с тем, что в пункте 204 «Методических указаний по бухгалтерскому учёту материально-производственных запасов» в качестве учётных цен на готовую продукцию разрешено применять один из описанных вариантов, то выбранный способ необходимо закрепить в учётной политике предприятия.

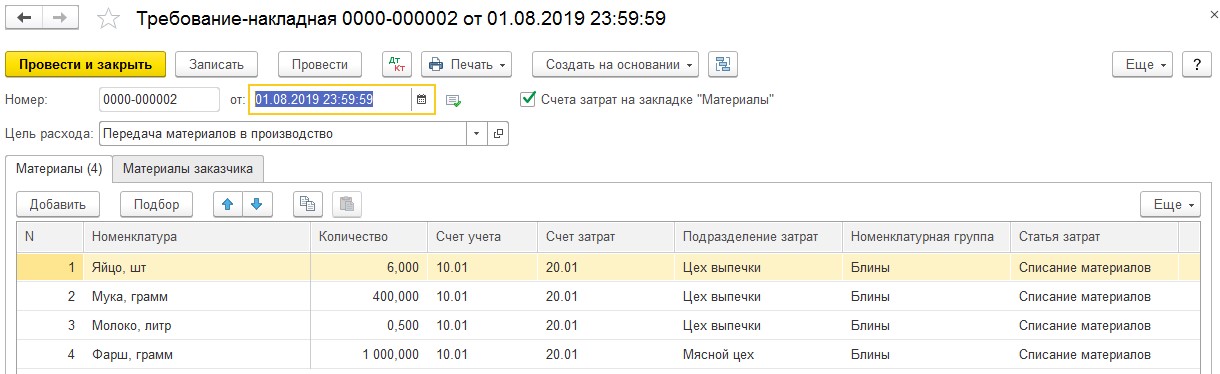

Теперь перейдём непосредственно к вводу документов. Основным документом, отражающим передачу материалов в производство, является требование-накладная. Её можно создать на разделе «Производство». При заполнении, если передача материалов осуществляется не в одно производственное подразделение или не на одну номенклатурную группу, устанавливается флаг «Счета затрат на закладке «Материалы». По нашему примеру предприятие будет заниматься производством блинчиков с мясной начинкой и выпуском полуфабрикатов: блинчики и фарш. Проведённый документ создаст проводки Дт 20.01 Кт 10.01 по каждому виду использованного сырья.

Помимо сырья и материалов на счёт 20.01 так же относятся зарплата и страховые взносы работников производственных подразделений, аренда цехов, амортизация производственного оборудования и прочие затраты, напрямую связанные с выпуском готовой продукции. В последствие, все затраты на 20 счёте делятся на количество выпущенной продукции и таким образом мы получаем себестоимость единицы продукции.

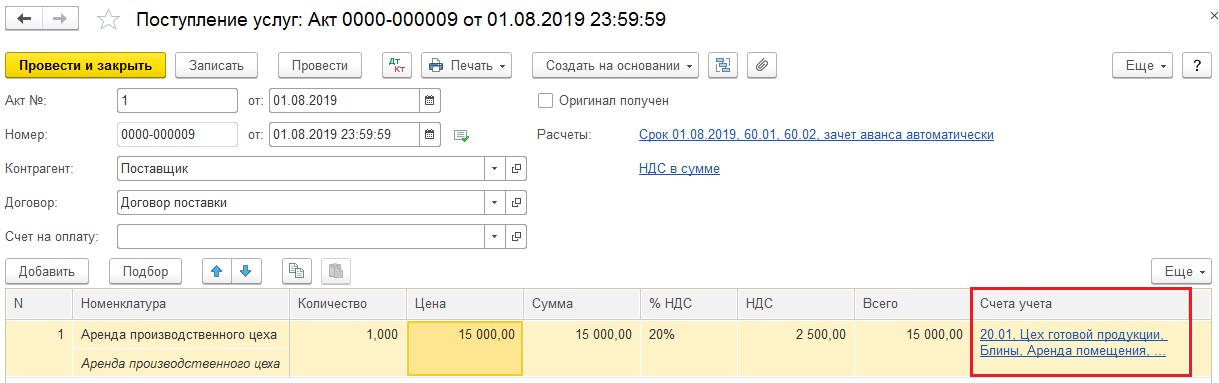

Давайте отразим ещё один вид расходов — аренду помещения. Для этого обратимся к разделу «Покупки» и выберем пункт «Поступление (акты, накладные)». По кнопке «Поступление» из выпадающего меню выберем «Услуги (акт)». Важно верно указывать счёт затрат и номенклатурную группу, иначе затраты могут не отразиться на себестоимости. Проведённый документ создаст проводки: Дт 20.01 Кт 60.01 и Дт 19.04 Кт 60.01 на сумму выделенного НДС, если вы его конечно же не включаете в себестоимость, как при УСН и ЕНВД.

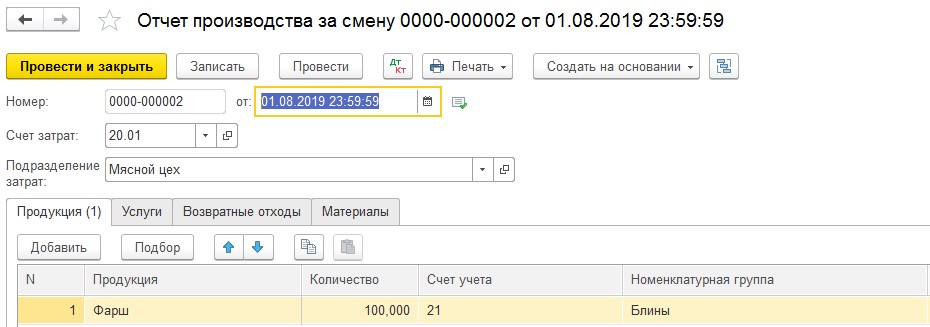

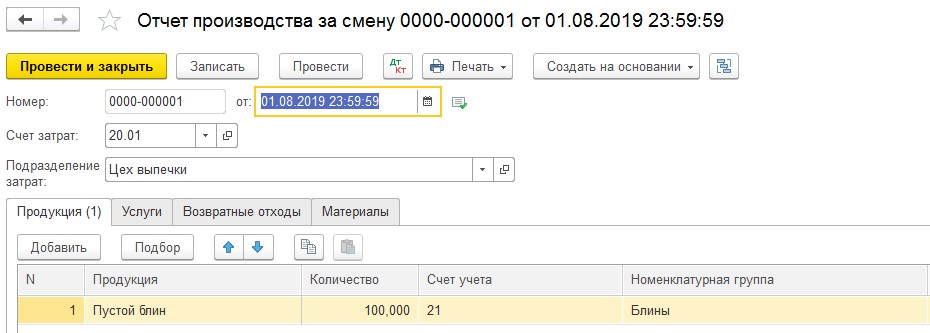

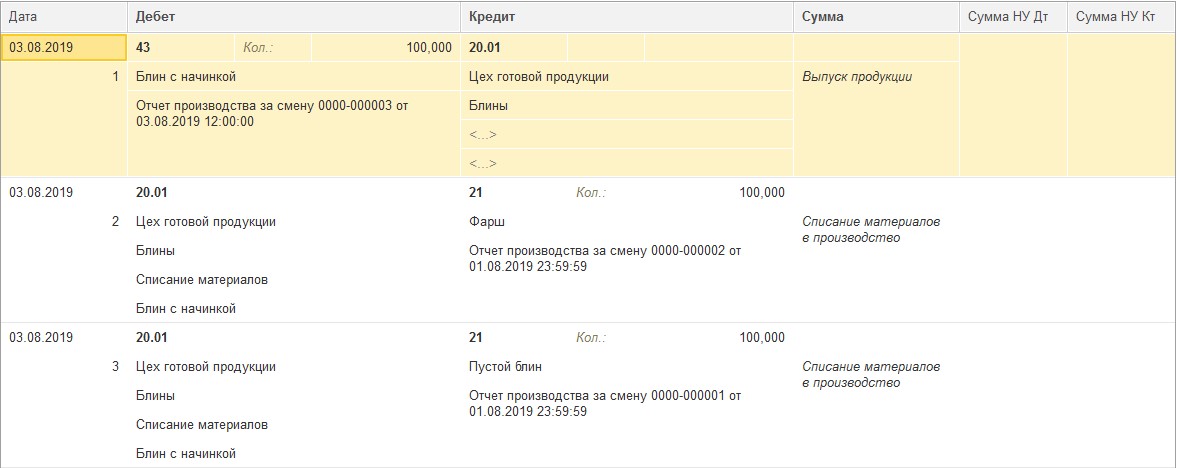

Перейдём к выпуску полуфабрикатов, для этого обратимся к документу «Отчёт производства за смену» на разделе «Производство». Выпуск, в отличие от передачи материалов возможно вводить в программе только по одному подразделению в одном документе. Обязательно укажите верную номенклатурную группу.

Проведённые документы сформируют проводки Дт 21 Кт 20.01 без указания сумм, так как себестоимость можно будет посчитать лишь в конце месяца, когда все затраты будут учтены.

Затем мы должны отразить передачу полуфабрикатов в цех готовой продукции и получить блинчики с фаршем. Сделать это можно двумя способами:

1) путём ввода требования-накладной для передачи полуфабрикатов со склада в производство, и отчёта производства за смену для выпуска готовой продукции, как мы делали это ранее с передачей материалов и получением полуфабрикатов.

2) путём ввода спецификации продукции и заполнения дополнительной вкладки в отчёте производства за смену.

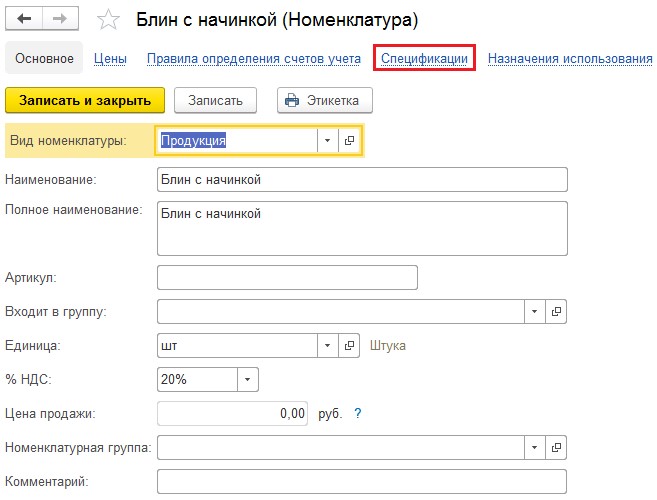

Разберём второй вариант. Его можно использовать лишь тогда, когда передача в производство и выпуск продукции происходят в один календарный месяц. Перейдём в раздел «Справочники» — «Номенклатура» и выберем позицию готовой продукции.

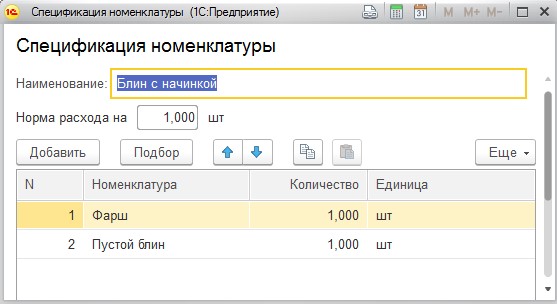

Из неё перейдём по ссылке «Спецификации» и нажмём на кнопку «Создать». Введём необходимые полуфабрикаты для выпуска продукции. Например, Блин с начинкой 1 штука состоит из одного пустого блина и одной порции фарша.

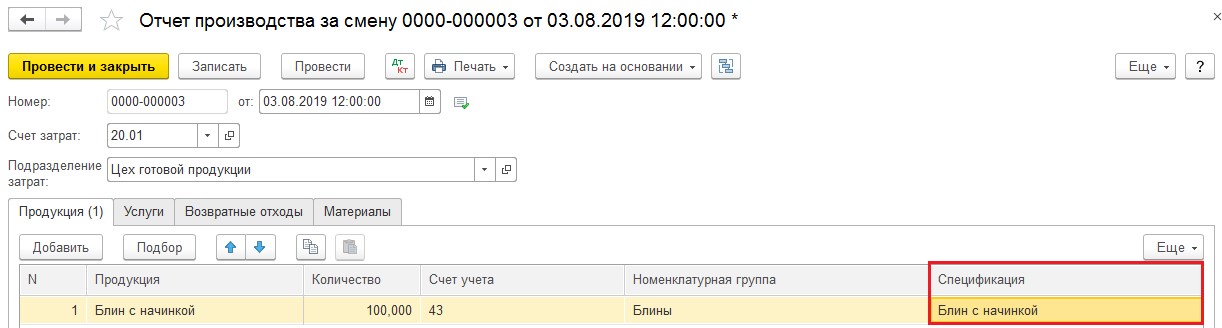

Теперь можно вводить документ выпуска готовой продукции — «Отчёт производства за смену» (раздел «Производство»). На первой вкладке «Продукция» необходимо указать в каком цеху и сколько готовой продукции было получено, с указанием ранее созданной нами спецификацией.

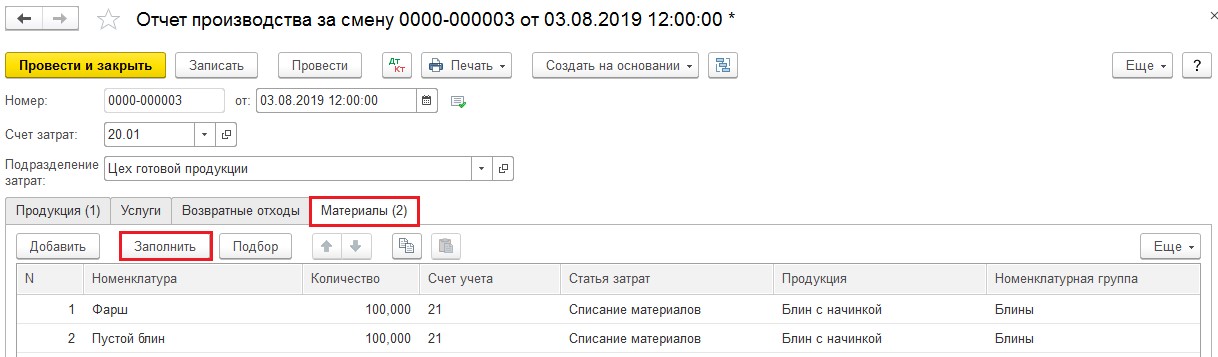

А затем на вкладке «Материалы» нажать на кнопку «Заполнить». Программа автоматически укажет необходимые материалы или полуфабрикаты для списания.

После проведения, документ создаст проводки без указания стоимости списания или получения продукции.

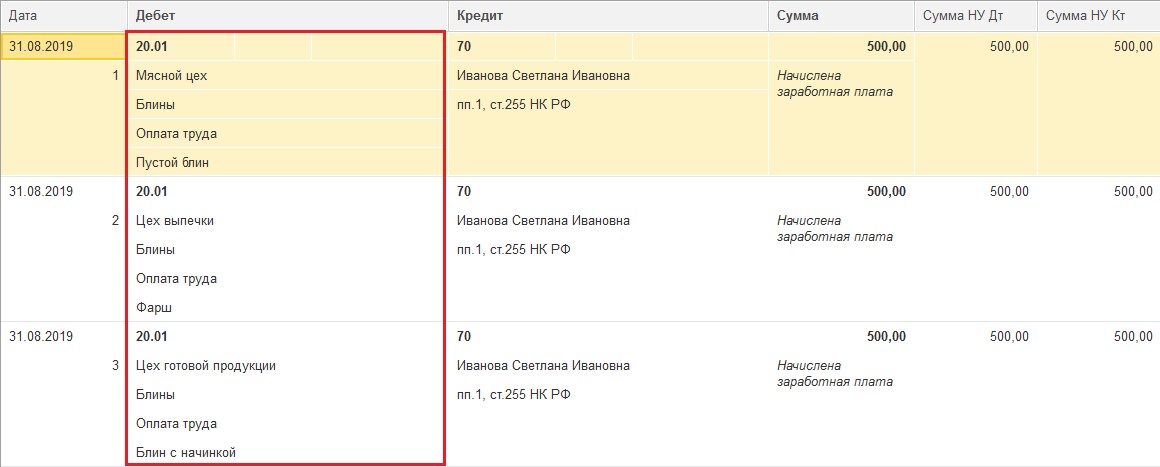

Также необходимо проверить отнесение заработной платы работников производства на верные счета затрат. Обратимся к разделу «Зарплата и кадры» и выберем пункт «Все начисления». По кнопке проверим проводки.

проверим проводки.

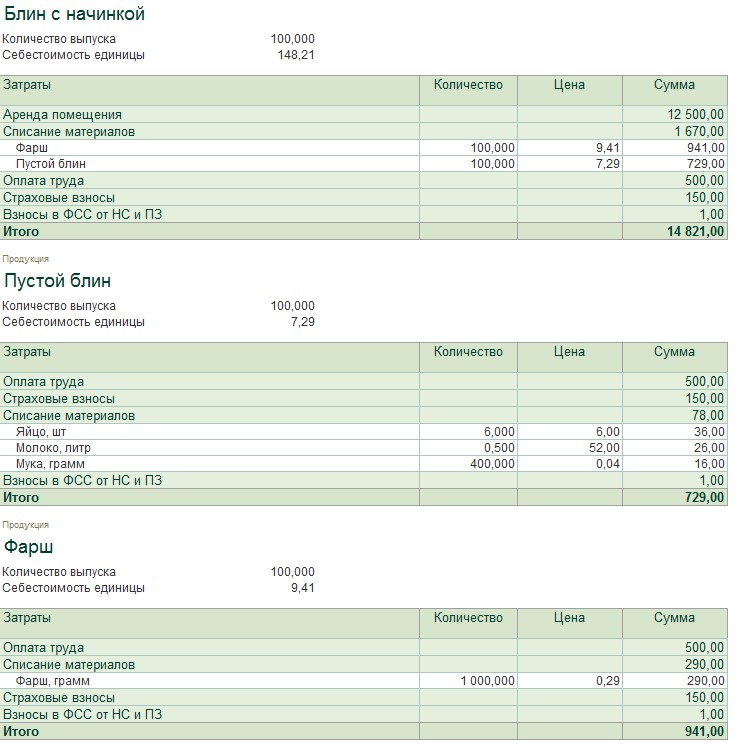

Когда все затраты отнесены на соответствующие счета и выпуск продукции произведён, перейдём к обработке «Закрытие месяца» на разделе «Операции». Выполним перепроведение документов за месяц, если это требуется, а затем произведём полное закрытие. Затем нажмите на операцию «Закрытие счетов 20, 23, 25, 26» и выберите пункт «Калькуляция себестоимости». Проанализировав эту справку-расчёт, вы поймёте, как произведён расчёт себестоимости выпущенной продукции, а также какие именно затраты на неё повлияли.

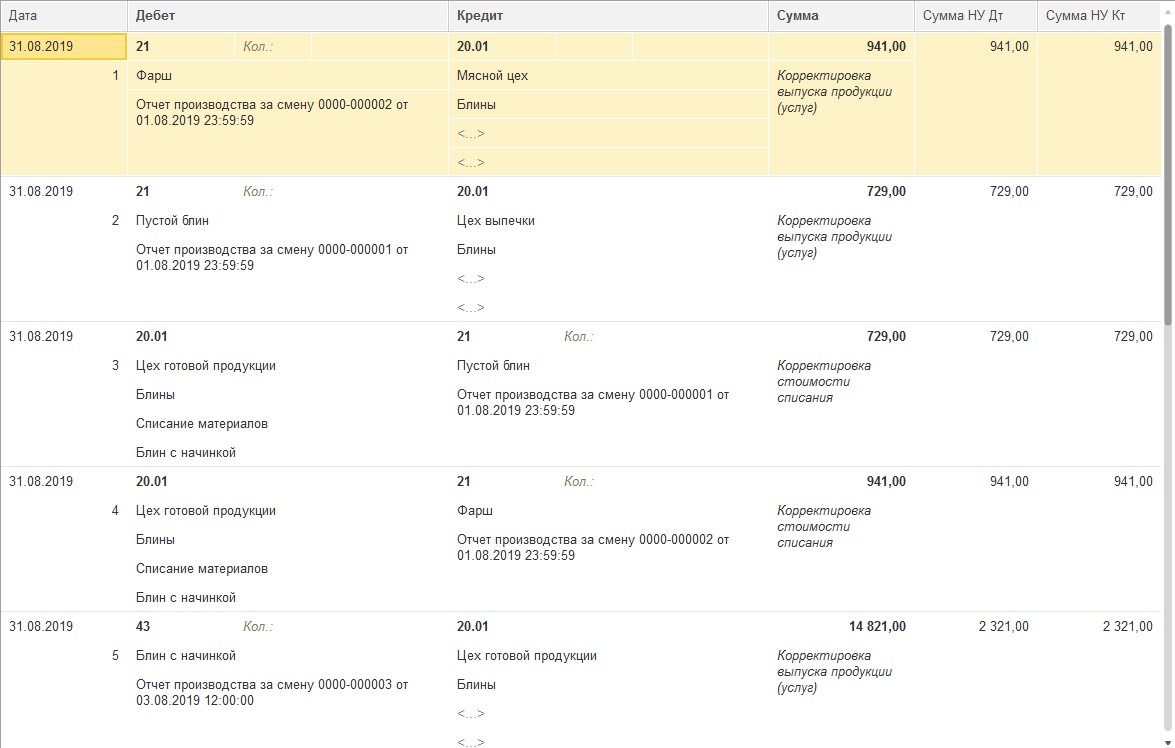

В нашем случае, непосредственно на себестоимость блина с начинкой повлияла аренда помещения, списанные полуфабрикаты, зарплата и страховые взносы сотрудника производства. Посмотрим, как это отразилось на проводках. Для этого вернитесь в обработку «Закрытие месяца» и нажав на пункт «Закрытие счетов 20, 23, 25, 26», выберите пункт «Показать проводки».

Все проводки, сформированные в данном месяце и не имеющие сумм, отражаются при закрытии месяца по фактической себестоимости.

Автор статьи: Алина Календжан