Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0

Когда вы имеете дело с учётом процесса производства, самое главное — это правильно настроить программу для дальнейшей работы. В данной статье мы рассмотрим ряд важных настроек, а также сам процесс выпуска готовой продукции по плановой себестоимости с учётом полуфабрикатов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Начнём с установки цен номенклатуры. Для этого перейдём в раздел «Склад» и выберем пункт «Установка цен номенклатуры».

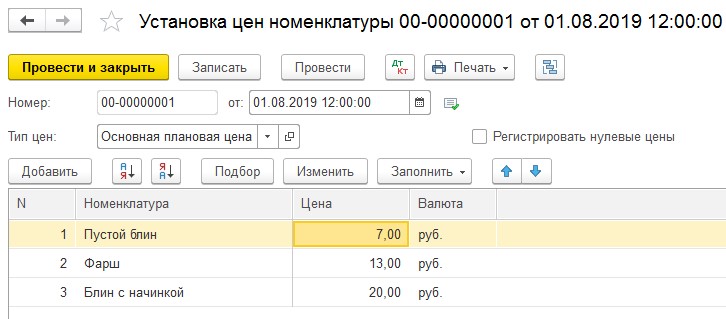

Произведём установку плановой себестоимости для полуфабрикатов и готовой продукции. Предположим, что наша организация занимается выпуском замороженных блинов с мясной начинкой. При этом полуфабрикатами являются «пустые» блины и фарш, которые производятся в двух разных подразделениях.

При создании позиций номенклатуры отслеживайте графу «Вид номенклатуры», чтобы проводки в программе формировались автоматически. Соответственно, у блинов и фарша вид номенклатуры будет «Полуфабрикаты», а у блинов с начинкой — «Продукция». Исходя из этого, полуфабрикаты должны учитываться на счёте 21, а продукция — на счёте 43.

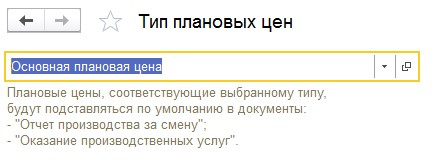

После установки цен необходимо указать в настройке параметров учёта тип цены, по которому будет производится выпуск. В разделе «Администрирование» выберите пункт «Параметры учёта», далее «Тип плановых цен» и укажите там тот тип плановой цены, который был выбран в «Установке цен номенклатуры».

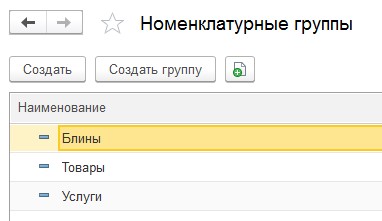

Теперь перейдём непосредственно к процессу производства. Для того, чтобы в дальнейшем произошёл расчёт фактической себестоимости, необходимо все прямые затраты на производство данной продукции отражать по одной номенклатурной группе. Соответственно, нам необходимо создать новую номенклатурную группу с названием «Блины». Сделать это можно в разделе «Справочники» — «Номенклатурные группы».

Остальные номенклатурные группы в примере указаны произвольно и не должны соответствовать вашему списку групп.

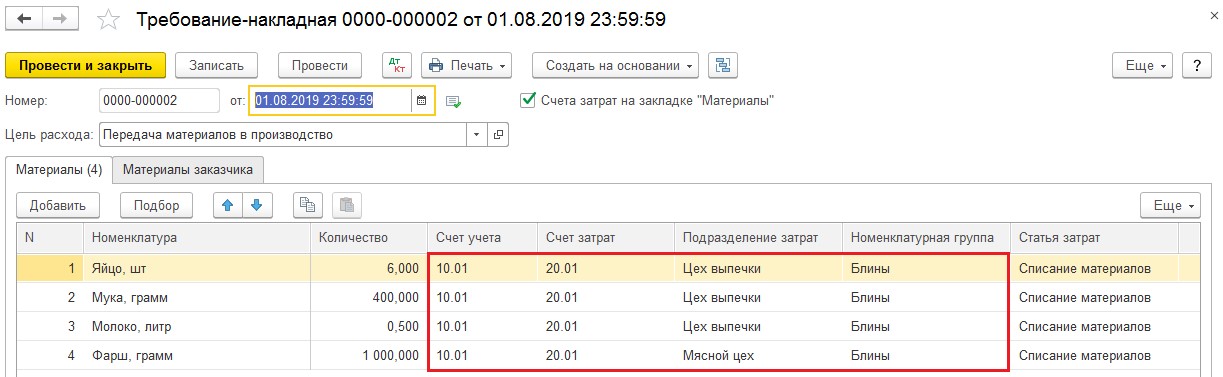

Первым этапом выпуска готовой продукции является передача материалов со склада в производственный цех. Производится это документом «Требование-накладная», который сформирует проводку Дт 20.01 Кт 10.01 на каждый списываемый материал. Создать документ можно в разделе «Производство».

Обратите внимание на заполнение колонок со счетами, подразделением и номенклатурной группой. При выпуске полуфабрикатов и продукции нужно будет указывать те же параметры.

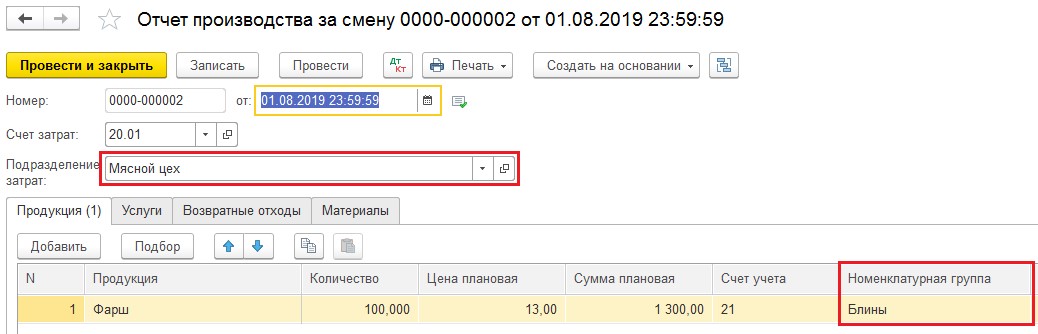

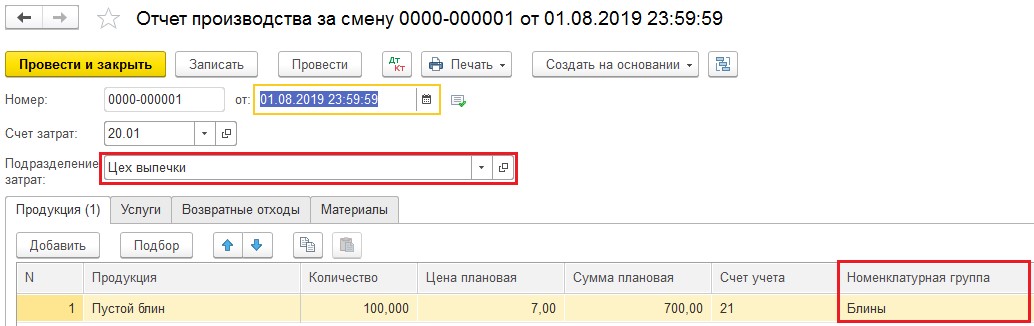

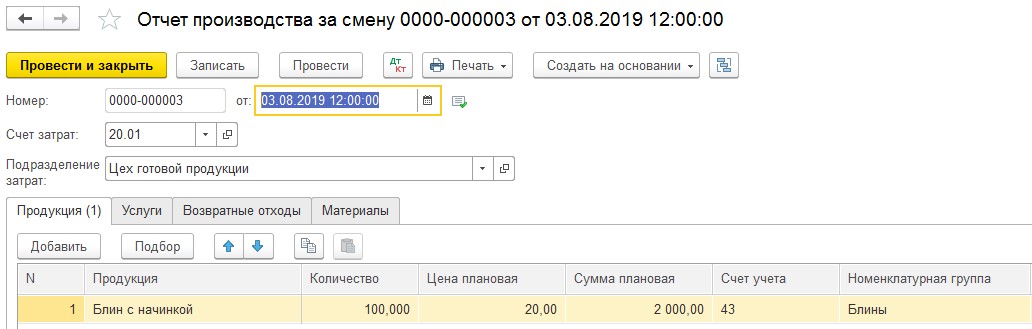

Вторым этапом производственного процесса в нашем случае будет выпуск полуфабриката. В программе данный этап реализован при помощи документа «Отчёт производства за смену», также расположенном в разделе «Производство». При заполнении документа особое внимание следует уделить подразделению и номенклатурной группе. Если вы при передаче материалов в производство укажете одну номенклатурную группу, а при выпуске — другую, то себестоимость при закрытии месяца рассчитаться не сможет.

Документы создадут проводку Дт 21 Кт 20.01.

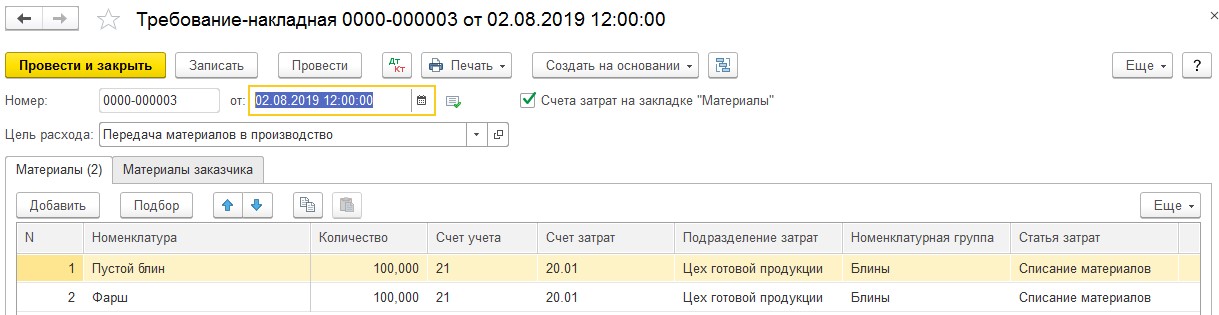

Теперь, когда у нас есть полуфабрикаты, мы можем передать их в цех для выпуска готовой продукции.

Проведем операцию при помощи документа «Требование-накладная», и это третий этап производственного процесса.

При списании полуфабрикатов в производство формируется проводка Дт 20.01 Кт 21.

И финальным четвёртым этапом будет выпуск готовой продукции при помощи «Отчёта производства за смену», который сформирует проводку Дт 43 Кт 20.01.

Выпуск готовой продукции по плановой себестоимости произошёл. И теперь нам остаётся сделать расчёт фактической себестоимости и отразить отклонение факта от плана в проводках.

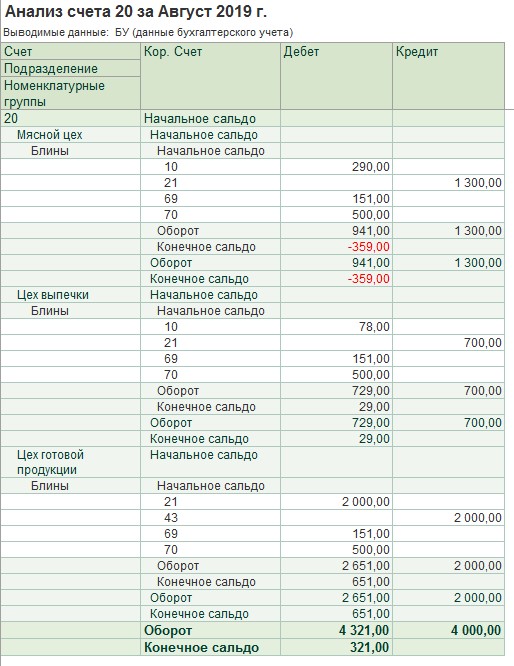

Себестоимость рассчитывается при помощи обработки «Закрытие месяца» в разделе «Операции». Прежде чем мы перейдём к финальному этапу необходимо разобраться, из чего складывается себестоимость готовой продукции. Для анализа прямых затрат, оказывающих влияние на расчёт себестоимости, обратимся к анализу счёта 20. Для этого перейдём в раздел «Отчёты» и выберем пункт «Анализ счёта».

По кредиту счёта 20 отражен выпуск полуфабрикатов и готовой продукции:

Мясным цехом было выпущено 100 порций фарша по 13 рублей;

Цехом выпечки было выпущено 100 блинов по 7 рублей;

И цехом готовой продукции было выпущено 100 блинов с начинкой по 20 рублей.

По дебету счёта 20 отражены все прямые затраты, которые были связаны с производством. А именно: списание материалов в производственные цеха, заработная плата и страховые взносы сотрудников производства. В нашем примере перечень прямых затрат сокращён для простоты понимания. В реальном производстве он намного шире, ведь для выпуска продукции требуется оборудование, которое амортизируется, помещения, которые взяли в аренду и многое другое. Если дебет счёта 20 больше, чем кредит, то это означает, что фактические затраты превысили плановую себестоимость, и наоборот. При проведении обработки «Закрытие месяца» программа закроет 20 счёт, уравняв его части.

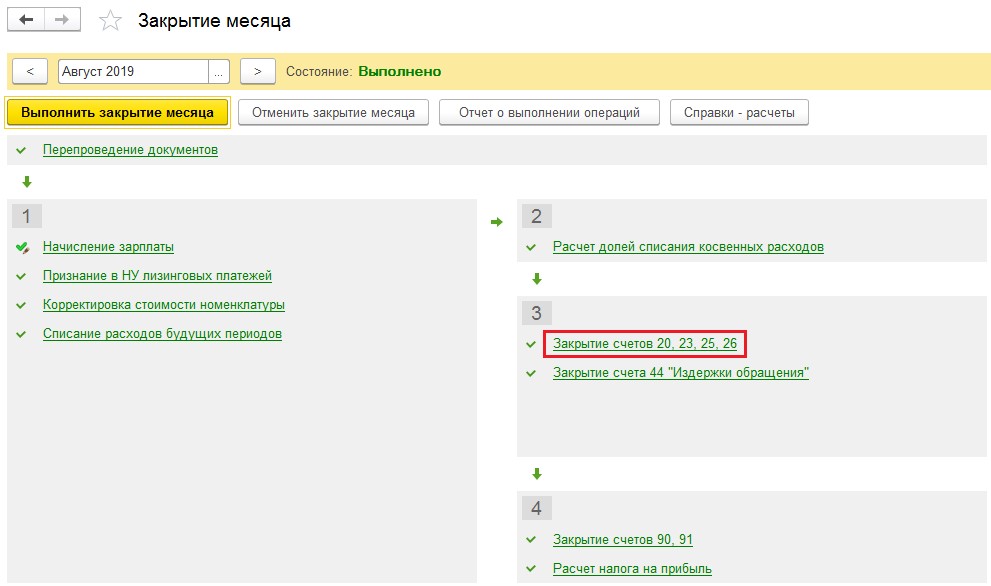

Перейдём в обработку, нажмём на выполненный пункт «Закрытие счетов 20, 23, 25, 26» и из выпадающего меню выберем справку-расчёт «Калькуляция себестоимости».

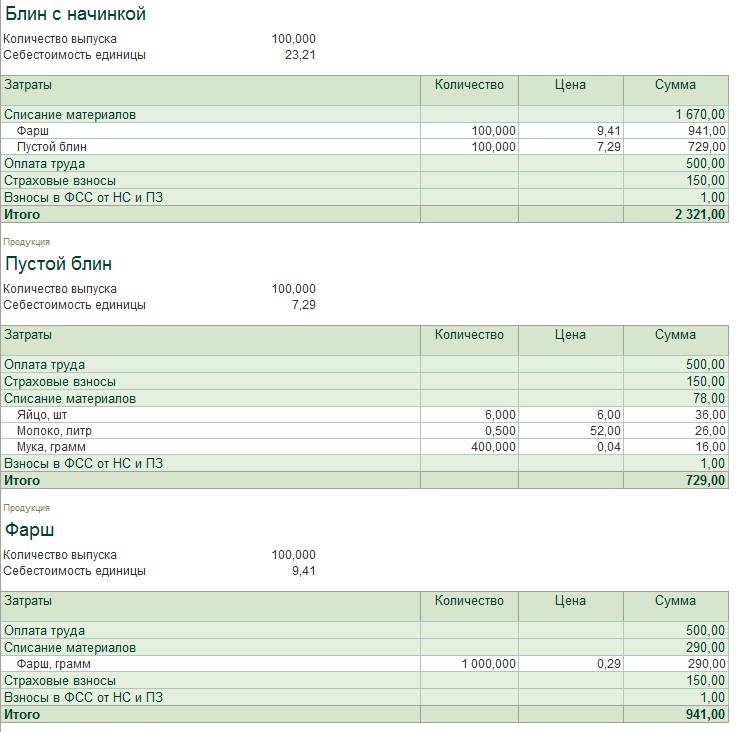

Проанализируем фактическую себестоимость выпущенной продукции. Плановая цена пустого блина в нашем примере была 7 рублей, а фактическая вышла 7,29 рублей. При этом фактическая себестоимость фарша оказалась ниже, чем плановая на 3,59 рублей. Итоговая себестоимость нашей готовой продукции составила 23,21, вместо планируемых 20 рублей. Соответственно, отклонения составили:

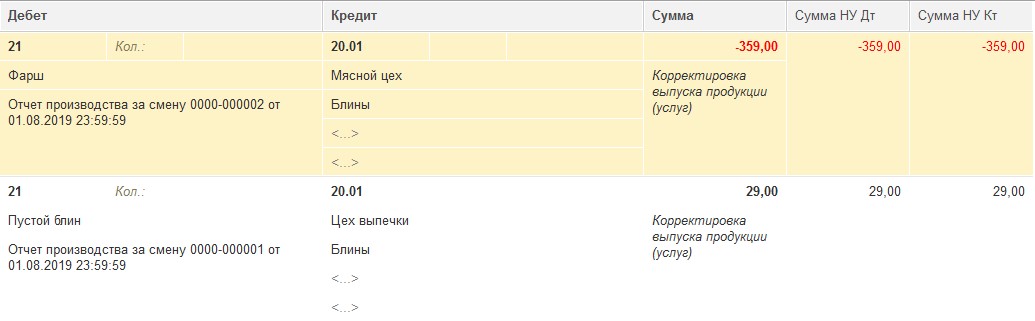

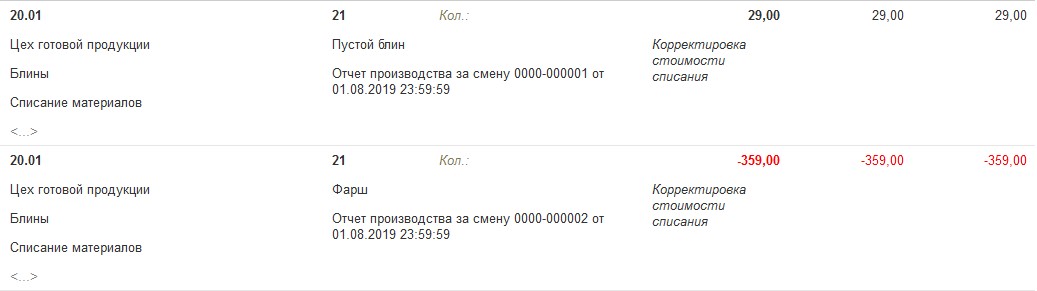

Пустой блин: 729 рублей — 700 рублей = 29 рублей;

Фарш: 941 рубль — 1300 рублей = — 359 рублей;

И блин с начинкой: 2321 рублей — 2000 рублей = 321 рубль.

Вернёмся в «Закрытие месяца», ещё раз нажмём на пункт «Закрытие счетов 20, 23, 25, 26» и из выпадающего меню выберем «Показать проводки».

Первые две проводки корректируют выпуск полуфабрикатов на сумму отклонений, посчитанных нами ранее.

Третья и четвёртая проводки корректируют передачу полуфабрикатов в производство. Соответственно, на те же самые суммы.

И последняя пятая строка показывает нам отклонение себестоимости выпущенной готовой продукции за месяц. Все проводки, корректирующие себестоимость, полностью совпадают с проводками, формируемыми документами «Требование-накладная» и «Отчёт производства за смену».

Если в вашем производственном процессе отсутствует выпуск полуфабрикатов, то вам следует пропустить второй и третий этапы, описанные в примере. В остальном все действия будут совпадать с данным алгоритмом.

Автор статьи: Алина Календжан