Взаиморасчёты по договорам цессии в 1С: Бухгалтерии ред. 3.0

- Опубликовано 28.08.2020 09:05

- Автор: Administrator

- Просмотров: 115695

Слово «цессия» происходит от латинского cessiō и переводится как передача, уступка. Договора уступки прав используются для передачи финансового обязательства от одной компании другой. Представим ситуацию: компания «А» купила товары у компании «Б» с отсрочкой платежа. Срок наступил, а денежные средства на счёт компании «Б» так и не поступили. Какие существуют варианты развития ситуации? Первый вариант – ругаться с компанией «А» и ждать свои деньги. Второй вариант – обратиться в суд, предварительно написав претензии, при этом понести расходы на юридическое сопровождение. И третий вариант – продать свои права на задолженность коллекторам или другим, заинтересованным в этом, лицам. Последний вариант чаще всего выбирают из-за быстроты закрытия дебиторской задолженности и минимизации действий. Какими операциями отражается уступка прав 1С: Бухгалтерии ред. 3.0, кто такие «цедент», «цессионарий» и «должник» поговорим в этой статье.

Хочется отметить, что стоимость уступки прав не совпадает с размером задолженности. Например, долг в сто тысяч рублей можно продать за десять.

Ещё одна ситуация, когда прибегают к договору цессии – это договорённость сторон об изменении плательщика по договору.

К сожалению не любую задолженность можно продать. Если в договоре есть пункт запрещающий передачу прав третьим лицам, то этого делать нельзя. В противном случае кредитор может привлечь вас к ответственности.

Правовые нормы перехода прав кредитора другим лицам закреплены в главе 24 ГК РФ. При переходе прав кредитора третьему лицу, первоначальный кредитор обязан уведомить должника о передаче права новому кредитору в письменной форме. Такая позиция изложена в пункте 3 статьи 382 и в статье 385 ГК РФ.

Стороны договора цессии именуются следующим образом: «цедент» – тот, кто передаёт права и «цессионарий» – тот, кто принимает.

Рассмотрим передачу прав в программном продукте 1С: Бухгалтерия ред. 3.0. со всех существующих позиций.

Позиция цедента

При передаче дебиторской задолженности у цедента возникают прочий доход в виде средств, поступивших от цессионария, и прочий расход в размере переданной задолженности, которые отражаются на счетах 91.01 и 91.02.

По налоговому учёту разница между признанными доходами и расходами приводят к получению убытка, который признаётся с учётом положений статьи 279 НК РФ.

Если уступка прав произошла после того, как наступил срок платежа по первоначальному договору, то убыток признаётся единовременно. А если до наступления срока платежа, то убыток от операции относится к внереализационным расходам и нормируется.

Максимальная сумма убытка, которую можно учесть в данном случае, равняется сумме процентов, которую бы заплатил цедент по долговому обязательству, равному доходу от уступки за период от даты уступки до даты платежа.

В нашем примере мы будем передавать дебиторскую задолженность после наступления срока платежа должником.

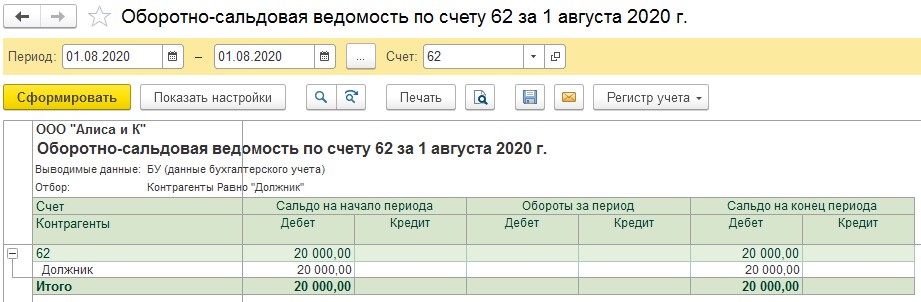

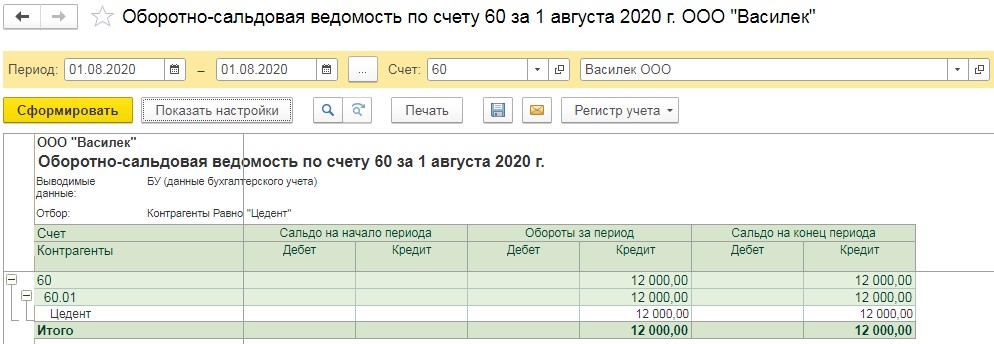

Для начала проверим наличие задолженности при помощи «Оборотно-сальдовой ведомости по счёту» в разделе «Отчёты».

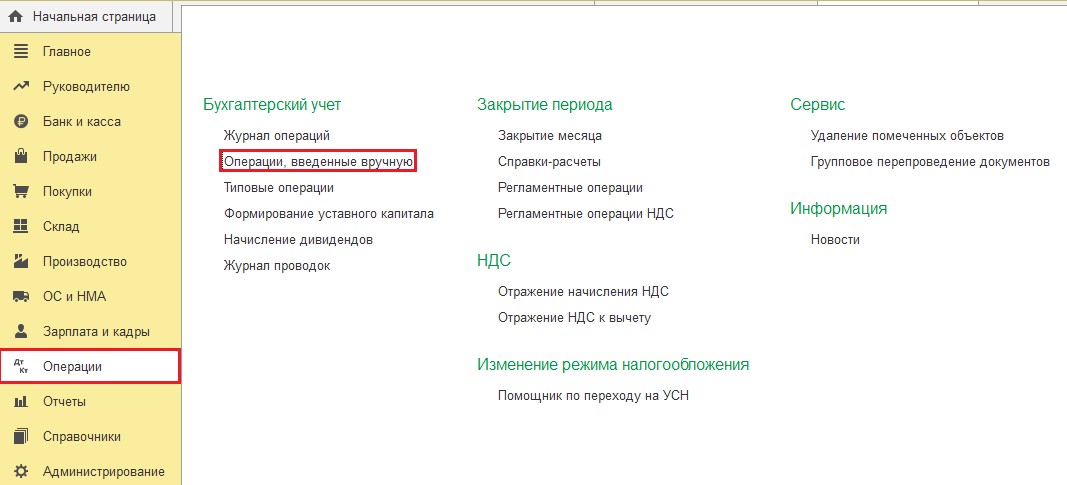

Передачу задолженности в программе отражают при помощи документа «Операции, введённые вручную» в разделе «Операции».

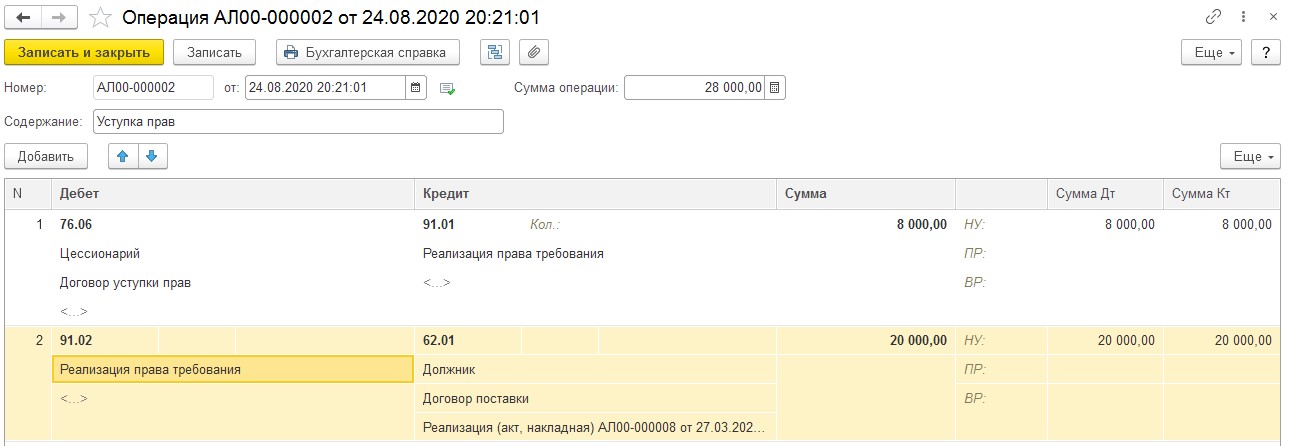

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать пункт «Операция». В открывшемся документе нажмём на кнопку «Добавить» и введём проводку по отражению прочего дохода в размере выкупной стоимости задолженности цессионарием. Второй строкой отразим списание на расходы реальной задолженности должника.

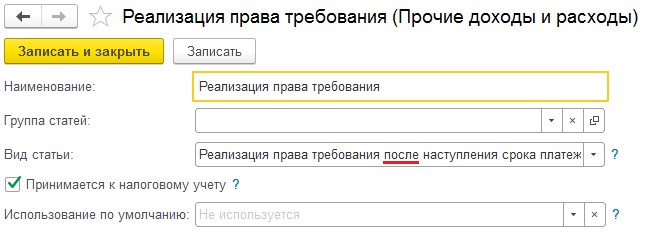

При использовании счёта 91 следует создать новое субконто «Реализация права требования» с видом статьи: «Реализация права требования ДО наступления срока платежа» или «Реализация права требования ПОСЛЕ наступления срока платежа», в зависимости от реальной ситуации. В нашем примере мы выбрали ПОСЛЕ.

Остаётся получить денежные средства от цессионария. Перейдём в раздел «Банк и касса» - «Банковские выписки» и отразим данное действие.

Позиция должника

Перемена лиц в обязательстве не влияет у должника на НДС и расчёт налоговой базы по налогу на прибыль.

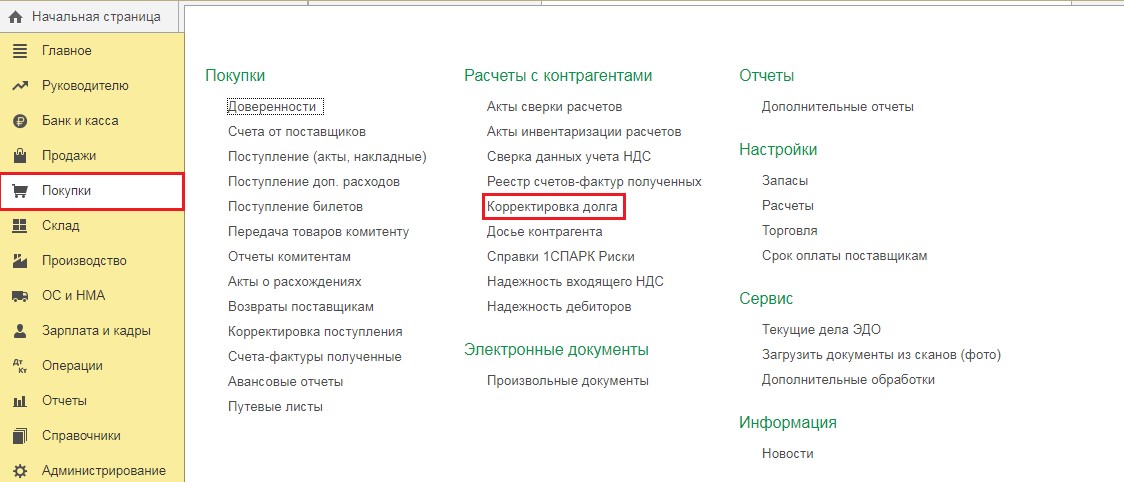

До появления договора цессии должник должен был средства одному кредитору, а теперь другому, и этот факт следует отразить в программе при помощи документа «Корректировка долга».

Но для начала проверим наличие кредиторской задолженности. Для этого перейдём в раздел «Отчёты» - «Оборотно-сальдовая ведомость по счёту». В нашем примере кредиторская задолженность сформирована по счёту 60 по контрагенту Цедент.

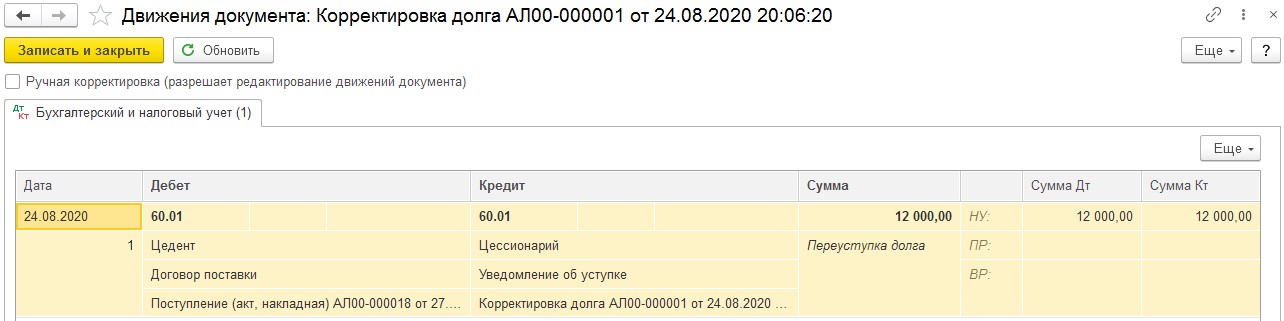

Предположим, мы получили письменное уведомление от цедента о том, что наш долг был передан цессионарию. Введём документ «Корректировка долга». Открыть его можно с двух разделов: «Покупки» и «Продажи».

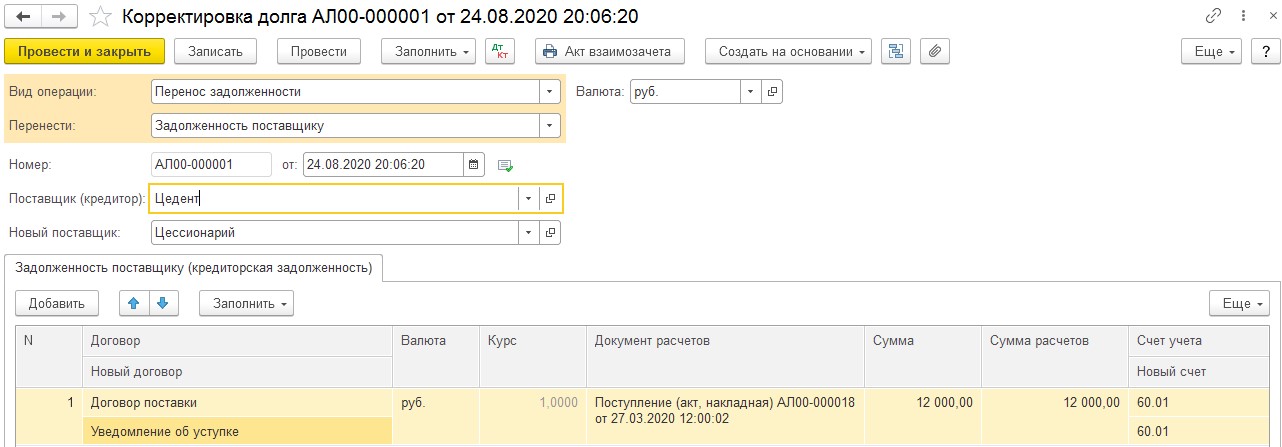

В графе «Вид операции» следует выбрать «Перенос задолженности», а в графе «Перенести» - «Задолженность поставщику».

Затем нужно указать первоначального и нового кредиторов, а затем нажать на кнопку «Заполнить» и из выпадающего списка «Заполнить остатками по взаиморасчётам».

Если с новым кредитором у вас ещё нет никакого договора, то его можно создать прям из табличной части документа с названием «Уведомление об уступке прав».

При проведении документ сформирует следующие проводки:

Таким образом ваша задолженность будет перенесена от одного лица другому.

Позиция цессионария

Цессионарий приобретенное право требования учитывает в составе финансовых вложений, и оно не влияет на налоговую базу по налогу на прибыль до тех пор, пока не будет получен доход, связанный с реализацией этого права или с получением денежных средств от должника.

Отразим факт получения права требования, для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные)».

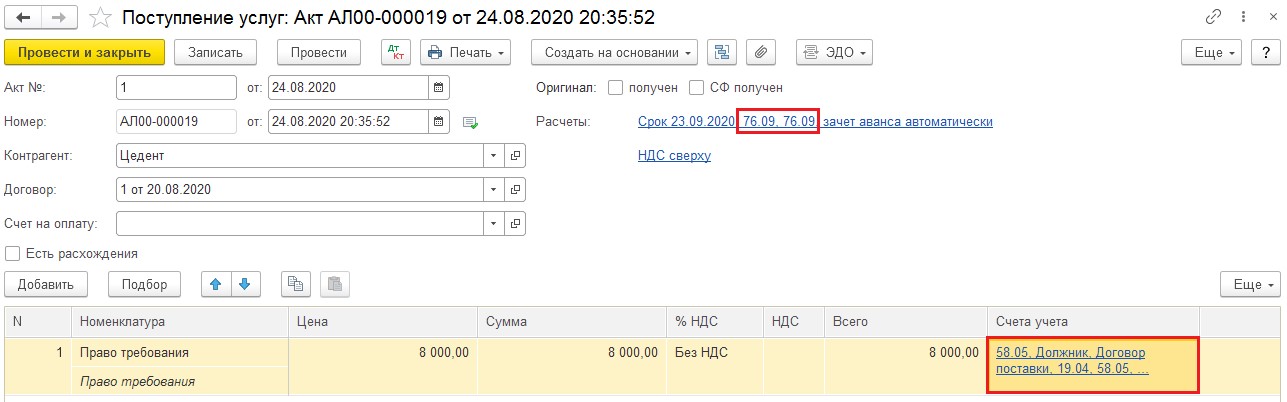

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего списка выберем пункт «Услуги (акт)». Взаиморасчёты с цедентом традиционно отражаются на счёте 76.09, поэтому после выбора контрагента необходимо произвести ручную корректировку счетов расчётов. В табличной части добавим новую услугу, укажем сумму равную той стоимости, которую мы должны заплатить цеденту за право требования и отнесём данную услугу на счёт расчётов 58.05 с субконто – «Должник».

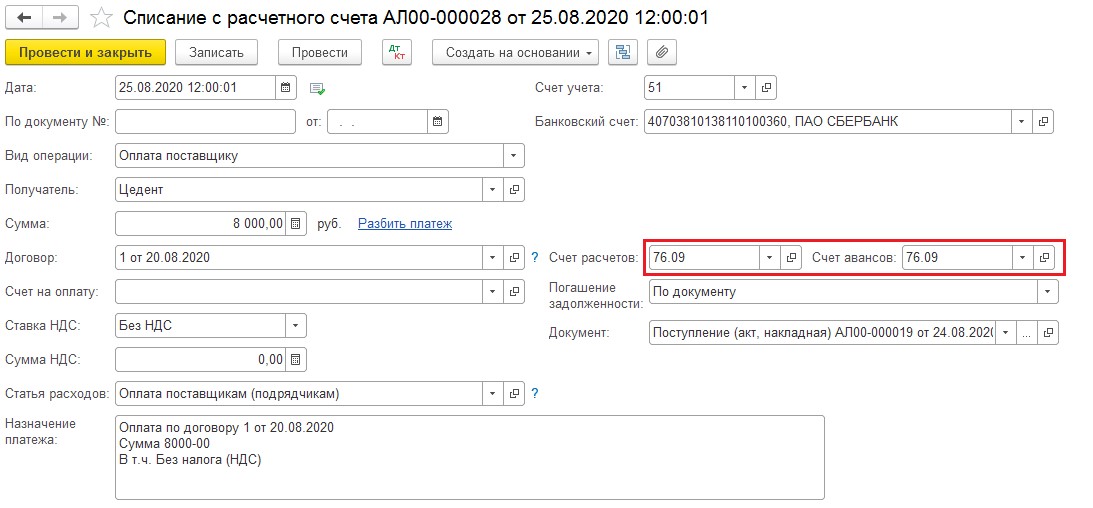

Теперь следует перевести стоимость права требования цеденту, для этого перейдём в раздел «Банк и касса» - «Банковские выписки» и сформируем «Списание с расчётного счёта».

До тех пор, пока данное требование не принесёт доход цессионарию, оно так и будет числиться на счёте 58.05.

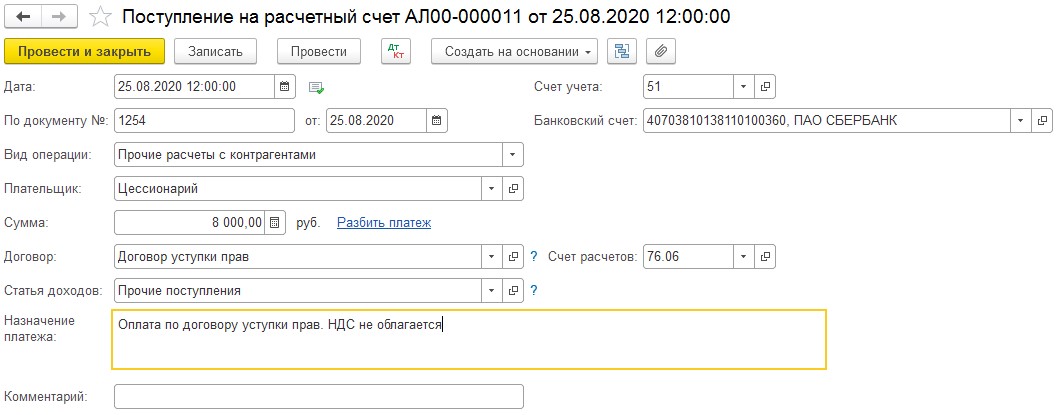

Предположим, что нам поступили денежные средства от должника в размере 20 000 рублей (8 000 рублей – это стоимость по которой была выкуплена задолженность, и 12 000 рублей – доход цессионария).

Перейдём в раздел «Продажи» и выберем пункт «Реализация (акты, накладные)».

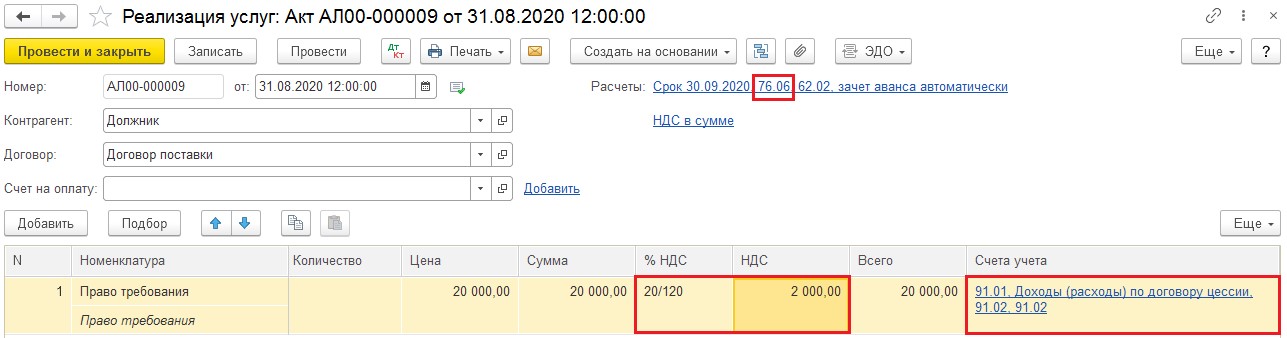

В открывшемся окне нажмём на кнопку «Реализация» и из выпадающего списка выберем «Услуги (акт)». Затем в графе «Контрагент» укажем должника, счёт расчётов поправим на 76.06 и в табличной части документа добавим услугу «Право требования» на общую сумму долга с отражением доходов и расходов от сделки на счетах 91.01 и 91.02.

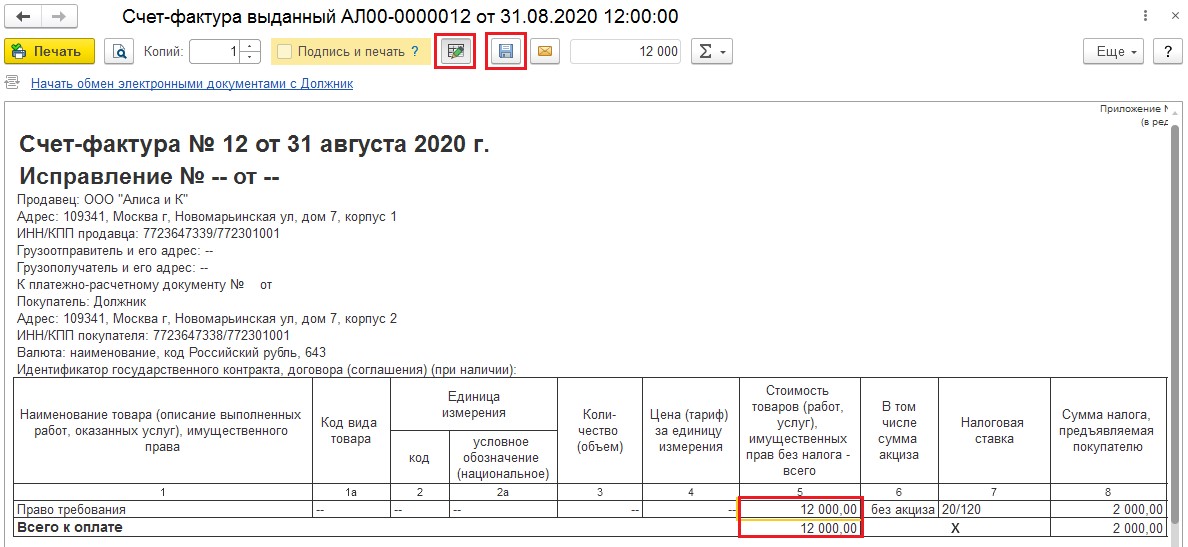

Важный момент, касаемый НДС!

Ставку НДС следует откорректировать на 20/120, а сумму НДС вручную посчитать от суммы дохода по сделке.

В нашем примере доход составил 12 000 рублей. Рассчитаем НДС: 12 000 *20 /120 = 2 000 рублей.

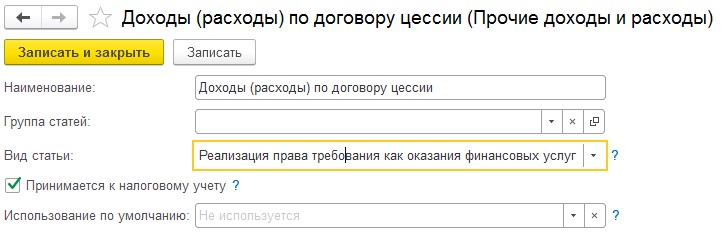

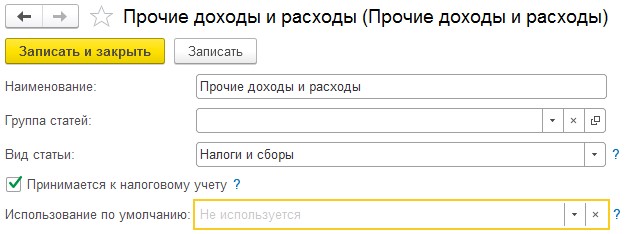

При использовании счёта 91 следует создать новое субконто «Реализация права требования» с видом статьи «Реализация права требования как оказания финансовых услуг».

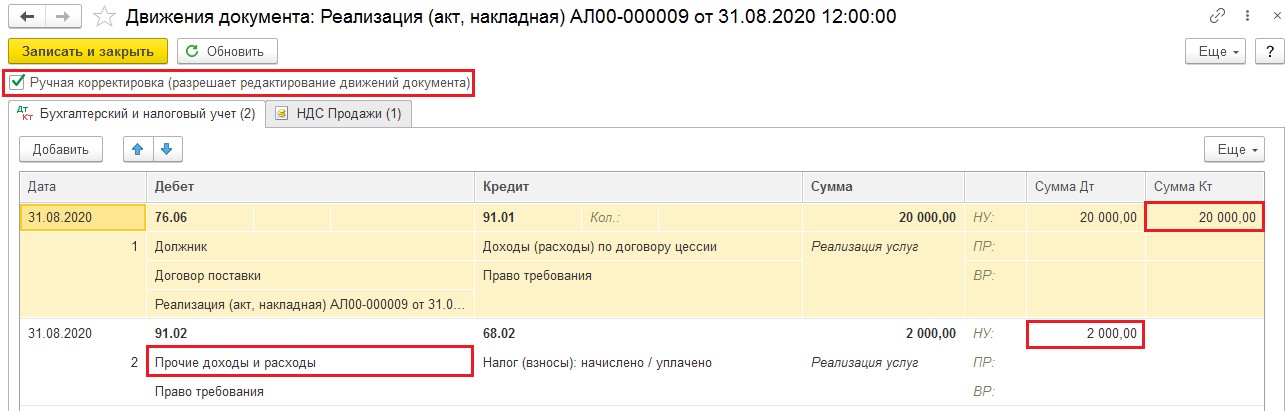

Затем следует провести документ «Реализация услуг», нажать на и в проводках установить флаг «Ручная корректировка (разрешает редактирование движений документа)». В первой строке по кредиту в налоговом учёте сумма будет указана без НДС, её нужно исправить на полную сумму уступки, в нашем примере – 20 000 рублей.

и в проводках установить флаг «Ручная корректировка (разрешает редактирование движений документа)». В первой строке по кредиту в налоговом учёте сумма будет указана без НДС, её нужно исправить на полную сумму уступки, в нашем примере – 20 000 рублей.

Затем во второй строке нужно по дебету исправить субконто на «Прочие доходы и расходы» с видом «Налоги и сборы», и по дебету в налоговом учёте указать сумму НДС.

Далее нужно перейти на вкладку «НДС Продажи» и в графе «Сумма продажи» исправить сумму на реальный доход, полученный по этой сделке.

После этого нажмём на кнопку «Записать и закрыть» и вновь зайдём в эту реализацию.

В подвале документа нажмём на кнопку «Выписать счёт-фактуру» и когда она станет ссылкой, перейдём по ней, чтобы открыть документ «Счёт фактура». Здесь нам нужно изменить код вида операции с 01 на 14 и сохранить её по кнопке «Записать и закрыть».

К сожалению, при выводе на печать счёт-фактуры её придётся откорректировать вручную, а именно суммы, с которых был рассчитан НДС. Если в печатной форме программой заблокированы исправления, то нужно нажать на , а затем внести изменения. После редактирования вы можете сохранить данный вариант счёт-фактуры, нажав на

, а затем внести изменения. После редактирования вы можете сохранить данный вариант счёт-фактуры, нажав на  , а затем выбрав место и формат сохранения.

, а затем выбрав место и формат сохранения.

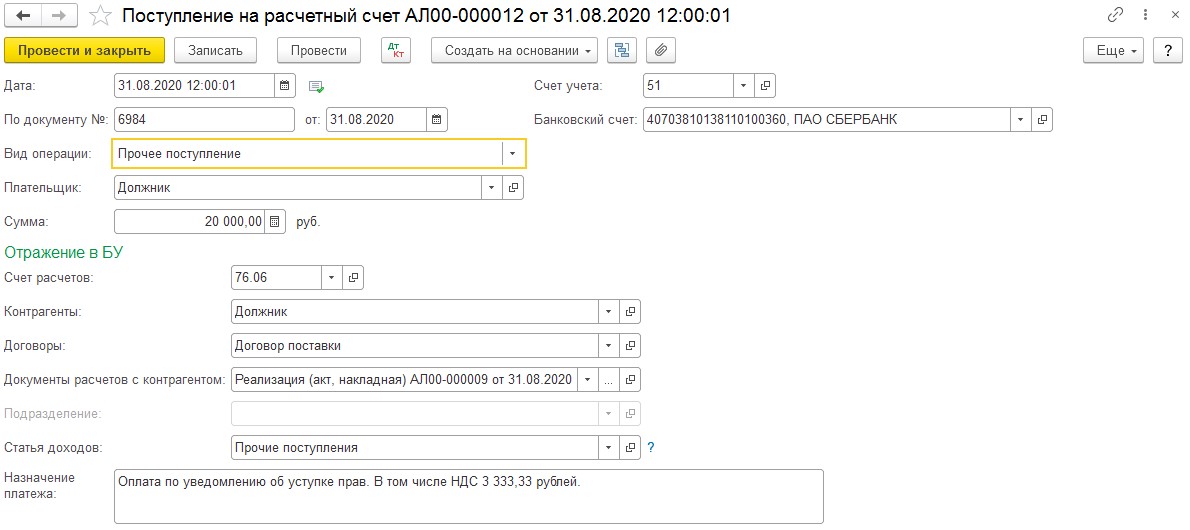

Следующим этапом данной сделки будет поступление денежных средств на счёт цессионария. Перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки». Введём новое поступление с видом операции «Прочее поступление», как представлено на рисунке ниже.

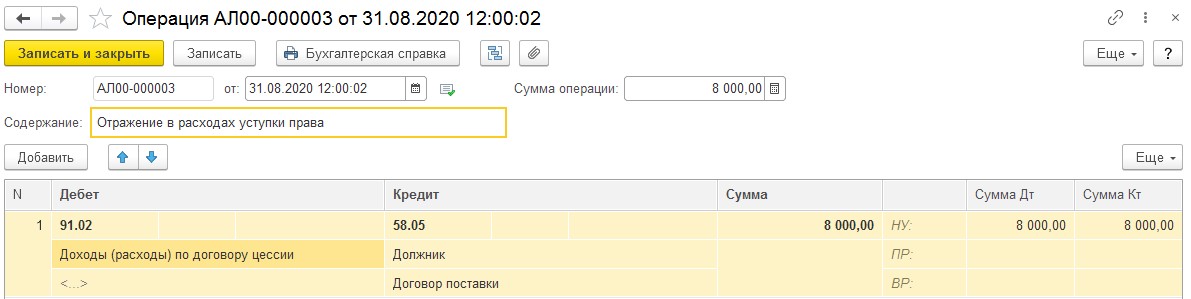

И заключительным этапом будет отражение купленной задолженности у цедента в расходах предприятия по налогу на прибыль. Перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную».

В открывшемся окне нажмём на кнопку «Создать» - «Операция». Добавим новую строку и введём проводку: Дт 91.02 Кт 58.05 на сумму покупки права требования. Данные суммы должны быть отражены как в бухгалтерском, так и налоговом учётах.

Многочисленные нормативные акты, а именно п. 5 ст. 271, п. 3 ст. 279 НК РФ, письма Минфина от 24.03.2017 № 03-03-06/1/17042, от 06.08.2010 № 03-03-06/1/530) гласят, что цессионарий на дату погашения требования:

• всю сумму, полученную от должника, включает в состав выручки. Доход в декларации отражается по стр. 013 Приложения 1 Листа 02 (в нашем примере это 20 000 рублей);

• затраты на приобретение требования включает в состав расходов, связанных с производством и реализацией. Расход в декларации отражается по стр. 059 Приложения 2 к Листу 02 (в нашем примере это 8 000 рублей);

• НДС, начисленный с разницы между доходом и расходом, включается в состав косвенных расходов (письмо Минфина от 24.01.2017 № 03-03-06/1/3271) и отражается по стр.040 и 041 Приложения 2 к Листу 02 (в нашем примере это 2 000 рублей).

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии