Заём предприятию от физического лица в программных продуктах 1С

- Опубликовано 26.06.2020 22:21

- Автор: Administrator

- Просмотров: 61442

Бизнес – это всегда риски. Взлёты и падения, успехи и неудачи, сменяют друг друга в течение всей жизнедеятельности предприятия. Совсем недавно вы могли быть на пике подъёма, но потом пришёл COVID-19 и всё разрушил. В такие тяжёлые времена на помощь фирме приходят кредиты и займы. И если с получением кредита могут возникнуть проблемы в связи с прохождением многоэтапной проверки финансовой устойчивости, то используют второй вариант – это займы физических лиц. В качестве заёмщика может выступать учредитель организации, её директор, сотрудник или иное лицо, не относящееся напрямую к данному предприятию. Когда фирме оказывает помощь её владелец, то чаще всего он делает это на безвозмездной основе. Мы недавно писали об этом в статье: Финансовая помощь от учредителя - безвозмездное поступление денег и основных средств в 1С: Бухгалтерии ред. 3.0. При этом сторонние физические лица, предоставляющие свои денежные средства во временный оборот, планируют получить от этого свои выгоды в виде процентов по займу. Как правильно отразить поступление займа, начисление процентов и удержание из них сумм подоходного налога, мы рассмотрим далее.

Организация-заёмщик, как налоговый агент по налогу на доходы физических лиц, обязана исчислить, удержать и уплатить подоходный налог с таких доходов. Об этом гласит статья 226 НК РФ.

Если займодатель является налоговым резидентом РФ, то налог удерживается по ставке 13%, а если нет, то по ставке 30%.

При этом так как полученные проценты не относятся к доходам, полученным от трудовой деятельности, они не облагаются страховыми взносами. Подтверждение тому мы можем найти в Федеральном законе №125-ФЗ от 24.07.1998г.

Отражение займа в 1С: Бухгалтерии предприятия ред. 3.0

Для отражения получения займа в программном продукте 1С: Бухгалтерия предприятия необходимо перейти в раздел «Банк и касса» и выбрать пункт «Банковские выписки».

При помощи кнопки «Поступление» ввести новый документ, в котором указать «Вид операции» - «Получение займа от контрагента». Далее следует заполнить графу «Плательщик», сумму, договор. Счёт расчётов зависит от срока получаемого займа, если его можно отнести к краткосрочным, то 66.03, а если он получен на срок более года, то 67.03. Заполненный документ нужно сохранить по кнопке «Провести и закрыть».

В конце месяца, начисленные по договору займа проценты должны быть отнесены к расходам предприятия. Для этого используется документ «Операции, введённые вручную» в разделе «Операции».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего списка выбрать «Операция». В созданном документе введём корреспонденцию счетов: Дт 91.02 Кт 66.04 или 67.04.

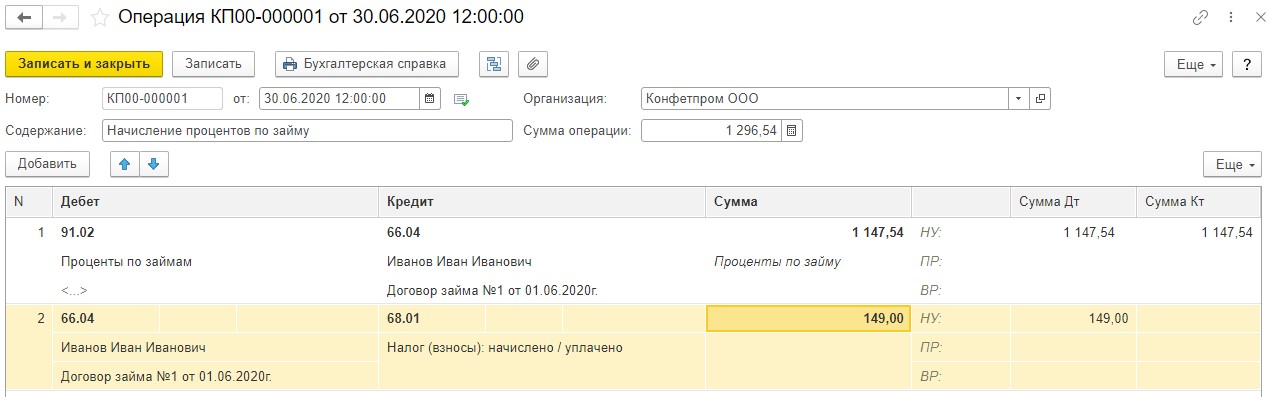

Для целей примера будем считать проценты по ставке 14 годовых. Считаются они следующим образом: сумма займа * годовая ставка / количество дней в году * количество дней в месяце.

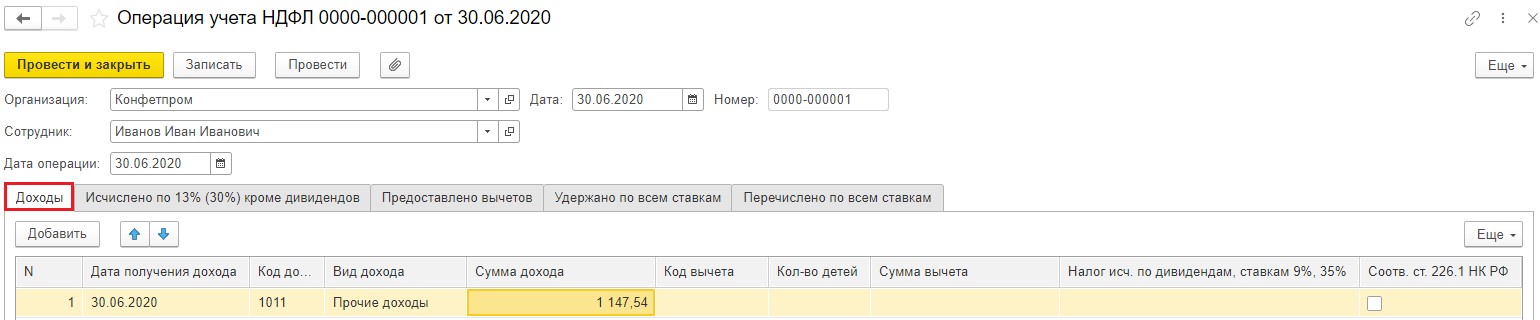

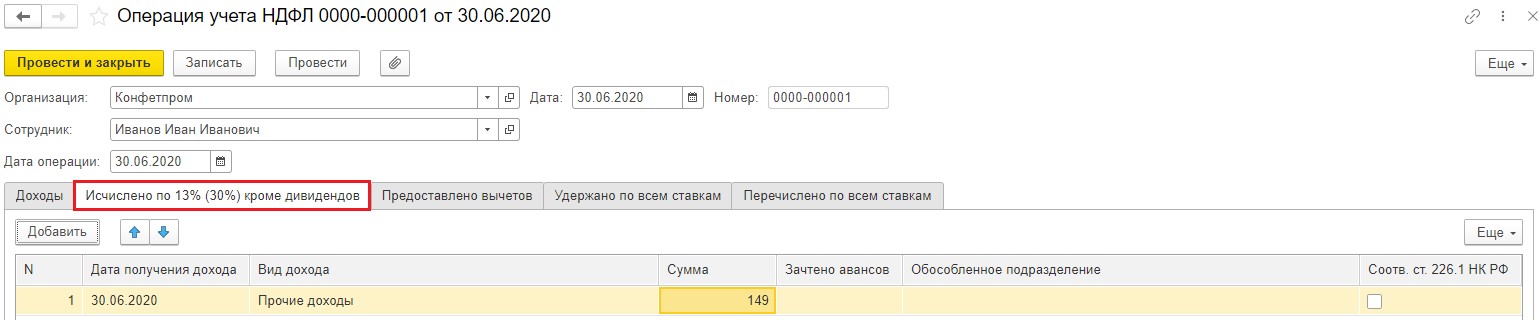

Получаем: 100000 рублей * 14% / 366 дней * 30 дней = 1147,54 рублей. И не забываем второй строкой сделать проводку на удержание НДФЛ.

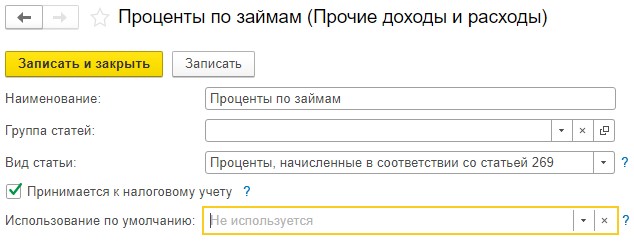

Для счёта 91.02 введём новый вид расхода с наименованием «Проценты по займам», видом статьи «Проценты, начисленные в соответствии со статьёй 269» и установленным флагом «Принимается к налоговому учёту».

Теперь перейдём к ежемесячному погашению задолженности по договору займа и процентов по нему.

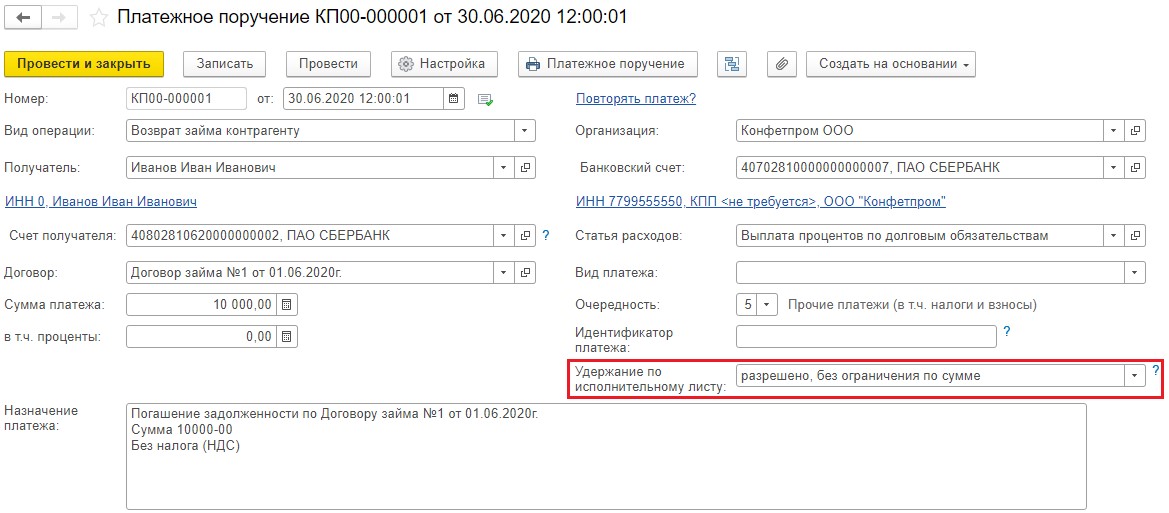

Для этого введём три документа «Платежное поручение» в разделе «Банк и касса». Первый будет на возврат займа, второй – на возврат процентов, а третья платёжка будет на уплату подоходного налога в бюджет.

При возврате сумм займа, в графе «Вид операции» следует указывать «Возврат займа контрагенту», а в поле «Удержание по исполнительному листу» - «Разрешено, без ограничения по сумме».

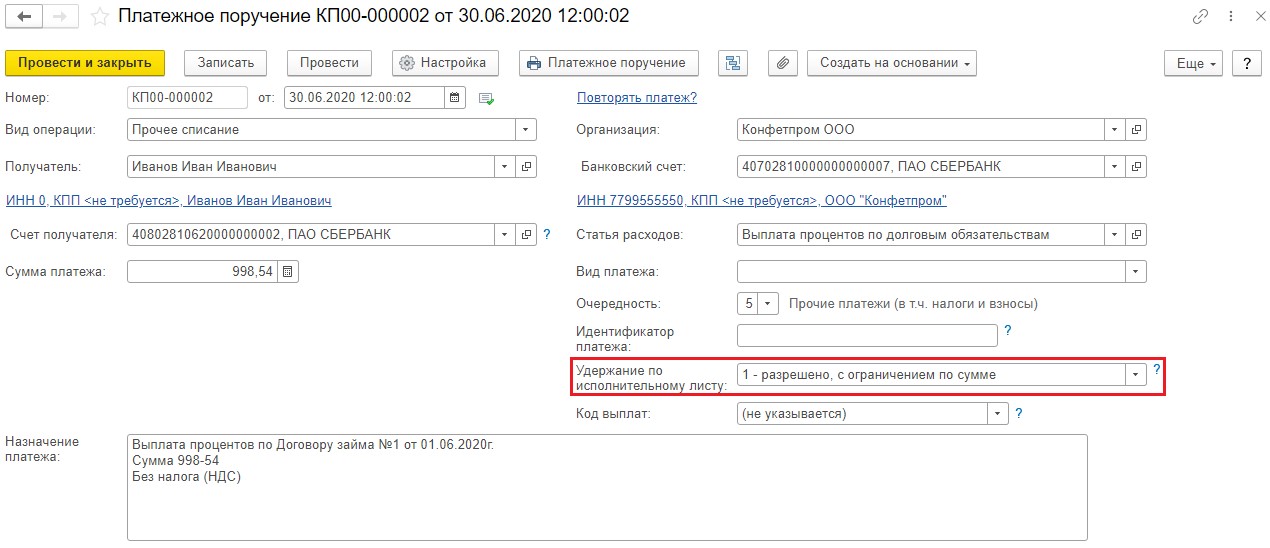

В платёжке на уплату процентов «Вид операции» будет «Прочее списание», а в графе «Удержание по исполнительному листу следует выбрать «1- разрешено, с ограничением по сумме».

На основании подготовленных платёжных поручений или при помощи выгрузки из интернет-банкинга, следует ввести «Списания с расчётного счёта», которые сформируют проводки: Дт 66.03 или 67.03 Кт 51 на сумму погашения долга и Дт 66.04 или 67.04 Кт 51 на сумму уплаченных процентов.

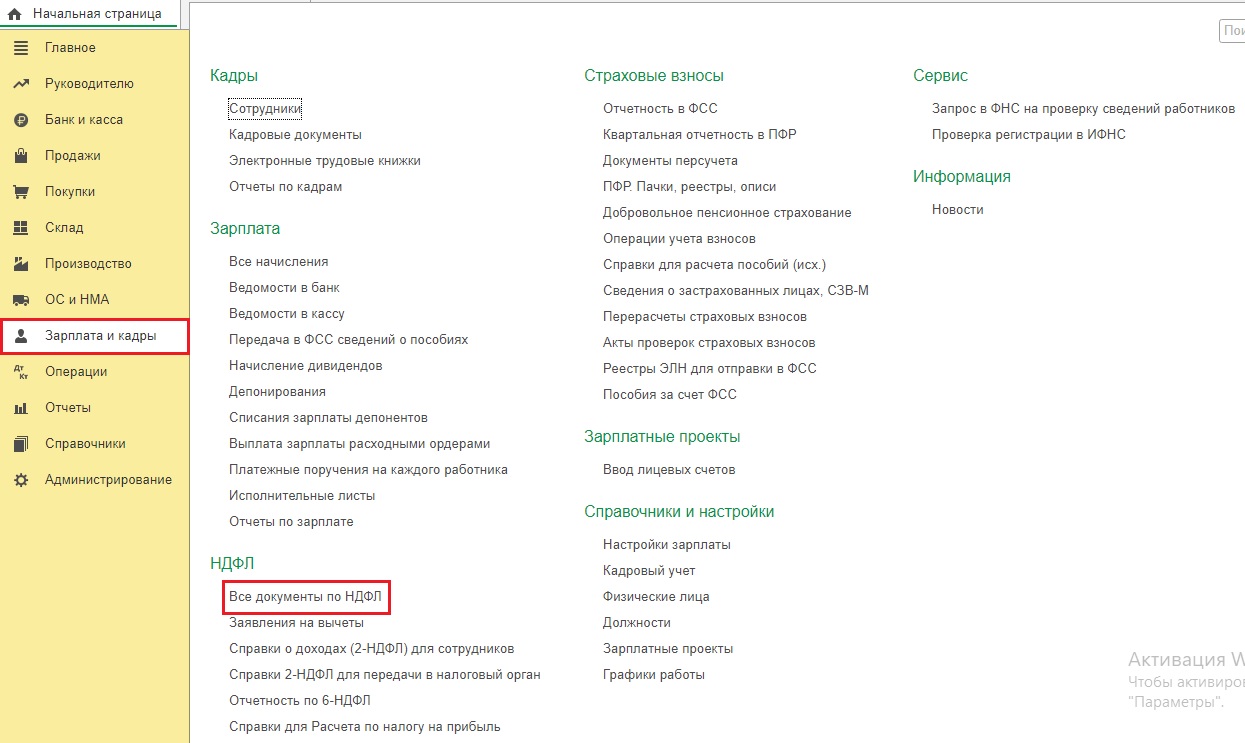

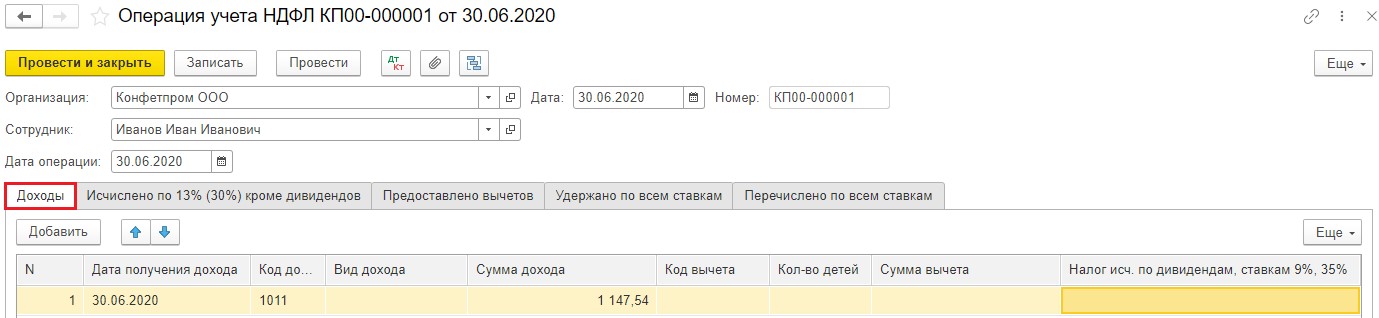

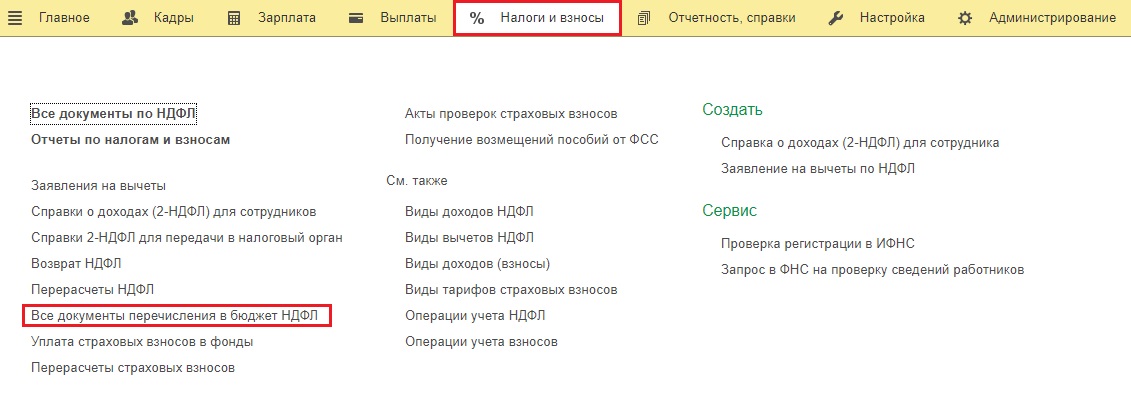

Остаётся отразить доходы физического лица в регистрах налогового учёта. Перейдём в раздел «Зарплата и кадры» и выберем пункт «Все документы по НДФЛ».

В открывшемся окне нажмём на кнопку Создать» и из выпадающего списка выберем «Операция учёта НДФЛ». Для заполнения документа в поле «Сотрудник» нужно ввести физическое лицо, являющееся заёмщиком, или выбрать его из существующего списка, если он был занесён ранее. На вкладке «Доходы» нужно указать дату получения дохода, код дохода – 1011 и сумму выплаченных процентов.

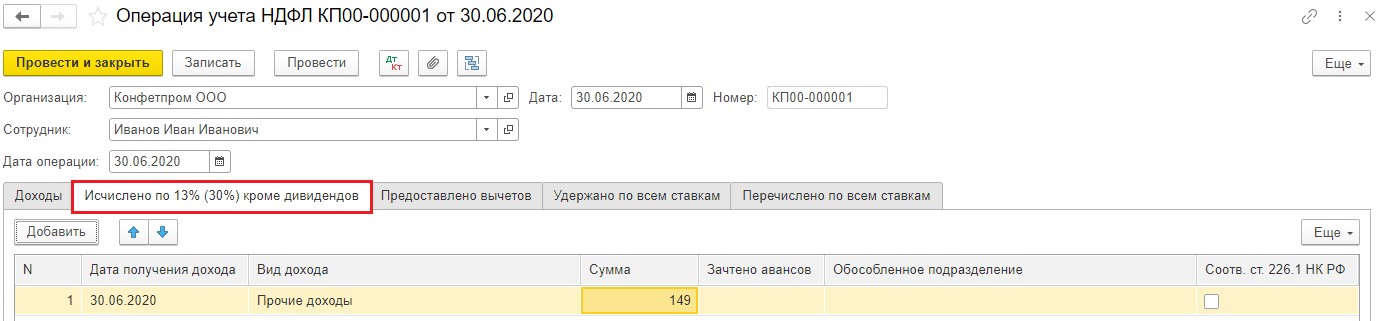

На вкладке «Исчислено по 13%» нужно указать также дату получения дохода и сумму удержанного НДФЛ.

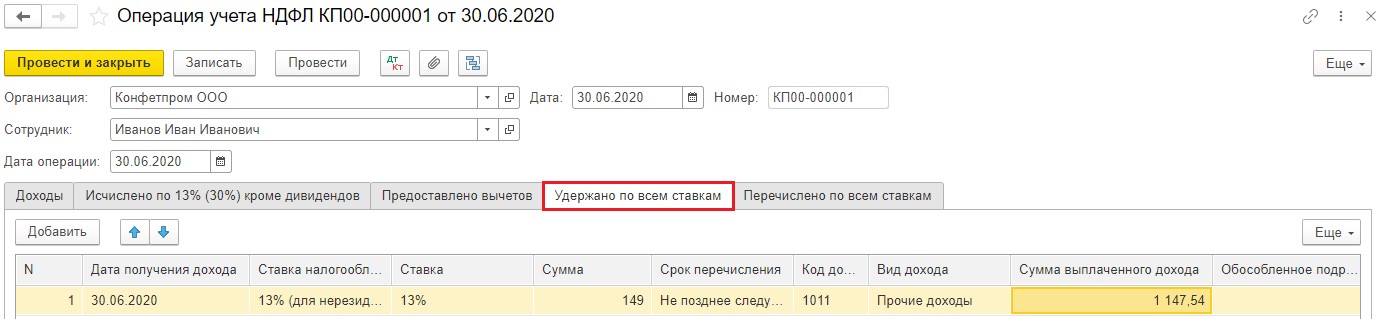

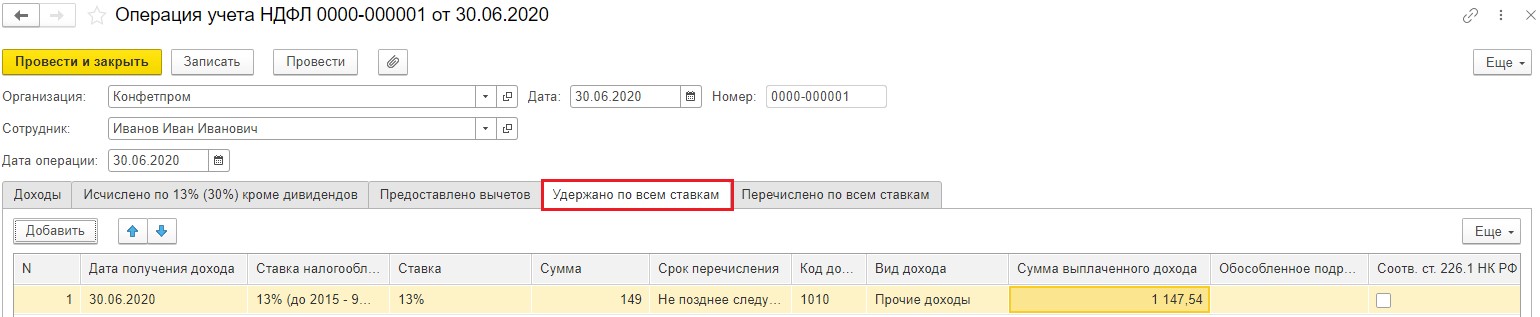

И на вкладке «Удержано по всем ставкам» нужно указать данные и с первой вкладки и со второй. Она является объединяющей. После чего проводим документ.

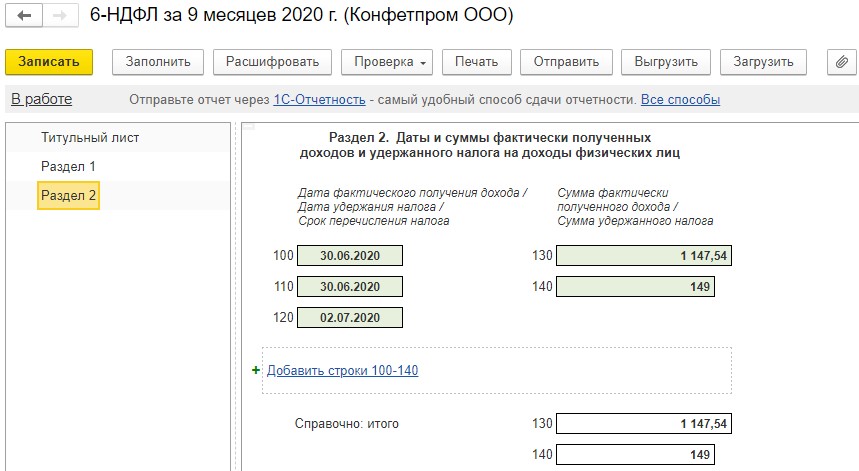

Сформируем отчёт 6-НДФЛ и проверим, заполнился ли раздел 2 суммами, причитающимися физическому лицу. Отчётность формируется в разделе «Отчёты» - «Регламентированные отчёты».

Отражение займа в 1С: Зарплате и управлении персоналом, ред. 3.1

В программе по учёту заработной платы нет документов, фиксирующих поступление и уплату денежных средств на предприятии. Поэтому пользователю нужно зафиксировать только доход, полученный физическим лицом в виде полученных процентов, и удержать из него подоходный налог. Для регистрации такого дохода предназначен документ «Операция учёта НДФЛ» в разделе «Налоги и взносы».

Документ состоит из нескольких вкладок. На вкладке «Доходы» следует указать сумму выплаченных процентов.

На вкладке «Исчислено по 13%» - сумму удержанного налога.

А вкладка «Удержано по всем ставкам» является собирательной, то есть содержит и данные о доходе, и о удержанном налоге.

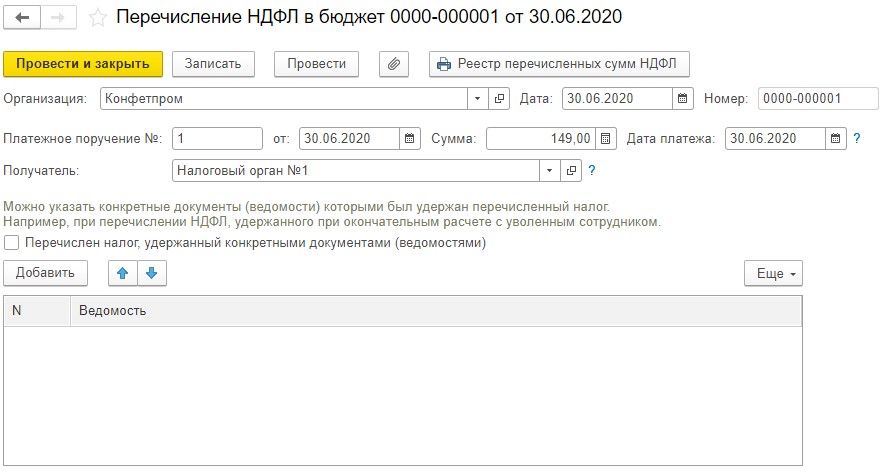

Факт перечисления налога фиксируется в программе при помощи документа «Перечисление НДФЛ в бюджет». Для его создания следует перейти в раздел «Налоги и взносы» и выбрать пункт «Все документы перечисления в бюджет НДФЛ».

Создадим новый документ, в котором укажем реквизиты платёжного поручения, по которому произошло перечисление налога.

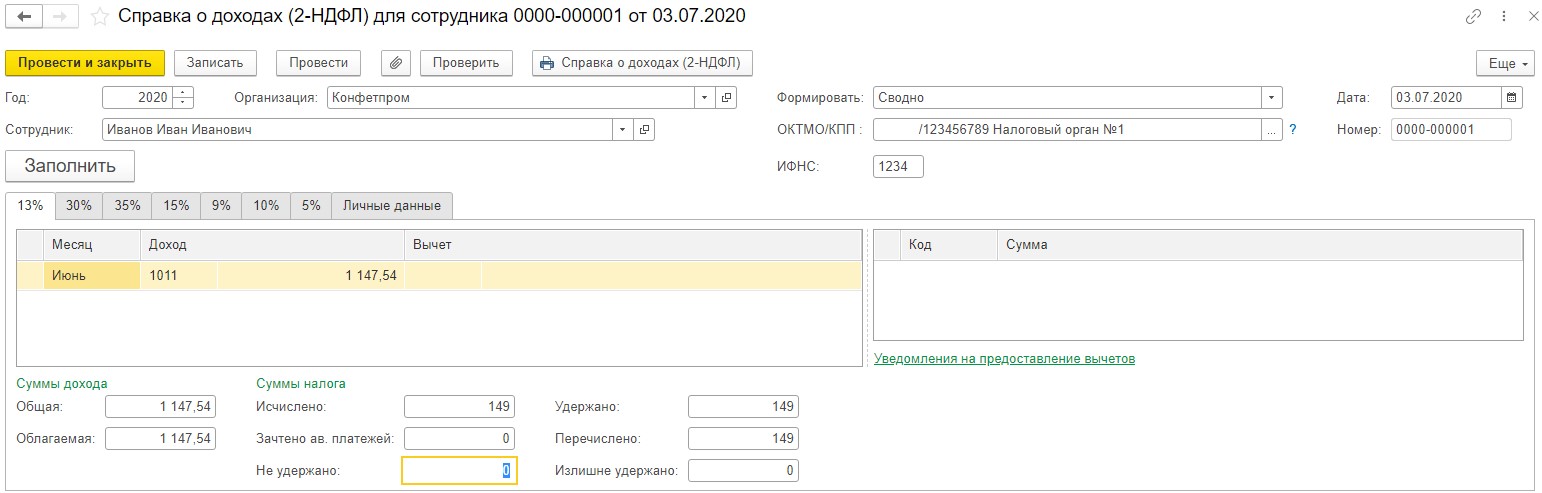

Сформируем справку 2-НДФЛ по нашему заёмщику, для этого перейдём в раздел «Отчётность, справки» и выберем пункт «Справки о доходах (2-НДФЛ) для сотрудников». В открывшемся документе выберем физическое лицо и нажмём на кнопку «Заполнить».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Сразу все стало ясно и понятно.