Досрочная уплата страховых взносов за декабрь 2024 г. в декабре 2024 г. — когда эту сумму можно включить в расходы при УСН?

Уже второй год подряд данный вопрос вызывает бурные споры среди налогоплательщиков, ведь ФНС только и подогревает интерес своими письмами, в которых обещает при выполнении определенных действий досрочное включение страховых взносов в расходы. Но так ли это на самом деле? Разберемся далее.

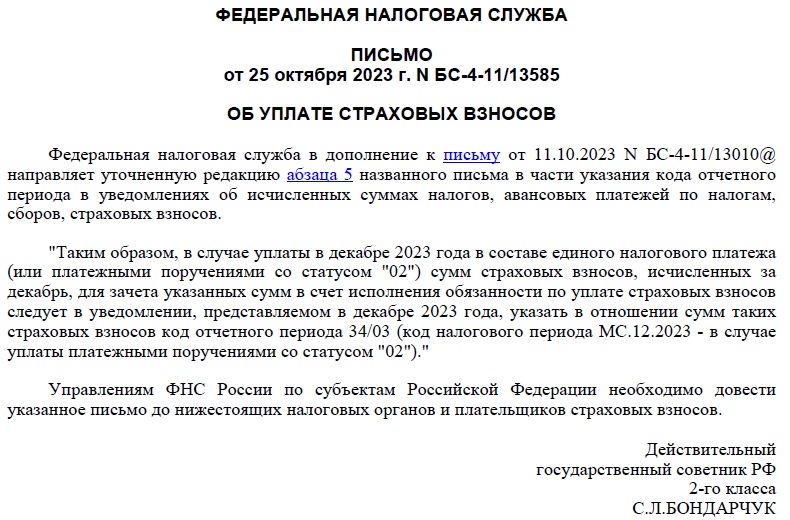

Первое Письмо ФНС России от 25.10.2023 N БС-4−11/13585 «Об уплате страховых взносов») гласило о том, что, если вы досрочно оплатите страховые взносы за декабрь 2023 г. в декабре 2023 г., укажете их в уведомлении об исчисленных налогах и взносах за декабрь 2023 г., тогда налоговики спишут их в счет исполнения обязанности по дате декабрьского уведомления, а не в январе по сроку платежа.

Просим обратить внимание, что это рекомендация, а не приказ. То есть хотите — платите взносы за декабрь в декабре, хотите — не платите. Никто никого не заставляет.

По итогу 2023 г. у многих налогоплательщиков задвоились данные на стороне ФНС. То есть они и из декабрьских уведомлений суммы взяли, и из РСВ. Потом сторнировочные записи вводили. По факту страховые взносы так и списали в счет исполнения обязанности в январе 2024 г.

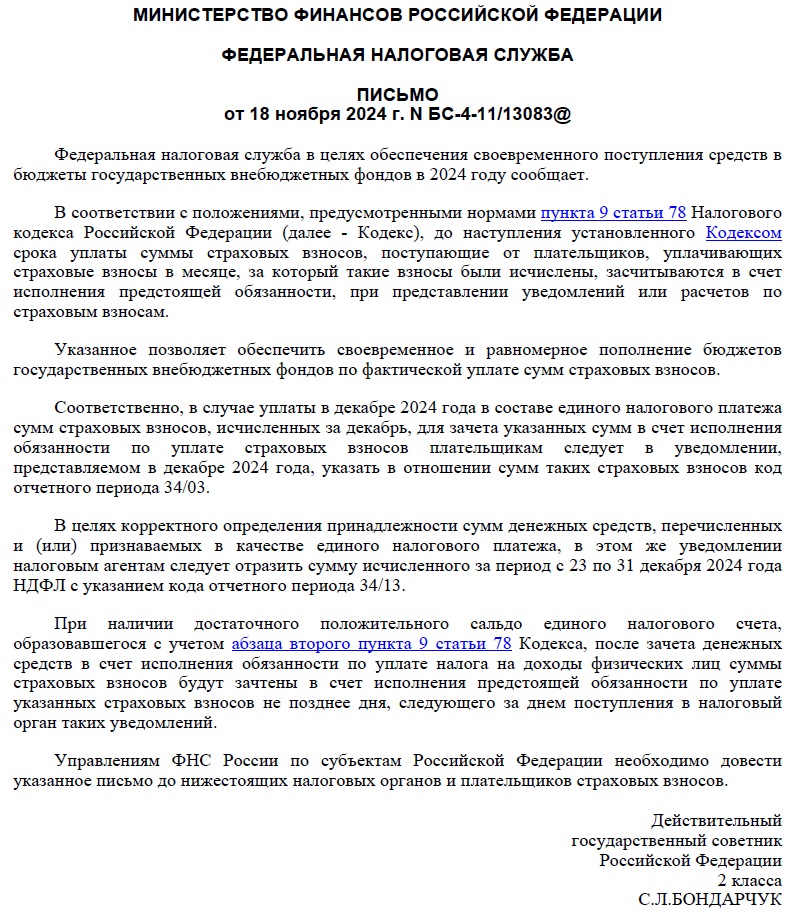

Второе Письмо ФНС от 18.11.2024 г № БС-4−11/13083@ вновь всколыхнуло общественность:

Всё тоже самое «как под копирку»: уплатите страховые взносы за декабрь 2024 г. досрочно в декабре 2024 г, подайте информацию о них в декабрьском уведомлении, и страховые взносы будут списаны с ЕНС в счет выполнения обязанности по дате декабрьского уведомления.

Но... Как же дело обстоит в реальности на данный момент времени?

Ни для кого не секрет, что у ФНС есть свой чат в Телеграм, где они отвечают на вопросы бухгалтеров. Мы не поленились и поискали запросы пользователей по страховым взносам декабря 2024 г.

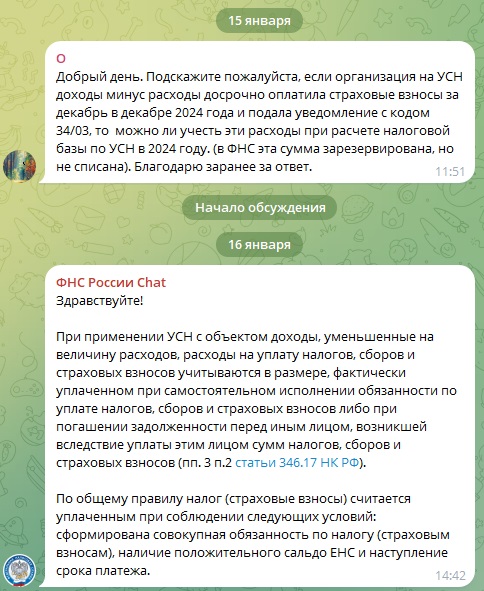

Ответ у ФНС один для всех: страховые взносы считаются уплаченными при соблюдении условий: сформирована совокупная обязанность по налогу, наличие положительного сальдо и наступление срока платежа.

Справочно-нормативная система Консультант + рекомендует в расходы принимать досрочно уплаченные страховые взносы в январе по сроку наступления платежа.

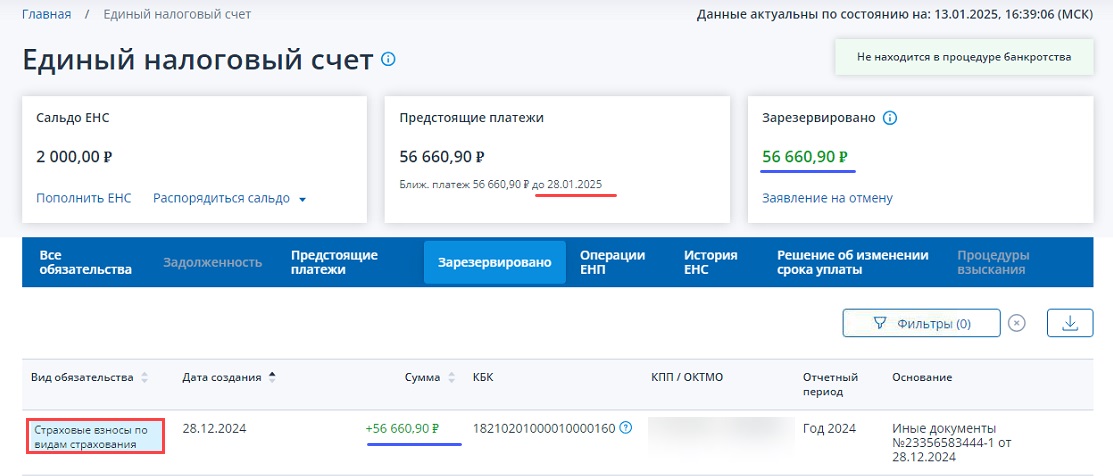

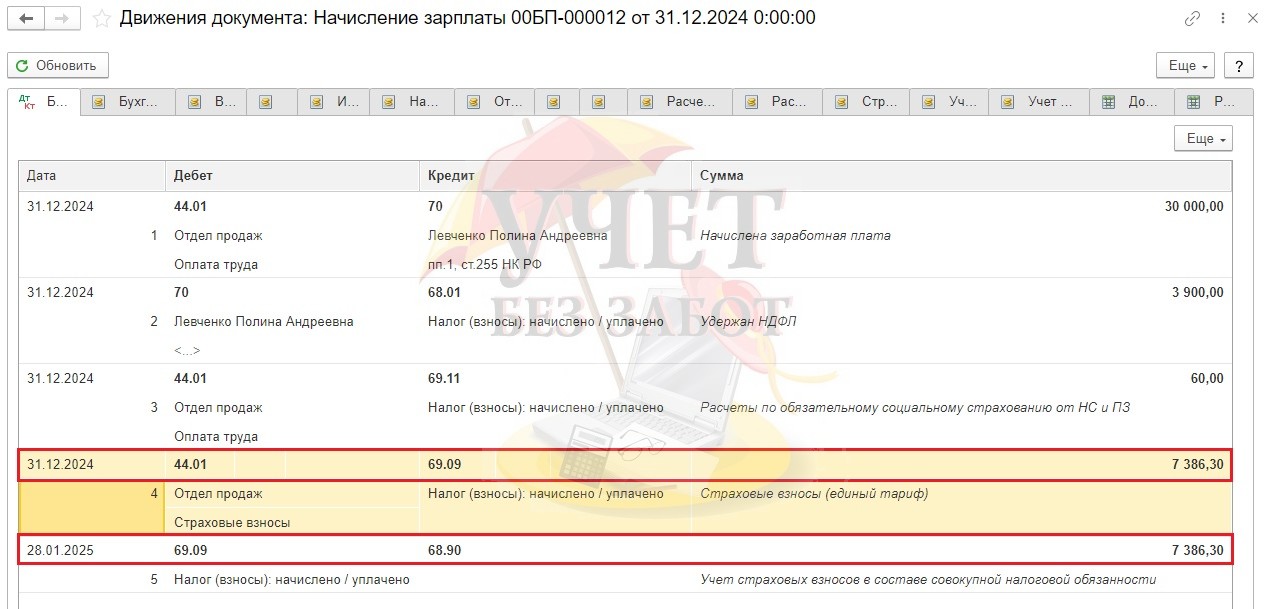

Консультанты 1С подтверждают, что, к сожалению, при выполнении всех рекомендаций ФНС платеж зарезервирован, но так и не списан с ЕНС и ждет срока оплаты 28.01.2025 г.

Подведем небольшие итоги:

-

Если речь про УСН, то уплата страховых взносов досрочно и подача уведомления никак не повлияла на попадание страховых взносов за декабрь в расходы декабря. В расходы они попали по сроку уплаты в январе.

-

Если речь про ОСН, то уплата взносов в декабре также не повлияла на расходы декабря, так как они автоматом итак попали в расходы декабря по методу начисления. То есть можно было досрочно и не платить.

Почему ФНС снова дает рекомендации по уплате взносов декабря в декабре — вопрос риторический…

В 1С именно этот вариант с попаданием в расходы по сроку уплаты налога и автоматизирован.

Поэтому решение принимать только вам.

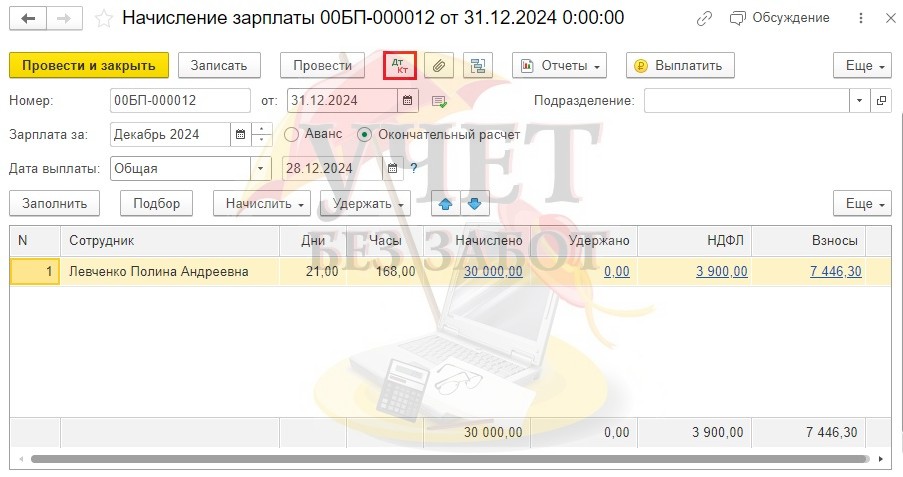

Если вы решите принимать в расходы 2024 г. досрочно уплаченные в декабре 2024 г. декабрьские страховые взносы по единому тарифу, то вводите документ «Сведения об уплате налога» декабрьской датой.

Если вы решите принимать в расходы января 2025 г. досрочно уплаченные в декабре 2024 г. декабрьские страховые взносы по единому тарифу, то вводите документ «Сведения об уплате налога» январской датой.