Возмещение сотруднику расходов на нужды организации, произведённых за счёт собственных средств, в 1С: Бухгалтерии предприятия ред. 3.0

Наверно, прочитав тему статьи, многие подумают: «Ой, да что там сложного? Авансовый отчет провели, расходы возместили, и дело с концом!» А точно ли в этом случае применяется авансовый отчет? А может, вы должны купить эти ТМЦ у сотрудника, т. е. включить эти суммы в его доход, начислив при этом НДФЛ? В нашем аккаунте Instagram эта тема вызвала нешуточный ажиотаж: одна часть аудитории утверждает, что необходимо использовать авансовый отчет, другая — успешно начисляет НДФЛ с покупки ТМЦ. Кто из них прав? Будем разбираться в данной публикации.

Расчеты с подотчётными лицами — это участок учёта, который регулярно встречается практически в любой организации независимо от вида и масштабов деятельности.

Мы уже не один раз рассказывали о том, как в программе 1С Бухгалтерия вести учет расчётов с подотчётными лицами.

Как оказалось, данная тема вам очень интересна!

По порядку ведения расчётов с подотчётниками всегда возникает много вопросов из-за отсутствия подробного нормативного регулирования.

Ведь на первый взгляд отражение расчётов с подотчётными лицами процедура достаточно простая и последовательная: работник получил денежные средства на административно-хозяйственные нужды компании, далее должен отчитаться об их расходовании, заполнив и представив в установленный срок авансовый отчёт со всеми подтверждающими документами. Затем авансовый отчёт принимается к учёту, бухгалтером отражается его проведение в 1С: Бухгалтерии предприятия.

Согласитесь, что на практике же довольно часто встречаются совершенно различные вариации.

Про невозврат подотчетной суммы мы рассказывали ранее.

Но есть еще ситуация, когда работник потратил свои деньги для служебных целей, например, если нужно срочно купить расходные материалы или быстро оплатить выполненную работу (ремонт автомобиля). А организация потом компенсирует уже произведенные расходы.

Или нередко бывают случаи, когда денежные средства целенаправленно не выдаются заранее сотрудникам в подотчёт, чтобы в дальнейшем избежать трудностей с «выуживанием» у них подтверждающих документов. А после того, как сотрудник предоставит авансовый отчет и подтверждающие к нему документы, возместят ему понесённые расходы.

Давайте разберём насколько безопасно так поступать и как правильно документально оформить такую ситуацию.

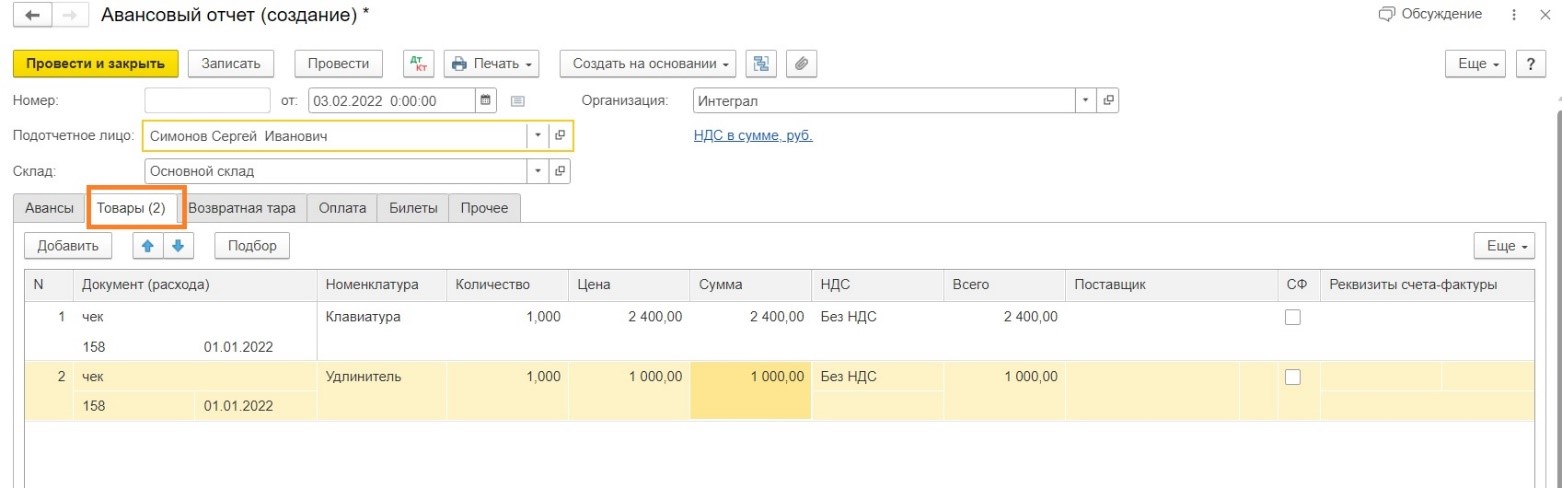

Перейдем сразу к практическому примеру: сотрудник организации «Интеграл» 01.02.2022 года приобрёл за собственные денежные средства материальные ценности на замену вышедших из строя. Далее он принёс подтверждающие документы в бухгалтерию с просьбой возместить его расходы.

В рекомендациях по составлению авансового отчёта сказано, что этот документ применяется для учёта денежных средств, выданных подотчётным лицам на административно-хозяйственные расходы.

В приведённом же нами примере деньги сотруднику не выдавались, то есть, исходя из сути предназначения авансового отчёта получается, что составлять его работнику не нужно.

Но в действительности же авансовые отчёты составляются и в тех случаях, когда сотрудники используют на хозяйственные нужды организации свои с деньги, а использованная сумма отражается как перерасход.

Каких-либо правил, регламентирующих данный вопрос, в законодательстве не предусмотрено.

На наш взгляд, в рассматриваемой ситуации можно также оформлять авансовый отчёт. Это не будет являться нарушением.

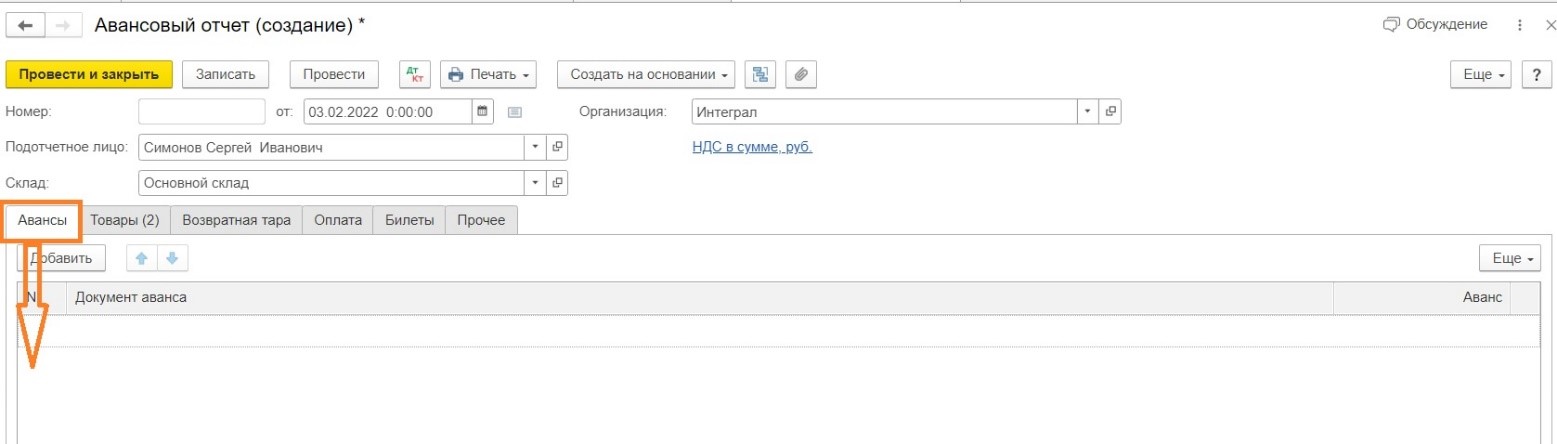

Только раздел «Авансы» останется незаполненным.

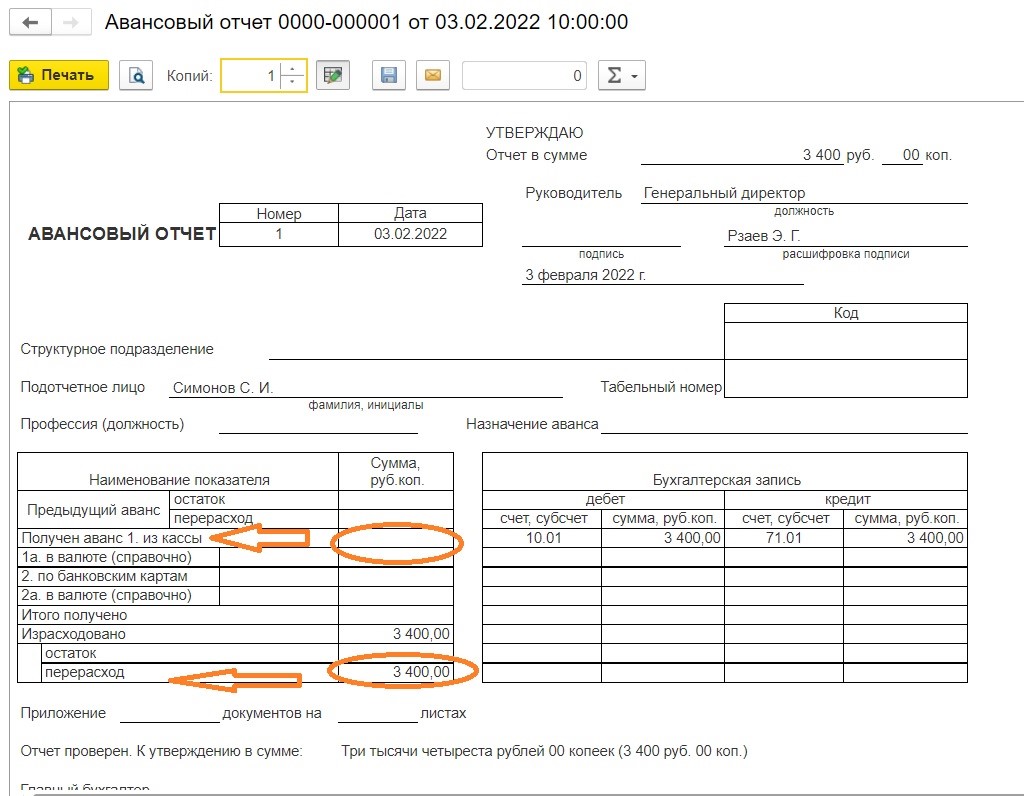

После проведения документа на лицевой стороне графа «Получен аванс» останется пустой.

А вот в графе «Перерасход» отразится сумма, которую сотруднику должна возместить организация.

После того как авансовый отчёт утвердит руководитель организация вправе возместить работнику данные расходы.

Никаких обязательных сроков на этот случай в законодательстве не установлено, поэтому компании их устанавливают самостоятельно, но такой срок должен быть разумным.

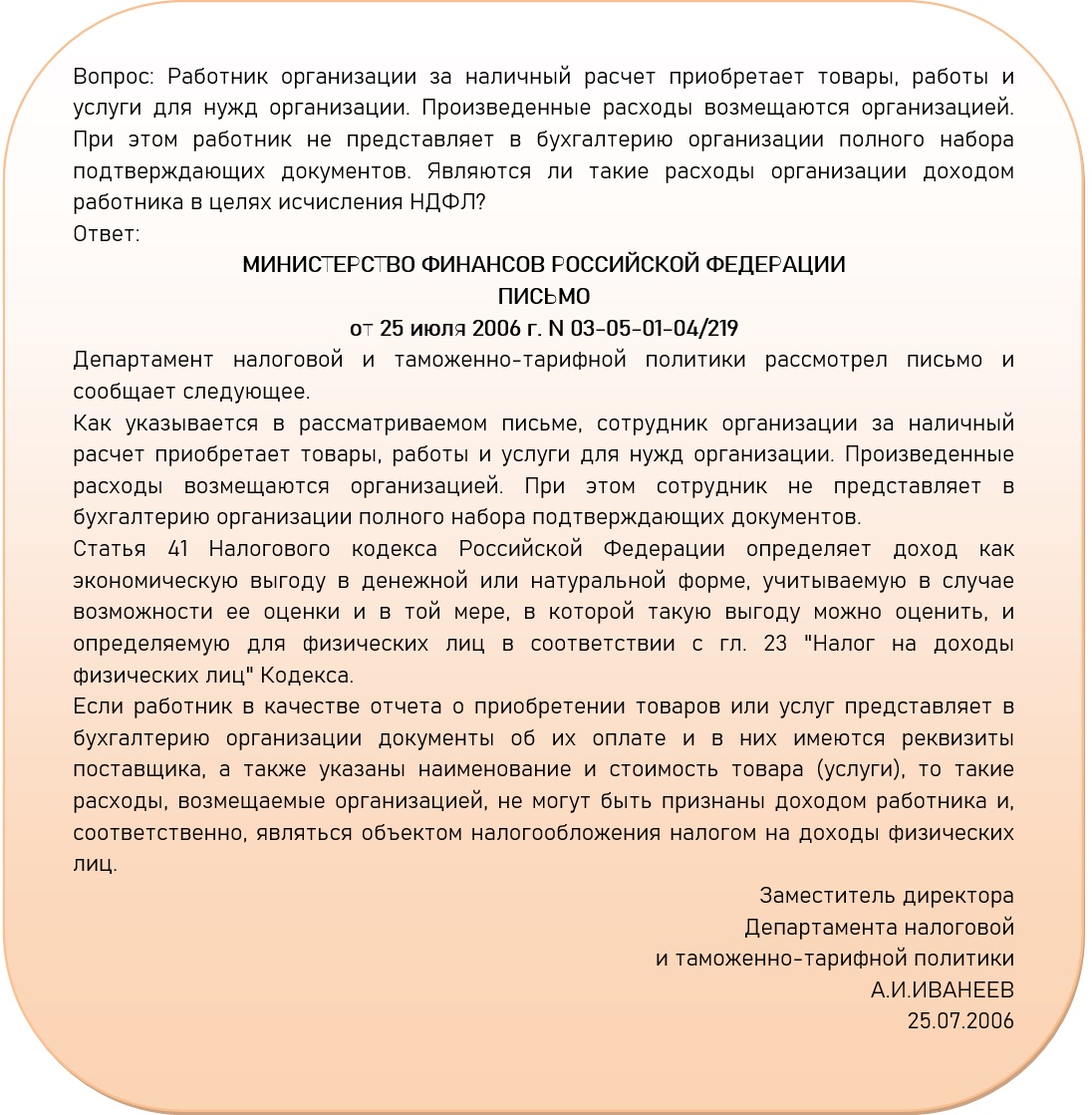

Некоторые бухгалтеры опасаются, что при проверке контрольными органами потраченные сотрудником суммы могут быть включены в его доход, облагаемый НДФЛ. Поскольку такая ситуация может быть расценена так, что работник организации купил товар (имущество), а затем продал его предприятию, тем более если распоряжение руководителя на выдачу аванса отсутствует.

Поэтому важно обращать тщательное внимание на оформление первичных документов: они должны быть выписаны на организацию, а не на физическое лицо! В противном случае налоговики вполне могут счесть последующую денежную компенсацию работнику как факт перепродажи товаров.

При надлежащем образом оформленных документах никакого дохода у работника не возникает. Даже Минфин это признает.

Есть ещё интересная судебная практика, когда инициатива работника, понёсшего расходы, не получив под отчёт денежных средств, и не имея разрешения действовать в интересах организации, не была оценена, и компенсация расходов работодателем не произведена. А суд так же не принял сторону работника, аргументировав, что организация не обязана возмещать работнику потраченные им личные средства на нужды организации, если эти траты были произведены без ее согласия. И сам по себе лишь факт несения сотрудником расходов не влечет обязанности работодателя по их возмещению, нужны доказательства, что расходы являлись необходимыми для осуществления деятельности предприятия, а сотрудник такие документы не предоставил (определение Верховного суда по делу № 33−5422/2019 от 14.03.2019 г.).

К аналогичным выводам пришел и Московский городской суд в Апелляционном определении от 12.02.2019 г. по делу № 33−5629/2019.

Таким образом, для минимизации проблем с контролирующими органами рекомендуем разработать и утвердить приказом руководителя локальный нормативный акт (например, положение или инструкцию) о компенсации (возмещении) расходов на административно-хозяйственные нужды организации, оплаченных работником за свой счёт.

В таком локальном акте, в частности, можно предусмотреть:

• ситуации, когда работники могут приобретать за свой счет товары (работы, услуги) в интересах организации;

• порядок информирования работодателя о необходимости расходов и их согласования;

• перечень расходов, которые подлежат возмещению (например, услуги автомойки, приобретение канцтоваров, запчастей для оргтехники);

• список работников, имеющих право нести расходы в интересах организации, оплачивая их собственными средствами с последующим их возмещением. Это могут быть конкретные лица либо лица, занимающие определенные должности;

• предельную сумму расходов каждого вида, подлежащую компенсации;

• перечень и формы документов, необходимых для получения компенсации.

Компенсировать уже произведённые расходы можно на основании заявления сотрудника, к которому следует приложить оправдательные документы.

Кроме того, перед совершением покупок сотрудник может написать на имя руководителя заявление о разрешении произвести расход в пользу организации за счёт собственных средств на определенные цели, обосновав его необходимость. Указанное заявление и будет основанием для совершения соответствующих действий.

И всё же наиболее безопасно предварительно выдавать сотруднику денежные средства, и если сумма будет намного меньше той, которую он потратит на покупки, то организация после предоставления авансового отчёта выдаст подотчётному лицу сумму перерасхода.

Автор статьи: Евгения Тарасова