РСВ за 1 полугодие 2020-го и нулевые страховые взносы в 1С: ЗУП

- Опубликовано 22.07.2020 13:53

- Автор: Administrator

- Просмотров: 9364

Продолжим разговор о расчете по страховым взносам. Как его составить организациям, применяющим пониженный тариф страховых взносов, мы обсудили в прошлой статье. Пришла очередь рассмотреть заполнение отчета при нулевых страховых взносах. И снова помочь в этом вопросе вызвалась ведущий аналитик компании Coderus Волчкова Галина, которая не только вновь подготовила рекомендации по сдаче такого РСВ за полугодие 2020 г., но и привела список распространенных ошибок, из-за которых будет невозможна отправка отчета. Такие ошибки могут быть как у компаний с нулевыми страховыми взносами, так и у организаций, применяющих пониженный тариф страховых взносов.

Повторим важные моменты.

В соответствии с письмом ФНС от 9 июня 2020 г. № БС-4-11/9528@ и проверки контрольных соотношений показателей, введенных письмом ФНС России от 29.05.2020 № БС-4-11/8821@, наиболее полная реализация заполнения расчета по страховым взносам выполнена в 1С: ЗУП ред. 31 в следующих версиях и выше:

- Зарплата и управление персоналом, редакция 3.1 (3.1.14.97)

- Зарплата и управление персоналом, редакция 3.1 (3.1.10.491)

Сразу скажем о рекомендациях разработчиков программы 1С перейти с версии 3.1.10 на версию 3.1.14 в период до сентября 2020 г., чтобы сохранить возможность получения обновлений.

Отправить в инспекцию расчет по страховым взносам по форме, утвержденной приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, за полугодие 2020 года следует к 30-му июля 2020 года.

Индивидуальные предприниматели и организации, бизнес которых наиболее пострадал от коронавируса, вправе рассчитывать взносы с выплат за апрель, май, июнь 2020 года по тарифу 0%, указывая в отчетности код тарифа плательщика «21».

Ранее мы также рассказывали о тех организациях, кто вправе применять нулевые страховые взносы, напомним лишь о ставках:

в ПФР – 0 %;

в ФФОМС – 0 %;

в ФСС на ОСС – 0 %.

При этом разницы нет, есть ли превышение предельной величины базы по страховым взносам. Данные ставки будут применяться и к суммам, превышающим предел, и в рамках предела.

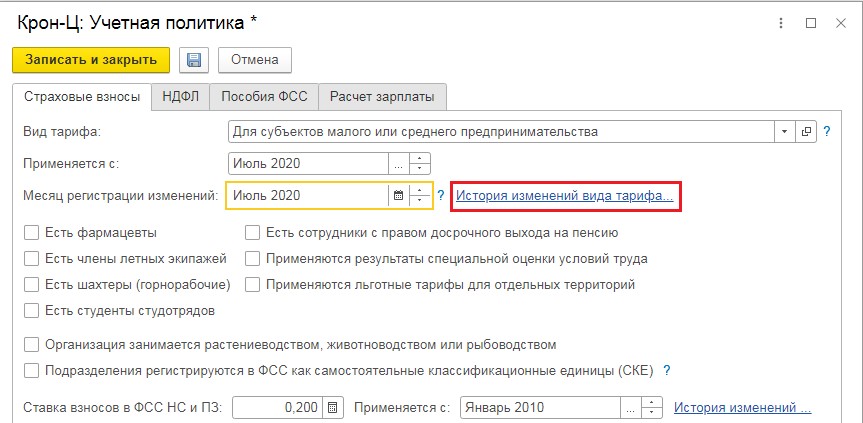

Начнем с проверки настроек учетной политики.

Схема по начислениям взносов и их проверке аналогичная, описанной для организаций с пониженными страховыми взносами.

Поэтому приступим сразу к разделам РСВ.

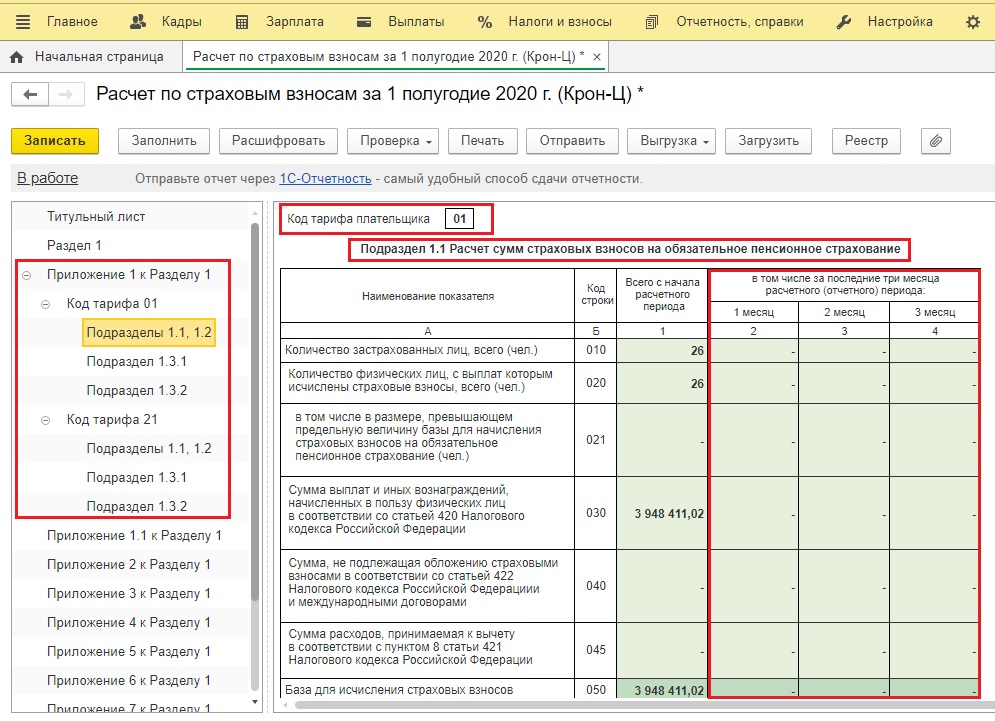

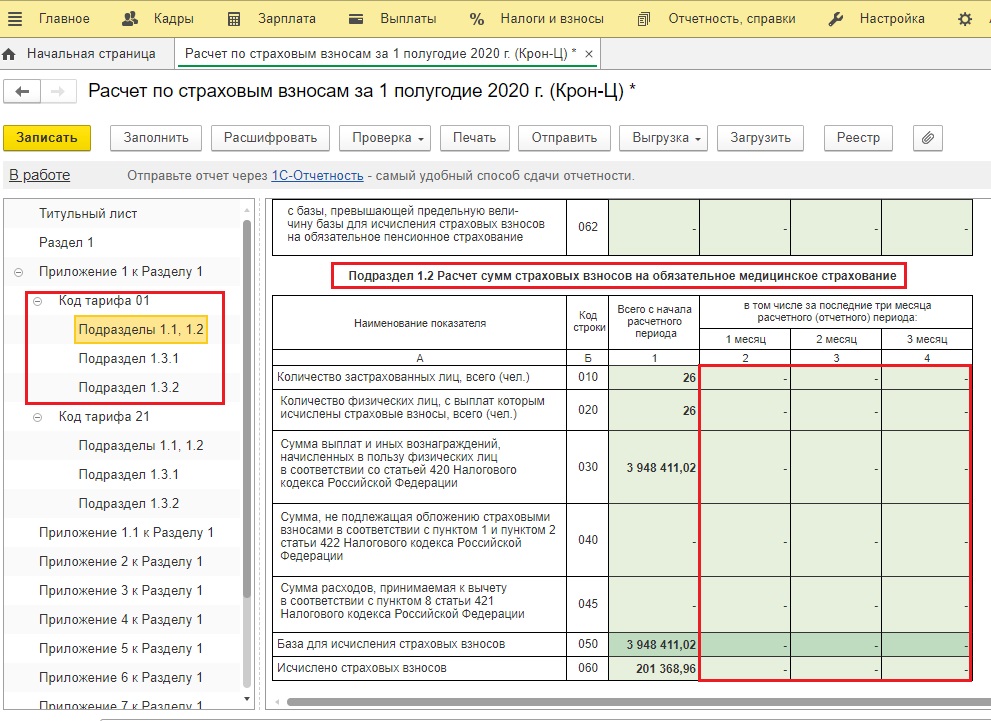

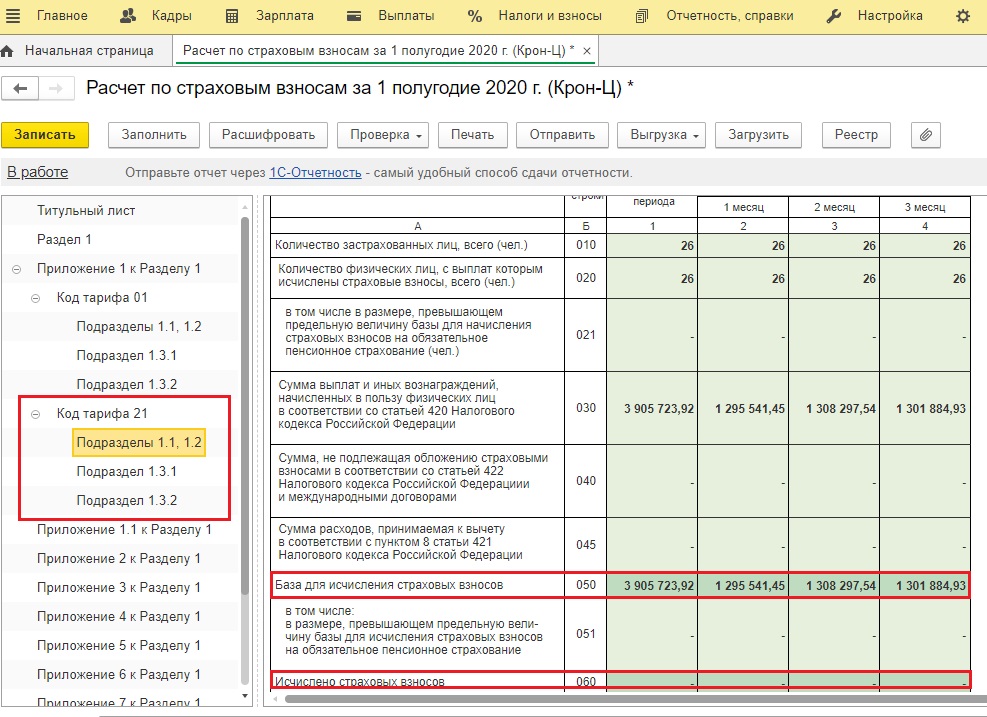

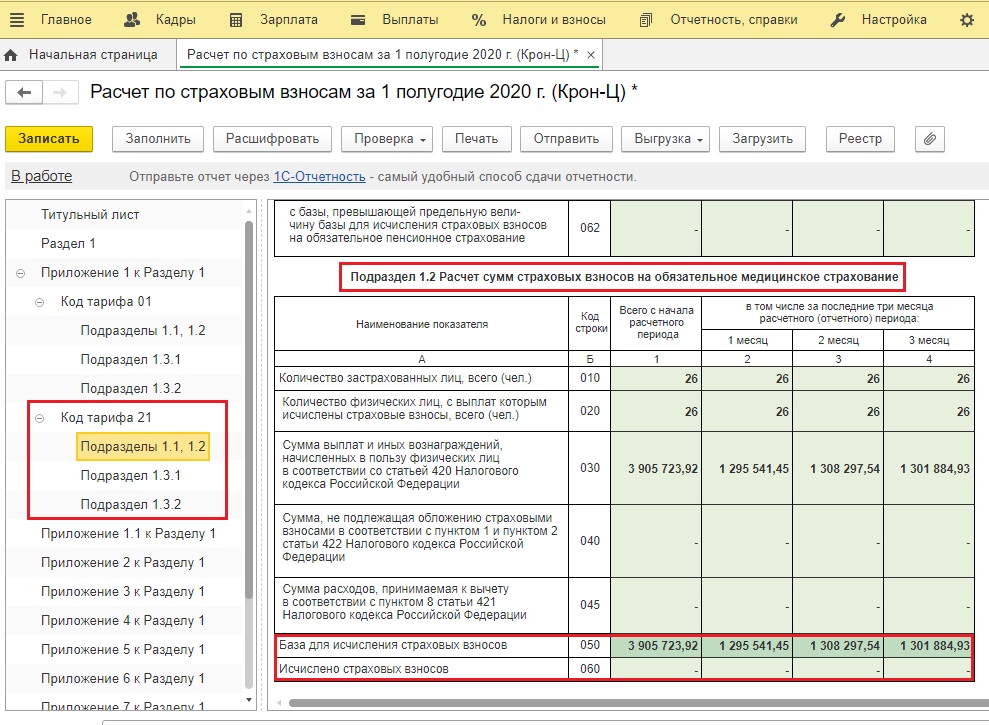

Приложение 1 к Разделу 1 разделилось на 2 пункта - код тарифа плательщика «01» и «21».

По тарифу «01» подтягивается сумма за 1 квартал, а показатели за апрель - июнь пустые.

В Приложении 1 к Разделу 1 с кодом тарифа плательщика «21» мы видим расчет страховых взносов на ОПС и ОМС по нулевым тарифам. Суммы выплат указаны за период с апреля по июнь 2020 года (стр. 050). Однако суммы начисленных взносов на обязательное пенсионное и медицинское страхование будут равны нулю.

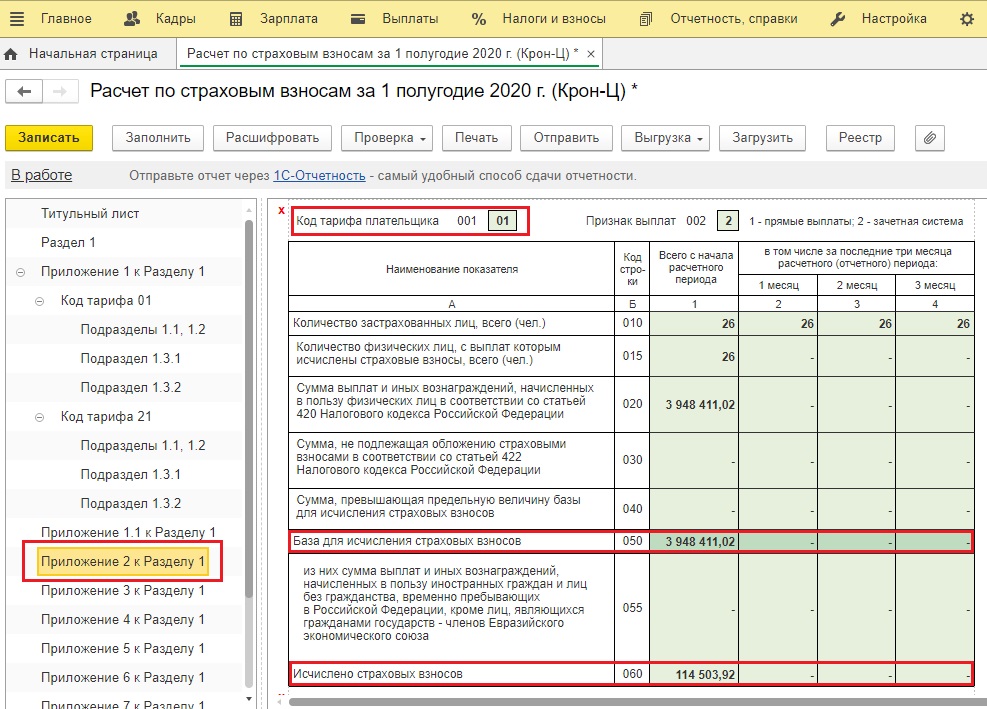

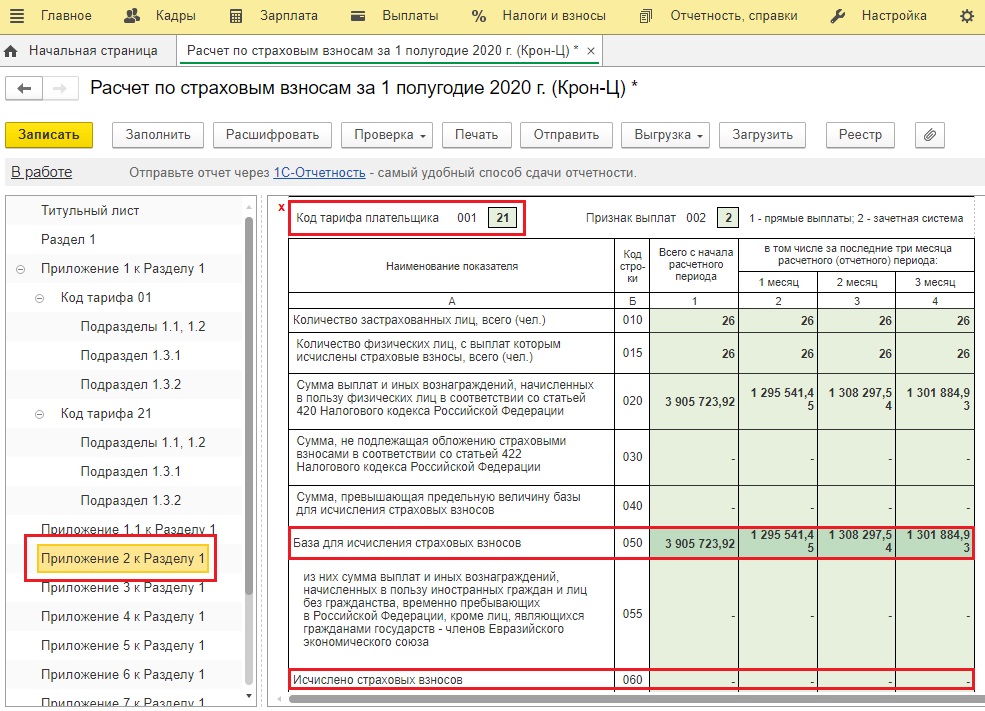

Приложение 2 к Разделу 1 аналогично разделилось на 2 пункта - код тарифа «01» и «21».

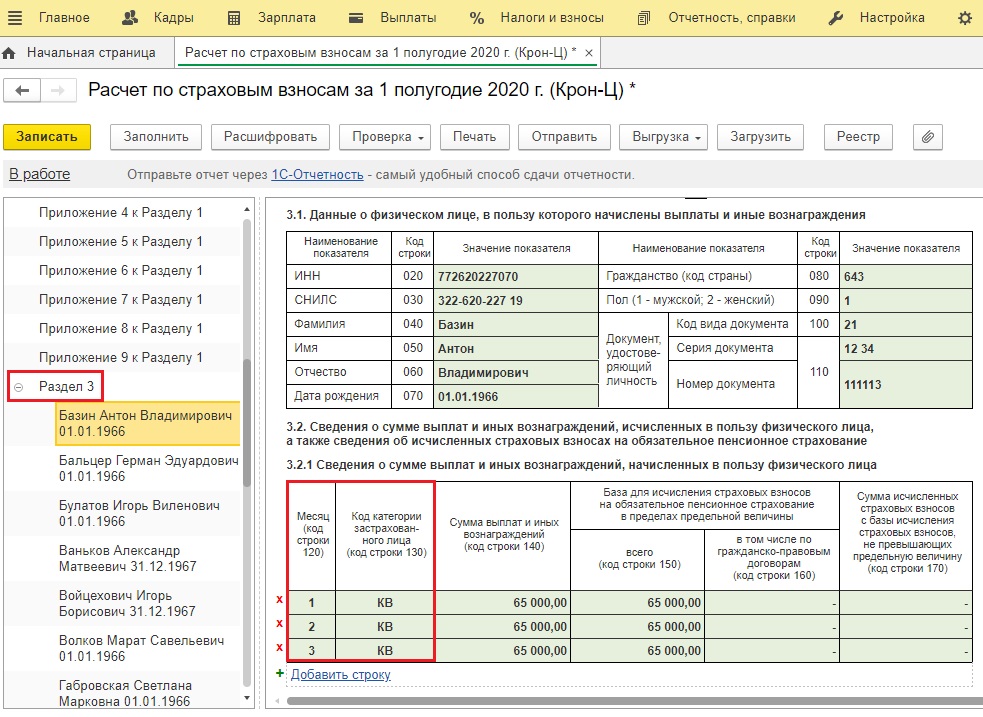

В Разделе 3 в строке 130 необходимо указать код застрахованного лица – «КВ»:

Напоминаем, что данный код КВ, как и код тарифа плательщика «21» появится только после обновления на соответствующий релиз.

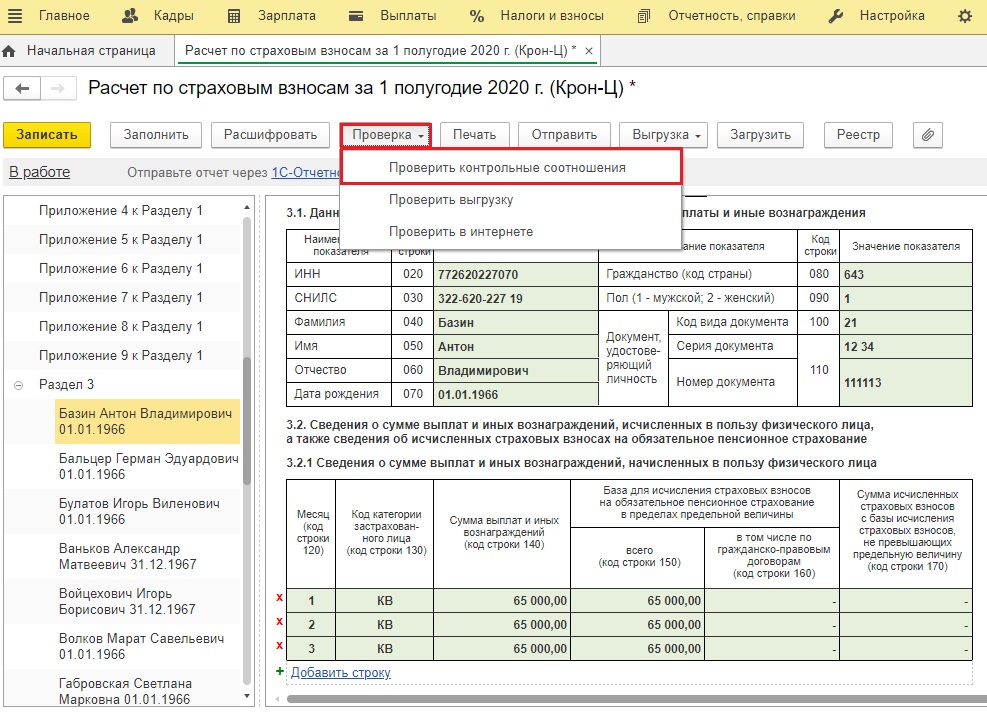

После проверки заполнения формы, необходимо воспользоваться контрольным соотношением.

При выполнении контрольных соотношений без ошибок можно отправлять отчет в налоговую инспекцию.

Распространенные ошибки в Расчете по страховым взносам на текущую дату.

Ошибка № 60000864

Суть: При расчете страховых взносов по тарифу для малого или среднего предпринимательства взносы в части основного тарифа могут получаться на 1 копейку больше (2668,61 вместо 2668,60), из-за чего в РСВ не выполняется контрольное соотношение.

Пути выхода: ошибка принята разработчиками, ждем исправленного релиза.

Ошибка № 50013427

Суть: При формировании отчета за 1 полугодие 2020, после установления вида тарифа для страховых взносов: Для субъектов малого или среднего предпринимательства, пропали несколько застрахованных лиц из 010 строки («декретницы», в отпуске по уходу до 1,5 лет, некоторые другие отсутствующие).

Пути выхода: ошибка принята разработчиками, ждем исправленного релиза.

Ошибка № 60000885

Суть: При заполнении РСВ по тарифу МСП по сотрудникам, имеющим одновременно трудовой договор и договор ГПХ, в Приложении 2 неверно показывается сумма «Начислено».

Пути выхода: ошибка принята разработчиками, ждем исправленного релиза.

Ошибка № 50013473

Суть: Если применяется тариф страховых взносов «Для субъектов малого или среднего предпринимательства» и была начислена, например, материальная помощь, в отчетах по взносам (в т.ч. в РСВ) общие суммы начислений, необлагаемые суммы (скидка) и облагаемая база не соответствуют друг другу.

Пути выхода: ошибка исправлена: «1С:ЗУП 3, 1С:ЗГУ 3», версия 3.1.14.98

Ошибка № 10223005

Суть: Заполняется корректировочная РСВ в связи с перерасчетом страховых взносов за 1 квартал 2020 г. Персональные данные у сотрудников не менялись, только суммы доходов и взносы. Но при заполнении отчета в разделе 3 создается по 2 карточки, одна из них аннулирующая. ФНС не принимает этот отчет, описывает нарушение так: в разделе 3 не могут присутствовать два листа с одинаковыми значениями СНИЛС и ФИО.

Пути выхода: ошибка исправлена: «1С:ЗУП 3, 1С:ЗГУ 3», начиная с первых релизов версии 3.1.14

САМОЕ ВАЖНОЕ! На данный момент времени многие из отправленных в налоговую инспекцию расчетов по страховым взносам до сих пор не приняты контролирующим органом. Коллеги, не переживайте, ждём, когда сервер налоговой заработает в привычном режиме.

Автор статьи: фирма Кодерус

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту