РСВ за 1 полугодие 2020-го и пониженный тариф страховых взносов в 1С: ЗУП

Составление расчета по страховым взносам всегда вызывало множество вопросов у бухгалтеров. А в период пандемии, когда согласно Указу Президента РФ страховые взносы были снижены или отменены, вопросов стало еще больше. Наши коллеги — специалисты из компании Coderus, занимающиеся автоматизацией бизнеса на базе 1С, решили помочь пользователям с этим вопросом, ведь в их компетенции работа с предметными областями и, конечно же, регламентированный учет. Ведущий аналитик Coderus Волчкова Галина подготовила рекомендации по типу «бери и делай» для бухгалтеров, которым предстоит сдавать РСВ за первое полугодие 2020. В этой статье речь пойдет об организациях, применяющих пониженный тариф страховых взносов.

Итак, в соответствии с письмом ФНС от 9 июня 2020 г. № БС-4−11/9528@ и проверки контрольных соотношений показателей, введенных письмом ФНС России от 29.05.2020 № БС-4−11/8821@, наиболее полная реализация заполнения расчета по страховым взносам выполнена в 1С: ЗУП ред. 31 в следующих версиях и выше:

- Зарплата и управление персоналом, редакция 3.1 (3.1.14.97)

- Зарплата и управление персоналом, редакция 3.1 (3.1.10.491)

Сразу скажем о рекомендациях разработчиков программы 1С перейти с версии 3.1.10 на версию 3.1.14 в период до сентября 2020 г., чтобы сохранить возможность получения обновлений.

Отправить в инспекцию расчет по страховым взносам по форме, утвержденной приказом ФНС России от 18.09.2019 № ММВ-7−11/470@, за полугодие 2020 года следует к 30-му июля 2020 года.

Не будем сильно останавливаться на теоретической части, так как ранее писали уже кому положены пониженные страховые взносы, напомним лишь их ставки.

На выплаты в пользу физлиц в части, не превышающей МРОТ (определяемой по итогам каждого календарного месяца), взносы начисляются по общим тарифам (ст. 425 НК РФ):

- в ПФР — 22% (на выплаты, не превышающие предельный размер базы по взносам) и 10% (на выплаты свыше предельного размера базы по взносам);

- в ФФОМС — 5,1%

- в ФСС– 2,9% или 1,8% (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физлиц в части, превышающей МРОТ (определяемой по итогам каждого календарного месяца), взносы начисляются по пониженным тарифам (ст. 6 Закона № 102-ФЗ):

- в ПФР — 10% (на выплаты, не превышающие предельный размер базы по взносам) и 10% (на выплаты свыше предельного размера базы по взносам);

- в ФФОМС — 5%;

- в ФСС — 0%.

Федеральный МРОТ согласно Федерального закона № 463-ФЗ на 01.01.2020 составляет 12 130 руб.

Пониженные ставки будут применяться период с 1 апреля 2020 года до 31 декабря 2020 года включительно.

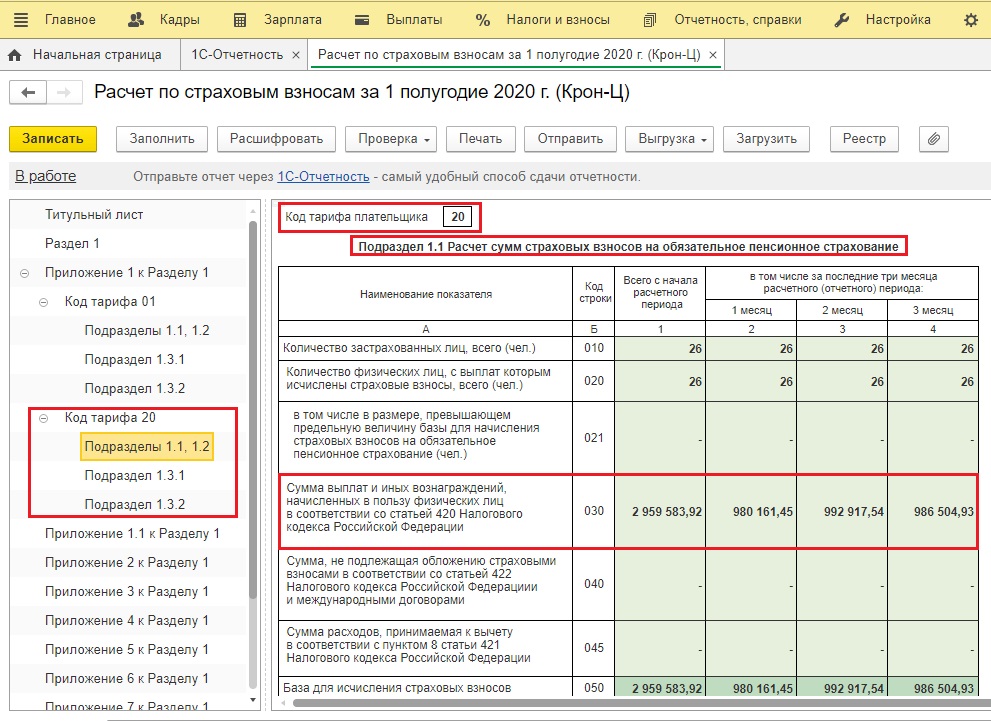

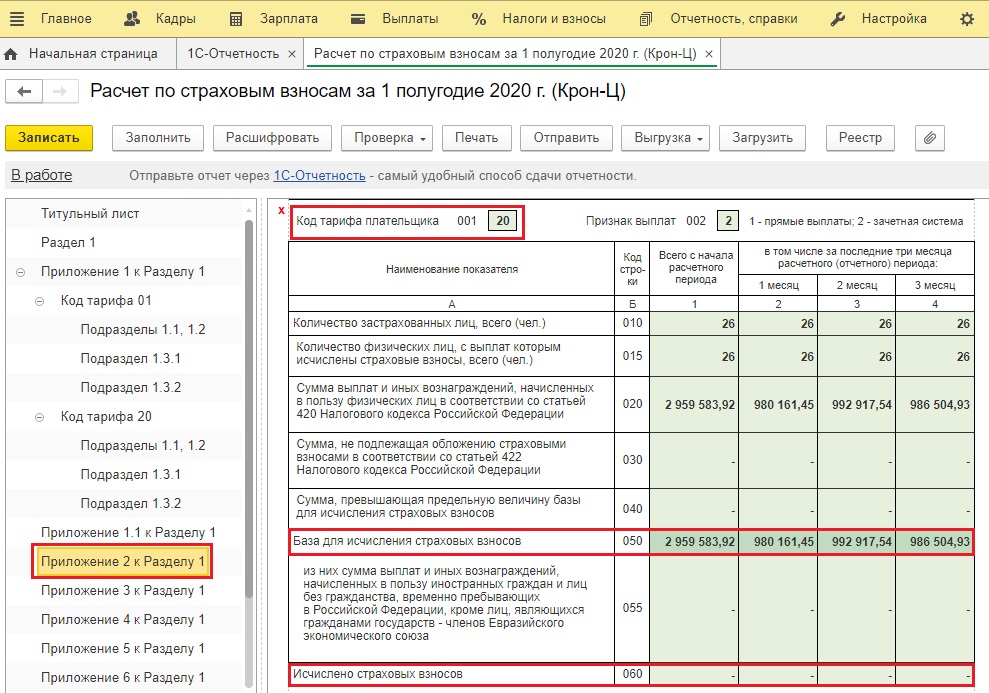

Плательщики пониженных страховых взносов при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета в поле 001 «Код тарифа плательщика» обязательно указывают значение «20». Этот код появится в программе только после обновления на вышеуказанные релизы.

Прежде чем составлять отчет давайте перепроверим всё ли в вашей базе указано верно.

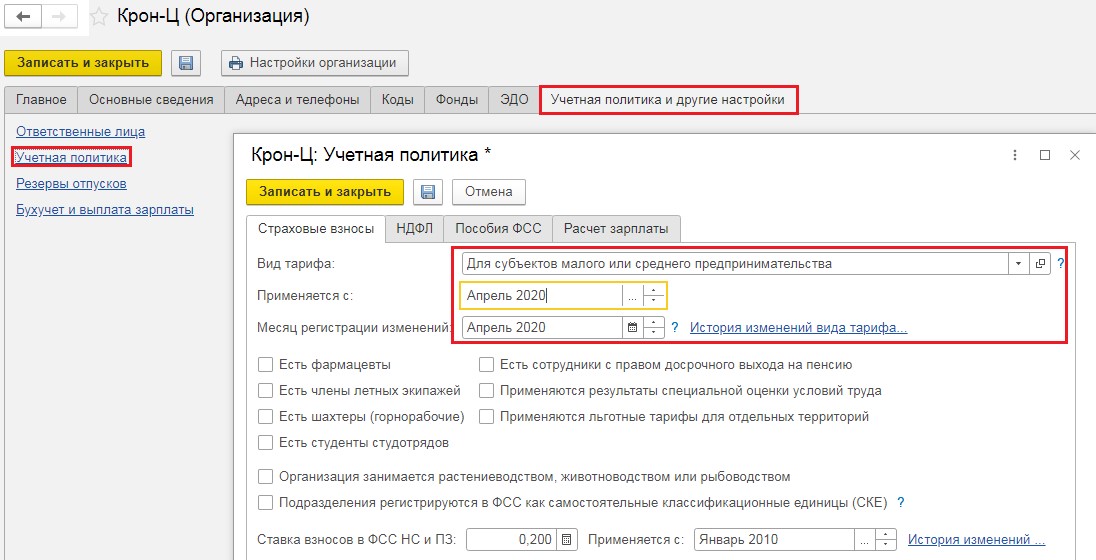

Шаг 1. Настройка учетной политики.

Для корректного расчета страховых взносов по пониженному тарифу нужно указать в настройках учетной политики вид тарифа «Для субъектов малого или среднего предпринимательства» с апреля 2020 г. Сделать это можно в разделе «Настройка» — «Организации», вкладка «Учетная политика и другие настройки».

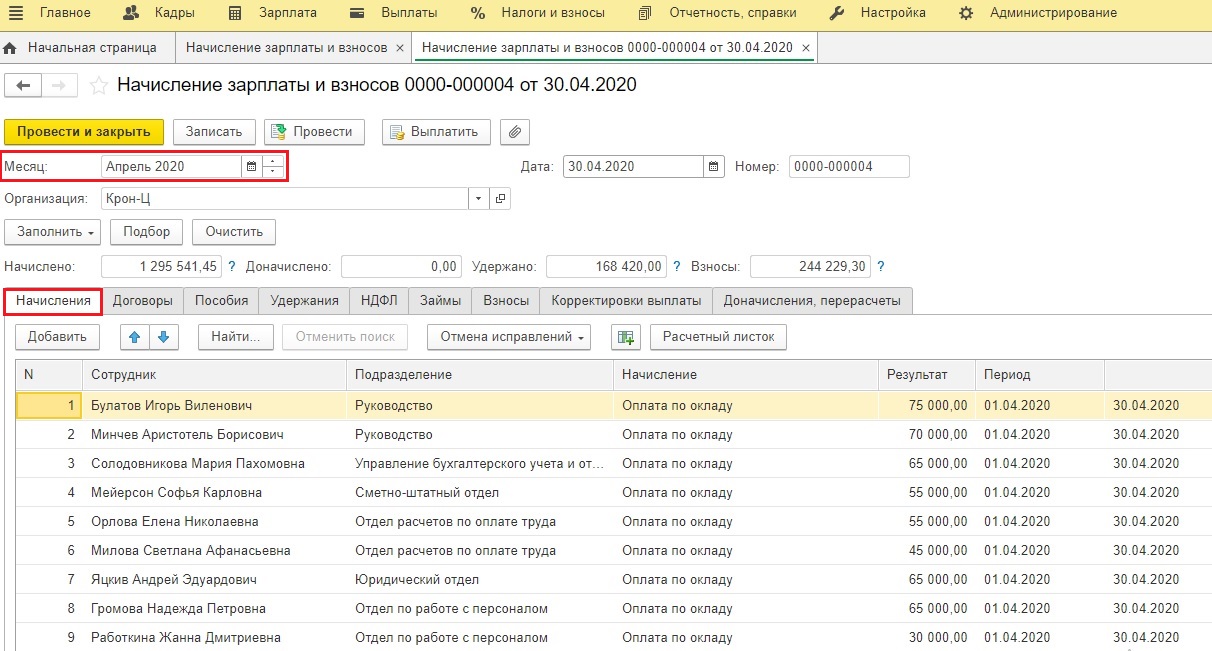

Шаг 2. Пересчет страховых взносов за 2 квартал 2020 г.

Убедитесь, что в документах начисления заработной платы за указанный период взносы рассчитались по пониженным ставкам.

Проверим пониженные ли взносы насчитала программа на примере начислений Базина И. В. Оклад за апрель составил 75 000 руб., тогда взносы с учетом пониженного тарифа составят:

ПФР: 12 130 * 22% + ((75000 — 12130) * 10%) = 2668,6 + 6287 = 8955,60 руб.

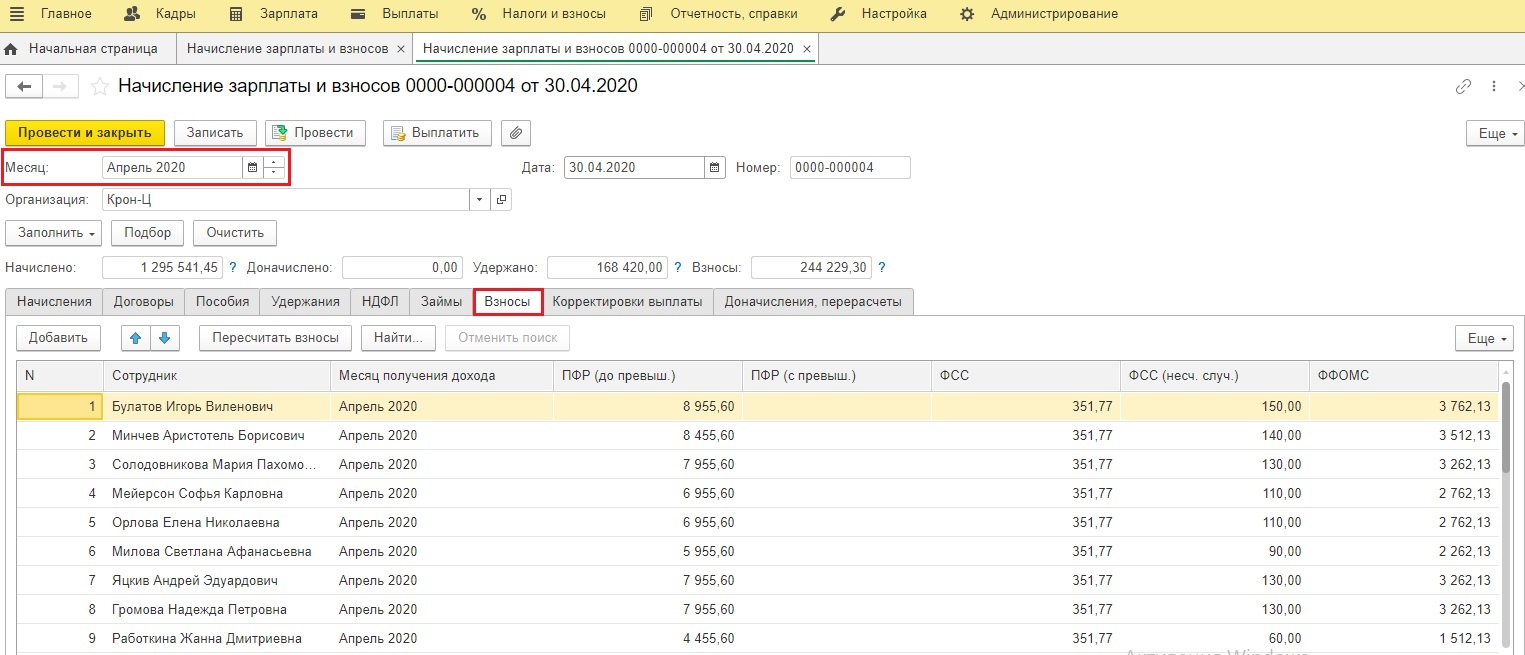

ФСС: 12 130 * 2,9% = 351,77 руб.

ФОМС: 12 130 * 5,1% + ((75000−12130) * 5%)= 618,63 + 3143,5 = 3762,13 руб.

ФСС и НС без изменений, ставка не меняется.

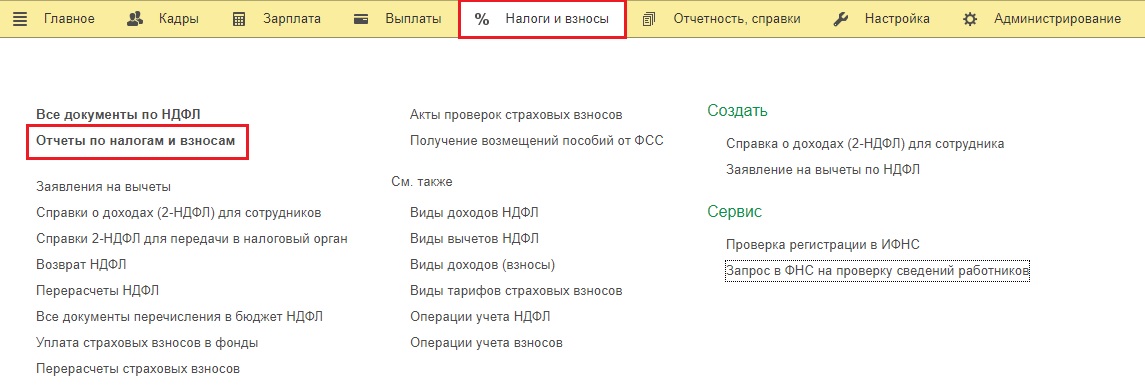

Шаг 3. Проверка расчетов программой.

Лучше всего делать это отчетом «Проверка расчетов взносов», находящимся в разделе «Налоги и взносы» — «Отчеты по налогам и взносам».

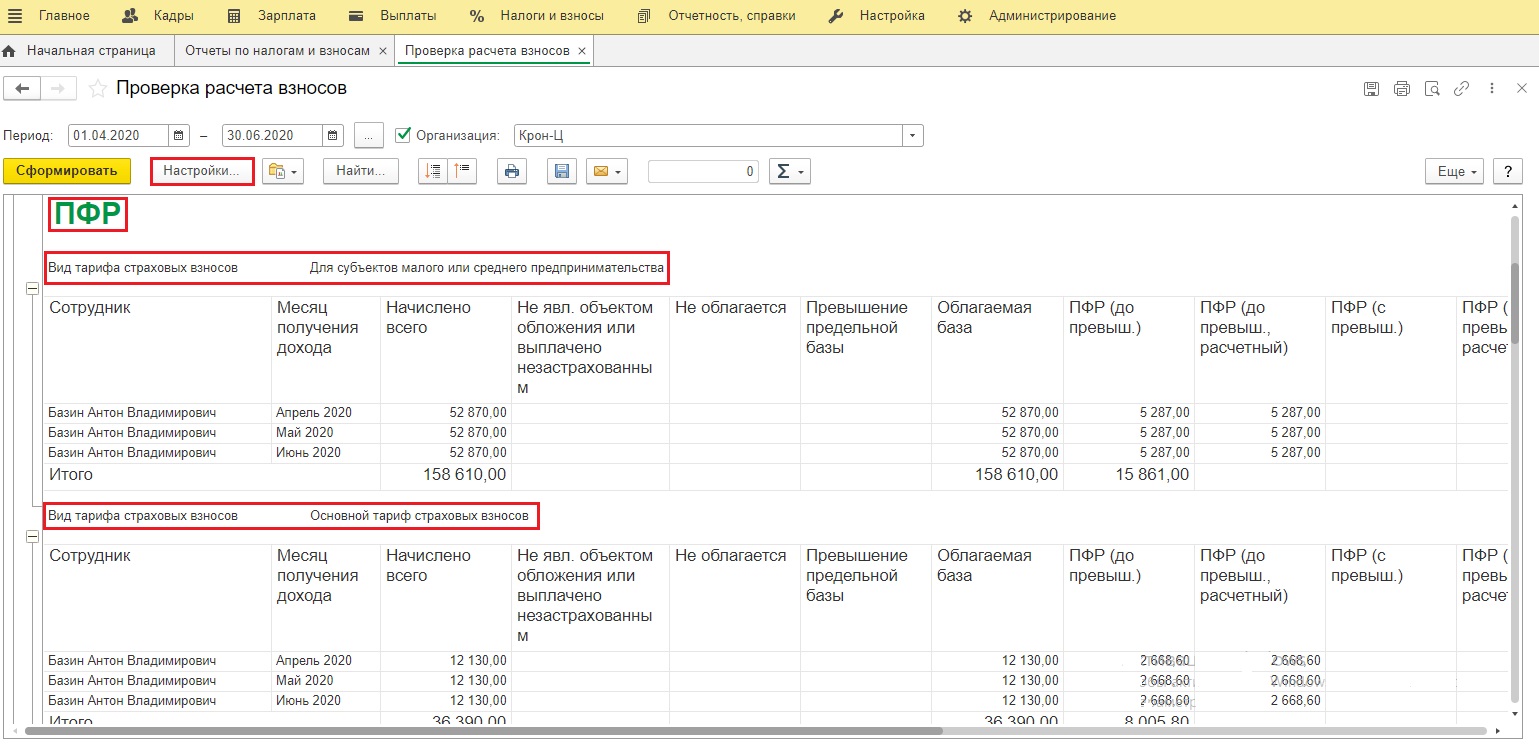

Этот отчет позволяет сразу увидеть неточности в расчетах по формуле база, умноженная на ставку налога, и выделяет ошибки красным цветом. Очень удобно анализировать и проверять в разрезе видов тарифа и по разным видам взносов.

В данном случае мы сформировали отчет только по одному сотруднику Базину А.В., выбрав его с помощью кнопки «Настройки. А так этот отчет заполняется на всех сотрудников, у которых были начисления за выбранный период.

Шаг 4. Сверка базы начислений с базой для расчета взносов.

Для этих целей подойдут 2 отчета:

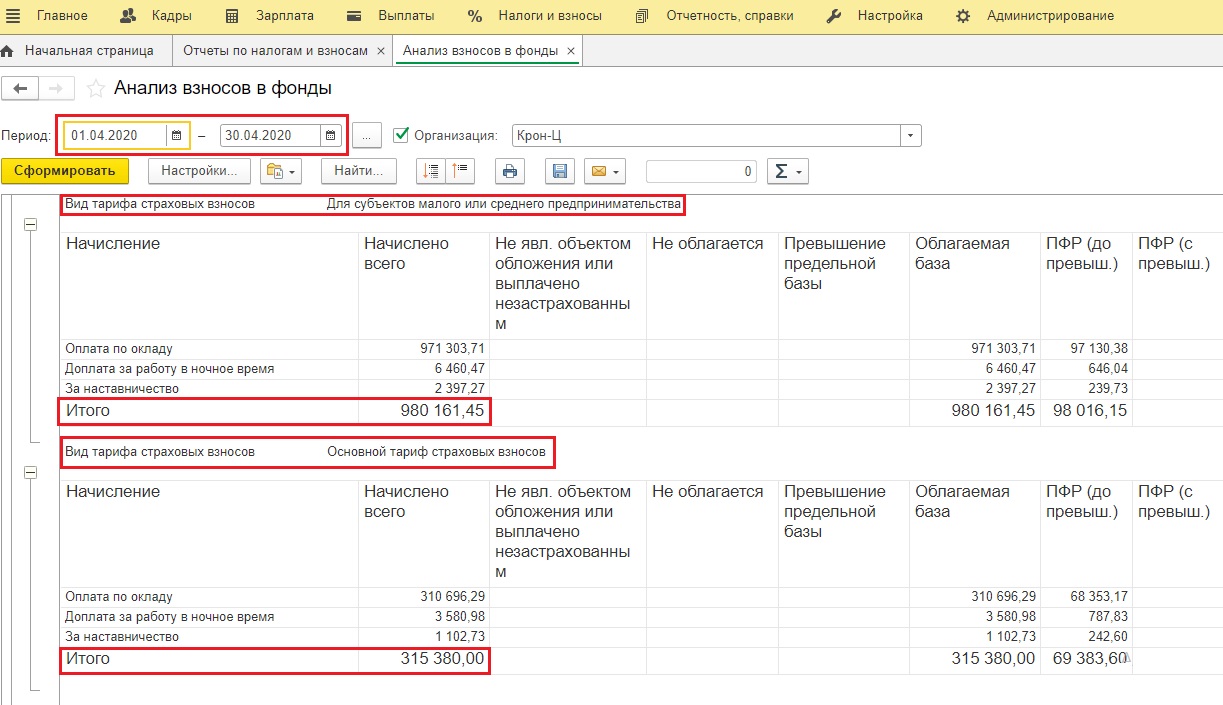

1) «Анализ взносов в фонды» (раздел «Налоги и взносы» — «Отчеты по налогам и взносам»);

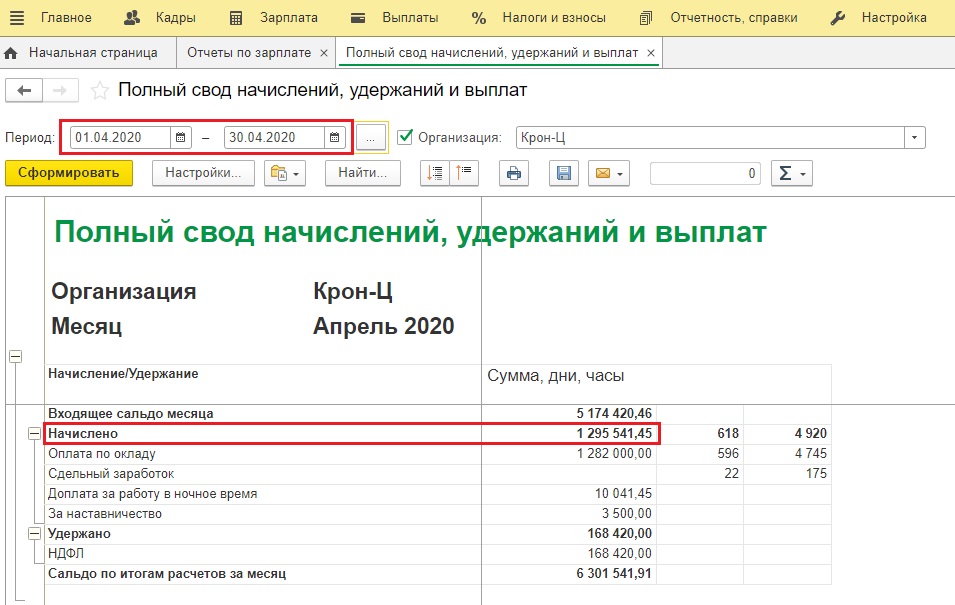

2) «Полный свод начислений» (раздел «Зарплата» — «Отчеты по зарплате»).

Суммы начислений в Анализе взносов в разрезе тарифов должны быть равны строке Начислено Полного свода.

В нашем примере 980161,45 + 315 380 = 1295541,45 руб.

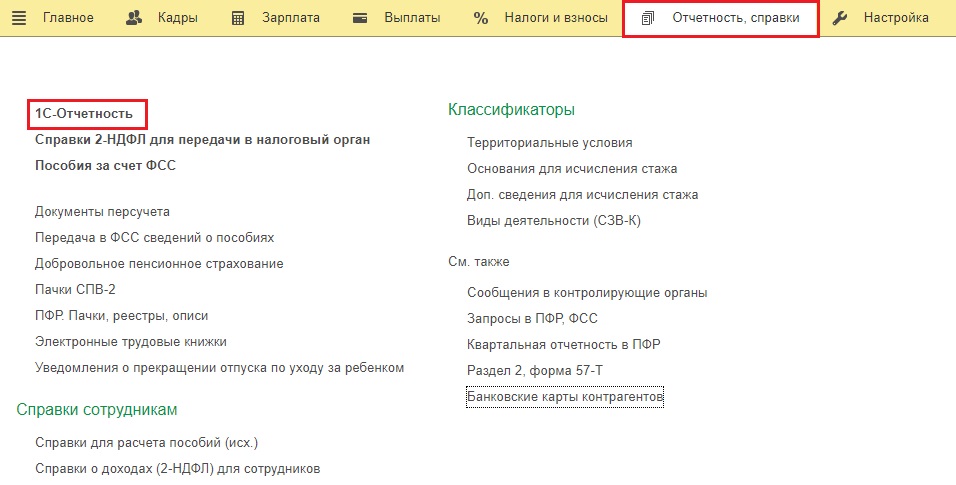

Шаг 5. Приступим к заполнению расчета по страховым взносам.

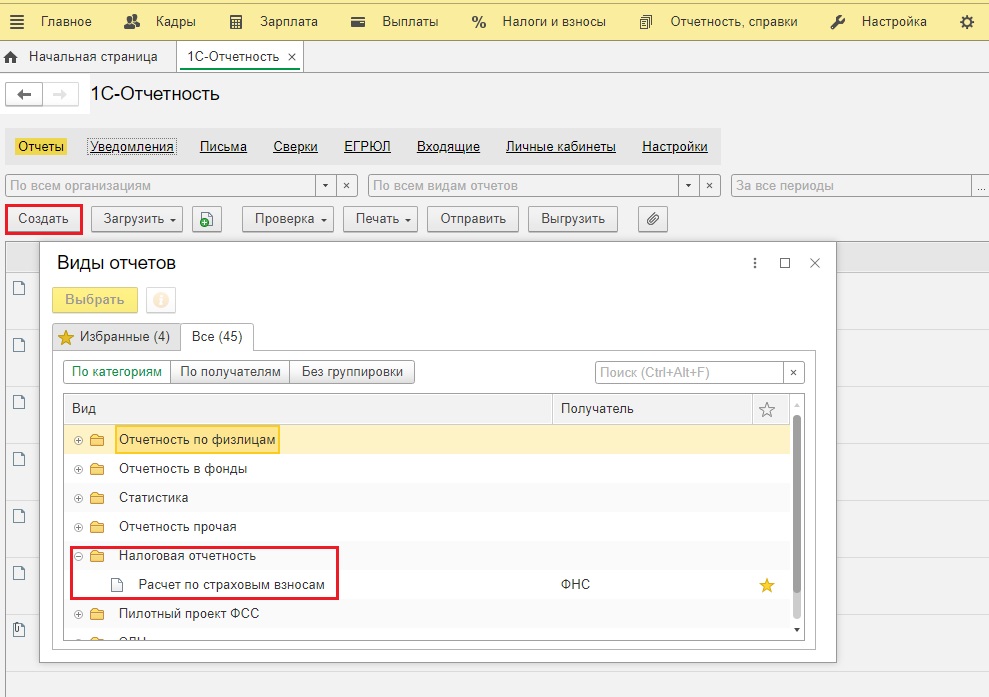

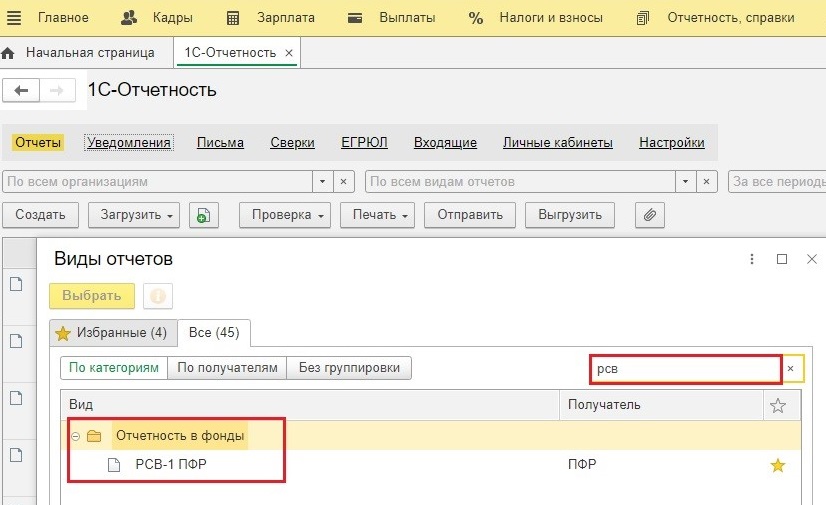

Интересующий нас отчет находится в разделе «Отчетность, справки» — «1С-Отчетность».

По кнопке «Создать» выберем «Расчет по страховым взносам» из раздела «Налоговая отчетность».

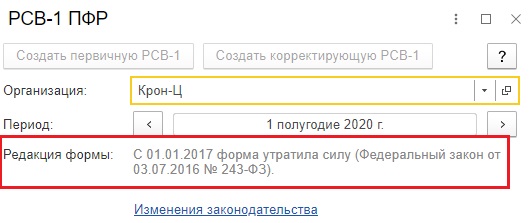

ВАЖНО! Многие бухгалтеры, в спешке набирая в быстром поиске РСВ, ошибаются и выбирают предлагаемый отчет под названием РСВ-1 ПФР. И пытаются заполнить отчет.

Это устаревшая форма отчета, которая оставлена разработчиками для корректировок прошлых лет, сдаваемых в ПФР. Поэтому обращайте внимание на подсказки программы в поле «Редакция формы».

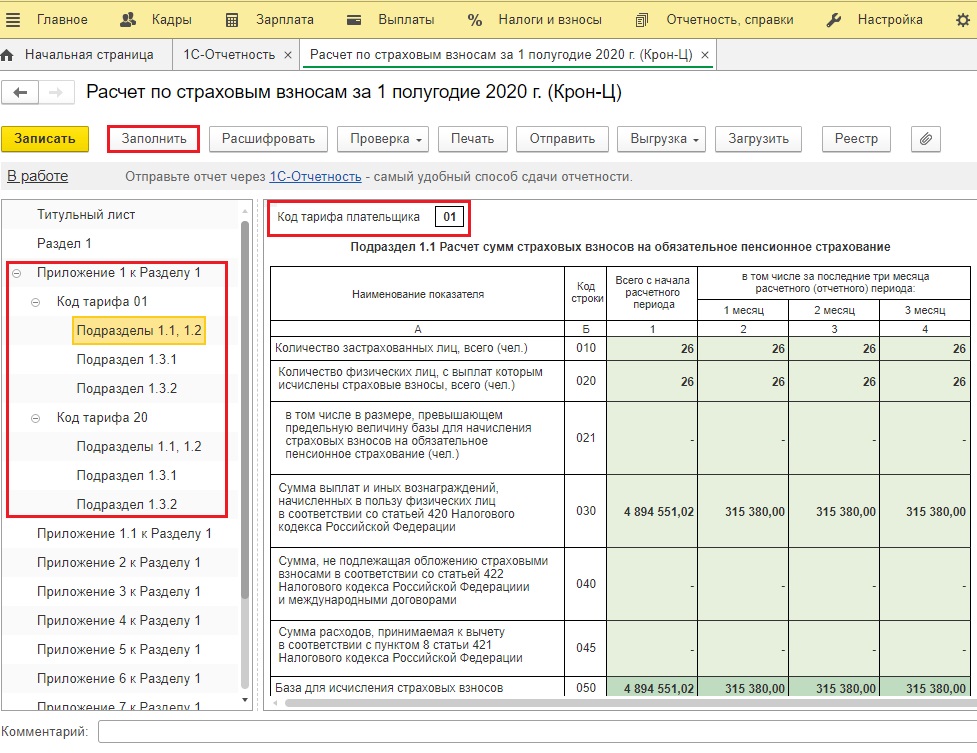

Вернемся к нашему отчету по страховым взносам, сформируем его по кнопке «Заполнить».

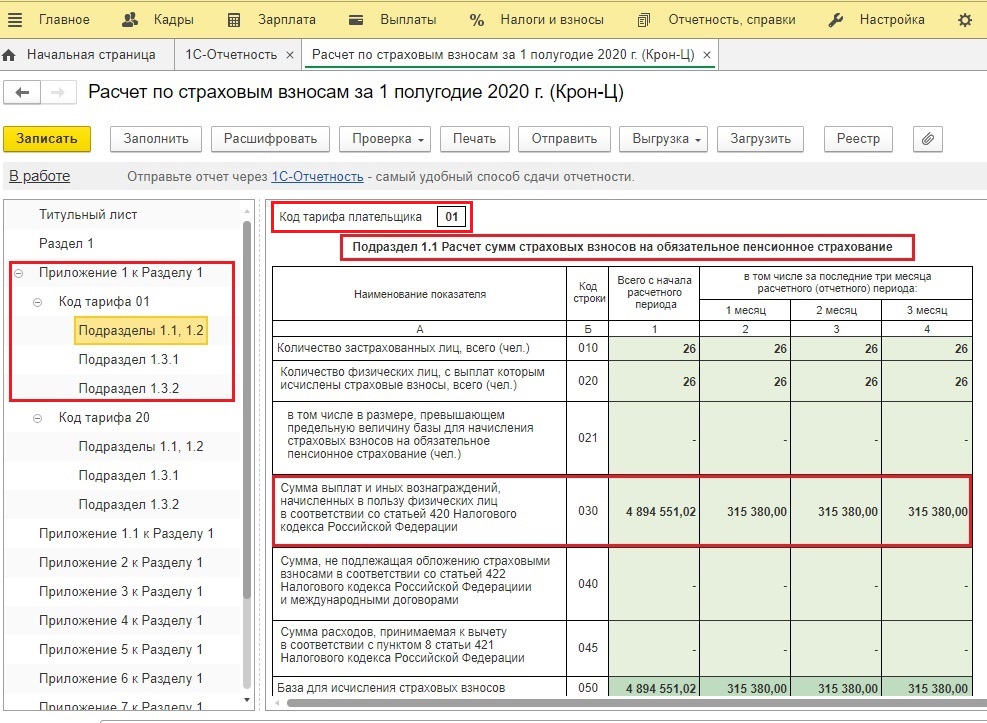

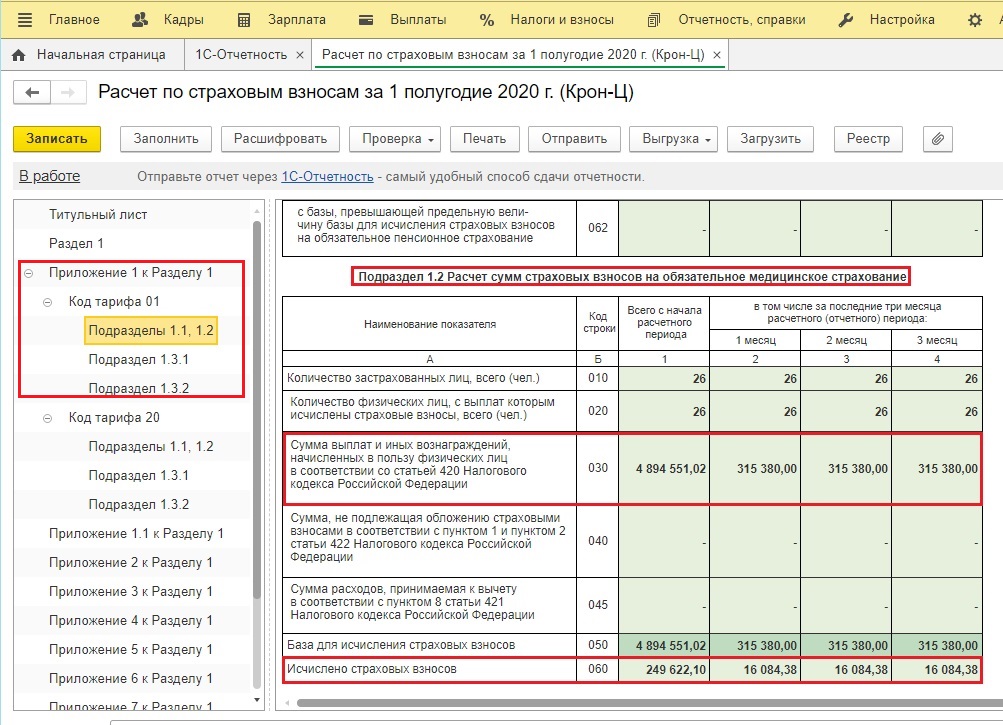

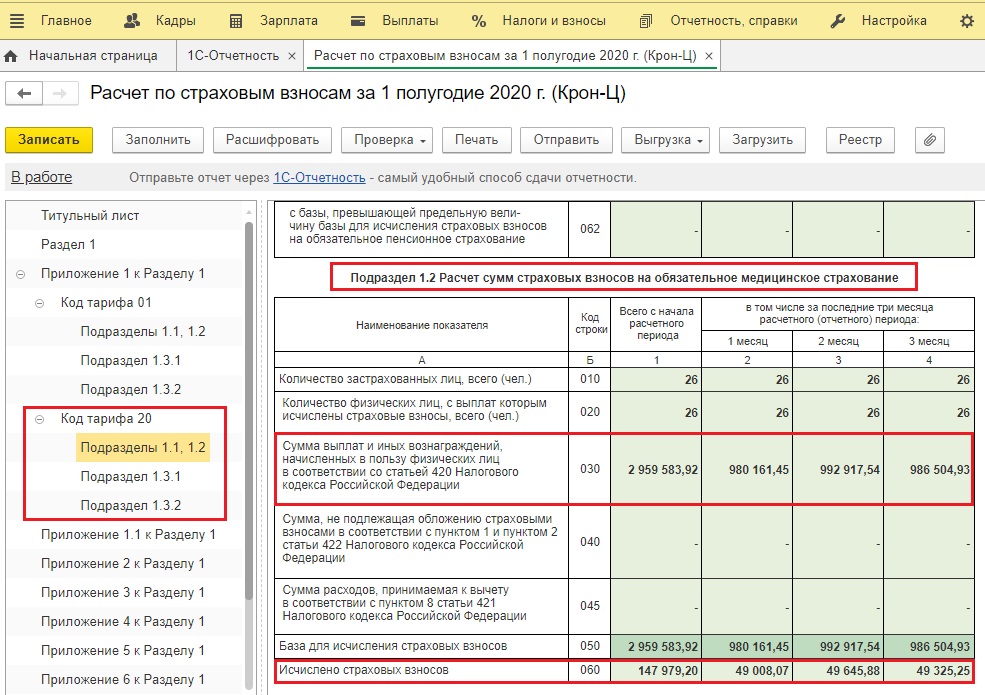

Видим, что Приложение 1 к Разделу 1 разделилось на 2 пункта — код тарифа «01» и «20».

В Приложении 1 к разделу 1 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОПС и ОМС по общим тарифам, исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, не превышающих МРОТ.

В Приложении 1 к Разделу 1 с кодом тарифа «20» отражается расчет страховых взносов на ОПС и ОМС по пониженным тарифам, на выплаты в пользу физлиц в части, превышающей МРОТ.

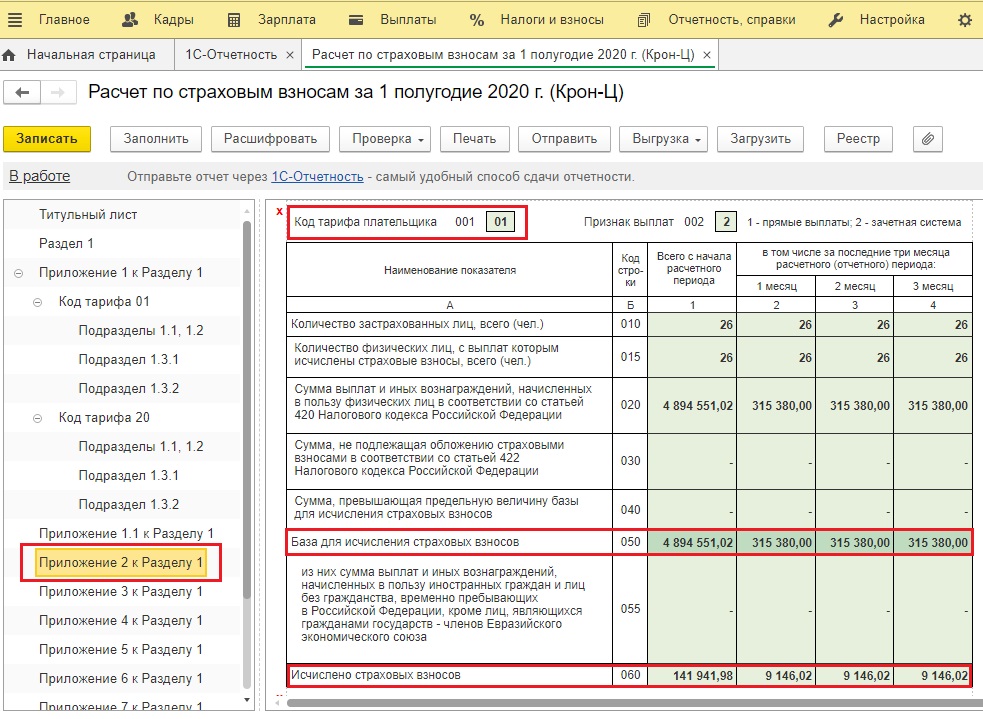

Хотим обратить ваше внимание, что в расчет будут включены также два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20») (за исключением строк 070 — 090), в котором отражается расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. В строках 070 — 090 отражается информация в целом по плательщику страховых взносов.

Суммы начисленных взносов на обязательное социальное страхование по коду тарифа «20» будут равны нулю (в графах указаны прочерки), т. к. тариф равен 0%.

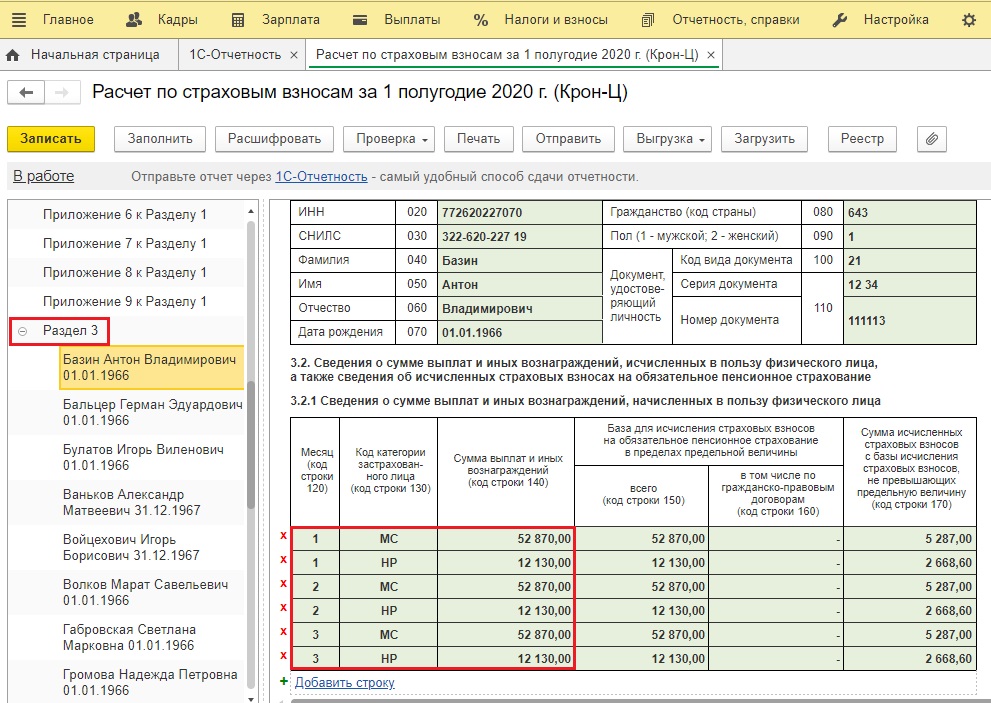

Раздел 3 тоже, соответственно, имеет разделение в разрезе кодов категории застрахованного лица помесячно, где «МС» — база и взносы рассчитанные по пониженному тарифу, «НР» — база и взносы, исходя из МРОТ по основному тарифу.

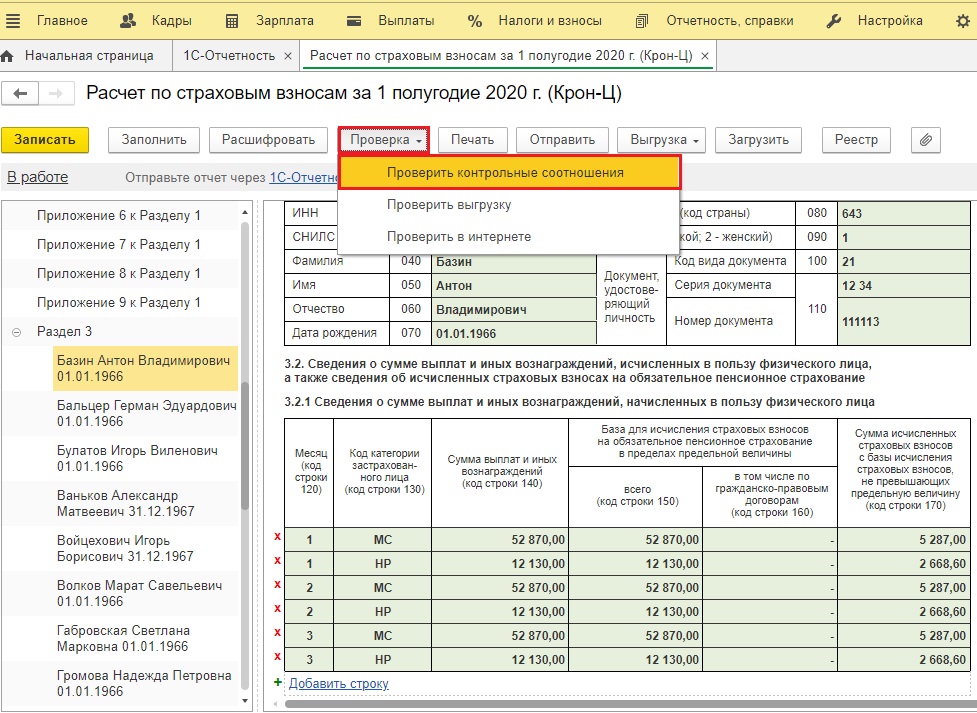

После проверки заполнения формы необходимо воспользоваться контрольным соотношением, встроенным в системе:

При выполнении всех контрольных соотношений можно смело отправлять отчет в налоговую инспекцию.

ВАЖНО! С перечнем ошибок, которые могут возникнуть при заполнении РСВ на сегодняшний день, предлагаем ознакомиться в следующей нашей статье.

Напоминаем, что данный материал подготовлен нашими коллегами — компанией Coderus. Они регулярно пишут прикладные статьи и полезные инструкции по бизнесу, автоматизации, учету на своем сайте и в социальных сетях. Подписывайтесь, чтобы не пропустить важную и интересную информацию.