Начисление выходного пособия в связи с сокращением штата, превышающее трехкратный размер среднего заработка в 1С: ЗУП ред. 3.1

- Опубликовано 24.05.2021 15:35

- Автор: Administrator

- Просмотров: 9475

Тему сокращения штата мы достаточно подробно рассмотрели: сначала коснулись общих принципов сокращения штата вместе с первичными выплатами. Затем детально разобрали вопрос начисления выходного пособия, не превышающего трехкратный размер среднего заработка. Что ж, пора завершить эту тему. В этой публикации мы разберем редкий случай, когда работодатель выплачивает выходное пособие, которое превышает трехкратный размер среднего заработка. Как эту ситуацию отразить в 1С: Зарплате и управлении персоналом ред. 3.1 читайте далее.

Итак, кратко вспомним теорию: ст. 178 ТК РФ предусматривает, что «при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка»

П.1 статьи 217 НК РФ «Доходы, не подлежащие налогообложению», освобождает от налогообложения «все виды компенсационных выплат, установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением сумм выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях».

В связи с этим у пользователей и возникают вопросы, как реализовать такую выплату в программе 1С: ЗУП ред. 3.1?

Рассмотрим пошагово на примере:

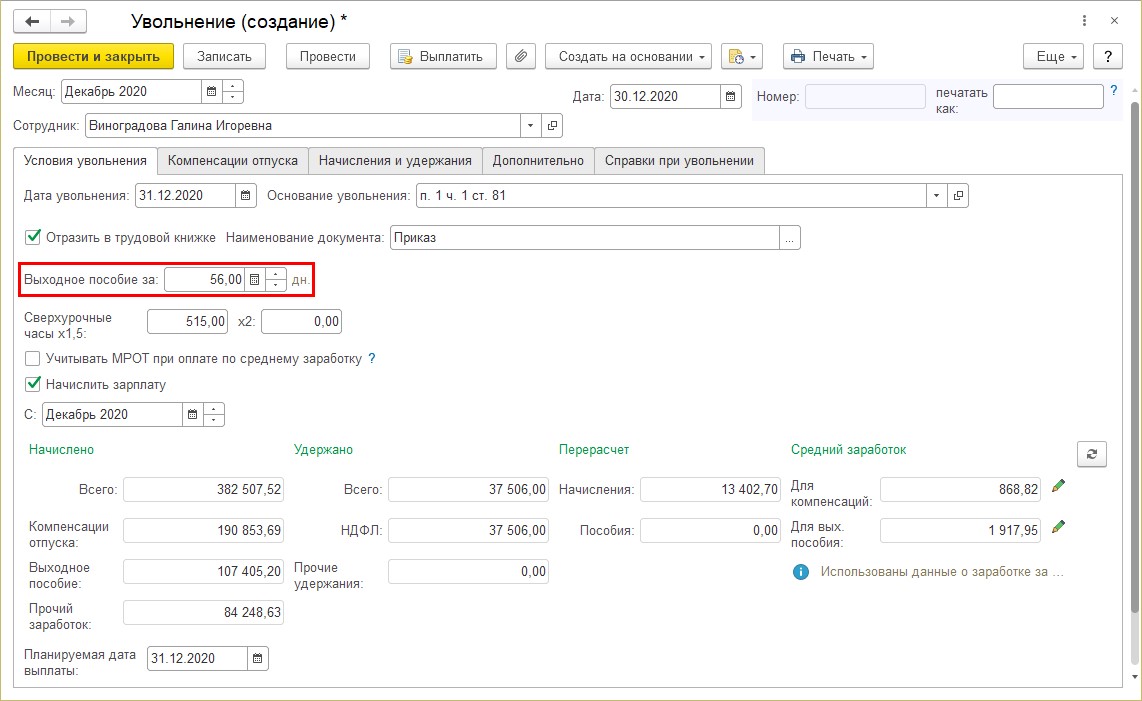

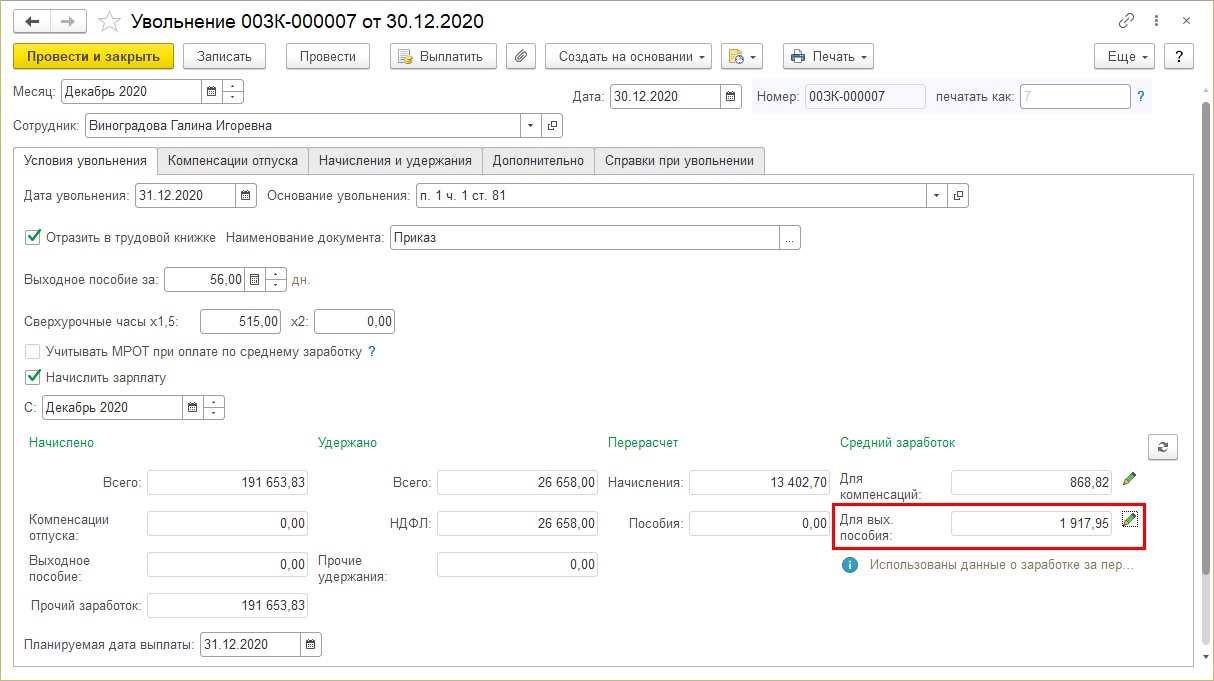

Сотрудник ООО «Петровские зори» Виноградова Г.И. уволена по сокращению штата организации. Дата увольнения 31.12.2020 года. Соглашением к трудовому договору предусмотрена выплата выходного пособия в 5-кратном размере среднего заработка. Сотрудник отпуск использовал полностью, компенсация отпуска не начисляется.

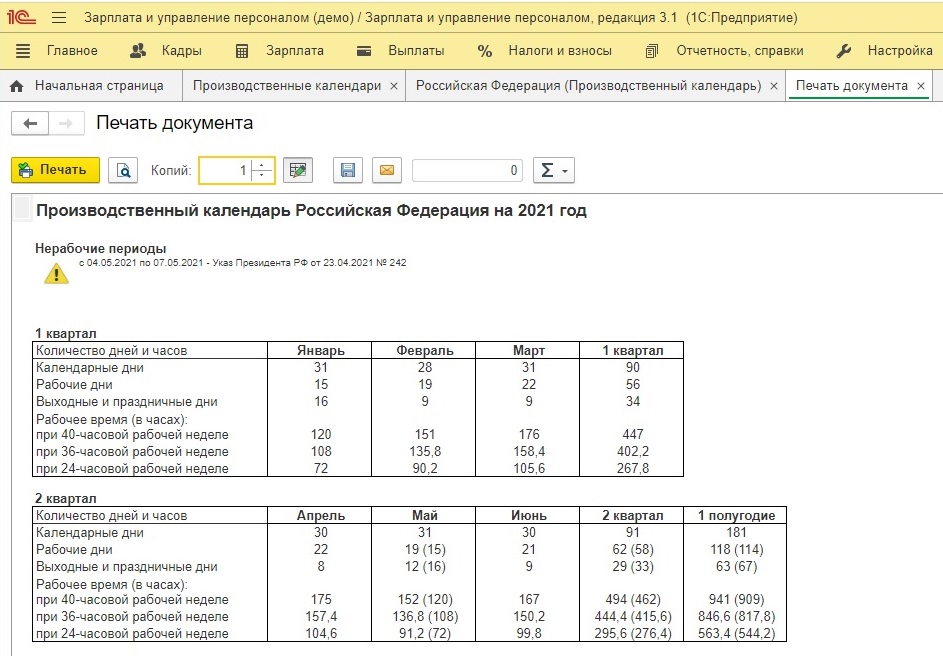

Для расчета дней компенсации используйте данные производственного календаря. Найти его можно в разделе «Настройка»- «Производственные календари».

Нажмите кнопку «Печать». В форме наглядно представлена информация о рабочих днях по месяцам, кварталам и т.п.

Для примера мы взяли дату увольнения – конец месяца, чтобы проще было определить дни компенсации.

В нашем примере выходное пособие делится на две части:

В размере трехкратного среднего заработка, включающие месяцы январь, февраль, март 2021 года. Дни компенсации составят 15+19+22=56 дней. Эти дни указываются в графе выходное пособие в документе «Увольнение».

Подробнее читайте в статье «Сокращение штата в 1С:ЗУП, ред. 3.1».

Вторая часть выходного пособия – превышающая трехкратный среднемесячный заработок. В нашем примере это апрель и май 2021 года. Количество рабочих дней в эти месяцы – 22 и 19 соответственно (у некоторых в мае всего 15 рабочих дней, но мы для нашего примера возьмем 19 дней). Всего получается 41 день. Данная выплата облагается страховыми взносами и НДФЛ.

Рассмотрим создание, настройку и начисление выходного пособия, превышающего 3-х кратный средний заработок. Для районов Крайнего Севера и приравниваемых к ним местностям, начисление свыше 6-ти кратного размера среднего месячного заработка создается аналогично.

Создание нового вида начисления «Компенсация при увольнении (выходное пособие свыше 3-х кратного размера среднемесячного заработка)»

Создадим новый вид начисления.

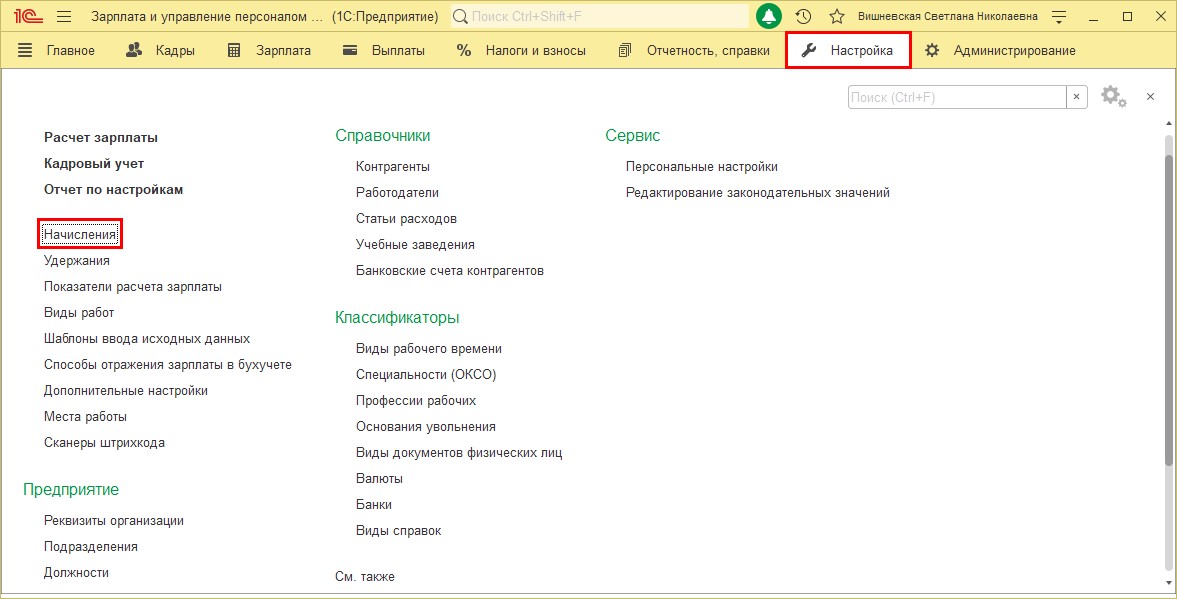

Шаг 1. Перейдите в раздел «Настройка» - «Начисления».

Шаг 2. Нажмите «Создать».

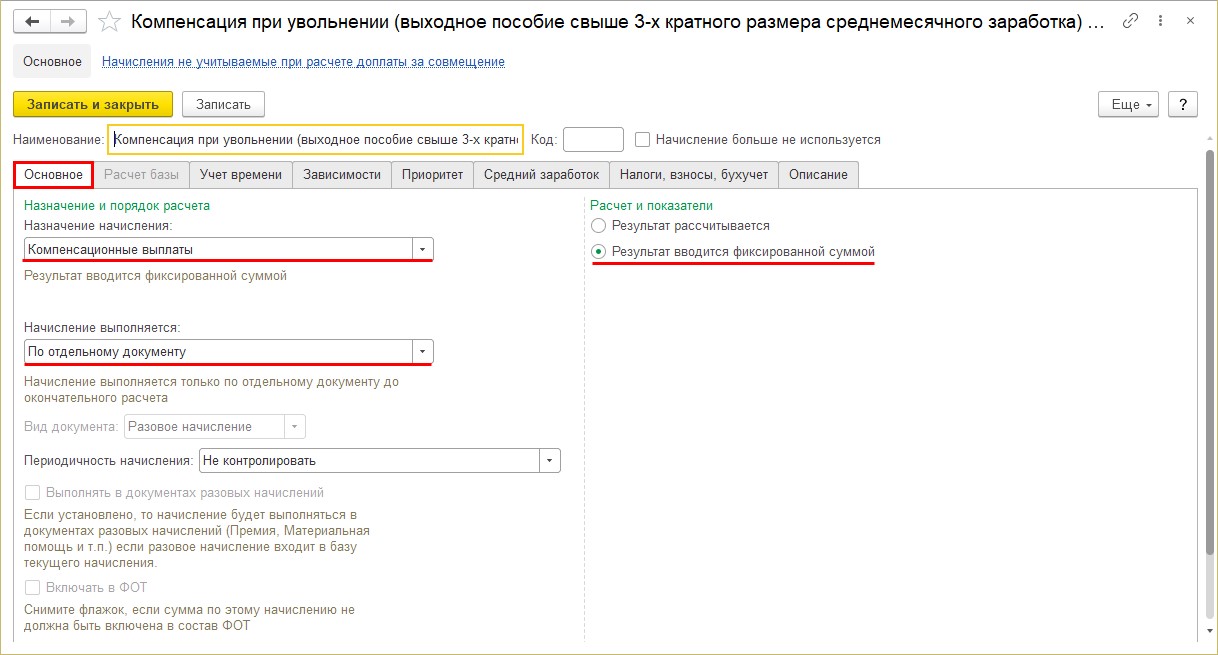

Шаг 3. Задайте наименование начисления – «Компенсация при увольнении (выходное пособие свыше 3-х кратного размера среднемесячного заработка)».

На закладке «Основное укажите»:

• Назначение начисления – «Компенсационные выплаты»;

• Начисление выполняется – «По отдельному документу»;

• Расчет и показатели – «Результат вводится фиксированной суммой».

Если указать назначение начисления – «Выходное пособие», то в документе «Увольнение» представится возможность выбора вида выходного пособия, для которого можно задать другие настройки.

Но одновременно два вида мы задать все равно не сможем, поэтому данный вариант нам не удобен.

Далее на закладке установлены значения по умолчанию. Просмотрим их.

Закладка «Расчет базы» не активна, т.к. начисление не использует расчетную базу.

Шаг 4. Перейдите на закладку «Учет времени». Часть информации не активна, т.к. пользователь не может ее изменить.

Закладки «Зависимости», «Приоритет и «Средний заработок» мы пропустим. Нас интересует следующая закладка - «Налоги, взносы, бухучет».

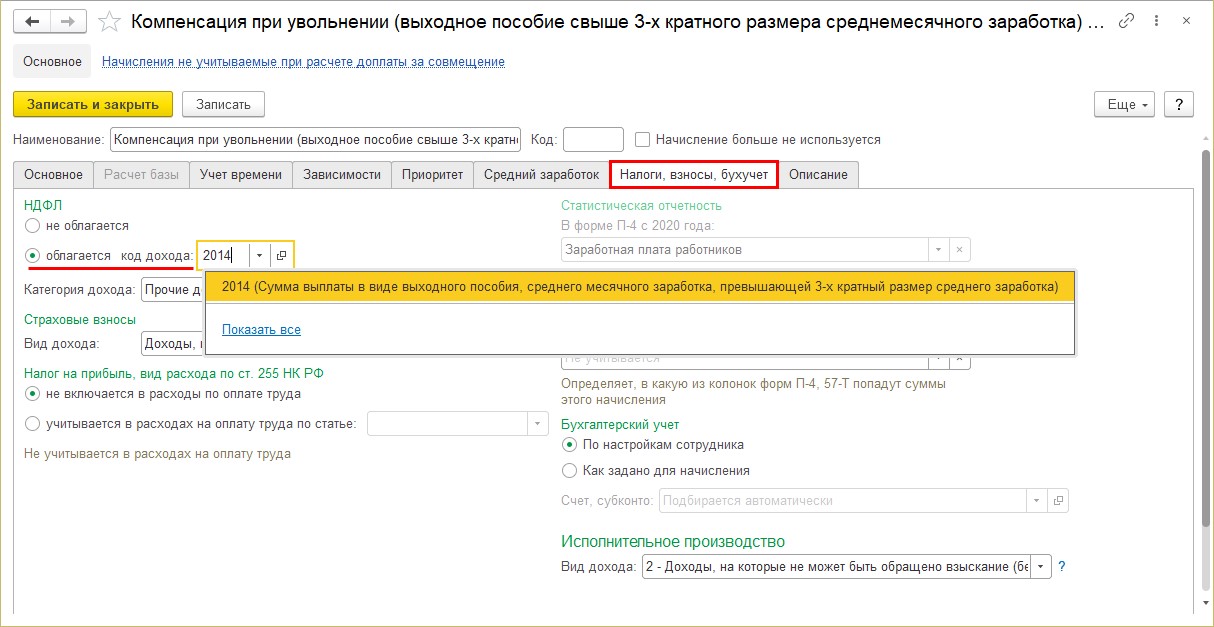

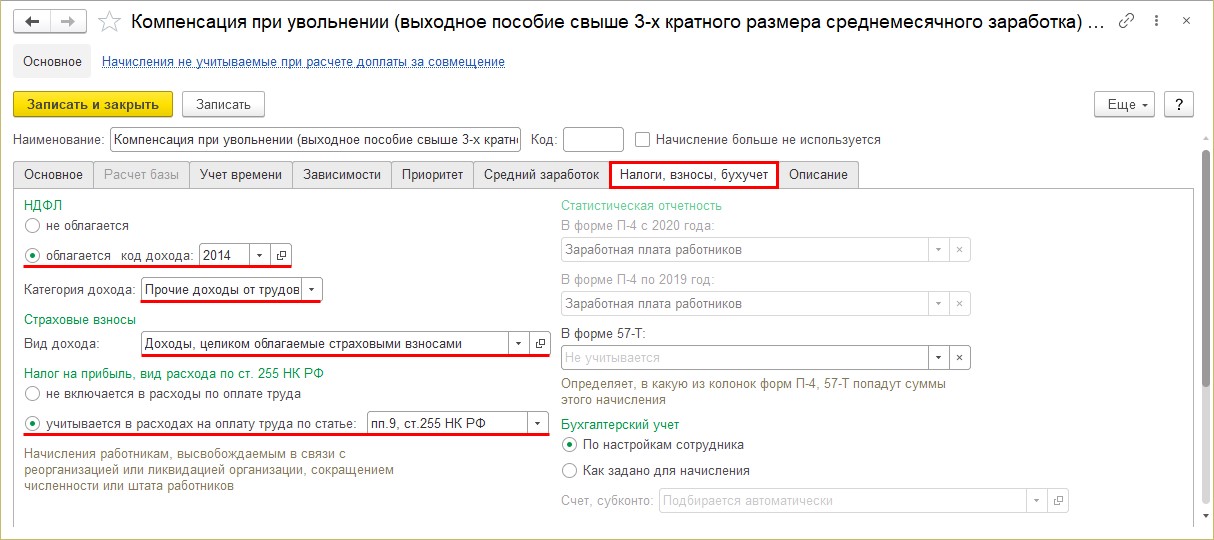

Шаг 5. Откройте закладку «Налоги, взносы, бухучет».

• В подразделе «НДФЛ», установите переключатель в положение «Облагается» и укажите код дохода 2014 – «Сумма выплаты в виде выходного пособия, среднего месячного заработка, превышающей 3-х кратный размер среднего заработка»;

• Категория дохода – «Прочие доходы от трудовой деятельности»;

• Вид дохода для страховых взносов – «Доходы, целиком облагаемые страховыми взносами»;

• Для раздела налога на прибыль установите переключатель в положение – «Учитывается в расходах на оплату труда по статье» и укажите пп. 9 ст. 255 НК РФ.

При необходимости задайте настройки бухгалтерского учета и сохраните начисление.

Начисление выходного пособия, превышающего 3-х кратный размер

среднего заработка

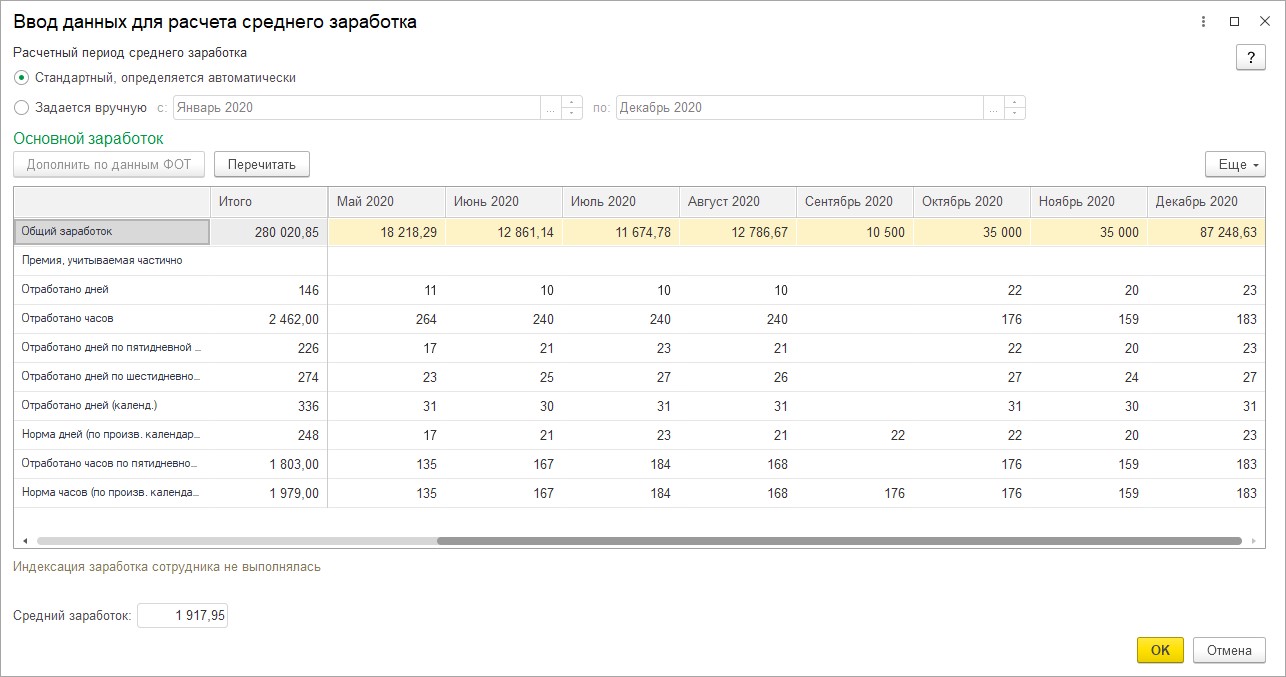

При начислении выходного пособия в размере, превышающем трехкратный среднемесячный заработок, берем в расчет средний заработок, исчисленный при начислении пособия в размере трехкратного среднего заработка, из документа «Увольнение».

В нашем примере он составил 1917,95 руб.

Нажав «кнопку-карандашик» возле суммы среднего заработка, можно посмотреть данные, для его расчета.

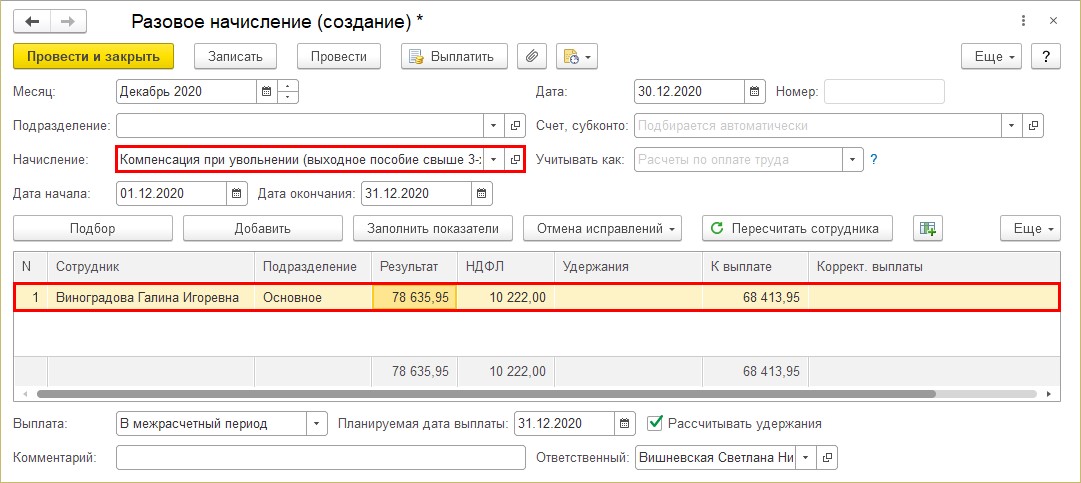

В нашем примере выходное пособие в размере, превышающем трехкратный среднемесячный заработок, начисляется за 41 рабочий день, апрель-май 2021 года (21+19 дней) и составит:

1917,95*41 день = 78635,95руб.

Сумма облагается страховыми взносами и НДФЛ.

Введем начисление данной выплаты.

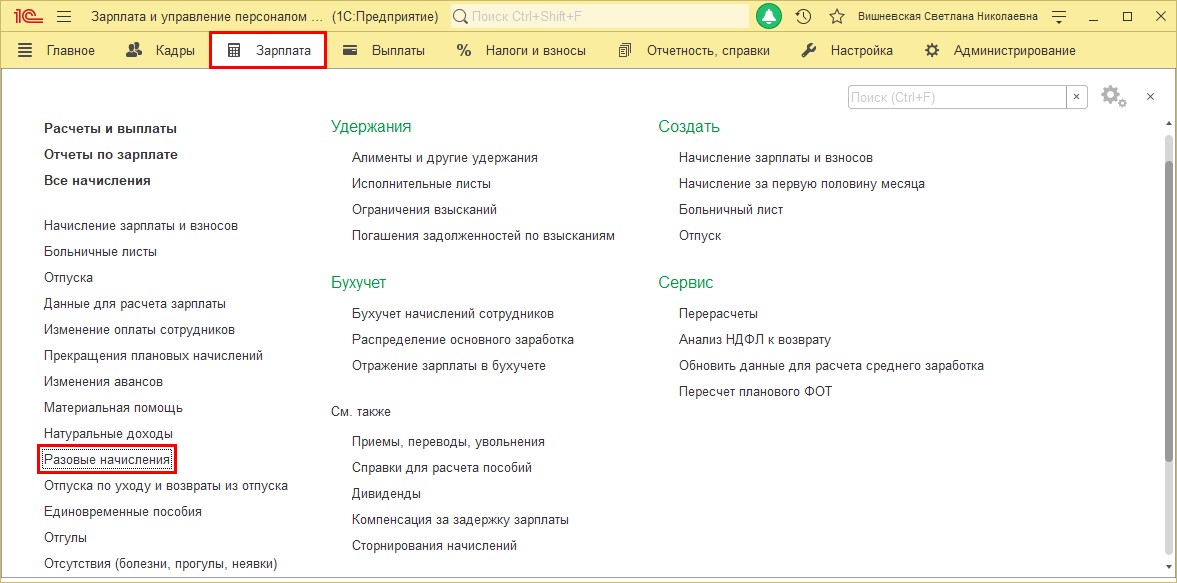

Шаг 1. Перейдите в раздел «Зарплата» - «Разовые начисления».

Шаг 2. Создайте новый документ – кнопка «Создать». Заполните документ, указав:

• месяц начисления;

• начисление – «Компенсация при увольнении (выходное пособие свыше 3-х кратного размера среднемесячного заработка)»;

• укажите сотрудника – кнопка «Подбор» или «Добавить»;

В графе результат укажите рассчитанную сумму выплаты.

Проведите документ.

Выходное пособие в размере, превышающем трехкратный среднемесячный заработок, начислено.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии