НДФЛ с дивидендов сотрудников обособленного подразделения в 1С: ЗУП ред. 3.1

- Опубликовано 07.10.2022 09:46

- Автор: Administrator

- Просмотров: 4035

Если у вас есть обособленное подразделение, то вам точно стоит обратить внимание на эту публикацию. А почему? Да потому, что начислить, удержать и перечислить НДФЛ с дивидендов сотрудников обособленного подразделения налоговым агентом необходимо не по месту нахождения обособленного подразделения, а по месту учета организации! Какими законодательными актами это регламентируется, реализовано ли это в программах 1С и что делать, если вы всё-таки оплатили налог не в ту налоговую инспекцию сейчас расскажем.

Сначала поговорим о законодательной части этого вопроса.

Если организация выплачивает дивиденды участнику, который является работником ее обособленного подразделения, то документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах НДФЛ, исчисленных, удержанных и перечисленных в бюджет, и расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, представляются по месту учета организации, а не по месту нахождения обособленного подразделения.

Это обусловлено тем, что доходы в виде дивидендов физическое лицо (участник) получает от организации, а не от обособленного подразделения и положения абз. 4, 7 п. 2 ст. 230 НК РФ не применяются.

Это подтверждается Письмом Министерства Финансов от 22 марта 2013 г. № 03-04-06/8999.

В программах 1С это тоже реализовано, рассмотрим условный пример в программе 1С: ЗУП ред. 3.1.

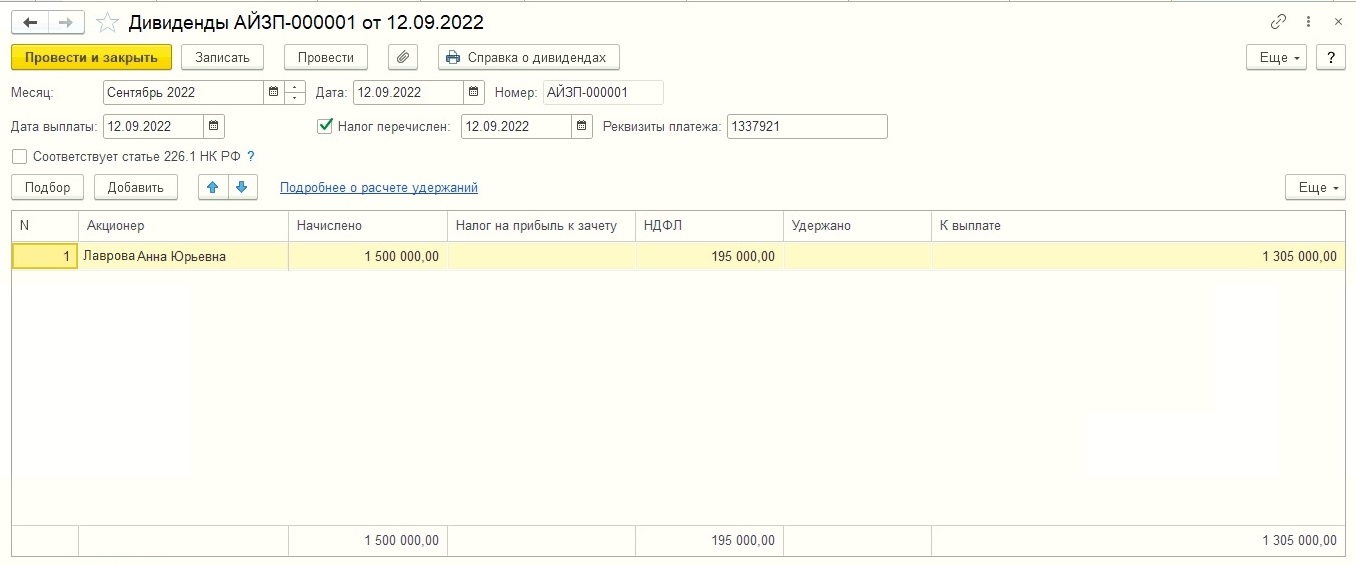

У организации открыто обособленное подразделение. НДФЛ по месту головной организации оплачивается в ФНС № 36, а по месту обособленного подразделения - в ФНС № 43. Начислим дивиденды сотруднице Лавровой А.Ю. в размере 1,5 млн рублей.

В разделе «Зарплата» сформируем начисление дивидендов в одноименном документе.

Начислено: 1 500 000 рублей

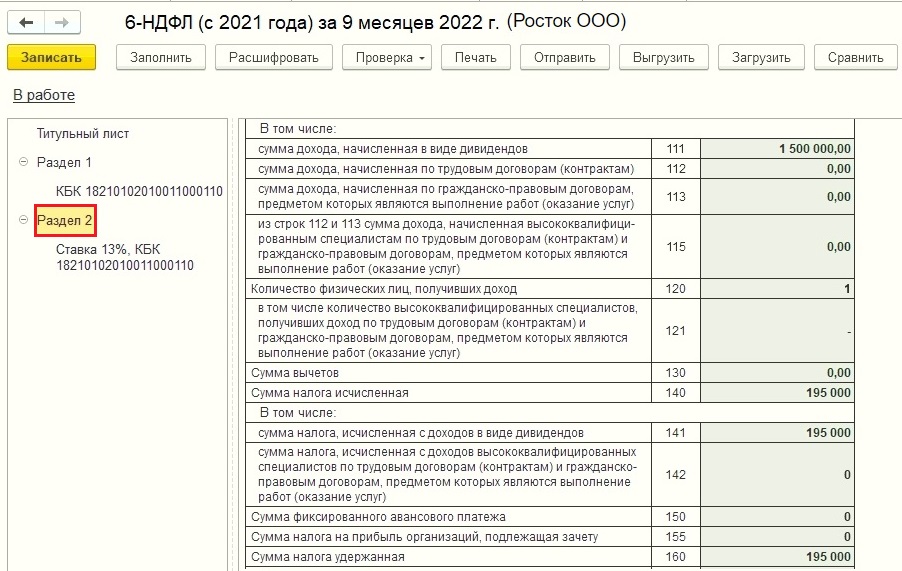

Расчет НДФЛ: 1 500 000 * 13% = 195 000 рублей

На руки сотруднику: 1 305 000 рублей

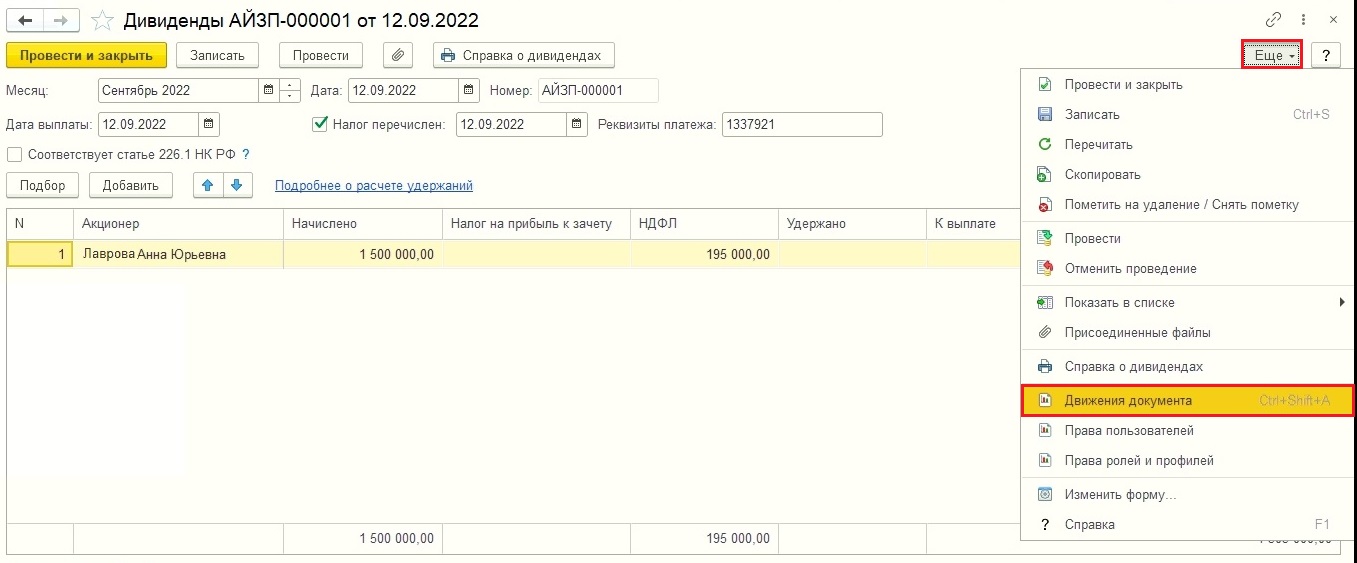

Так как в 1С: ЗУП нет проводок, мы можем только посмотреть формируемые регистры по кнопке «Еще» - «Движения документа».

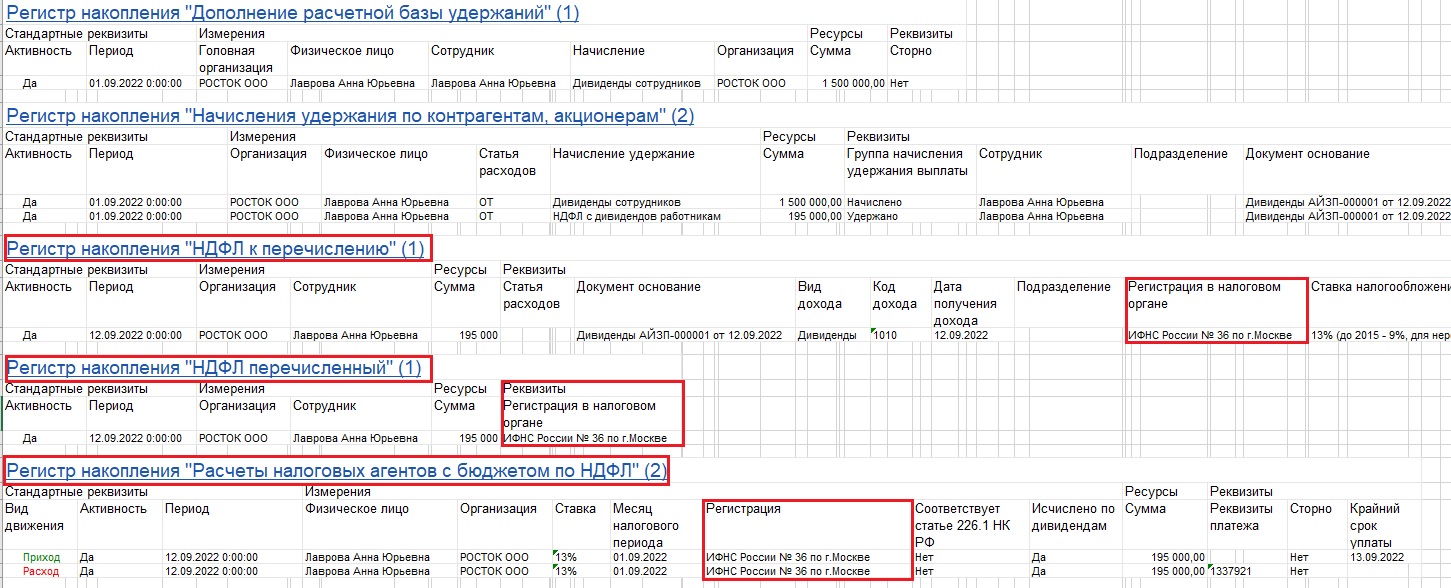

Видим, что все в регистрах, касающихся НДФД, автоматически проставлена ИФНС по месту нахождения головной организации № 36.

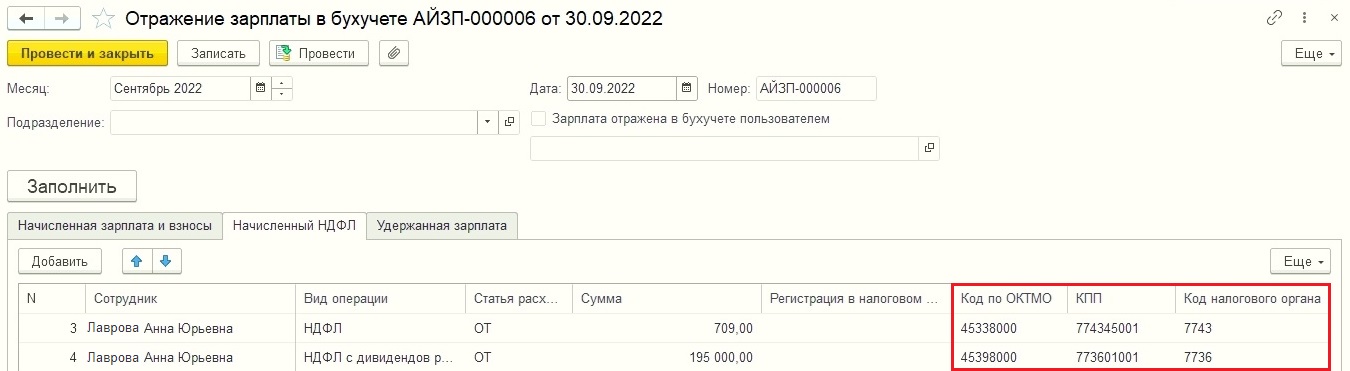

При формировании документа «Отражение зарплаты в бухучете» на вкладке «Начисленный НДФЛ» также видна разница между НДФЛ с зарплаты, начисленным по месту нахождения ОП, и НДФЛ с дивидендов, начисленным по месту нахождения головной организации.

В отчете 6-НДФЛ за 9 месяцев по месту нахождения головной организации тоже отражен исчисленный и удержанный НДФЛ с дивидендов.

Что делать, если вы по ошибке перечислили НДФЛ с дивидендов по месту нахождения обособленного подразделения?

В этом случае вы должны подать заявление с целью уточнения реквизитов платежа, так как неверно указаны ОКТМО, ИНН и КПП налогового органа.

Согласно п. 7 ст. 45 НК РФ при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджетную систему РФ, он (налогоплательщик) в течение трех лет с даты перечисления таких денежных средств в бюджетную систему РФ вправе представить в налоговый орган по месту своего учета заявление об уточнении платежа в связи с допущенной ошибкой с приложением к нему документов, подтверждающих уплату соответствующего налога, с просьбой уточнить принадлежность платежа. Данное положение распространяется и на налоговых агентов (п. 8 ст. 45 НК РФ).

Официально утвержденной формы заявление об уточнении реквизитов платежного поручения нет, поэтому оно составляется в произвольном виде.

В нем укажите:

- сведения о налогоплательщике;

- дату и номер платежного поручения;

- данные о платеже (вид налога, период, за который он уплачен);

- реквизиты, в которых допущены ошибки, с указанием их правильного значения.

Будет не лишним к заявлению стоит приложить платежки из клиент-банка, подтверждающие перечисление НДФЛ в ошибочную инспекцию.

Согласно п. 7 ст. 45 НК РФ заявление об уточнении платежа можно отправить:

• на бумажном носителе (лично или по почте);

• в электронной форме с усиленной квалифицированной электронной подписью (по ТКС или через личный кабинет).

ФНС принимает решение об уточнении платежа в течение 10 рабочих дней с даты поступления заявления.

О своем вердикте инспекция сообщит вам в течение пяти рабочих дней со дня вынесения решения (п. 6 ст. 6.1, п. 7 ст. 45 НК РФ, разд. 1 Порядка организации работы налоговых органов с невыясненными платежами, утвержденного Приказом ФНС России от 25.07.2017 N ММВ-7-22/579@).

После уточнения платежа налог считается уплаченным со дня передачи платежного поручения с ошибкой в банк.

Пени, начисленные до уточнения платежа, инспекция (пп. 1 п. 3, п. 7 ст. 45 НК РФ):

- обнулит, если ошибочная платежка передана в банк без просрочки платежа;

- пересчитает, если ошибочная платежка передана с просрочкой платежа. Период просрочки, за который уплачиваются пени, при уточнении платежа уменьшается.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту