Почему не считается вычет по НДФЛ в программах 1С?

- Опубликовано 18.02.2022 09:04

- Автор: Administrator

- Просмотров: 59950

Нам иногда кажется, что консультанты 1С скоро начнут жаловаться на нас! Почему? Да потому, что мы раскрываем все их секреты! Недавно рассказывали почему задваиваются вычеты по НДФЛ, а в этой публикации приведем сразу шесть популярных причин почему не применяется вычет по НДФЛ при начислении зарплаты в программах 1С?! В общем, продолжаем делиться ценной информацией, которую не встретишь в интернете!

Причина № 1 – Превышен лимит доходов (350 000 рублей)

Это самая популярная причина неприменения вычета по НДФЛ, наверняка именно она первой пришла в голову, когда вы прочитали тему нашей статьи.

Напомним, что согласно пп. 4 п. 1 ст. 218 НК РФ лицо не может воспользоваться вычетом с месяца, в котором облагаемый НДФЛ по ставке 13 процентов доход превысил 350 000 рублей.

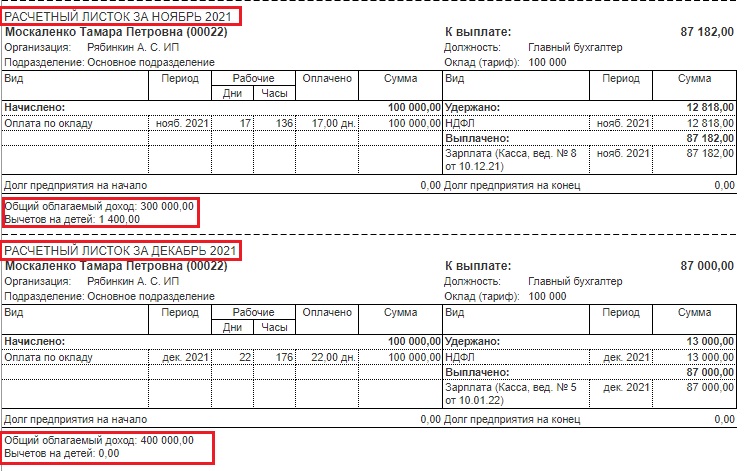

Это хорошо видно в расчетном листке: в нашем примере в ноябре общий доход сотрудницы еще не достиг предела в 350 тысяч рублей и вычет применяется, а вот в декабре наступил предел по доходам и вычета больше нет.

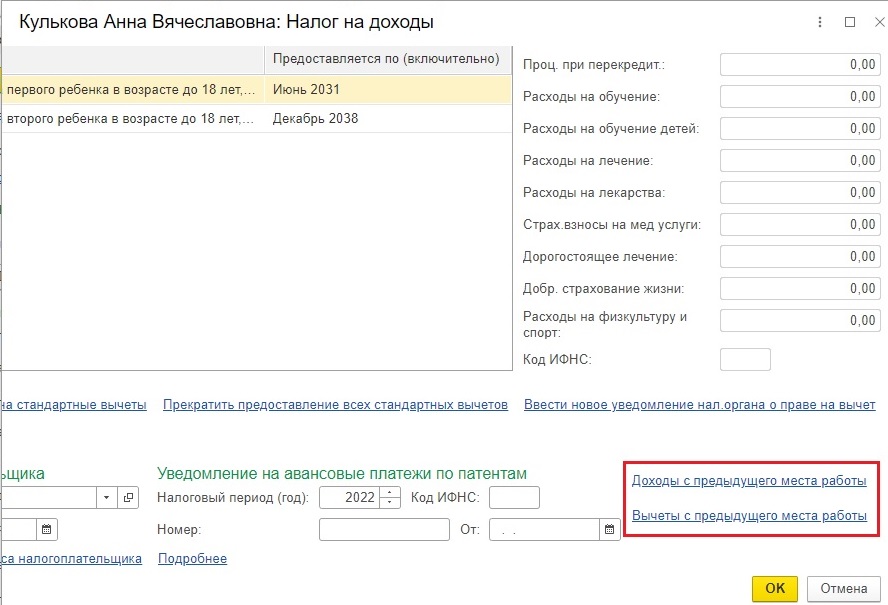

То же самое правило применяется, если вы ввели в карточке сотрудника доходы и вычеты с предыдущего места работы. 1С суммирует все доходы с самого начала года.

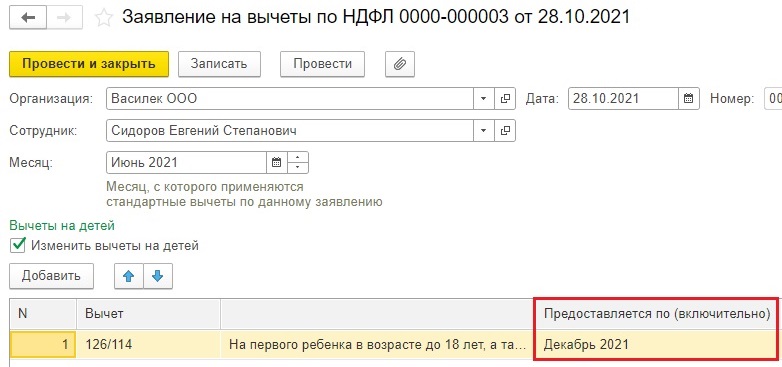

Причина № 2 – Срок предоставления вычета

При первичном вводе вычета программа автоматически ставит срок «Декабрь текущего года» в столбце «Предоставляется по (включительно)».

Не все бухгалтеры позже исправляют эту строку, часто просто забывают об этом, поэтому с января следующего года вычет естественно уже не применяется.

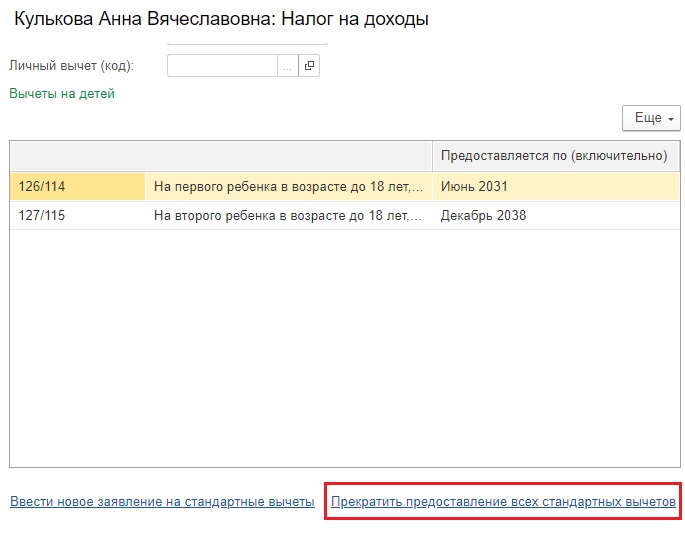

Причина № 3 – Документ прекращения вычетов

Если вышеуказанные причины исключены, то стоит проверить не введен ли документ отмены предоставления вычетов в карточке сотрудника. Возможно случайно, а может и специально.

Причина № 4 – Вычет уже применился в другом документе

Это нередкая ситуация в учете. Например, не стоит искать вычет в документах начисления зарплаты, если в течение месяца у сотрудника были расчет отпускных или больничных. Вычет будет именно там.

И наоборот, вычет может примениться в более поздних документах, например, если вы сначала ввели «Разовое начисление», а затем сделали начисление зарплаты и взносов.

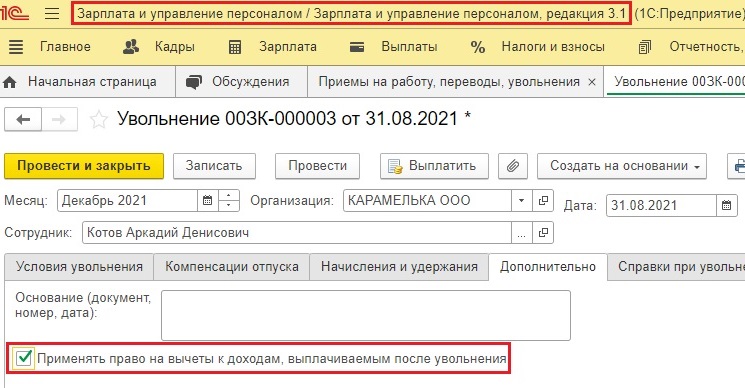

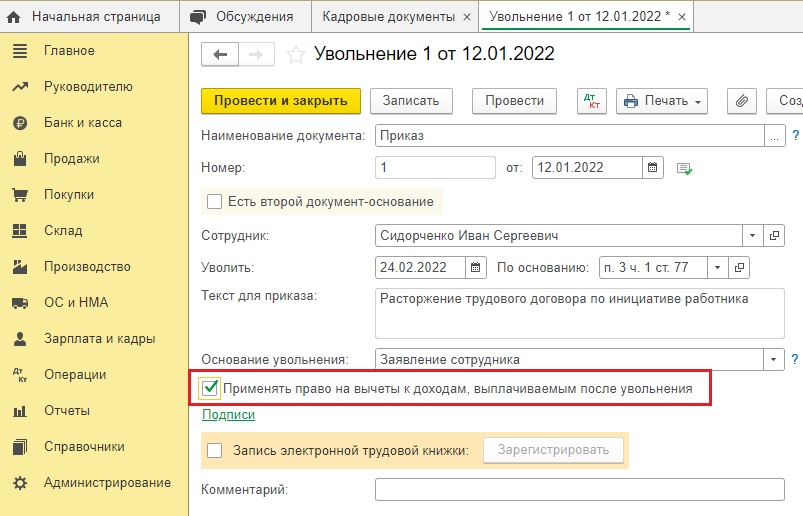

Причина № 5 – Специальная галочка в документе «Увольнение»

После увольнения сотрудник может получить доход в этой же организации (например, ему начислена премия и т.п.). Также он может быть заново принят в текущем году или на следующий день.

С недавних пор не только в 1С: ЗУП, но и в 1С: Бухгалтерии предприятия ред. 3.0 есть такая фишка: если стандартные вычеты не нужно прекращать, то в документе «Увольнение» установите флажок «Применять право на вычеты к доходам, выплачиваемым после увольнения».

Если флажок не установить, то вычеты прекратятся.

Причина № 6 – Некорректный учет

При плохом ведении учета в программах 1С и не соблюдении последовательности проведения документов можно обнаружить примененный вычет, например, майский, в документах за сентябрь.

Коллеги, может мы что-то упустили? Пишите ваши ситуации поиска вычета в комментариях.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

У сотрудника с сентября прекратилось право на стандартные вычеты на детей, так как доход превысил 350 тр. В октябре 1С не применяла вычет, в ноябре при расчета аванса почему-то применила стандартный вычет. В чем может быть ошибка?