Анализ расходов при УСН: новые возможности в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 16.04.2025 08:21

- Автор: Administrator

- Просмотров: 10087

Проверяя учет в организации или ИП, применяющих упрощенную систему налогообложения, до последнего времени бухгалтер вынужден был тратить много сил и времени, чтобы проверить корректность включения сумм в расходы. Помощниками в этом нелегком деле ему были отчет «Анализ учета по УСН», оборотно-сальдовые ведомости (общие и по каждому счету отдельно), универсальный отчет. Но, как показывает практика, далеко не всем удалось разобраться с нюансами работы этих документов, и, за неимением иных удобных инструментов проверки, анализ расходов производился чаще всего вручную. Приходилось просматривать огромные цепочки документов, по крупицам выискивать возможные ошибки... Многие всё чаще задавались вопросом: «А точно ли упрощёнка действительно такая упрощенная?», ведь гораздо быстрее и легче можно разобраться с расходами на общей системе налогообложения, чем на УСН. И наконец-то разработчики 1С уделили внимание этой давней проблеме, и в релизе 3.0.173 в программе 1С: Бухгалтерия предприятия в разделе «Отчеты» появился новый отчет «Расходы УСН». Как им пользоваться, расскажем в этой статье.

Безусловно, можно пользоваться и старыми отчетами-помощниками, они работают в том же режиме.

Но сегодня всё внимание новому отчету «Расходы УСН» в разделе меню «Отчеты».

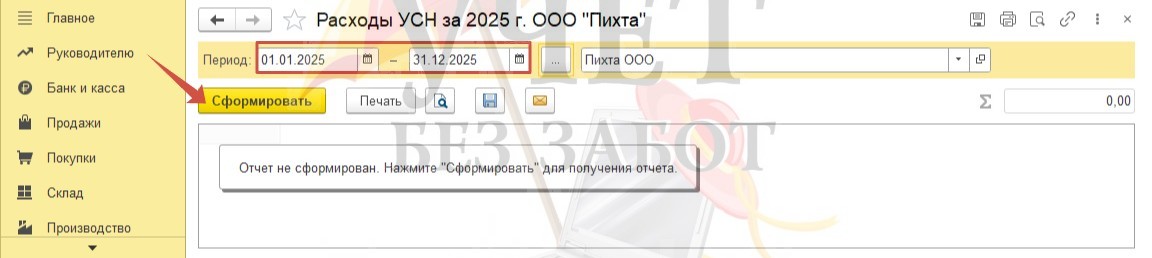

Давайте рассмотрим, как устроен отчет на примере организации ООО «Пихта», применяющей упрощенную систему налогообложения с объектом «Доходы минус расходы». Сформируем отчет за 2025 год.

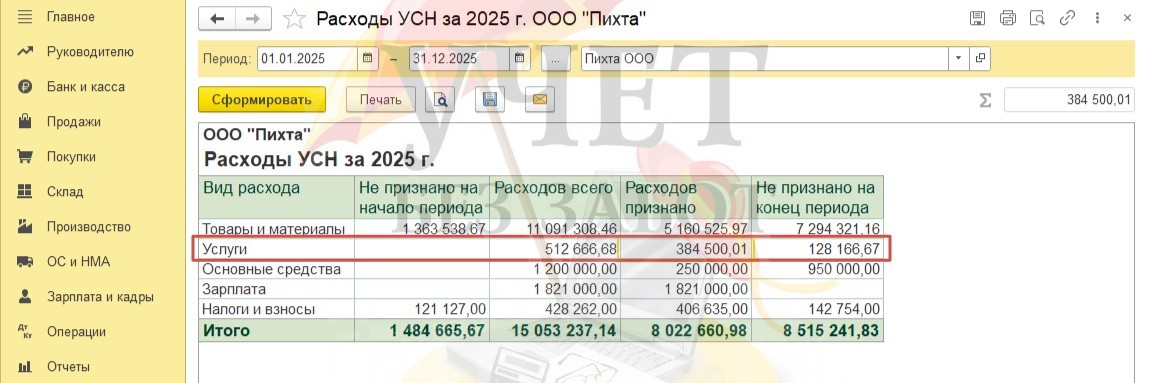

Сначала давайте обратим внимание на внешний вид отчета.

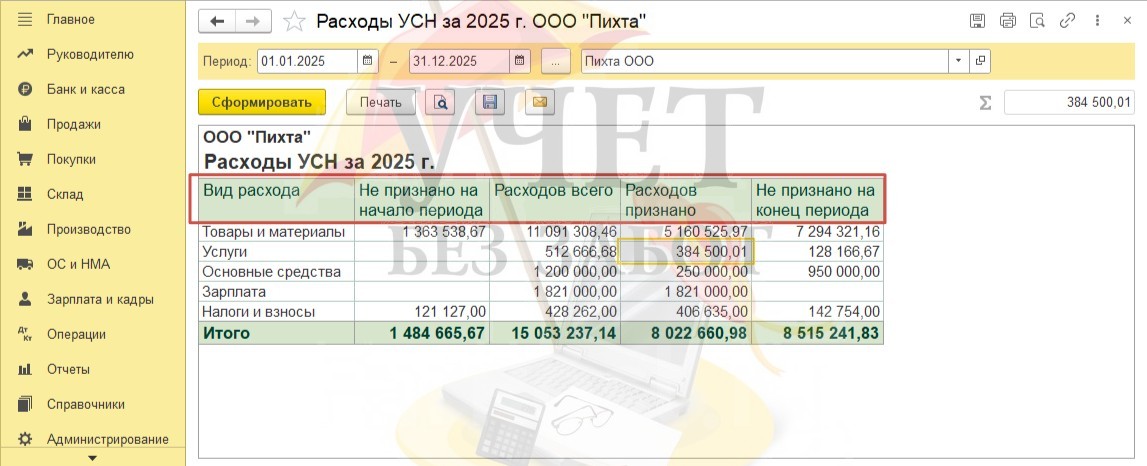

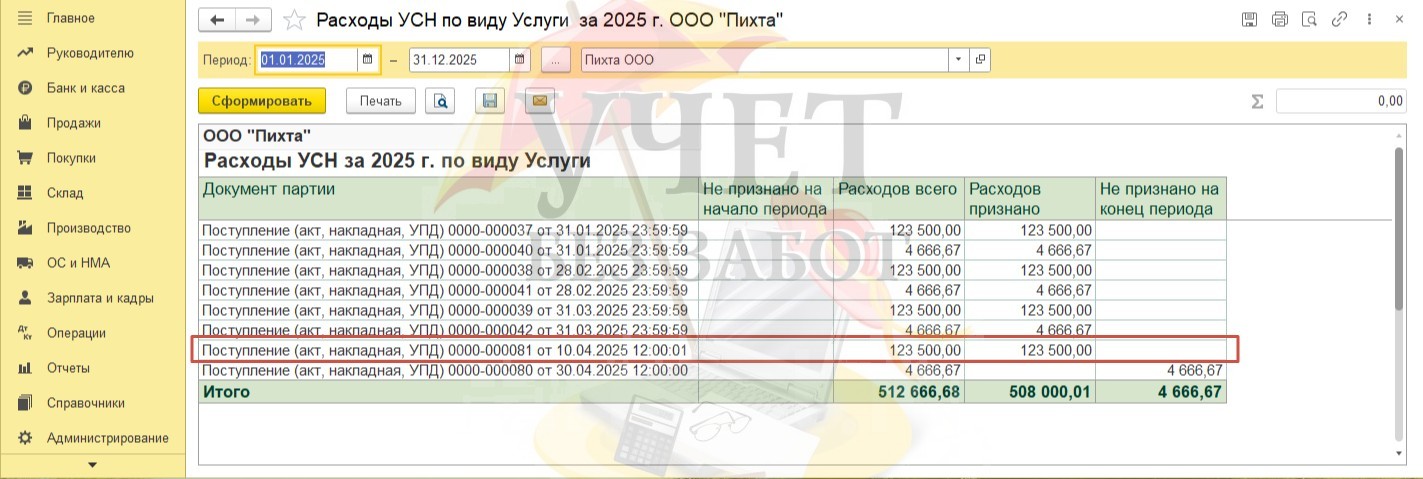

Сформировав его за определенный период, мы можем произвести общую оценку суммы расходов. При этом расходы сгруппированы по видам. А также в отдельные колонки вынесены суммы непризнанных расходов на начало и конец периода, понесенных и признанных расходов за период, выбранный в шапке отчета.

Кроме этого, в отчете предусмотрена детальная расшифровка каждой строки. Так, например, по отчету мы видим, что у нас есть стоимость услуг, расходы по которым понесены, но не включены в расходы. Видим оставшуюся сумму на конец периода. Дважды щелкнем по заинтересовавшей нас строке «Услуги».

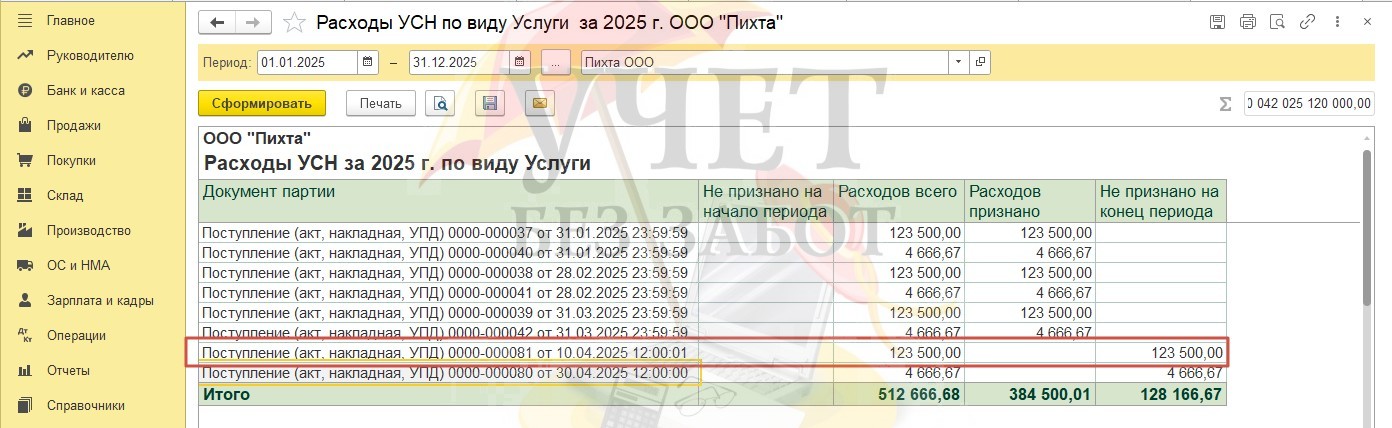

Программа производит подробную детализацию в разрезе документов. Это очень удобно. Видим, что по документу поступления от 10.04 понесены расходы в размере 123 500. Но при этом на конец периода они не признаны.

Отчет предусматривает еще более глубокую расшифровку. Дважды щелкнем по выделенной строке с проблемным поступлением услуг.

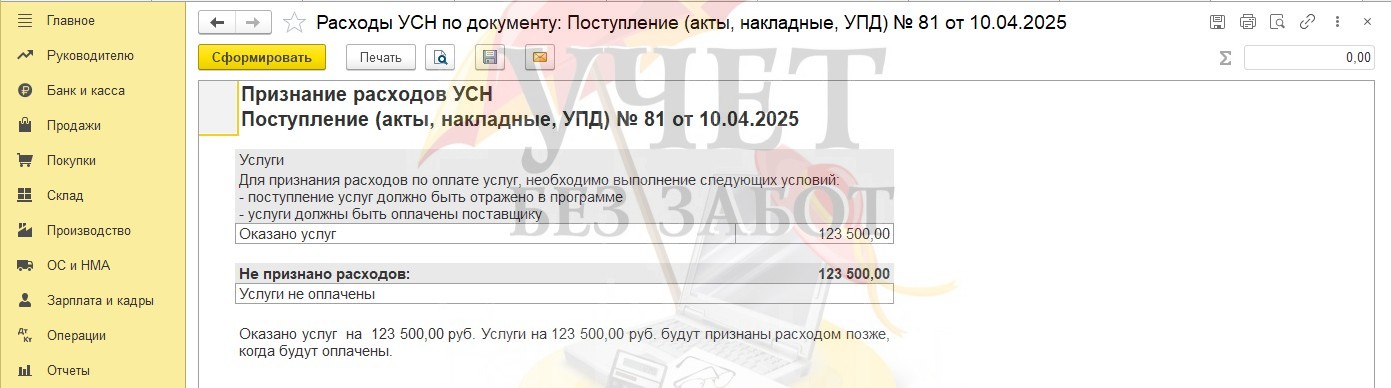

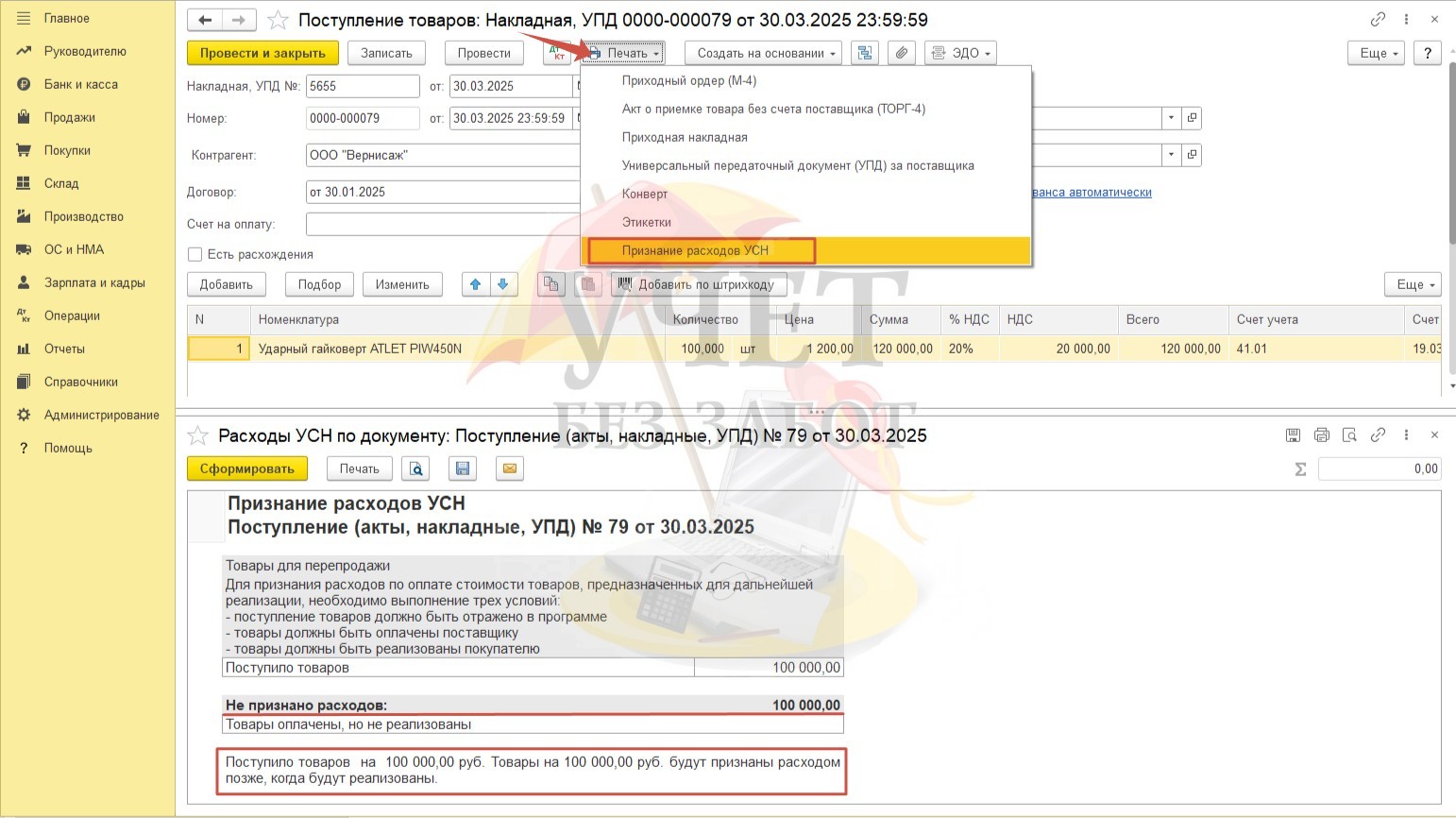

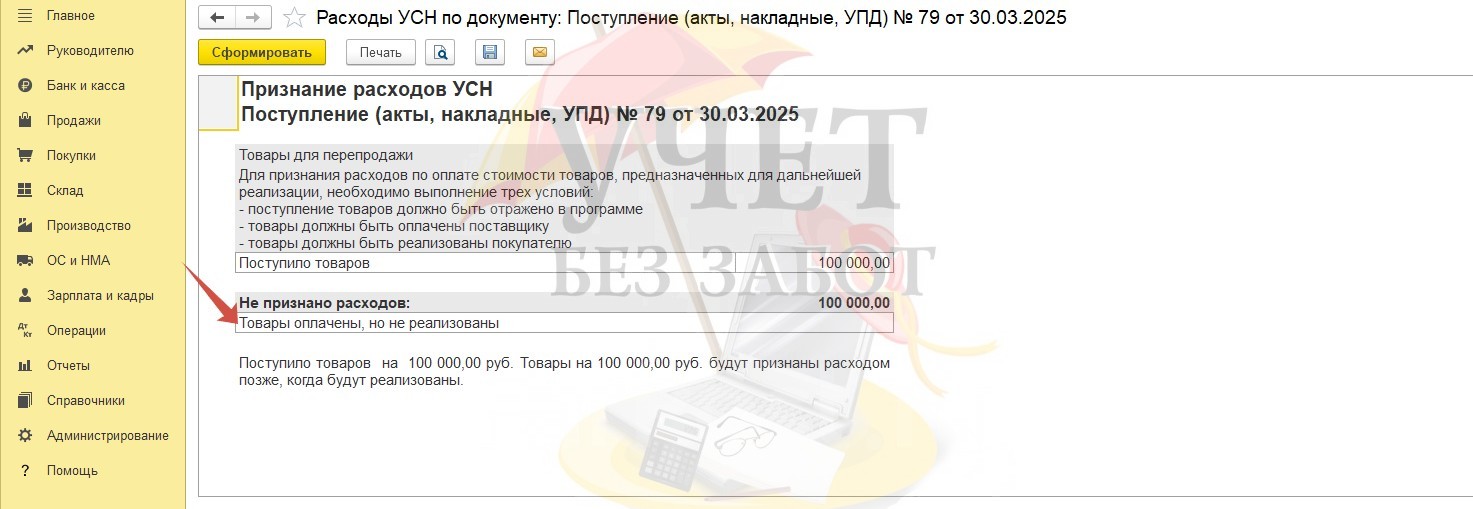

На этом этапе программа напоминает пользователю о том, какие условия должны быть соблюдены в общем случае, для того чтобы расходы были признаны в целях налогового учета. В нашем случае это услуги. Для того чтобы стоимость услуг была включена в расходную часть, их поступление должно быть отражено в программе, и они должны быть оплачены поставщику.

В поле под строкой «Не признано расходов:» программа сообщает нам причину, по которой расходы являются не признанными в нашем конкретном случае - услуги не оплачены.

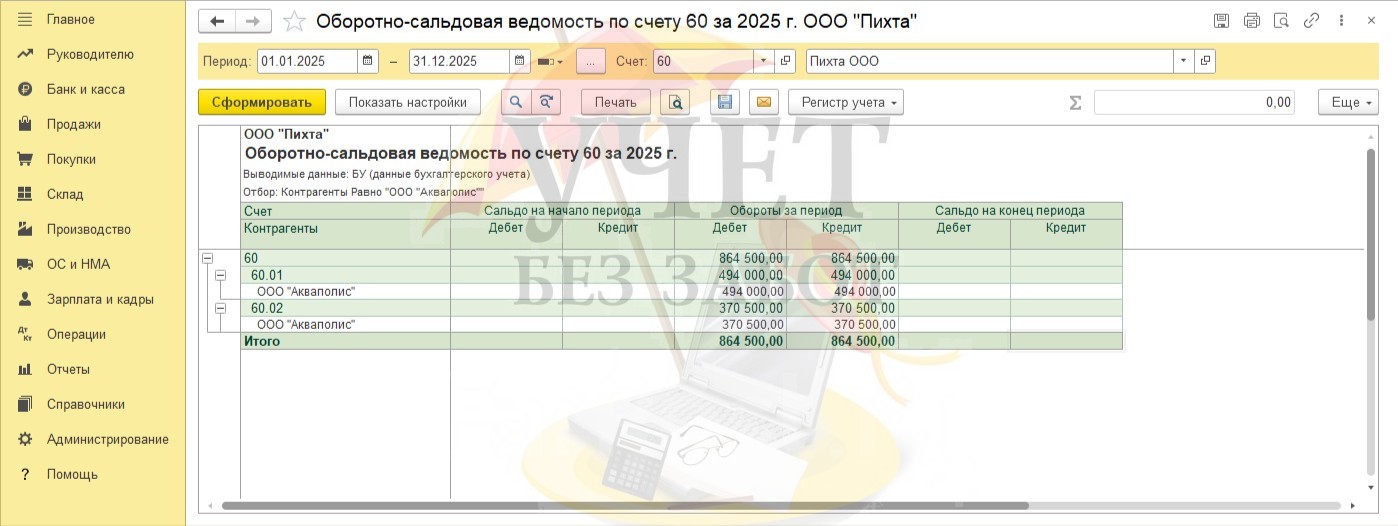

В разделе «Отчеты» сформируем оборотно-сальдовую ведомость по счету 60, чтобы удостовериться, что задолженность по данному поступлению действительно присутствует. Однако отчет свидетельствует об обратном. Поступления оплачены, и задолженности нет.

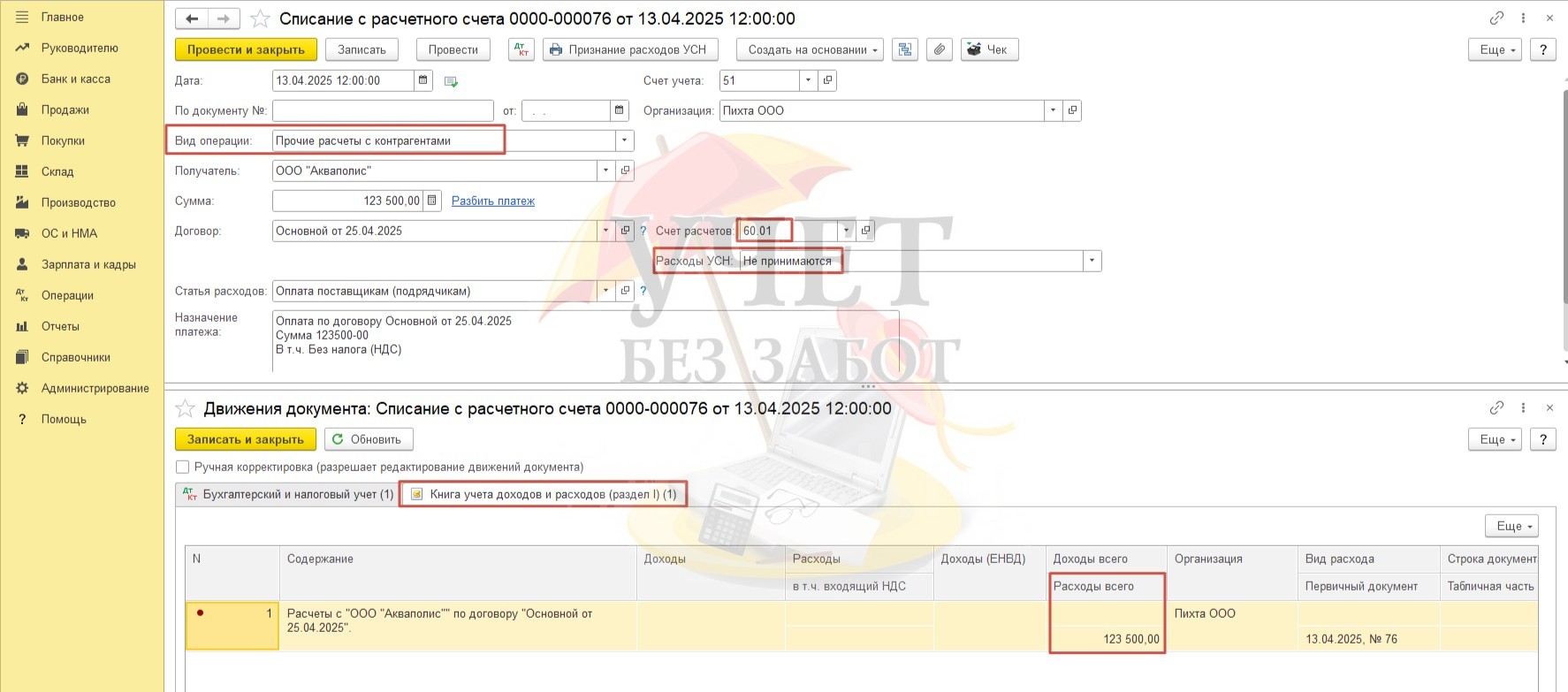

Такая ошибка произошла оттого, что в документе «Списание с расчетного счета» при оплате задолженности некорректно выбран вид операции «Прочие расчеты с контрагентами», а в поле «Расходы УСН» указано значение «Не принимаются». При таком проведении задолженность по счету 60 закрывается, но в расходы сумма не попадает. Мы специально смоделировали такую ошибку, чтобы продемонстрировать, как с помощью новых инструментов программы 1С можно найти ошибку в учете, не потратив на это много времени.

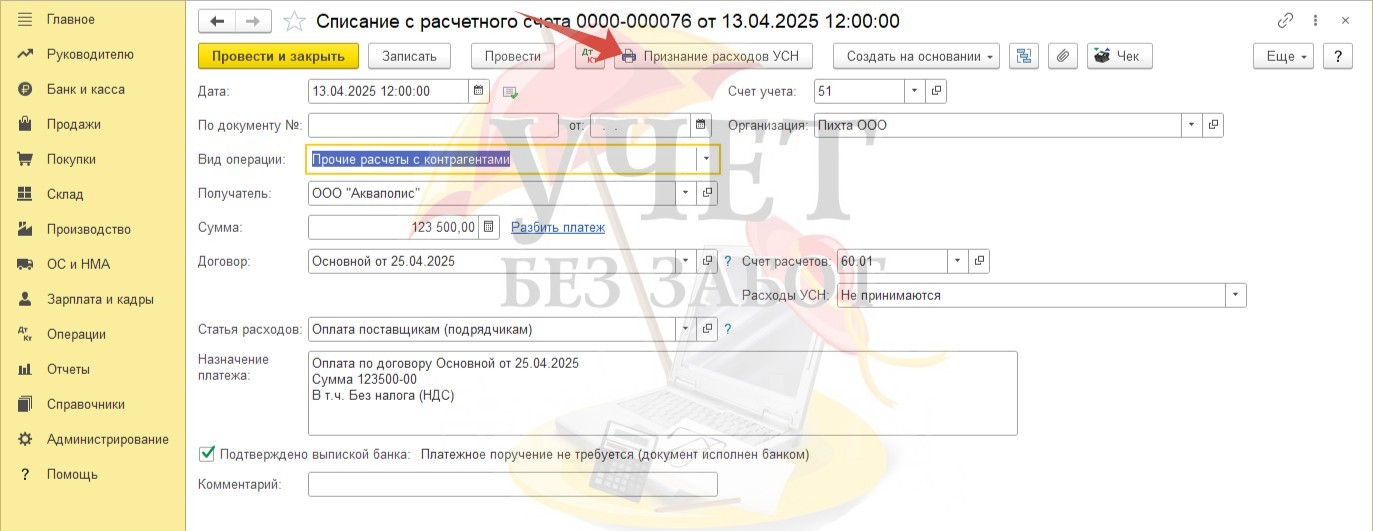

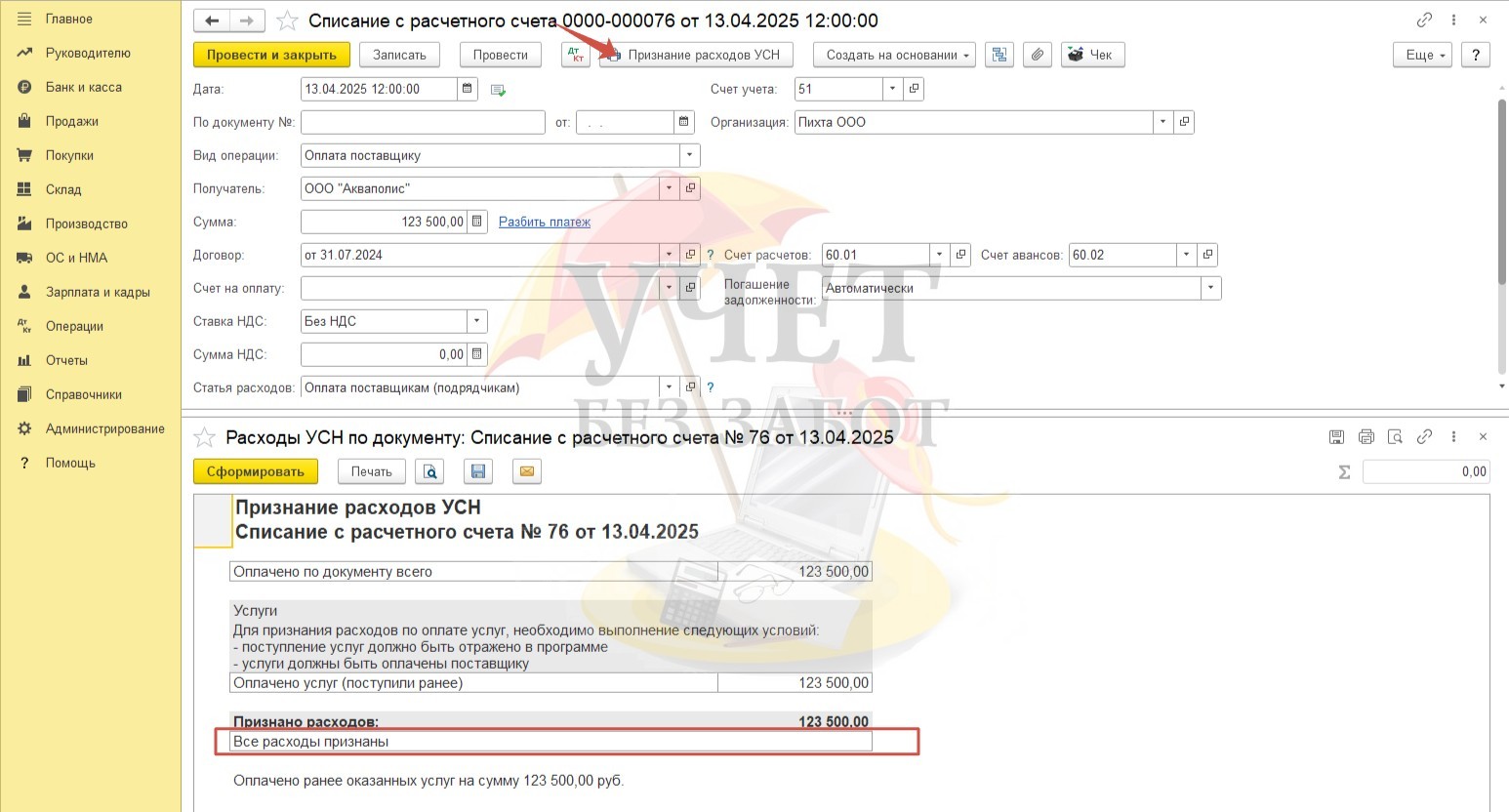

Также хотим обратить ваше внимание на новый функционал в документе «Списание с расчетного счета». Нажмем на кнопку «Признание расходов УСН».

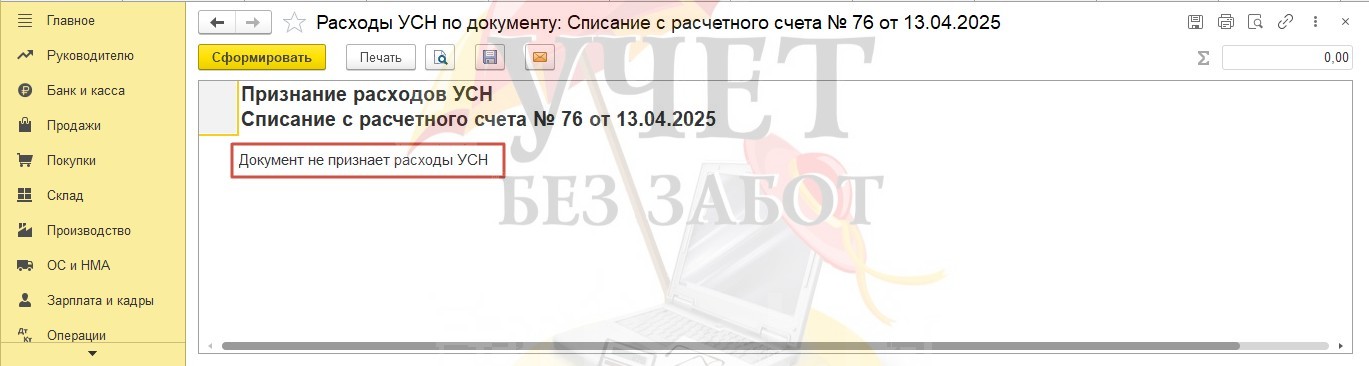

Отчет указывает, что сумма не попала в расходы.

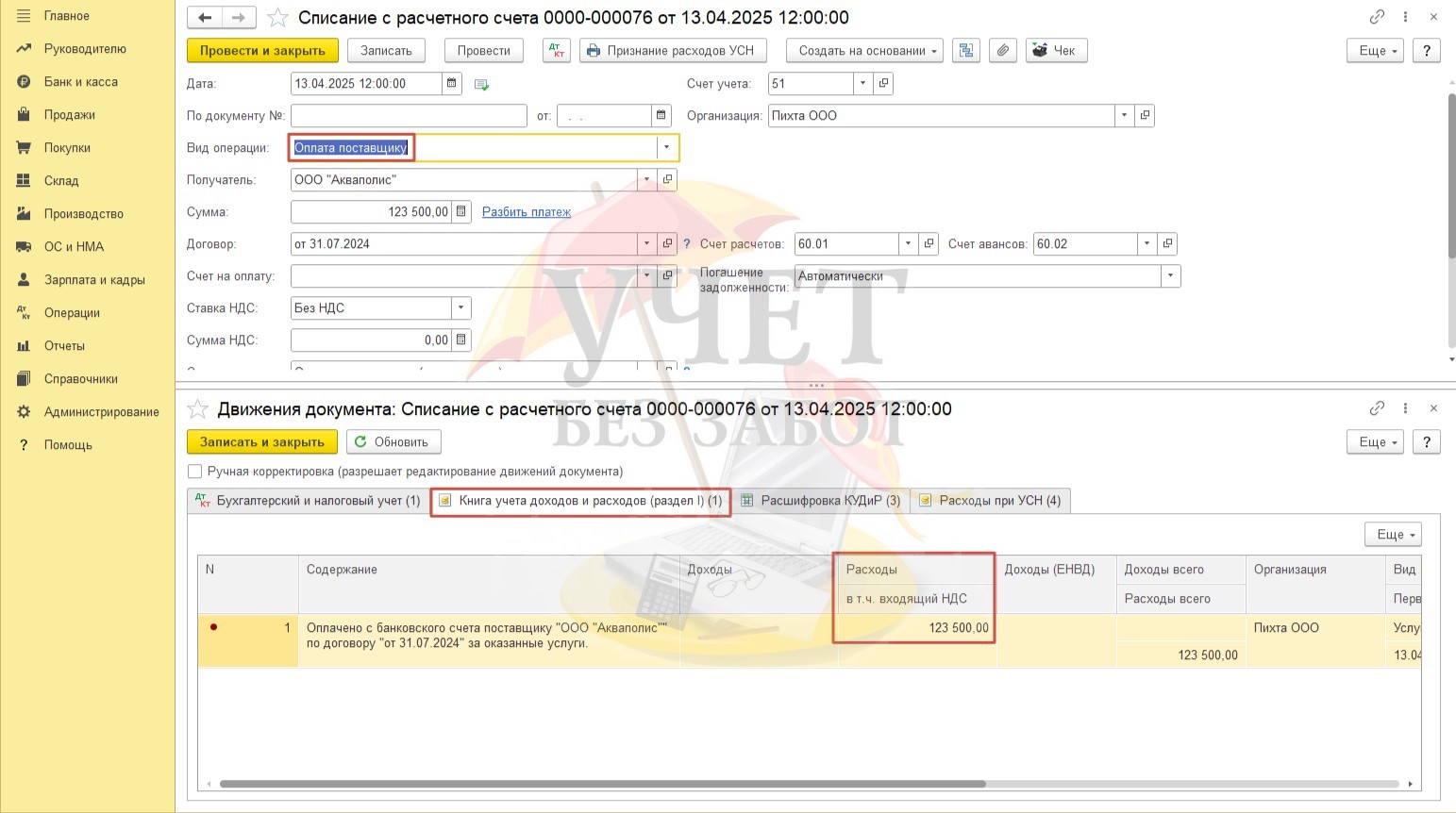

Исправим ошибку, выбрав корректное значение «Оплата поставщику» в поле «Вид операции». Теперь при проведении документа на вкладке «Книга учета доходов и расходов (раздел I)» сумма отражена по колонке «Расходы», а не только по колонке «Расходы всего».

Давайте еще раз сформируем отчет «Признание расходов УСН». Программа сообщает, что теперь все расходы признаны.

Переформировав отчет «Расходы УСН» в разрезе документов, также фиксируем, что на конец периода сальдо по поступлению отсутствует – расходы признаны в периоде в полной сумме.

Также обращаем ваше внимание, что аналогичный функционал «Признание расходов УСН» представлен в документах, связанных с признанием расходов УСН.

Так, отчет можно сформировать в документе «Поступление товаров», «Списание с расчетного счета», «Реализация товаров».

Для примера откроем поступление товаров от поставщика ООО «Вернисаж». Отчет «Признание расходов УСН» доступен при нажатии на кнопку «Печать».

В отчете видим информационное сообщение о том, что стоимость товаров будет признана в расходах после реализации.

При этом обратите внимание, что в отчете доступен переход к документам, связанных с признанием расходов УСН.

А после перехода к списку при необходимости можно зайти и в сам документ.

Как вы сами убедились, новый функционал программы очень удобен в применении. С таким инструментом проверка сумм в непростой системе признания расходов при упрощенной системе налогообложения станет гораздо легче.

Но и есть один минус в этом отчете: программа показывает в нем ВСЕ ошибки – и прошлых лет, и текущие. И как исправлять это – нужно думать и решать индивидуально. Универсального способа исправления таких ошибок нет.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Это ве было и в обычном УСН показано. ВСЕ, кроме материалов которые никак не проализировать. И что они сделали?? А ничего) Спасибо. Пожалуйста. Даже цифры которые в самом отчете и когда провалишься в него не совпадают))