Как отразить операции по овердрафту в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 27.02.2025 08:19

- Автор: Administrator

- Просмотров: 9802

Овердрафт (от англ. «overdraft» – перерасход) – это популярная банковская услуга, позволяющая получить денежные средства в пределах установленного лимита при отсутствии собственных средств на счету. Такой вид краткосрочного кредитования в наше время является очень востребованным. Используя овердрафт, многие организации и физические лица решают одну из частых проблем, с которой рано или поздно сталкиваются все представители бизнеса – нехватка оборотных средств. В сегодняшней публикации мы на практическом примере рассмотрим особенности отражения операций по овердрафту в программе 1С: Бухгалтерия предприятия ред. 3.0.

Условия примера: организация ООО «Интеграл» применяет общую систему налогообложения. С целью пополнения оборотных средств компания заключила договор кредитования в форме овердрафта с ПАО «Сбербанк». Банком одобрен лимит в размере 600 000 руб. Проценты, комиссия и сумма основного долга списываются банком безакцептно.

Операции, которые следует отразить в программе:

20.02.2025 года с расчётного счета организации списана комиссия за открытие линии овердрафта в фиксированном размере - 2900 руб.;

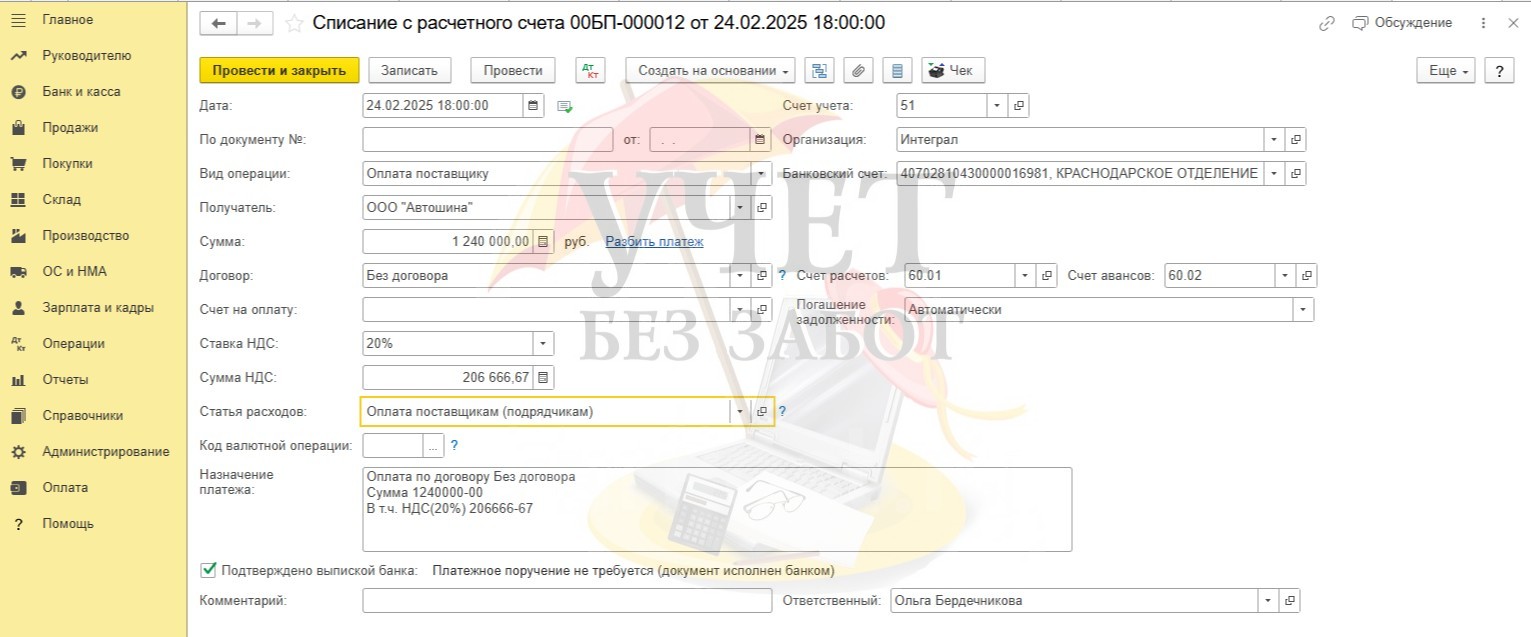

24.02.2025 года организация ООО «Интеграл» произвела предварительную оплату своему поставщику ООО «Автошина» в размере 1 240 000 руб. (в т.ч. НДС – 206 666, 67); остаток денежных средств по расчетному счету до момента проведения платежа составляет 820 000 руб.;

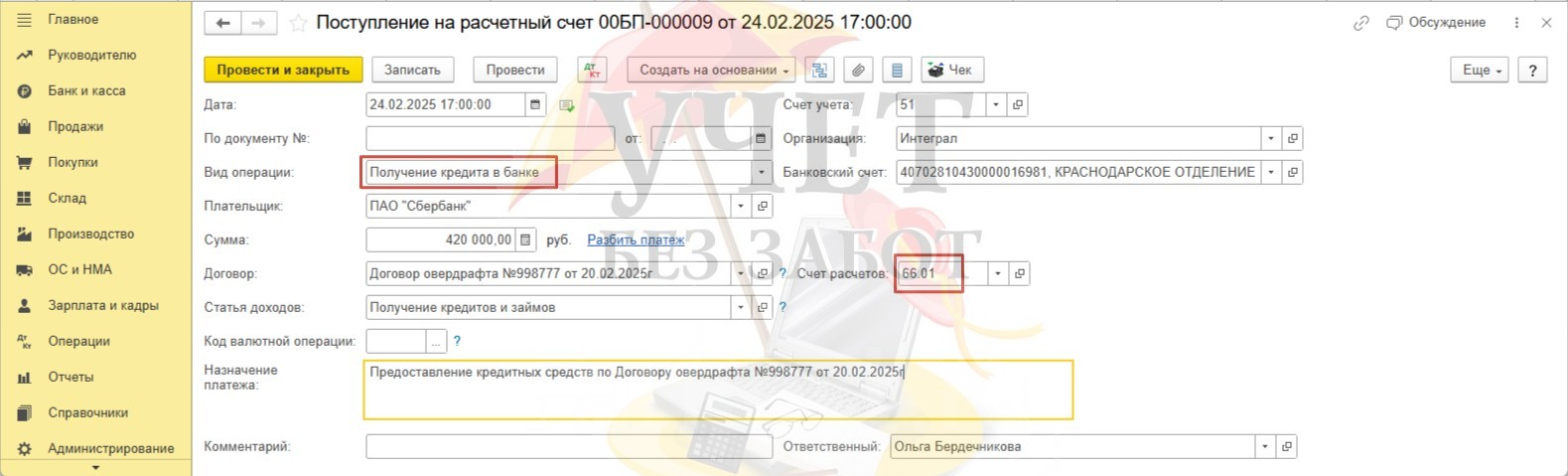

24.02.2025 года на расчетный счет организации поступили денежные средства по договору овердрафта в размере суммы, недостающей для оплаты платежа– 420 000 руб. (1 240 000 – 820 000);

26.02.2025 года на расчетный счет организации поступила оплата от покупателя в размере 500 000 руб.; произошло погашение долга по овердрафту в полном размере;

28.02.2025 года с расчётного счета организации списаны проценты по договору овердрафта за месяц.

Алгоритм действий бухгалтера в 1С: Бухгалтерии предприятия ред. 3.0

Шаг 1. Отражение в учете комиссии за предоставление овердрафта

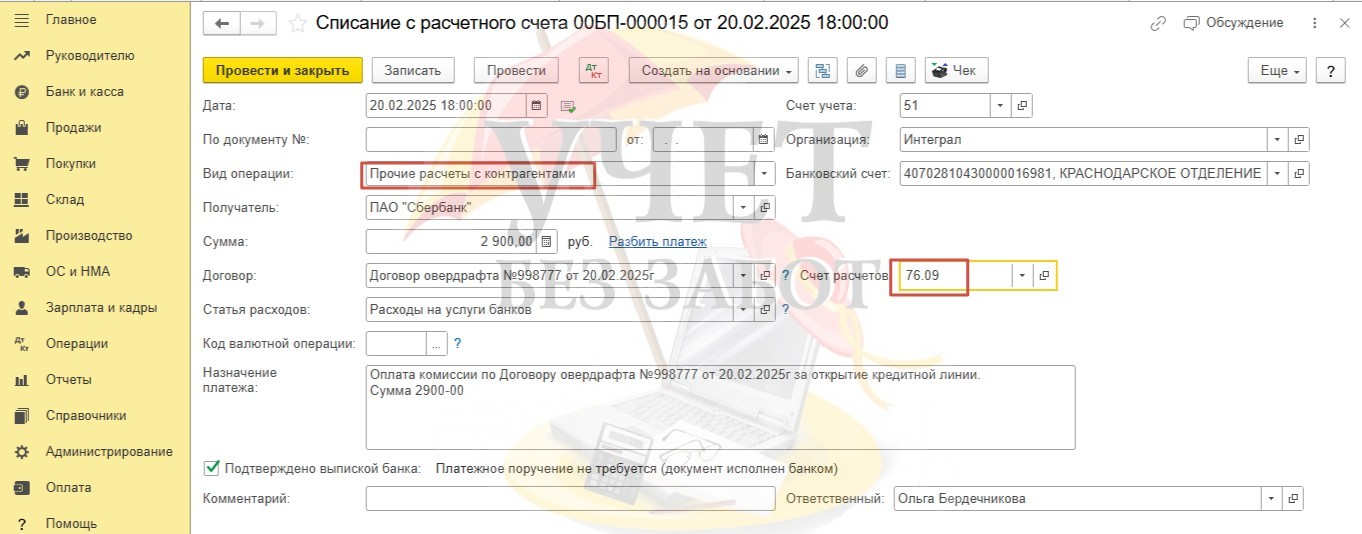

Для отражения факта уплаты комиссии банку за предоставление овердрафта в разделе меню «Банк и касса» - «Банковские выписки» зарегистрируем документ «Списание с расчетного счета».

В поле «Вид операции» следует выбрать значение «Прочие расчеты с контрагентами», в поле «Счет расчетов» - счет 76.09.

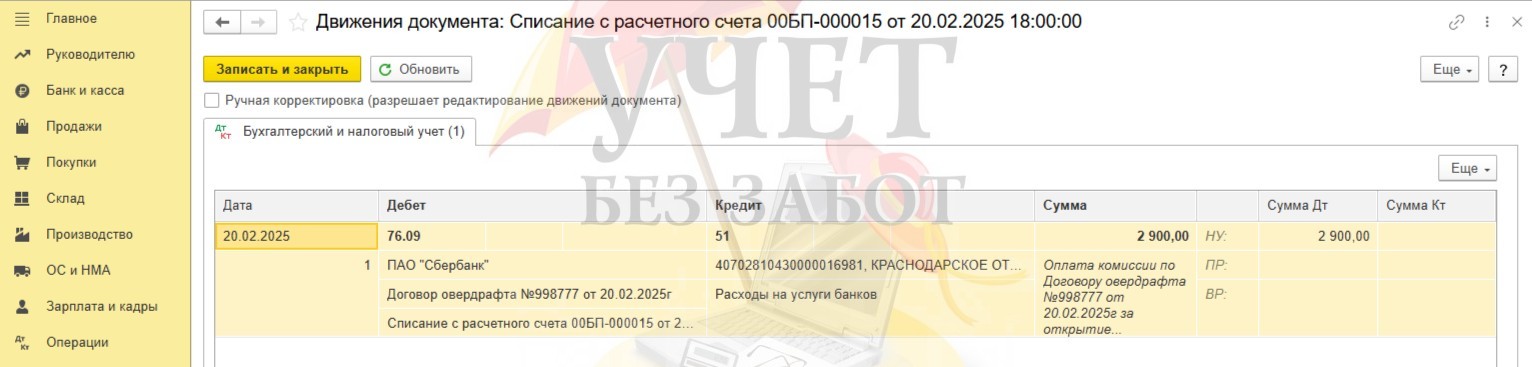

При проведении будет сформирована проводка: Дт 76.09 Кт 51 на сумму удержанной банком комиссии.

Согласно законодательству, комиссию за предоставление овердрафта в фиксированном размере организация учитывает в составе прочих расходов, связанных с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ).

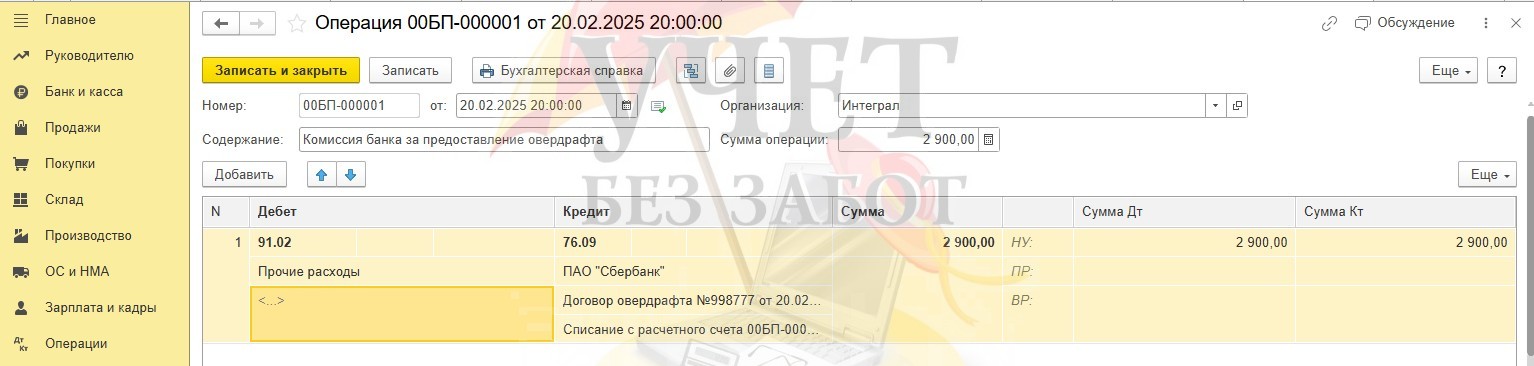

Для включения в расходы суммы уплаченной комиссии для целей бухгалтерского и налогового учета воспользуемся ручной операцией. Зарегистрируем документ «Операция» в разделе меню «Операции» - «Операции, введенные вручную» по кнопке «Создать».

Отнесем расходы на счет 91.02 в составе прочих.

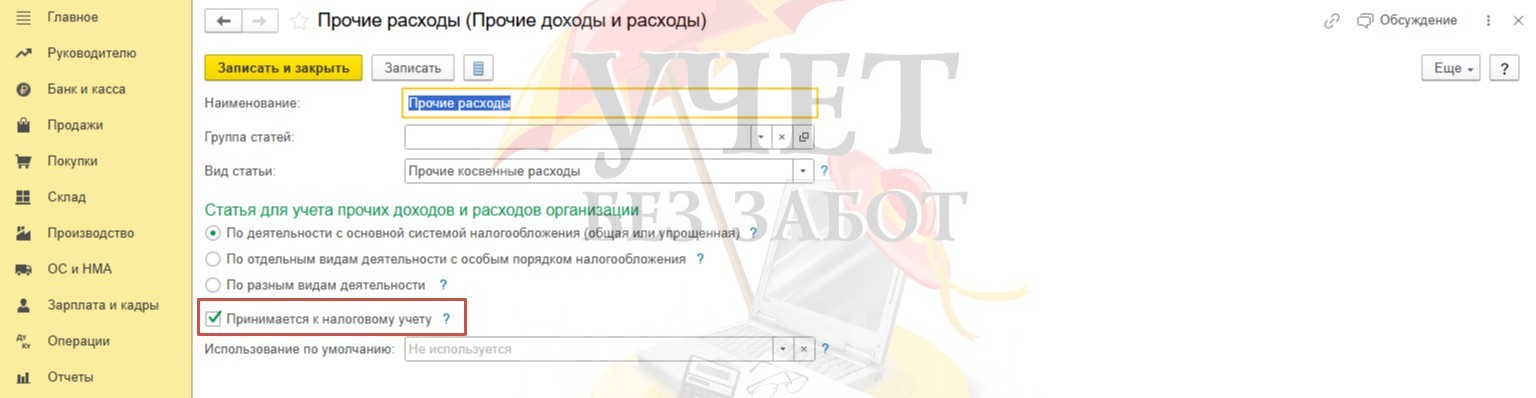

Обратите внимание, в настройках субконто прочих доходов и расходов установлен флаг «Принимается к налоговому учету».

Благодаря этой галочке данная сумма автоматически попадет в декларацию по налогу на прибыль.

Шаг 2. Списание в счёт оплаты поставщику с использованием кредитных средств

В разделе меню «Банк и касса» выберем пункт «Банковские выписки» и создадим документ «Списание с расчётного счета».

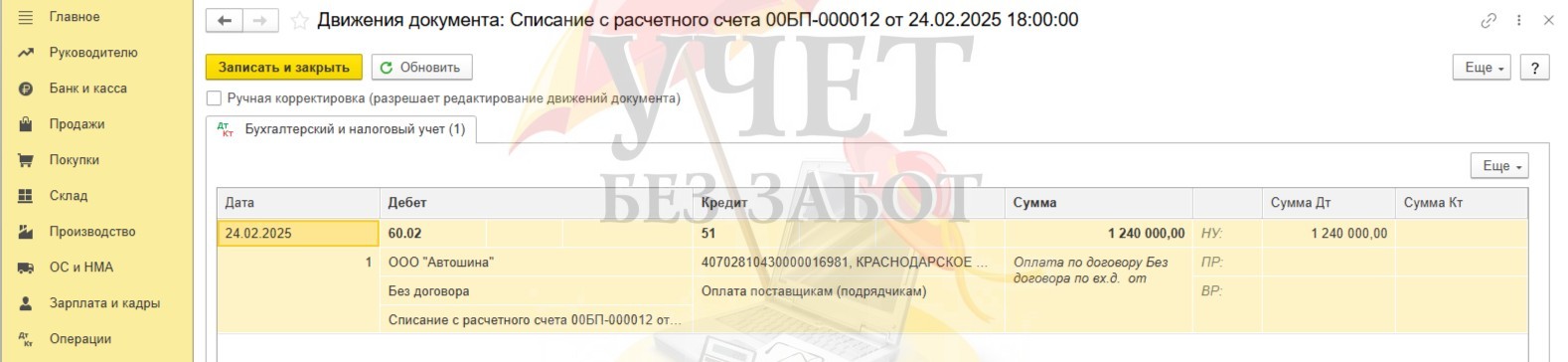

Будут сформированы стандартные проводки – сумма списана с расчетного счета, образовалась задолженность нашего поставщика.

Списание производится в общем порядке, несмотря на то что на момент совершения платежа на расчетном счете не хватает собственных средств для оплаты полной суммы.

Шаг 3. Выдача овердрафта

Напомним, что по условиям нашего примера остаток денежных средств на расчетном счете организации до момента проведения платежа (Шаг 2) составляет 820 000 руб.

За 24 февраля был совершен один платеж на сумму 1 240 000 руб. В рамках договора по овердрафту банк предоставляет денежные средства, которых не хватило для оплаты платежей за день в переделах лимита. В нашем случае сумма составила 420 000 руб.

Для отражения полученных средств зарегистрируем документ «Поступление на расчетный счет» в разделе меню «Банк и касса» - «Банковские выписки».

Важно выбрать верное значение для поля «Вид операции» - «Получение кредита в банке». И обратите внимание на счет расчетов – 66.01. Это счёт учета краткосрочных кредитов.

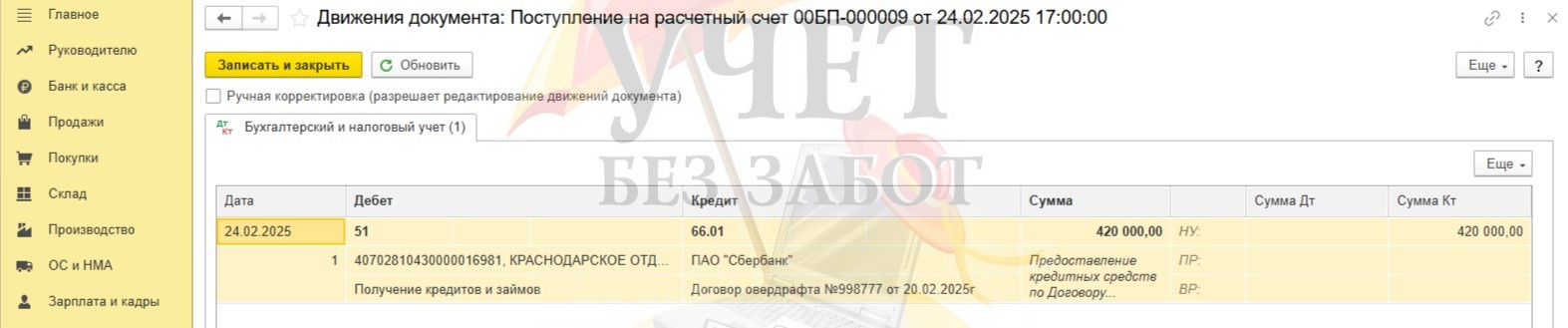

После проведения документа сформированы корректные проводки.

Шаг 4. Погашение овердрафта

Впоследствии, когда на конец дня на расчетном счете организации будет оставаться сумма собственных средств, банк самостоятельно произведёт удержание долга по овердрафту.

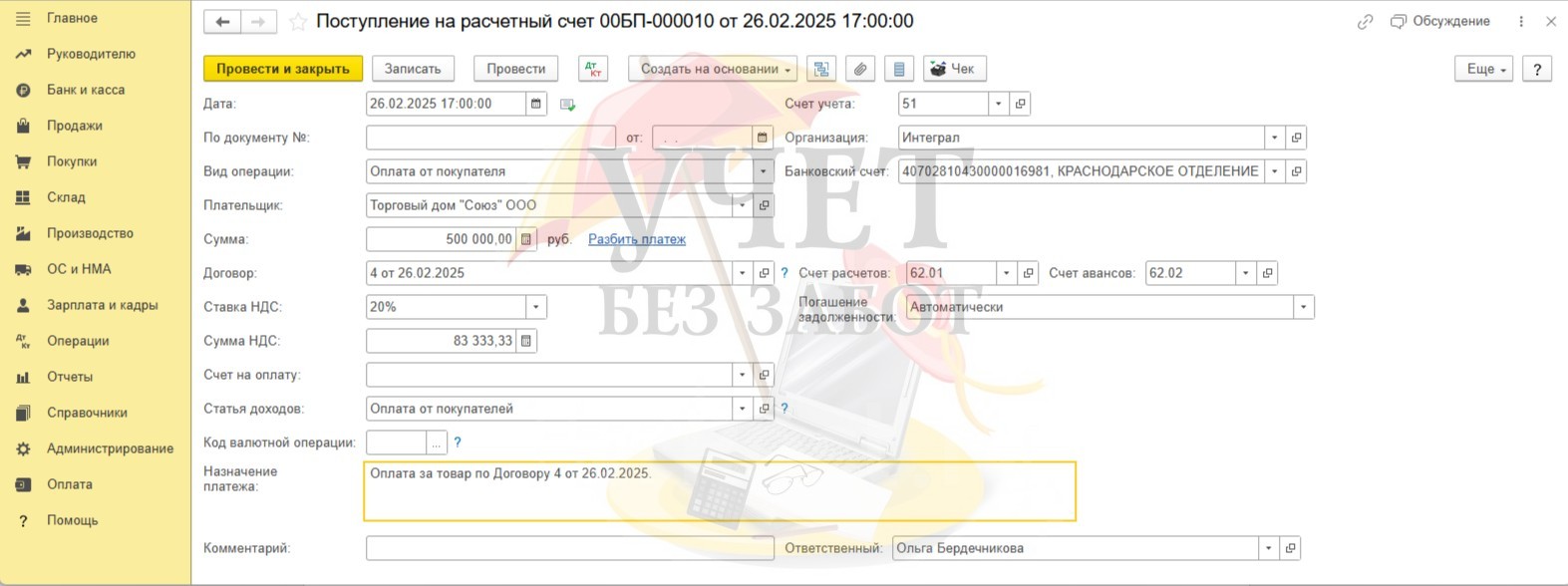

Так, по условиям нашего примера 26 февраля на расчетный счет организации поступила оплата от покупателя в размере 500 000 руб.

Для отражения указанной операции зарегистрируем в программе документ «Поступление на расчётный счёт» в разделе меню «Банк и касса» - «Банковские выписки».

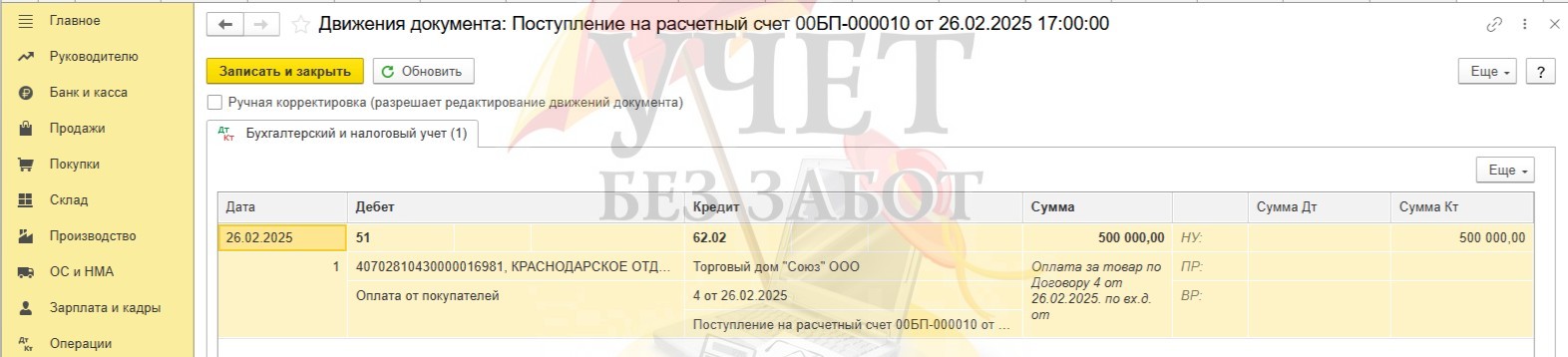

Сформирована стандартная проводка – поступившая сумма корректно отражена на счетах бухгалтерского учёта.

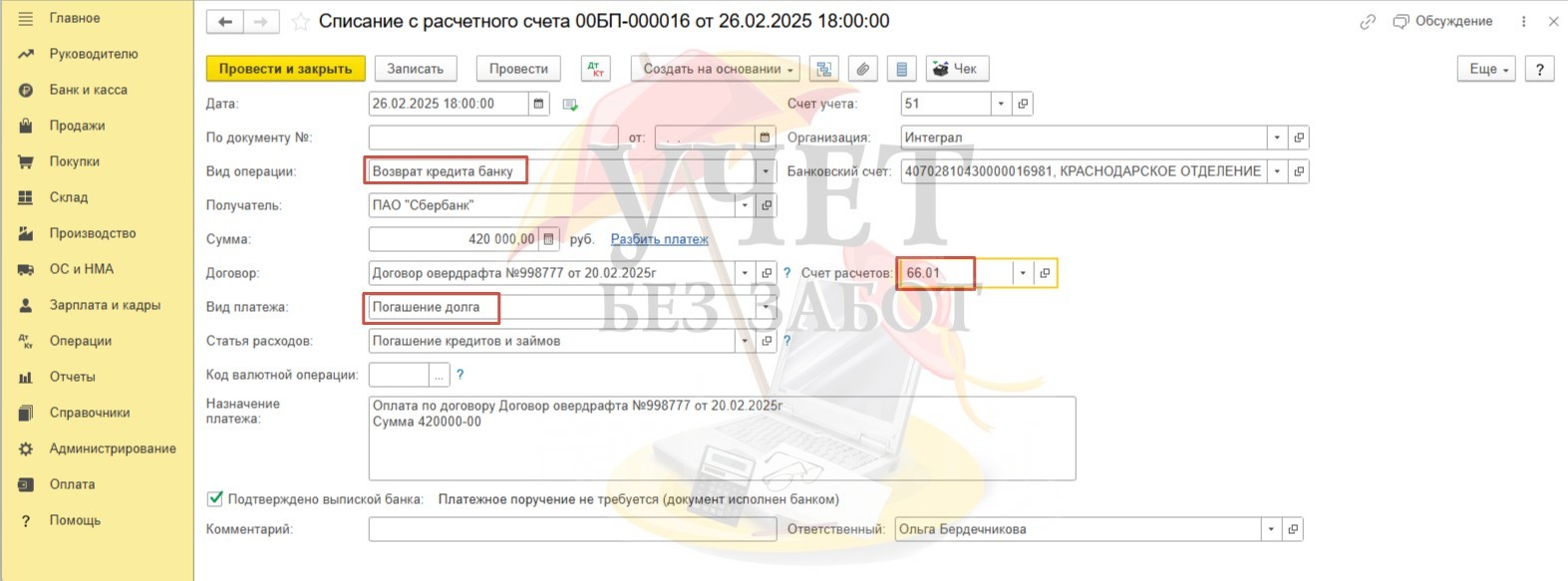

За 26 февраля операций по расчётному счету больше не было. Остаток на конец дня составил 500 000 руб. Этой суммы хватает, чтобы погасить ранее выданную сумму овердрафта.

Для отражения операции по списанию долга воспользуемся документом «Списание с расчетного счета» в разделе меню «Банк и касса» - «Банковские выписки».

Обратите внимание, что при списании основного долга следует выбрать вид операции «Возврат кредита банку», а также для поля «Вид платежа» нужно выбрать значение «Погашение долга». Счет учета выберем 66.01, как и ранее, когда отражали поступление средств по овердрафту.

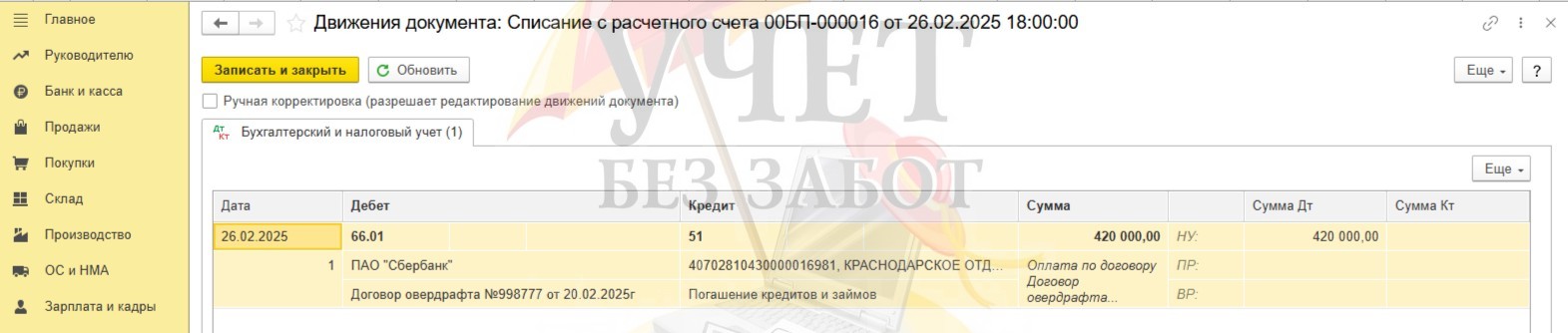

При проведении документа видим корректное формирование проводок – сумма списана с расчётного счёта в пользу погашения кредита.

Если на конец дня суммы собственных средств не хватает для погашения овердрафта, банк будет удерживать кредитные средства частями, по мере поступлений денежных средств на расчётный счёт.

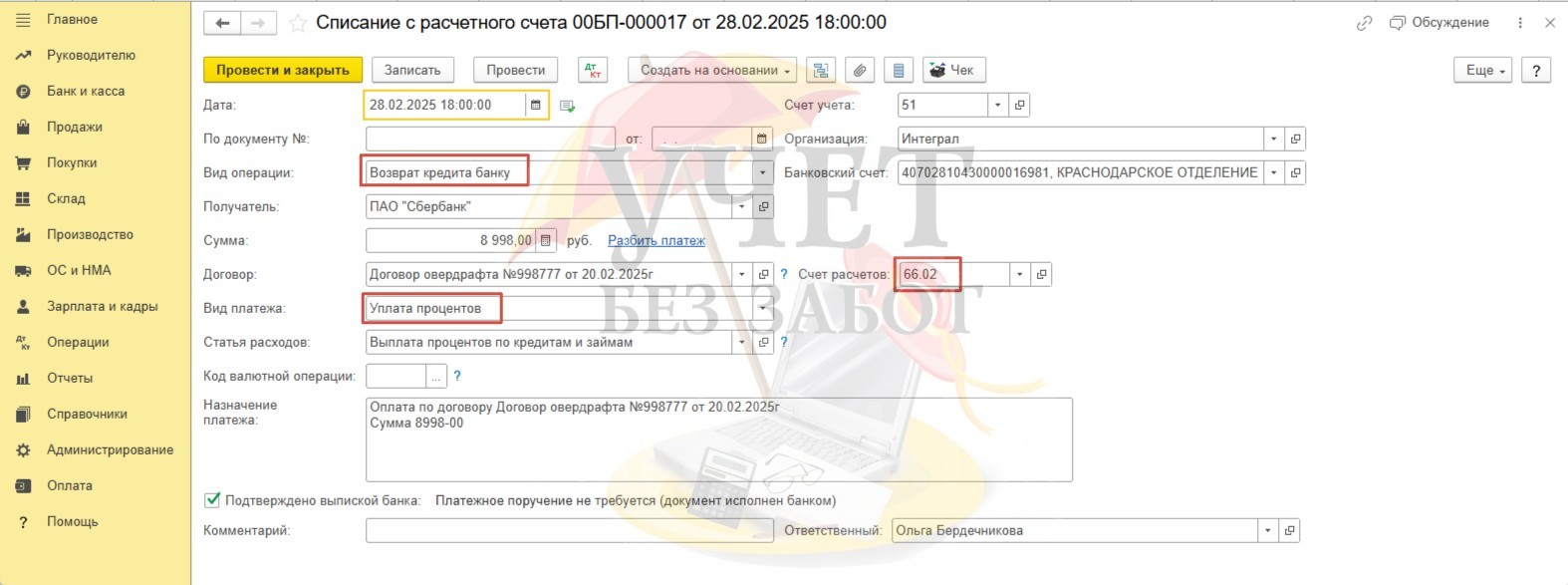

Шаг 5. Отражение в учете процентов по овердрафту

Для отражения удержания процентов по кредиту зарегистрируем документ «Списание с расчетного счета» в разделе меню «Банк и касса» - «Банковские выписки».

В документе следует выбрать корректный вид операции – «Возврат кредита банку». В поле «Вид платежа» нужно выбрать значение «Уплата процентов». Для учета процентов по краткосрочным кредитам используется счет 66.02.

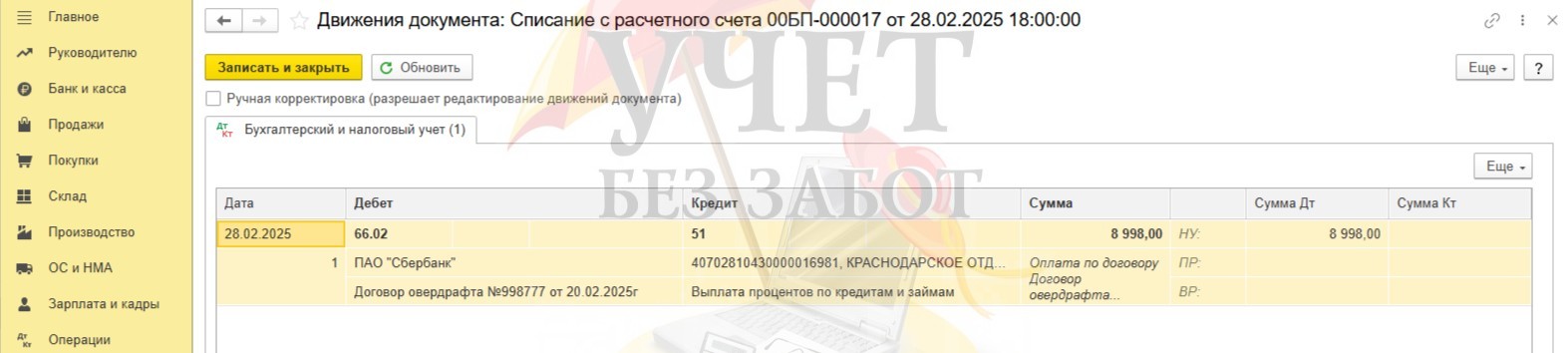

После проведения проверим сформированные проводки. Все верно – сумма процентов погашена.

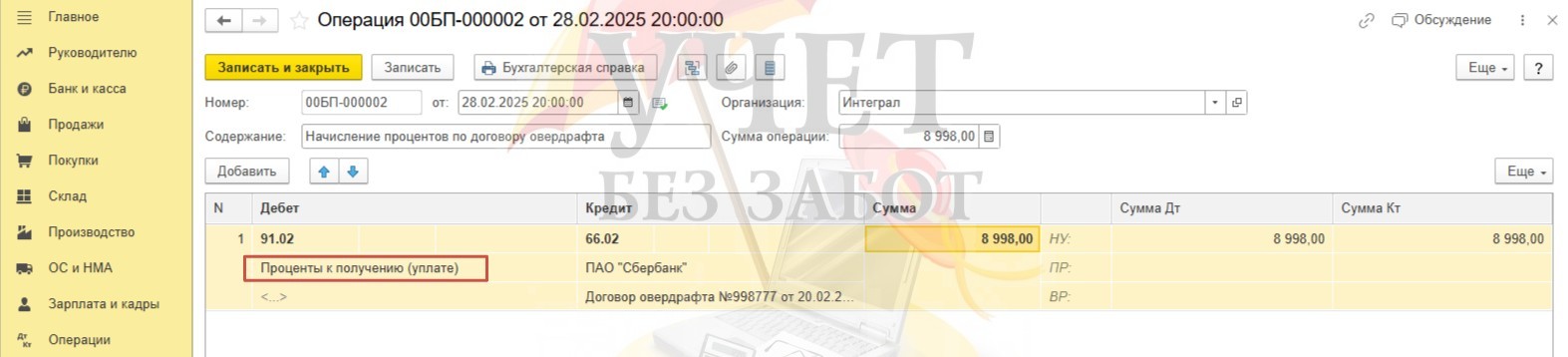

Теперь отразим в программе начисление процентов. Как и для комиссии будем использовать ручную операцию. Создадим документ «Операция» в разделе меню «Операции» - «Операции, введенные вручную».

Сумму процентов по овердрафту отнесем на счет 91.02 по субконто прочих доходов и расходов «Проценты к получению (уплате)».

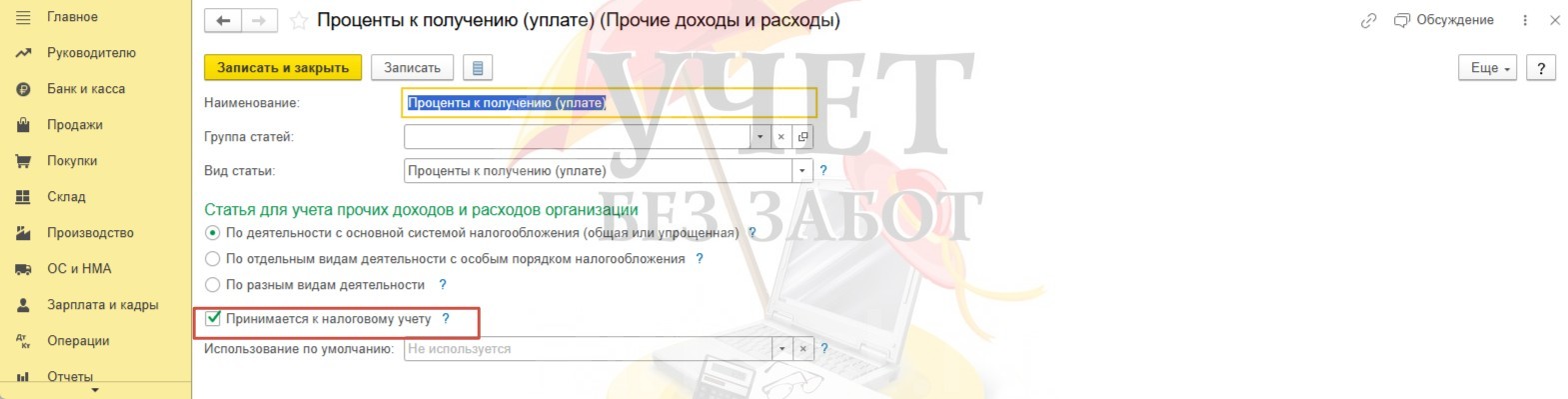

При этом в настройках статьи затрат установлен флаг «Принимается к налоговому учету». Это означает, что сумма будет учтена при расчете налога на прибыль.

Для контроля расчетов с банком по договору овердрафта в разделе меню «Отчеты» - «Оборотно-сальдовая ведомость по счету» можно сформировать оборотно-сальдовую ведомость по счету 66 с разбивкой по субсчетам.

Видим, что у нас всё закрылось корректно, остатков нет, никто никому ничего не должен.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии