В расчете по страховым взносам нет ошибок, а ФНС отказывает в приеме: что делать?

- Опубликовано 19.10.2021 07:42

- Просмотров: 20791

В последнее время мы часто наблюдаем такую картину у наших клиентов: РСВ сформирован автоматически, встроенная проверка не показывает проблем, а из ФНС приходит отказ с целым списком невнятных ошибок. Причины появления таких ошибок-«невидимок» не только в РСВ, но и в отчете 4-ФСС разберем в этой публикации.

Безусловно, сначала необходимо всё-таки проверить отчет:

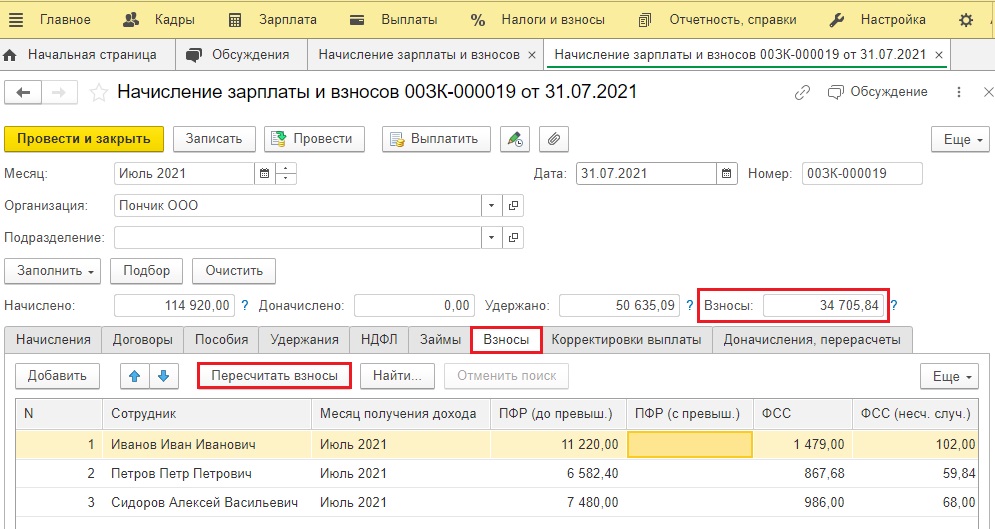

1. Для начала стоит зайти в начисления зарплаты и пересчитать страховые взносы.

В программе 1С: ЗУП ред. 3.1 это можно сделать на вкладке «Взносы» по кнопке «Пересчитать взносы».

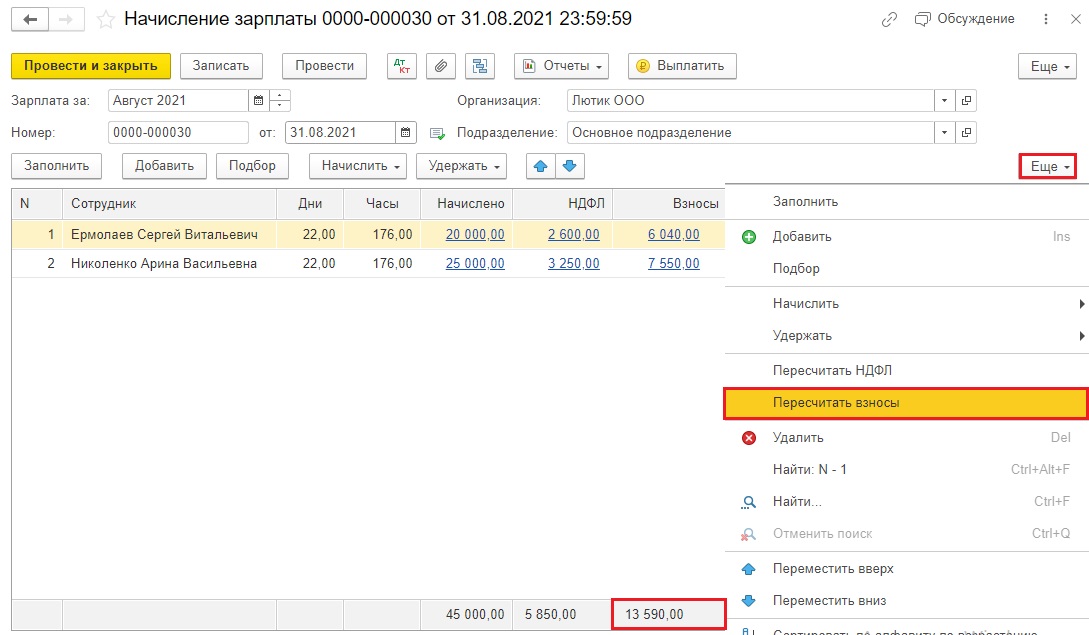

В программе 1С: Бухгалтерия предприятия ред. 3.0 такая же кнопка спрятана в разделе «Еще» в углу табличной части справа.

Обязательно сравните результат пересчета взносов «До» и «После».

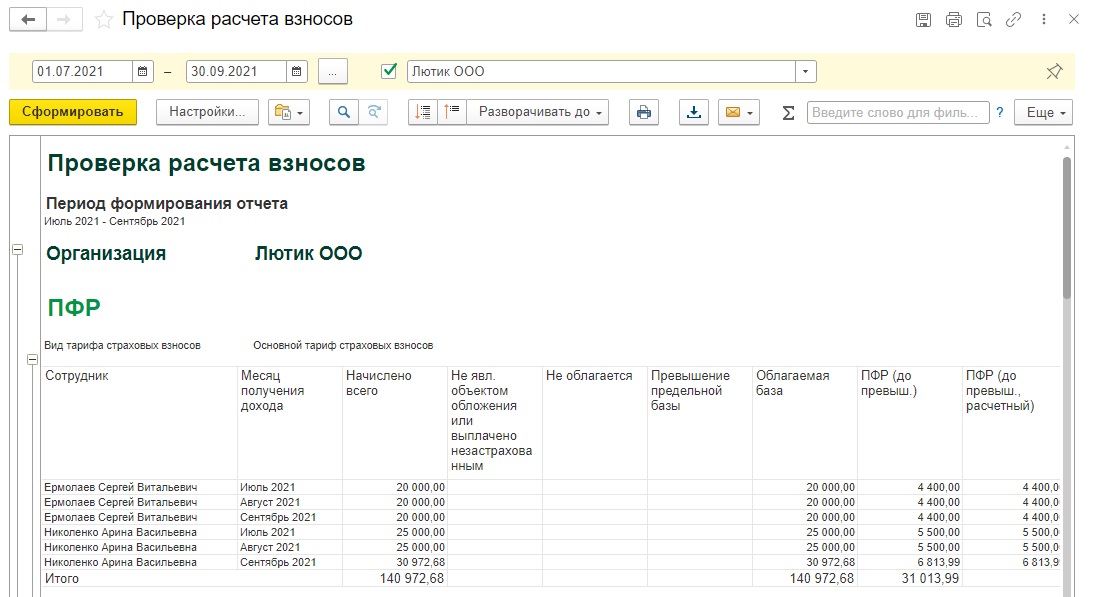

2. Сформируйте отчет «Проверка расчета взносов» (в 1С: Бухгалтерии предприятия он находится в разделе «Зарплата и кадры» - «Отчеты по зарплате», в 1С: ЗУП – в разделе «Налоги и взносы» - «Отчеты по налогам и взносам»).

Этот отчет формируется по сотрудникам. Неверно рассчитанные взносы выделяются красным цветом, это сложно будет не заметить.

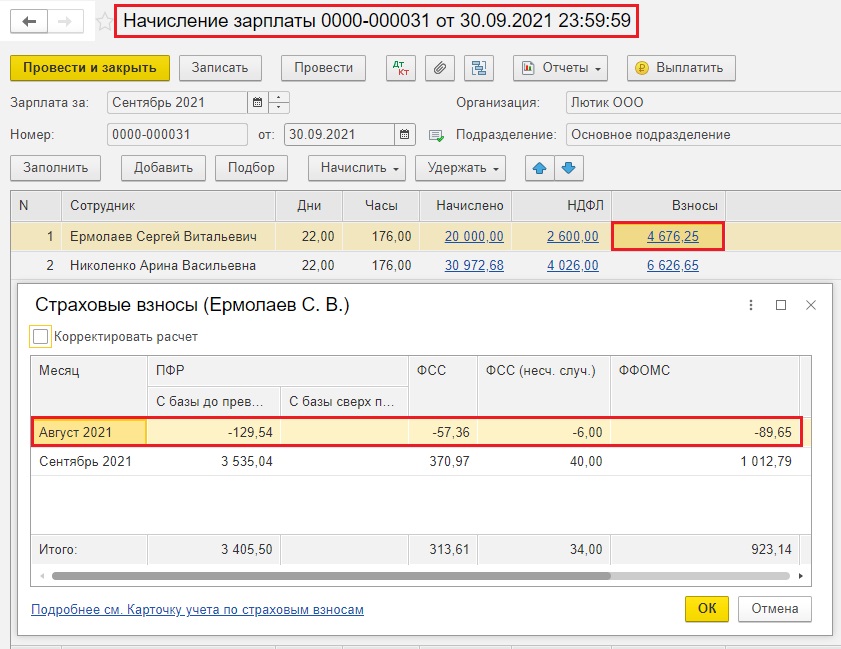

3. Провалитесь в сами страховые взносы в начислении зарплаты.

Часто мы видим, как в погоне за исправлением ошибок за большой период времени, бухгалтеры перепроводят зарплатные документы в хаотичном порядке, не соблюдая хронологическую последовательность. Это и приводит к тому, что программа пытается выровнять взносы между месяцами, самостоятельно делая сторно излишне начисленных взносов.

Чтобы устранить такую ошибку, необходимо распровести начисления зарплаты за все эти проблемные месяцы и по кнопке «Еще» - «Пересчитать взносы» каждого месяца в строгой хронологической последовательности. Обязательно проверяйте результат.

4. Проверьте точно ли корректное количество отчетов у вас в программе.

Первичный отчет за период всегда должен быть один!

Если в программе, например, два одинаковых первичных отчета за 1 квартал, то нередко программа складывает их между собой и в отчет за полугодие тянутся уже задвоенные суммы.

С корректирующими отчетами такая же ситуация. Каждый корректирующий отчет должен иметь свой уникальный номер: К1, К2… Одинаковых корректирующих отчетов под одним и тем же номером быть не должно.

5. Проверьте даты на титульных листах ваших отчетов.

Дата корректирующего отчета должна быть равна или больше первичного отчета.

Если всё вышеперечисленное в порядке, а отчет ФНС так и не принимает, то приведем примеры нестандартных ошибок.

Причина № 1: Некорректные данные по сотрудникам в отчетности

Кратко расскажем ситуацию: организация пытается сдать корректирующий РСВ за 1 квартал 2021 года. Первичный отчет сдан без ошибок, принят ФНС. При подготовке отчета за полугодие выяснилось, что в первичный отчет не попало несколько сотрудников. Бухгалтер сформировал корректирующий отчет за 1 квартал, встроенная проверка не показала ошибок, а с ФНС пришел отказ.

В таком случае стоит проверить отчет по вышеуказанному алгоритму.

Если такая проверка результатов не даст, стоит проверить как вы внесли сотрудников: ошибки в ФИО, в паспортных данных, СНИЛС и т.д. Адрес сотрудника должен быть внесен путем выбора из адресного классификатора.

Именно ошибка в имени сотрудника, которого забыли подать в первичном отчете, и привела к такой ошибке.

Как такое происходит?

Сервис проверки отчетности на стороне ФНС при получении некорректных личных данных сотрудников исключает из отчета суммы по взносам и зарплате такого «недооформленного» сотрудника и получается разрыв в цифрах, в результате которого вам приходит отказ в приеме отчета.

В 1С на данный момент такой проверки по личным данным сотрудников нет. Надеемся, что программисты ее реализуют, и тем самым такая ошибка больше не повторится.

Некорректный перенос личных данных сотрудников также может быть осуществлен из других программ. Например, наша читательница столкнулась с таким переносом данных из программы 1С: Автосервис. Первичные данные заносились туда менеджером, к сожалению, не особо сильным в кадровом делопроизводстве.

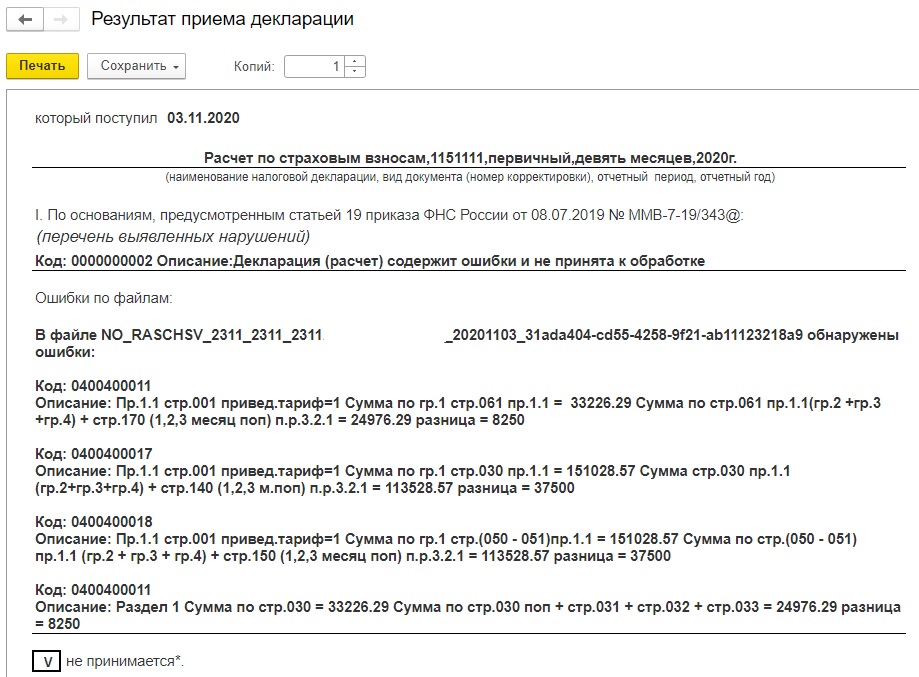

Причина № 2 – Не сданный отчет предыдущего периода

Эта история произошла с нашей подписчицей в прошлом году. Она принимала дела от предыдущего бухгалтера, которая клятвенно уверила, что все отчеты за текущий период (полгода) она через стороннего провайдера сдала, поэтому можно смело переходить к формированию отчетности за 9 месяцев.

Собственно, в программе 1С все отчеты были сформированы. Однако статус отчетов «Сдано» выставлен вручную.

При отправке РСВ за 9 месяцев пришел отказ с огромным списком непонятных ошибок, хотя встроенная проверка 1С ошибок не показала.

Бухгалтер проверила отчет по вышеуказанному алгоритму – ошибок не обнаружила. Пересмотрела личные данные сотрудников, там тоже всё корректно было заполнено.

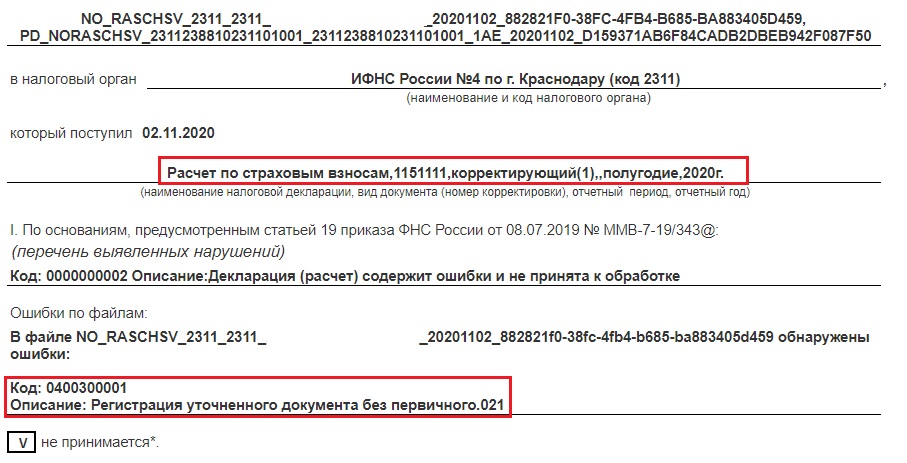

Бухгалтеру ничего не оставалось, как подать корректирующие отчеты за 1 квартал и полугодие, чтобы затем отправить первичный отчет за 9 месяцев.

И вот при отправке корректирующего отчета за полугодие всё встало на свои места: первичный отчет предыдущим бухгалтером так и не был подан в ФНС.

Поэтому 9-месячный РСВ и не принимался, т.к. эта отчетность сдается нарастающим итогом.

Вывод на будущее: при передаче дел от другого бухгалтера обязательно запрашивайте в контролирующих органах список представленной отчетности предыдущими бухгалтерами.

Надеемся, что эта статья будет вам полезна в работе!

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

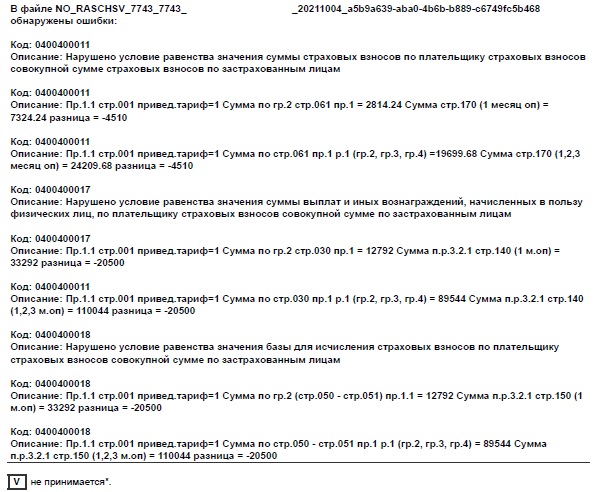

Выявлены предупреждения:

Сумма исчисленных страховых взносов по гр.2, стр.061, подраздел 1.1 за первый месяц отчетного периода в целом по плательщику (=28312.24) по коду тарифа 01 не равна сумме исчисленных страховых взносов по стр.170 раздела 3 за первый месяц отчетного периода по каждому физическому лицу с соответствующим кодом категории (=29448.76).

Общая сумма выплат за первый месяц отчетного периода в целом по плательщику по коду тарифа 01 (Подраздел 1.1, стр. 030, гр. 2) (=128692) не равна сумме выплат за первый месяц отчетного периода по каждому физическому лицу с соответствующим кодом категории (Раздел 3, пп. 3.2.1, стр. 140) (=133858).

База для исчисления СВ на ОПС в размере, не превышающем предельную величину, за первый месяц отчетного периода в целом по плательщику с учетом тарифа (Раздел 1, подраздел 1.1, стр. 050 гр. 2 - Раздел 1, подраздел 1.1, стр. 051 гр. 2) (=128692) не равна сумме баз для исчисления СВ на ОПС в размере, не превышающем предельную величину, по каждому физическому лицу за первый месяц отчетного периода(Раздел 3, пп. 3.2.1, стр. 150) (= 133858).