6-НДФЛ при смене юридического адреса в 1С: Бухгалтерии предприятия ред. 3.0

До сих пор самым сложным зарплатным отчетом для бухгалтеров остается 6-НДФЛ. К сожалению, многие так и составляют его вручную, ведя все расчеты во вспомогательных программах, например, Excel. Это конечно грустно, так как хочется максимально облегчить ваш и без того нелегкий труд. Мы продолжаем публиковать подробные статьи, в которых часто рассказываем об отражении зарплатных данных в форме 6-НДФЛ. И сегодня речь тоже пойдет об этом отчете. В данной публикации мы с вами рассмотрим, как подготовить и сдать годовой расчет 6-НДФЛ тем организациям, которые в течение отчетного года сменили юридический адрес в программе 1С: Бухгалтерия предприятия ред. 3.0.

После смены адреса в новую ИФНС с квартала переезда и до конца года подают два 6-НДФЛ: первый — с данными до даты переезда и старым ОКТМО, второй — с данными с даты переезда и новым ОКТМО. КПП в обоих расчетах указывают по новому адресу (Письмо ФНС от 27.12.2016 N БС-4−11/25114@).

Возьмем с вами для примера организацию, которая находилась в Ростовской области (ИФНС 6154), а с 19 ноября 2024 г. переехала в Москву (ИФНС 7722).

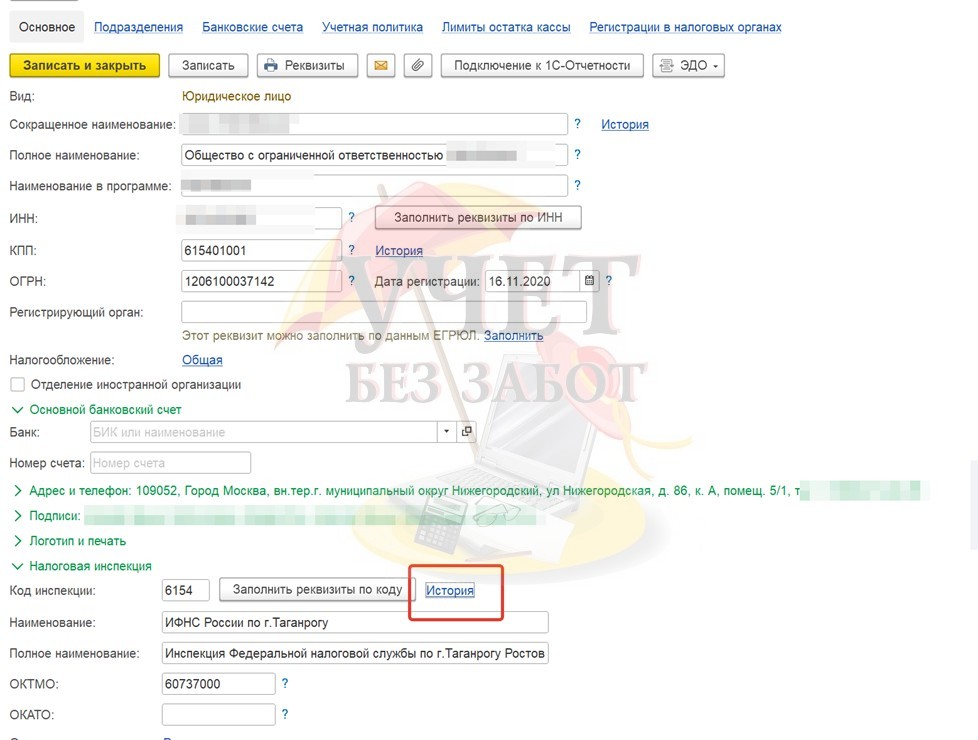

С даты, когда произошла регистрация нового адреса в ЕГРЮЛ, мы должны внести эти изменения в программе. Чтобы изменить налоговый орган, открываем раздел меню «Главное» — «Настройки» — «Организации». Выбираем нужную нам организацию и переходим к ее реквизитам. Вносим новый адрес и далее нам нужно внести реквизиты новой инспекции.

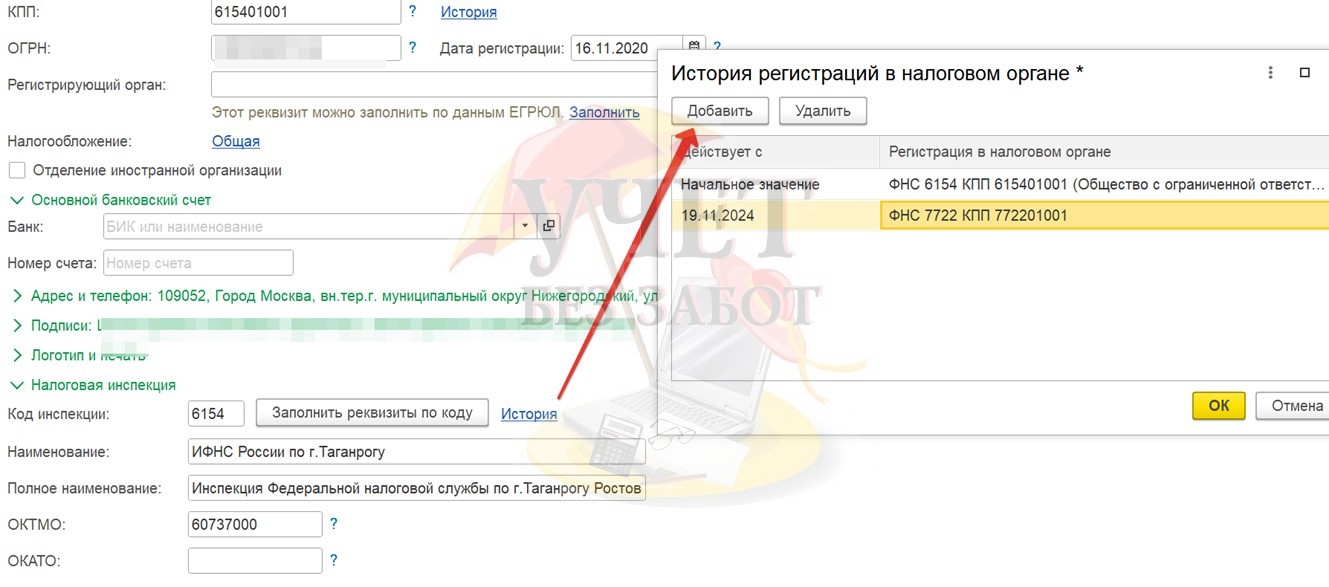

Для этого нажимаем в поле «История» и в открывшемся окошке по кнопке «Добавить» вносим реквизиты новой инспекции (московской), в которой организация теперь состоит на учете и дату постановки на учет.

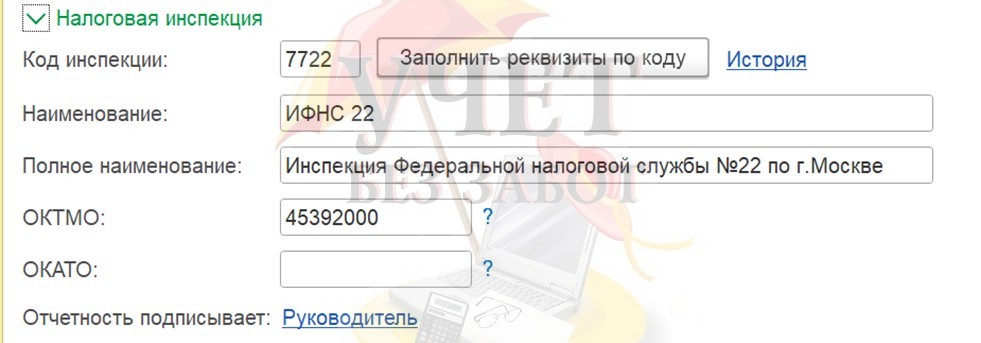

Записываем изменения нажатием кнопки ОК. В карточке организации теперь отображается новая инспекция.

Теперь давайте посмотрим, как отражается зарплатных документах налог после перехода из одной инспекции в другую.

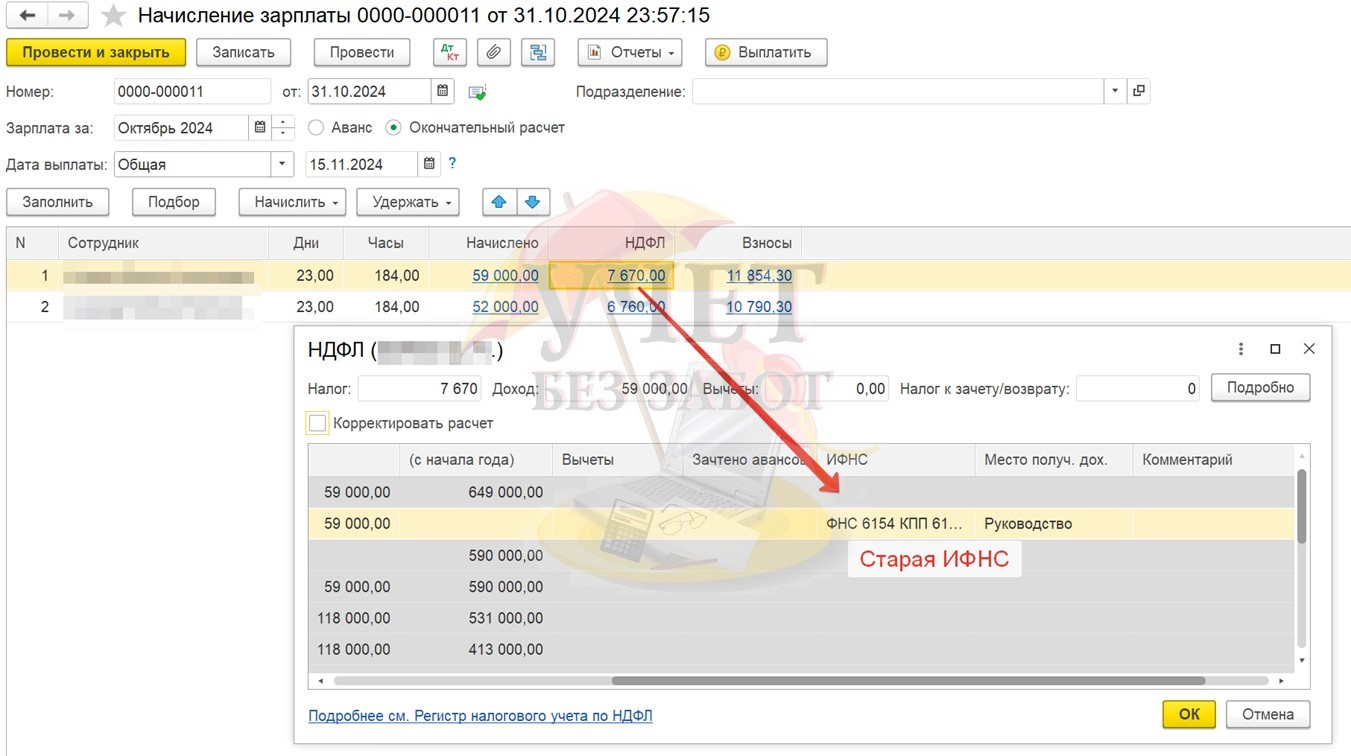

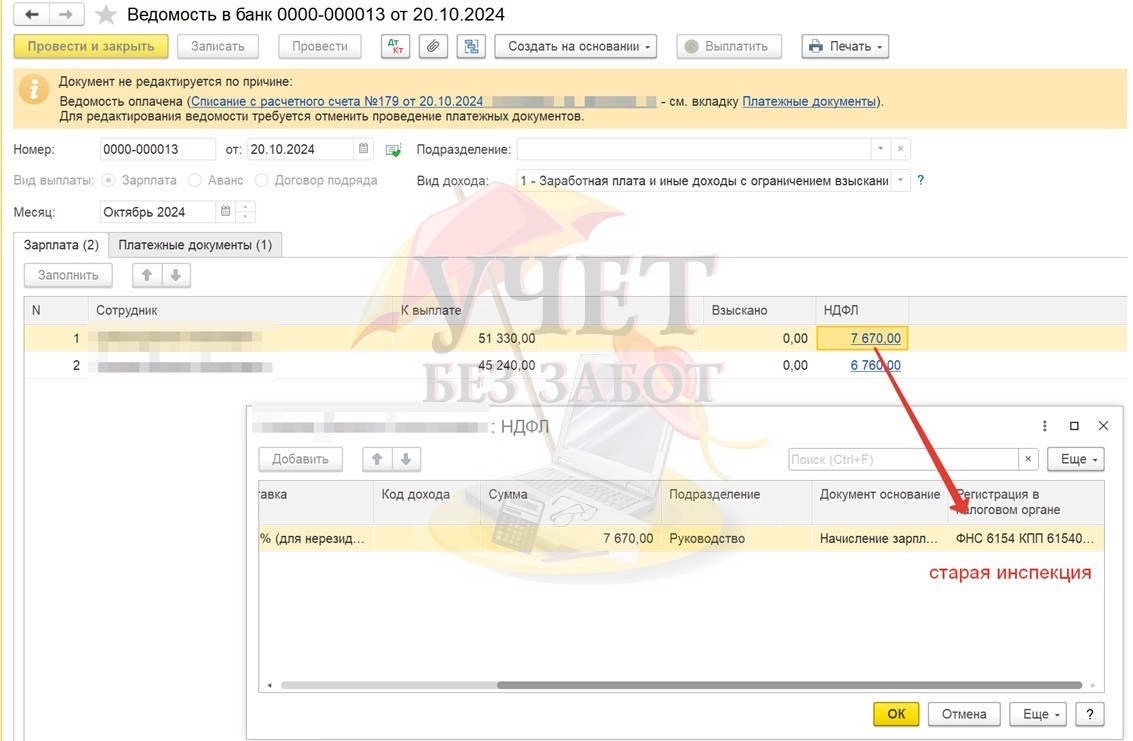

Если мы с вами откроем документы по начислению и выплате заработной платы за октябрь 2024 г. (до перехода) и «провалимся» в них во вкладки НДФЛ, то увидим, что в этом месяце налог учитывается по старому месту нахождения:

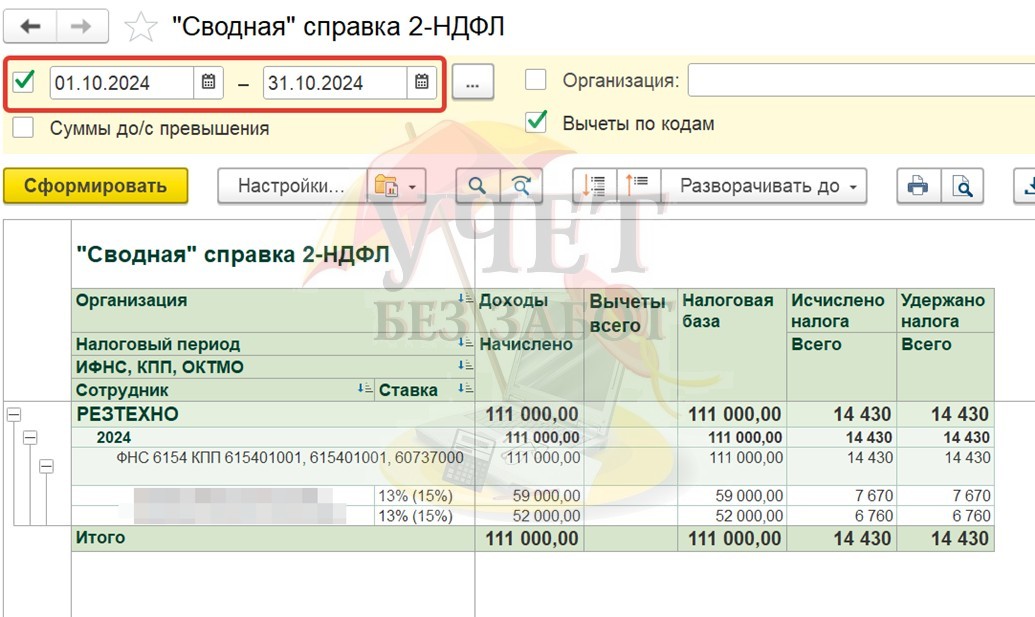

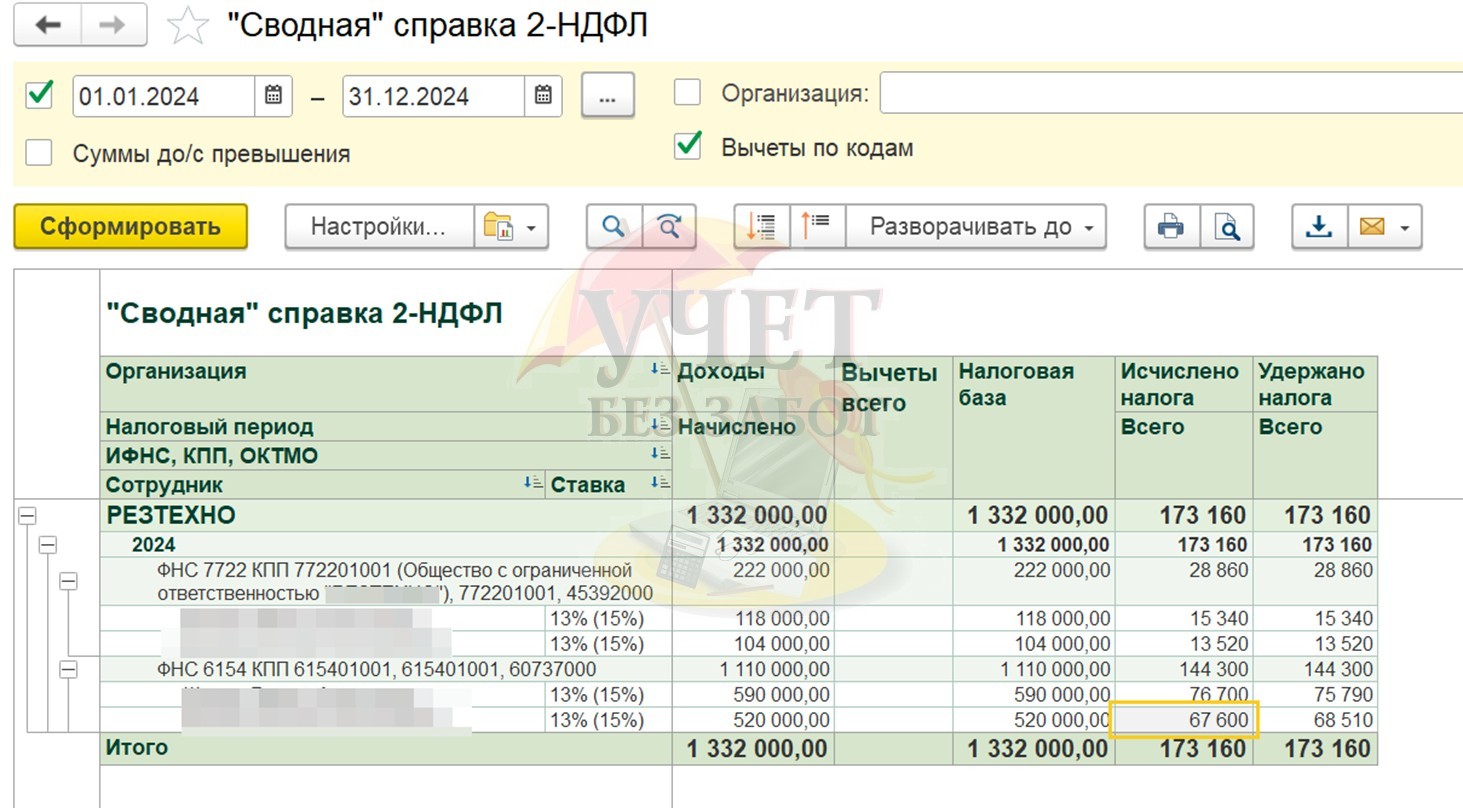

Сформируем отчет «Сводная справка 2-НДФЛ» (раздел меню «Зарплата и кадры» — «Отчеты по зарплате») за октябрь, в нем мы также видим, что исчисленный и удержанный НДФЛ учтены по старому месту нахождения:

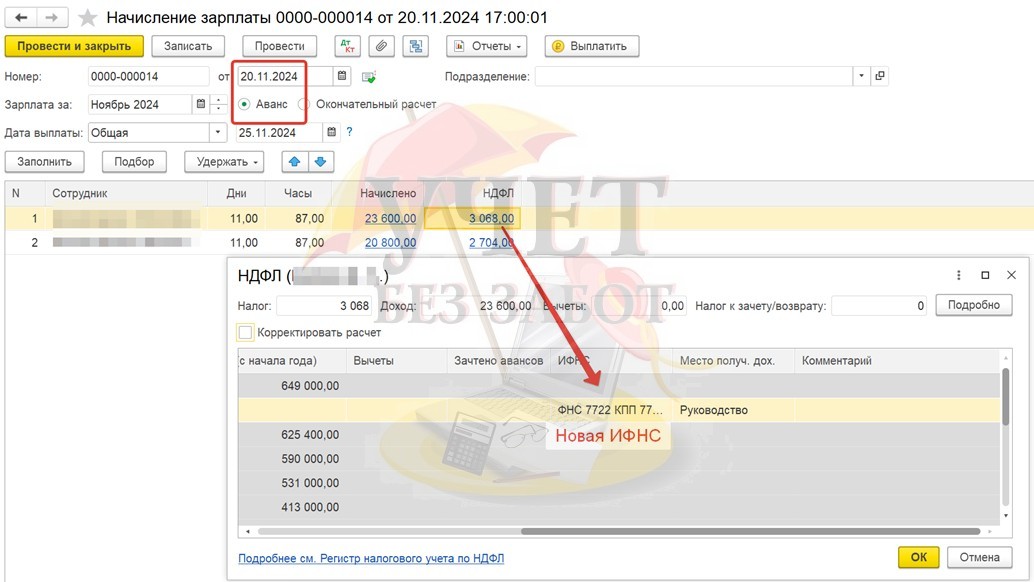

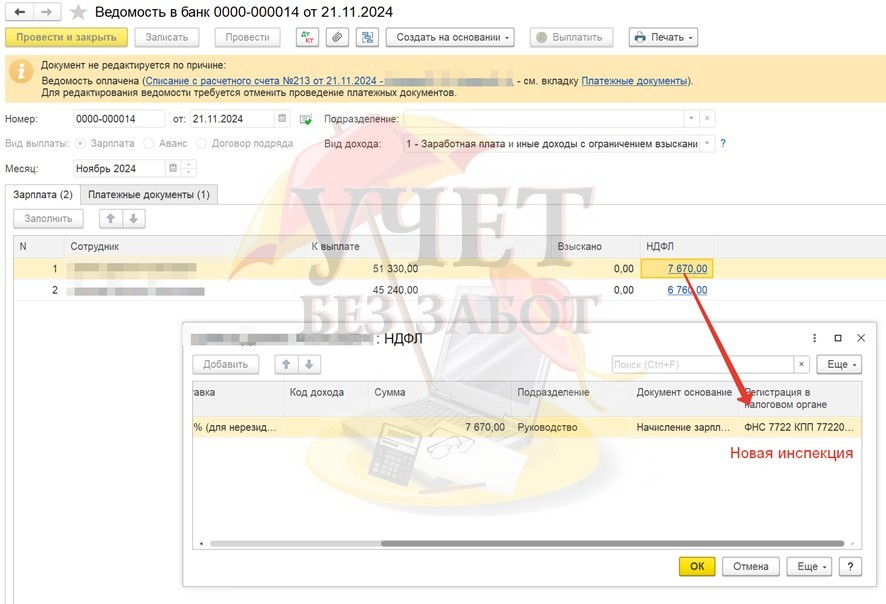

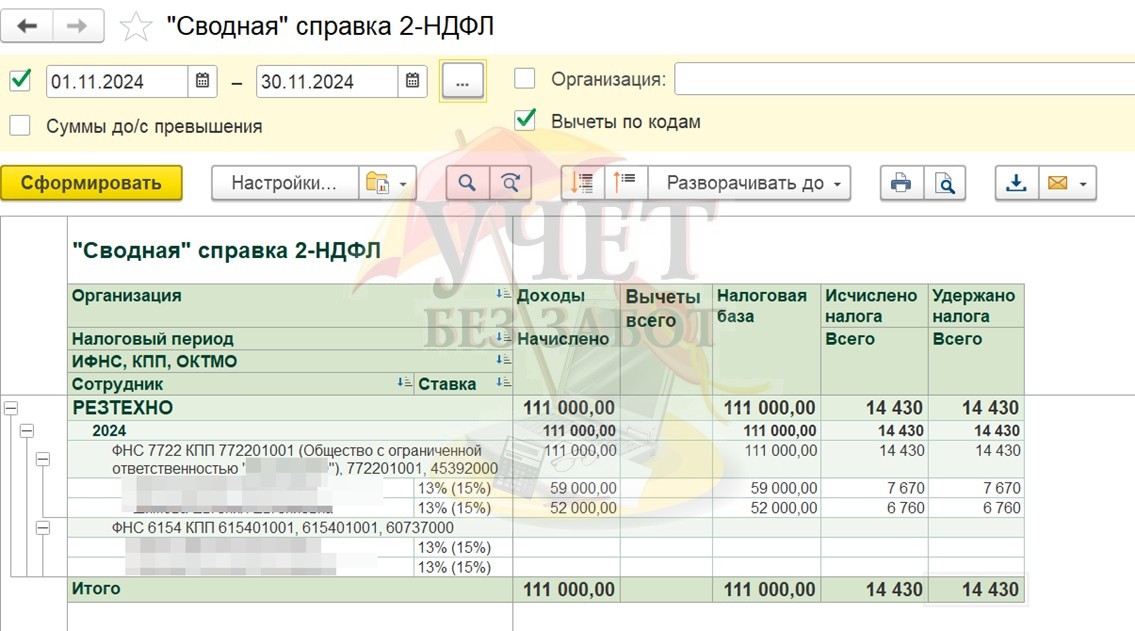

Теперь откроем те же документы по начислению и выплате заработной платы, но уже за ноябрь 2024 г. (после перехода) и «провалимся» в них во вкладки НДФЛ. Мы видим, что в этом месяце, уже начиная с начисления аванса, налог учитывается по новому месту нахождения:

Сформируем отчет «Сводная справка 2-НДФЛ» (раздел меню «Зарплата и кадры» — «Отчеты по зарплате») за ноябрь, в нем мы также видим, что исчисленный и удержанный НДФЛ учтены по новому месту нахождения:

Далее наша задача правильно сформировать годовой расчет 6-НДФЛ. Согласно положениям действующего налогового законодательства после постановки на учет в налоговом органе по новому месту нахождения организация (налоговый агент) представляет в налоговый орган по новому месту нахождения:

- расчет по форме 6-НДФЛ за период постановки на учет в налоговом органе по прежнему месту нахождения, указывая ОКТМО по прежнему месту нахождения;

- расчет по форме 6-НДФЛ за период после постановки на учет в налоговом органе по новому месту нахождения, указывая ОКТМО по новому месту нахождения. (Письмо ФНС России от 27.12.2016 № БС-4−11/25114@).

Иными словами, такая организация должна предоставить ДВА расчета 6-НДФЛ в одну налоговую:

1) Отчет с новым ОКТМО — начиная с месяца, в котором произошла смена местонахождения;

2) Отчет со старым ОКТМО — до месяца, в котором произошла смена местонахождения.

Давайте посмотрим, как это сделать на примере организации, у которой произошла смена местонахождения в ноябре 2024 г.

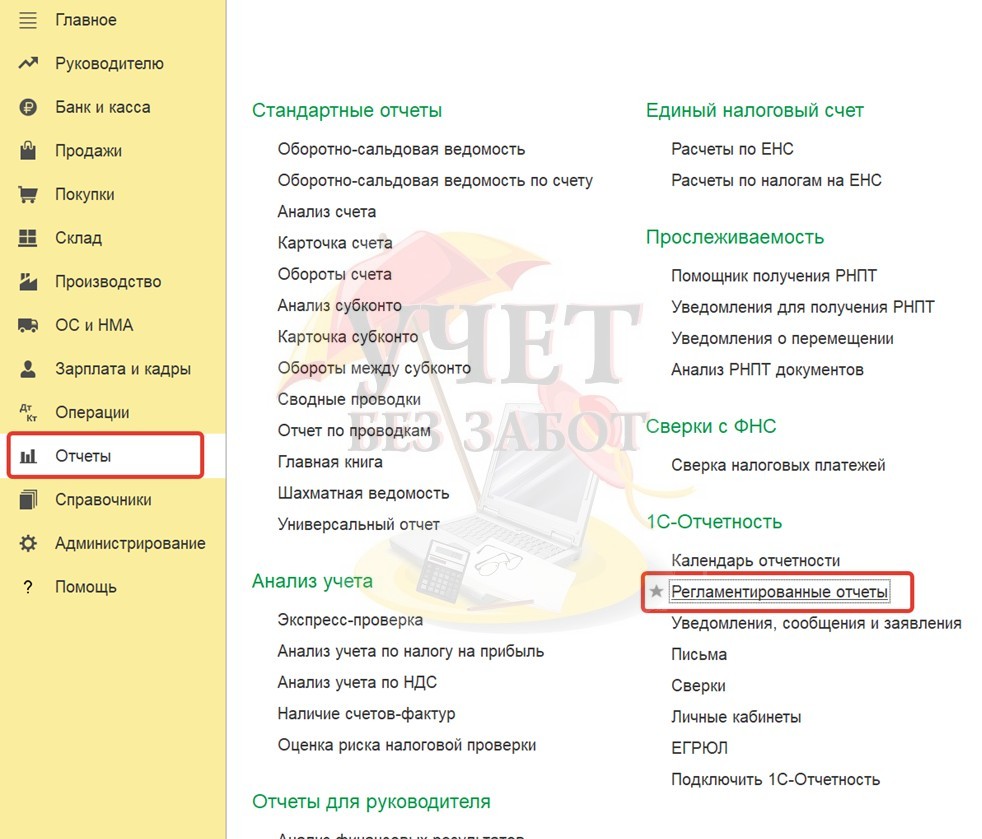

Для создания расчета переходим в раздел меню «Отчеты» — «1С-Отчетность» — «Регламентированные отчеты»:

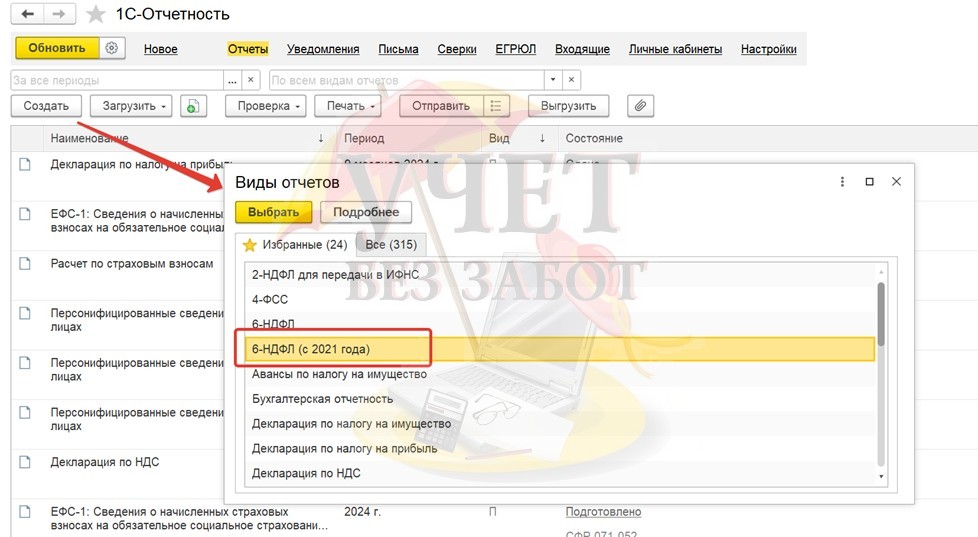

В открывшемся окне нажимаем кнопку «Создать» и выбираем отчет «6-НДФЛ (с 2021 года):

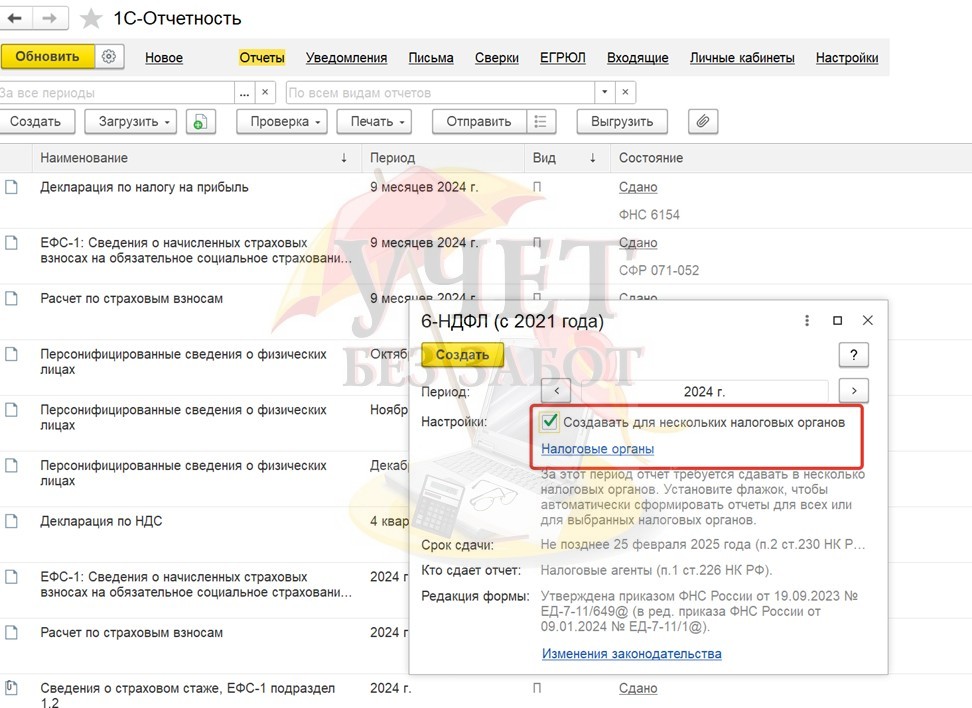

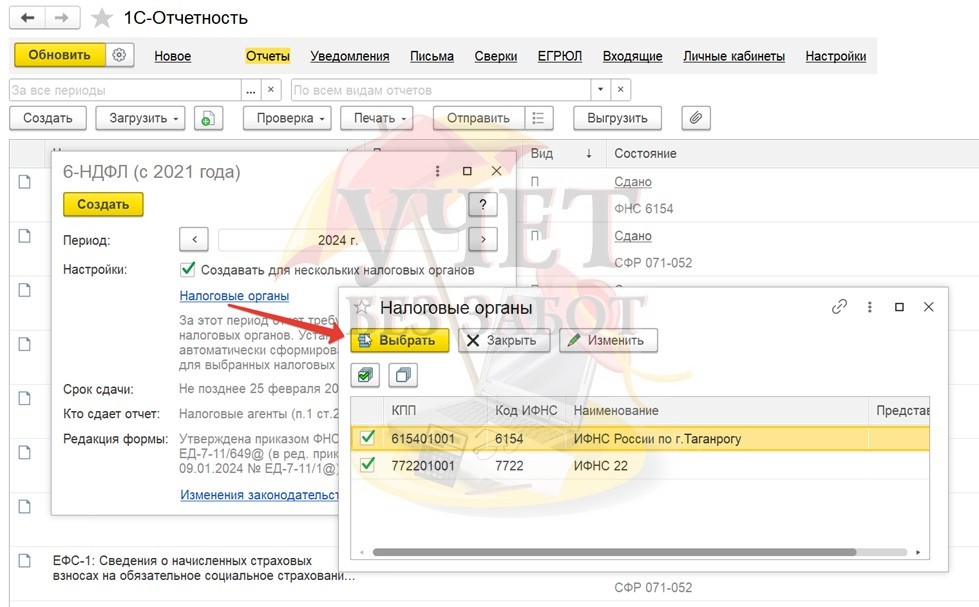

Далее программа сама предложит нам создать несколько отчетов:

Если мы нажмем на гиперссылку „Налоговые органы“, то увидим в списке старую и новую инспекцию.

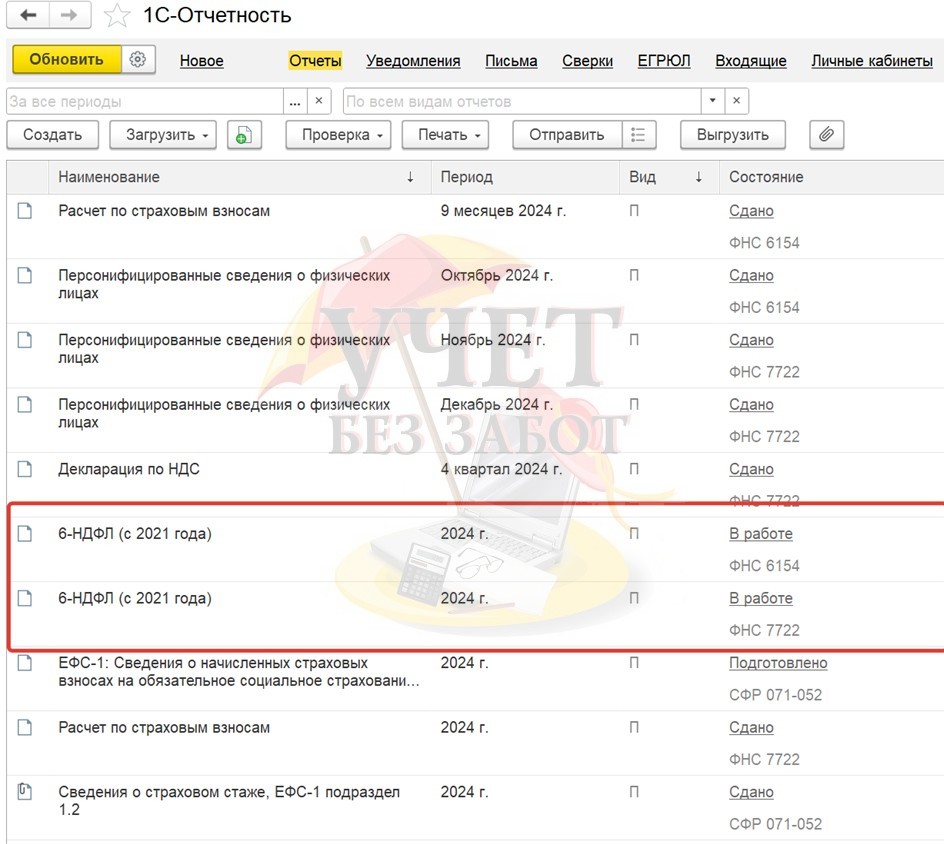

После того как мы нажмем кнопку „Создать“, в списке регламентированных отчетов появится 2 отчета 6-НДФЛ:

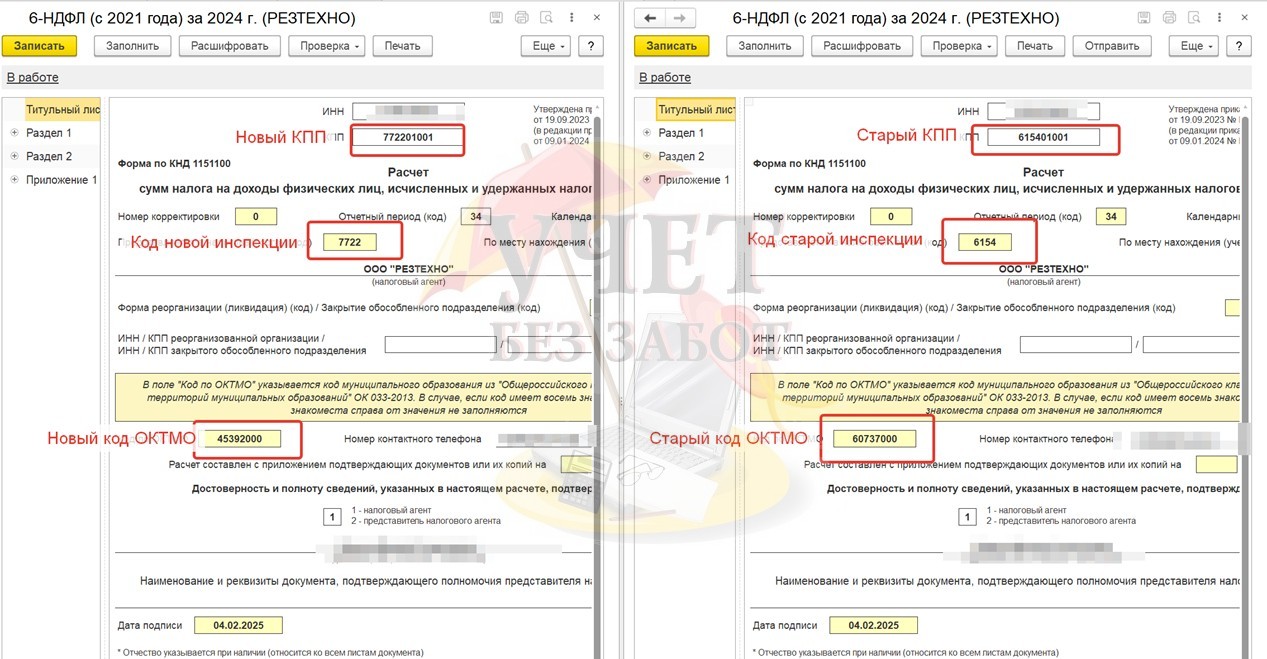

На этом шаге нужно быть очень внимательным, потому что, создав расчеты автоматически, программа указывает в них 2 разных налоговых органа:

Но мы с Вами, согласно законодательству, должны сдать оба отчета в новую инспекцию! Поэтому в отчете за период постановки на учет в налоговом органе по прежнему месту нахождения, мы вручную изменяем код инспекции на новый, при этом у нас автоматически изменятся КПП и ОКТМО (также на новые) и далее опять вручную меняем ОКТМО на старый!

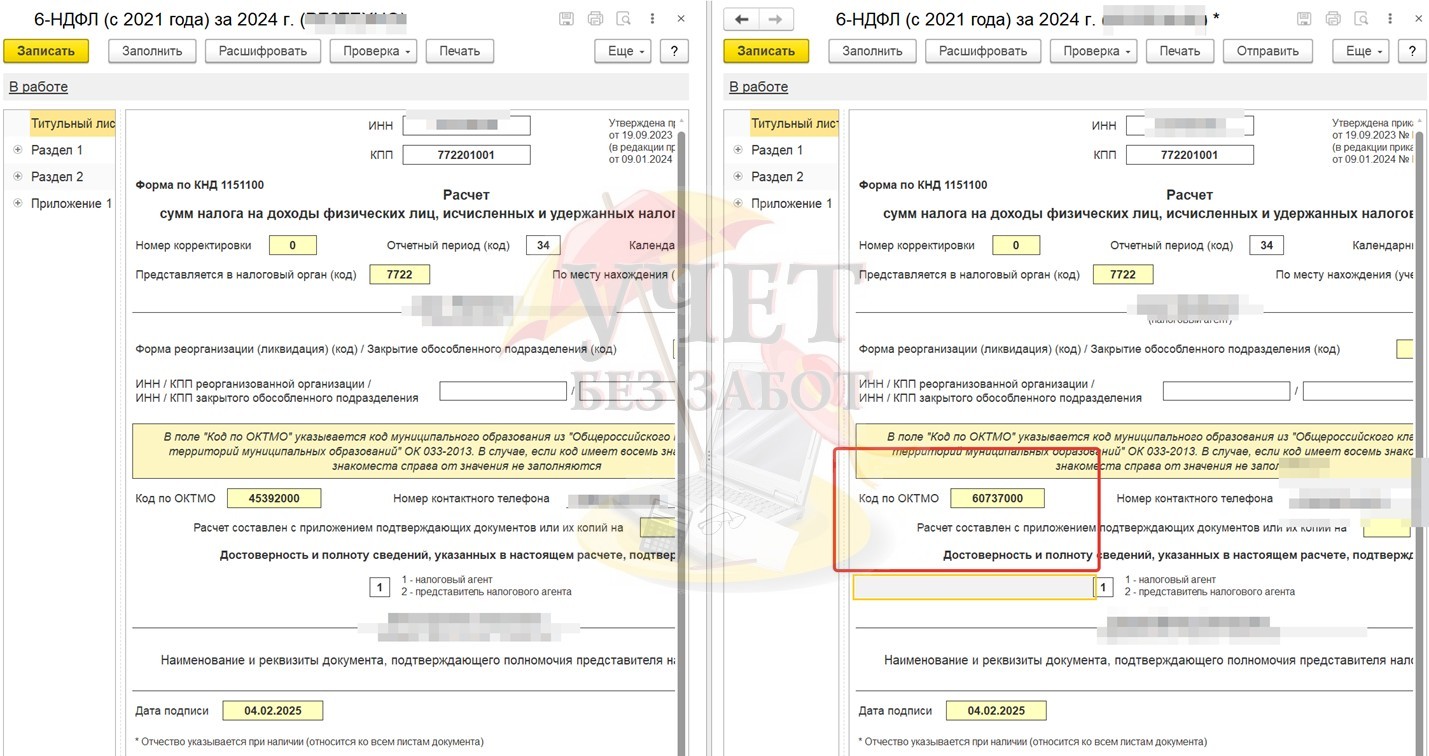

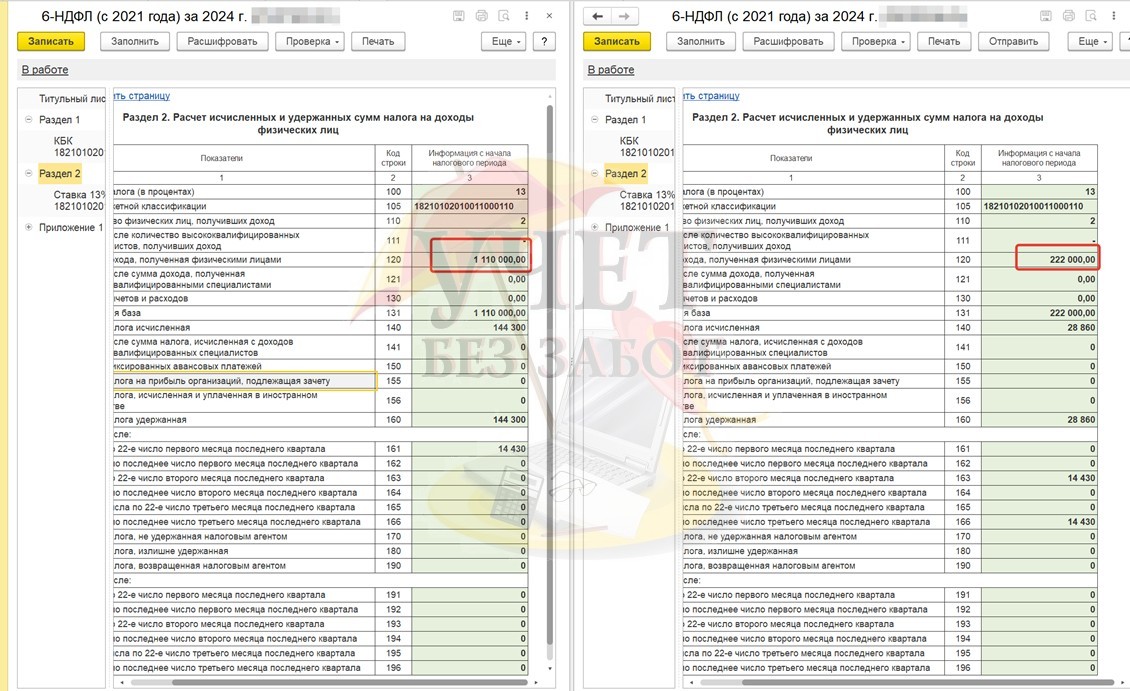

Таким образом, титульные листы отчетов должны отличаться только кодом ОКТМО:

После того, как мы сделали нужные исправления на титульных листах, нажимаем кнопку „Заполнить“ в обоих отчетах и проверяем данные, которые в них попали.

Для проверки данных можно использовать отчет „Сводная“ справка 2-НДФЛ», который находится в разделе «Зарплата и кадры» — «Отчеты по зарплате»:

Сформировав этот отчет, мы видим, что программа формирует данные в разрезе налоговых инспекций и сотрудников. Здесь мы можем посмотреть корректность отражения исчисленного и удержанного налога в соответствии с датами получения доходов сотрудниками, сверить их с данными ведомостей на оплату.

После того, как мы проверили корректность учета, сверяем эти данные с расчетами 6-НДФЛ:

- строка 120 расчетов должна соответствовать суммам дохода, выплаченного сотрудникам до и после перехода;

- строка 140 расчетов должна соответствовать удержанным суммам налога с дохода, выплаченного сотрудникам до и после перехода;

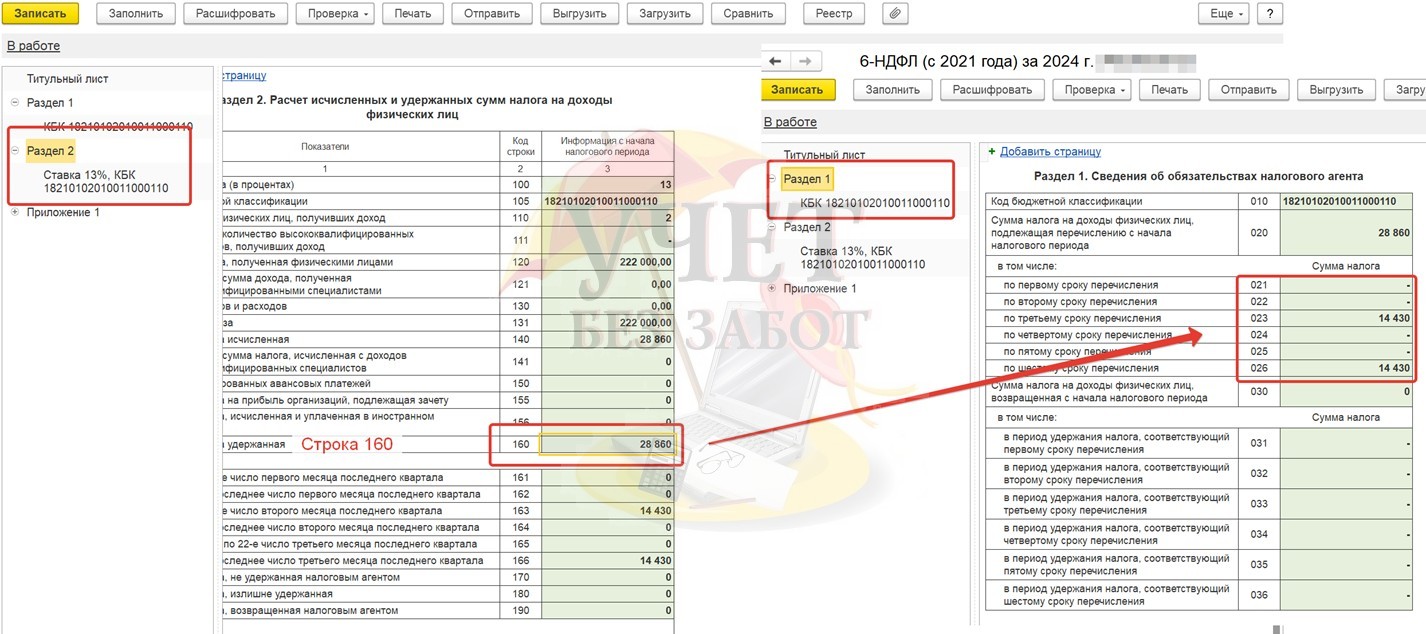

- строки 161- 166 должны соответствовать уведомлениям об удержанных суммах налога, направленных в соответствующие инспекции в указанные периоды. То есть, в нашем примере с 1 по 22 октября (до перехода) был удержан НДФЛ в сумме 14 430 рублей — эта сумма попадает в отчет по старому месту нахождения. В периоды с 1 по 22 ноября и с 23 по 31 декабря (после перехода) был удержан НДФЛ в сумме 28 860 рублей — эта сумма попадает в отчет по новому месту нахождения.

Важный момент! С какой даты доход относится к новому месту нахождения организации? С даты фактической регистрации организации по новому месту нахождения и внесения записи в ЕГРЮЛ. Так, наша организация зарегистрирована в новой инспекции с 19 ноября 2024 г. Все выплаты сотрудникам, осуществленные до этой даты, относятся к старому ОКТМО, все выплаты после этой даты относятся к новому ОКТМО!

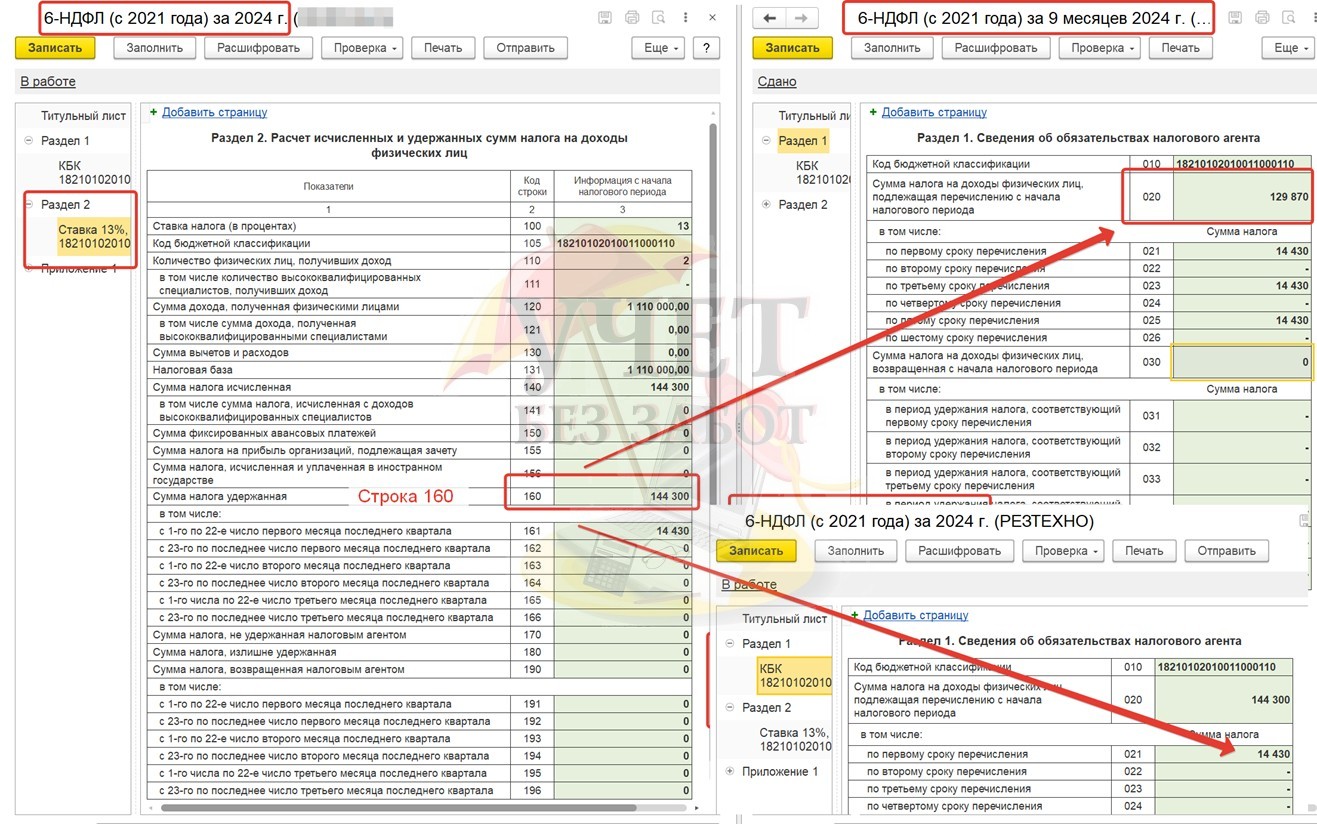

Далее проверяем соответствие строк 160- 166 строкам 021−026 первого раздела, эти данные должны соответствовать поданным уведомлениям о сумме удержанного налога.

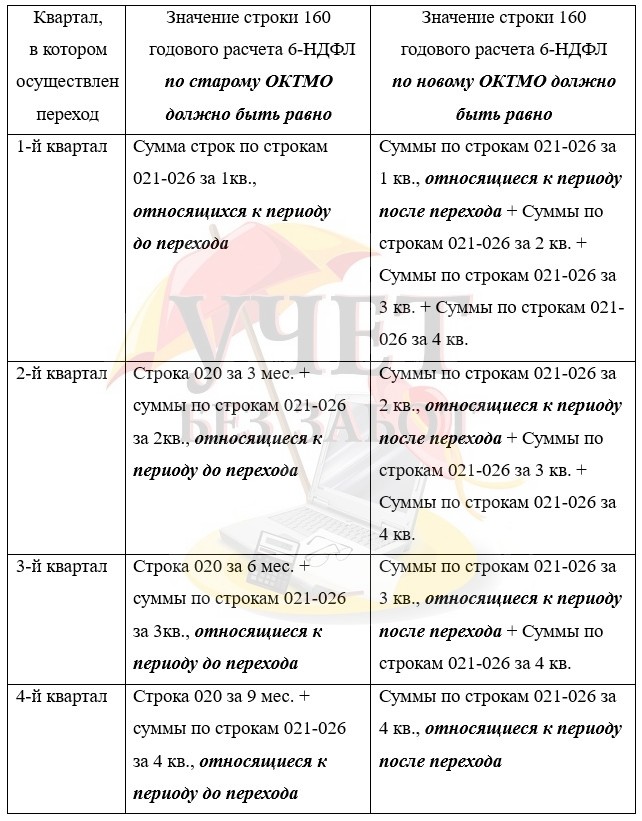

Также важно проверить контрольное соотношение, применяемое к годовому расчету 6-НДФЛ в разрезе нового и старого ОКТМО:

Строка 160 = сумме строк 020 (за первый квартал, полугодие, девять месяцев и год)

Для этого нужно обратиться в расчету 6-НДФЛ за 9 месяцев. В нашем примере он сдавался в старую инспекцию, так как переход был осуществлен в 4-м квартале.

Итак, в нашем примере в отчете со старым ОКТМО

Строка 160 = строка 020 расчета за 9 месяцев + сумма строк 021−026 расчета за 2024 г.

144 300 руб. = 129 870 руб. + 14 430 руб.

В отчете с новым ОКТМО:

Строка 160 = сумма строк 021−026 расчета за 2024 г.

28 860 руб. = 14 430 руб. + 14 430 руб.

В нашем примере во второй части контрольного соотношения расчета с новым ОКТМО мы суммируем только строки 021−026 годового расчета, потому что переход был осуществлен в середине 4-го квартала.

При переходе в других кварталах правильность расчета значения строки 160 можно проверить по следующим данным:

Важное дополнение для тех, кто привык формировать отчеты из раздела «Задачи»!

При создании отчета таким способом программа создаст только один отчет с кодом и ОКТМО новой инспекции и заполнит его данными, соответствующими периоду нахождения по новому адресу. Второй расчет нам необходимо будет создавать вручную в разделе «Регламентированные отчеты», изменить в нем ОКТМО, как описано выше и заполнить данными, относящимися к периоду до смены местонахождения организации.