Консервация основных средств в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 01.11.2021 10:30

- Просмотров: 11905

Бухгалтерская программа автоматически начисляет амортизацию основных средств (ОС) на основании установленной группы, СПИ и выбранного способа. В этой публикации мы рассмотрим, как оформить в 1С и документально отразить перевод объекта на консервацию.

Начисление амортизационных отчислений прекращается только в случаях консервации сроком более трёх месяцев, и в период восстановления объекта (ремонт, модернизация или реконструкция), длительностью более 12 месяцев.

Консервация основных средств - это временное неиспользование объекта с возможностью возобновления. Она включает мероприятия, обеспечивающие сохранность и поддержание имущества в исправном состоянии на период его простоя.

При ее сроке больше трёх месяцев начисление амортизации прекращается, а после расконсервации будет продолжено.

Напоминаем, что с января 2022 года утратит силу ПБУ 6/01 «Учет основных средств», утв. 30.03.2001 г. № 26н.

При этом вступит в действие ФСБУ «Основные средства», утв. Приказом № 204н от 17.09.2020 г., согласно ему объекты ОС, которые временно простаивают, могут быть переведены на консервацию. Но теперь такое имущество из состава внеоборотных активов не исключают и учитывают обособленно. Начисление амортизации не приостанавливают независимо от срока консервации.

В каких случаях проводится консервация?

• Прекращены сезонные работы и оборудование не задействовано в деятельности до следующего сезона.

• Временный простой на предприятии.

• были проведены сокращения производства, например, временно закрылся цех.

• ос переведено на длительный ремонт.

В любом случае консервация — это право, а не обязанность.

Что требуется для оформления консервации и расконсервации объектов

1. Провести осмотр и определить перечень временно не используемого имущества и оценить экономическую целесообразность его консервации.

Это можно поручить постоянно действующей инвентаризационной комиссии и делать в рамках инвентаризации, а можно создать специальную комиссию.

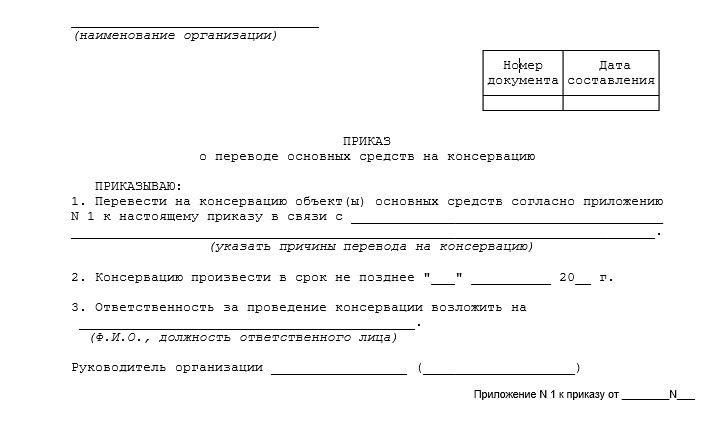

2. Издать приказ о переводе объекта на консервацию по результатам рассмотрения подготовленных комиссией материалов.

Он составляется в произвольной форме в котором указывают:

• причины временного неиспользования ОС;

• перечень объектов;

• дату перевода;

• срок;

• лиц, ответственных за сохранность ОС в период их консервации.

Приказ может выглядеть так:

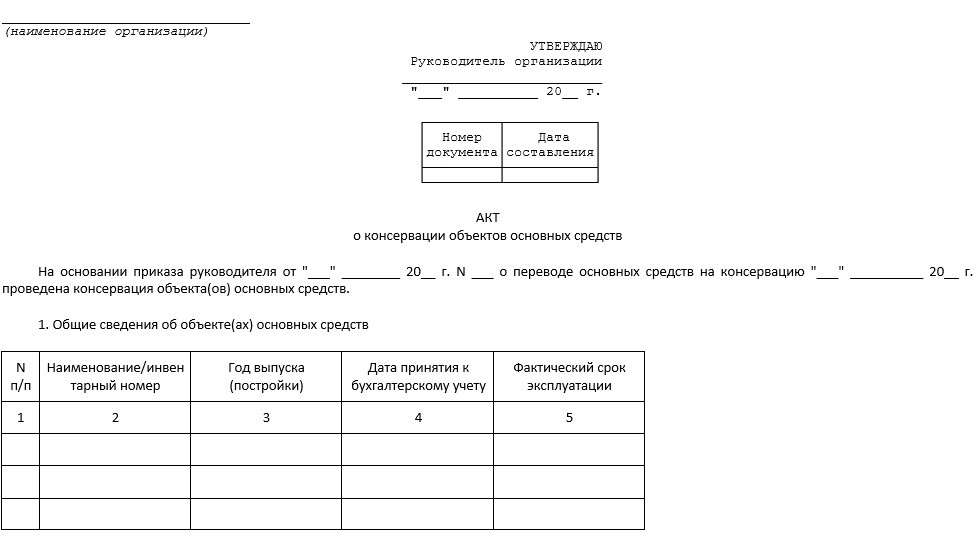

3. Оформить акт о переводе ОС на консервацию по завершении мероприятий, необходимых для подготовки имущества к дальнейшему хранению (демонтаж, упаковка, транспортировка, отключение коммуникаций и пр.).

Форма акта также свободная, в нем следует отразить:

• учетные данные об объектах ОС, переводимых на консервацию;

• причину консервации;

• срок;

• сведения о проведенных работах и их стоимость;

• перечень демонтированных составных частей законсервированных ОС (при наличии);

• иные необходимые или важные сведения (подписи ответственных лиц, дату составления и др.).

Пример акта:

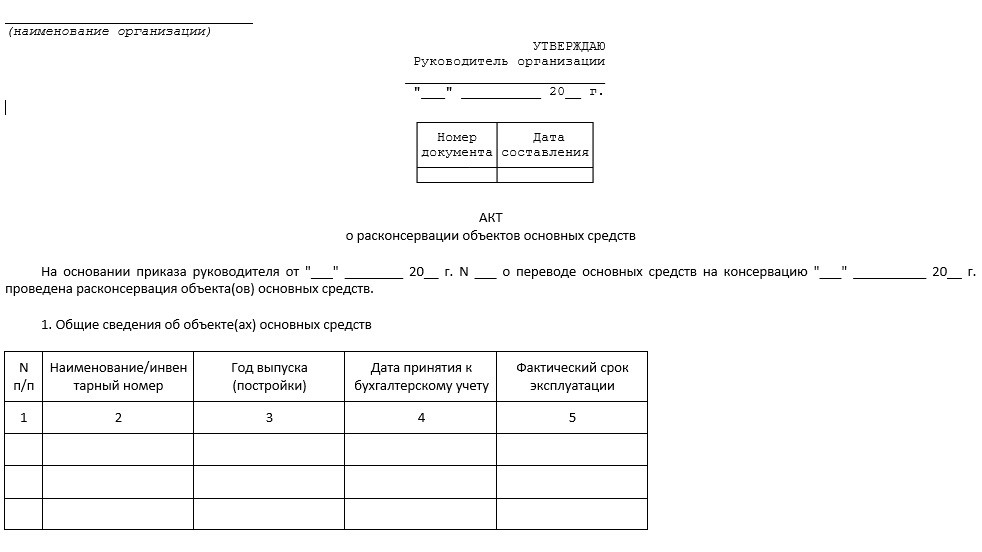

При расконсервации объектов ОС следует оформить приказ о расконсервации и акт о расконсервации основного средства.

Как консервацию основных средств отражать в бухгалтерском учете?

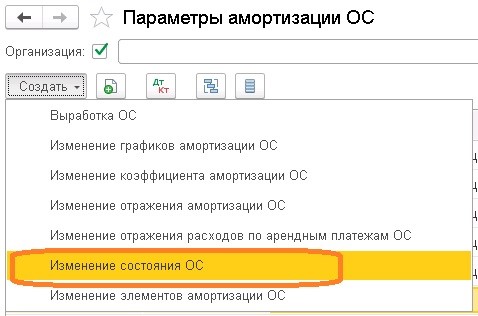

Для этих целей в программе 1С: Бухгалтерия предприятия 8, ред. 3.0 предназначен документ «Изменение состояния ОС».

Он находится в разделе «ОС и НМА», блок «Амортизация ОС» - «Параметры амортизации ОС».

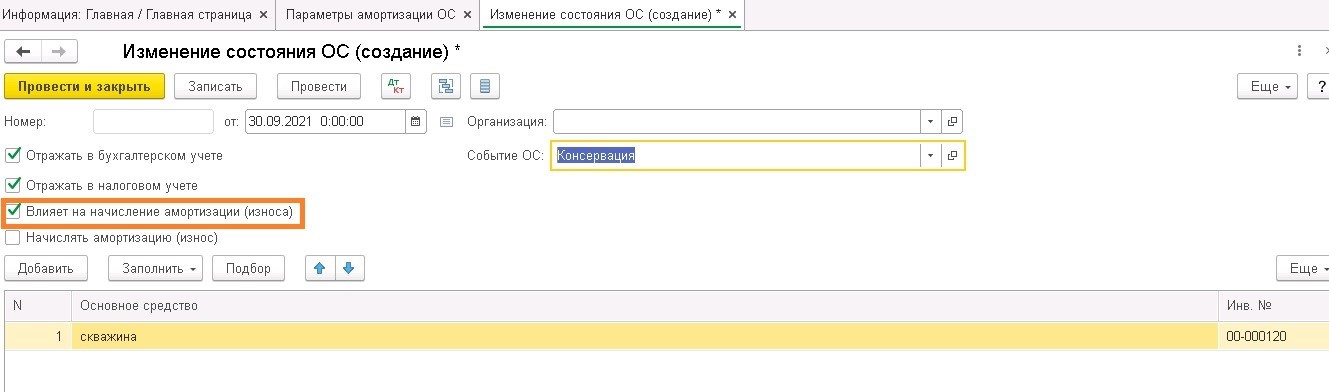

Создаем документ с видом операции «Изменение состояния ОС».

Заполняем документ:

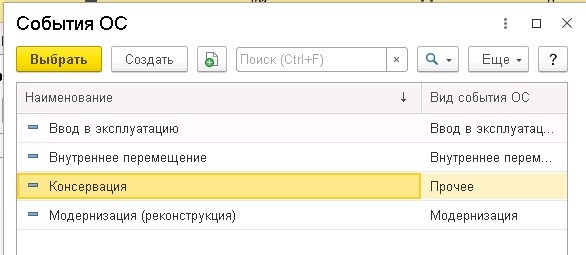

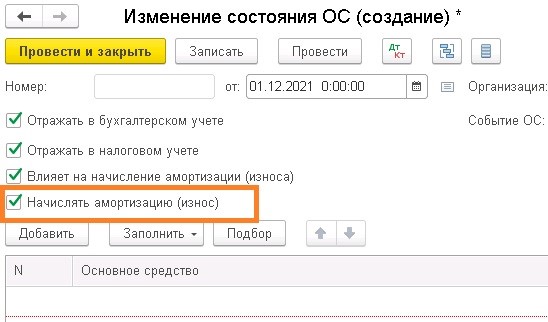

В поле «Событие ОС» добавляем новое событие «Консервация ОС» с видом «Прочее».

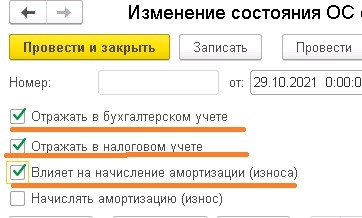

Устанавливаем галочки в полях, как указано на картинке:

А вот флажок в поле «Начислять амортизацию (износ)» обязательно должен быть снят.

После по кнопке «Добавить» выбираем основные средства, которые переводятся на консервацию, далее кнопка «Провести и закрыть».

Документ «Изменение состояния ОС» не формирует проводок.

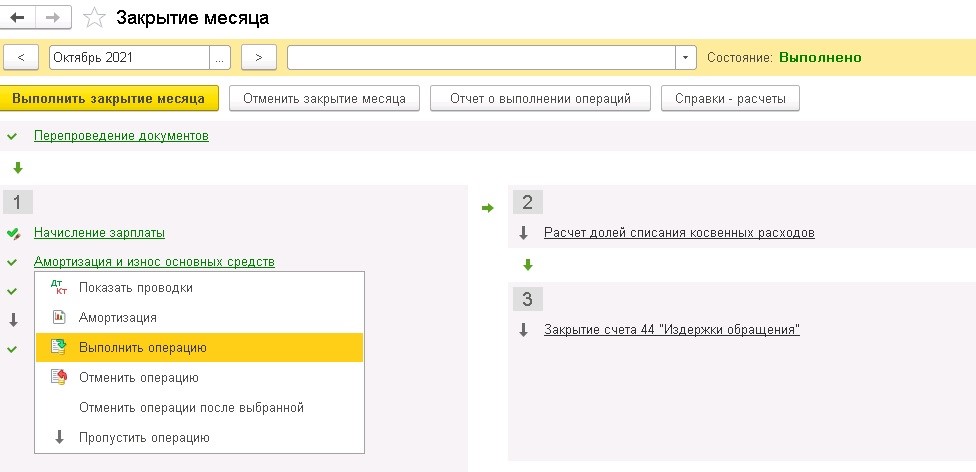

Затем переходим в раздел «Операции», «Закрытие месяца», перепроводим документы и выполняем операцию «Амортизация и износ основных средств».

В завершении нам нужно узнать прекратилось ли начисление амортизации.

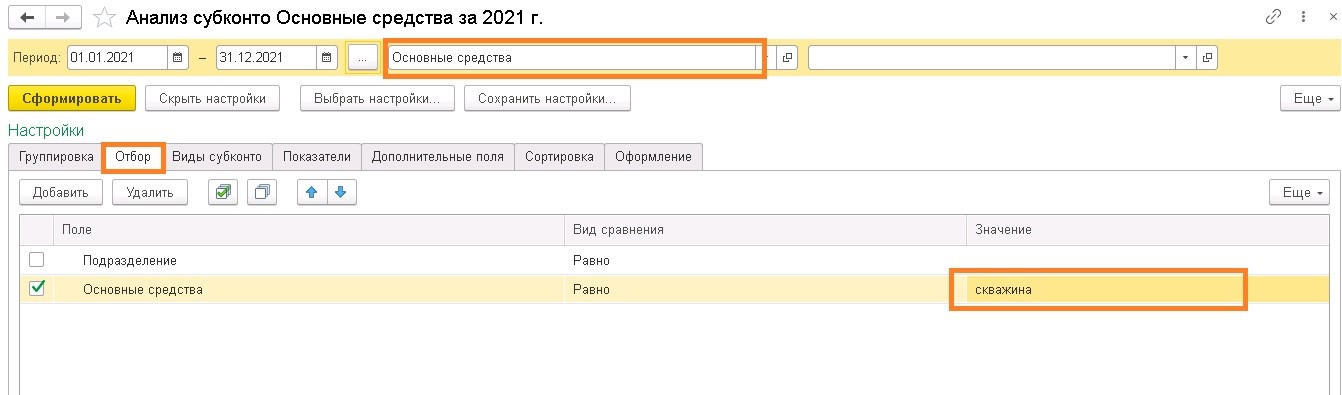

Заходим в раздел «Отчёты», выбираем пункт «Анализ субконто».

Открывается поле документа, указываем период, за который должен быть сформирован отчет, вид субконто «Основные средства».

Произведем отбор нужного объекта ОС.

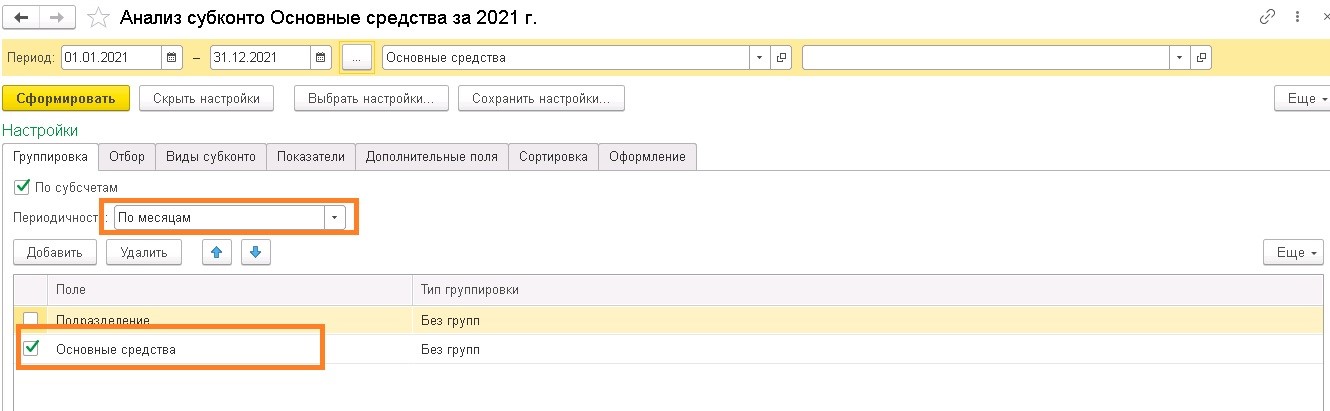

В закладке «Группировка» укажем периодичность «По месяцам».

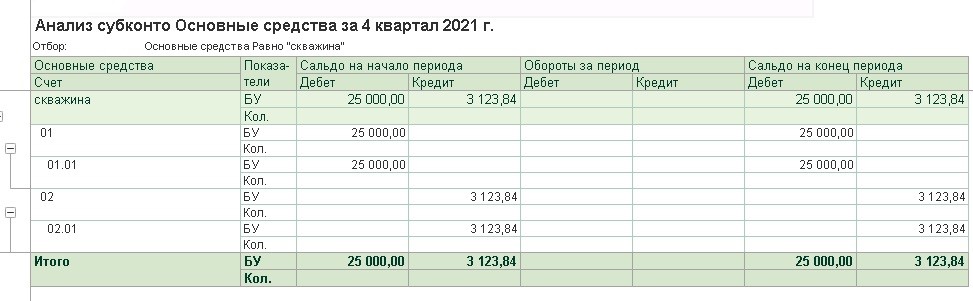

Теперь сформируем отчет, и видим, что со следующего месяца амортизация больше не начисляется.

При этом сам объект и его стоимость продолжает числиться на счете 01 «Основные средства».

Как отразить в бухгалтерском учете расконсервацию основного средства?

Чтобы снять объекты основных средств с консервации и продолжить начислять амортизацию, применяется также документ «Изменение состояния ОС».

Оформляем новый документ, проводим датой, с которой объект будет расконсервирован. Главный момент – установить галку «Начислять амортизацию (износ)».

Амортизация начнет начисляться со следующего месяца.

Как отразить в бухгалтерском учете затраты,

связанные с консервацией основного средства?

Признавать затраты на проведение консервации/расконсервации, на содержание законсервированных объектов, в расходах по обычным видам деятельности или в прочих расходах необходимо определить самостоятельно (п. 4 ПБУ 10/99 «Расходы организации»).

Затраты на ремонт объектов основных средств на консервации, отражаются так же, как и ремонт ОС, не выведенных из эксплуатации, в зависимости от того, является ли ремонт капитальным, текущим.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту