Корректировки долга по договорам в у.е. в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 07.12.2021 10:08

- Просмотров: 37037

В процессе хозяйственной деятельности предприятия нередко заключают договоры в у.е. Основная причина таких, довольно сложных сделок - зафиксировать цену товара и не получить убыток на колебаниях курсов валют. Зачастую такой товар сам поставщик, в свою очередь, закупает либо в валюте у иностранных поставщиков, либо в у.е., эквивалентной какой-либо валюте (доллар США, евро и т.д.) у поставщиков на территории РФ. Ранее мы рассматривали как отразить расчеты с поставщиками в условных единицах. В этой же публикации мы рассмотрим несколько ситуаций, когда между контрагентами заключен договор в у.е., и возникла потребность провести корректировку взаиморасчетов между договорами одного контрагента или между договорами разных контрагентов в 1С: Бухгалтерии предприятия ред. 3.0.

Напомним, что же из себя представляет договор поставки в у.е.

Особенностью такого договора поставки является то, что в момент заключения сделки окончательная цена договора неизвестна и может быть определена только в момент фиксации курса используемой условной денежной единицы, который также закрепляется в договоре. Стоимость товара подлежит оплате в рублях в сумме, равной определенной сумме условных денежных единиц. Она определяется по официальному курсу той валюты, эквивалентом которой является условная денежная единица по договору, на день платежа, если другой курс или другая дата его определения не установлены законом или соглашением сторон (п.2 ст.317 ГК РФ).

Перенос кредиторской задолженности с договора одного контрагента на договор другого контрагента

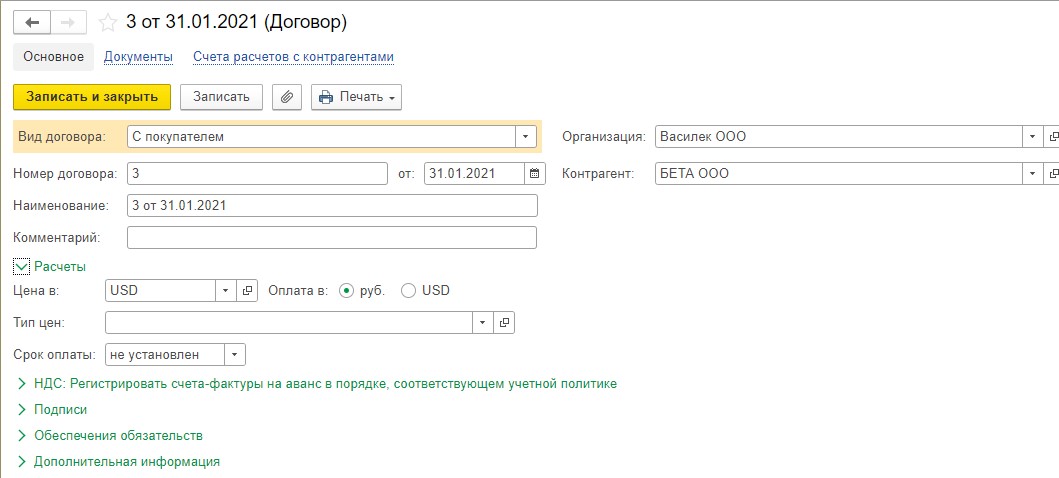

Между поставщиком ООО «Василек» и покупателем ООО «Бета» был заключен договор поставки Комбайна зерноуборочного Case AF150 №1 от 25.01.2021. Стоимость товара в договоре – 250 000,00 у.е., одна у.е. эквивалентна 1 доллару (USD). Согласно договора, ООО «Бета» должно внести аванс по договору в размере 25% от стоимости товара, а именно 62 500,00 USD. Оставшуюся часть, 75%, что составляет 187 500,00 USD, покупатель должен внести через 5 дней после даты реализации.

В примере мы рассмотрим ситуацию, когда покупатель внес аванс, а потом решил приобрести эту технику не у поставщика ООО «Василек», а в лизинг у лизинговой компании ООО «Интерлизинг», которая, в свою очередь должна приобрести технику у ООО «Василек». Тогда ООО «Василек» и ООО «Бета» оформили Соглашение о расторжении договора № 1 от 25.01.2021. ООО «Интерлизинг» заключил договор лизинга с ООО «Бета». ООО «Василек» и ООО «Интерлизинг» заключили между собой договор поставки № 2 от 01.03.2021 с той же суммой договора и теми же условиями оплаты. А также было подписано трехстороннее Соглашение о зачете взаимных требований № 1 от 19.03.2021 между ООО «Василек», ООО «Бета» и ООО «Интерлизинг», согласно которого перечисленный ООО «Бета» аванс в размере 62 500,00 USD стороны договорились зачесть в счет оплаты аванса по договору № 2 от 01.03.2021 между ООО «Василек» и ООО «Интерлизинг».

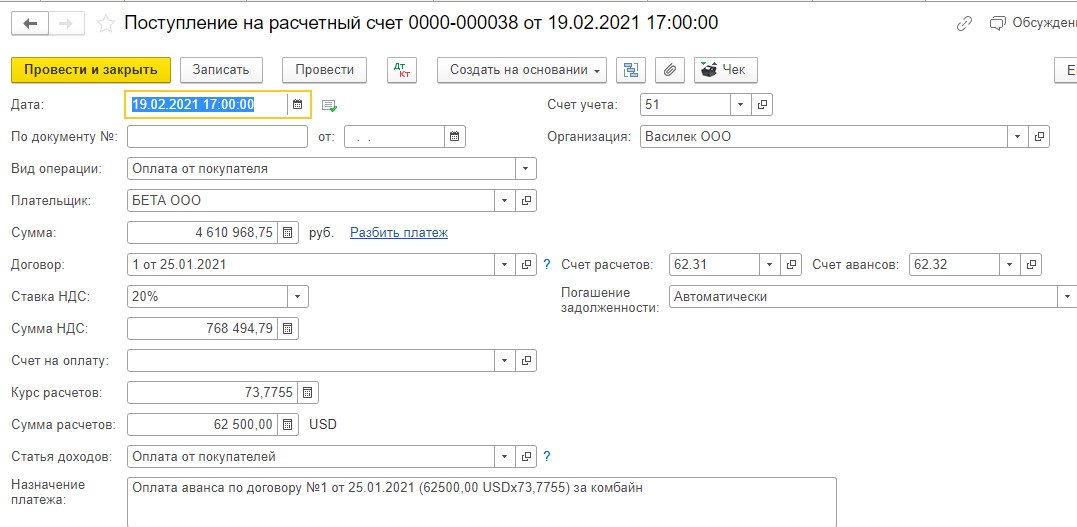

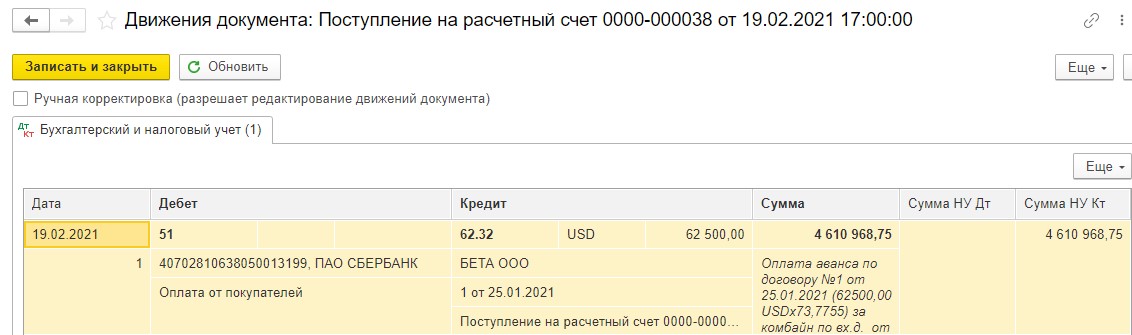

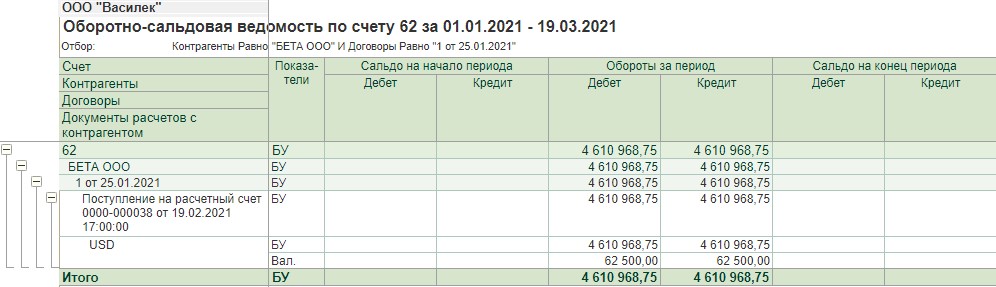

19.02.2021 ООО «Бета» перечислило аванс в размере 62 500,00 USD по курсу ЦБ РФ на дату оплаты 73,7755 в сумме 4 610 968,75 рублей:

ДТ 51 КТ 62.32 – 4 610 968 ,75 рублей

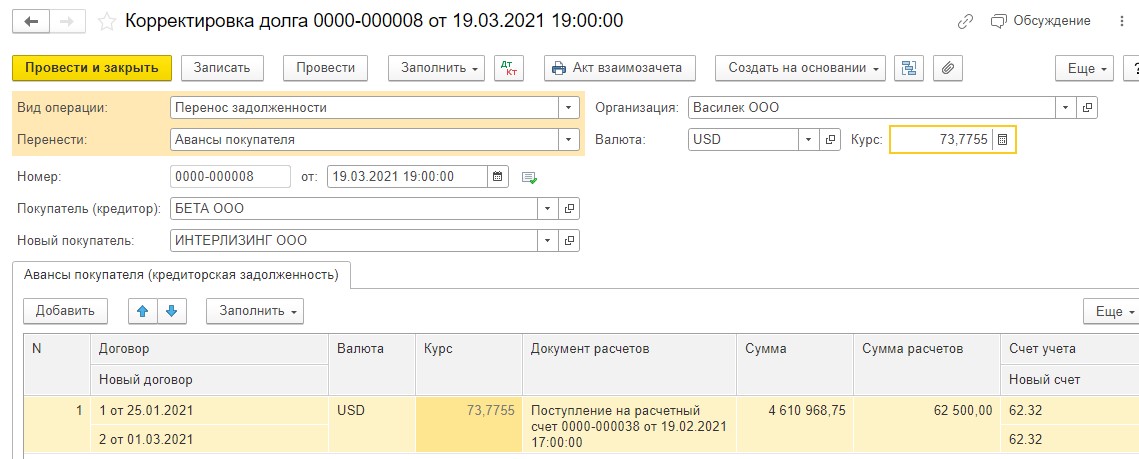

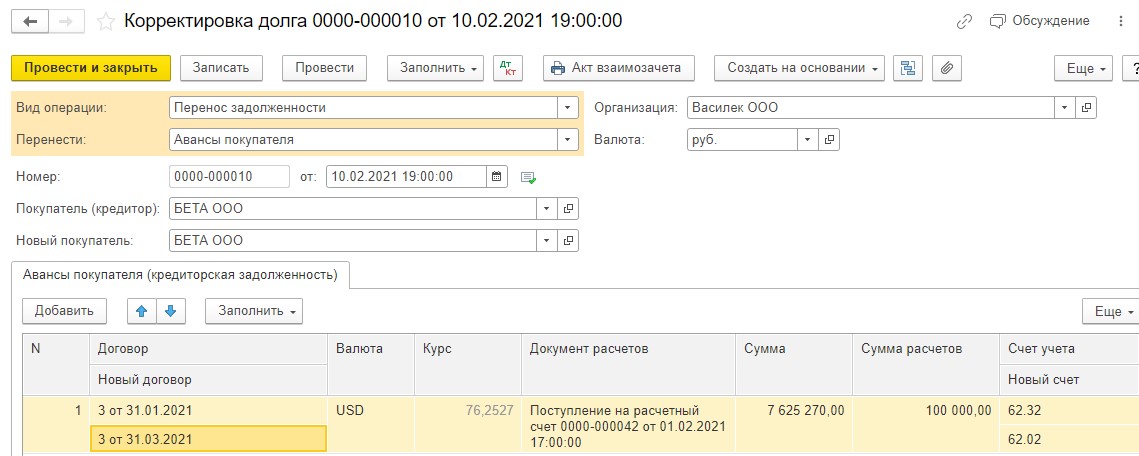

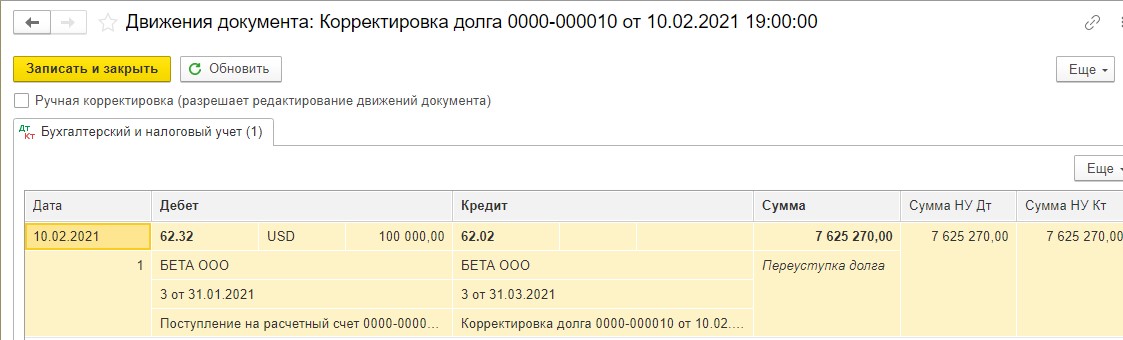

На дату соглашения о зачете взаимных требований 19.03.2021 ООО «Василек» проводит у себя в учете операцию «Корректировка долга» с видом операции «Перенос задолженности».

Раздел: Продажи / Покупки – Корректировка долга.

По кнопке «Создать» в поле «Вид операции» выбираем «Перенос задолженности». В поле «Перенести» выбираем вариант задолженности, которую необходимо перенести – «Авансы покупателя». Выбираем в соответствующих полях контрагентов, по которым оформляется перенос задолженности: ООО «Бета» и ООО «Интерлизинг». Так как производится перенос задолженности по договору в валюте, отличной от валюты РФ, выбираем ее в поле «Валюта» – USD.

По кнопке «Заполнить» в табличной части документа автоматически будет подобрана информация по соответствующей задолженности. Нужно откорректировать сформированный список задолженностей (оставим только те строки, задолженность по которым следует перенести). Укажем реквизиты для переноса задолженности в табличной части – новый договор и новый счет учета.

Помним о том, что авансы, выплаченные в рублях по договорам в у. е., в бухгалтерском и налоговом учете не переоценивают (п. 10 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

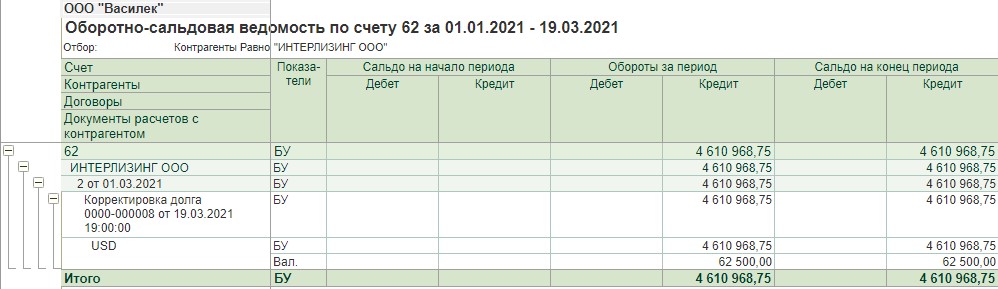

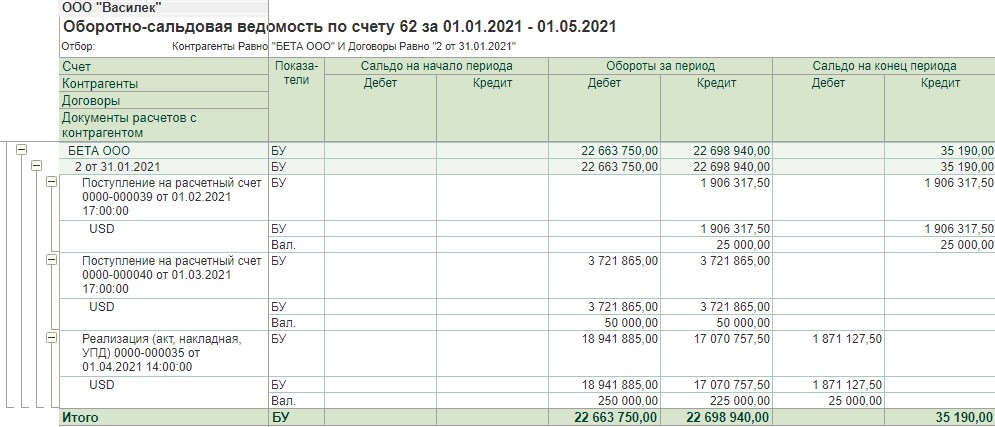

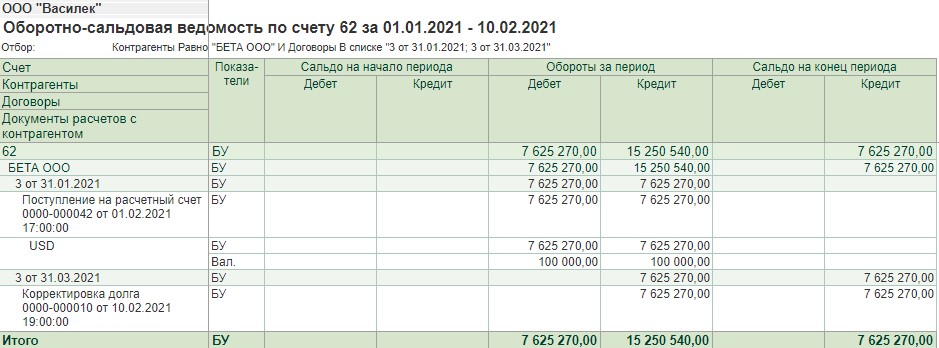

Для проверки сформируем ОСВ по счету 62 для каждого контрагента, чтобы проверить корректность переноса кредиторской задолженности:

Зачет задатка с помощью документа «Корректировка долга»

Рассмотрим ситуацию, когда по договору поставки предусмотрен задаток, аванс и оплата либо до, либо через некоторое время после отгрузки.

Многие контрагенты вносят в договор условие о перечислении задатка, который должен внести покупатель в счет оплаты по договору как доказательство заключения договора и обеспечение его исполнения (ст. 380 ГК РФ). Согласно ст. 381 ГК РФ, если за неисполнение договора ответственна сторона, перечислившая задаток, он остается у другой стороны. Если за неисполнение договора ответственна сторона, получившая задаток, она должна будет уплатить другой стороне двойную сумму задатка. Кроме того, сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное.

Для примера возьмем те же организации, что и первом примере: поставщик ООО «Василек» и покупатель ООО «Бета». Договором предусмотрены следующие условия:

1. Стоимость товара 250 000,00 USD.

2. Задаток в размере 10% от стоимости товара, что составляет 25 000,00 USD, должен быть внесен не позднее 01.02.2021.

3. Аванс в размере 20% от стоимости товара, что составляет 50 000,00 USD, должен быть внесен не позднее 01.03.2021.

4. Оставшаяся сумма в размере 70%, что составляет 175 000,00 USD должна быть уплачена не позднее 01.04.2021.

5. В случае оплаты суммы 175 000,00 USD в срок до 01.04.2021 включительно сумма задатка будет засчитана в счет оплаты стоимости оборудования, в случае неоплаты платежа в оговоренный срок, задаток не будет засчитан в счет оплаты стоимости товара до исполнения этого условия.

Рассмотрим два варианта.

В первом случае покупатель оплатил оставшуюся сумму долга в срок, указанный в договоре и в тот же день была проведена реализация товара в программе.

Во втором случае покупатель не оплатил оставшуюся сумму долга в срок, но договорился об отгрузке ему товара с последующей оплатой долга. Такие ситуации совсем не редкость, если с контрагентом связывают долгие партнерские отношения и он платежеспособен.

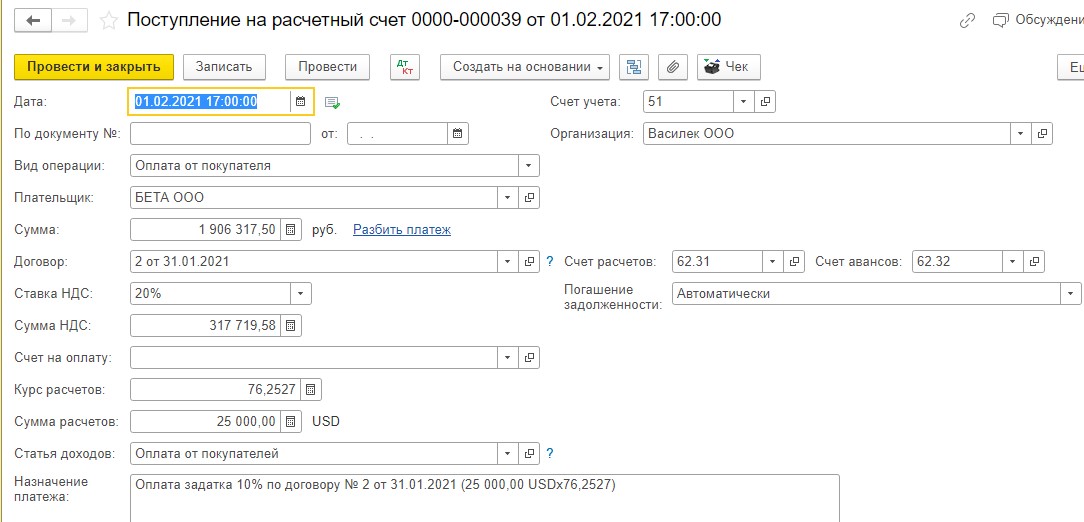

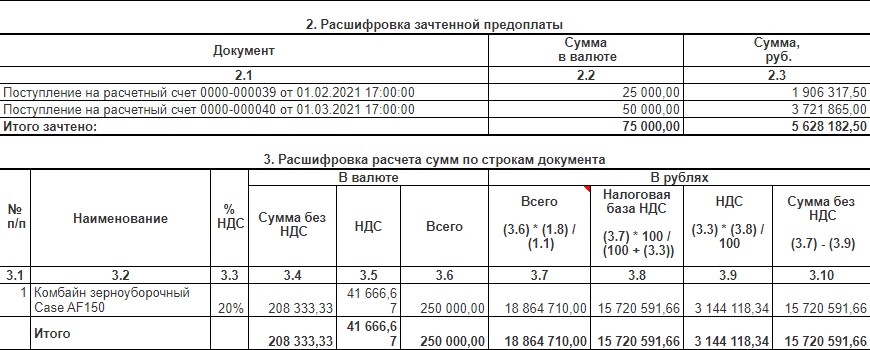

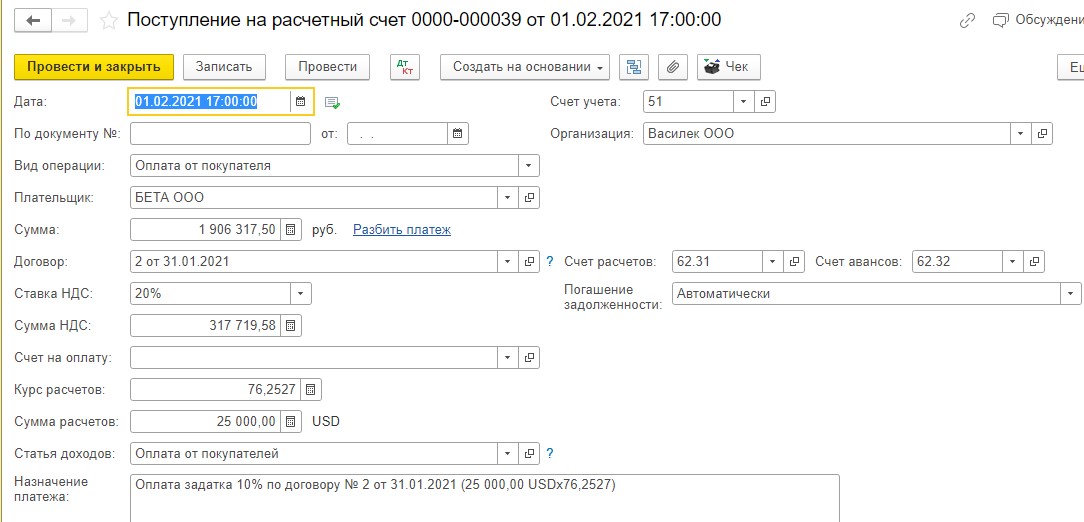

Итак, 01.02.2021 от покупателя поступил задаток в размере 10% от стоимости товара по договору № 1 от 25.01.2021: 25 000,00 USD х 76,2527 = 1 906 317,50 рублей.

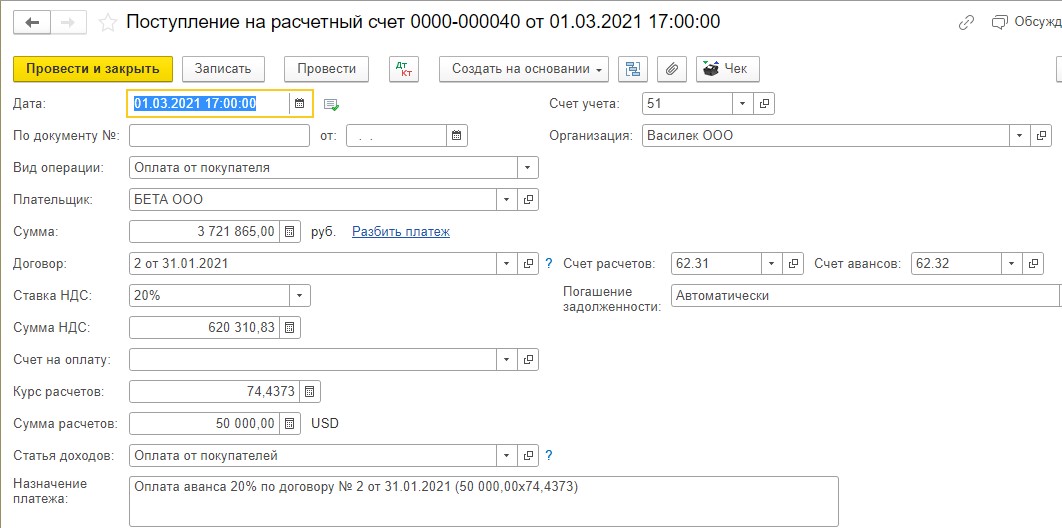

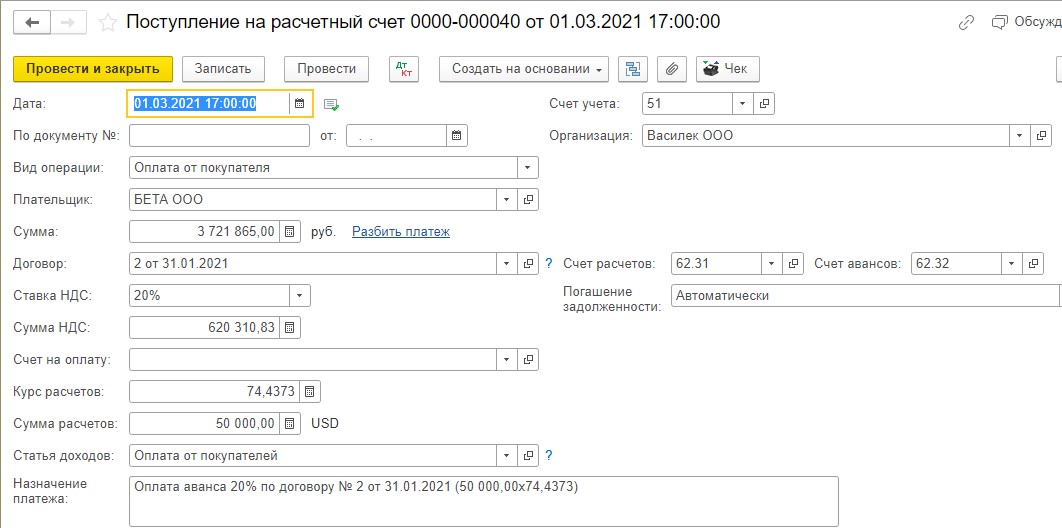

Далее 01.03.2021 покупателем был оплачен аванс в размере 20%, т.е. 50 000,00 USD х 74,4373 = 3 721 865,00 рублей.

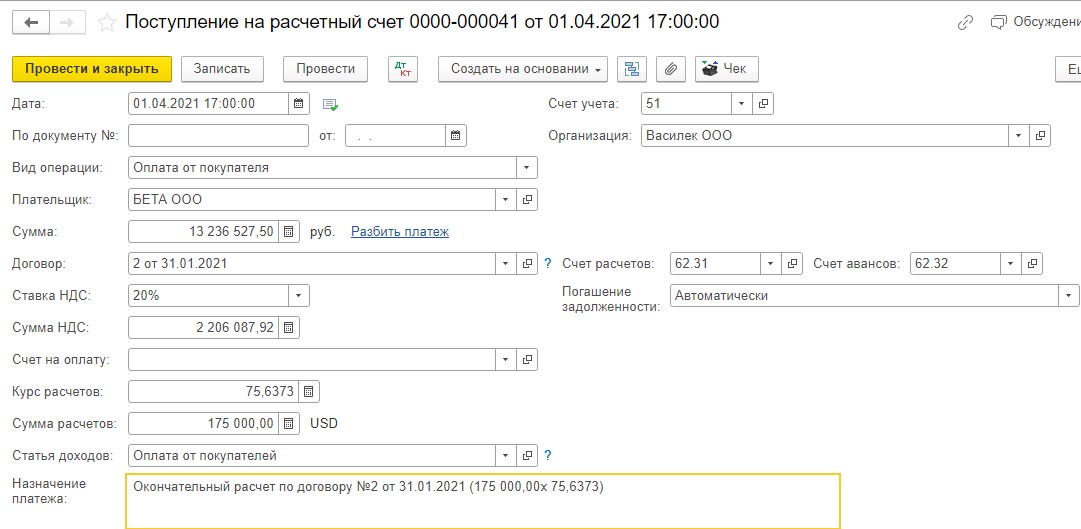

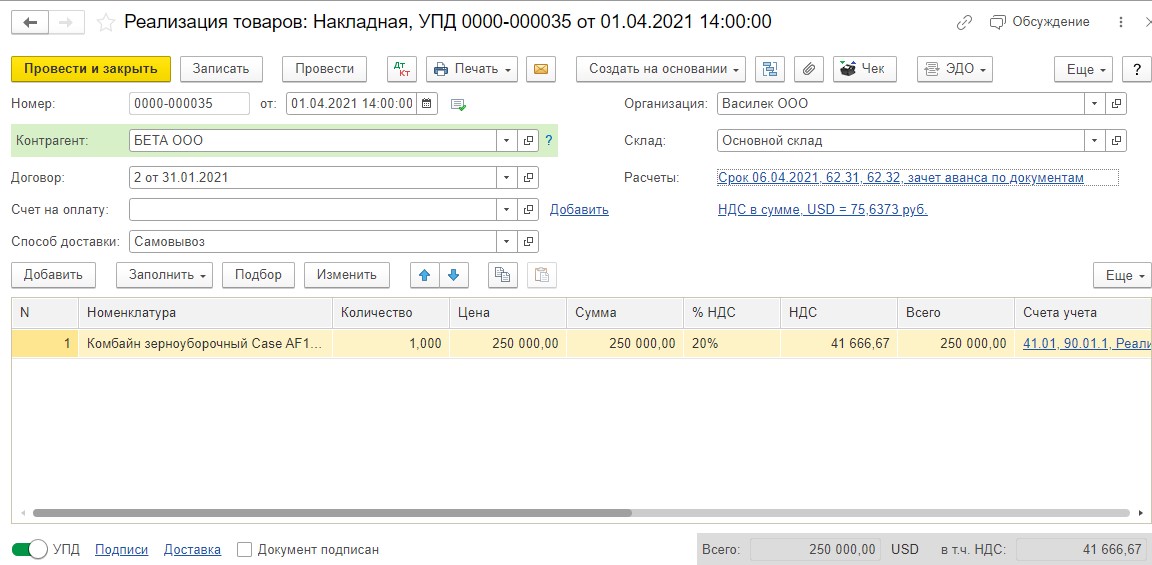

Наконец, 01.04.2021 покупателем была оплачена оставшаяся сумма 175 000,00 USD х 75,6373 = 13 236 527,50 рублей.

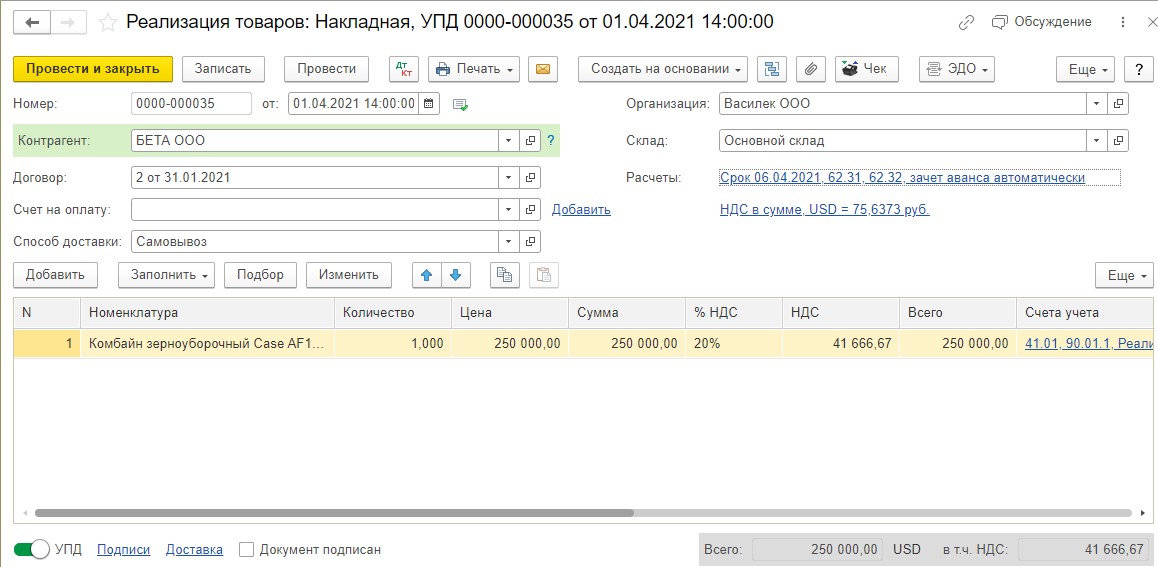

В этот же день, 01.04.2021 была выведена реализация в адрес покупателя на сумму 250 000,00 USD, и так как все условия договора были соблюдены, задаток нужно засчитать в счет оплаты по договору.

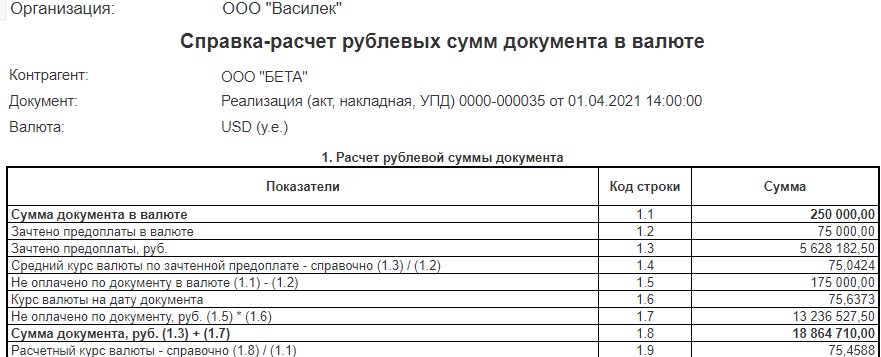

Здесь следует еще раз уточнить, что по договорам в у.е., если была 100% предоплата, то сумма реализации в рублях будет равна сумме всех авансов в рублях.

Итого сумма реализации в рублях составила:

(25 000,00 USD х 76,2527 = 1 906 317,50 рублей) + (50 000,00 USD х 74,4373 = 3 721 865,00 рублей) + (175 000,00 USD х 75,6373 = 13 236 527,50 рублей.) = 18 864 710,00 рублей.

Корректность рассчитанной рублевой суммы и суммы зачтенных авансов можно проверить по справке-расчету в печатных документах «Рублевые суммы документа в валюте». Так как последняя оплата поступила от покупателя в один день с реализацией, то эта оплата не считается авансом, и она не будет видна в справке-расчете.

Рассмотрим вторую ситуацию, когда покупатель внес задаток, аванс, но не внес оставшуюся часть суммы и договорился с поставщиком о погашении долга после реализации.

Итак, 01.02.2021 покупателем был внесен задаток по договору № 1 от 25.01.2021: 25 000,00 USD х 76,2527 = 1 906 317,50 рублей.

Далее, 01.03.2021 покупателем был оплачен аванс в размере 20%, т.е. 50 000,00 USD х 74,4373 = 3 721 865,00 рублей.

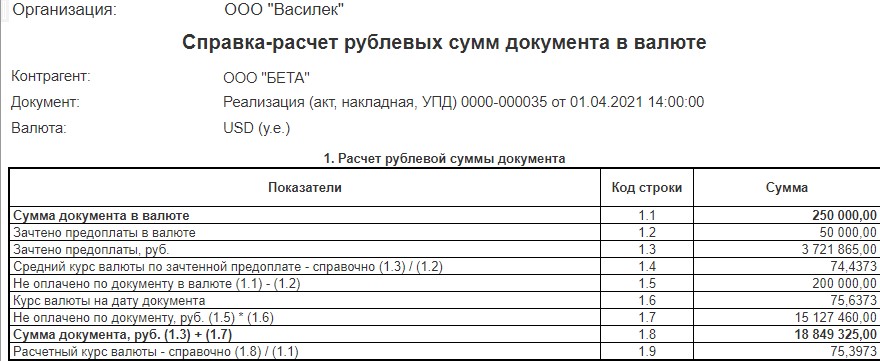

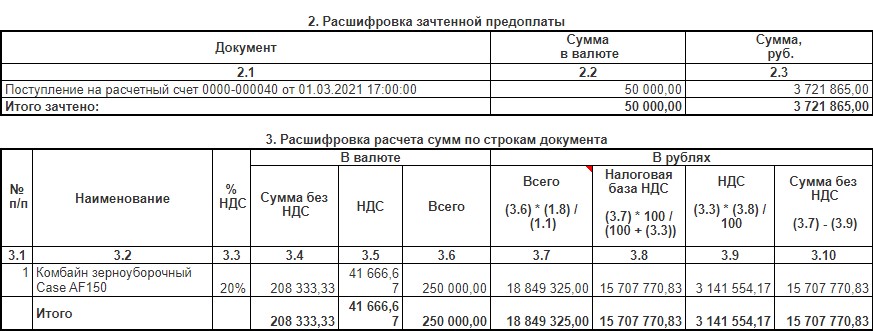

01.04.2021 в адрес покупателя была проведена реализация на сумму 250 000,00 USD. Так как покупатель не выполнил все условия договора, то сумма задатка останется незачтенной до полного погашения долга.

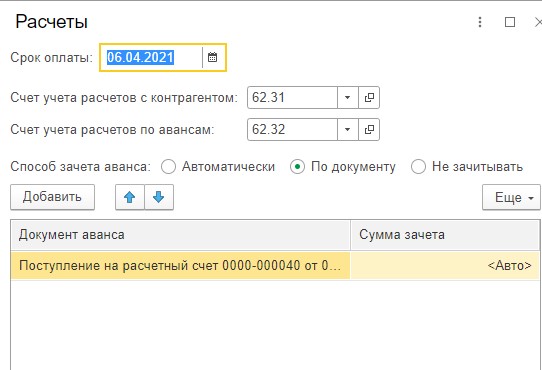

Для этого в документе реализация товаров нужно во вкладке «Зачет авансов» выбрать только аванс от 01.03.2021 50 000,00 USD х 74,4373 = 3 721 865,00 рублей.

Итого сумма реализации товара в рублях будет такая:

(50 000,00 USD х 74,4373 = 3 721 865,00 рублей) + (200 000,00 USD х 75,6373 (курс на дату отгрузки 01.04.2021) = 15 127 460,00 рублей) = 18 849 325,00 рублей.

Так как задаток пока не зачтен в программе осталась дебиторская задолженность в сумме 200 000,00 USD, и на каждую отчетную дату/дату погашения обязательств будут начисляться курсовые разницы. Остановимся на них подробнее.

В бухгалтерском и налоговом учете курсовые разницы рассчитываются на последнее число месяца и на дату погашения задолженности по оплате, как полной, так и частичной (п. п. 7, 11 ПБУ 3/2006). Перерасчет задолженности программа проводит по официальному курсу, установленному Банком России на дату пересчета. Однако, если для пересчета самим договором установлен иной курс, то пересчет производят по такому курсу (п. п. 5, 6, 8 ПБУ 3/2006, п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Курсовые разницы могут быть положительными и отрицательными, в зависимости от их влияния на финансовый результат и на налоговую базу по налогу на прибыль.

Положительная курсовая разница - это разница, которая приводит к увеличению финансового результата (налоговой базы по налогу на прибыль). При пересчете дебиторской задолженности положительная курсовая разница возникает при повышении курса иностранной валюты по сравнению с курсом на дату предыдущего пересчета. А при пересчете кредиторской задолженности - наоборот: положительная курсовая разница возникает при снижении курса (п. 13 ПБУ 3/2006, п. 11 ч. 2 ст. 250 НК РФ).

Отрицательная курсовая разница возникает (п. 13 ПБУ 3/2006, пп. 5 п. 1 ст. 265 НК РФ):

- в отношении дебиторской задолженности – если курс иностранной валюты понизился по сравнению с курсом на дату предыдущего пересчета;

- в отношении кредиторской задолженности – если курс иностранной валюты повысился по сравнению с курсом на дату предыдущего пересчета.

Формула расчета курсовой разницы от переоценки дебиторской и кредиторской задолженности:

Курсовая разница = Сумма задолженности в валюте х (Курс валюты на дату пересчета – Курс валюты на дату предыдущего пересчета).

Учитывают курсовые разницы в бухгалтерском учете в прочих доходах (п. 13 ПБУ 3/2006, п. 7 ПБУ 9/99 «Доходы организации» или прочих расходах (п. 11 ПБУ 10/99 «Расходы организации»), в налоговом учете – в составе внереализационных доходов (п. 11 ч. 2 ст. 250, пп. 7 п. 4 ст. 271 НК РФ) или внереализационных расходов (пп. 5 п. 1 ст. 265, пп. 6 п. 7 ст. 272 НК РФ).

Курсовые разницы начисляются регламентной операцией «Переоценка валютных средств» при закрытии месяца.

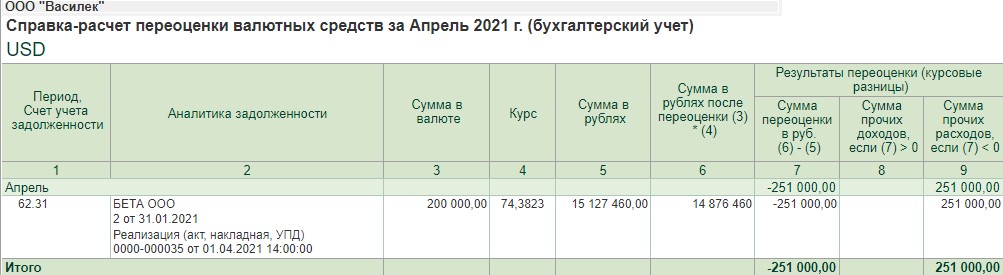

То есть, на 01.04.2021 по факту у покупателя перед поставщиком долг 175 000,00 USD, но так как задаток мы не зачли в реализацию, то программа видит долг в 200 000,00 USD х 75,6373 = 15 127 460,00 рублей. Затем на 30.04.2021 программа пересчитала дебиторскую задолженность по курсу на 30.04.2021: 200 000,00 USD х 74,3823 = 14 876 460,00. Рассчитаем курсовую разницу по вышеприведенной формуле:

-251 000,00 рублей = 200 000,00 USD х (74,3823 – 75,6373)

Мы получили отрицательную курсовую разницу в сумме 251 000,00 рублей, которая будет списана в расходы (ДТ 91.02).

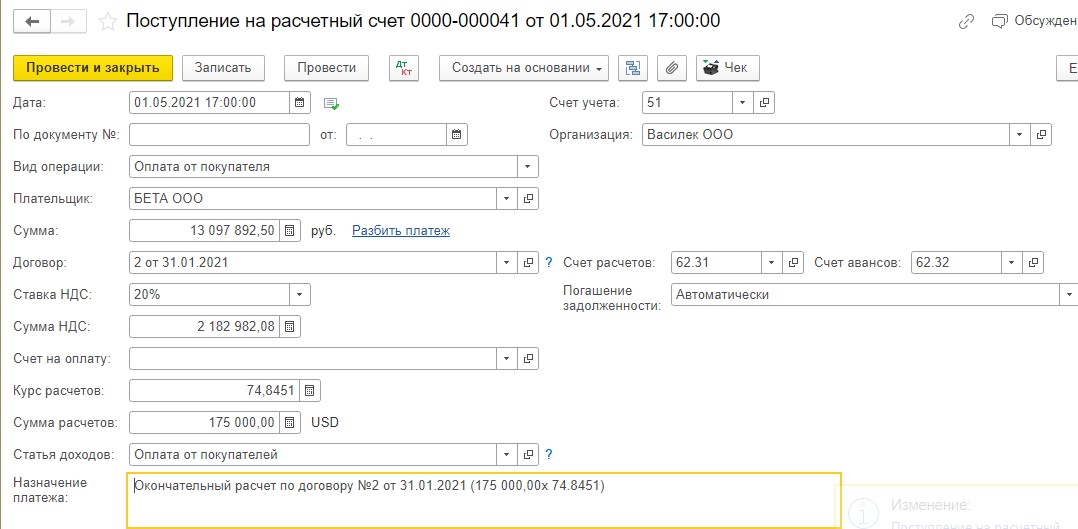

Далее, 01.05.2021 покупатель перечислил оставшуюся сумму долга в размере 175 000,00 USD х 74.8451 = 13 097 892,50 рублей.

После оплаты на 01.05.2021 по КТ 62.32 остался незачтенный задаток в сумме 25 000,00 USD х 76,2527 = 1 906 317,50 рублей и по ДТ 62.31 сумма задолженности 25 000,00 USD х 74,8451 = 1 871 127,50 рублей.

Без проведения корректировки дебиторская и кредиторская задолженность между собой никак не зачтутся.

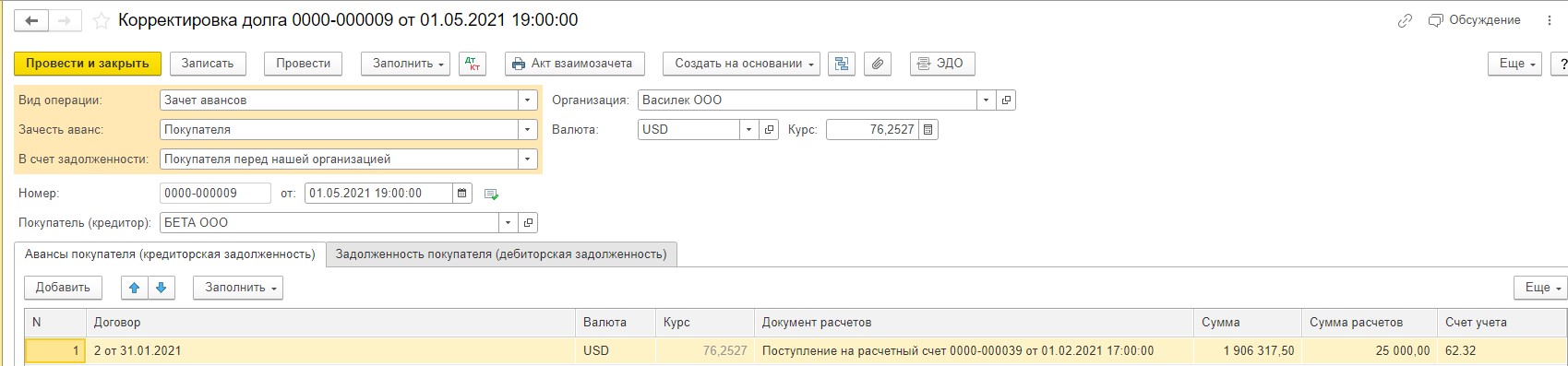

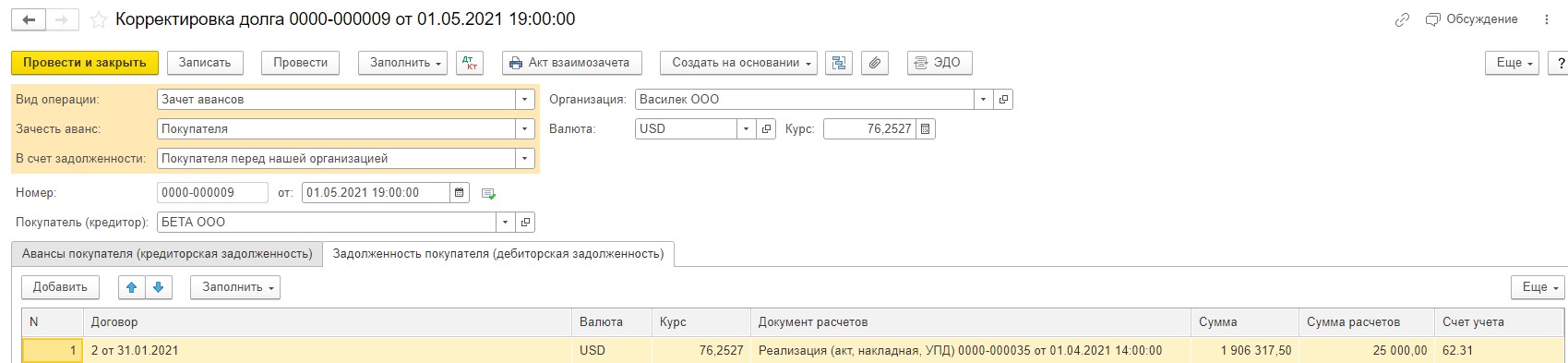

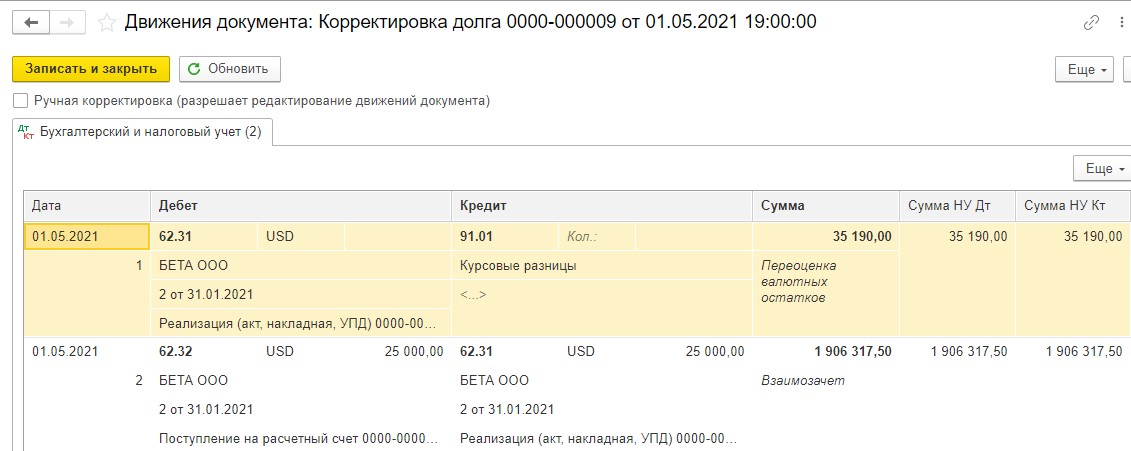

Так как оставшаяся часть оплаты поступила, мы 01.05.2021 документом «Корректировка долга» с видом операции «Зачет авансов покупателя» зачитываем сумму задатка и неоплаченной части.

Программа зачитывает сумму в валюте, а положительную курсовую разницу в сумме 35 190,00 рублей программа относит на доходы (КТ 91.01).

Рассчитаем курсовую разницу:

Курсовая разница = Сумма задолженности в валюте х (Курс валюты на дату пересчета – Курс валюты на дату предыдущего пересчета).

35190,00 рублей = 25 000,00 х (76,2527 - 74,8451)

Здесь нужно пояснить логику расчета.

Так мы дебиторскую задолженность погашаем кредиторской, то курсом валюты на дату пересчета у нас будет курс на 01.02.2021, дату перечисления задатка, а курсом валюты на дату предыдущего пересчета – курс на 01.05.2021.

Перевод валюты договора, выраженной в у.е., в рубли

Рассмотрим ситуацию, когда был заключен договор поставки товара в у.е., а затем было подписано дополнительное соглашение к договору на изменение валюты договора (рубли). Такая ситуация тоже не редкость, когда покупатель сталкивается с трудностями учета в у.е. Например, у покупателя программа может не поддерживать учет в у.е., а понимает это он лишь после подписания договора и перечисления аванса.

Здесь нужно отметить, что просто изменить валюту договора в программе будет неправильно. Потому что договор в программе 1С был заведен на основании подписанного договора между поставщиком и покупателем. Да и бывает так, что поступление на расчетный счет может быть в закрытом периоде и изменить договор в банковской выписке невозможно. Поэтому правильнее завести в программе договор с таким же номером, но с валютой договора рубли, либо в наименовании указать дополнительное соглашение к этому договору.

В программе эта операция проводится также корректировкой долга с видом операции «Перенос задолженности».

В заключение данной статьи хотелось бы добавить, что при всем многообразии сделок и договоров в у.е. все корректировки долга так или иначе сводятся к трем операциям: зачет авансов покупателя/поставщика, зачет задолженности покупателя/поставщику и перенос задолженности (покупателя/поставщика).

Еще есть операция «Списание задолженности», она используется, когда нужно списать безнадежную дебиторскую или кредиторскую задолженность, но это совсем уже другая история.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Ситуация с курсовыми в марте было поступление по олному договору, в апреле произошло списание по другому договору, увидел в мае это сделал корреутировку долга по переносу задолжености с одного договора на другой.

Образовалась курсовая разница,и она висит на 60.32незнаю что с ним делать, как правильно его отрпжить в учет 1С.