Заполнение раздела 7 налоговой декларации по НДС и подготовка реестра к нему в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 10.12.2021 07:16

- Просмотров: 70528

Бухгалтеры организаций, применяющих общую систему налогообложения, в своей работе регулярно встречаются с НДС, подготавливают налоговую отчетность, но с разделом 7 декларации, возможно, знакомы далеко не все. Коллеги, в любом случае рекомендуем внимательно ознакомиться с данной публикацией, так как возможно заполнение данного раздела требуется и вам. Есть ряд моментов в программе 1С: Бухгалтерия предприятия ред. 3.0, которые могут поставить в тупик при подготовке, и эта статья вам точно будет полезна.

Когда необходимо заполнять раздел 7?

Если в деятельности организации (или ИП) возникают операции, не являющиеся объектом налога на добавленную стоимость, либо освобождены от НДС, то их обязательно отражают в разделе 7.

На сумму налога, которую надо перечислить в бюджет (возместить из бюджета), данные раздела 7 не влияют.

Перечень необлагаемых операций, указанных в ст. 149 НК РФ, является закрытым.

Порядок заполнения раздела 7 декларации по НДС

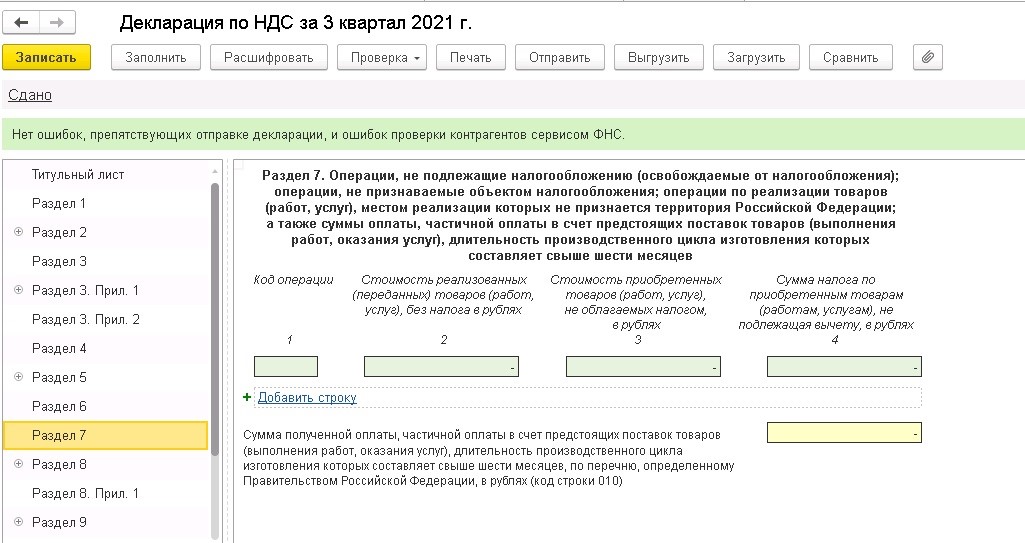

Седьмой раздел детализируется по каждому виду необлагаемых операций по определенным кодам.

Если было несколько операций, подлежащих обложению по одному коду, то результаты по ним суммируются.

Информация последовательно отражаются по 4 графам:

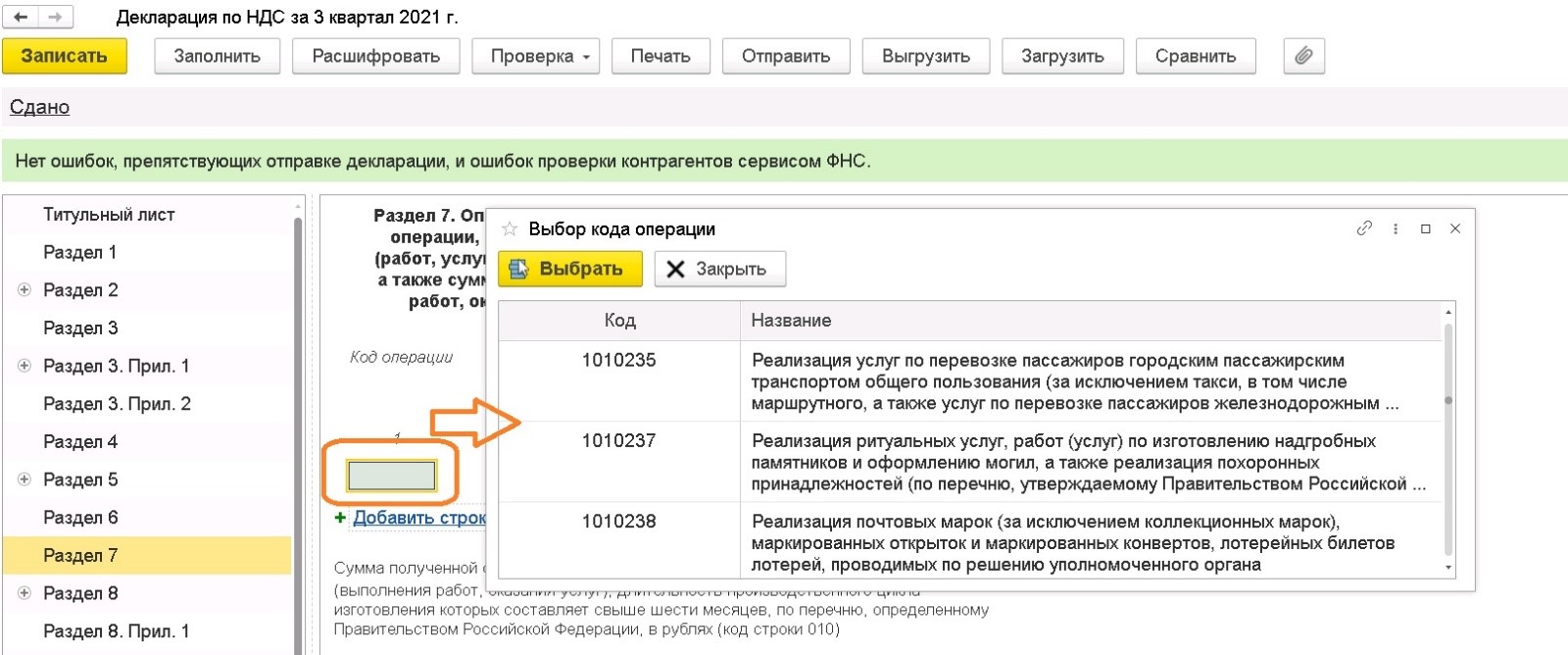

В графе 1 укажите подходящий код операции.

Все виды кодов с расшифровкой операций можно увидеть в налоговой декларации, сформированной в 1С, дважды нажав левой кнопкой мыши по первой графе.

Откроется окно с выбором кода операций.

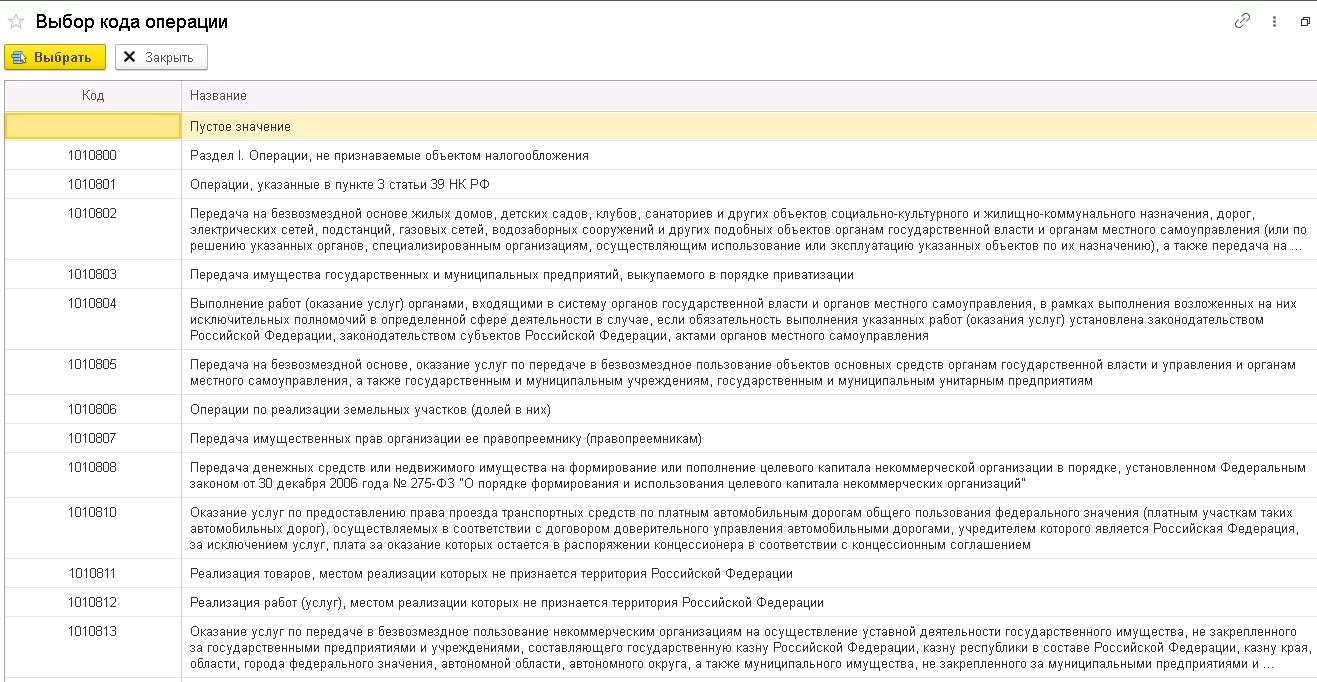

Кодов необлагаемых операций большое количество.

Приведем несколько часто встречаемых в обычной хозяйственной деятельности:

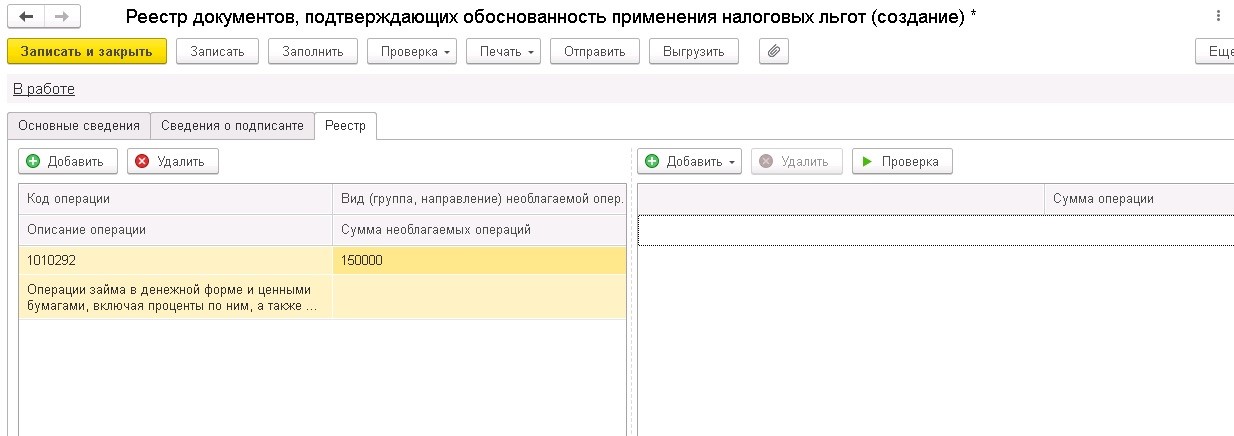

• 1010292 - проценты по займам;

• 1010806 - операции по реализации земельных участков (долей в них);

• 1010275 - передача в рекламных целях товаров (работ, услуг) стоимостью не свыше 100 руб. за единицу;

• 1010298 – реализация жилых домов, помещений.

В случае ситуации, когда для конкретной необлагаемой операции нет кода, то можно использовать один из общих:

• 1010800 - если операция не признается объектом налогообложения;

• 1010200 - если операция освобождена от НДС.

Нарушением это не будет. Такой вывод ФНС России сделала в отношении отдельных операций, по которым официально утвержденных кодов на момент выхода разъяснений нет (Письма от 17.09.2021 N СД-4-3/13315@, от 02.07.2021 N СД-4-3/9403@).

По нашему мнению, данный подход можно распространить и на другие случаи, когда официально утвержденный код для конкретной необлагаемой операции отсутствует.

В графе 2 по каждому коду из графы 1 указывается стоимость реализованных товаров (работ, услуг), которые не облагались НДС.

Например, если выдавали денежный заем, то в качестве стоимости услуг в графе 2 отражаются проценты по займу, начисленные за истекший квартал

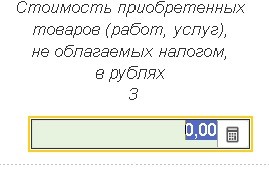

В графе 3 показывается стоимость не облагаемых НДС товаров (работ, услуг), по которым не предъявляется НДС и которые приобретены для операций, освобожденных от налога по ст. 149 НК РФ, а именно стоимость товаров (работ, услуг).

Укажите в этой графе полную стоимость товаров (работ, услуг), если они использовались только в не облагаемых НДС операциях.

Если вы использовали их и в не облагаемых, и в облагаемых НДС операциях, то в графе 3 укажите часть стоимости, которая приходится на освобожденные от НДС операции/

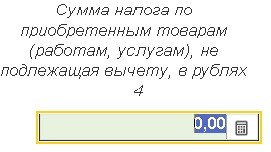

Графу 4 заполняйте, если товары (работы, услуги) для операций, освобожденных от НДС, вы купили с НДС.

Отразите в этой графе сумму «входного» НДС по каждому коду графы 1. Это НДС, который не принимается к вычету, потому что используются товары, работы, услуги в необлагаемых операциях.

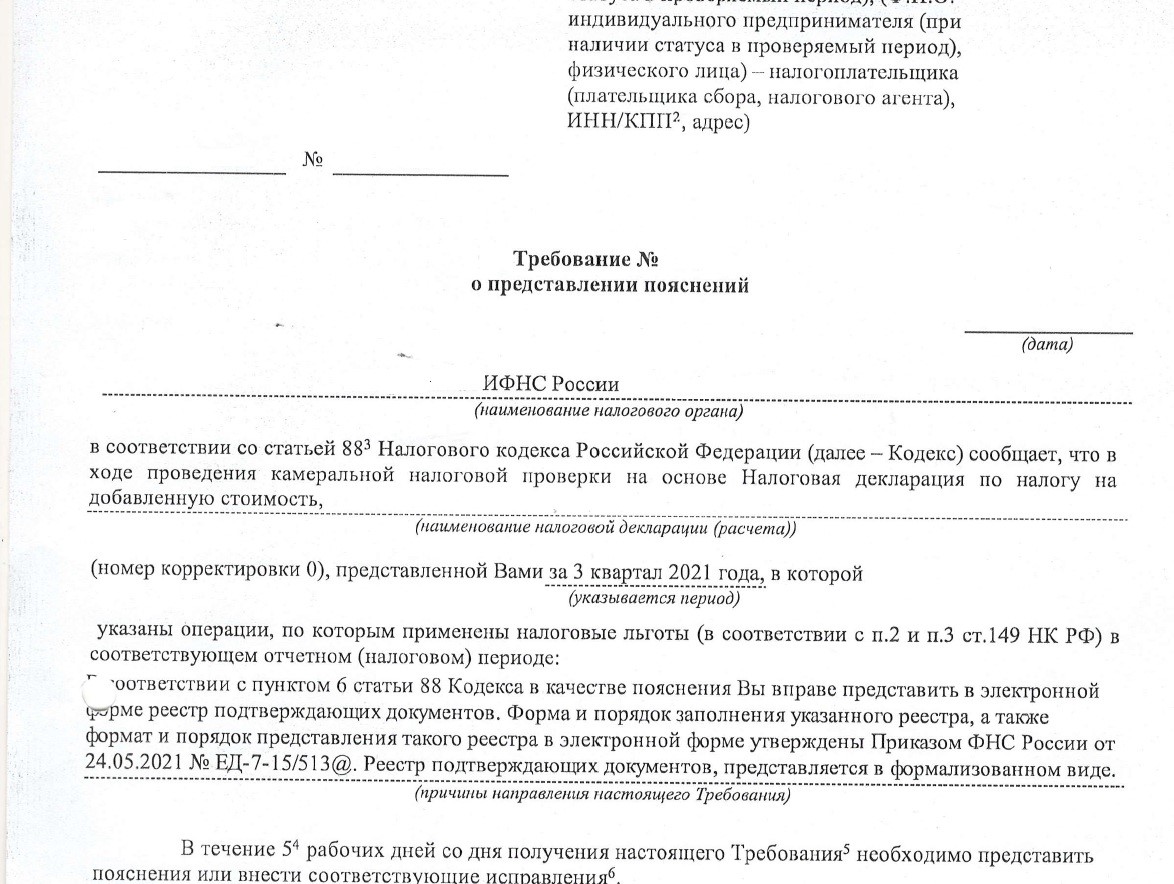

После отправки декларации по НДС с заполненным разделом 7 в ходе проведения камеральной проверки налоговым органом будет направлено организации требование.

Нормы налогового законодательства дают право уполномоченным органам контролировать льготы, заявленные налогоплательщиком в части НДС, затребовать у плательщиков налога необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и сами документы, подтверждающие их право на такие льготы.

На это налогоплательщику отводится пять рабочих дней со дня получения требования.

Если речь идет именно о налоговой льготе, нужно быть готовым к тому, что подтверждающие ее документы при соответствующем требовании налогового органа нужно представить.

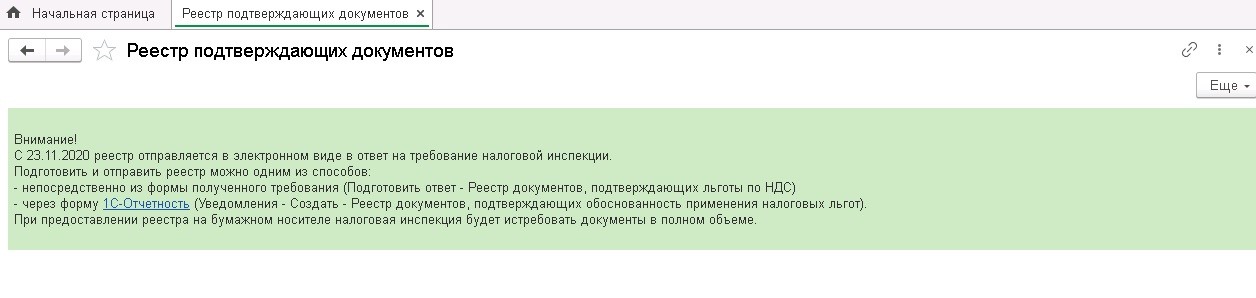

Удобнее подать реестр документов, подтверждающих обоснованность применения налоговых льгот, в электронном виде по рекомендуемой ФНС форме.

Указанный реестр – рекомендуемая форма пояснений. У налогоплательщика есть возможность представить пояснения в любом другом виде. Однако, как было отмечено выше, реестр имеет преимущество, потому что инспекторы будут требовать не все документы по льготе, а только их часть

Количество документов, которые могут быть затребованы при подаче реестра в электронном виде, зависит от кода операции, в отношении которой нужно подтвердить обоснованность применения льготы, и степени налогового риска налогоплательщика (высокий, средний или низкий). Ее присваивает программа «СУР АСК НДС-2», проверяющая отчётность по НДС (Письмо ФНС России от 03.06.2016 N ЕД-4-15/9933@).

Хорошая новость, что в 1С: Бухгалтерии предприятия ред. 3.0 реализована возможность подготовки реестра.

Рассмотрим подробнее.

Порядок заполнения реестра

Сформировать реестр можно двумя способами.

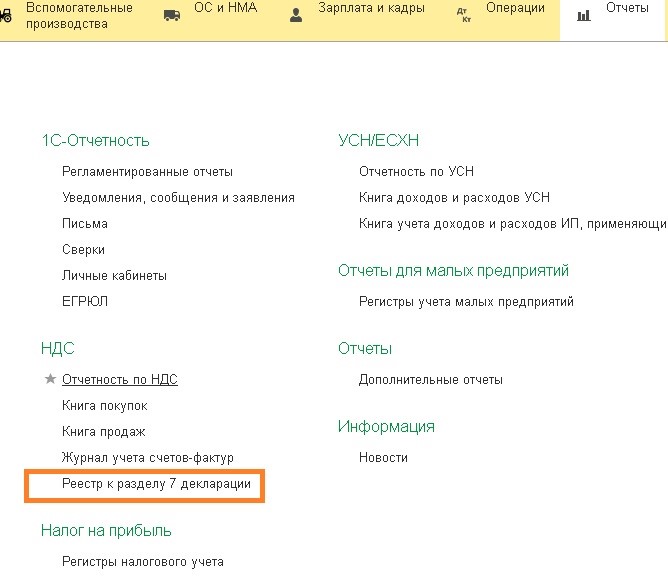

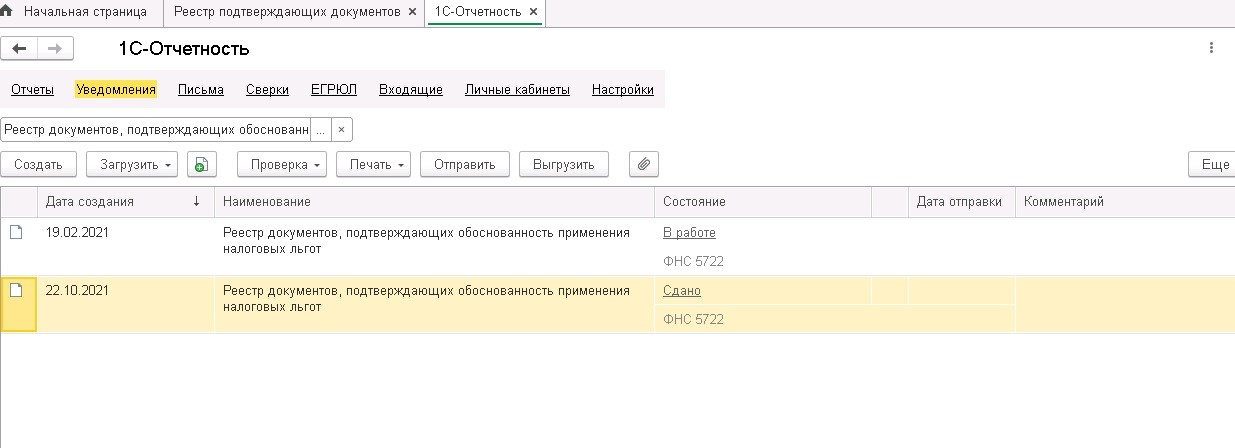

Первый способ: следует зайти в раздел «Отчёты», пункт «НДС» и выбрать «Реестр к разделу 7 декларации»

Откроется окно с информацией.

В нем следует нажать 1С-Отчетность.

После чего появится окно регламентированных отчетов в разделе «Уведомления». Это же и будет второй способ формирования реестра.

Выбираем документ «Реестр документов, подтверждающих обоснованность применения налоговых льгот», далее выбираем «Создать».

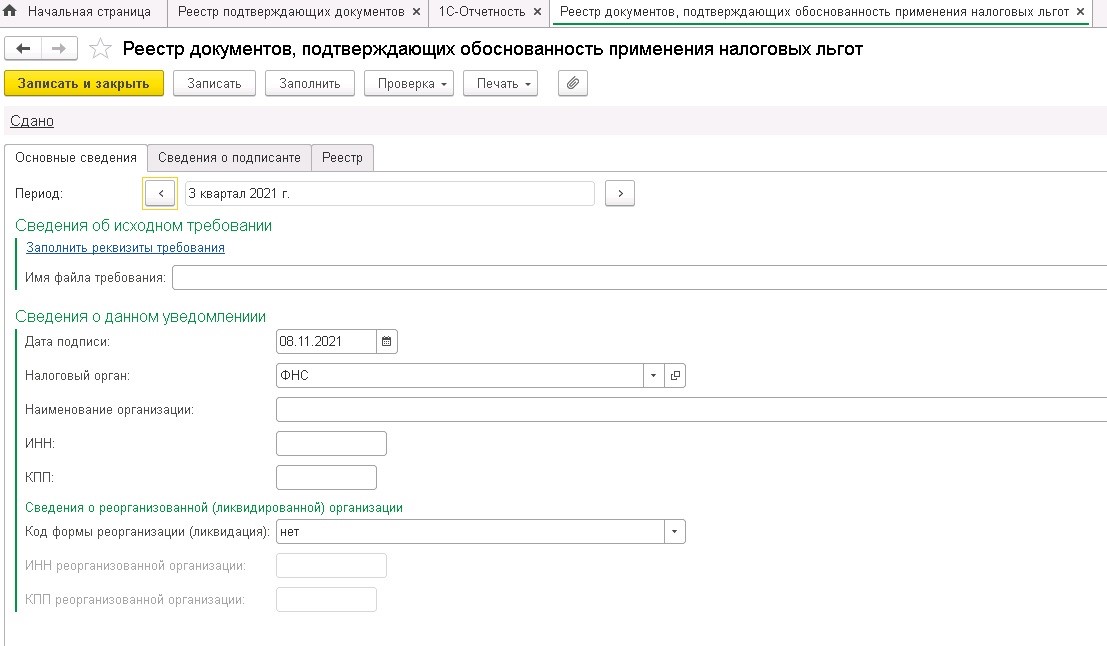

На закладке «Основные сведения» указываем период, за который предоставляется реестр.

Далее заполняются реквизиты требования (номер и дата).

Указываем дату подписи и налоговый орган, реквизиты организации.

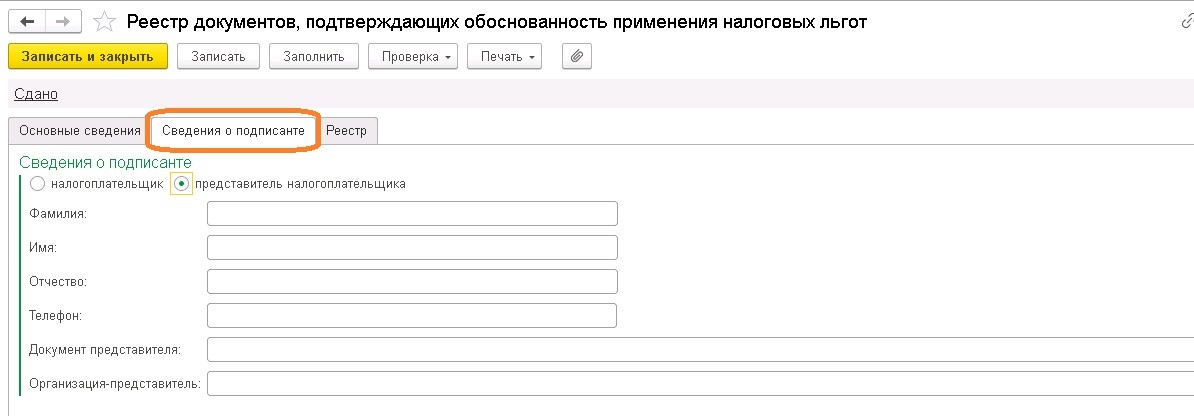

После переходим на закладку «Сведения о подписанте».

Заполняем сведения о налогоплательщике или его представителя.

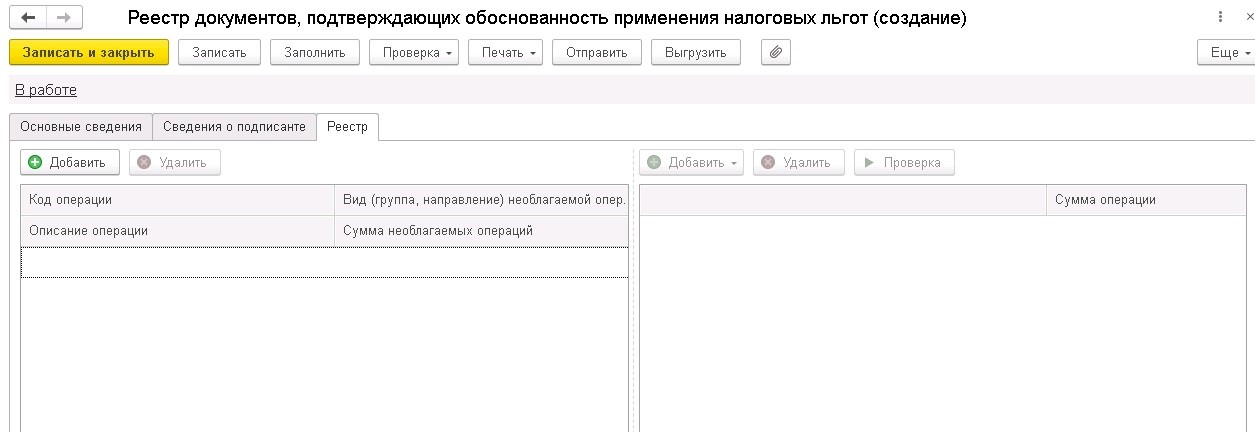

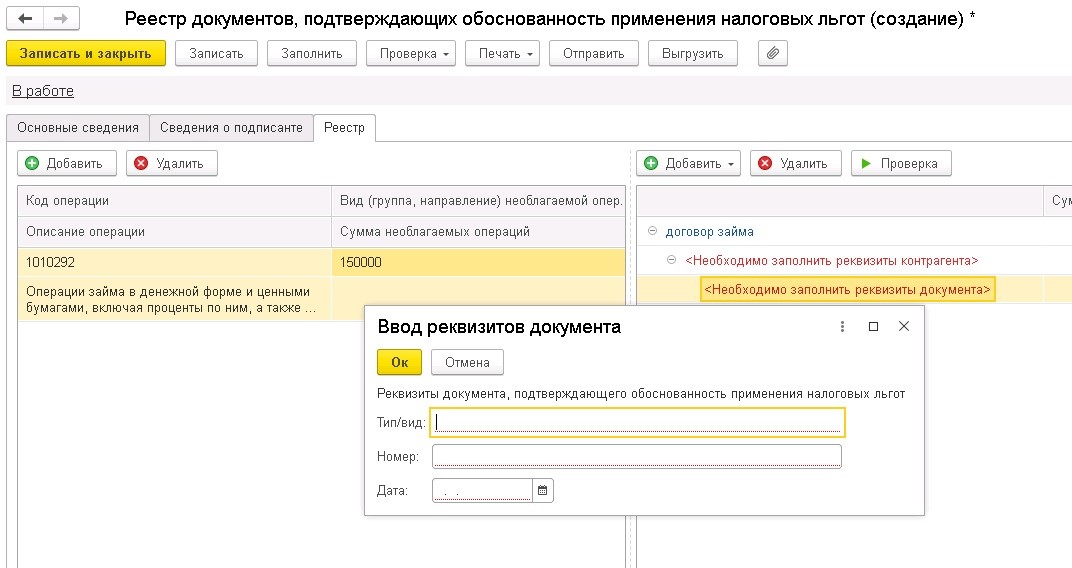

Теперь переходим в раздел «Реестр».

В левой части заполняем сведения, расшифровывающие седьмой раздел декларации.

По кнопке «Добавить» выбираем код операции, а ее описание должно добавиться автоматически. Указываем сумму операции.

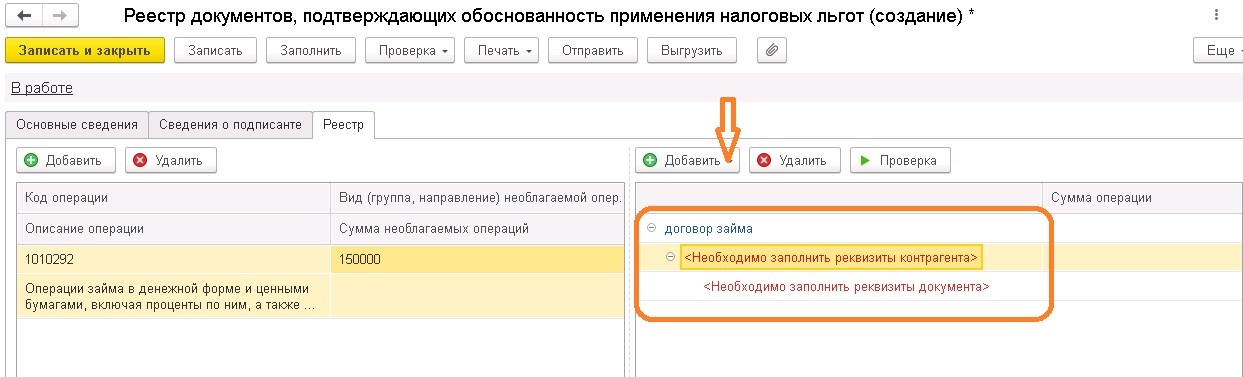

Переходим на заполнение правой части реестра.

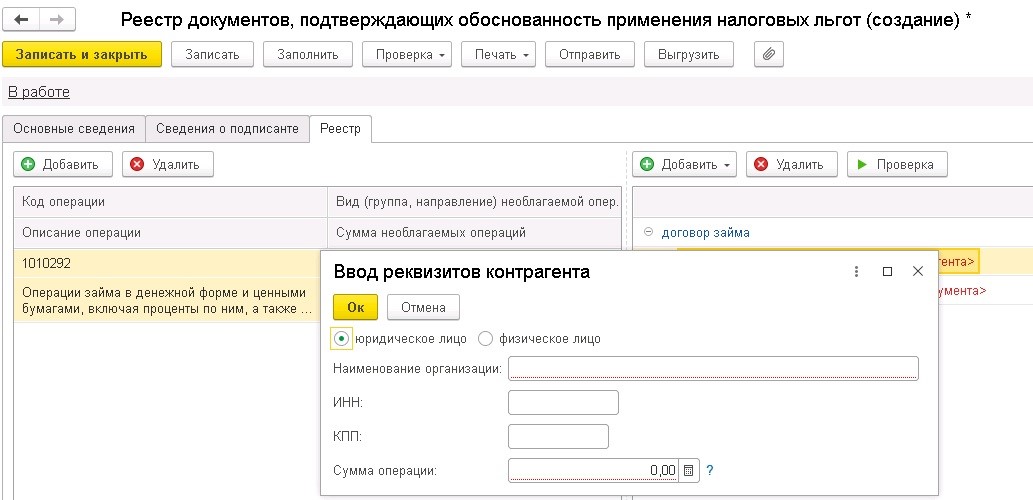

Здесь требуется указать сведения о договоре и контрагенте.

Также указать подтверждающие документы.

После записываем, сохраняем реестр.

Документ готов для отправки в налоговый орган.

Помимо реестра, также следует подготовить сканы первичных документов и договоров, подтверждающие совершенные операции, необлагаемые НДС.

Что влечёт за собой сдача декларации по НДС без раздела 7?

Кажется, что незаполнение 7 раздела декларации в целом не несёт никаких последствий для организаций, так как его данные не влияют на сумму налога.

Но при сдаче налоговой декларации по НДС не в полном объеме (без разд. 7) налогоплательщик за непредставление сведений, необходимых для осуществления налогового контроля, может быть привлечен к налоговой ответственности в виде взыскания штрафа в размере 200 руб. за каждый непредставленный документ в соответствии с п. 1 ст. 126 НК РФ (Письмо УФНС России по г. Москве от 05.07.2019 N 24-15/115122@).

В случае осуществления операций, как облагаемых, так и освобожденных от НДС, необходимо вести раздельный учет таких операций, а также рассчитывать пропорцию для применения налогового вычета (правило 5 %).

Когда операции, не облагаемые НДС, превышают данный процент, то возникает обязанность ведения раздельного учета. А соответственно это повлияет на налогооблагаемую базу как по НДС, так и по налогу на прибыль, что чревато штрафными санкциями.

Налоговый кодекс отводит на подачу пояснений пять рабочих дней после дня, когда получено требование об их представлении.

Если этот срок будет пропущен, организации выпишут штраф (п. 1, 2 ст. 129.1 НК РФ):

- 5 000 руб., если пояснения не поданы впервые или поданы не вовремя;

- 20 000 руб., если нарушение совершено повторно в течение календарного года.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии