Поступление прослеживаемых основных средств в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 13.02.2026 13:00

- Просмотров: 16227

Тема прослеживаемости часто поднимается в наших статьях потому, что большое число бухгалтеров на практике ежедневно сталкиваются с правилами, введенными в 2021 году. Как уже стало понятно из разобранных ранее тем, данная система затронет абсолютно всех участников рынка, совершающих операции с товарами, подлежащими прослеживаемости, а именно физических лиц, которые зарегистрированы в качестве ИП, и юридических лиц. Сегодня же поговорим о поступлении и монтаже основных средств (далее ОС), подпадающих под национальную систему прослеживаемости в 1С: Бухгалтерии предприятия ред. 3.0.

Но, прежде чем перейдем к рассмотрению данной темы, обратим внимание на информацию, находящуюся в открытом доступе и способную существенно облегчить жизнь всем участникам новой национальной системы. Считаем, что каждый, кто предполагает работать с товаром, подлежащим прослеживаемости, должен ознакомиться со следующими данными:

Первое, что необходимо сделать, – это изучить нормативно-правовые акты, собранные в специальном разделе на сайте ФНС России.

Второе — узнать о возможностях бесплатных сервисов.

Также еще раз напомним какие темы по прослеживаемости мы ранее уже рассмотрели:

1) Ввод остатков прослеживаемых товаров в 1С: Бухгалтерии ред. 3.0

2) Поступление прослеживаемых товаров в 1С: Бухгалтерии предприятия ред. 3.0

3) Реализация прослеживаемых товаров в 1С: Бухгалтерии предприятия ред. 3.0

4) Поступление прослеживаемых товаров через подотчетное лицо в 1С: Бухгалтерии предприятия ред. 3.0

Теперь, заручившись базовыми знаниями и надежными электронными помощниками, можем смело приступить к разбору данной темы.

Что же представляют собой ОС, подлежащие прослеживаемости?

Условно их можно разделить на 2 группы:

1. ОС, поименованные в Перечне товаров, подлежащих прослеживаемости;

2. ОС, состоящие из комплектующих, которые присутствуют в этом же Перечне.

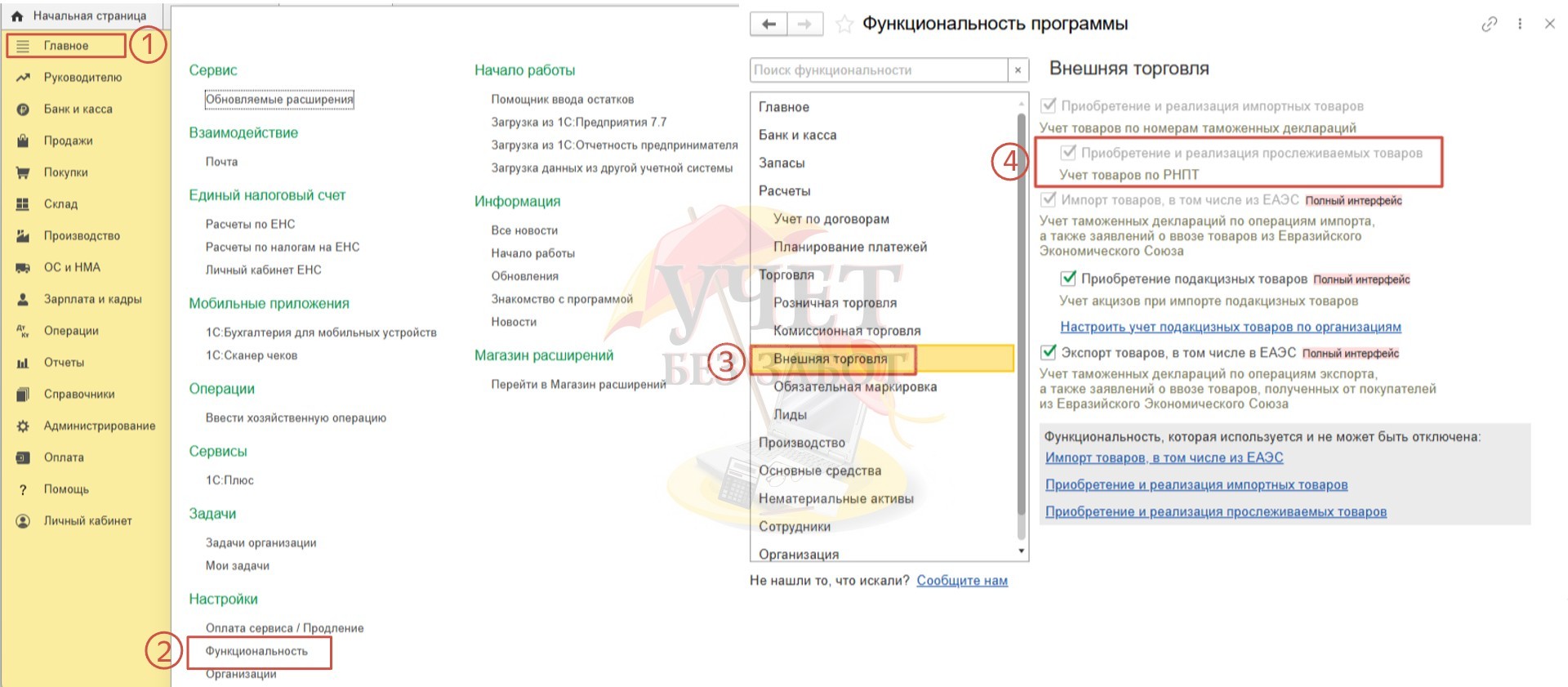

Напоминаем, что в программе для учета операций с вышеуказанными ОС, необходимо произвести настройку «Функциональности», если ранее она не была произведена.

Настройка проста и выполняется за считанные минуты, по алгоритму, указанному на рисунке ниже.

Теперь можно приступать к практической части вопроса, а именно к отражению операций в программе.

Напомним, что в программе приобретение и ввод в эксплуатацию объектов ОС возможно произвести двумя способами: полный и упрощенный. Разберем каждый из них на примере.

Упрощенный способ принятия к учету объектов ОС

Речь идет об одновременном отражении в учете поступления и ввода в эксплуатацию прослеживаемого ОС.

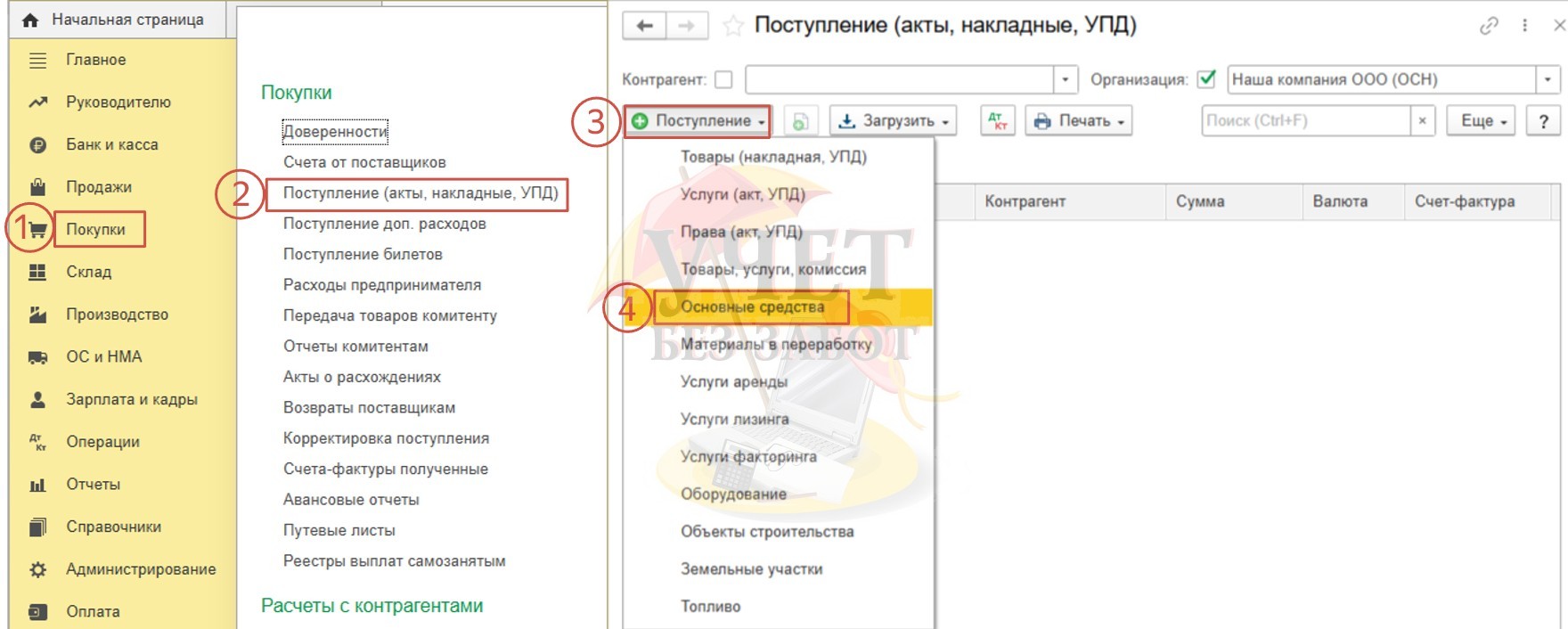

Для этого можно воспользоваться штатным документом «Поступление (акты, накладные, УПД)».

Или же создать нужный нам документ из раздела «ОС и НМА».

Важно понимать, в каких случаях можно использовать данный способ.

Так как этот вариант предусматривает одновременное отражение в учете как приобретения ОС, так и ввода его в эксплуатацию, то зачастую этот способ применяется для объектов ОС, которые не требуют сборки и состоят из одной номенклатурной позиции. Также возможно применение этого способа, когда у объектов ОС нет каких - либо дополнительных расходов. Но важно учесть, что у описанных выше ОС должна совпадать первоначальная стоимость и срок полезного использования (далее – СПИ) в бухгалтерском и в налоговом учете (далее – БУ и НУ).

Создадим новое ОС, подлежащее прослеживаемости.

Для этого воспользуемся одноименным справочником.

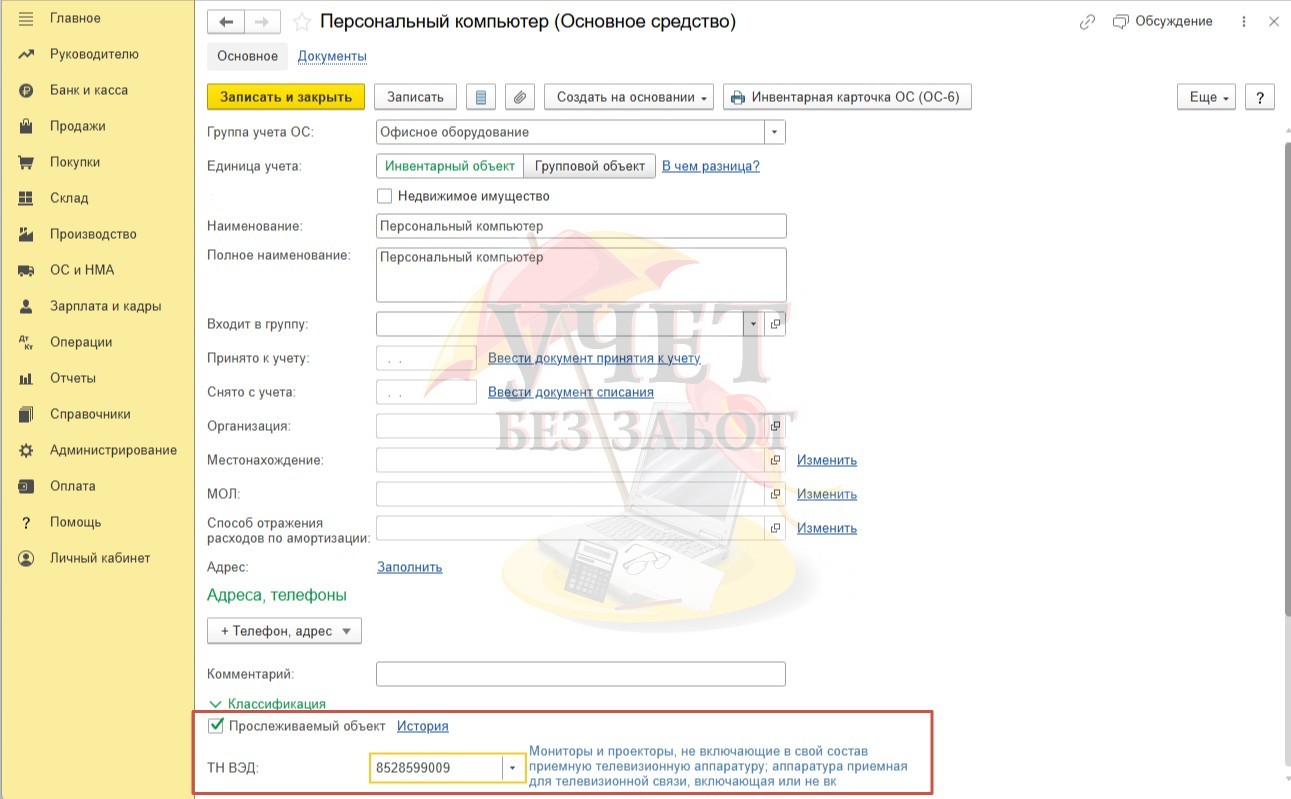

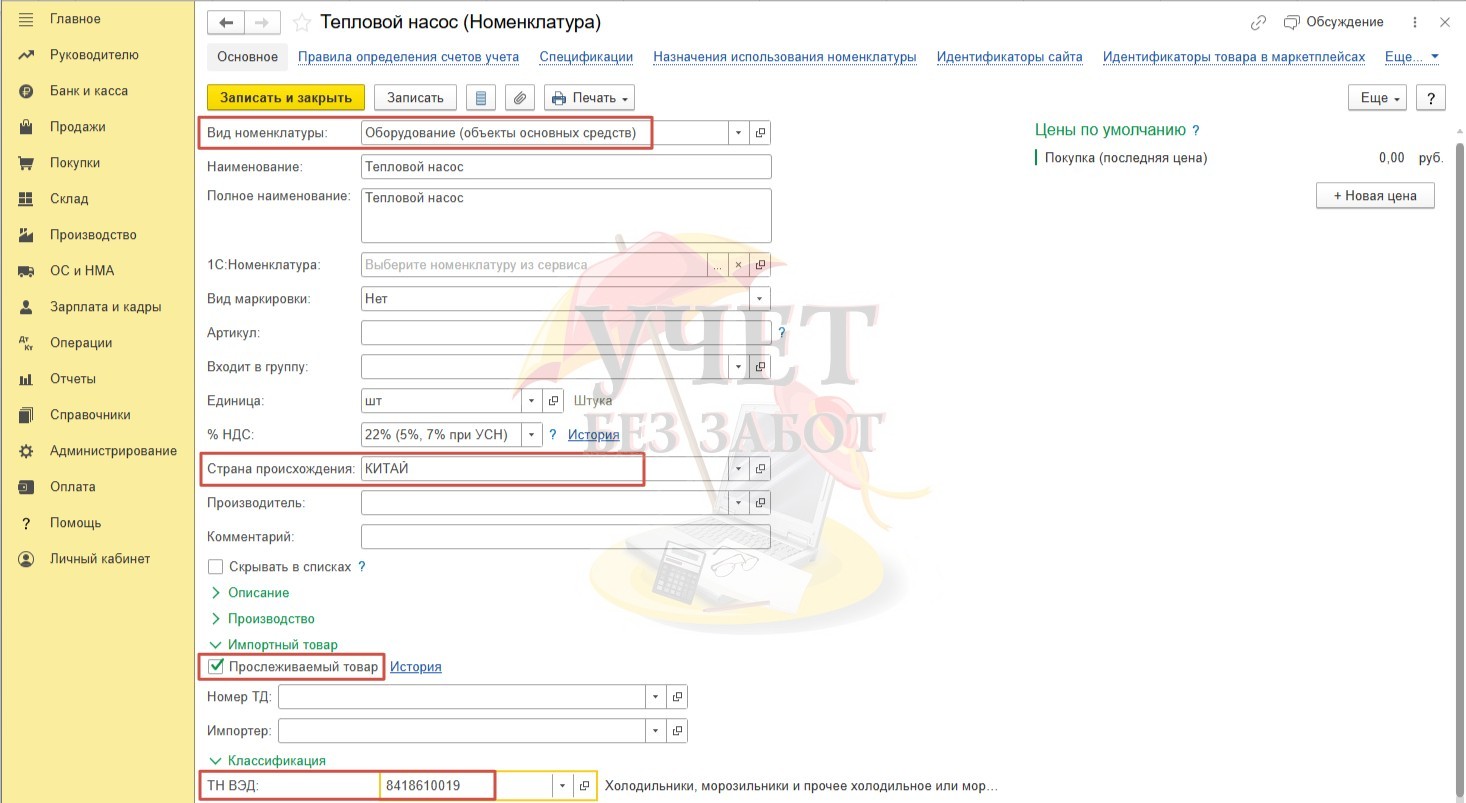

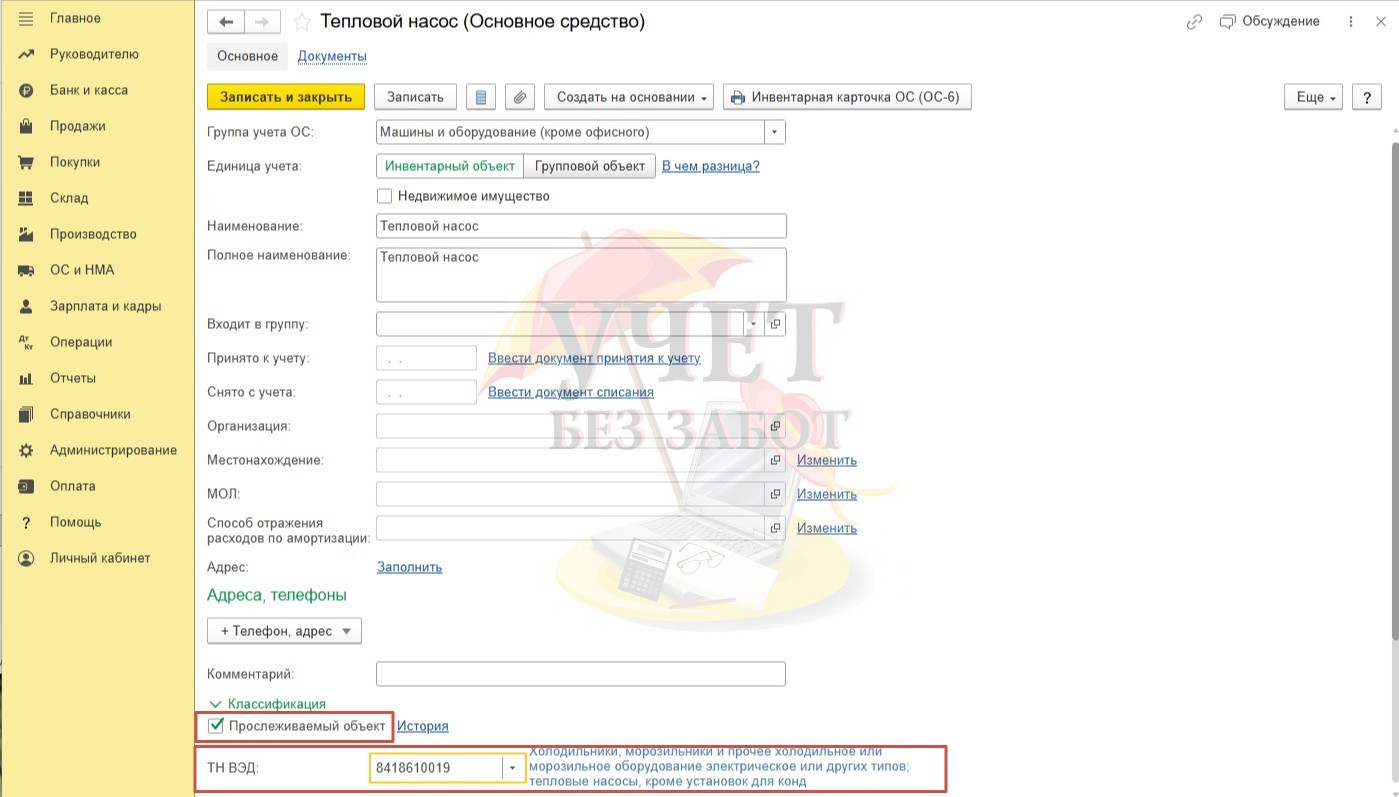

Обратим внимание на заполнение карточки прослеживаемого объекта ОС.

Здесь важно отметить факт прослеживаемости ОС с помощью галочки и проставления кода товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД). Данный код состоит из десяти цифр.

При правильном заполнении карточки ОС, в документе, рядом с выбранным ОС, будет находиться такой знак с лупой  . Это значит, что данное ОС подлежит прослеживаемости.

. Это значит, что данное ОС подлежит прослеживаемости.

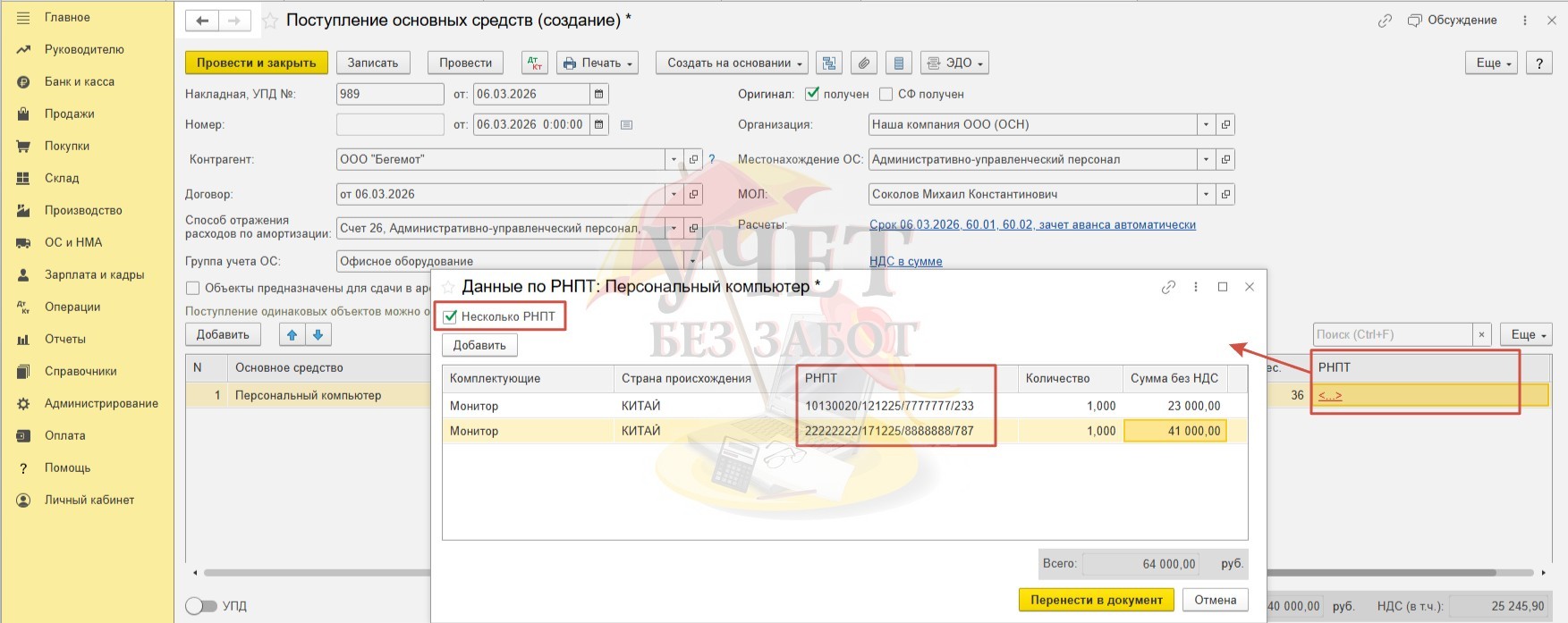

Если в составе приобретенного ОС имеются комплектующие, присутствующие в Перечне, у которых различные РНПТ, то следует указать все такие номера, установив галочку в графе «Несколько РНПТ». Напомним, что такие номера покупатель берет из документов поставщика.

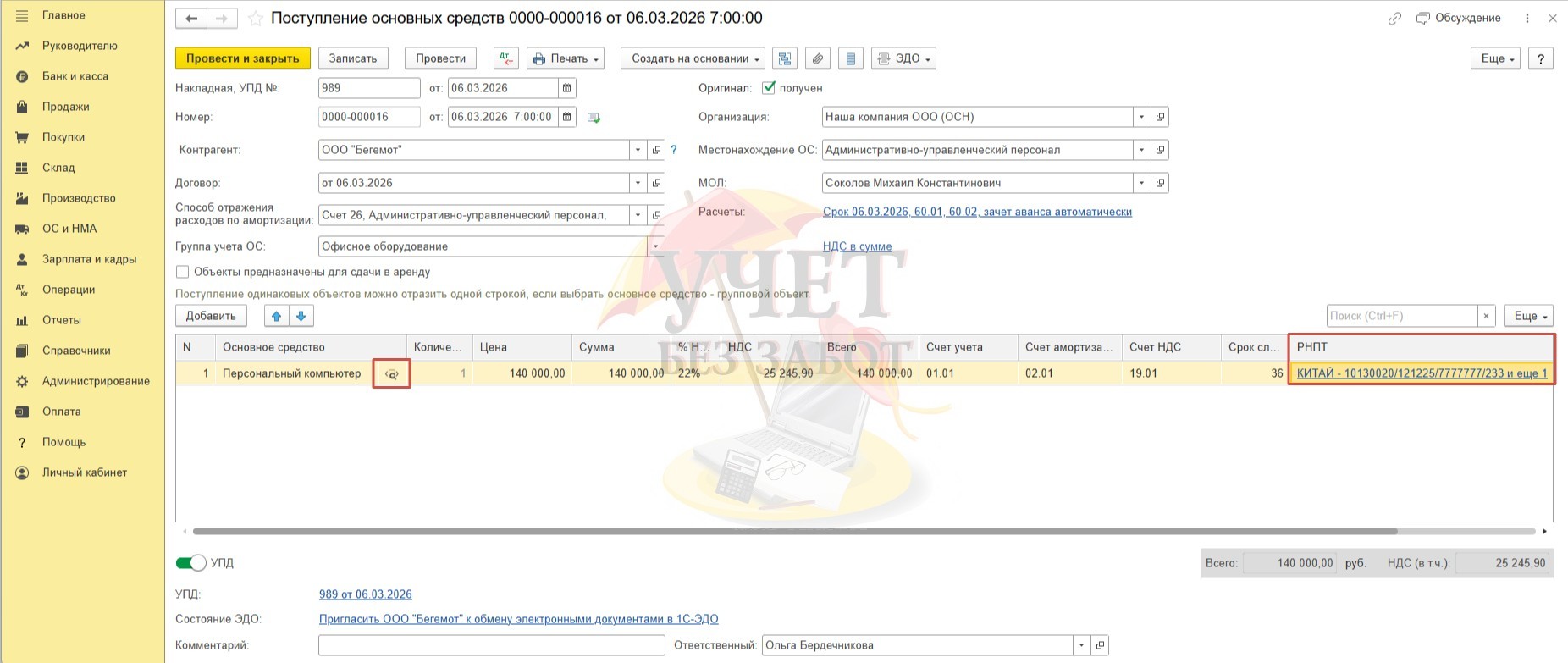

Заполненный документ будет выглядеть следующим образом:

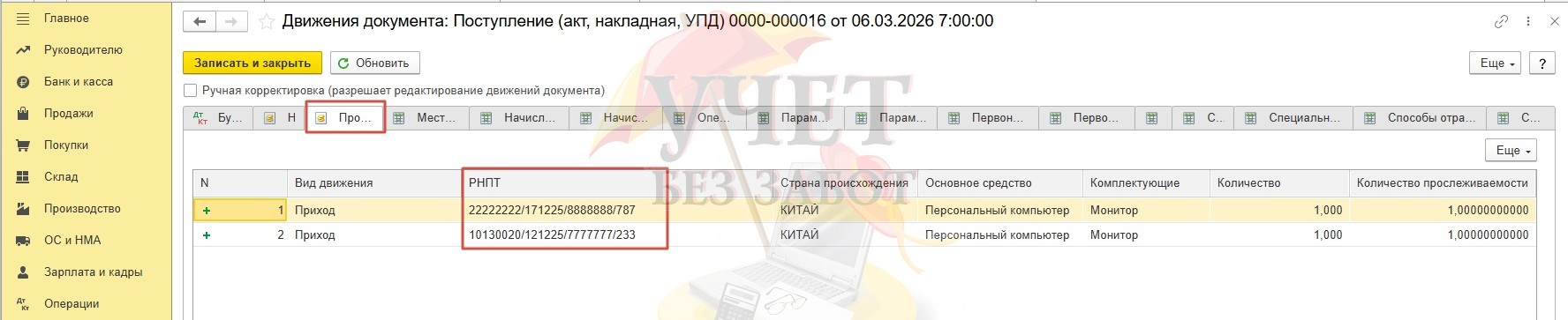

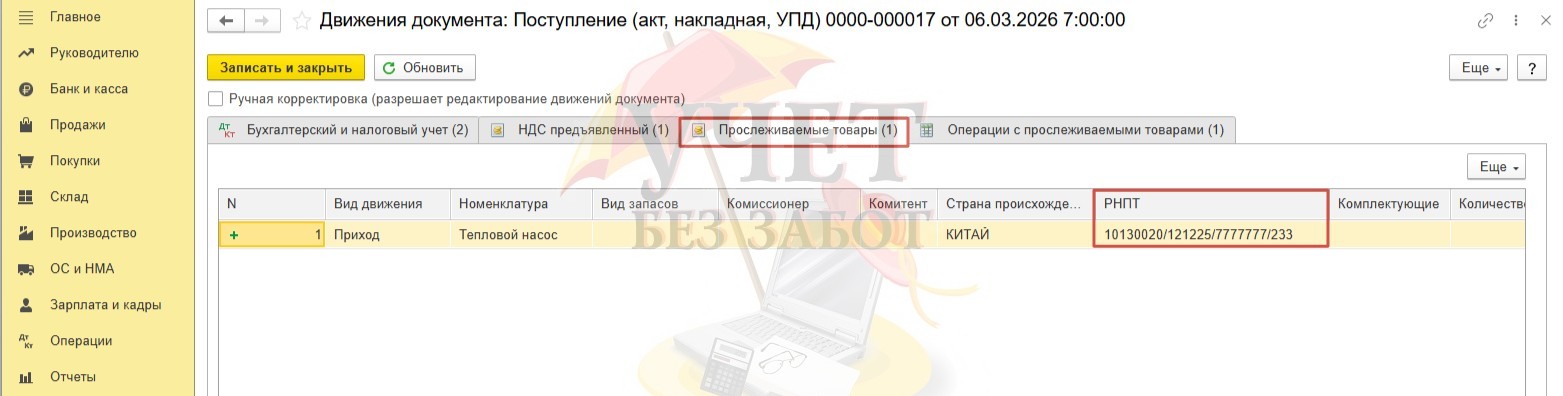

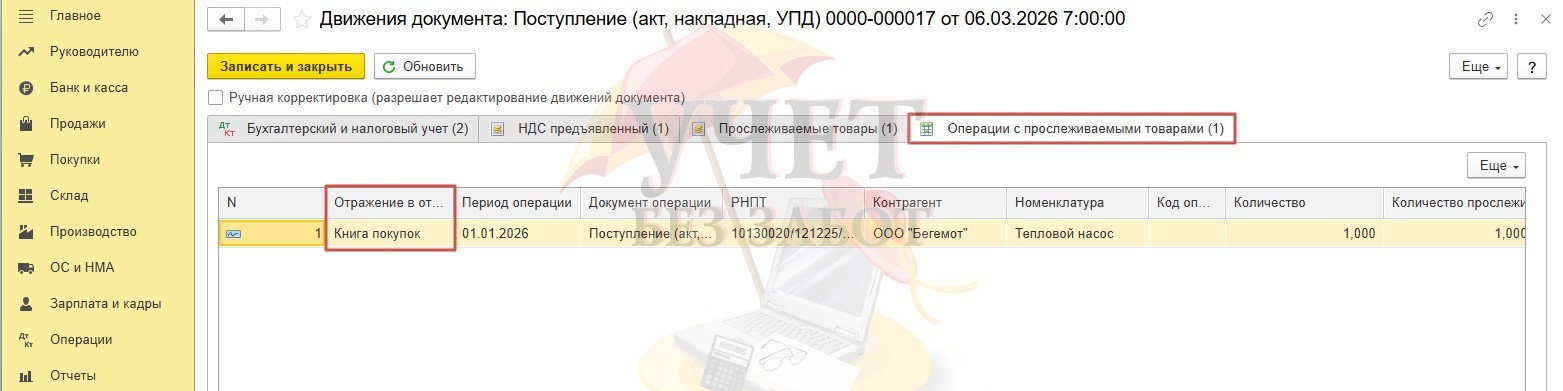

Воспользовавшись кнопкой  проанализируем записи, автоматически произведенные программой. Нас интересует третья закладка, в которой располагаются сведения, отраженные в регистре накопления прослеживаемых ОС.

проанализируем записи, автоматически произведенные программой. Нас интересует третья закладка, в которой располагаются сведения, отраженные в регистре накопления прослеживаемых ОС.

Видим, что в этот регистр с видом «Приход» попало приобретенное ОС и верно отражен РНПТ монитора.

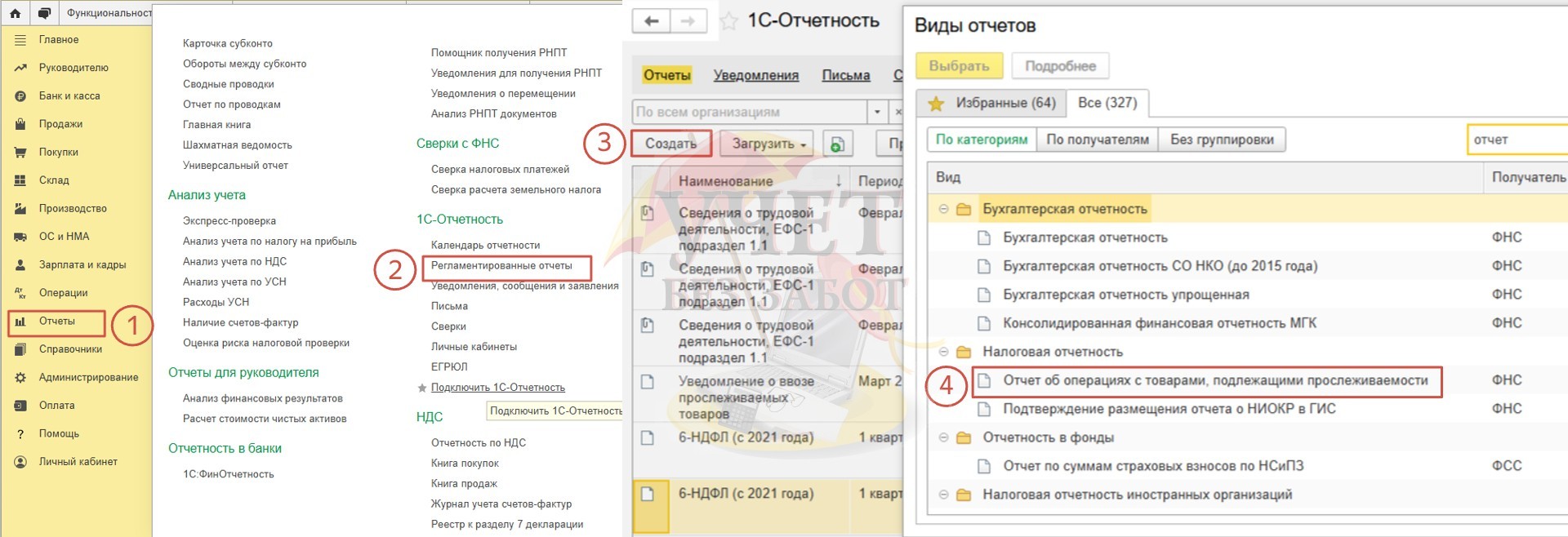

Далее на седьмой закладке проверим в каком документе будет отражаться приобретение ОС, подпадающего под систему прослеживаемости. В данном примере организация, купившая прослеживаемые ОС, находится на общей системе налогообложения, а, следовательно, является плательщиком НДС. Поэтому такая операция будет отражена у данной компании в книге покупок.

Но стоит напомнить, что если бы организация, приобретающая ОС, подлежащие прослеживаемости, не являлась бы плательщиком НДС, то в таком случае приобретение ОС отражалось бы в специальном отчете об операциях с товарами, подлежащими прослеживаемости.

Полный (более сложный) способ принятия к учету ОС

Второй способ отражения поступления объектов ОС в учете немного трудозатратнее первого.

Дело в том, что при использовании этого метода ввод в эксплуатацию ОС производится отдельным специальным документом. Такой способ обычно используют в следующих случаях:

• если объект ОС не вводится в эксплуатацию в момент приобретения;

• если существуют дополнительные расходы при приобретении ОС (как правило, это доставка, монтаж и прочее);

• если ОС состоит из нескольких номенклатурных единиц;

• если первоначальная стоимость объекта ОС, а также СПИ не совпадают в БУ и НУ.

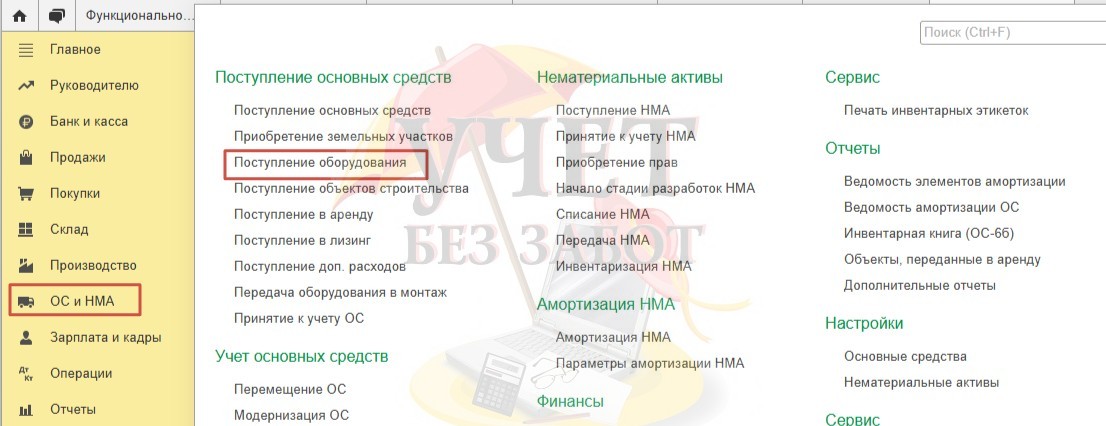

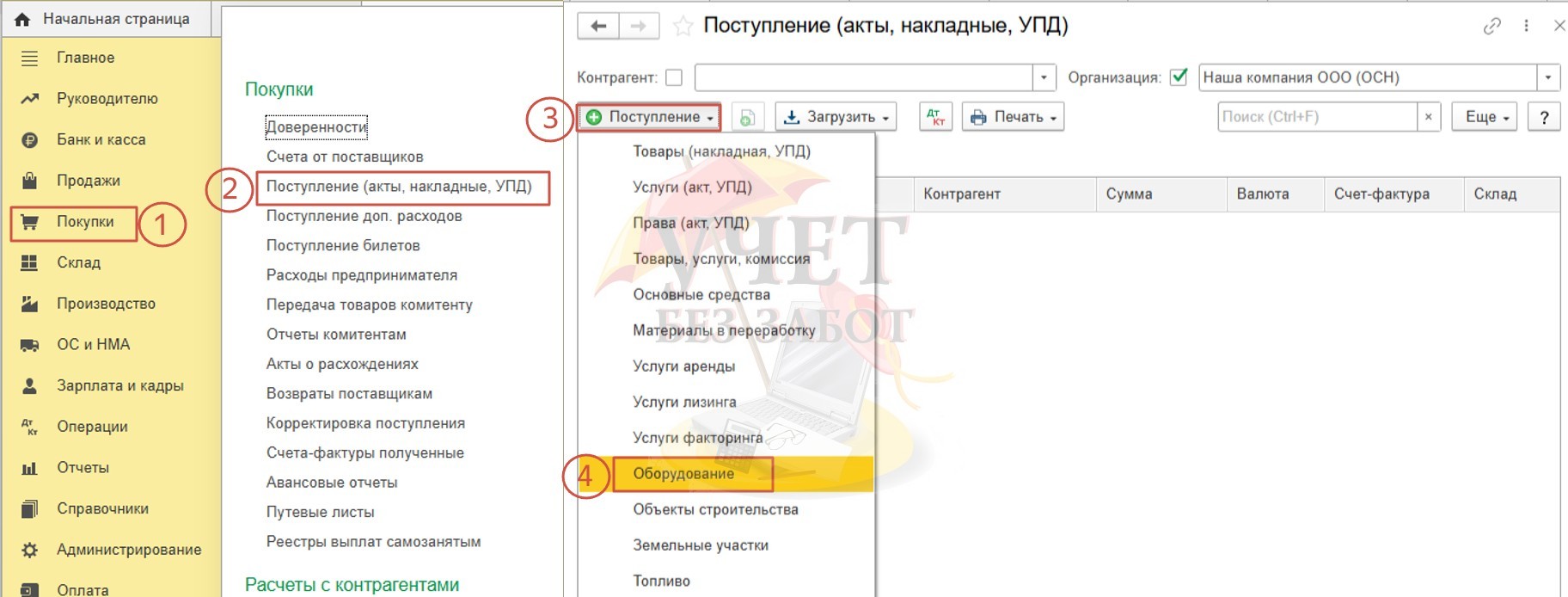

В программе необходимую нам операцию возможно создать двумя способами:

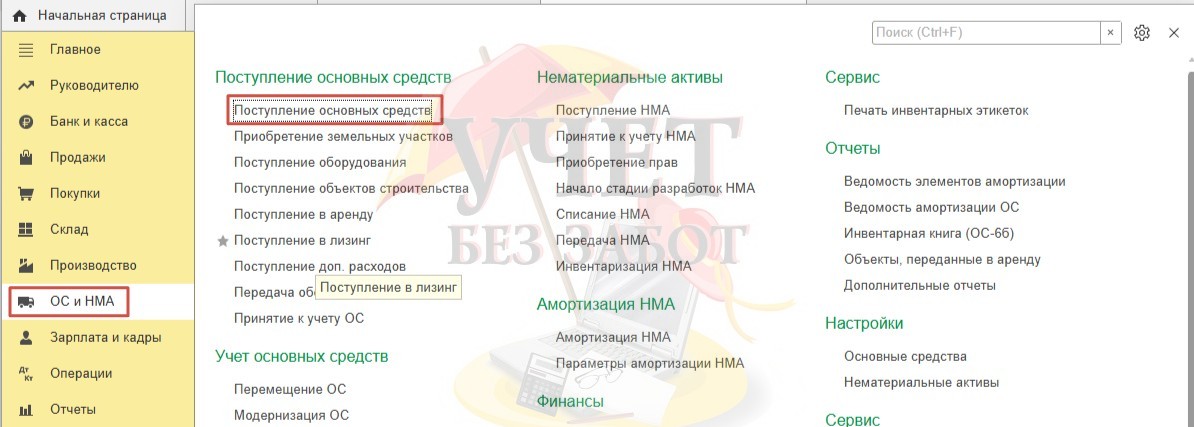

Первый – с помощью документа «Поступление оборудования».

Второй – с помощью «Поступление (акты, накладные, УПД)», выбрав при создании «Оборудование».

Пользователь может воспользоваться любым удобным для него способом.

Так как приобретенное оборудование является товаром из Перечня, то необходимо произвести дополнительную настройку номенклатуры.

В карточке указываем, что оборудование подпадает под национальную систему прослеживаемости. И выбираем из классификатора код ТН ВЭД.

При выборе верно настроенной номенклатуры на закладке «Оборудование» должен появиться знакомый нам значок с лупой . Это означает, что в документе присутствует товар, подпадающий под систему прослеживаемости.

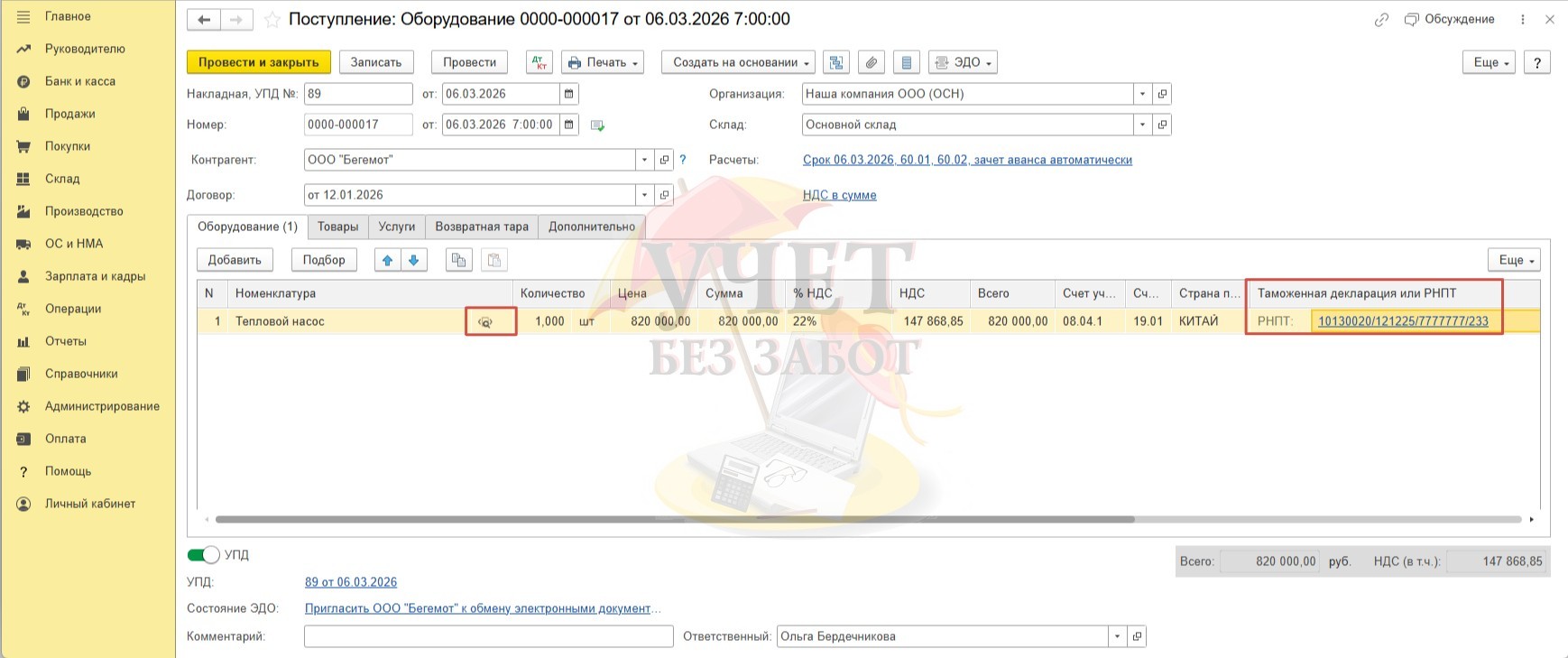

Пользователю помимо заполнения прочих сведений нужно указать страну происхождения и РНПТ.

Смотрим проводки.

Видим, что сведения записаны с видом «Приход». Данные программой отражены корректно.

Далее в регистре наблюдаем отражение информации в Книге покупок, что является верным для компании - плательщика НДС.

Напоминаем, что наше прослеживаемое ОС пока находится на счете 08.

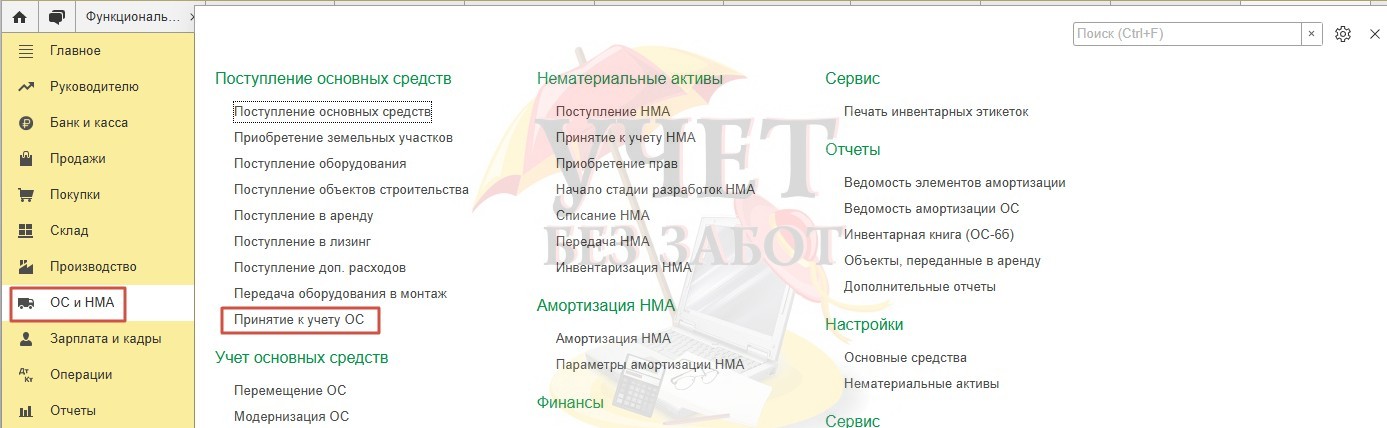

Пора переводить его на счет 01. Поэтому приступим к рассмотрению ситуации по принятию к учету оборудования, подпадающего под систему прослеживаемости.

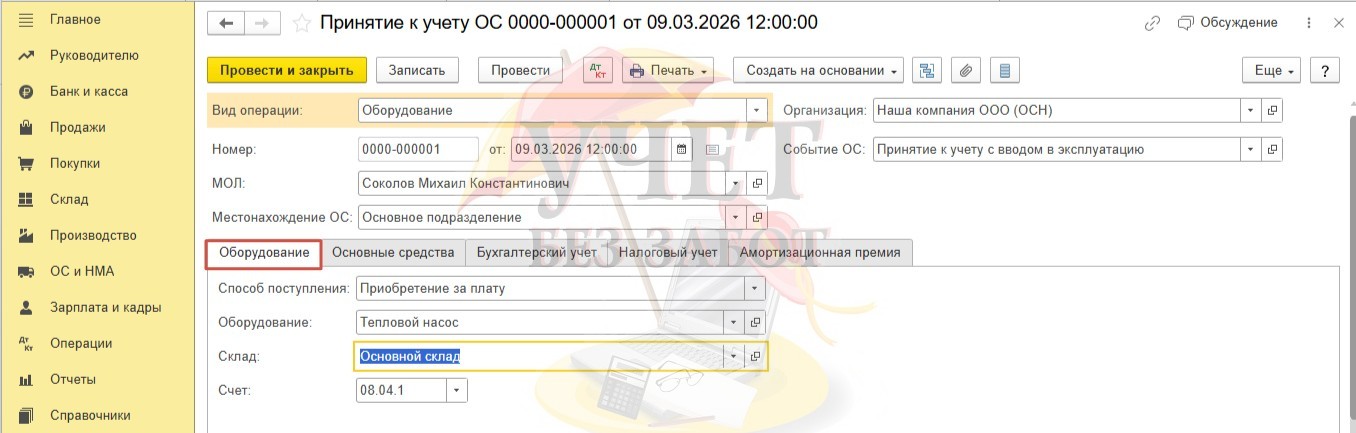

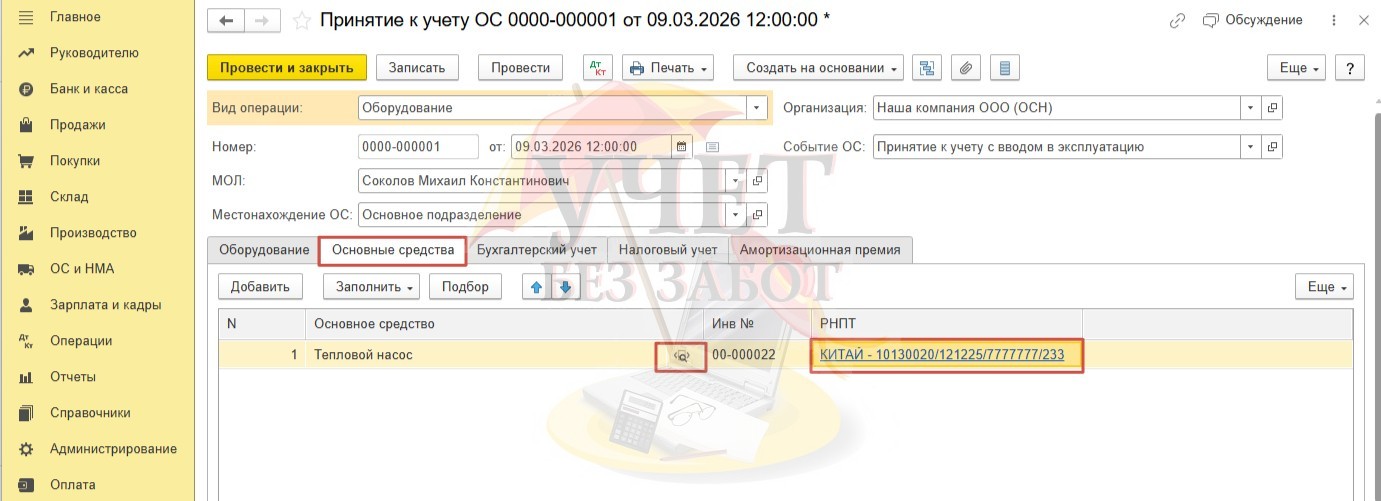

Для этого воспользуемся штатным документом «Принятие к учету ОС».

В созданном документе на первой закладке укажем приобретенное ранее оборудование – тепловой насос.

Далее необходимо создать ОС. Это можно сделать непосредственно из заполняемого документа на закладке «Основные средства» или же воспользоваться одноименным справочником.

В карточке нужно указать на прослеживаемость нового объекта ОС и выбрать ТН ВЭД.

При проведении документа номер прослеживаемости программа заполнит автоматически, при этом будет использоваться метод ФИФО. Но, если пользователю потребуется указать другой, отличный от выбранного программой РНПТ, то он сможет без труда сделать это вручную, просто кликнув по ссылке в поле «РНПТ».

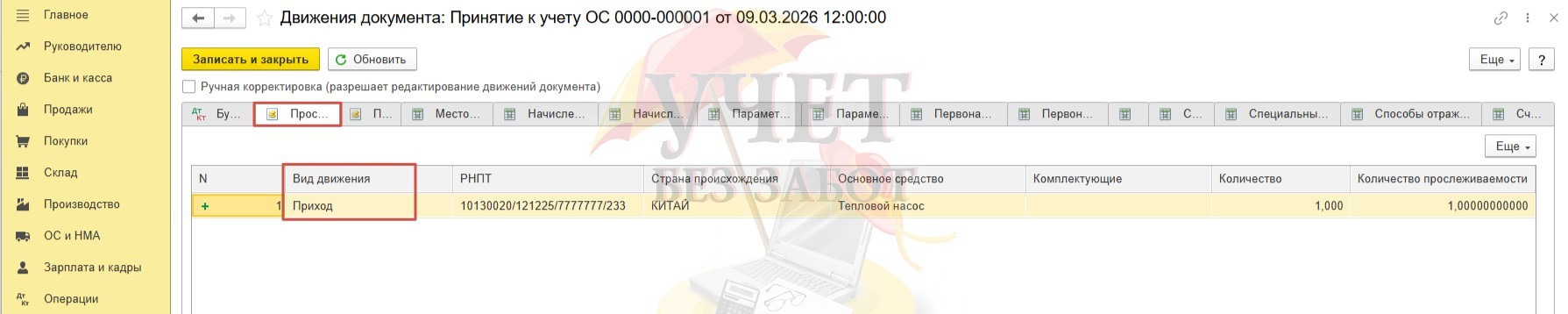

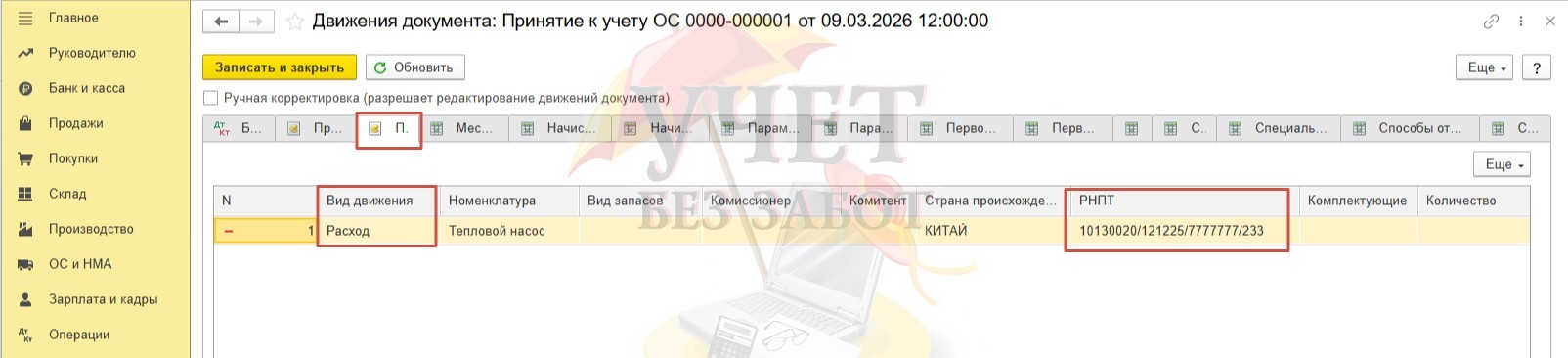

Анализируя движение документа, можно увидеть сделанные программой записи. В регистре «Прослеживаемые ОС» отражены данные с видом «Приход».

В то же время по регистру «Прослеживаемые товары» видим запись по оборудованию - «Расход». Все записи корректны и соответствуют сделанным в учете операциям.

Поступление прослеживаемого ОС, требующего сборки

Не менее интересным представляется разбор операции по созданию ОС путем монтажа оборудования.

Разберем популярную и часто встречающуюся ситуацию: сборка персонального компьютера. Несмотря, на то, что данная операция встречается в хозяйственной жизни практически каждой организации, она всегда порождает огромное количество вопросов у бухгалтеров.

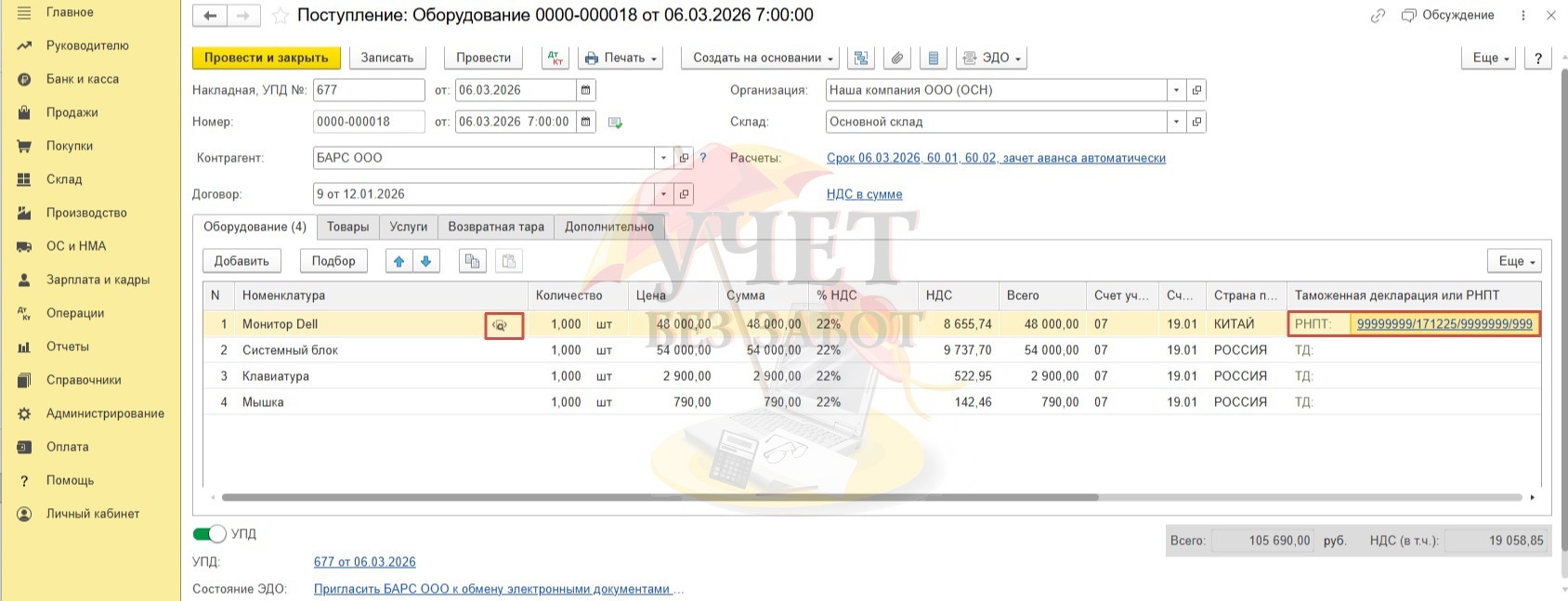

Представим, что наша организация купила оборудование для создания персонального компьютера, среди которого есть монитор – товар, подпадающий под систему прослеживаемости.

Карточка номенклатуры такого монитора с введенными реквизитами прослеживаемости аналогична разобранным выше.

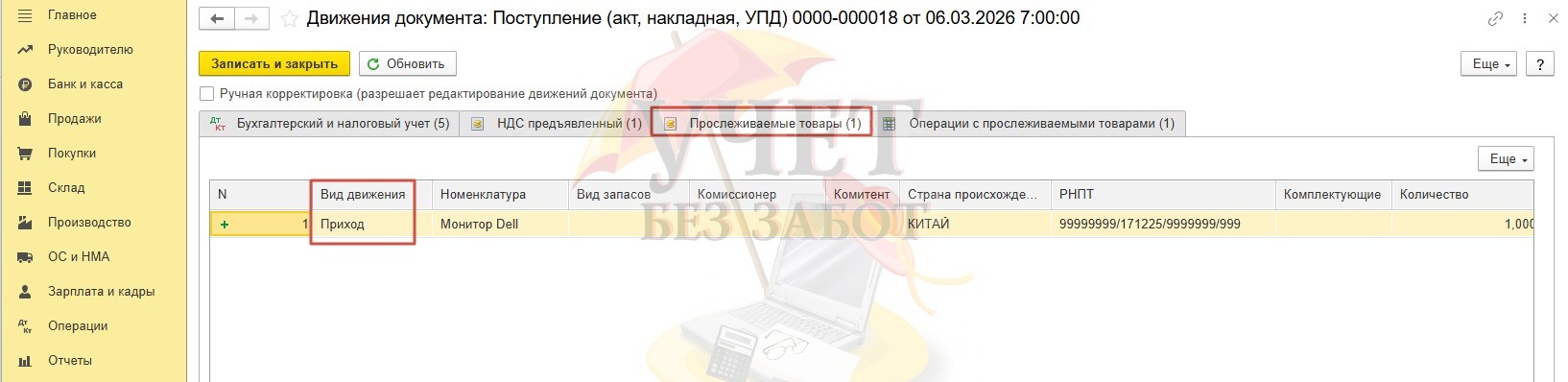

Посмотрим проводки и удостоверимся, что программа отразила в регистре сведения с видом «Приход» только по товару из Перечня.

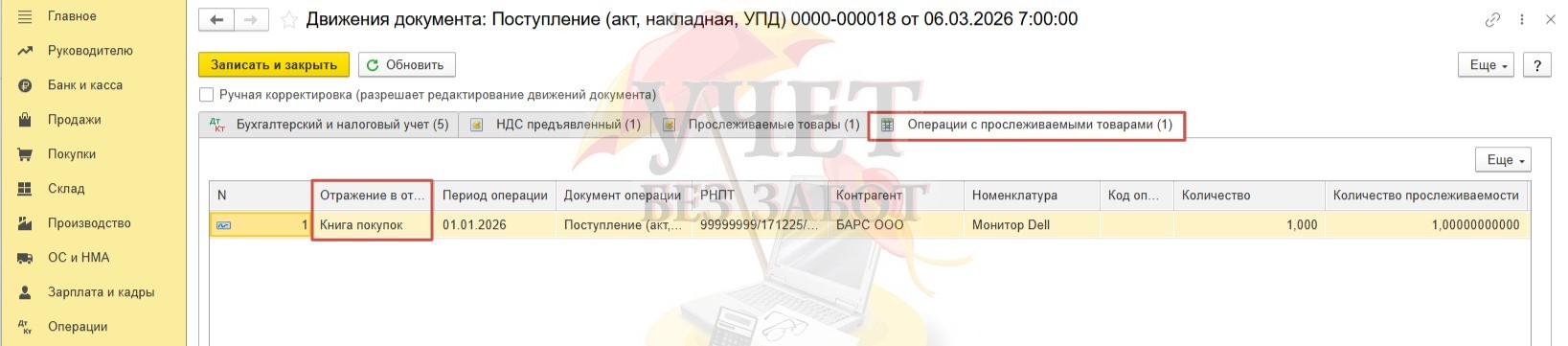

Компания – плательщик НДС операцию по покупке монитора отразит в Книге покупок.

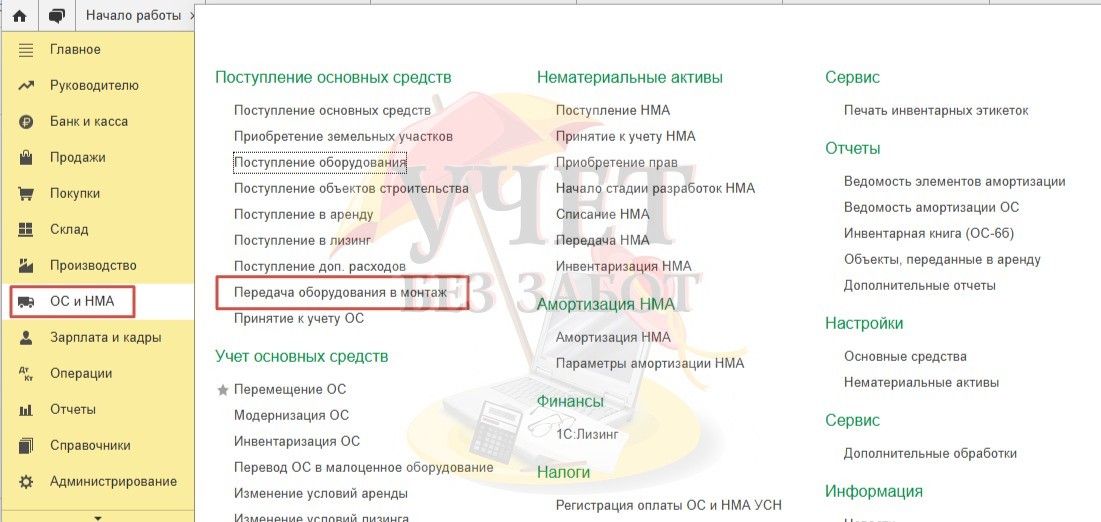

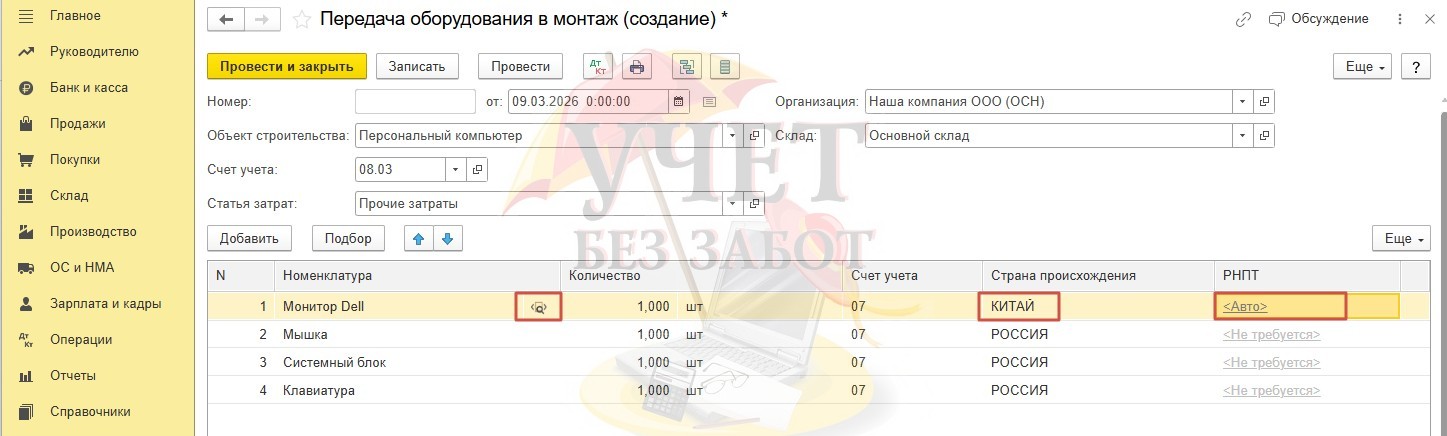

Далее осуществим передачу приобретенного организацией оборудования в монтаж, найдя соответствующий документ в разделе «ОС и НМА».

Обратим ваше внимание на то, что документ при его проведении самостоятельно заполнит номер РНПТ, только при заполненной строке «Страна происхождения». Также заметим, что программа, при подборе номеров прослеживаемости, будет использовать метод ФИФО.

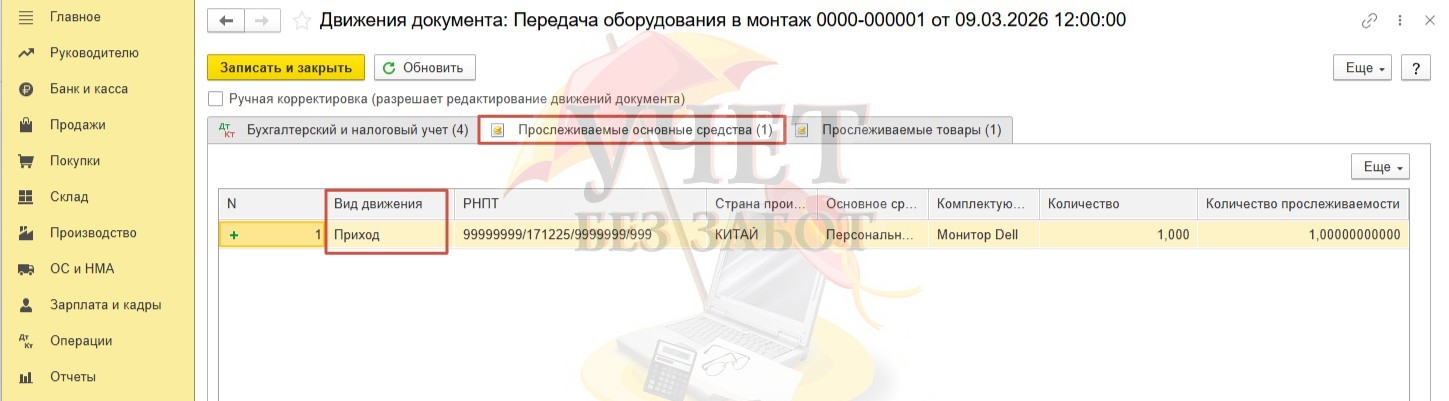

Отследим движения документа.

Видим, что программа сформировала запись по регистру «Прослеживаемые ОС» с видом «Приход».

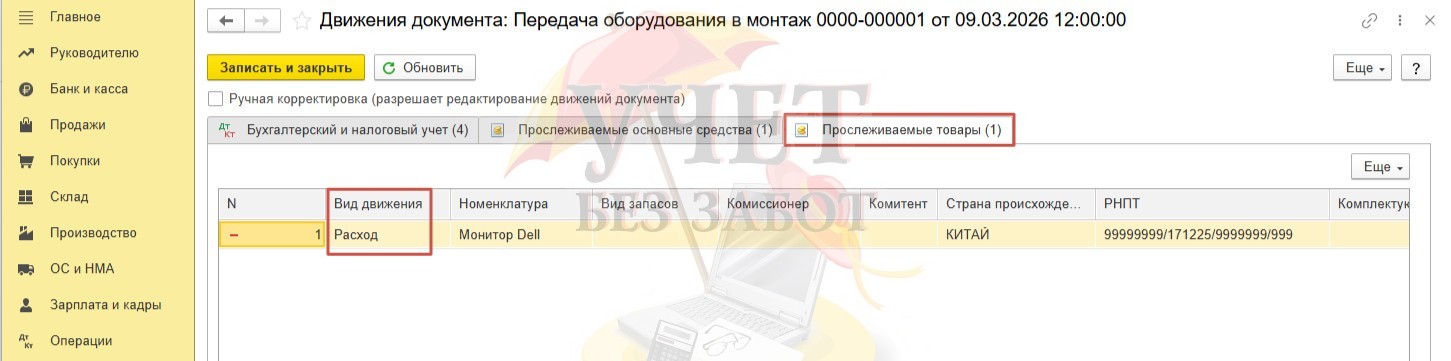

И одновременно сделала запись по регистру «Прослеживаемые товары», но уже с видом «Расход».

В нашем примере монтаж производится своими силами без привлечения сторонних услуг. Если в вашем случае работы по монтажу производятся силами сторонней фирмы, обязательно воспользуйтесь нашей статьей.

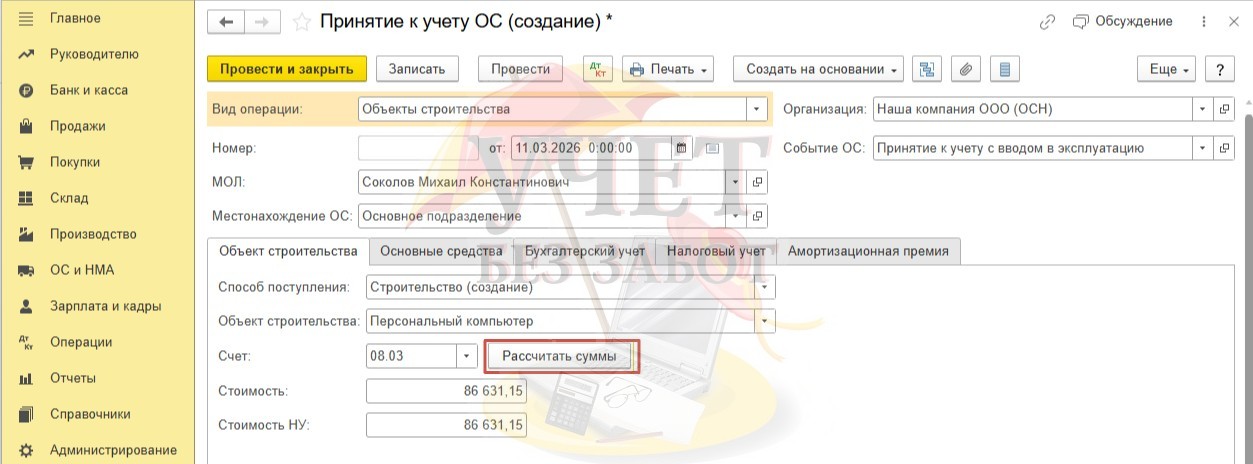

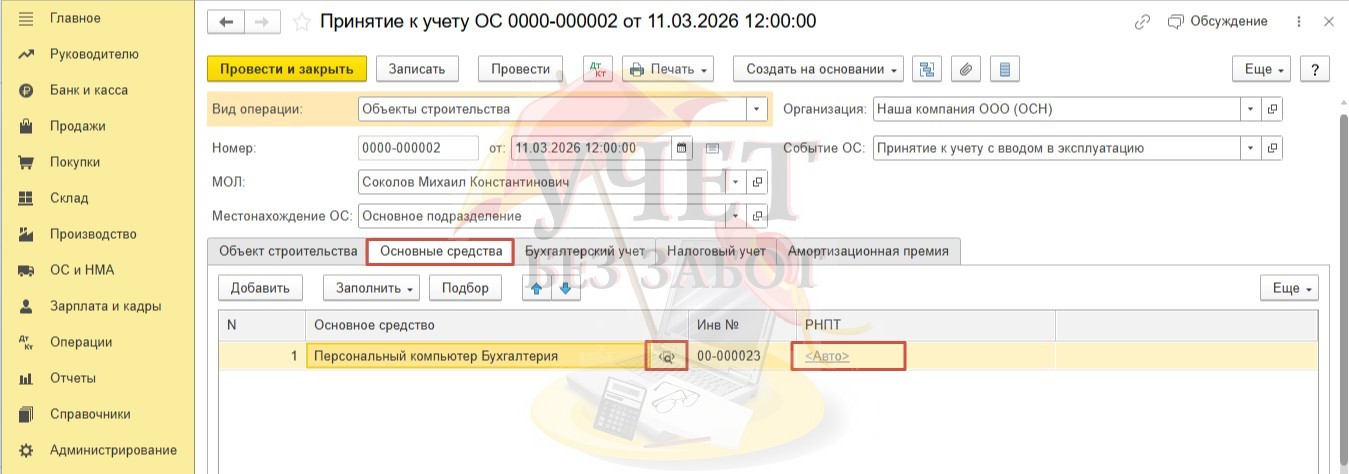

Теперь созданный ранее персональный компьютер примем к учету и введем в эксплуатацию. Для этого потребуется уже знакомый нам документ «Принятие к учету ОС».

Воспользуемся кнопкой «Рассчитать суммы» и стоимость объекта «Персональный компьютер» в БУ и НУ будет рассчитана программой автоматически, на основании накопленных данных по счету 08.03.

Напомним, что признаки прослеживаемости должны быть отражены в карточке ОС (подробно заполнение карточки такого ОС разбиралось выше).

При проведении документа номер РНПТ программа заполнит самостоятельно.

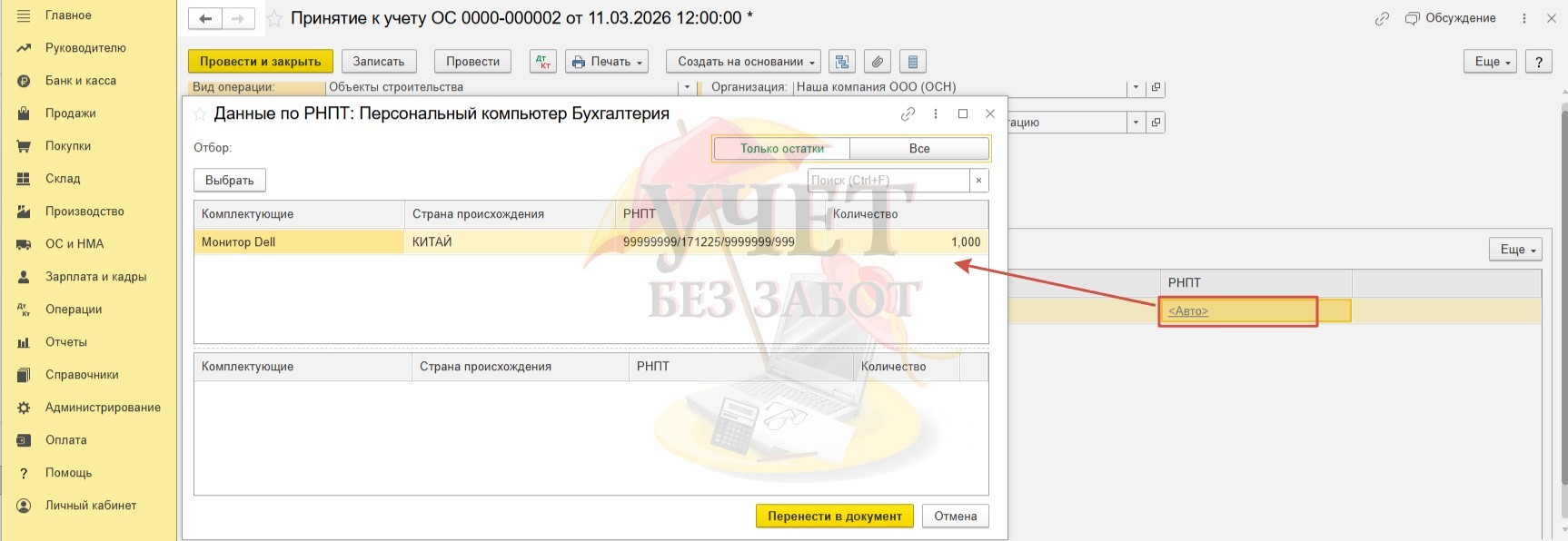

Но при желании, пользователь может вручную выбрать/указать нужный номер, перейдя по ссылке в соответствующей строке.

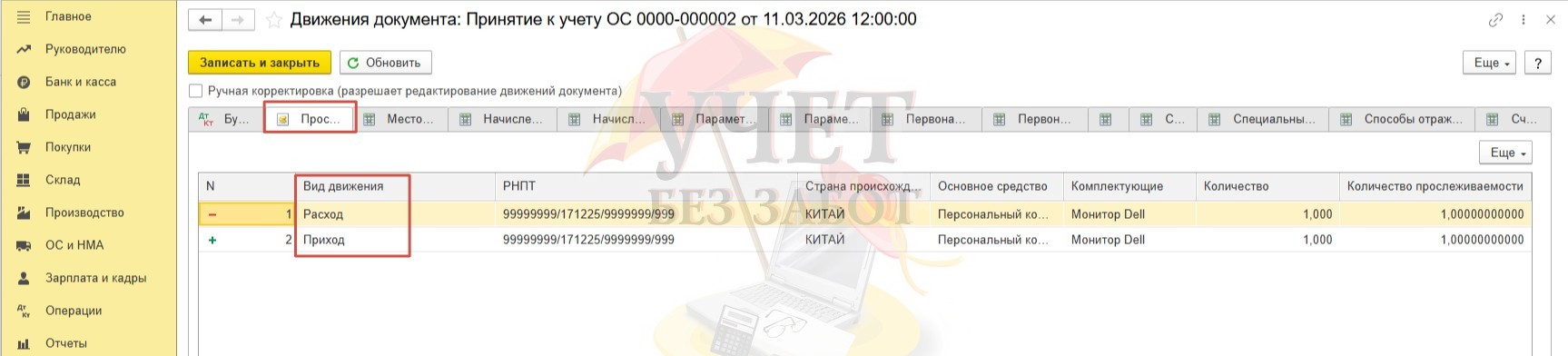

В очередной раз проверим записи в регистрах.

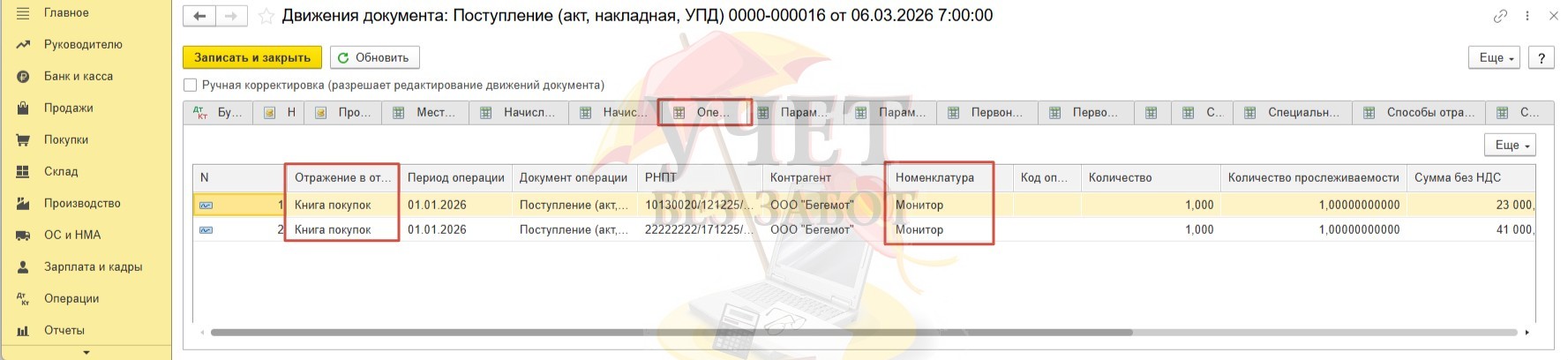

В данной ситуации программой были сформированы две записи по одному регистру «Прослеживаемые основные средства», но вид у них противоположный. По объекту строительства – «Расход», по ОС - «Приход». То есть монитор, подпадающий под систему прослеживаемости был перемещен с объекта строительства на ОС.

В заключении, отметим один интересный факт: все наши манипуляции по сборке и вводу в эксплуатацию ОС не привели к тому, что прослеживаемый товар, а именно монитор, выбыл из национальной системы прослеживаемости. Он, как и прежде, находится в организации и будет числиться за ней до тех пор, пока не произойдет его выбытие.

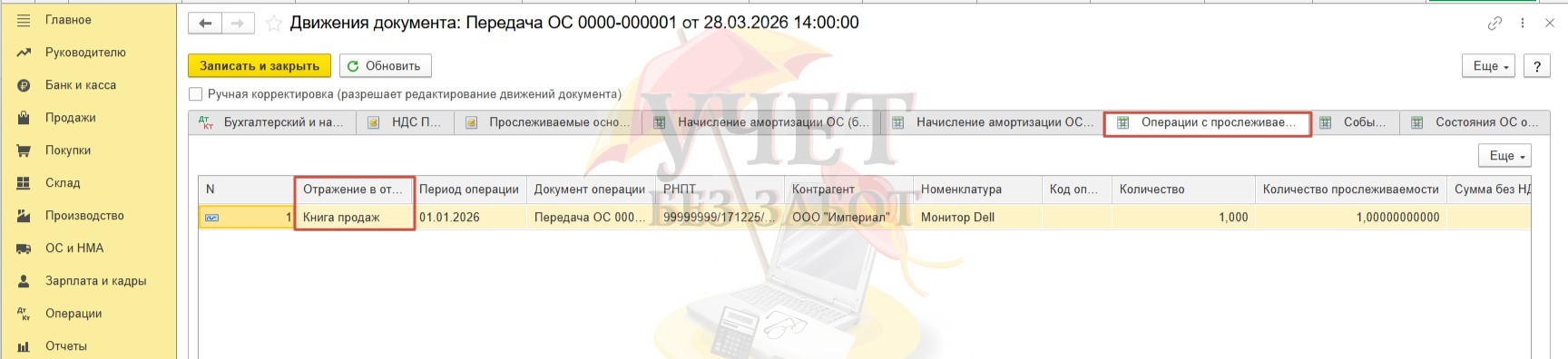

Если же бухгалтеру тяжело понять, произошло ли выбытие прослеживаемого товара в той или иной ситуации, то настоятельно рекомендуем отслеживать движения по регистрам, которые автоматически производит каждый документ. За подсказку можно принять факт отсутствия записи по регистру «Операции с прослеживаемыми товарами». В таком регистре, в строке «Отражение в отчетности» всегда указывается документ, в котором будет отражен факт выбытия ОС, подпадающего под систему прослеживаемости. В зависимости от того, является ли компания плательщиком НДС или нет, в этой строке будет указана «Книга продаж» или «Отчет об операциях с товарами, подлежащими прослеживаемости» соответственно. Пример такой записи представлен на картинке ниже:

В этой связи предлагаем ознакомиться с нашей статьей о выбытии прослеживаемых основных средств.

Обращаем ваше внимание, что в данной статье были рассмотрены примеры, когда и продающая, и приобретающая сторона применяют основную систему налогообложения и уплачивает НДС. Если у вас иной случай, когда кто-либо из участников сделки по прослеживаемым ОС применят упрощенную систему, важно помнить, что есть особенности при предоставлении отчетности, о которых мы подробно писали здесь.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии