Признание курсовых разниц для налога на прибыль по мере погашения задолженности в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 27.05.2022 08:31

- Просмотров: 20469

За нововведениями в законодательстве очень сложно уследить, особенно если они выпускаются в жаркий период подготовки годовой бухгалтерской отчетности. С 01.01.2022 г. вступил в силу ФЗ от 26.03.2022 № 67-ФЗ "О внесении изменений в ч. 1 и 2 НК РФ и статью 2 Федерального закона "О внесении изменений в часть 2 НК РФ". Этим законом установлен особый порядок расчета положительных и отрицательных курсовых разниц по обязательствам и требованиям в иностранной валюте: теперь их нужно признавать в доходах и расходах на дату прекращения или исполнения требования либо обязательства (п. п. 12 и 13 ст. 2 закона). Это касается положительных курсовых разниц, которые возникли в 2022 - 2024 годах, и отрицательных, возникших в 2023 - 2024 годах. И если просто о принятии закона бухгалтеры еще могли услышать в новостных лентах, то разбираться как это реализовано в 1С наверняка времени не было совсем. Благодаря данной публикации с подробным примером расчета курсовых разниц в 1С: Бухгалтерии предприятия ред. 3.0 вы с легкостью наверстаете упущенное и восполните пробел знаний в этой теме!

Для положительных курсовых разниц правило распространяется на правоотношения с 1 января 2022 года. Для отрицательных оно вступит в силу только 1 января 2023 года (ч. ч. 2 и 4 ст. 5 закона).

Вкратце напомним, какая разница у нас будет положительная, а какая – отрицательная.

При пересчете дебиторской задолженности и валютных средств положительная курсовая разница возникает, если курс иностранной валюты повысился по сравнению с курсом на дату предыдущего пересчета. А при пересчете кредиторской задолженности - наоборот: положительная курсовая разница возникает при снижении курса (п. 13 ПБУ 3/2006, п. 11 ч. 2 ст. 250 НК РФ).

Отрицательная курсовая разница возникает (п. 13 ПБУ 3/2006, пп. 5 п. 1 ст. 265 НК РФ):

- в отношении валютных средств и дебиторской задолженности – если курс валюты снизился по сравнению с курсом на дату предыдущего пересчета;

- в отношении кредиторской задолженности – если курс валюты повысился по сравнению с курсом на дату предыдущего пересчета.

В 1С: Бухгалтерии предприятия ред. 3.0 эти нововведения были реализованы в релизе 3.0.110.24 от 06.04.2022 г. В разделе «Главное» - «Обновления» можете ознакомиться с основными рекомендациями разработчиков по этой теме.

Рассмотрим более подробно как реализован порядок расчета курсовых разниц по-новому в программе на примере поставщика и покупателя.

Расчет курсовых разниц у поставщика ООО «Василек»

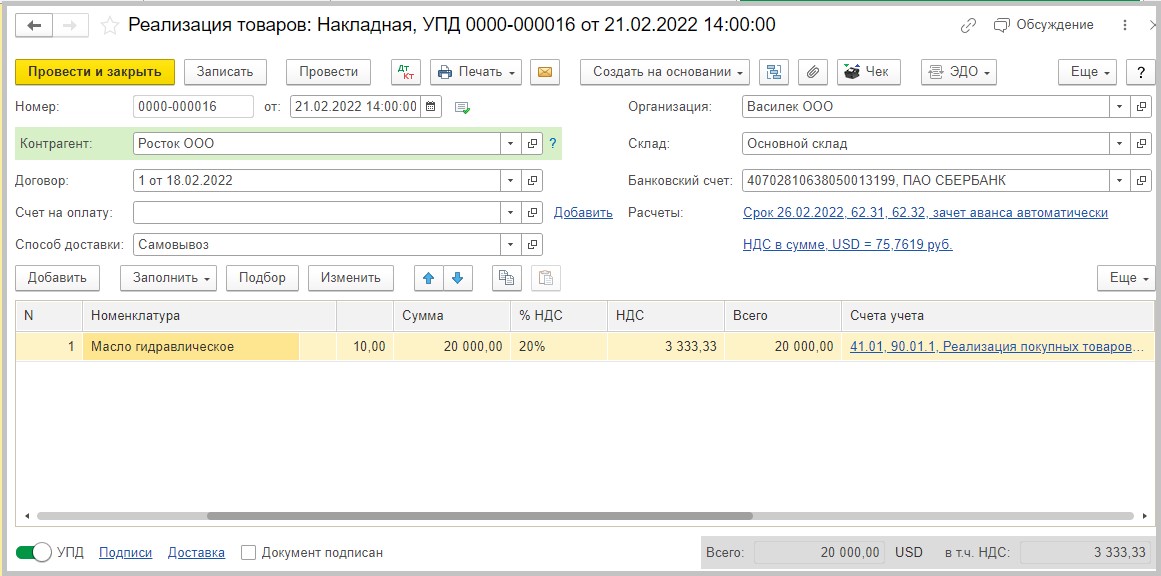

По условиям примера ООО «Василек» заключил с покупателем ООО «Росток» договор поставки товара в у.е. с отсрочкой оплаты 30 дней на сумму 20 000,00 USD. Реализация товара была 21.02.2022 года. Задолженность покупателем была оплачена 21.03.2022. Рассмотрим начисление курсовых разниц в БУ и НУ.

21.02.2022 г. ООО «Василек» проводит реализацию товара в адрес покупателя ООО «Росток» на 20 000,00 USD.

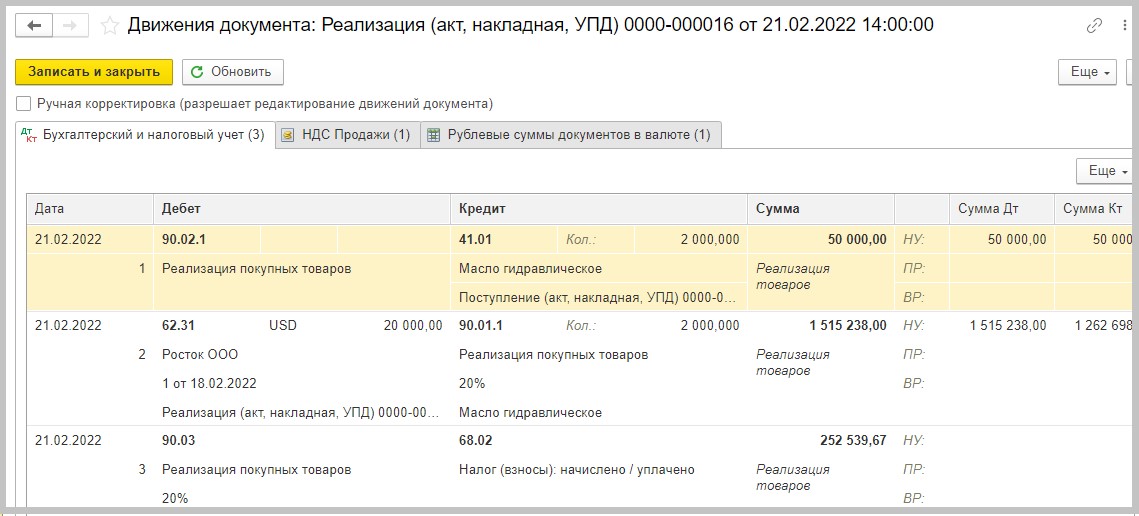

В движениях документа мы видим, что отражена выручка 20 000,00 USD по курсу на дату отгрузки (75,7619) в сумме 1 515 238,00 рублей:

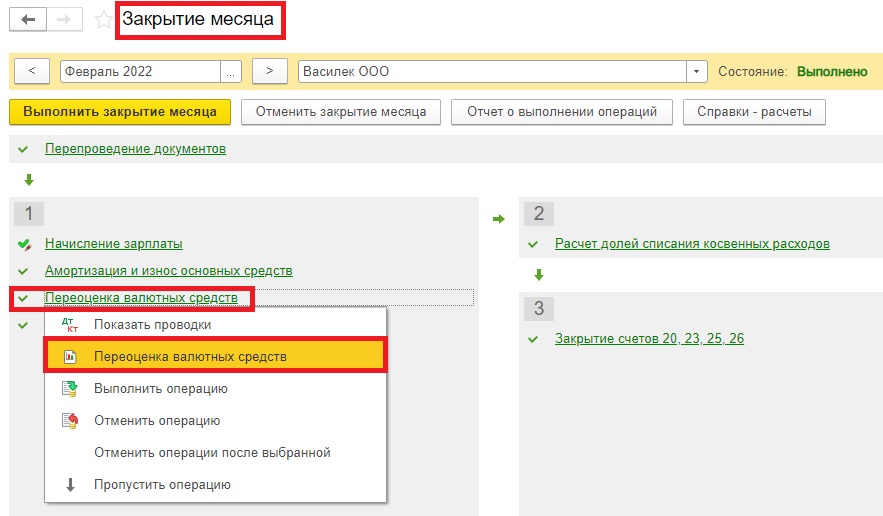

На конец месяца дебиторская задолженность покупателя составила 20 000,00 USD. А чтобы понимать, сколько это будет в рублях, нам нужно сначала сформировать регламентную операцию «Переоценка валютных средств», так как на последнее число месяца рассчитываются курсовые разницы, которые могут как увеличить рублевую сумму задолженности, так и уменьшить ее.

В принципе, она также формируется автоматически при проведении регламентной операции «Закрытие месяца» в разделе «Операции».

После выполнения Закрытия месяца откроем «Справку-расчет переоценки валютных средств».

Видим, что в БУ у нас рассчиталась и списалась на прочие доходы курсовая разница в сумме 155 732,00 рублей:

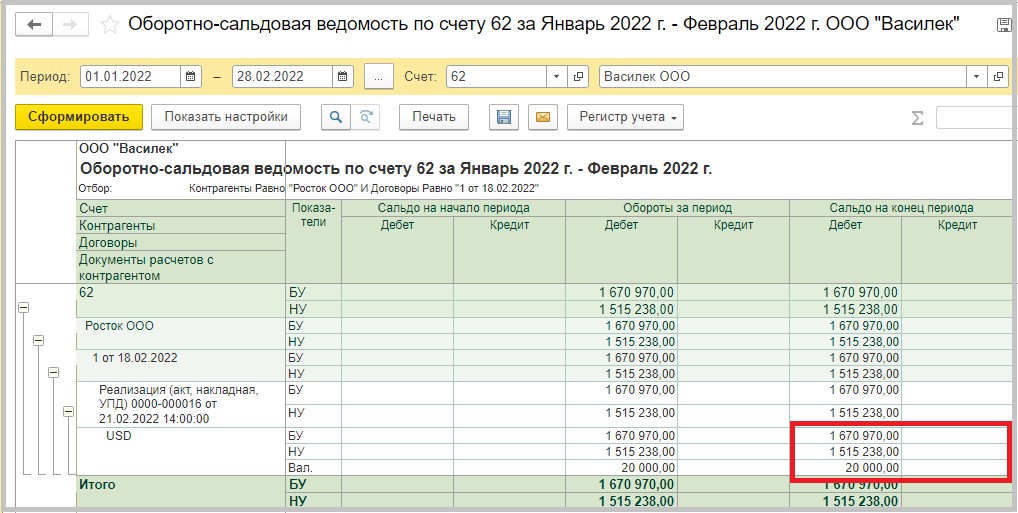

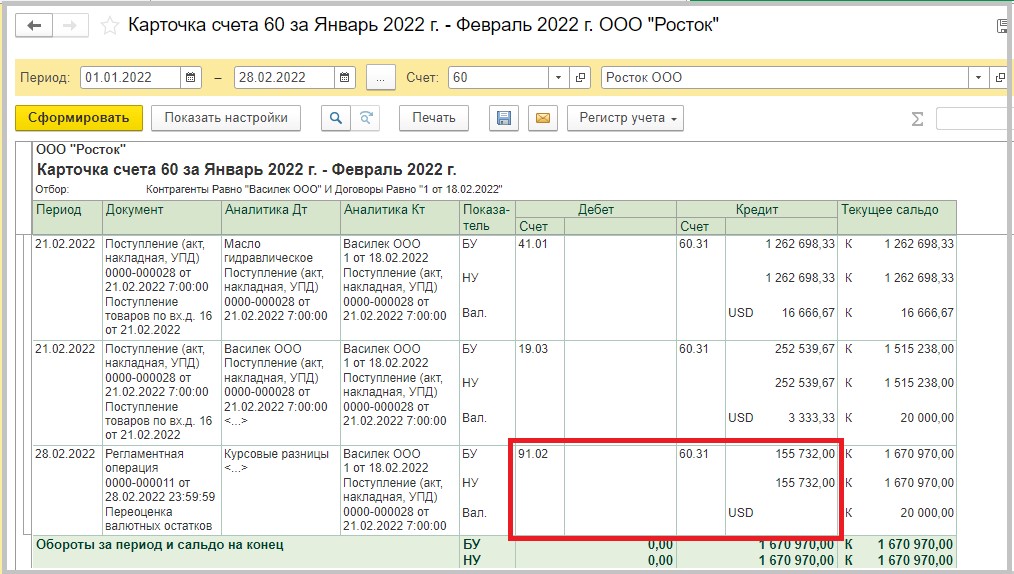

Сформируем ОСВ по счету 62.

Мы видим, что задолженность покупателя в рублях на 28.02.2022 г. у нас отличается в БУ и НУ, в БУ она больше на 155 732,00 рублей:

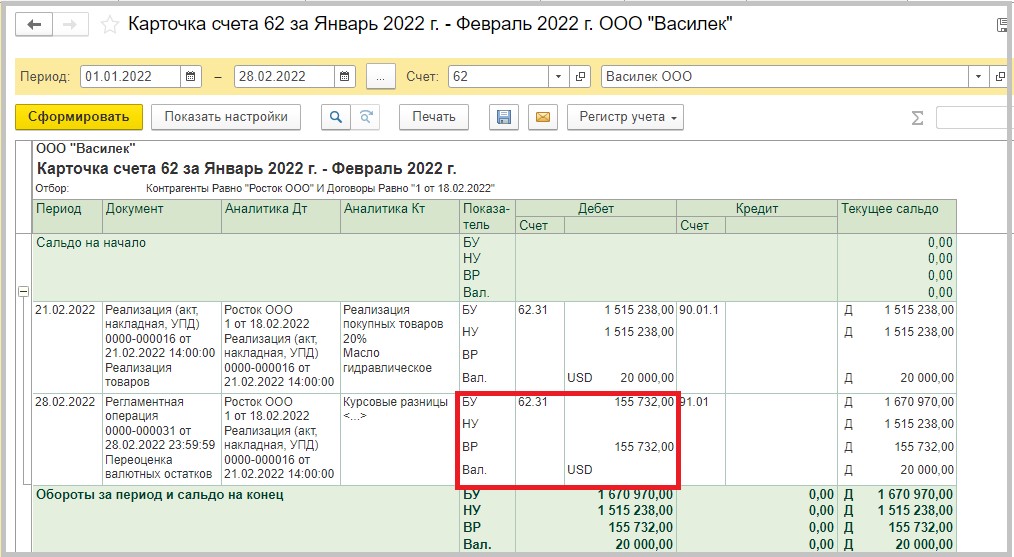

Чтобы понять, почему образовалась разница, посмотрим карточку счета.

Видим, что регламентной операцией «Переоценка валютных средств» у нас рассчиталась положительная курсовая разница в БУ, а в налоговом учете начисления курсовых разниц нет и образовалась временная разница в сумме 155 732,00 рублей:

Рассмотрим, почему так произошло.

В БУ курсовая разница рассчиталась по прежним правилам:

20 000,00 USD (83,5485 (курс на 28.02.2022) – 75,7619 (курс на 21.02.2022) = 155 732,00 рублей.

А в НУ для положительных курсовых разниц у нас новый порядок расчета, поэтому на последнее число месяца такая курсовая разница не рассчитывается и у нас возникает временная разница (ВР) на сумму курсовой разницы в БУ.

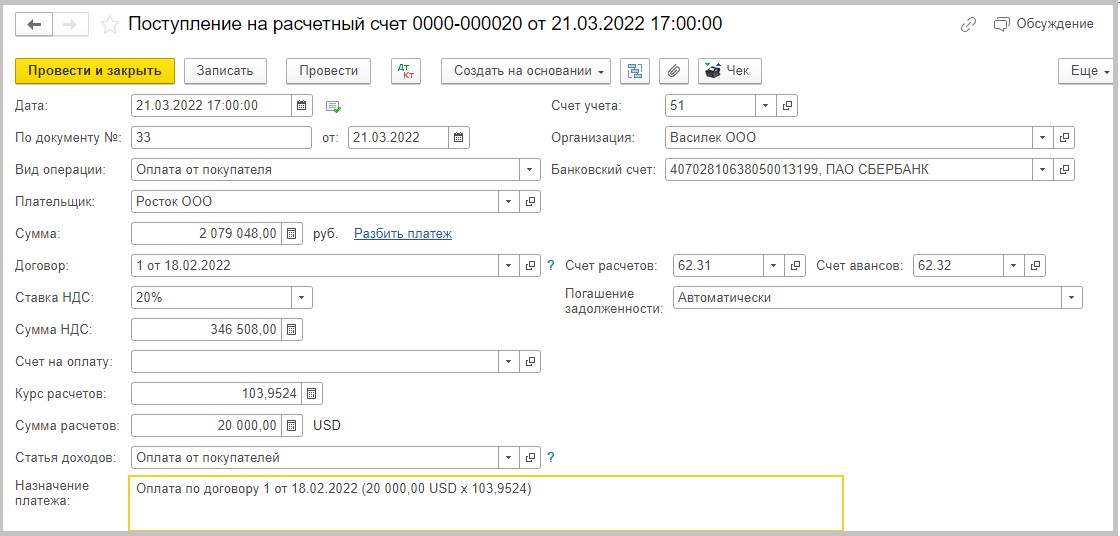

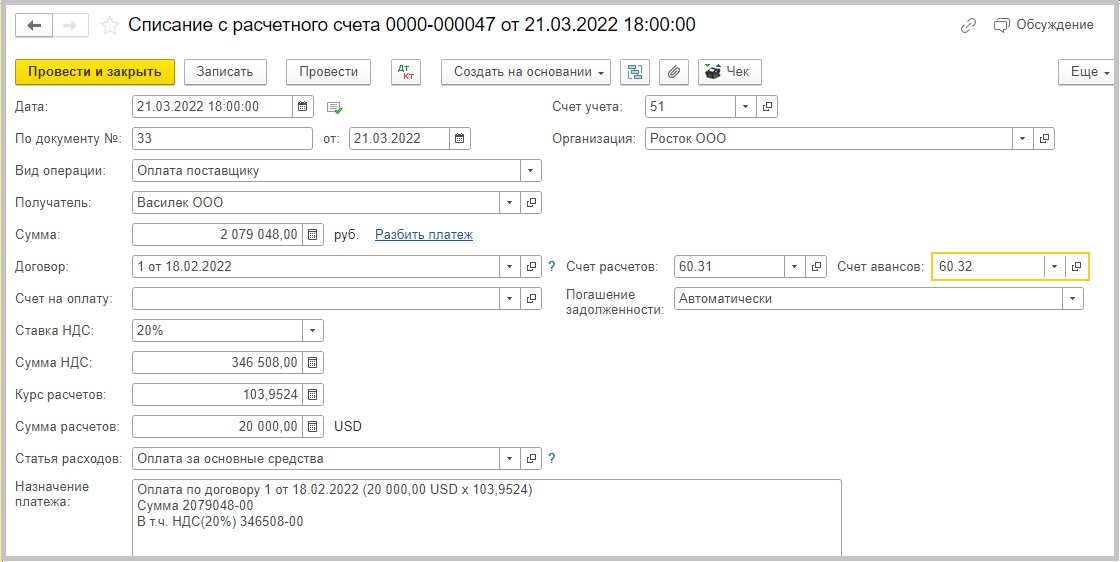

Далее, 21.03.2022 г. покупатель оплачивает задолженность в размере 20 000,00 USD по курсу на 21.03.2022 103,9524 в сумме 2 079 048,00 рублей:

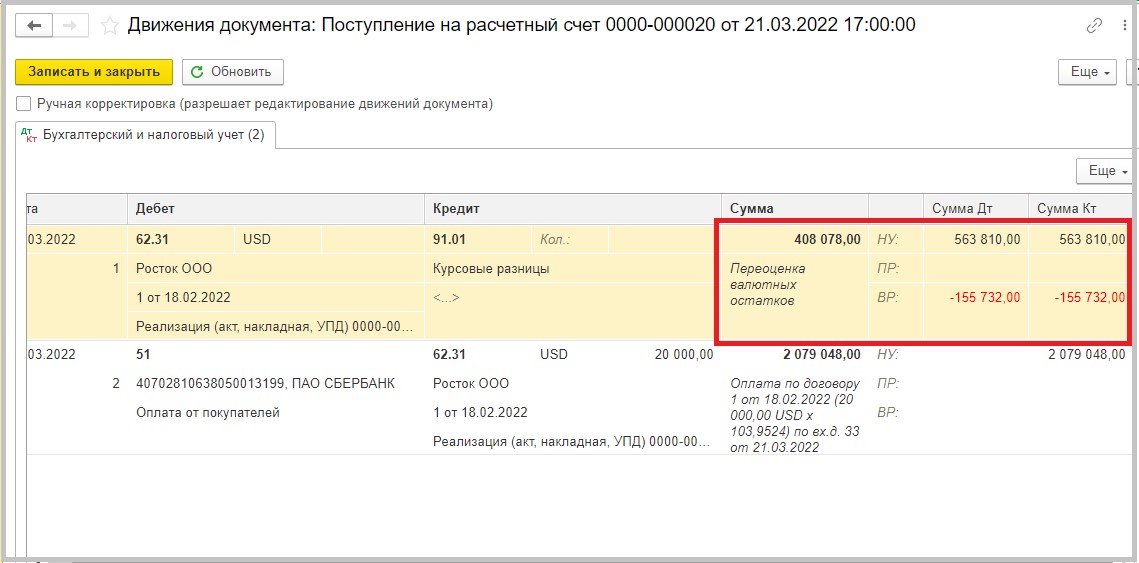

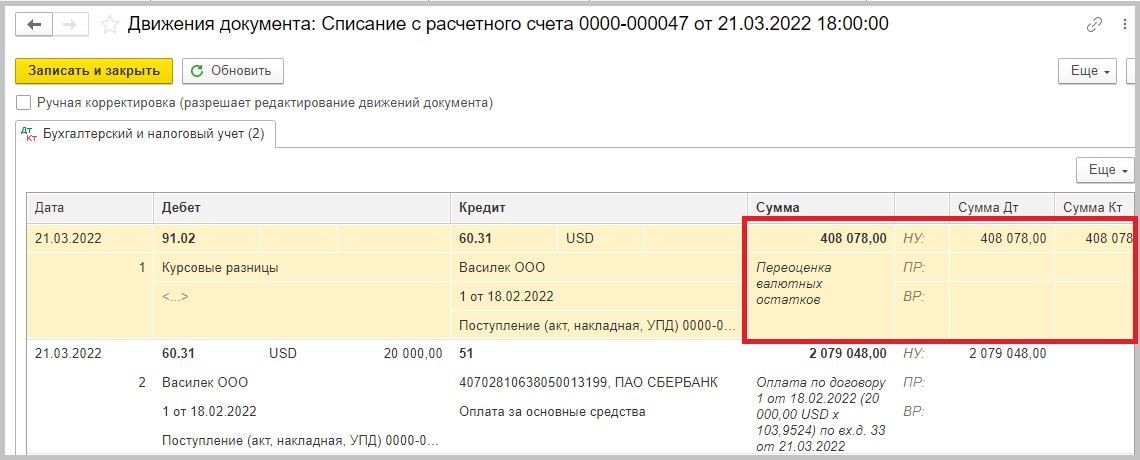

Посмотрим движения документа:

Мы видим, что суммы курсовых разниц в БУ и НУ отличаются. Рассмотрим подробнее, откуда образовалась эта разница.

Как мы помним, с 01.01.2022 г. положительная курсовая разница в НУ у нас рассчитывается только на дату погашения/исполнения обязательства. Поэтому она рассчитывается как разница между курсом на дату погашения/исполнения обязательства (21.03.2022) и курсом на дату возникновения этого обязательства, т.е. дату реализации (21.02.2022). Тогда как в БУ курсовая разница у нас рассчитывается по прежним правилам, а именно на последнее число месяца и на дату погашения/исполнения обязательства.

Проверим расчет курсовых разниц:

В БУ: 20 000,00 (103,9524 (курс на 21.03.2022) – 83,5485 (курс на 28.02.2022)) = 408 078,00 рублей;

В НУ: 20 000,00 (103,9524 (курс на 21.03.2022) – 75,7619 (курс на 21.02.2022)) = 563 810,00 рублей.

Этим же документом у нас погашается временная разница на сумму 155 732,00 рублей.

Расчет курсовых разниц у покупателя ООО «Росток»

Условия примера у нас те же. Только рассмотрим теперь все операции со стороны покупателя.

Итак, 21.03.2022 г. ООО «Росток» проводит у себя в учете поступление товара от поставщика ООО «Василек».

В движениях документа мы видим, что программа перевела 20 000,00 USD в рубли по курсу на дату поступления 21.02.2022 (75,7619) в сумме 1 515 238,00 рублей, в т.ч. НДС 252 539,67 рублей:

На 28.02.2022 г. задолженность ООО «Росток» перед поставщиком «Василек» составляет 20 000,00 USD.

Чтобы понимать, сколько это будет в рублях, нам нужно также открыть регламентную операцию «Переоценка валютных средств» за февраль при выполнении «Закрытия месяца» в разделе «Операции».

В справке-расчете мы видим, что начисленная курсовая разница в БУ списана на прочие расходы в сумме 155 732,00 рублей:

После проведения регламентной операции «Переоценка валютных средств» сформируем ОСВ по счету 60, чтобы посмотреть задолженность на конец месяца. Мы видим, что и в БУ и в НУ задолженность перед поставщиком у нас отражена в одинаковой сумме 1 670 970,00 рублей:

Раскроем карточку счета.

В ней мы видим, что курсовые разницы и в БУ и в НУ у нас рассчитались одинаково. Это объясняется тем, что для покупателя эта курсовая разница – отрицательная, поэтому никакого различия в расчете курсовой разницы в БУ и НУ не будет.

Далее, 21.03.2022 г. покупатель ООО «Росток» оплачивает задолженность поставщику в размере 20 000,00 USD по курсу на день оплаты 103,9524 в сумме 2 079 048,00 рублей:

В движениях документа мы видим, что курсовая разница в БУ и НУ рассчиталась одинаково: 20 000,00 (103,9524 – 83,5485) = 408 078,00 рублей, потому что для покупателя эта курсовая разница отрицательная, а как мы помним, особый порядок расчета для отрицательных курсовых разниц вступит в силу только с 01.01.2023 года.

Таким образом, в бухгалтерском учете и поставщика и покупателя курсовые разницы будут рассчитываться одинаково, разница будет только в расчете курсовых разниц в налоговом учете.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

А подскажите, как нужно настроить программу, чтобы она учитывала отрицательные курсовые разницы на «временных разницах»?