Расходы на чай, кофе, сладости, фрукты сотрудникам и клиентам в офисе при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 27.11.2025 09:13

- Просмотров: 177214

А вы задумывались о том, что покупка одного и того же наименования продукции может по-разному отражаться в учете? Возьмем, например, чай. Если покупать его для перепродажи клиентам, то это будет обычным товаром, отражаемым на 41 счете, и его себестоимость полностью отразится в расходах организации. Если приобретать чай для того, чтобы предлагать его контрагентам в ходе проведения переговоров, то это подходит под критерий представительских расходов. Если купить чай и израсходовать его в процессе участия в выставке, то такие расходы учитываются в составе нормируемых рекламных затрат. А если покупать чай (кофе, сахар, фрукты, сладости) сотрудникам в офис для поддержания благоприятной атмосферы в коллективе или для угощения клиентов? Можно ли принять такие затраты к расходам на ОСН и как отразить этот факт хозяйственной жизни в 1С: Бухгалтерии предприятия ред. 3.0, расскажем в данной статье. Кстати, такой же вопрос, касающийся предприятий на УСН, мы разобрали ранее!

По традиции сначала обратимся к законодательству.

Есть Письмо Минфина от 11.06.2015 N 03-07-11/33827, в котором контроллеры четко говорят о невозможности принять к учету такие расходы.

Что касается налога на прибыль организаций, то согласно пункту 1 статьи 252 Кодекса расходами в целях налогообложения прибыли признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с подпунктом 7 пункта 1 статьи 264 Кодекса к прочим расходам, связанным с производством и реализацией, относятся расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, расходы на гражданскую оборону в соответствии с законодательством Российской Федерации, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда, расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации. При этом пунктом 29 статьи 270 Кодекса установлено, что при определении налоговой базы не учитываются расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников.

Учитывая изложенное, расходы на приобретение для сотрудников организации продуктов питания (в том числе чая, кофе, сахара и т.д.) не могут уменьшать налоговую базу по налогу на прибыль организаций.

Теперь что касается НДС.

Согласно подпункту 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг), а также передача имущественных прав.

В соответствии с пунктом 1 статьи 39 Кодекса реализацией товаров, работ, услуг признается, соответственно, передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, а в случаях, предусмотренных Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе.

В связи с этим при предоставлении сотрудникам организации, персонификация которых не осуществляется, указанных продуктов питания объекта налогообложения налогом на добавленную стоимость и права на вычет налога, предъявленного по данным товарам, не возникает.

Т.е. у нас аналогичная ситуация, как и на УСН: принять такие расходы нельзя.

Многие организации не готовы терять свои деньги и пытаются пойти другими путями, например:

1) Учесть такие расходы как затраты на питание (Письма Минфина от 07.02.2022 N 03-01-10/7881, от 21.08.2020 N 03-03-06/1/73500).

В таком случае «чайно-кофейные» расходы можно учесть в расходах на оплату труда. Но! Для этого обязательно необходимо в трудовых (коллективных) договорах прописать условие о том, что предоставление чая и кофе сотрудникам является частью системы оплаты труда, и обязательно организовать персонифицированный учет их потребления каждым из сотрудников. Не забудьте при этом начислить НДС, НДФЛ и взносы.

При наличии возможности определить количество выпитого и съеденного каждым из сотрудников придется:

- начислять НДС. При этом входной НДС можно принять к вычету в общем порядке (при наличии счета-фактуры) (Письмо Минфина от 07.02.2022 N 03-01-10/7881). В итоге налоговая нагрузка по «чайно-кофейному» НДС у работодателя будет равна нулю;

- уплатить НДФЛ и страховые взносы (Письмо Минфина от 17.05.2018 N 03-04-06/33350).

2) Учесть как представительские расходы.

В этом случае «чайно-кофейные» расходы получится учесть в прочих расходах, но придется очень потрудиться над документальным подтверждением. Ведь вам нужна не только первичная документация, но и документы, подтверждающие ведение переговоров (приказ, смета, отчет о встрече и т.д.). При этом помните, что представительские расходы для целей налогообложения прибыли нормируются, их можно учесть лишь в размере, не превышающем 4% от фонда оплаты труда. НДС с представительских расходов также нормируется.

Такие альтернативные варианты учета трат на чай, кофе, фрукты, сладости и тому подобное можно использовать только, если вы готовы к спору с налоговиками и, возможно, дальнейшему отстаиванию своих интересов в суде.

Если всё же вы не хотите рисковать и привлекать к себе внимание контроллеров, то рассмотрим, как отразить в 1С: Бухгалтерии предприятия ред. 3.0 не принимаемые к учету расходы на чай, кофе, сладости.

Рассмотрим аналогичный пример: ООО «Наша компания», находящееся на ОСН, оплатило 13 января ООО «Продукты» 5 пачек чая «ТЕSS» и 100 штук порционного шоколада «Аленка». Данные товарно-материальные ценности были доставлены на следующий день: сумма за продукты питания составила 3510 рублей, доставка и упаковка продуктов составила 1800 рублей.

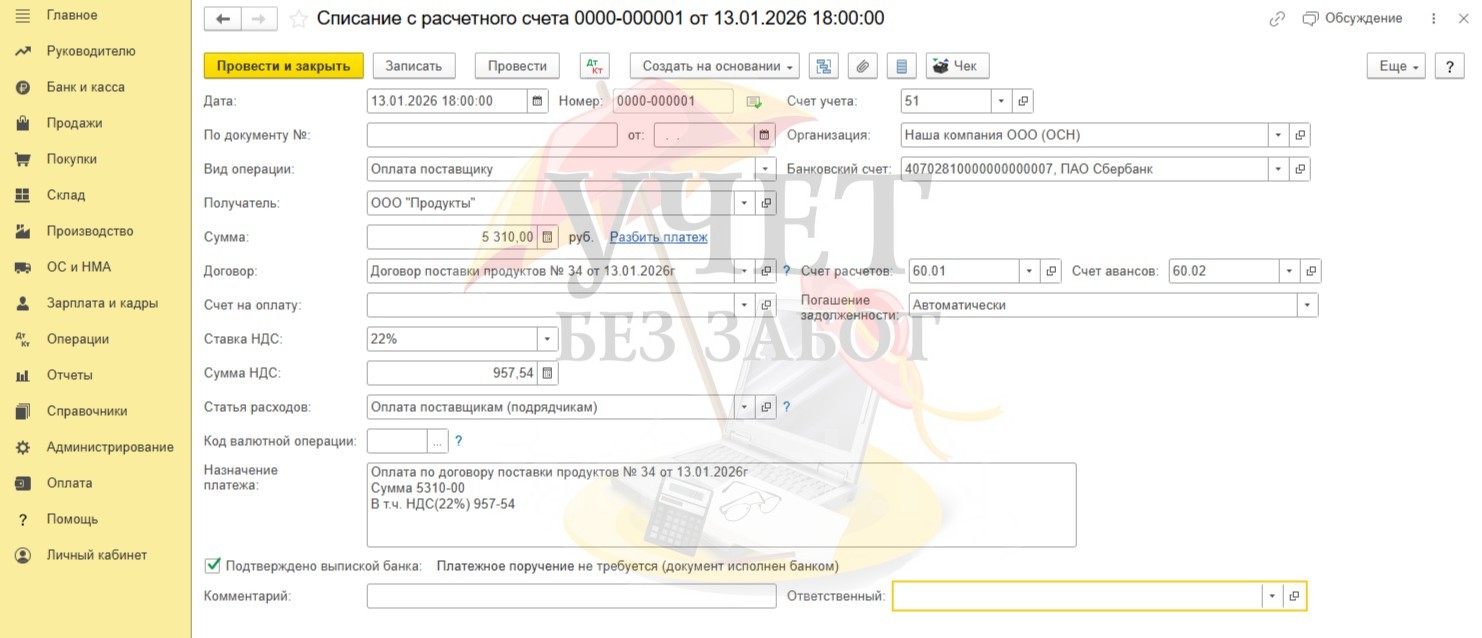

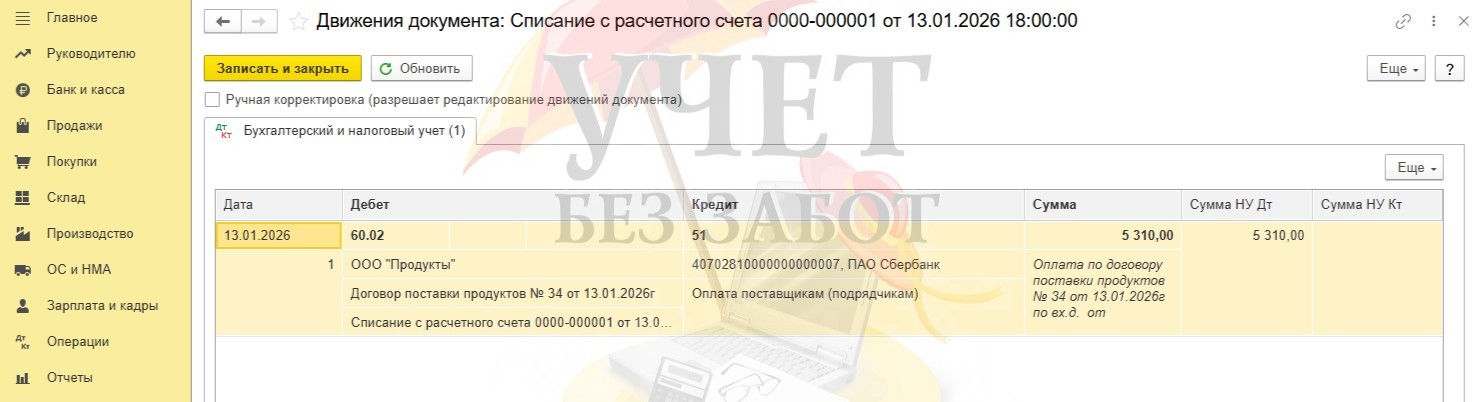

Шаг 1. Проведем оплату поставщику документом «Списание с расчетного счета» в разделе «Банк и касса» - «Банковские выписки».

Проводка документа будет Дт 60.02 Кт 51.

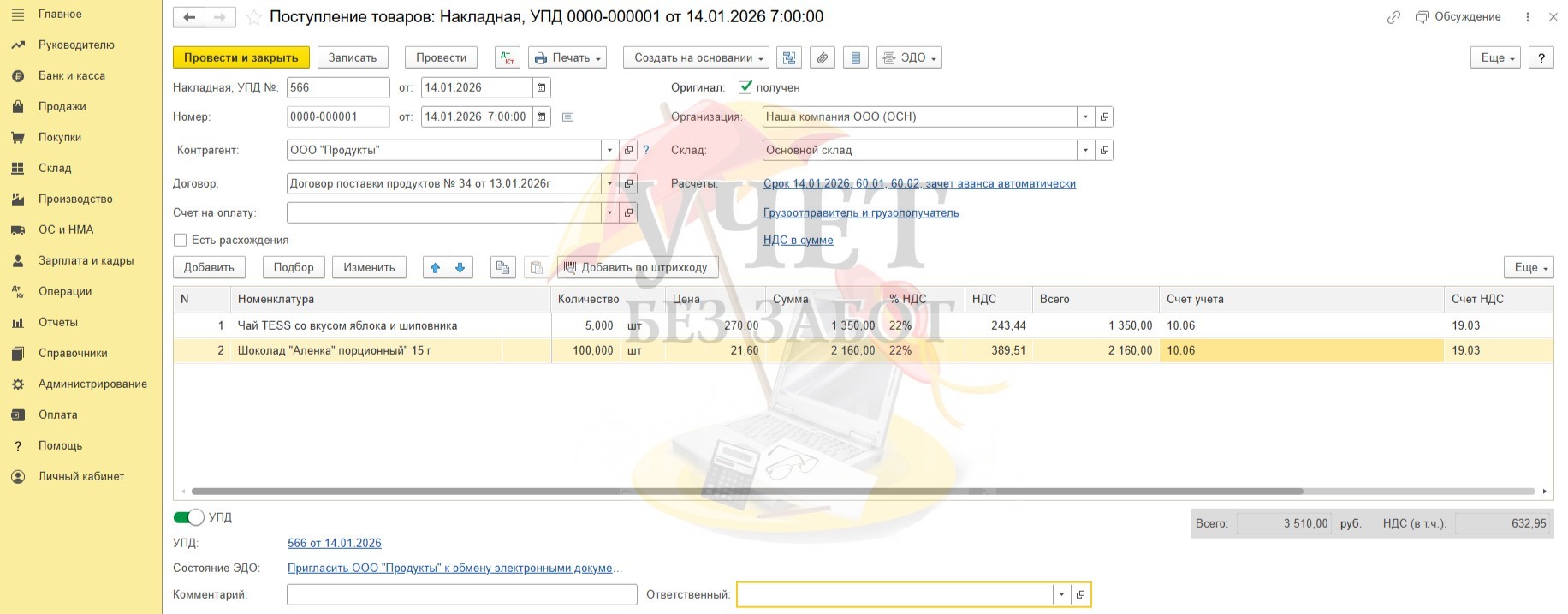

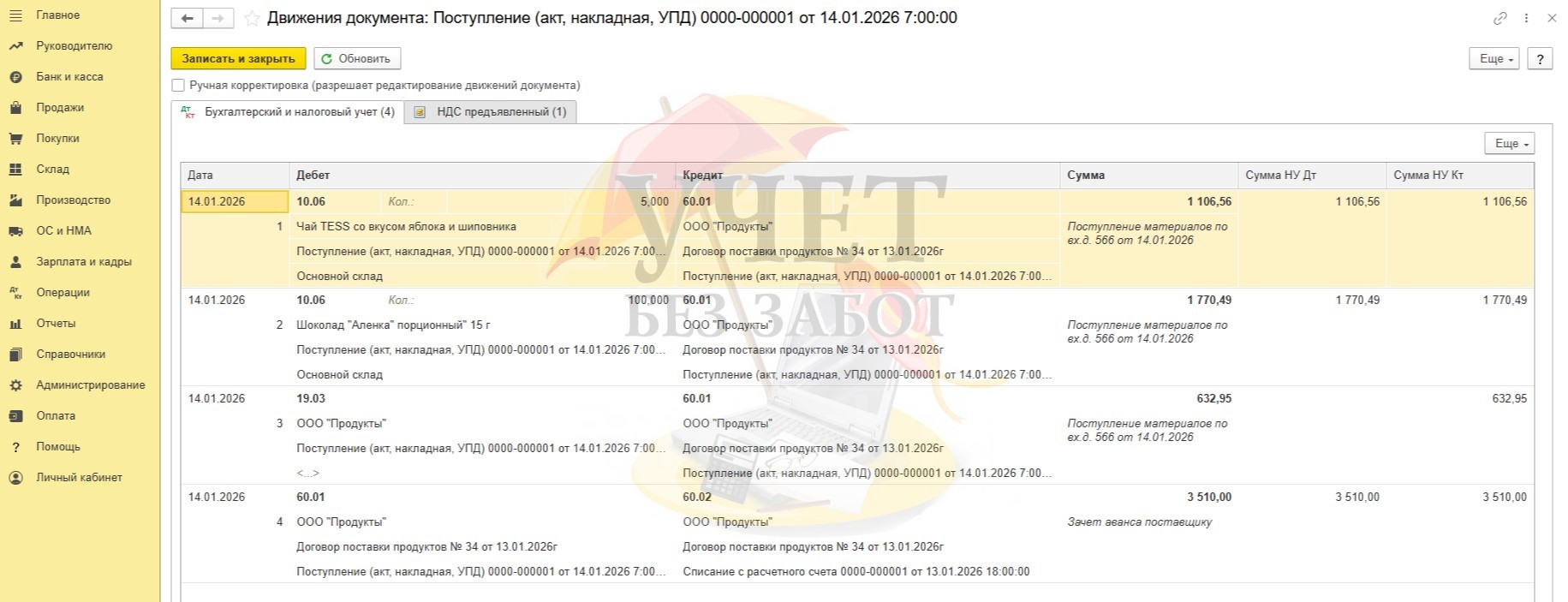

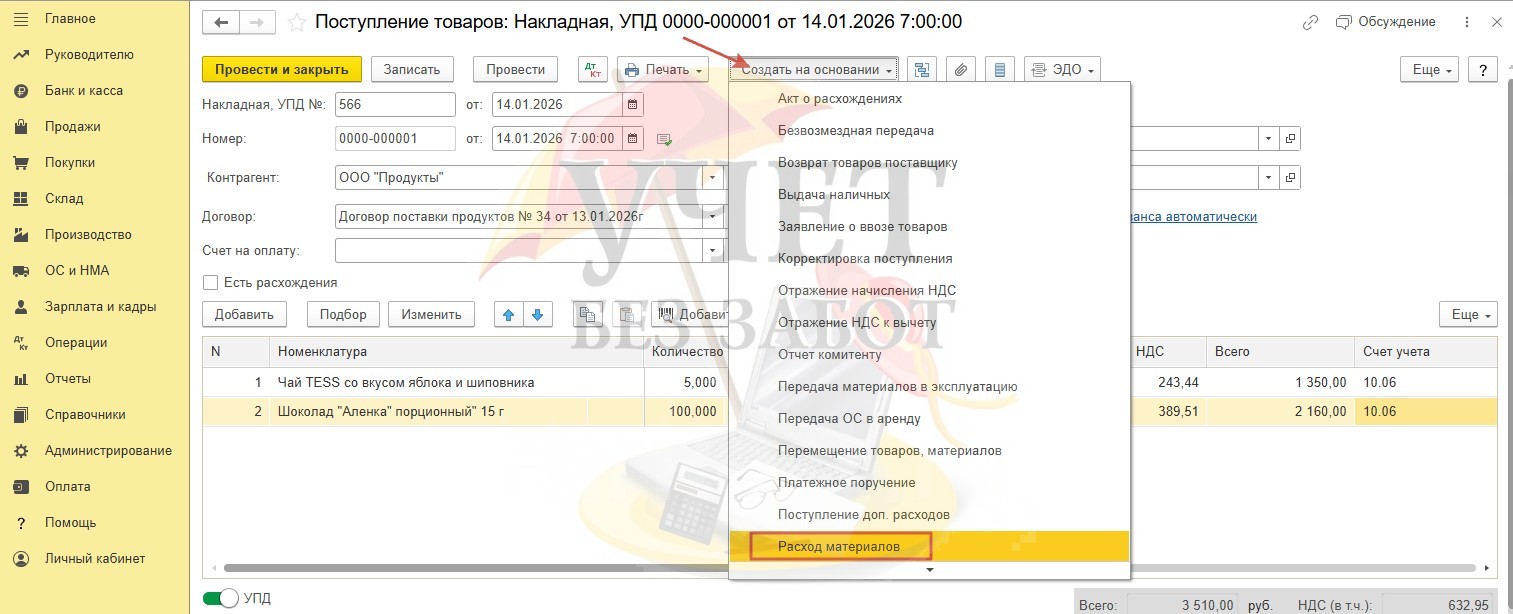

Шаг 2. Введем поступление ТМЦ в разделе «Покупки» документом «Поступление товаров».

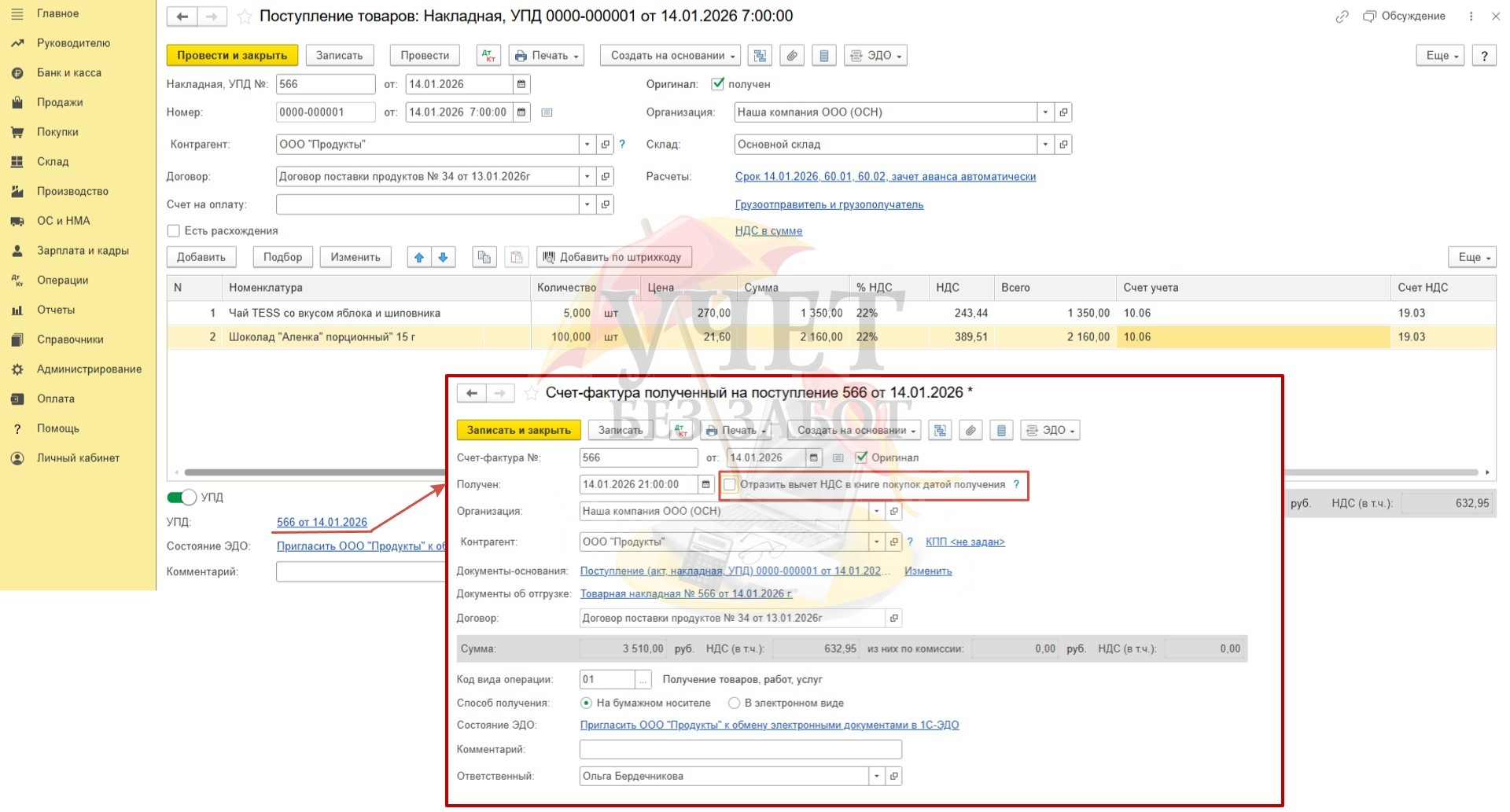

Перейдем в реквизиты счета-фактуры и снимем флаг «Отразить вычет НДС в книге покупок датой получения». Мы не можем принять к вычету НДС по расходам, не принимаемым к налоговому учету.

В проводках документа отражен зачет аванса поставщику, поступление продуктов на счет 10.06 и выделение НДС отдельной проводкой Д 19.03 К 60.01.

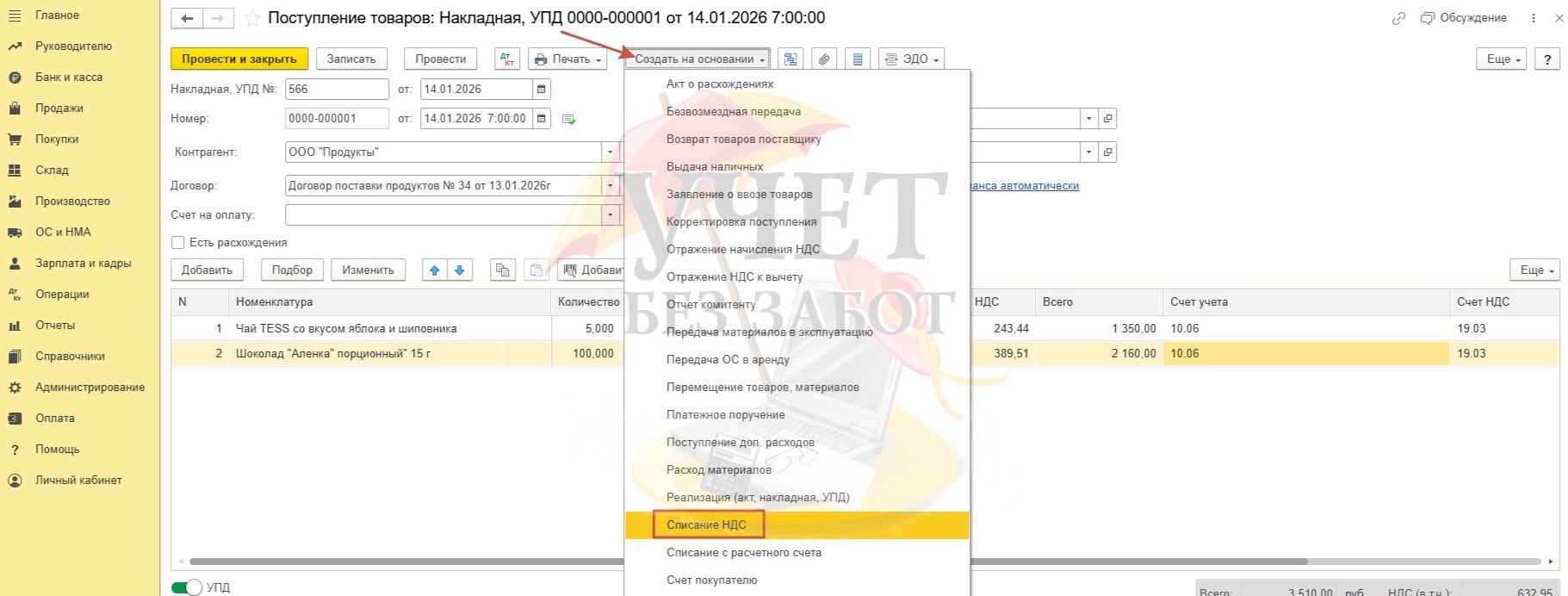

Шаг 3. Так как НДС мы не можем принять к вычету согласно законодательству, поэтому спишем его.

Для этого в документе поступления товаров по кнопке «Создать на основании» введем документ «Списание НДС».

Все документы списания НДС можно также найти в разделе «Операции» – «Регламентные операции НДС».

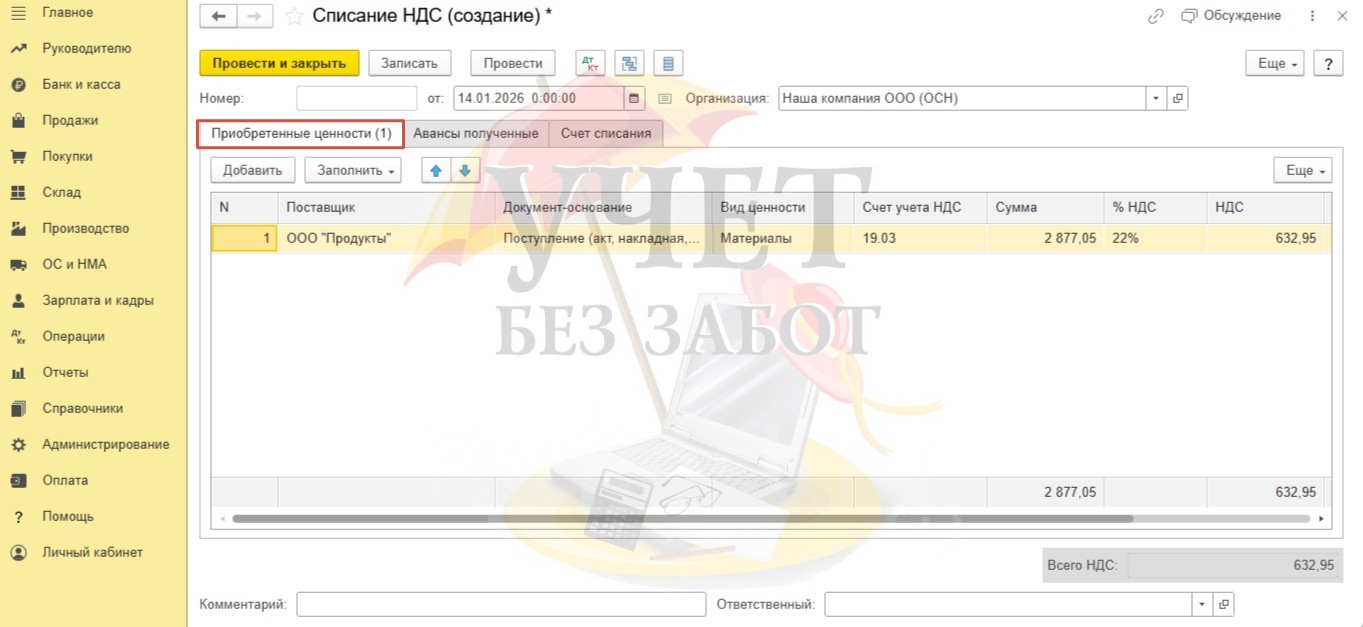

В открывшемся окне автоматически будет заполнены данные нашего поступления продуктов на вкладке «Приобретенные ценности».

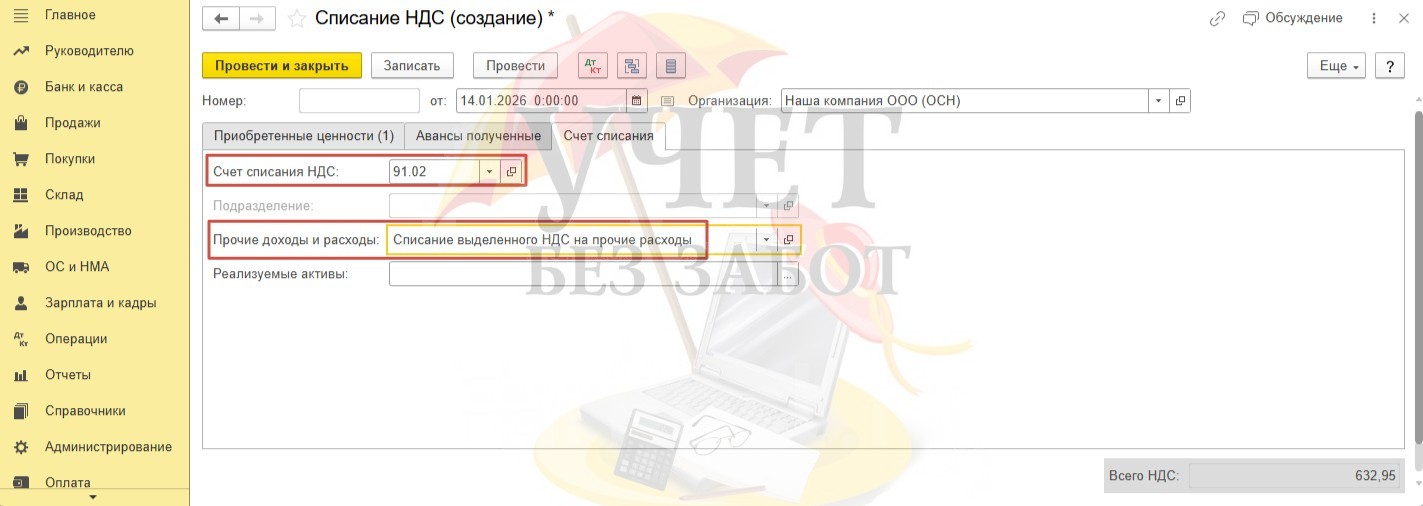

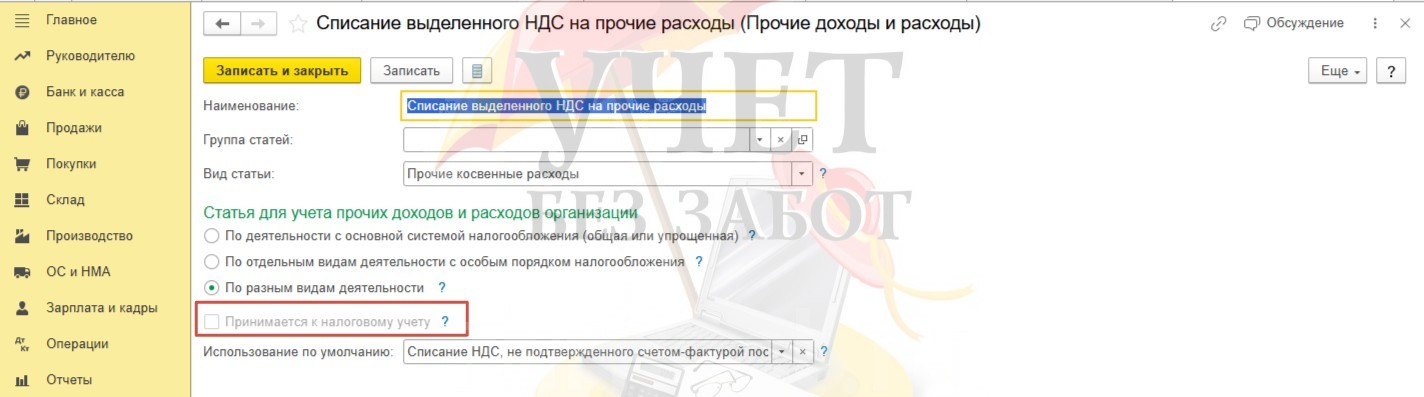

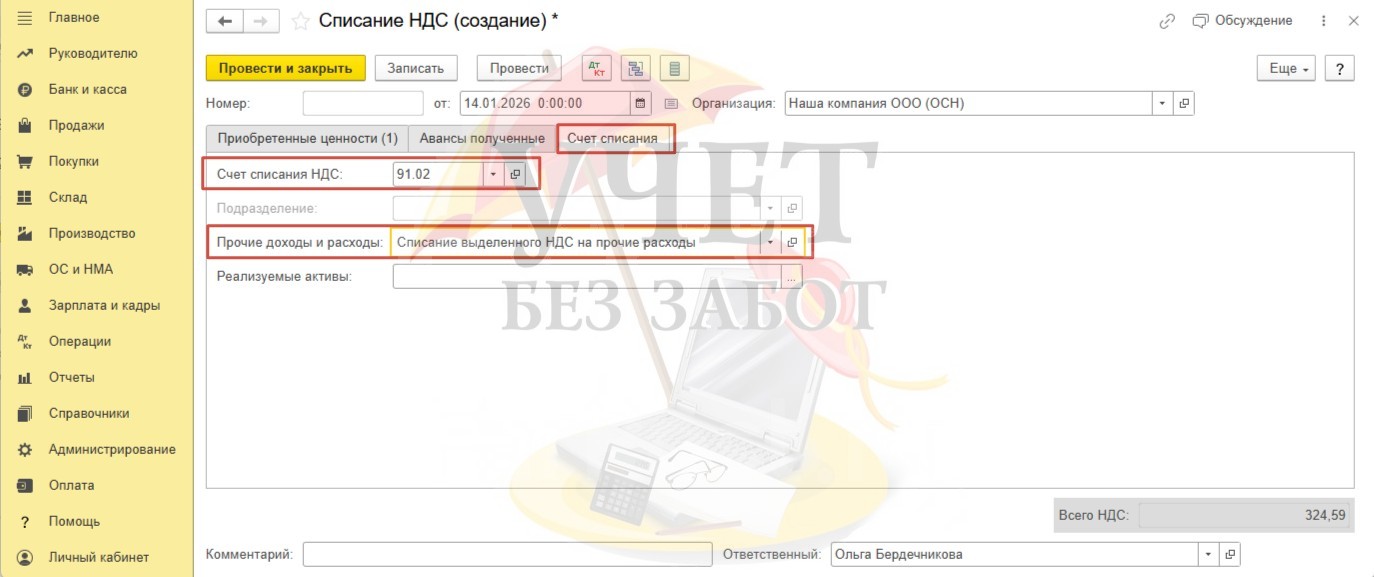

Обратим внимание на вкладку «Счет списания». Счет списания НДС должен быть 91.02

В строке «Прочие доходы и расходы» выберем значение «Списание выделенного НДС на прочие расходы».

Убедитесь, что галочка «Принимается к налоговому учету» отключена.

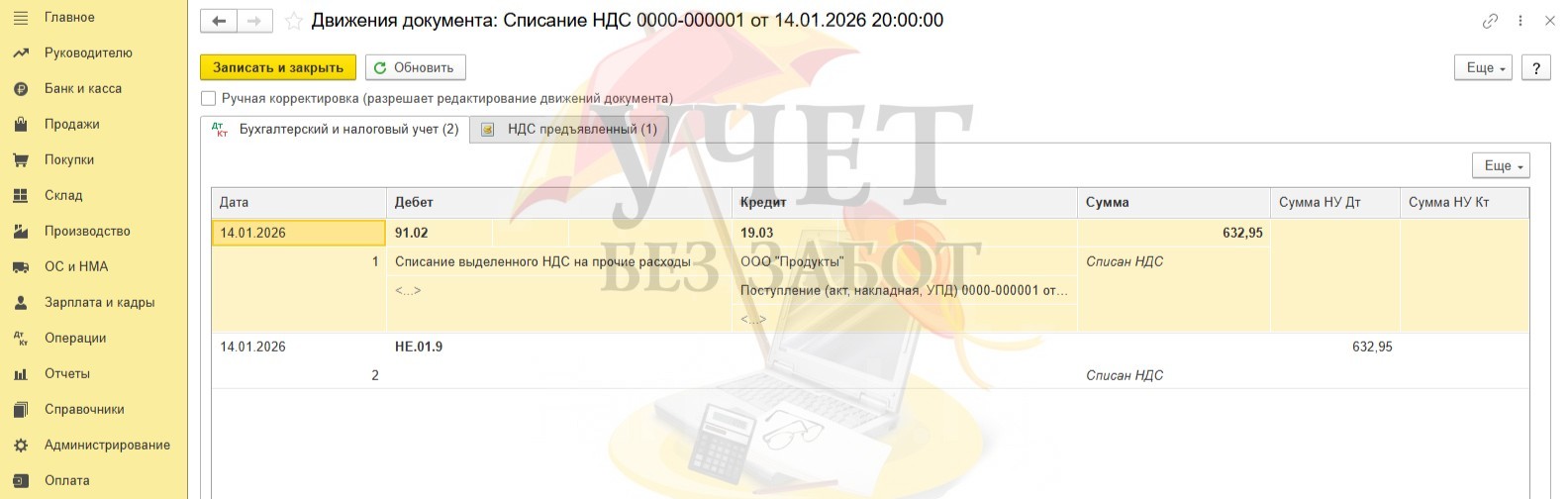

Посмотрим проводки документа: НДС с 19 счета списался на счет прочих расходов.

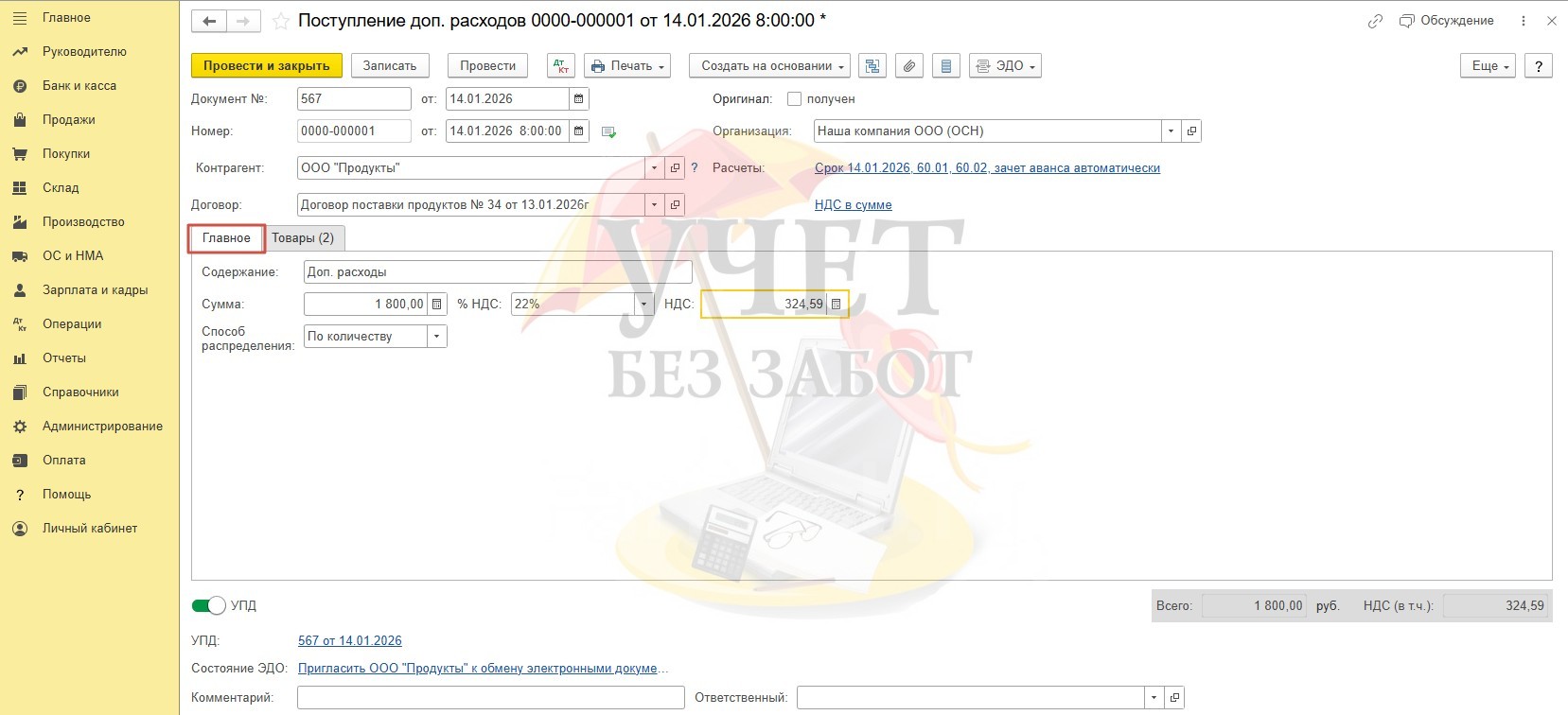

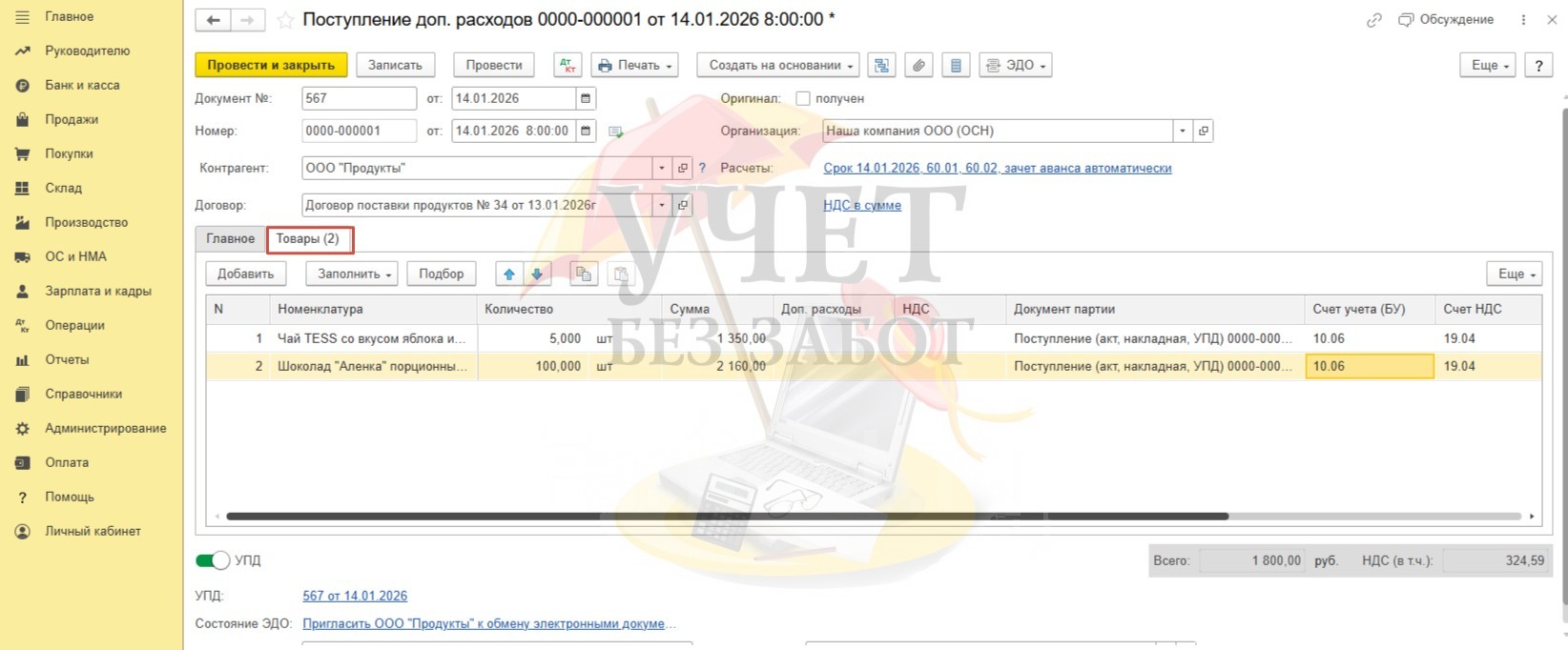

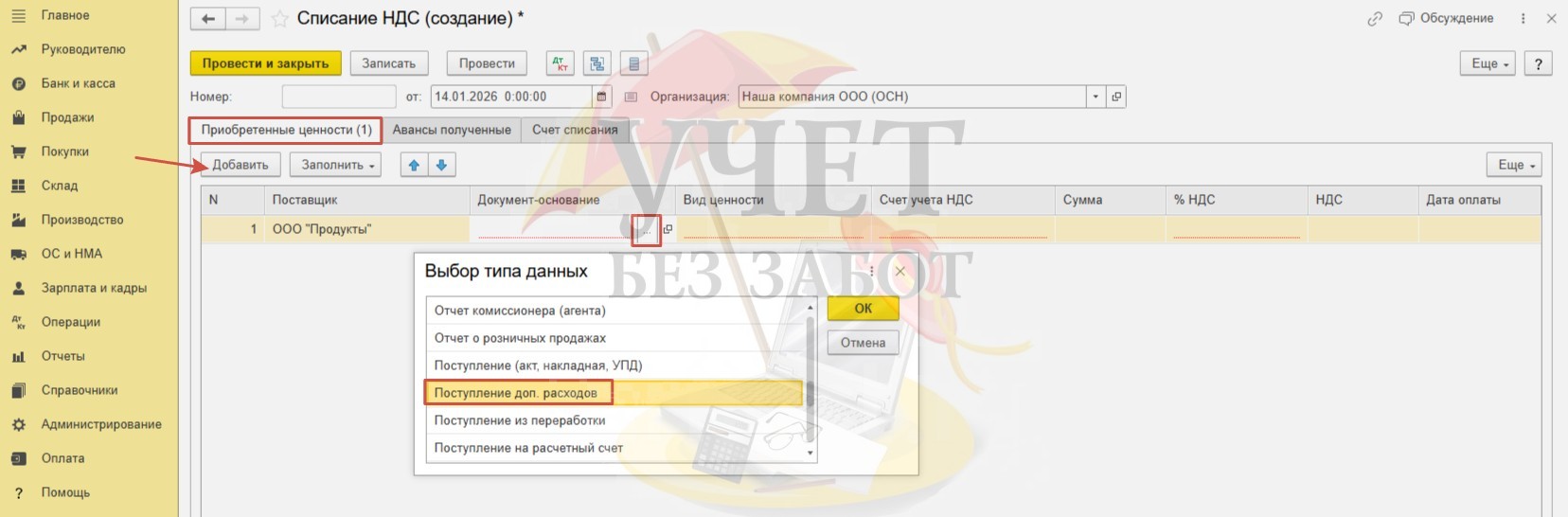

Шаг 4. Теперь отразим поступление дополнительных расходов одноименным документом в разделе «Покупки».

На вкладке «Главное» заполним сумму и НДС.

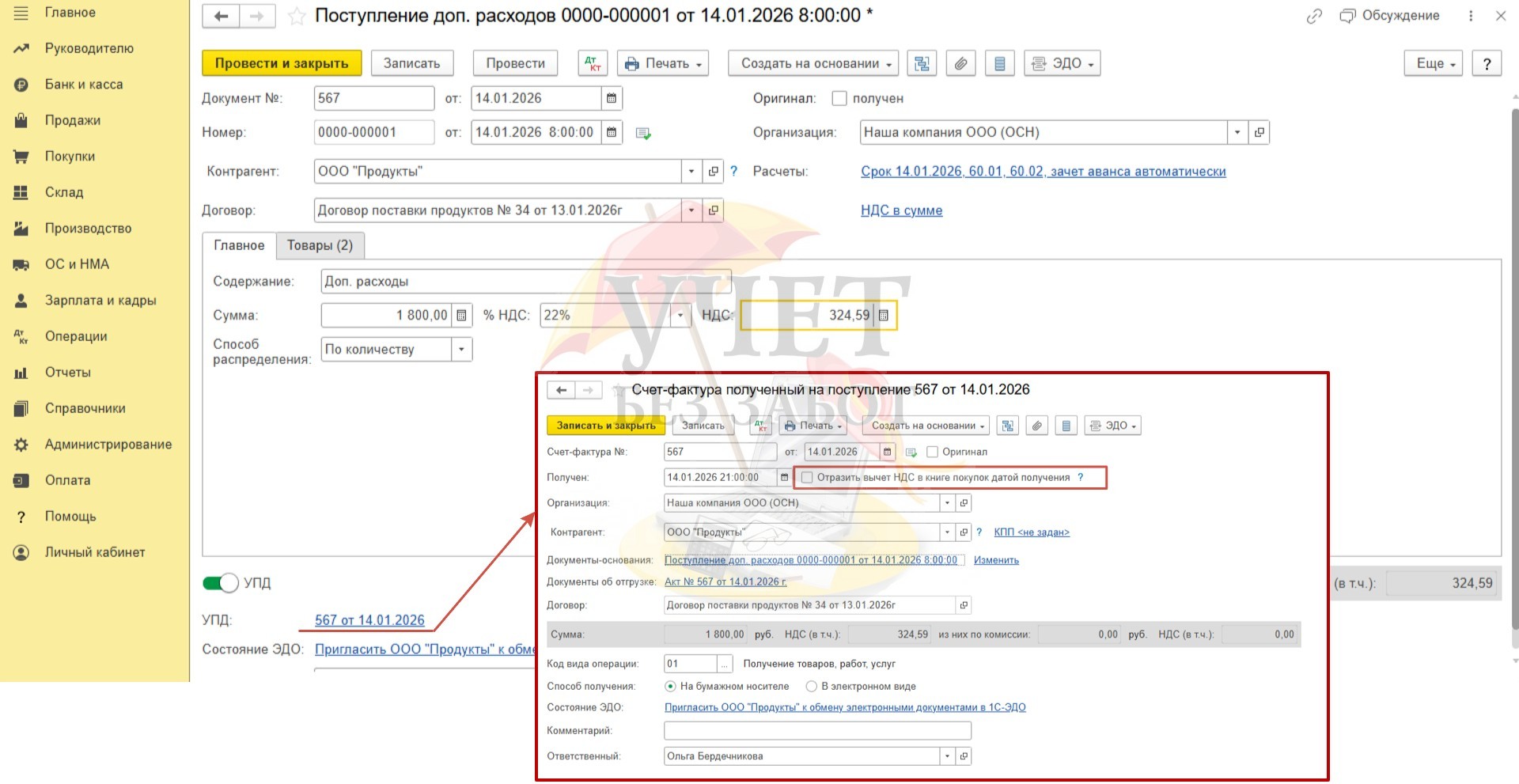

Напоминаем, что права на вычет по «входному» НДС у нас в данном случае не возникает. Для того чтобы вычет не был применен, перейдем в реквизиты счета-фактуры и снимем флаг «Отразить вычет НДС в книге покупок датой получения».

На вкладке «Товары» по кнопке «Заполнить» выберем наше поступление товаров.

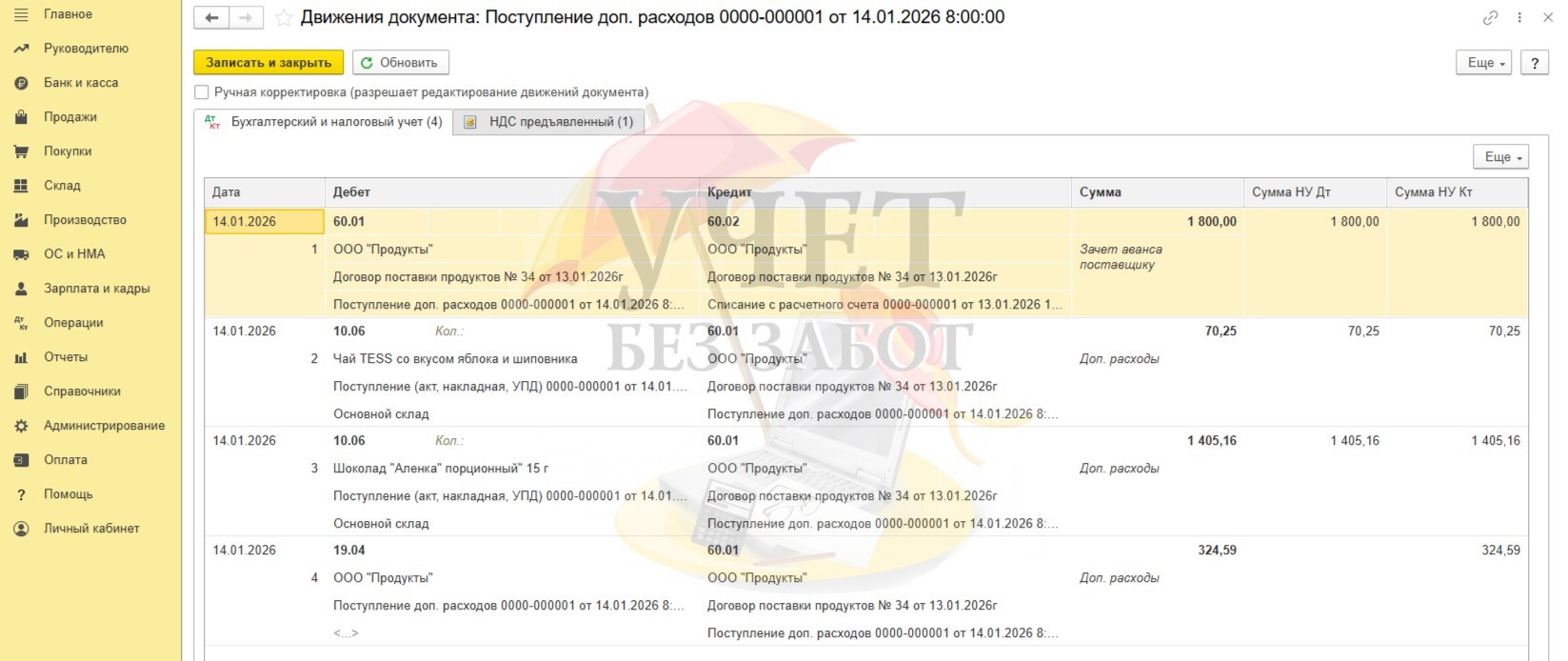

Посмотрим проводки: вновь произошел зачет аванса проводкой Д 60.01 К 60.02, увеличение себестоимости продуктов на 10 счете за счет доп. расходов, а также выделение НДС на 19 счет отдельной суммой.

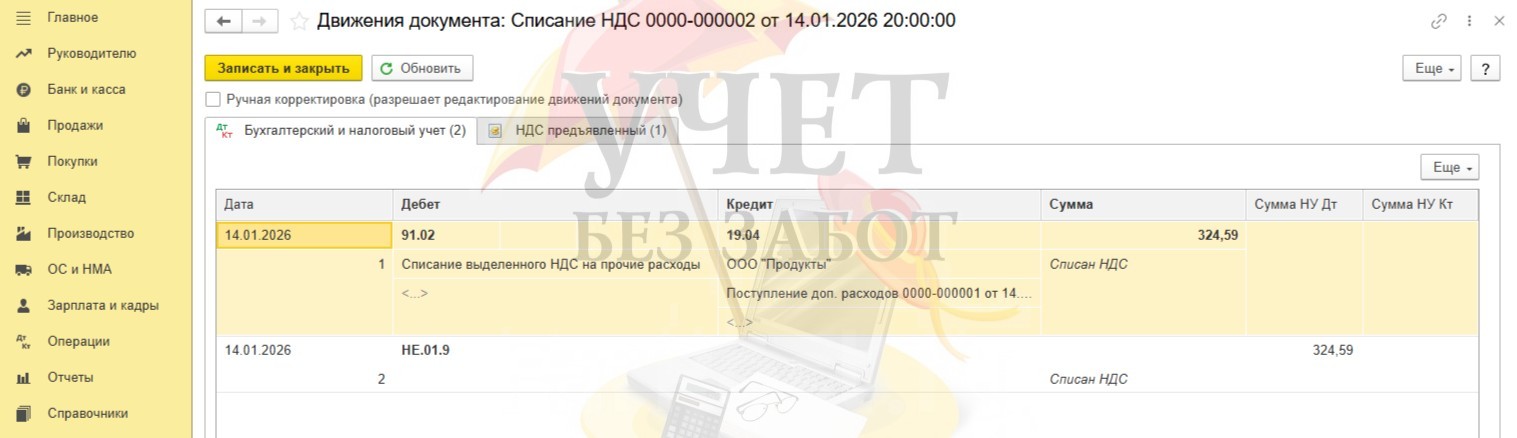

Шаг 5. НДС с дополнительных расходов мы также не можем принять к вычету, поэтому спишем его.

Заходим в раздел «Операции» - «Регламентные операции НДС».

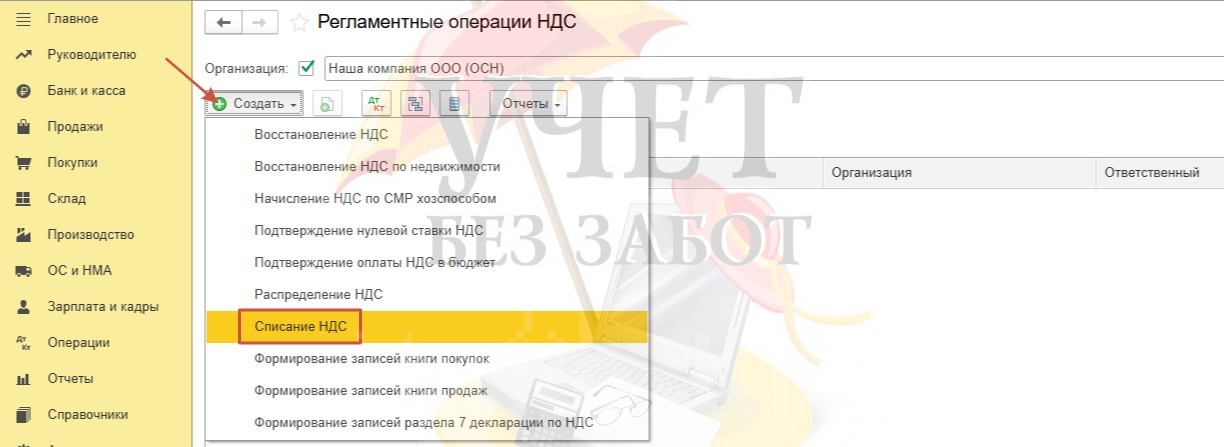

По кнопке «Создать» сформируем новый документ списания НДС.

Заполним документ вручную.

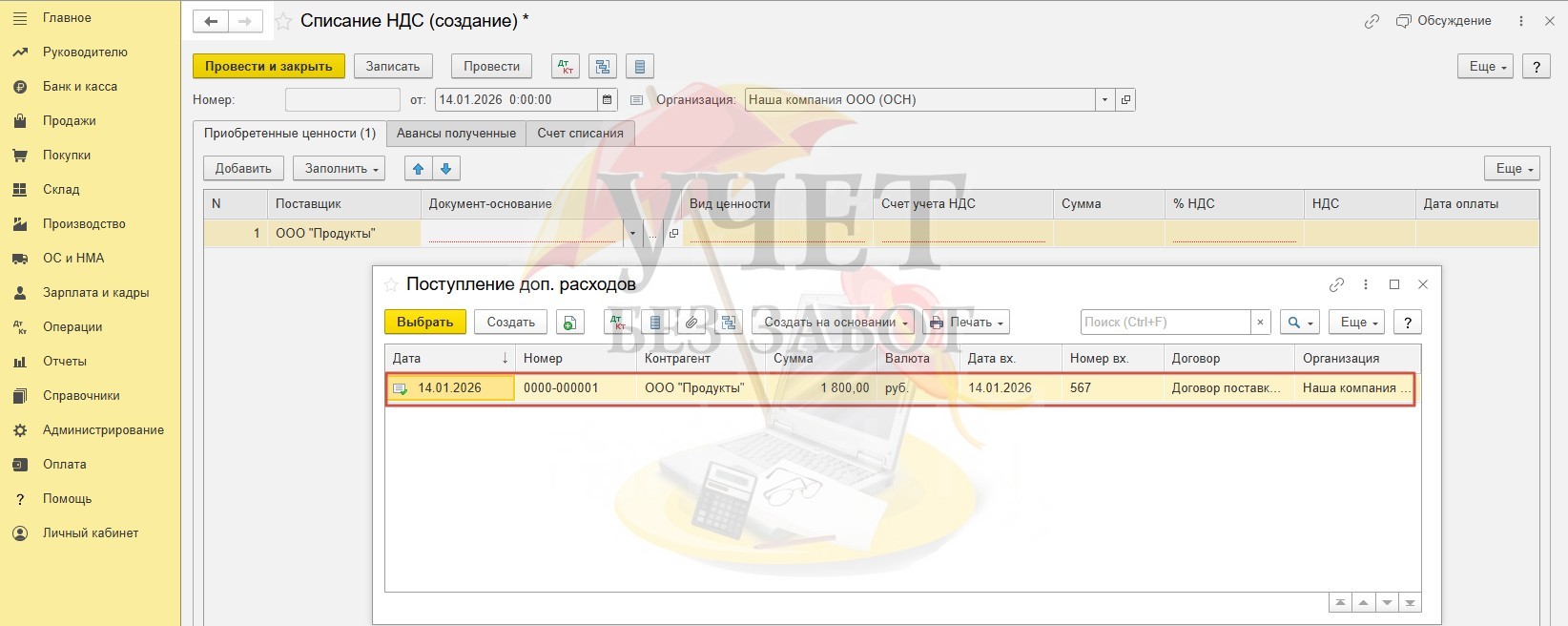

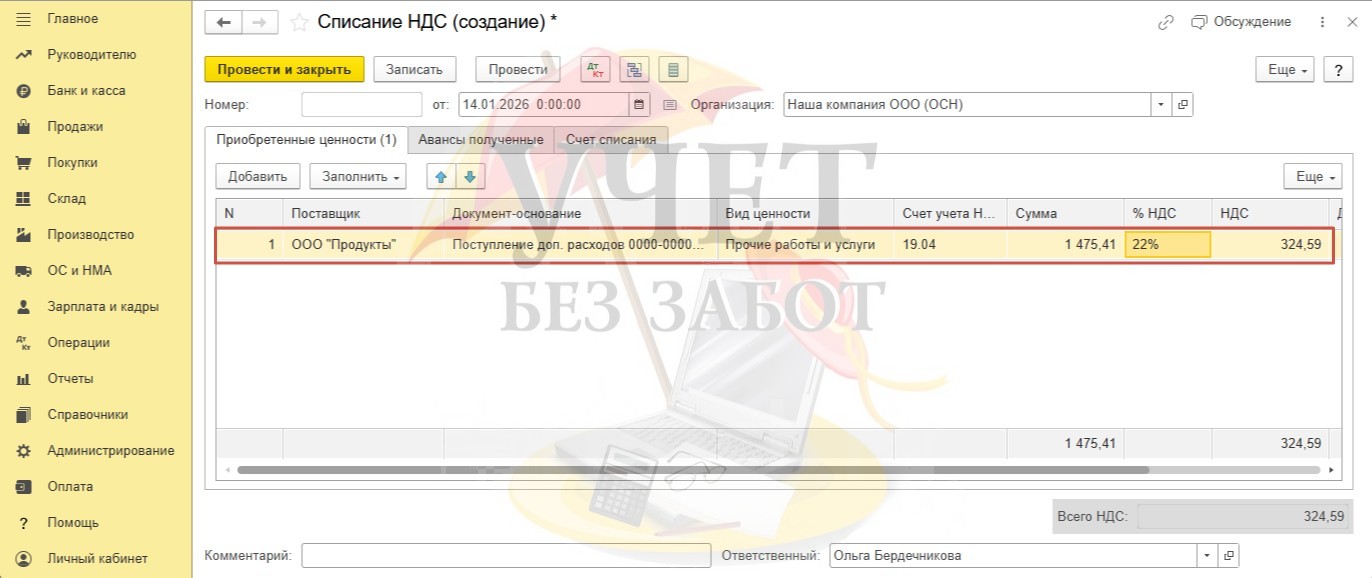

На вкладке «Приобретенные ценности» укажем нашего контрагента, в колонке «Документ-основание» подберем наш документ из пункта «Поступление доп. расходов».

Далее вносим оставшуюся информацию: вид ценности – «Прочие работы и услуги», счет учета НДС – 19.04, сумму без НДС, ставку.

На вкладке «Счет списания» проверяем наличие счета 91.02, в строке «Прочие доходы и расходы» - «Списание выделенного НДС на прочие расходы».

Проведенный документ формирует проводку списания НДС с 19 счета на счет прочих расходов.

С НДС по документам разобрались, теперь необходимо списать себестоимость продуктов на не принимаемые к налоговому учету затраты по мере расходования данных ТМЦ.

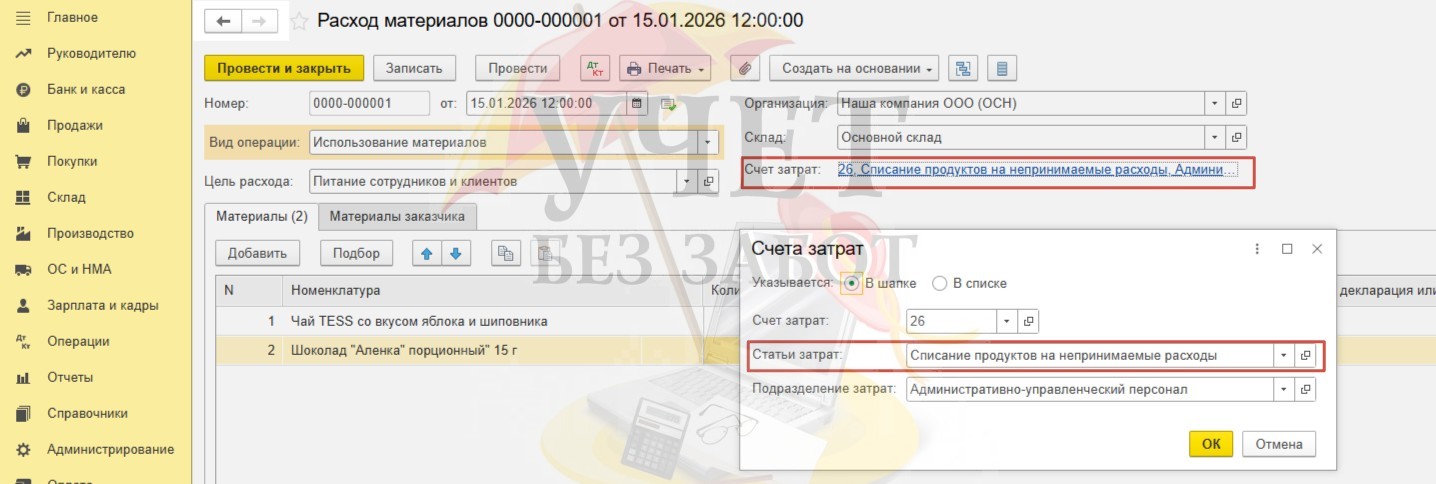

Шаг 6. Из документа «Поступление товаров» по кнопке «Создать на основании» сформируем документ «Расход материалов (Требования-накладные»).

Также этот документ можно найти в разделе «Склад».

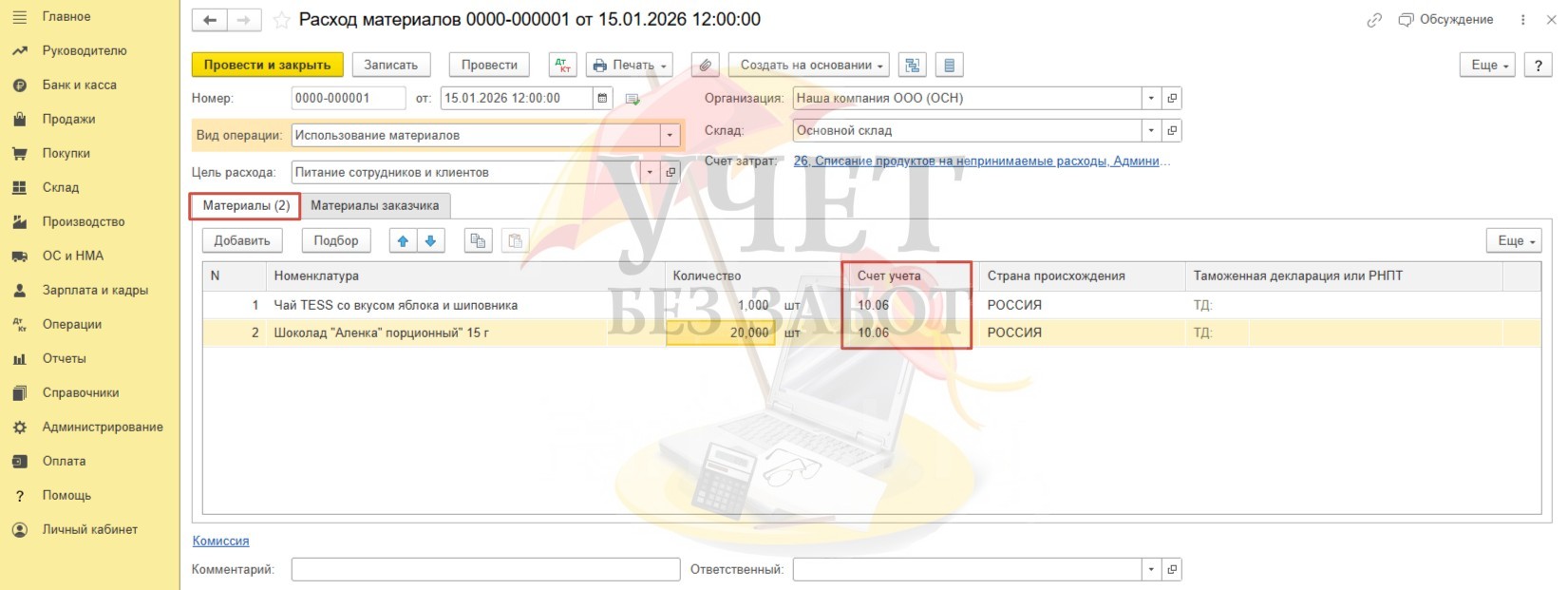

Так как мы документ создали из поступления ТМЦ, то табличная часть вкладки «Материалы» заполнилась автоматически. Проверьте, чтобы субсчет 10 счета был такой же, как и при поступлении ТМЦ.

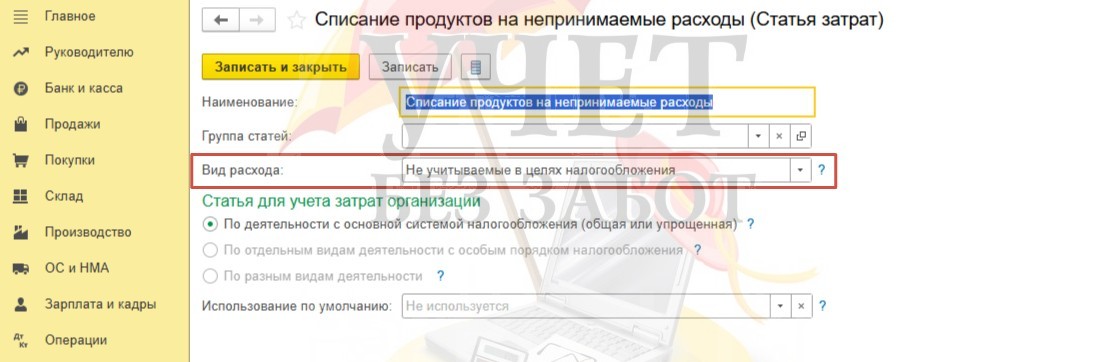

В строке «Счет затрат» укажем затратный счет и введем новую статью затрат.

Важно установить вид расхода «Не учитываемые в целях налогообложения», только таким образом затраты не попадут в налогооблагаемую базу по налогу на прибыль.

Помимо новой статьи укажем:

- нужное подразделение (в нашем случае Административно-управленческий персонал),

- вид операции «Использование материалов»,

- цель расхода (цели добавляете самостоятельно для понимания внутренней структуры расходов).

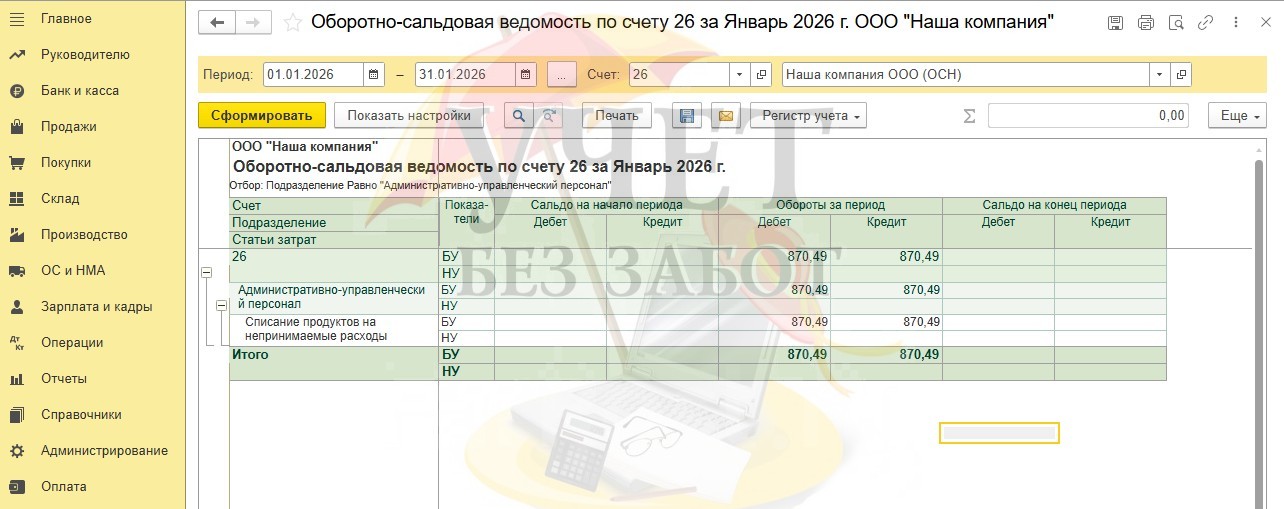

Посмотрим проводки документа. Программа списала заданную 1 пачку чая и 20 шоколадок только по бухгалтерскому учету.

Закроем месяц январь и сформируем оборотно-сальдовую ведомость по 26 счету.

В документе четко видно, что затраты на списание продуктов прошли только по бухгалтерскому учету. Сумма налогового учета равна нулю.

Надеемся, что эта статья облегчит вашу работу в 1С!

Авторы статьи: Ирина Плотникова

Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Подарочные сертификаты до 4000 руб. тоже можно так списать?

Подскажите, пожалуйста, как быть в том случае, если документы от поставщика конфет и печенья приходят в ЭДО, где их можно создать только вместе: документ поступления+сче т-фактура? Как в данном случае не регистрировать счет-фактуру в подвале документа? Только принудительно удаляя ее из журнала полученных счетов-фактур от поставщиков?

Есть ли еще какой-то способ списать НДС, оставив при этом счет-фактуру в подвале документа поступления? Например, убрав галку "Счет-фактура получен" или "Отразить вычет"?

Светлана, добрый день.

Нет, проблем не будет. Главное, чтобы не было больше НДС, чем в документе от контрагента.

Это значит, что 2 позиции пришли в качестве материалов, а списали вы только одну. Почему вторую не списываете?

Елена, добрый день. Посмотрите на скрины в статье шаг 2, у вас не должна быть введена счет-фактура внизу слева. Возможно вы ее уже ввели, откройте раздел Покупки - Счет-фактуры полученные, найдите там вашу счет-фактуру и удалите ее.

Мы разбиваем на два документа в одном то,что приминается к вычету и учитывается с счет-фактурой, а в другом то, что списывается и не принимается.

В скрине Движение по документу прихода по Д 19.03 у вас пустая строка Способ учета НДС, мы там оставляем принимается к вычету?

Спасибо большое, очень полезно и подробно расписано.

Только остался один вопрос - сделала все как в инструкции, но в итоге по счету 19 остаток этих сумм идет красным и не закрывается?

Инна, добрый день. В документе поступления ТМЦ и поступления доп. расходов не нужно регистрировать счет-фактуру внизу документа. Из-за него НДС встает к вычету проводкой Д 68 К 19 и краснит 19 счет в итоге.

Уточнили об этом информацию в статье, чтобы другие не допускали ошибок!

Спасибо большое, очень полезно и подробно расписано.

Только остался один вопрос - сделала все как в инструкции, но в итоге по счету 19 остаток этих сумм идет красным и не закрывается?

image.png