Пересмотр срока полезного использования основного средства при применении ФСБУ 6/2020 в 1С: Бухгалтерии предприятия, ред. 3.0

- Опубликовано 31.05.2023 07:22

- Просмотров: 13962

Всё меняется и ничего не стоит на месте. Вот и в процессе осуществления своей деятельности организации довольно часто приходиться корректировать некоторые моменты в учёте основных средств (ОС), например, поменять счёт начисления амортизации или поправить срок полезного использования (СПИ). А тут еще и законодательные акты преподносят «сюрпризы». Вот и с вступлением в силу ФСБУ 6/2020 «Основное средства» учёт в некоторых аспектах должен вестись по-новому: ежегодно должен осуществляться пересмотр элементов амортизации. В этой публикации мы поговорим именно об изменении сроков полезного использования ОС в 1С: Бухгалтерии предприятия ред. 3.0.

От этой процедуры никто не освобождён, даже предприятия, которые могут применять упрощенные способы ведения бухгалтерского учёта.

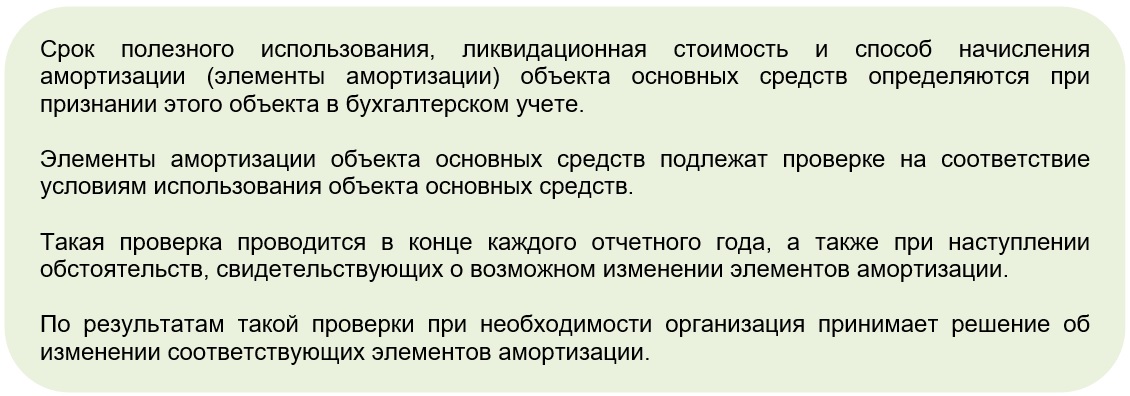

СПИ основного средства - один из трёх элементов амортизации, упоминание о которых появилось в новом стандарте (чего раньше не было).

Анализ СПИ ОС не означает, что после пересмотра он станет другим. Цель проверки - убедиться, не должны ли быть внесены изменения, и провести её следует обязательно.

Проверку предстоит осуществлять в конце каждого отчётного года, а также при возникновении обстоятельств, указывающих на вероятное изменение элементов амортизации.

СПИ ОС может измениться в сторону как увеличения, так и уменьшения.

Даже если организация проводит инвентаризацию основных средств не каждый год, проверить сроки (и другие элементы амортизации) все равно придётся.

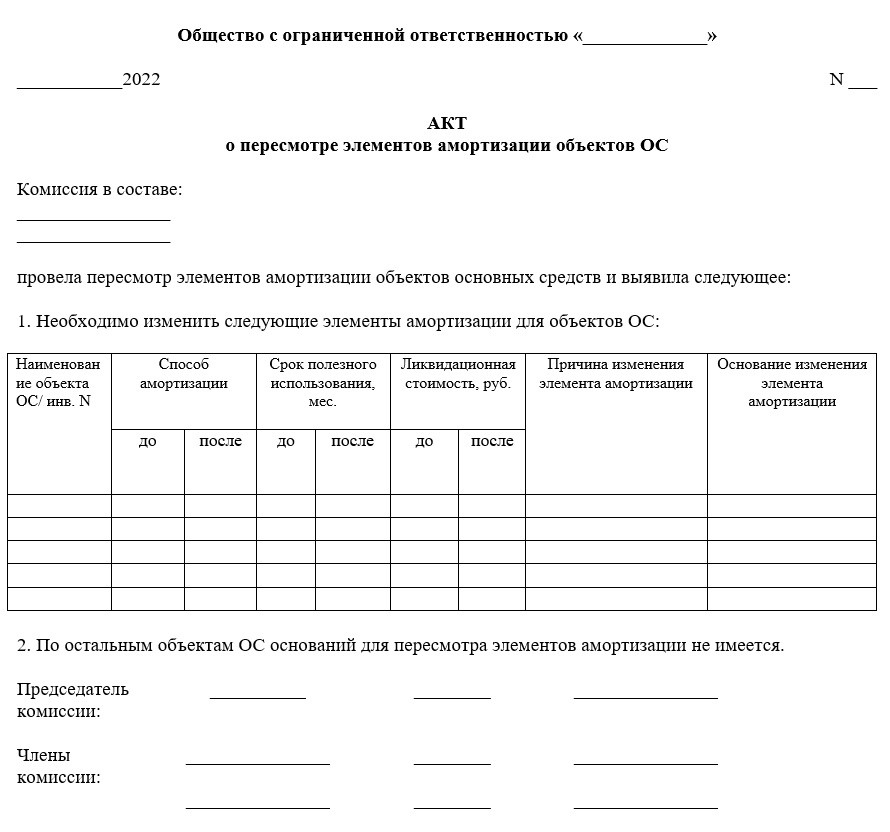

Для процедуры пересмотра может быть создана как отдельная комиссия, так и возложены соответствующие обязанности на действующую инвентаризационную комиссию.

Результаты проверки элементов амортизации оформляют документально, обязательных форм нет, организация разрабатывает и утверждает их самостоятельно, например, это может быть акт.

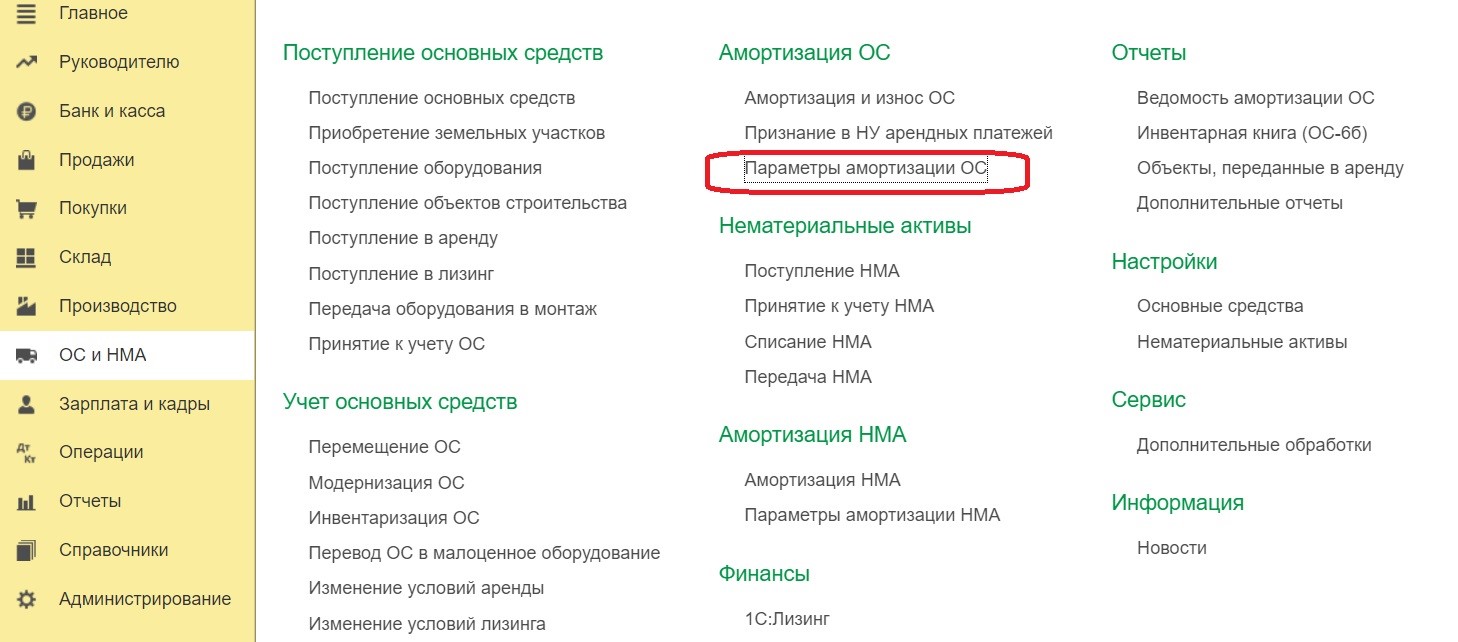

Далее, исходя из результатов проверки элементов амортизации, бухгалтер отражает изменение в программе 1С: Бухгалтерия предприятия, ред. 3.0.

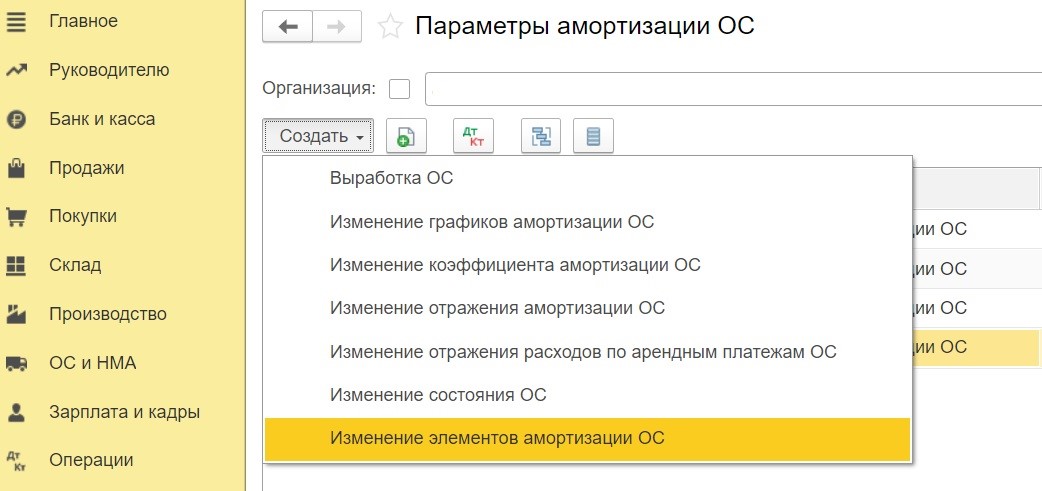

Для этого потребуется перейти в раздел меню «ОС и НМА» и выбрать пункт «Параметры амортизации ОС».

По кнопке «Создать» выбираем относительно недавно появившийся в программе документ «Изменение элементов амортизации ОС».

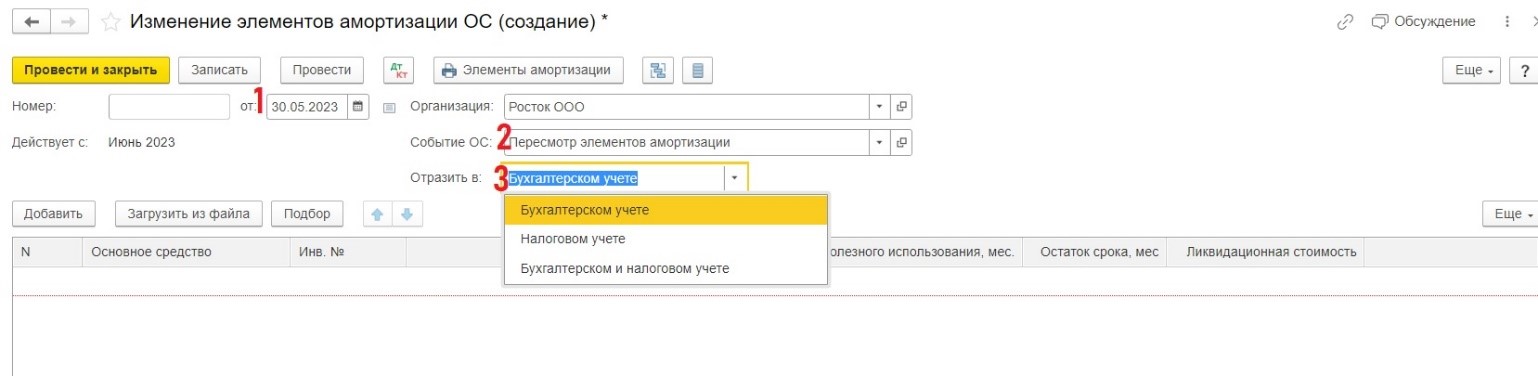

В открывшемся окне устанавливаем дату документа. Далее последовательно заполняем все строки.

В поле «Событие ОС» выбираем «Пересмотр элементов амортизации». Если такой элемент еще в программе отсутствует, то создаём новый с видом события ОС «Пересмотр элементов амортизации».

Затем в поле «Отразить» фиксируем, где требуется внести изменения – бухгалтерский учёт (БУ), налоговый (НУ) или в БУ и НУ.

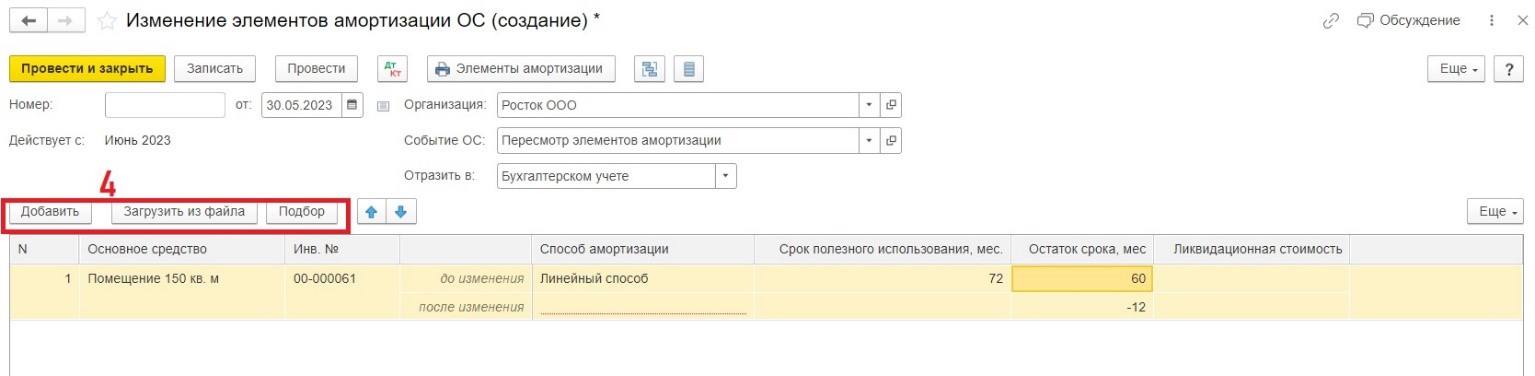

После добавим в табличную часть документа объект ОС, по которому требуется поменять СПИ путём подбора или можно с помощью опции «Загрузить из файла» подтянуть список таких объектов из заранее подготовленного документа в формате Exсel. Последний вариант очень удобен, когда требуется занести в документ данные по значительному количеству объектов.

При выборе основного средства способ амортизации, общий СПИ, остаток СПИ на дату документа (колонка Остаток срока, мес.) заполнятся автоматически в подстроке «до изменения».

А вот графу «После изменения» нам необходимо заполнить: в столбце «Срок полезного использования, мес.» укажем новый срок, а значение в графе «Остаток срока, мес.» посчитается автоматически.

Если требуется еще добавить ликвидационную стоимость или поменять способ начисления амортизации, то указываем их также в подстроке «после изменения».

Таким образом в одном документе можно изменить значения всех трёх элементов амортизации.

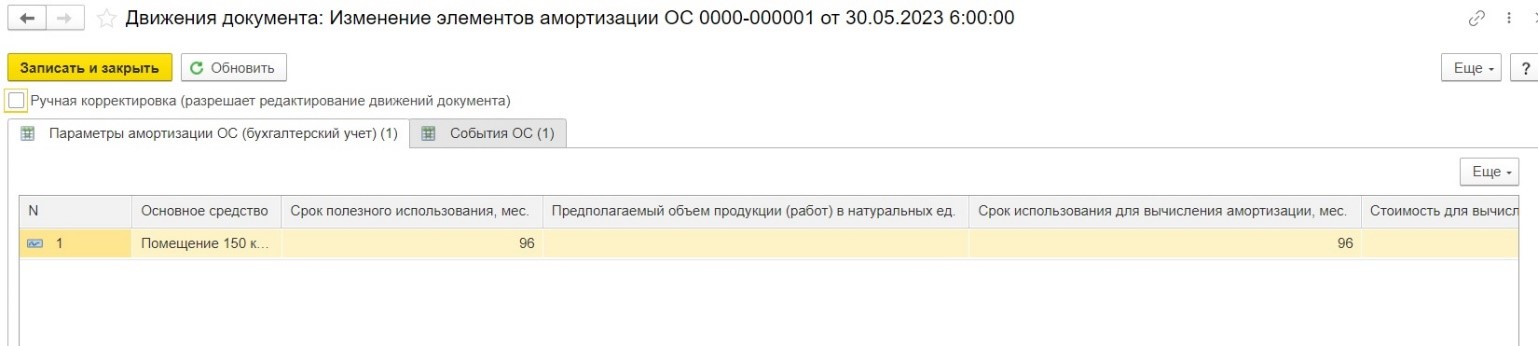

Сохраняем и проводим документ, он проводок не формирует, информация отражается только в регистрах.

Амортизация на основании изменённых данных будет начислена в программе со следующего месяца, после корректировки СПИ балансовая стоимость основного средства распределится на оставшийся новый срок полезного использования.

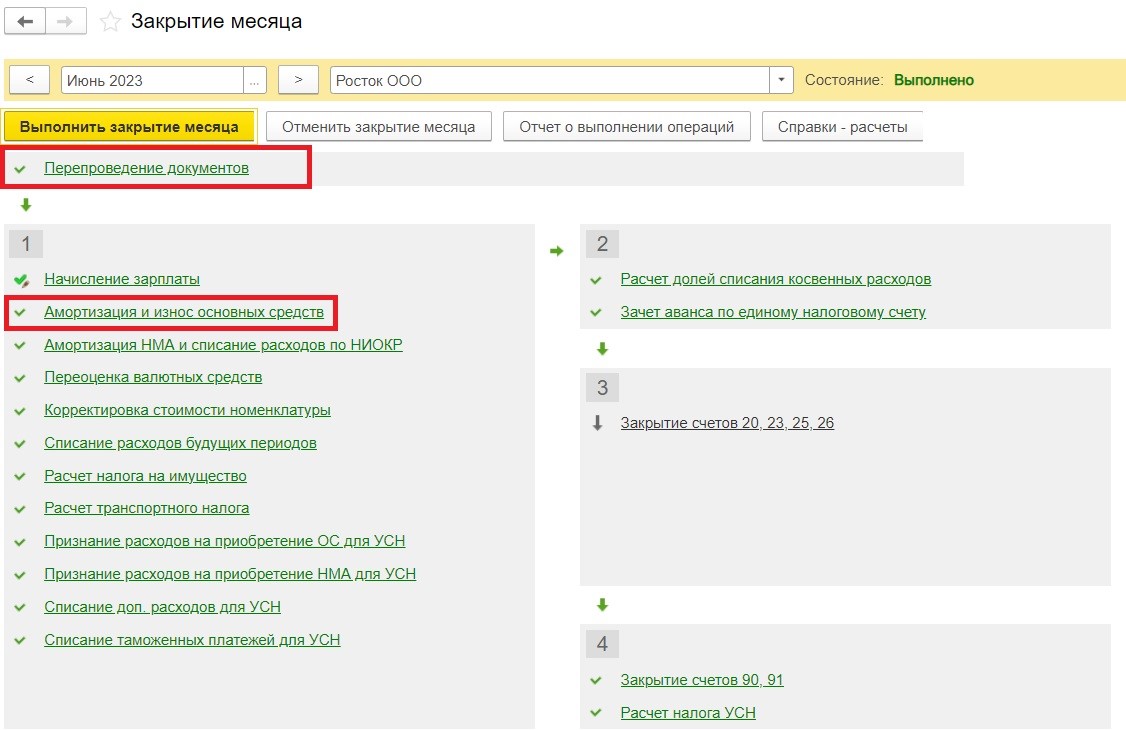

Выполним процедуру закрытия месяца и начислим амортизацию.

Посмотрим на справку-расчёт амортизации, как в ней отразились изменения сроков.

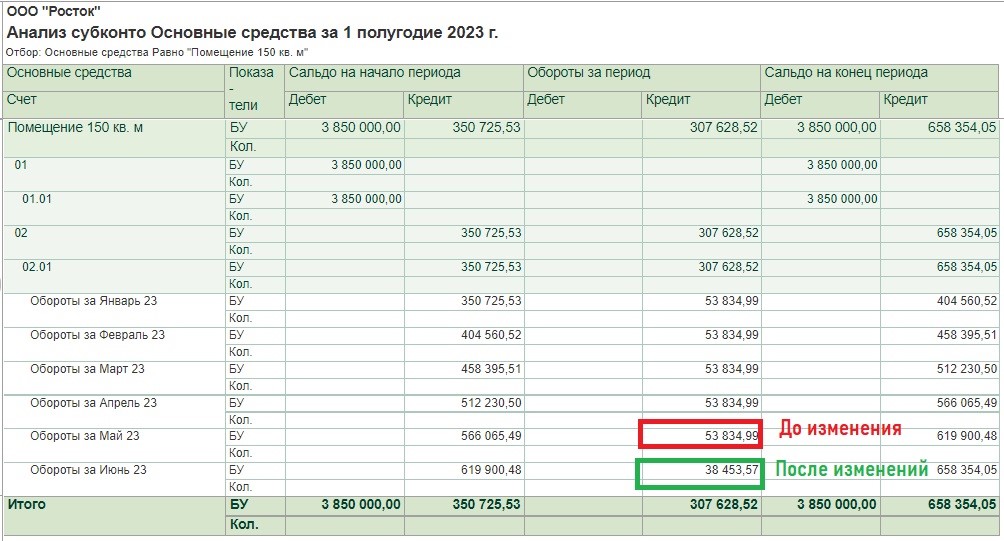

И в завершении сформируем анализ субконто «Основные средства», из которого можно увидеть, как поменялась сумма износа, отраженная на счёте 02.

Важный момент, который требует отдельного внимания – это когда на предприятии имеются объекты основных средств полностью самортизированные, это может говорить о том, что срок полезного использования либо изначально был установлен неверно, либо он не был своевременно скорректирован.

Данный вопрос законодательно не урегулирован, однозначного решения нет.

Но в данной ситуации пересмотр СПИ с помощью рассмотренного нами документа будет безрезультативен, т.к. стоимость объекта равняется нулю и амортизировать попросту нечего.

Согласно новому стандарту, срок полезного использования должен быть установлен так, чтобы он закончился к моменту вывода ОС из эксплуатации.

В нашем закрытом клубе для бухгалтеров мы раскрыли всю эту тему более подробно, записали 40-минутное видео с разъяснениями законодательства и скриншотами из 1С. Присоединяйтесь к нам!

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту