Как остановить или возобновить начисление амортизации основных средств в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 15.06.2023 18:35

- Просмотров: 24941

Нередко бывают ситуации, когда амортизацию тех или иных активов необходимо приостановить или возобновить. Как это сделать в случае использования нематериальных активов мы уже писали ранее. В этом материале расскажем, как это сделать для основных средств в 1С: Бухгалтерии предприятия ред. 3.0.

На самом деле нормативно-правовыми актами, регламентирующими налоговый и бухгалтерский учет таких ситуаций предусмотрено не так много.

В бухгалтерском учете с введением ФСБУ 6/2020 не осталось случаев, в которых возникает необходимость приостановления начисления амортизации, за исключением случая, когда остаточная стоимость объекта основных средств стала равной нулю. Если ликвидационная стоимость основного средства вновь становится меньше балансовой стоимости, начисление амортизации возобновляется (п. 30 ФСБУ 6/2020).

Следует отметить, что в программе 1С: Бухгалтерия предприятия ред.3.0 амортизация в бухгалтерском учете перестает начисляться автоматически при наступлении данного события и бухгалтеру не нужно создавать никаких дополнительных документов.

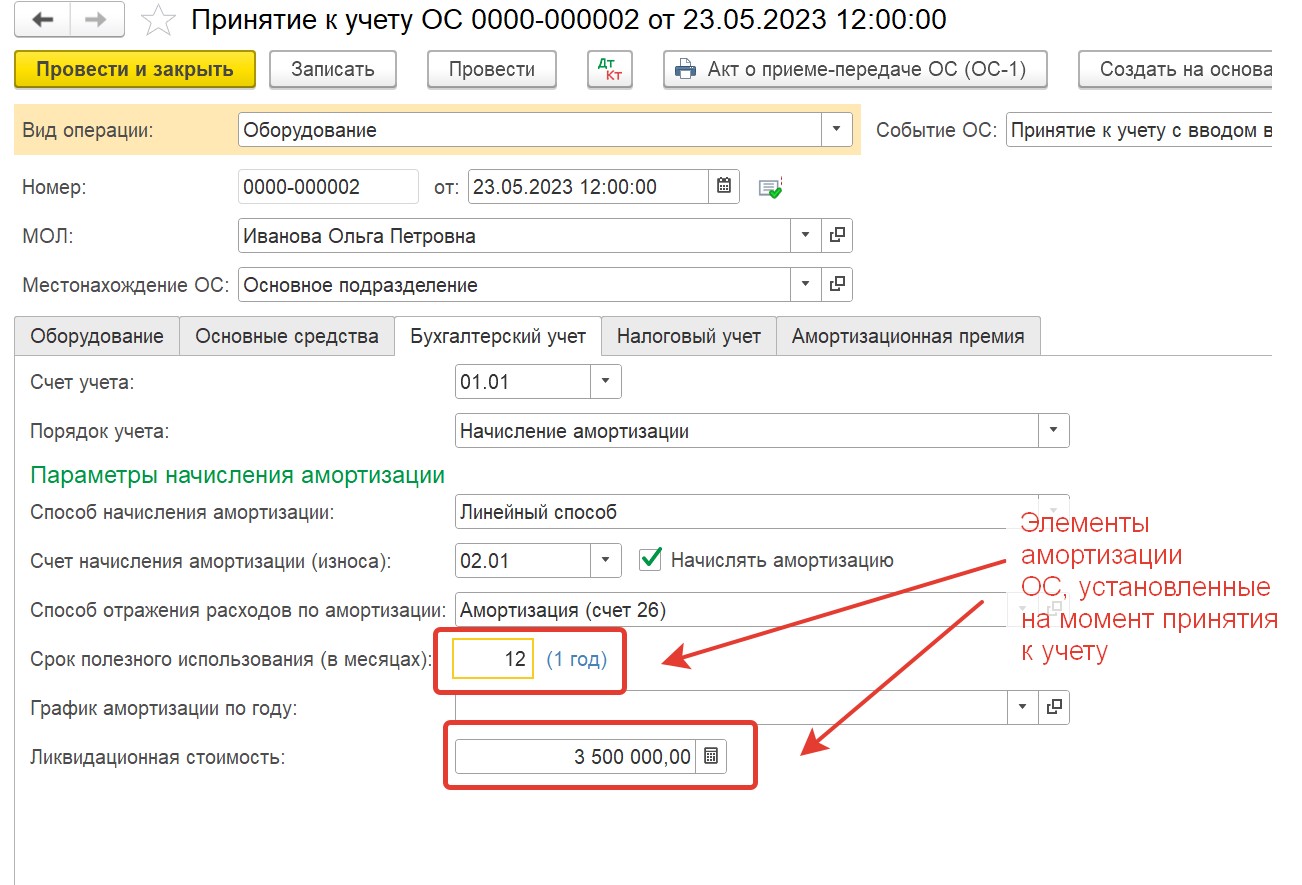

Например, у организации на балансе есть основное средство – автомобиль руководителя. При покупке данного автомобиля руководство организации приняло решение о том, что автомобиль будет использоваться течение 1 года (СПИ для бухгалтерского учета), а затем продаст за 3 500 000 рублей (ликвидационная стоимость). Но по прошествии одного года намерения организации изменились, и автомобиль продан не был.

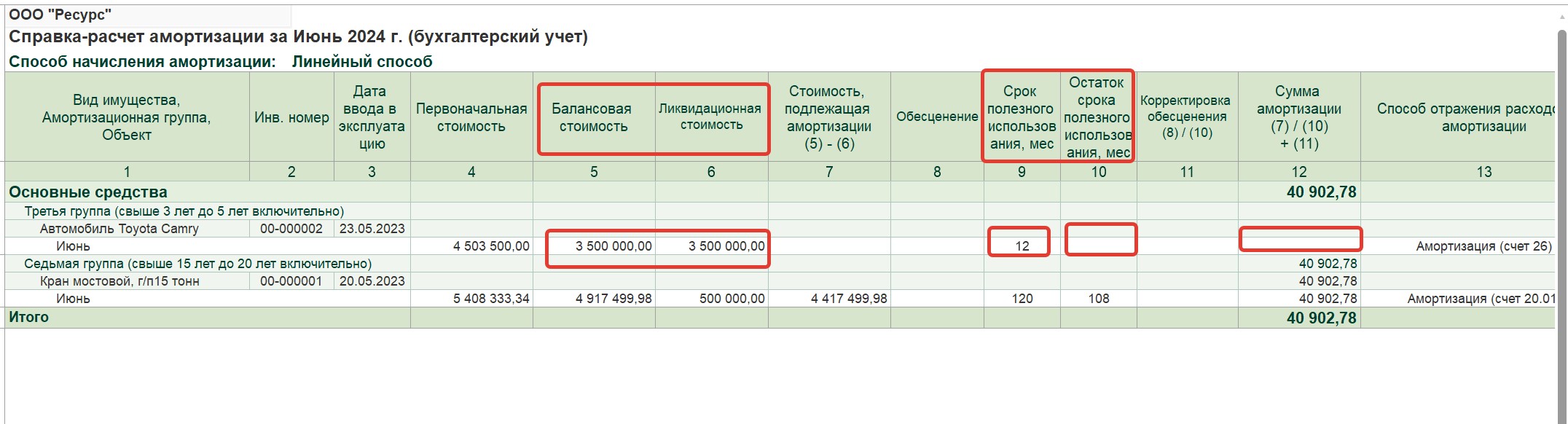

Запустим закрытие месяца до июня 2024 года, в котором как раз и происходит автоматическое начисление амортизации, далее там же открываем Справку-расчет по Амортизации:

Видим, что в месяце, когда балансовая стоимость сравнялась с ликвидационной, программа перестала начислять амортизацию автоматически.

Давайте теперь посмотрим, в какой ситуации начисление амортизации может возобновиться.

В июне 2024 года мы никаких действий с автомобилем не предприняли и в июле амортизация по нему в программе также не начислилась:

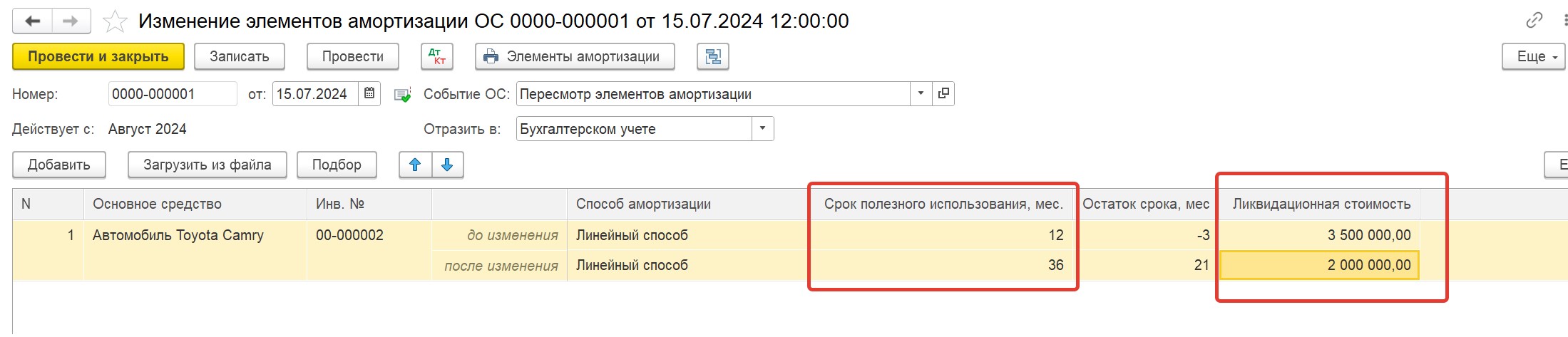

15 июля руководством было принято решение о том, что автомобиль в компании будет эксплуатироваться еще 2 года и далее будет продан за 2 000 000 рублей, то есть СПИ, который ранее в бухгалтерском учете был установлен организацией 12 месяцев, увеличен до 36 месяцев.

Заходим в раздел «ОС и НМА» - «Параметры амортизации», создаем документ «Изменение элементов амортизации ОС» по нашему автомобилю, вносим данные:

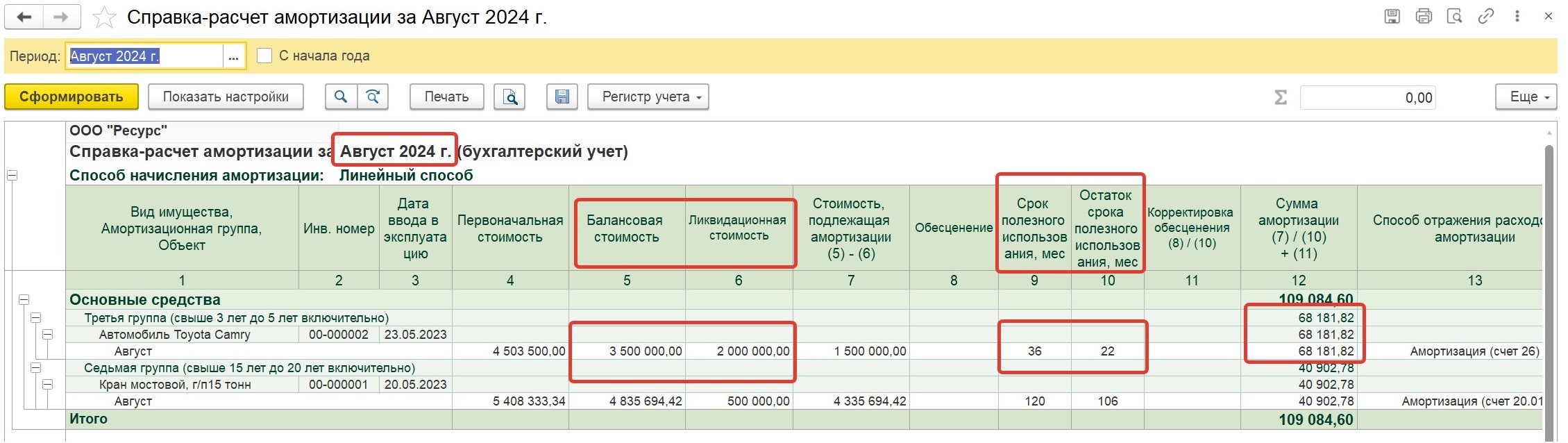

Повторно выполняем закрытие месяца и убеждаемся, что в августе 2024 года программа снова начинает начислять амортизацию по нашему автомобилю:

Важный нюанс: документы изменения параметров амортизации работают со следующего месяца от даты документа! Именно поэтому у нас документ «Изменение элементов амортизации» создан 15 июля, а возобновление амортизации произошло в августе, т.е. в следующем месяце.

В налоговом учете приостановление амортизации предусмотрено пунктом 3 ст. 256 НК РФ в случаях:

- основное средство переведено на консервацию продолжительностью свыше трех месяцев. После расконсервации амортизация по нему должна начисляться в прежнем порядке с 1 го числа месяца, следующего за месяцем, в котором произошла такая расконсервация (письмо Минфина N 03-03-06/1/25858 от 1 апреля 2020г.);

- основное средство находится на реконструкции и модернизации продолжительностью свыше 12 месяцев, за исключением случаев, если основные средства в процессе реконструкции или модернизации продолжают использоваться налогоплательщиком в деятельности, направленной на получение дохода.

Других случаев приостановления амортизации налоговым кодексом не предусмотрено.

Важно! Даже если основное средство временно не используется и не приносит организации никакого дохода, амортизацию необходимо продолжать начислять. Этой же позиции придерживается Минфин в недавнем письме № 03-03-07/37230 от 24.04.2023 г., указывая, что положения НК РФ «не предусматривают требования о прекращении начисления амортизации в случае отсутствия дохода от использования амортизируемого имущества в какой-либо промежуток времени».

Давайте рассмотрим пример приостановления и возобновления начисления амортизации в 1С: Бухгалтерии предприятия ред. 3.0.

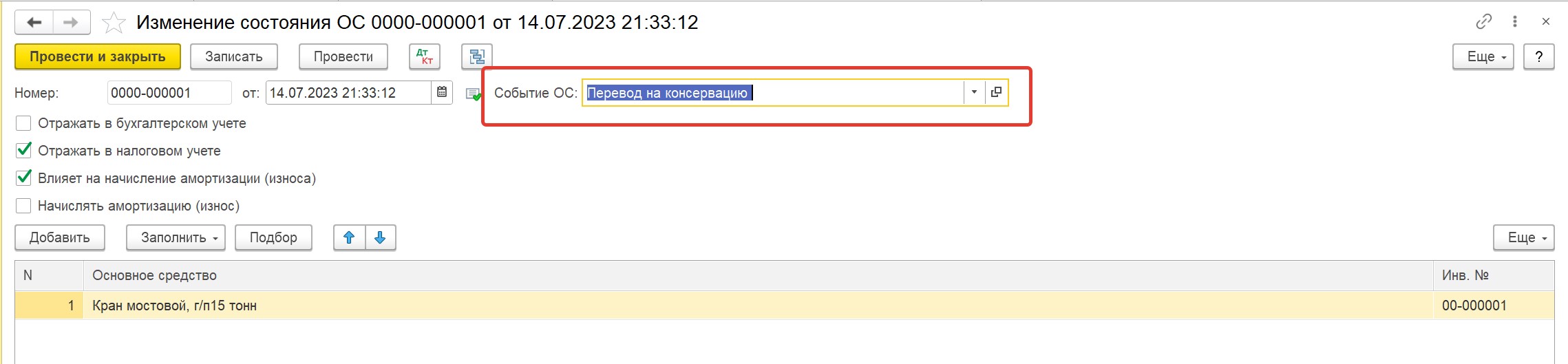

Допустим, у организации на балансе есть мостовой кран. В связи с изменением экономической обстановки компания перестала производить продукцию, в технологическом процессе которой этот кран использовался. Продажа крана оказалась для организации нерентабельной, и она решила законсервировать кран на 1 год.

Для приостановления амортизации в программе 1С переходим в раздел «ОС и НМА» и выбираем вкладку «Параметры амортизации ОС»:

Далее создаем документ «Изменение состояния ОС»:

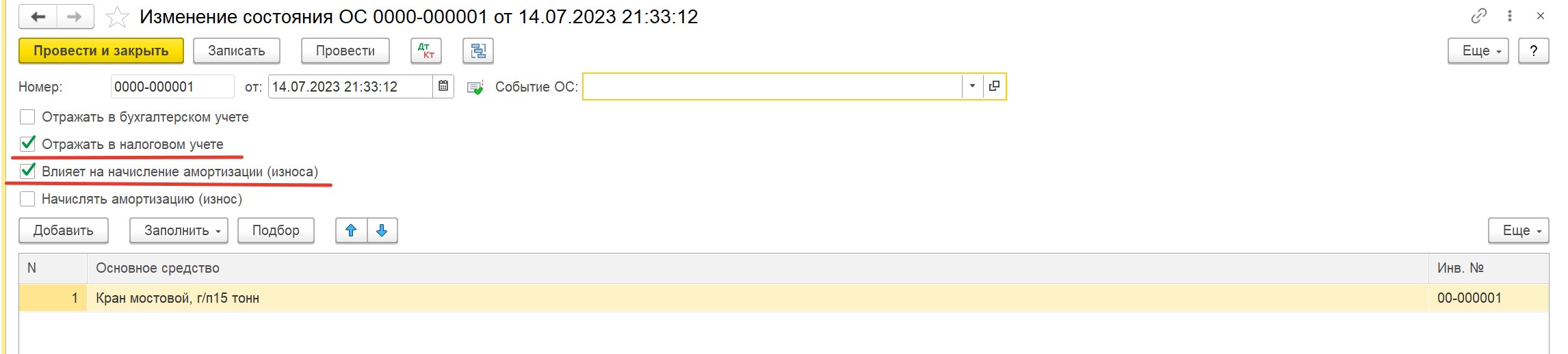

В документе указываем нужную дату, выбираем наше основное средство и устанавливаем флажки «Отражать в налоговом учете» и «Влияет на начисление амортизации».

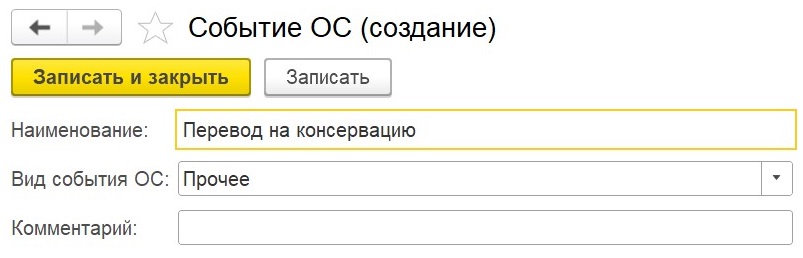

В поле «Событие ОС» создаем новое событие с видом «Прочее»:

Выбираем событие и проводим созданный документ:

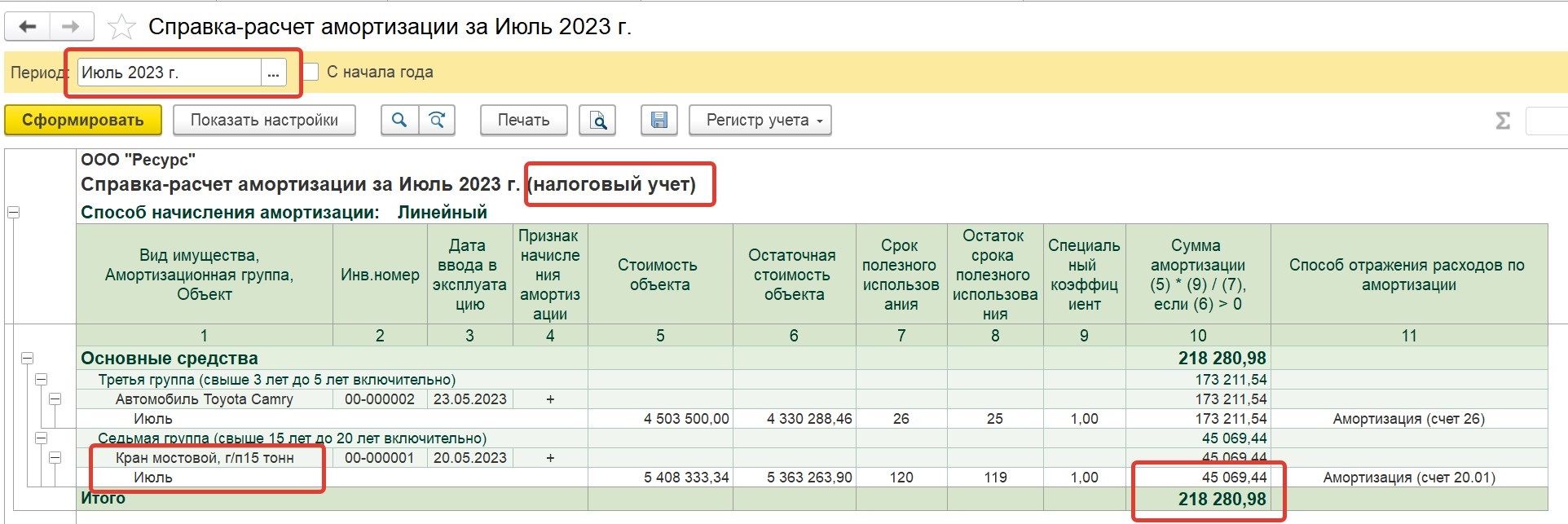

Делаем закрытие месяца и проверяем начисление амортизации. В июле амортизация еще начисляется:

А вот начиная с августа в налоговом учете данного основного средства в Справке-расчете уже нет:

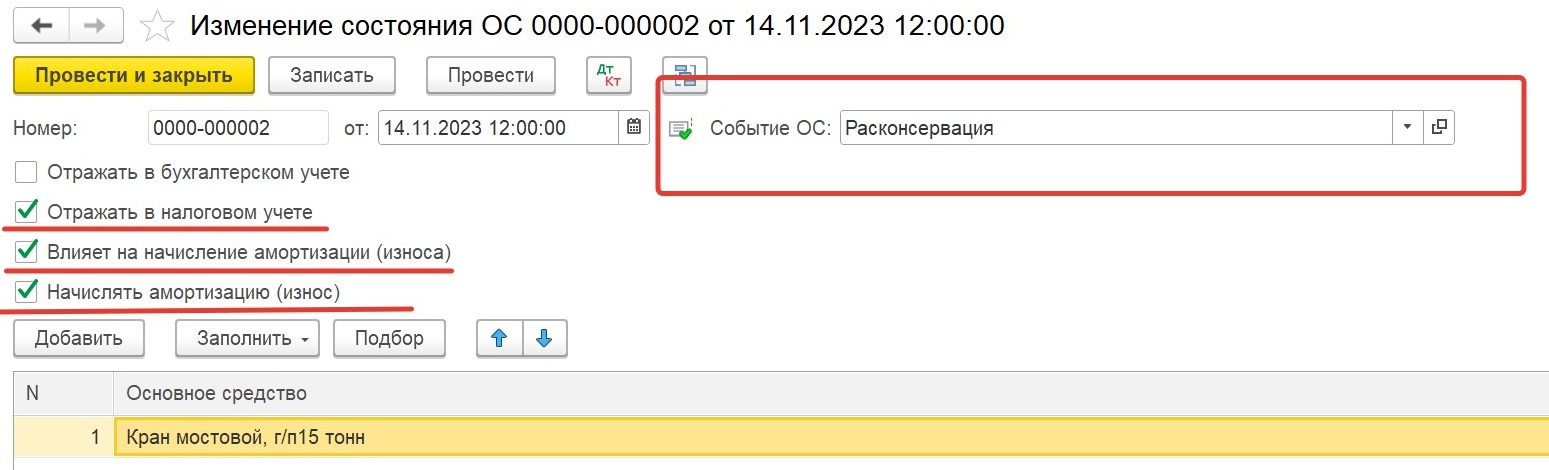

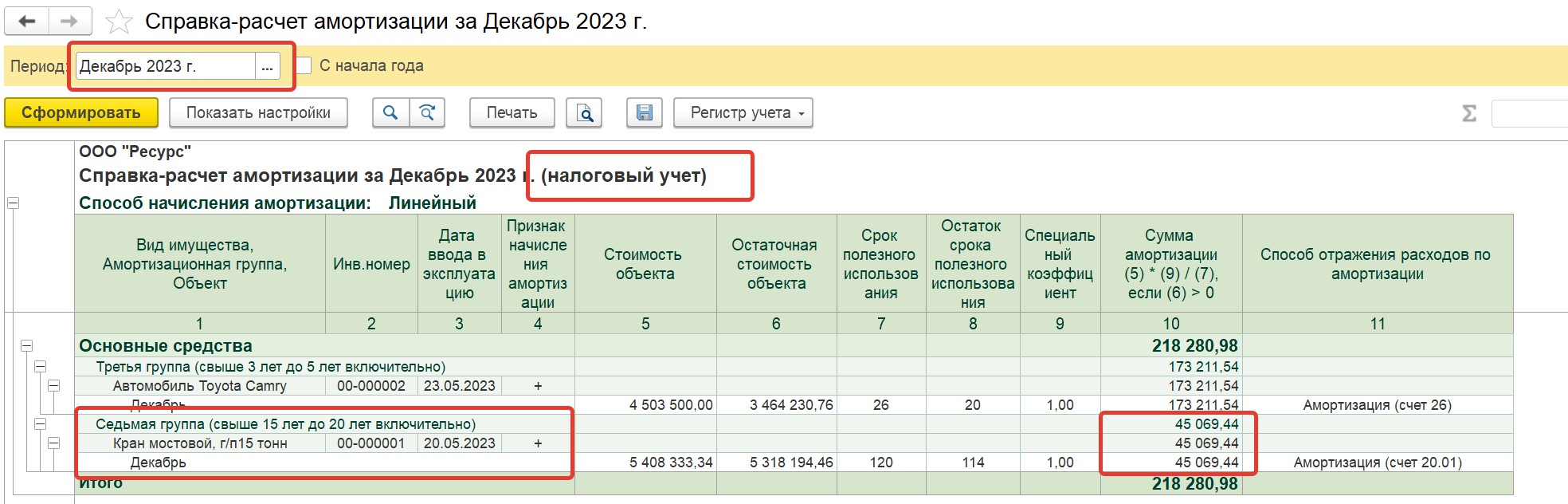

Через 4 месяца (в ноябре 2023 г.) организация приняла решение о расконсервации крана.

Для этого вновь в разделе «ОС и НМА» - «Параметры амортизации» создаем документ «Изменение состояния ОС», только теперь выбираем событие «Расконсервация» и указываем галочки «Отражать в налоговом учете», «Влияет на начисление амортизации», «Начислять амортизацию»:

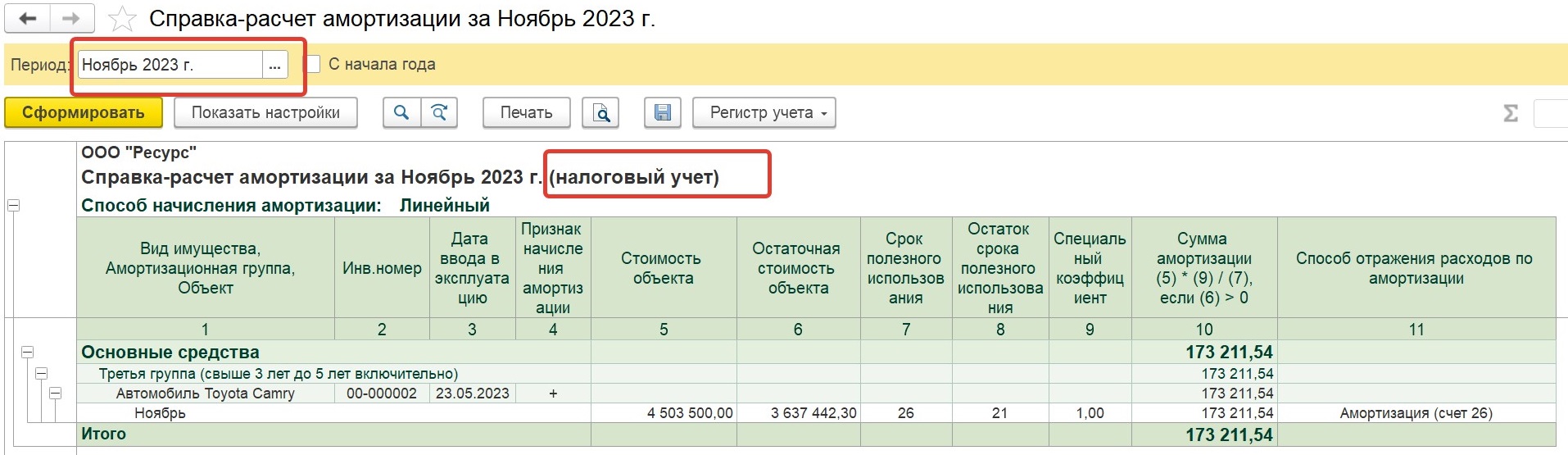

В ноябре по-прежнему данного основного средства в Справке-расчете по налоговому учету мы не видим:

А с 1 декабря начисление амортизации возобновляется и наше основное средство вновь появляется в Справке-расчете по налоговому учету:

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту