Учет лизинга по ФСБУ 25/2018 в 1С: Комплексной автоматизации ред. 2.5 (с дисконтированием)

- Опубликовано 18.08.2023 09:08

- Просмотров: 63998

Одним из самых популярных наших инфопродуктов является мастер-класс по лизингу в 1С: Бухгалтерии предприятия ред. 3.0, который расставляет всё по полочкам в учете лизингополучателя на ОСН и УСН. Однако очень много вопросов поступает от наших читателей по лизингу в такой непростой программе как 1С: Комплексная автоматизация ред. 2.5. Сегодня мы разберем эти нюансы, очень надеемся, что наши материалы помогут вам в работе!

Напомним коротко об основных положениях ФСБУ 25/2018.

Арендатор признает в учете право пользованием активом и обязательство по аренде. В бухгалтерском учете ежемесячно начисляется амортизация ППА и признаются в расходах проценты по аренде.

В налоговом учете признаются в расходах арендные платежи. Также начиная с 2022 года, балансодержателем для целей учета налога на прибыль и налога на имущество всегда считается арендодатель (лизингодатель) (п.49 ФЗ от 29.11.2021 N 382-ФЗ). Данная поправка вступила в силу 01.01.2022 г.

Озвучим несколько нюансов по учету лизинга в данной программе.

1.Разработчики убрали признак ведения налогового учета на счете 76.07 и его субсчетах, поэтому никаких временных разниц на данных счетах не отражается.

2.Чтобы соблюсти баланс БУ = НУ + ПР + ВР был добавлен счет 76.А, с помощью которого балансируются временные разницы по всем операциям договора аренды/лизинга. Учет временных разниц и отложенных налогов ведется на счете 76.А по новому виду активов/обязательств – «Арендные обязательства» в целом по договору аренды. Как это реализовано – мы посмотрим на примере.

Условия нашего примера

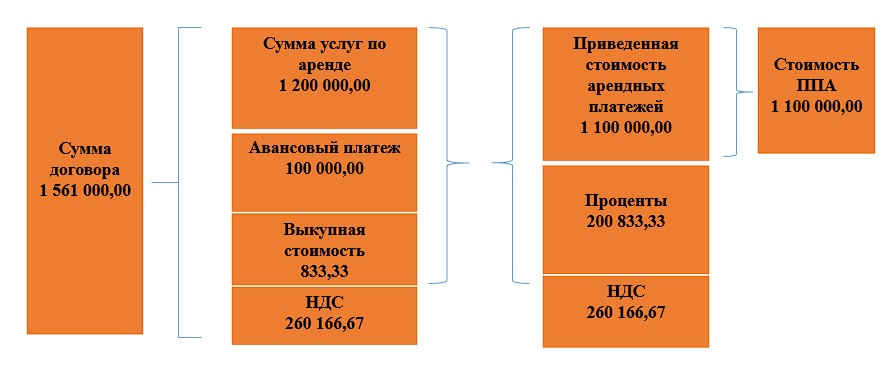

ООО «ПРЕДПРИЯТИЕ» заключило договор лизинга с лизингодателем ООО «ЛИЗИНГОДАТЕЛЬ». ООО «ПРЕДПРИЯТИЕ» находится на ОСНО, применяет ПБУ 18/02, метод балансовый с постоянными и временными разницами.

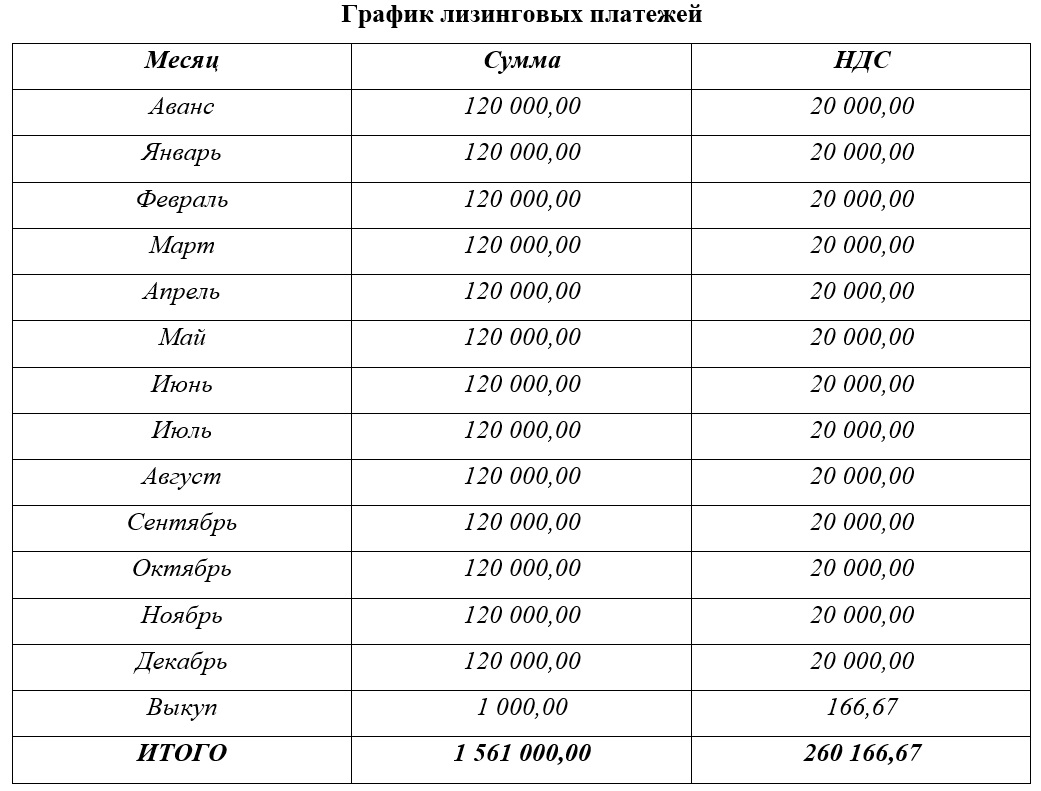

Общая сумма лизинговых платежей 1 440 000,00 рублей, в т.ч. НДС 240 000,00 рублей.

Сумма аванса 120 000,00 рублей, зачет равными частями ежемесячно.

Выкупной платеж 1 000,00 рублей, в т.ч. НДС 166,67 рублей.

Срок договора лизинга для примера определим 1 год (в реальности он, конечно, составляет более года).

Сумма расходов лизингодателя – 1 100 000,00 рублей.

Для ППА СПИ установим 13 месяцев.

Схематично договор лизинга выглядит так:

Настройка учетной политики

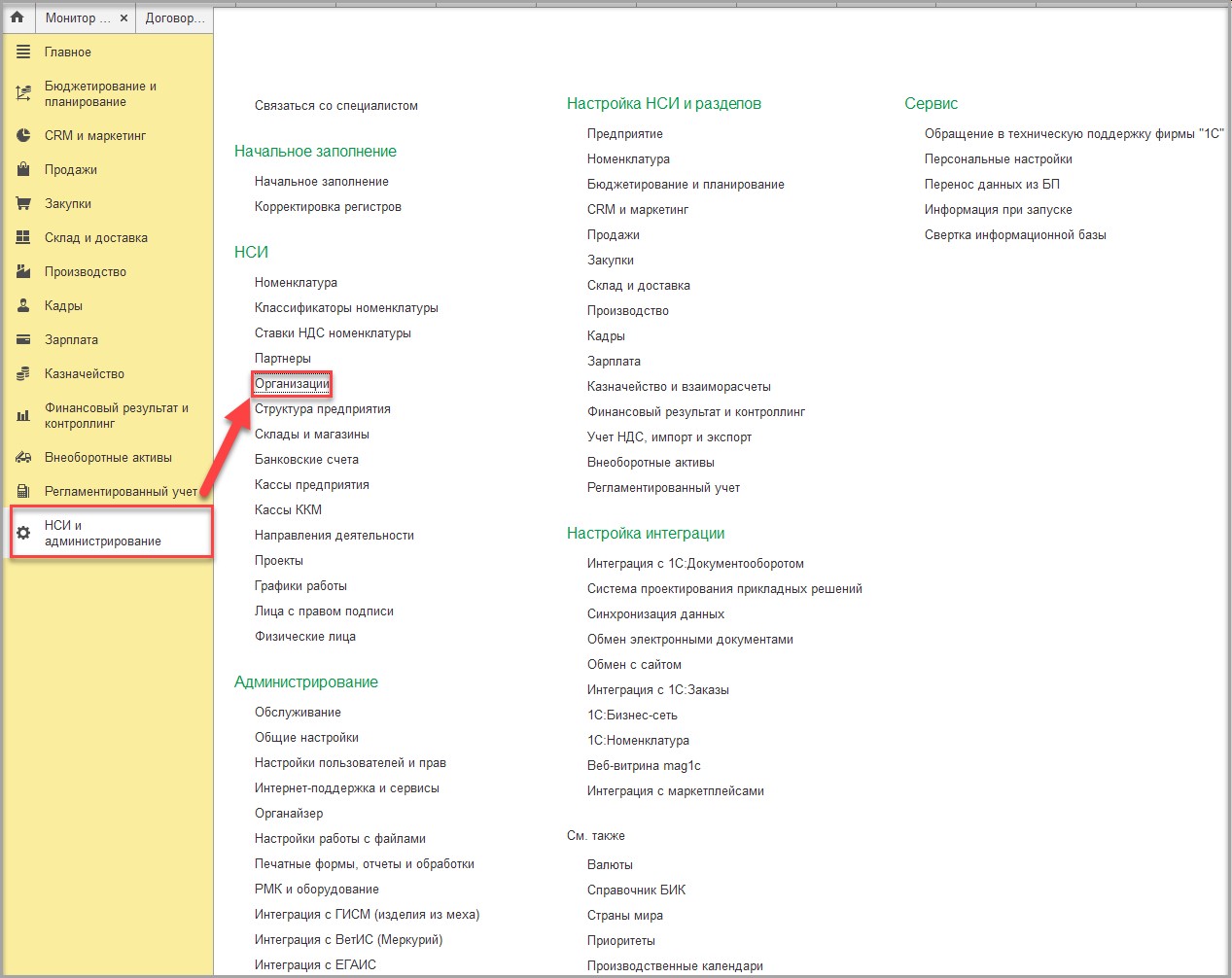

Сначала мы настроим учетную политику. Для этого заходим в раздел «НСИ и администрирование» - «НСИ» - «Организации»:

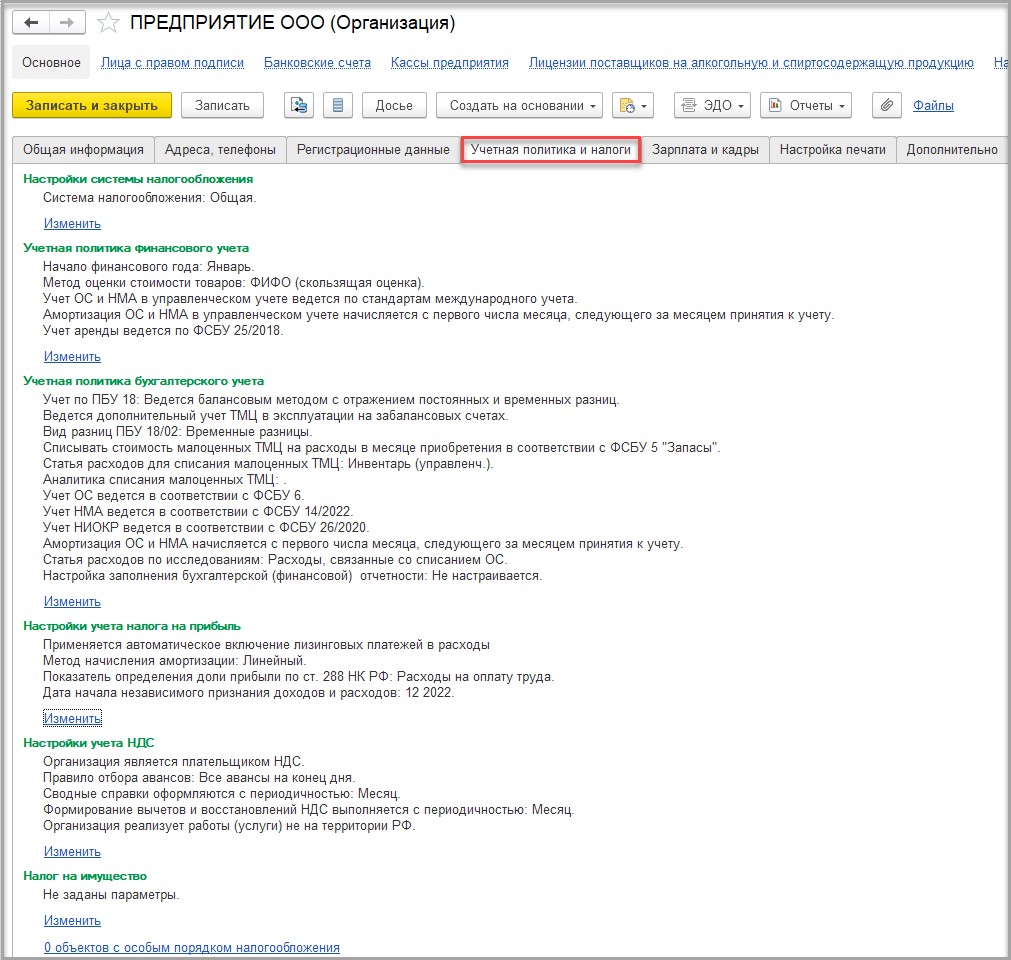

В карточке организации на вкладке «Учетная политика» сделаем необходимые нам настройки:

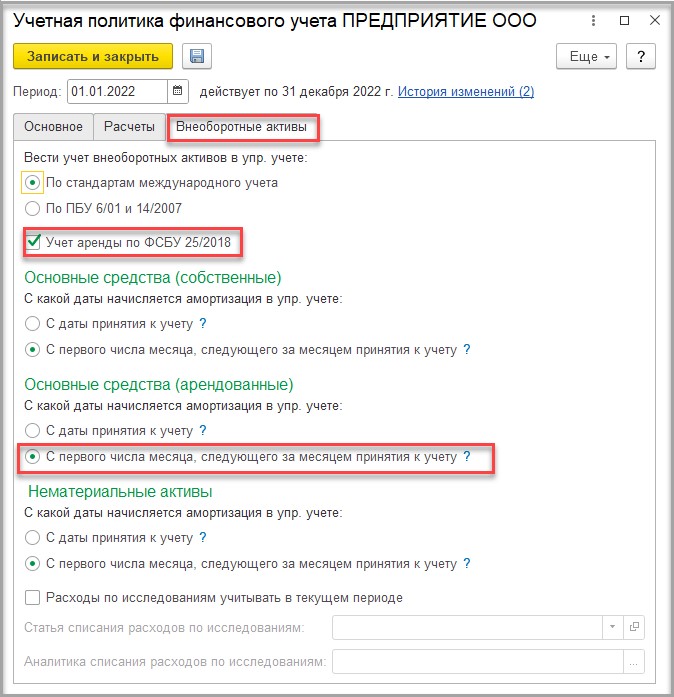

В настройках учетной политики по финансовому учету нужно поставить галочку в поле «Учет аренды по ФСБУ 25/2018».

Вторую галочку нужно поставить в разделе «Основные средства (арендованные)» с какой даты будет начисляться амортизация в управленческом учете (если необходимо):

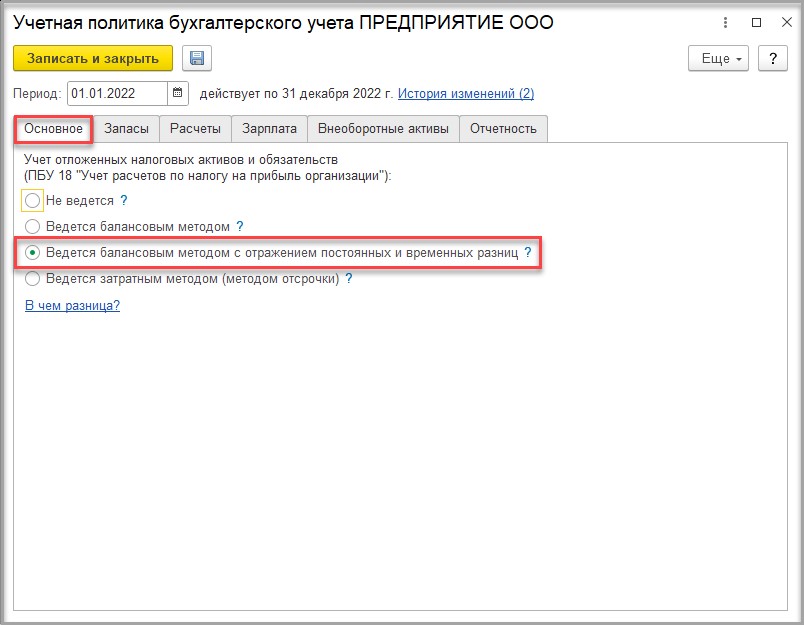

В настройках учетной политики по бухгалтерскому учету на вкладке «Основное» нужно поставить точку напротив способа учета по ПБУ 18/02 (в нашем случае это – «Ведется балансовым методом с отражением постоянных и временных разниц»:

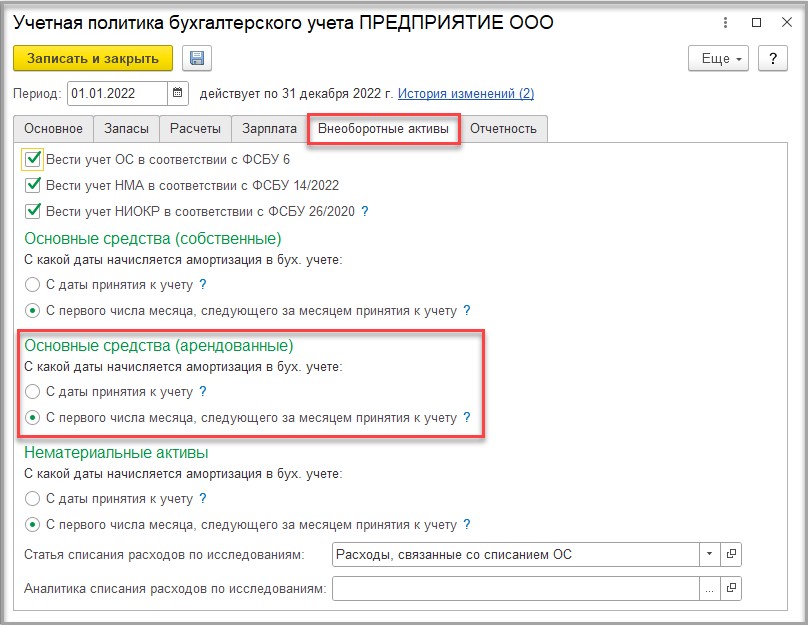

На вкладке «Внеоборотные активы» проставляем галочку в разделе «Основные средства (арендованные)» в поле «С первого числа месяца, следующего за месяцем принятия к учету»:

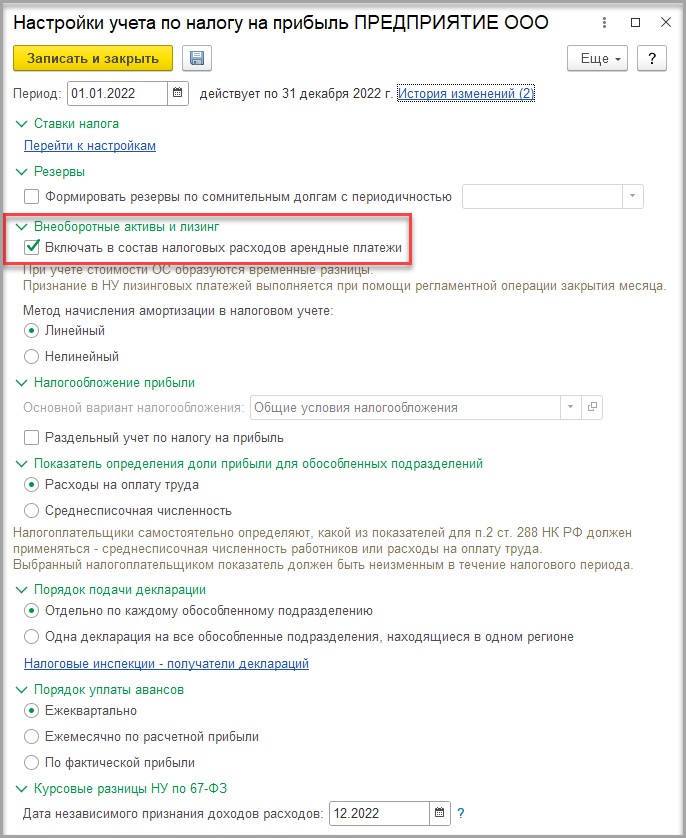

В настройках учета по налогу на прибыль проставим галочку в разделе «Внеоборотные активы и лизинг» в поле «Включать в состав налоговых расходов арендные платежи»:

Итак, с настройками учетной политики мы справились и переходим к оформлению договора лизинга в программе.

Оформление договора аренды (лизинга)

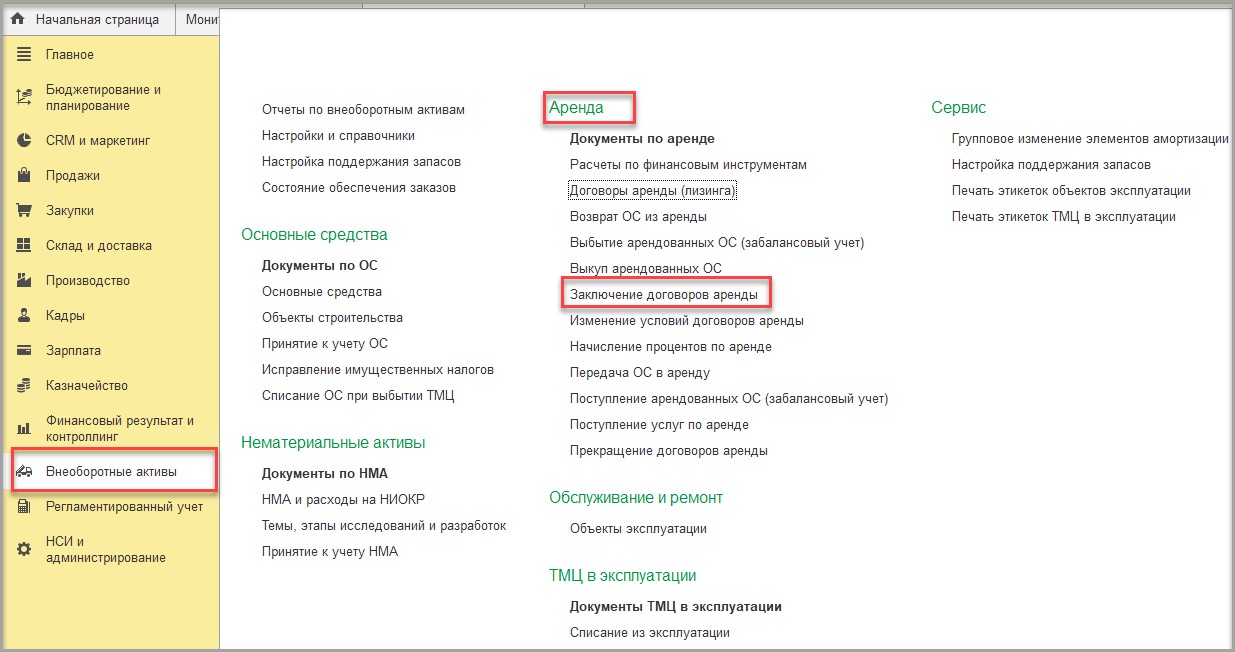

Все документы по аренде находятся в разделе «Аренда» (вкладка «Внеоборотные активы»).

Пусть вас не смущает название раздела «Аренда». Все документы данного раздела используются одинаково как при аренде, так и лизинге.

Сначала нам нужно завести договор лизинга с лизингодателем, поэтому мы находим нужный нам документ «Договоры аренды (лизинга)» и кликаем на него:

Открывается журнал договоров аренды (лизинга). Нажимает кнопку «Создать»:

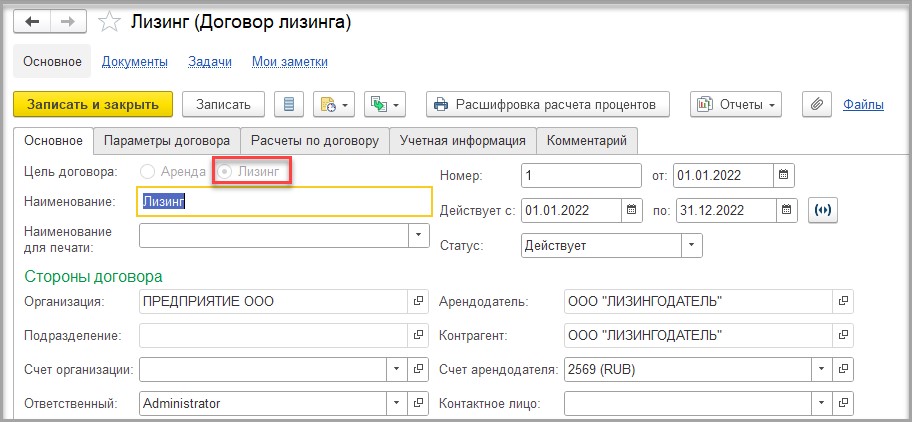

На вкладке «Основное» указываем цель договора – лизинг.

Указываем номер договора, дату, стороны договора:

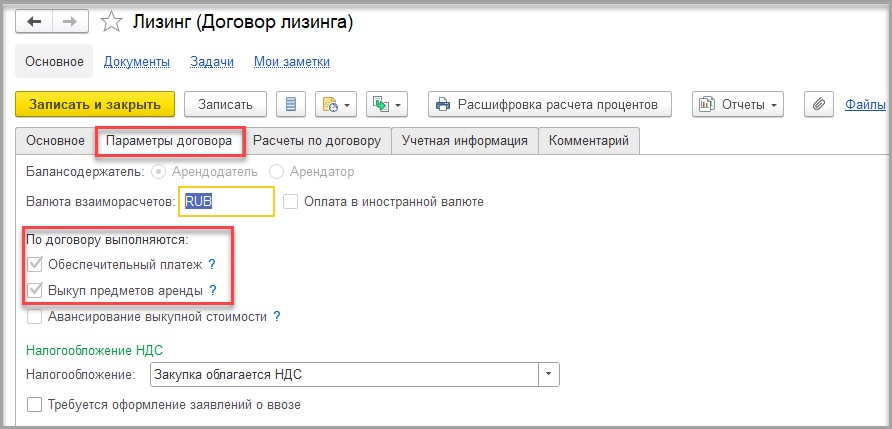

На вкладке «Параметры договора» указываем балансодержателя (Арендодатель). Напоминаем, что согласно ФСБУ 25/2018 по договорам с 2022 года балансодержателем ВСЕГДА является арендодатель, по договорам до 2022 года балансодержателем мог быть как арендодатель, так и арендатор.

Далее, ставим галочку в поле «Обеспечительный платеж», так как у нас есть аванс по договору и галочку в поле «Выкуп предметов аренды», так как у нас по договору предусмотрен выкуп:

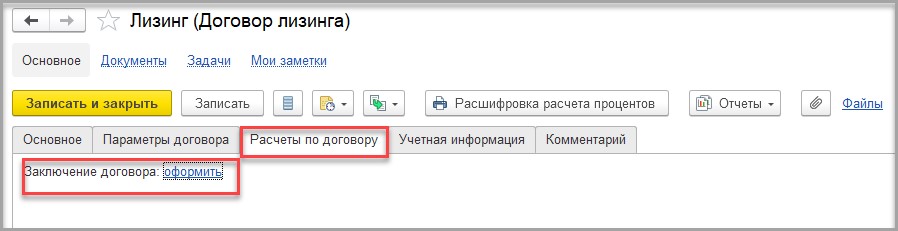

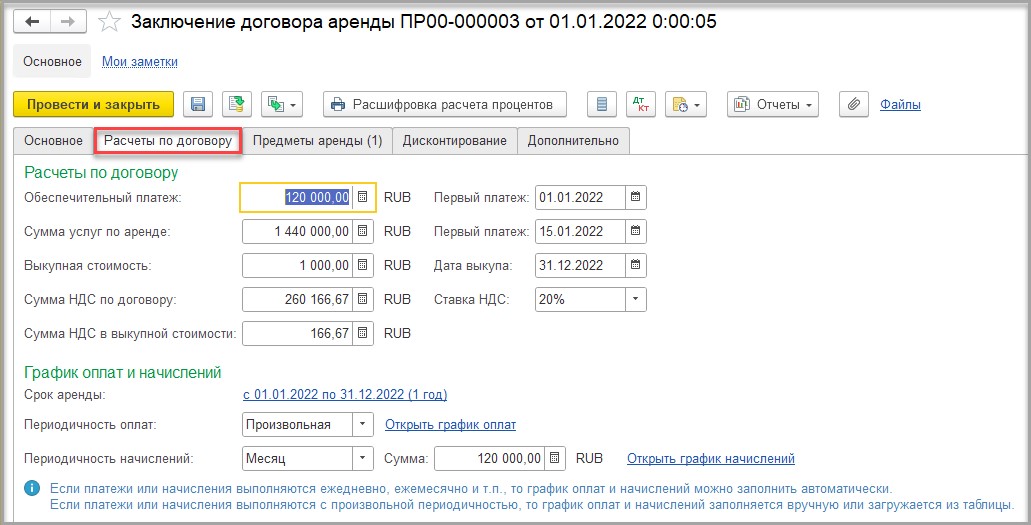

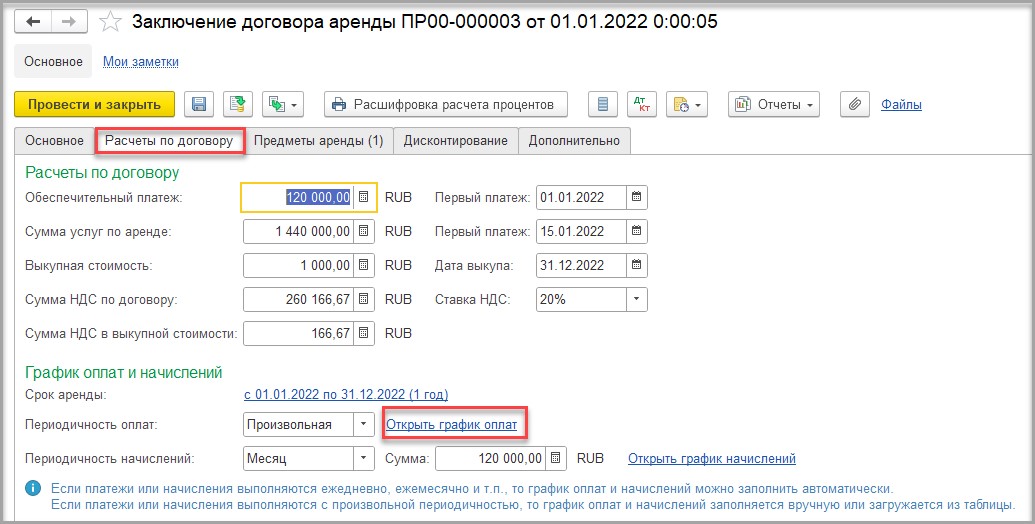

Пока у нас не оформлено заключение договора вкладка «Расчеты по договору» выглядит так:

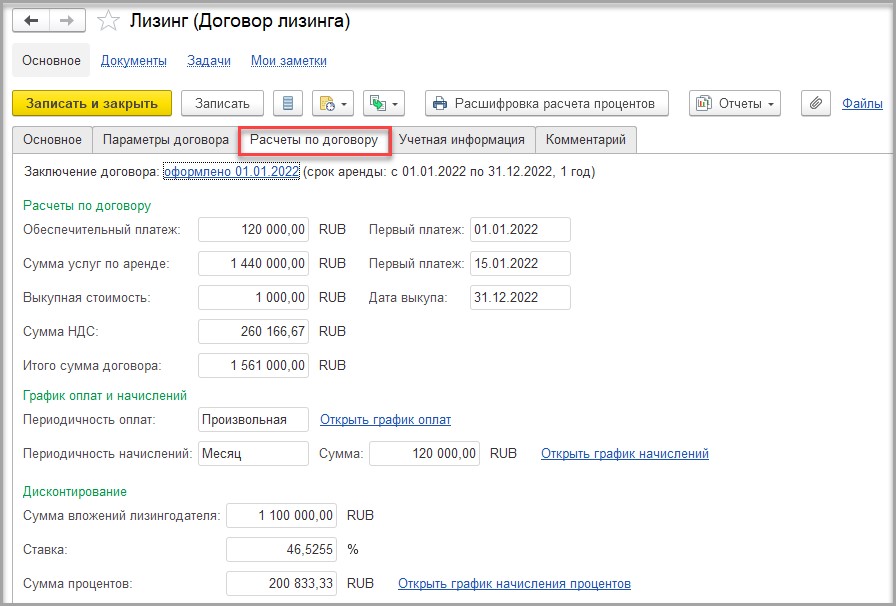

После того, как мы оформили в программе документ «Заключение договора аренды», на вкладке «Расчеты по договору» у нас появилась та же информация, что и в документе «Заключение договора аренды»:

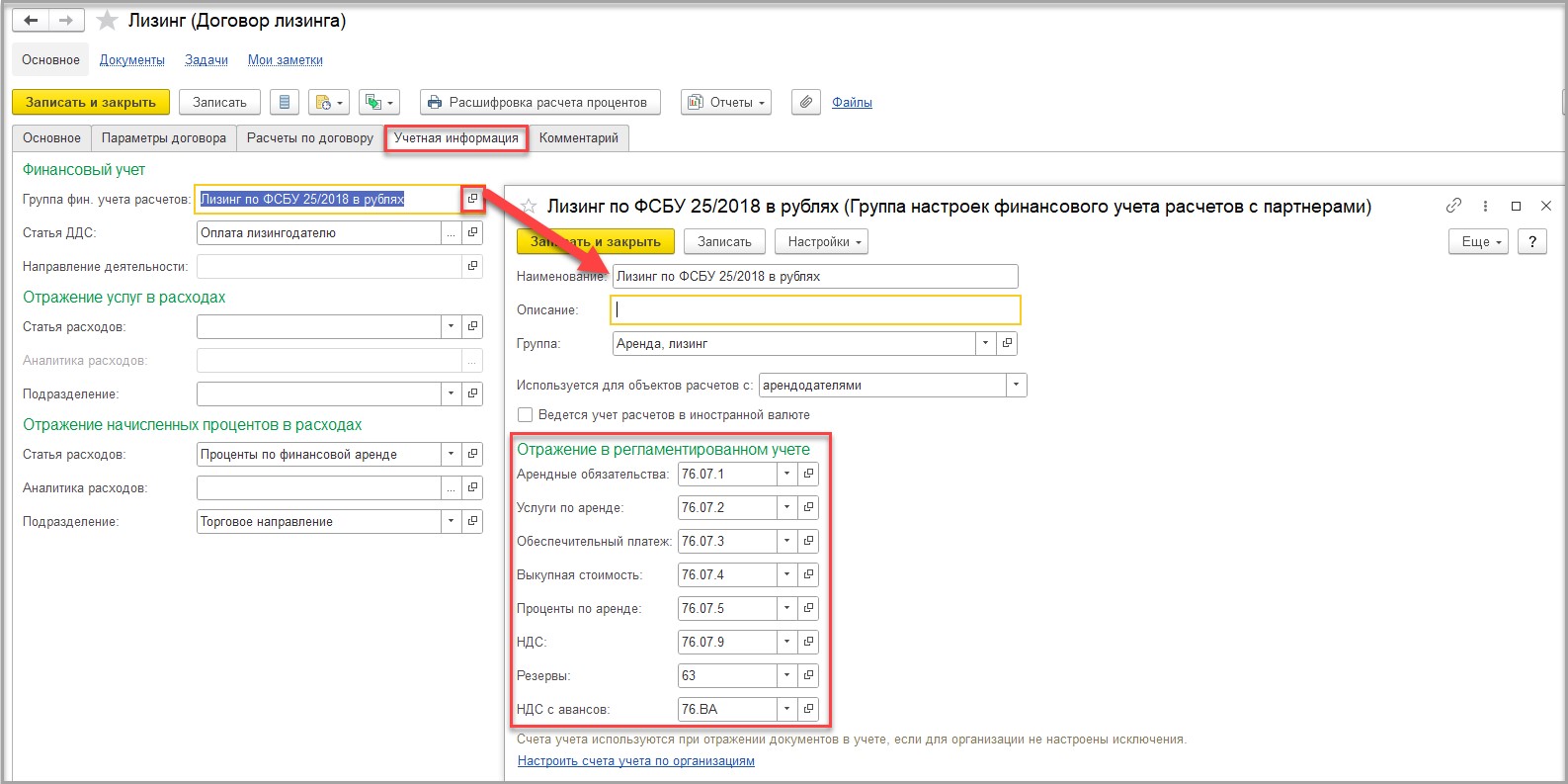

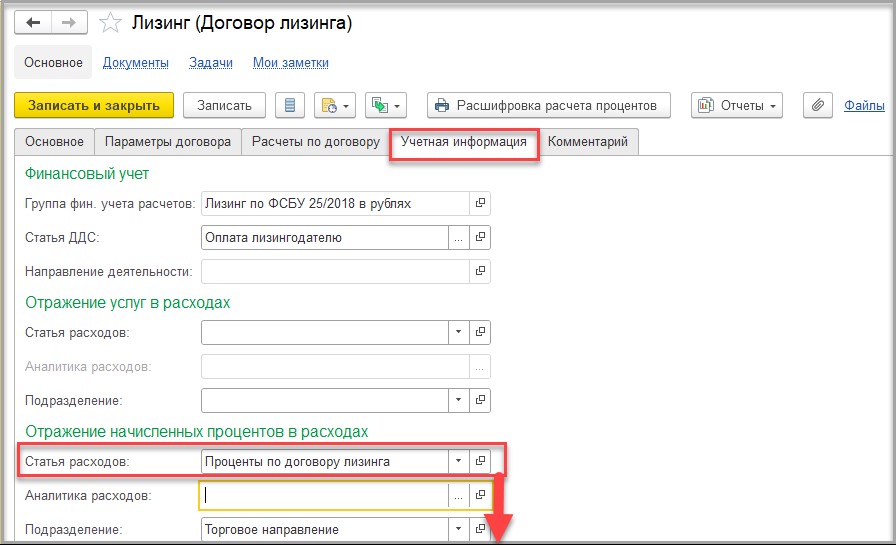

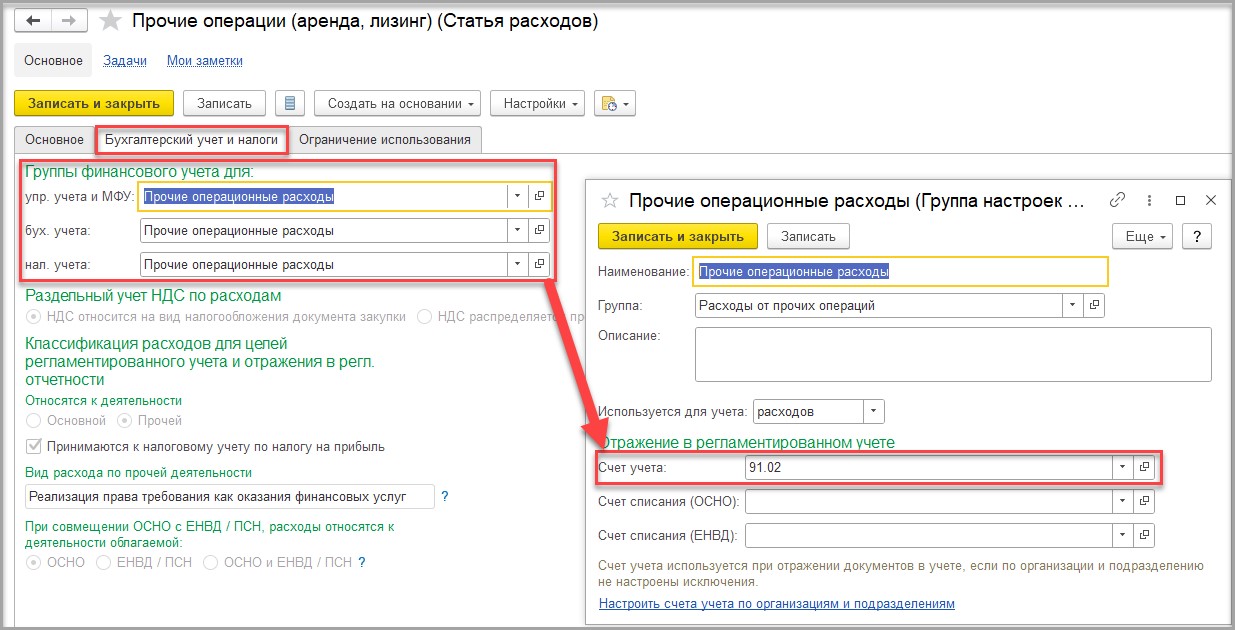

На вкладке «Учетная информация» в разделе «Финансовый учет» выбираем ГФУ «Лизинг по ФСБУ 25/2018 в рублях». Настройки ГФУ мы рассматривали в отдельной статье.

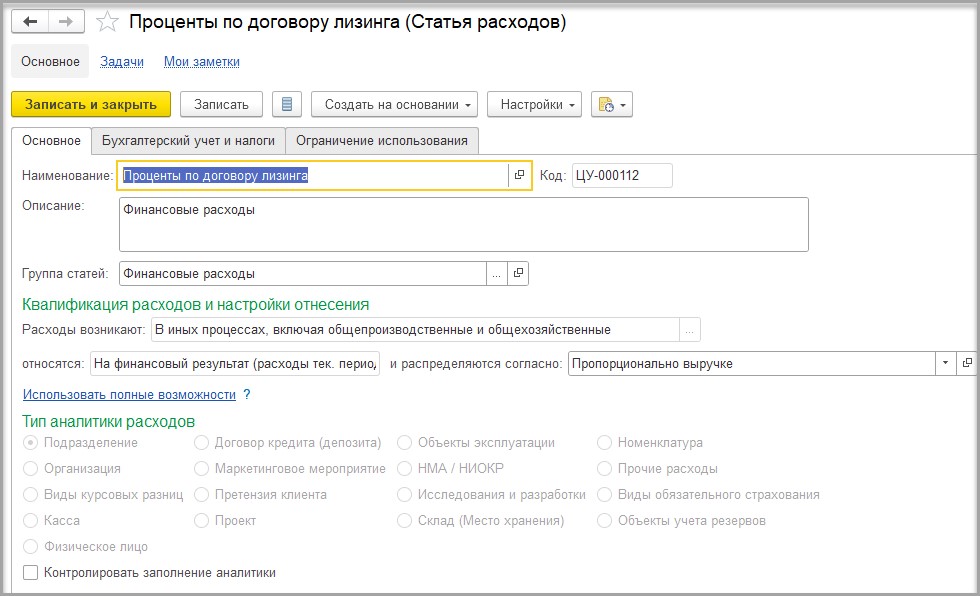

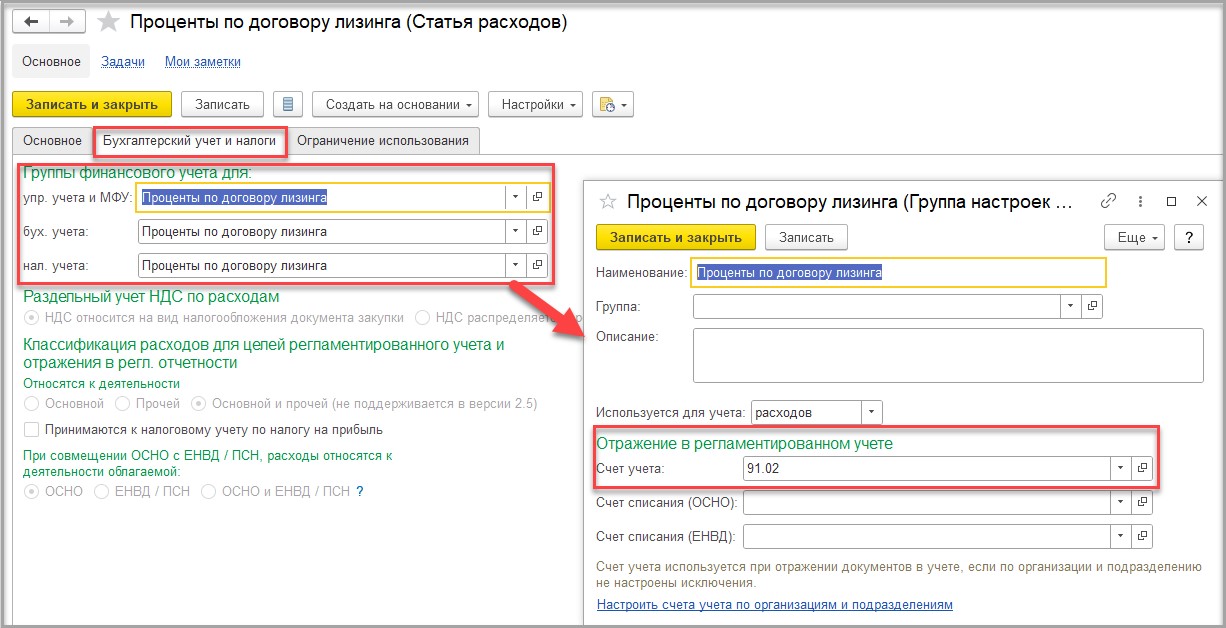

В разделе «Отражение начисленных процентов в расходах» нужно выбрать (или создать) статью расходов «Проценты по договору лизинга» (статья расходов на скрине):

В статье расходов «Проценты по договору лизинга» на вкладке «Бухгалтерский учет и налоги» подбираем нужную ГФУ. В данной ГФУ счет учета нужно настроить 91.02, для того, чтобы начисленные проценты у нас попадали в прочие расходы:

Далее переходим к заключению договора аренды.

Заключение договора аренды

В том же разделе «Аренды» кликаем на документ «Заключение договора аренды» и попадаем в журнал данных документов:

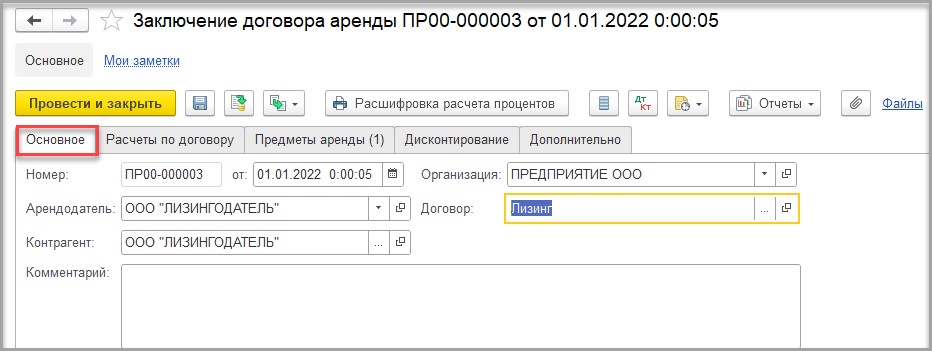

По кнопке «Создать» создаем новый документ «Заключение договора аренды»:

![]()

На вкладке «Основное» заполняем дату договора, арендодателя, организацию, договор лизинга:

На вкладке «Расчеты по договору» заполняем данные из графика платежей:

Обеспечительный платеж – сумма авансового платежа с НДС;

Сумма услуг по аренде – сумма лизинговых платежей с НДС;

Выкупная стоимость – сумма выкупного платежа с НДС;

Сумма НДС по договору – общая сумма НДС (с аванса и лизинговых платежей);

Сумма НДС в выкупной стоимости – сумма НДС с выкупного платежа;

Первый платеж (первое поле) – дата авансового платежа;

Первый платеж (второе поле) – дата первого лизингового платежа по графику;

Дата выкупа – дата выкупа;

Ставка НДС – 20%.

В разделе «График оплат и начислений» нужно будет заполнить:

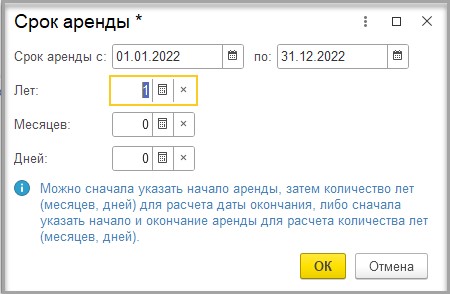

- «Срок аренды» - по гиперссылке открывается окно, в котором нужно будет проставить даты начала и окончания договора, и программа сама посчитает сколько это будет лет, месяцев, дней:

- графики платежей и начислений. Сделать это можно как вручную, так и нажав на гиперссылку «Заполнить график оплат и начислений»:

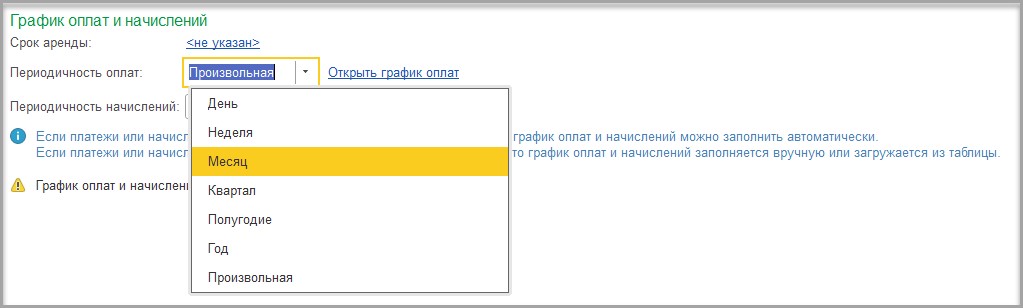

Также можно указать периодичность оплат и начислений из выпадающего списка, а можно оставить произвольную:

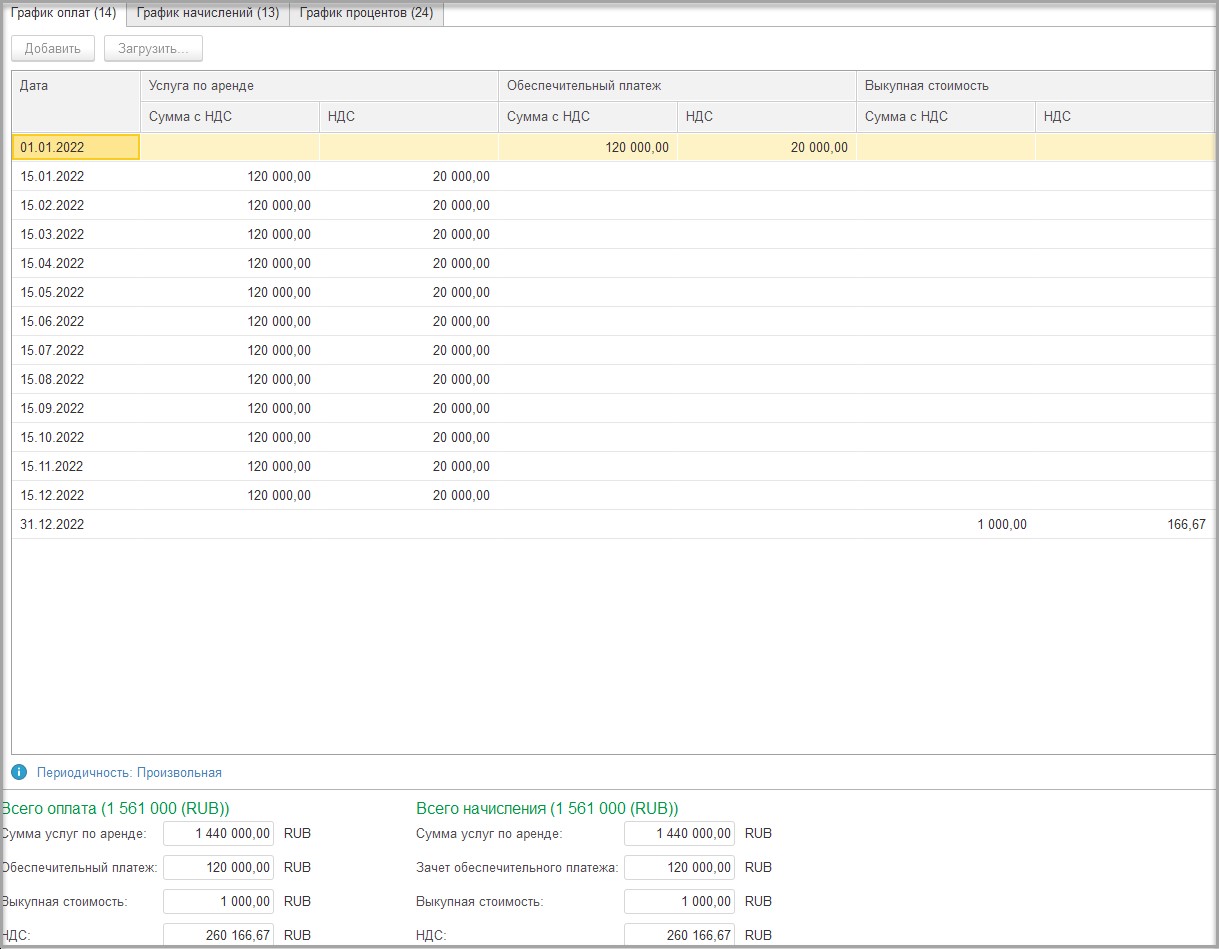

Далее по гиперссылке «Открыть график оплат» проверяем корректность заполнения графика оплат:

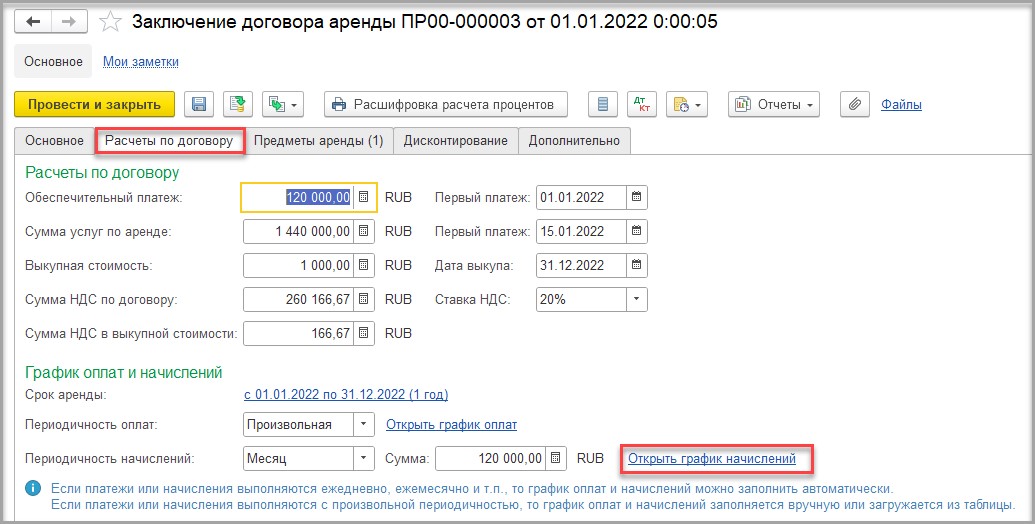

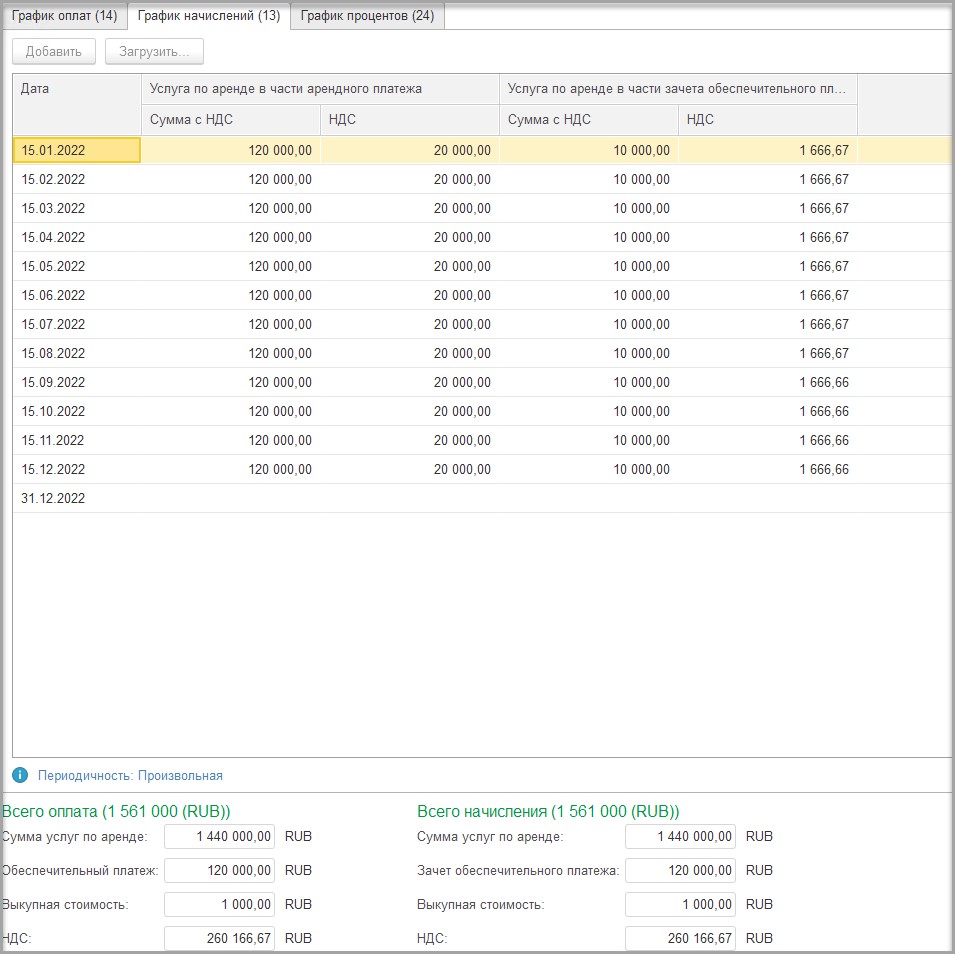

По гиперссылке «Открыть график начислений» проверим корректность заполнения графика начислений:

На вкладке «Предметы аренды» нам нужно внести в справочник ОС наше ППА, назовем его просто «Лизинговое оборудование», выберем его в табличную часть и укажем сумму вложений лизингодателя (не путать с суммой лизинговых платежей). Эта сумма указывается либо в договоре лизинга, либо лизингодатель оформляет ее в виде справки. Эта сумма не что иное, как сумма приобретения предмета лизинга у продавца без НДС:

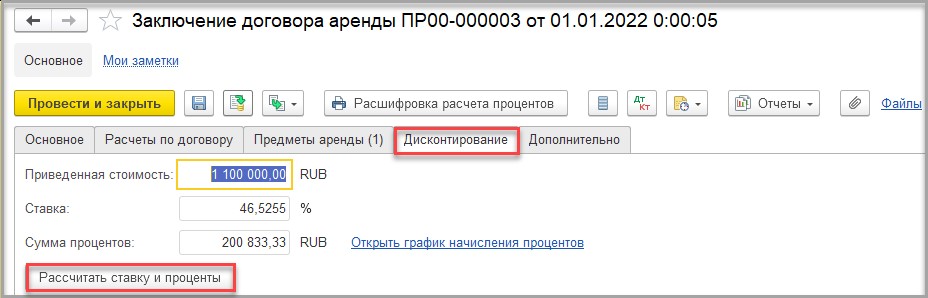

Переходим на вкладку «Дисконтирование». В графе «Приведенная стоимость» программа автоматически указывает нам сумму вложений лизингодателя из вкладки «Предметы лизинга». По кнопке «Рассчитать ставку и проценты» программа сама рассчитает сумму процентов и определит ставку дисконтирования:

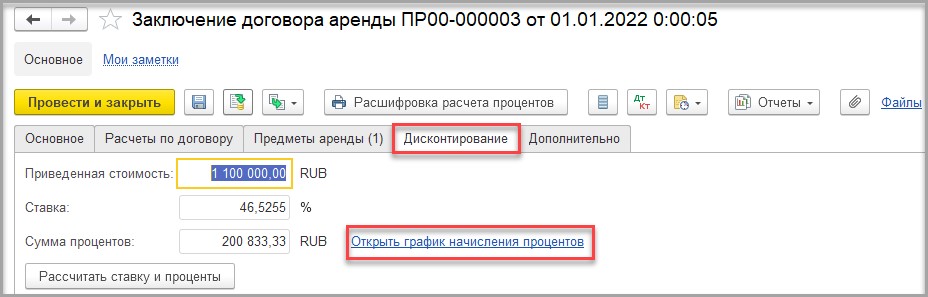

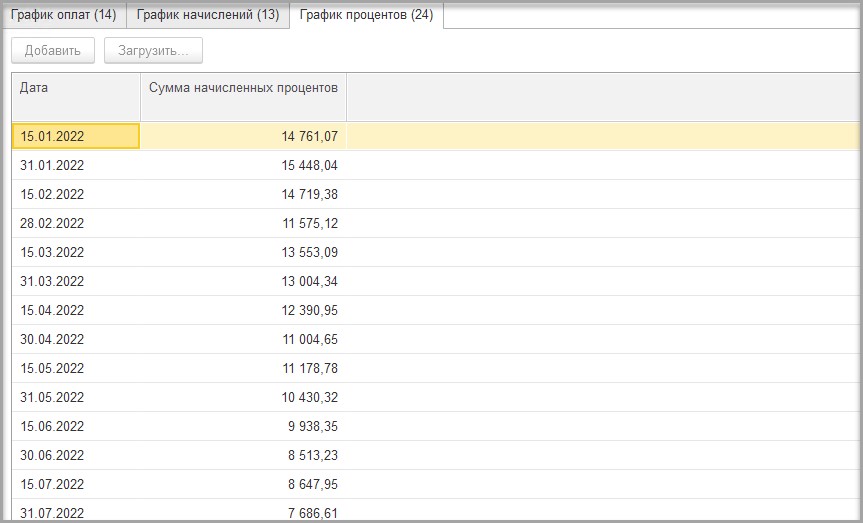

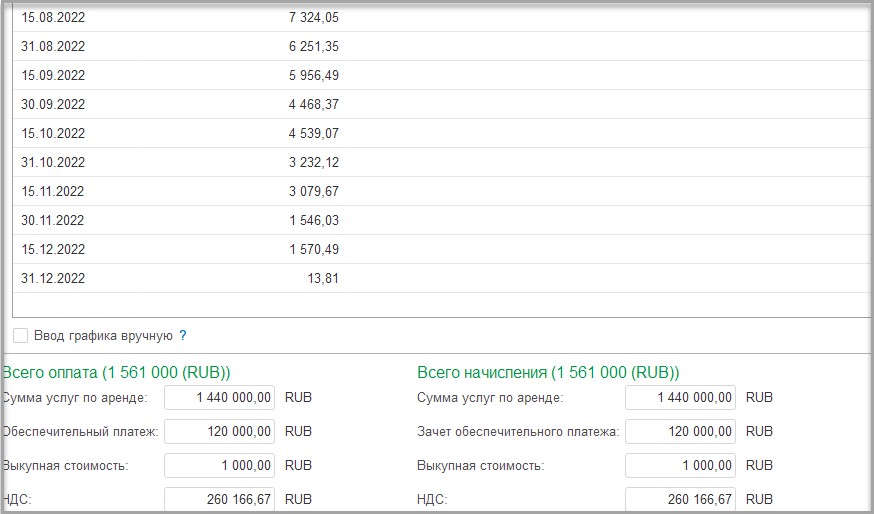

В открывшемся графике процентов видим, что проценты начисляются на дату уплаты лизингового платежа по графику и на последний день месяца. Сумма процентов будет признаваться в расходах при проведении регламентной операции по закрытию месяца согласно графика начисления процентов. Также график процентов можно отредактировать при необходимости вручную:

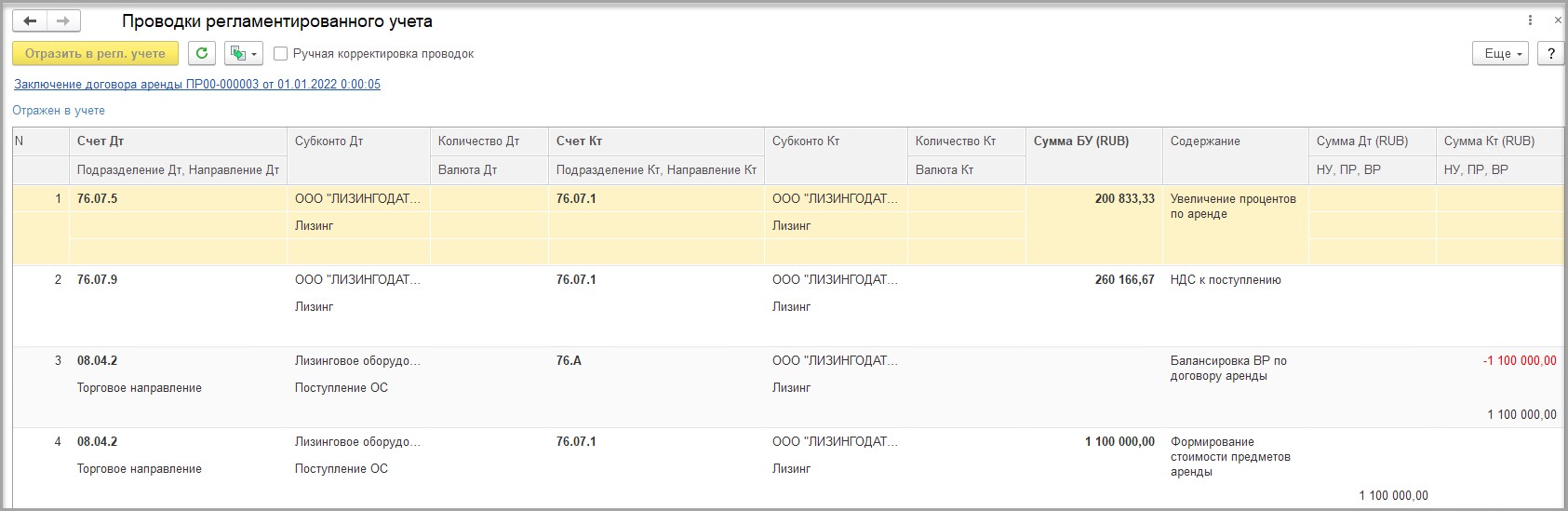

Документ «Заключение договора аренды» формирует проводки в регламентированном учете:

ДТ 76.07.5 – КТ 76.07.1 – из суммы обязательства по аренде выделена сумма процентов;

ДТ 76.07.9 – КТ 76.07.1 – из суммы обязательства по аренде выделена сумма НДС;

ДТ 08.04.2 БУ (ДТ 08.04.2 ВР) – КТ 76.07.1 – сформирована стоимость ППА;

ДТ 08.04.2 - КТ 76.А ВР – добавлена балансирующая проводка с суммой ВР, так как по КТ 76.07.1 не ведется налоговый учет.

Если сложить все суммы по КТ 76.07.1, то получим общую сумму договора лизинга с НДС 1 561 000,00 рублей.

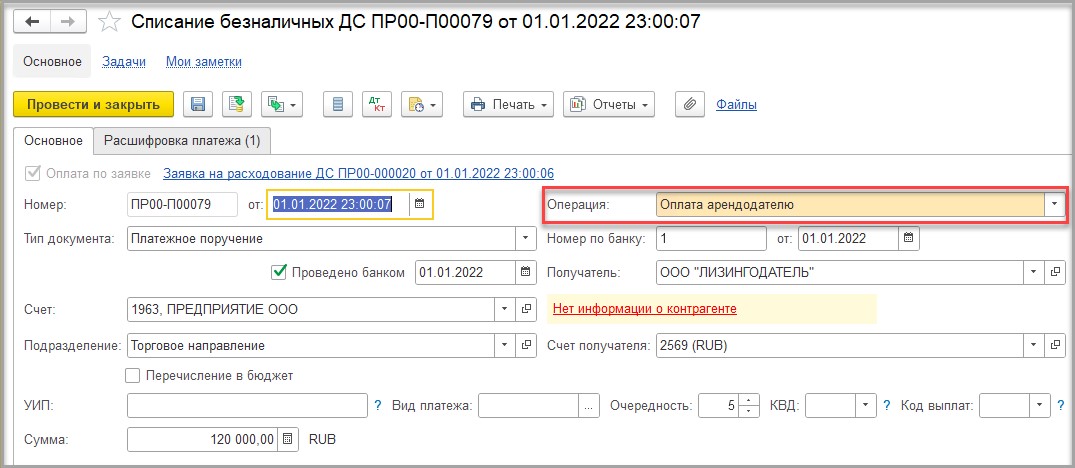

Уплата авансового платежа

По условиям договора лизинга предусмотрен авансовый платеж в сумме 120 000,00 рублей.

01.01.2022 ООО «ПРЕДПРИЯТИЕ» уплачивает авансовый платеж:

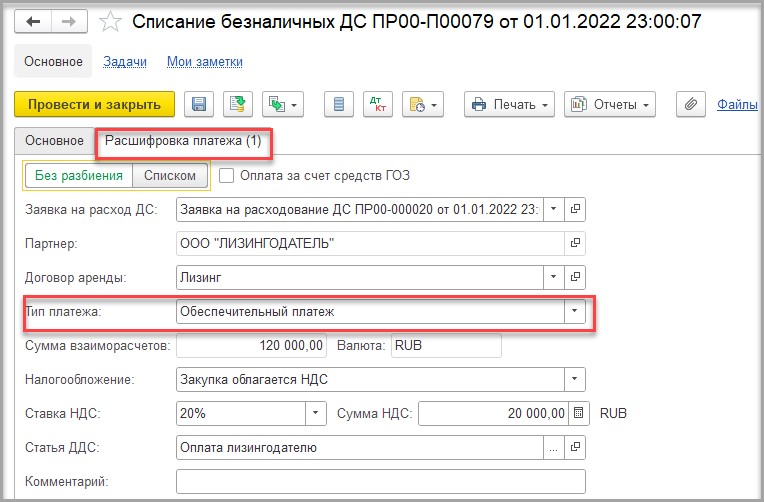

В разделе «Расшифровка платежа» нужно обязательно указать, что это обеспечительный платеж, тогда он будет отражен по правильному субсчету счета 76.07.3:

В проводках документа мы видим, что авансовый платеж отражен по счету 76.07.3, специальному субсчету, откуда он ежемесячно равными долями будет зачитываться при проведении услуги лизинга:

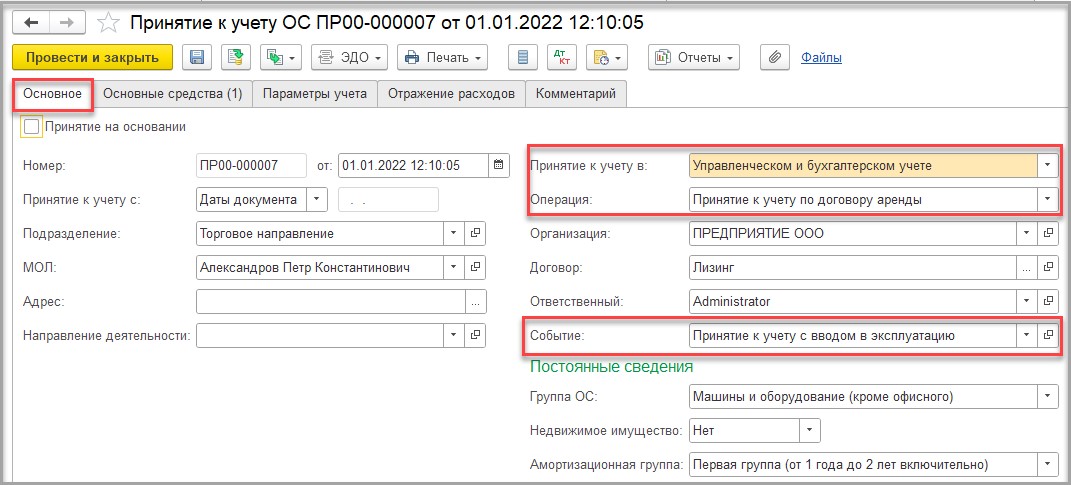

Принятие к учету ОС

ППА необходимо принять к учету, чтобы оно амортизировалось в БУ. Для этого оформляем документ «Принятие к учету».

На вкладке «Основное» заполняем следующие поля:

- в поле «от:» указываем дату принятия к учету;

- в поле «Принятие к учету с» выбираем дату принятия к учету из выпадающего списка:

В нашем случае это – дата документа;

- подразделение;

- МОЛ;

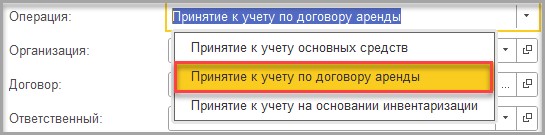

- в поле «Принятие к учету в» выбираем «Управленческом и бухгалтерском учете»;

- в поле «Операция» выбираем из списка «Принятие к учету по договору аренды»:

- указываем организацию;

- договор;

- событие – принятие к учету с вводом в эксплуатацию;

- группу ОС;

На вкладке «Основные средства» выбираем наше ППА и заполняем стоимость в регламентированном и управленческом учете:

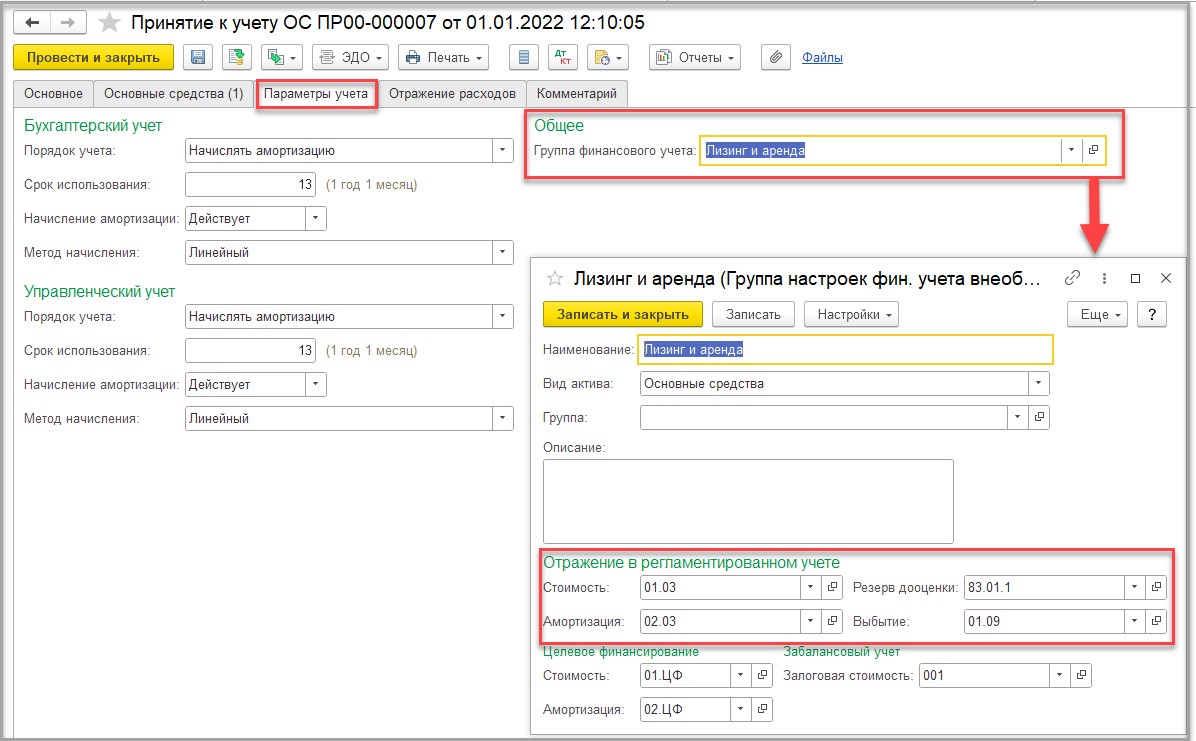

На вкладке «Параметры учета» заполняем порядок начисления амортизации в бухгалтерском и управленческом учете, СПИ и указываем ГФУ внеоборотных активов:

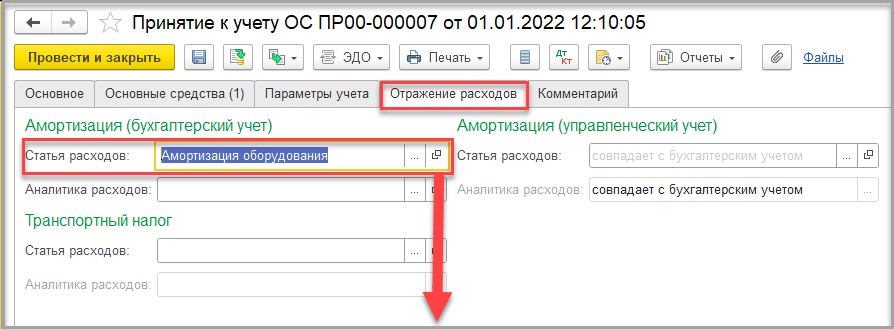

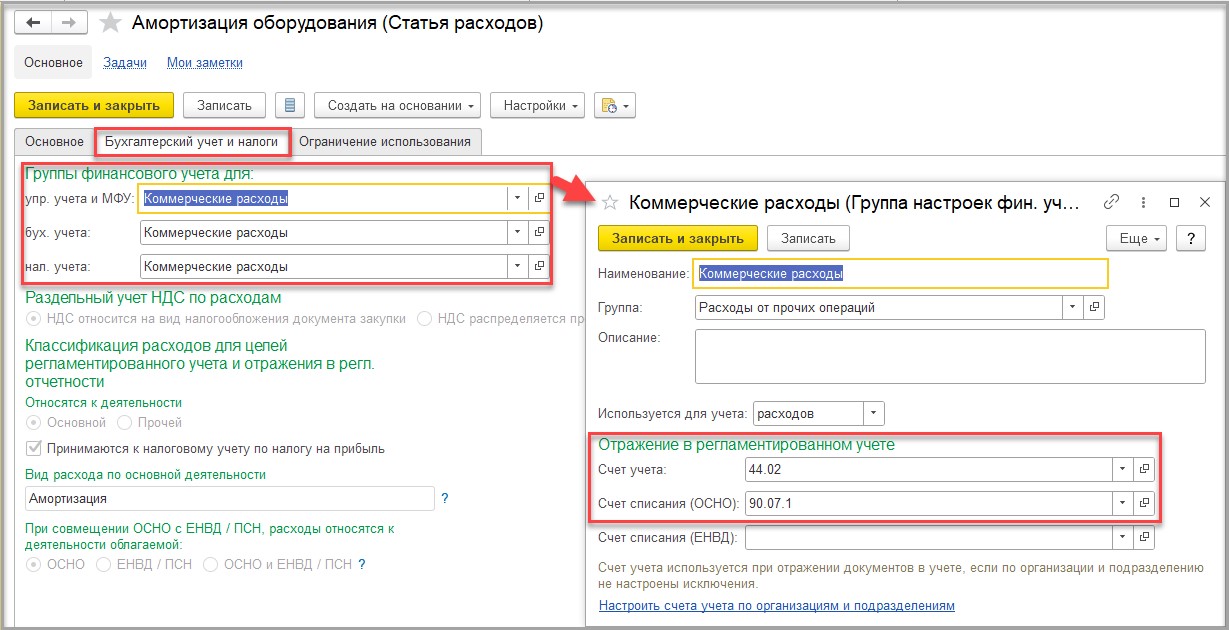

На вкладке «Отражение расходов» указываем статью расходов для начисления амортизации:

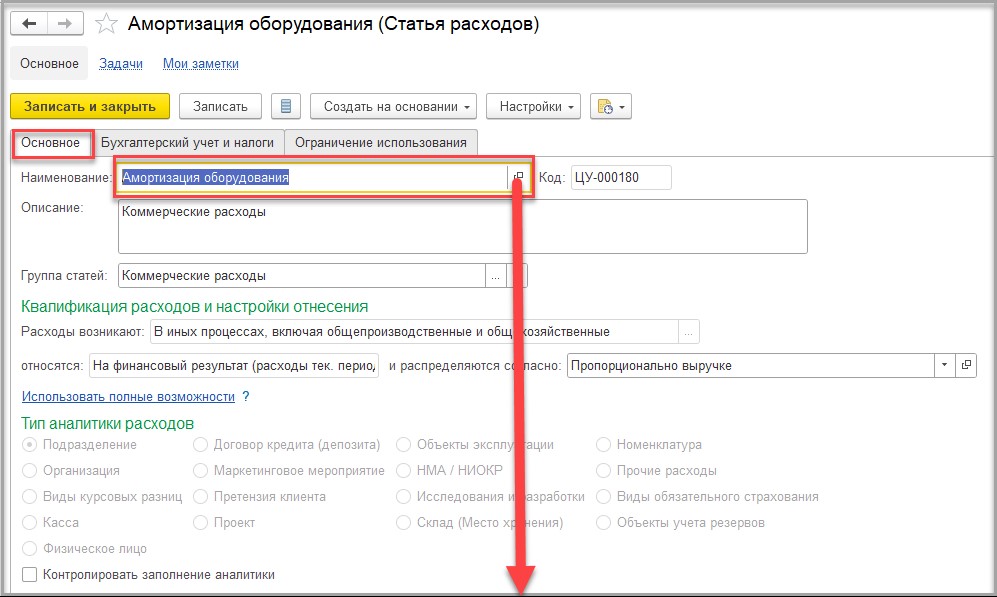

В статье расходов «Амортизация оборудования» на вкладке «Бухгалтерский учет и налоги» выбираем ГФУ доходов/расходов. В данной ГФУ настраиваем тот счет учета затрат, куда ежемесячно будет списываться начисленная амортизация, в нашем случае это 44.02. Также настраиваем счет, куда будет закрываться счет 44.02, в нашем случае это 90.07.1:

В проводках регламентированного учета мы видим запись:

ДТ 01.03 – КТ 08.04.2 – принято к учету ОС в БУ;

ДТ 01.03 ВР – КТ 08.04.2 ВР – отражена временная разница в сумме первоначальной стоимости ОС.

ЯНВАРЬ 2022.

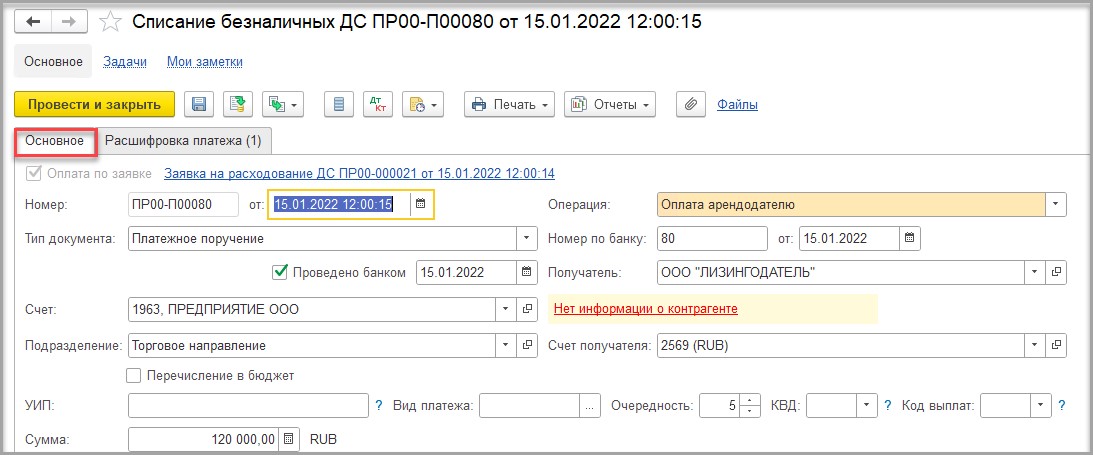

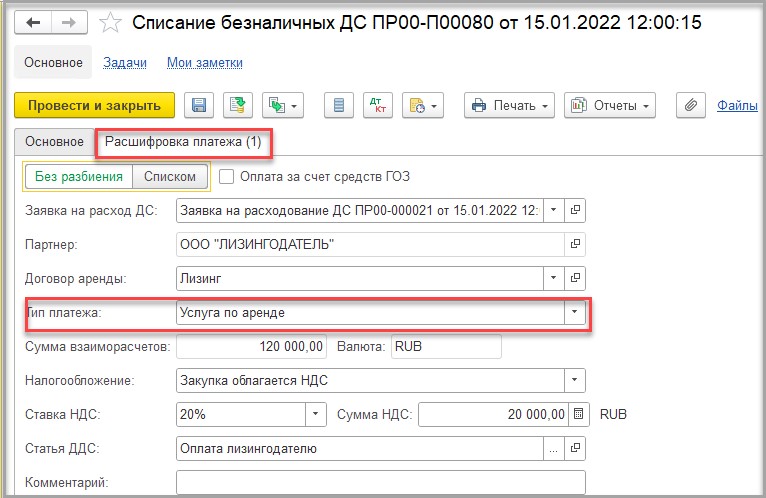

15.01.2022 согласно графика платежей уплачиваем лизинговый платеж лизингодателю:

На вкладке «Расшифровка платежа» тип платежа указываем «Услуга по аренде»:

В проводках регламентированного учета мы видим запись:

ДТ 76.07.2 – КТ 51 – оплата лизингового платежа.

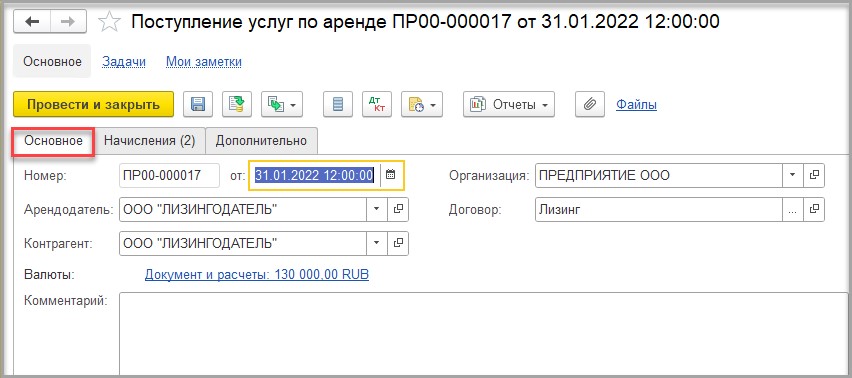

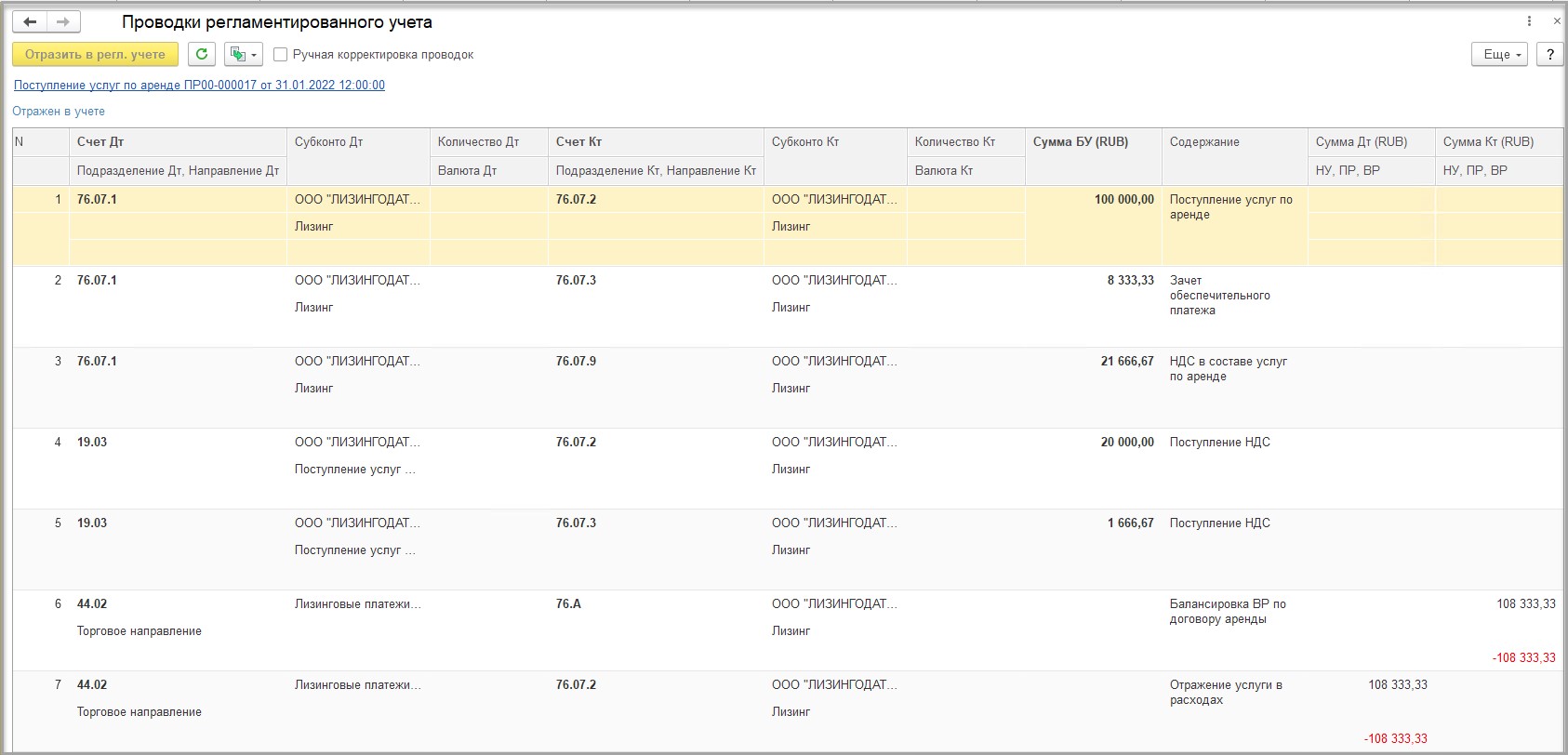

31.01.2022 документом «Поступление услуг по аренде» проводим услугу лизинга за январь 2022 в сумме 130 000,00 рублей:

В колонке «Начисления» отражаем услуги лизинга двумя строками:

Для суммы в первой строке у нас зачтется лизинговый платеж от 15.01.2022 в сумме 120 000,00 рублей;

Для суммы во второй строке будет зачтена часть авансового платежа от 01.01.2022 в сумме 10 000,00 рублей:

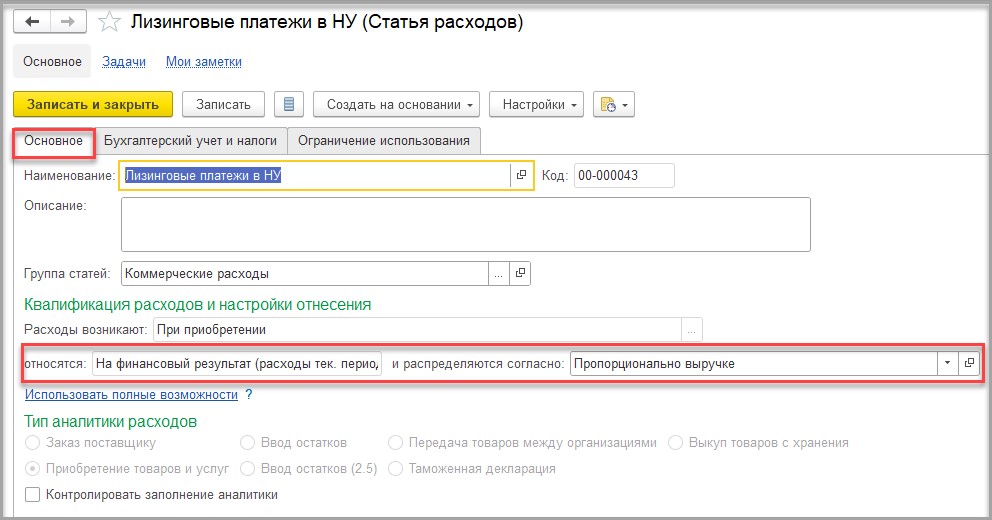

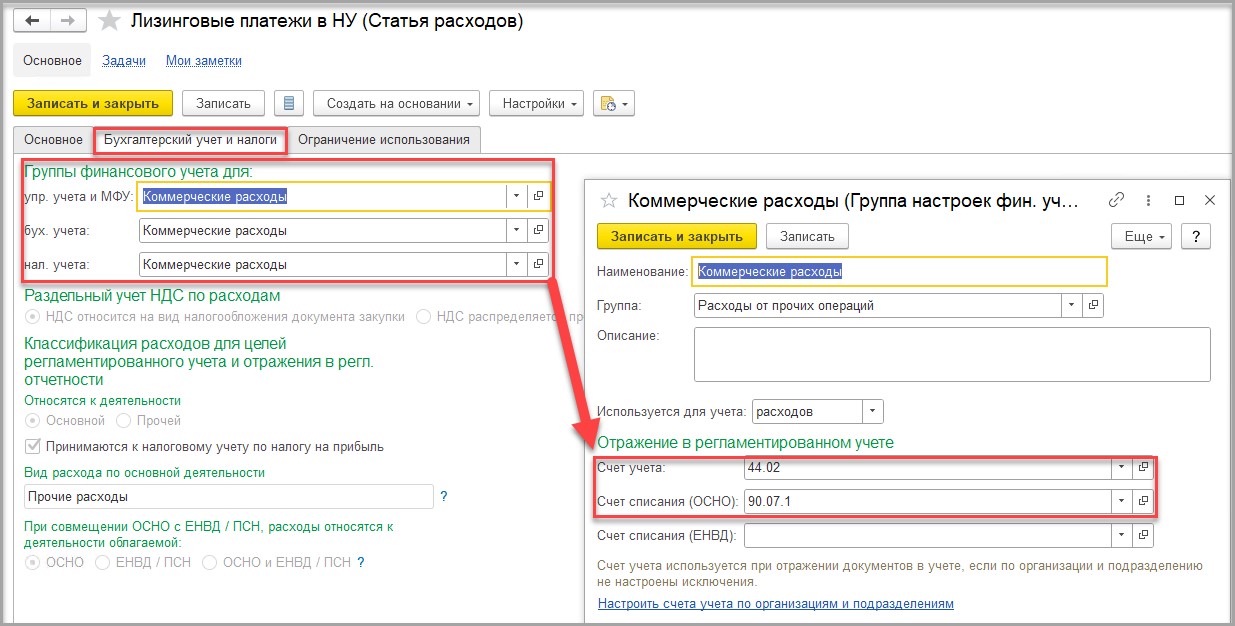

Рассмотрим настройку статьи затрат для отражения лизинговых платежей в НУ:

Посмотрим проводки регламентированного учета:

ДТ 76.07.1 – КТ 76.07.2 – уменьшена сумма обязательства по аренде на сумму лизингового платежа без НДС;

ДТ 76.07.1 – КТ 76.07.3 – в счет погашения обязательства по аренде зачтена часть обеспечительного платежа без НДС;

ДТ 76.07.1 – КТ 76.07.9 – выделен НДС в составе услуг по аренде;

ДТ 19.03 – КТ 76.07.2 – отражена сумма входящего НДС, предъявленного арендодателем, в составе услуг по аренде;

ДТ 19.03 – КТ 76.07.3 - отражена сумма входящего НДС, предъявленного арендодателем, в составе обеспечительного платежа;

ДТ 44.02 – КТ 76.07.2 – услуги лизинга отражены в расходах в НУ;

ДТ 44.02 – КТ 76.А – балансировка временной разницы на счете 44.02.

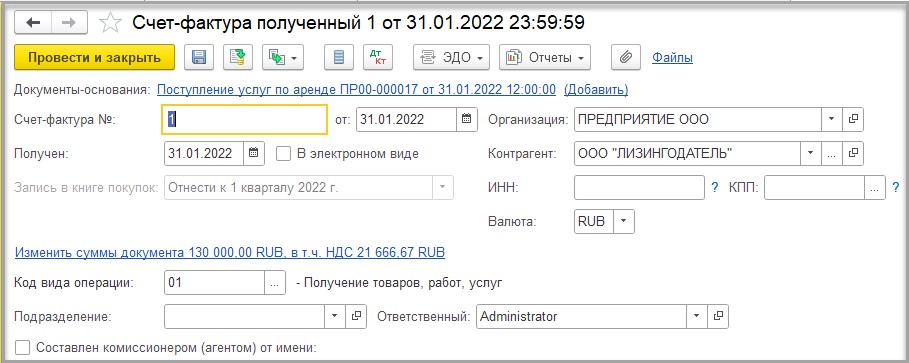

Также отражаем документ «Счет-фактура полученный»:

В проводках регламентированного учета видим запись:

ДТ 68.02 – КТ 19.03 – НДС по лизинговой услуге принят к вычету.

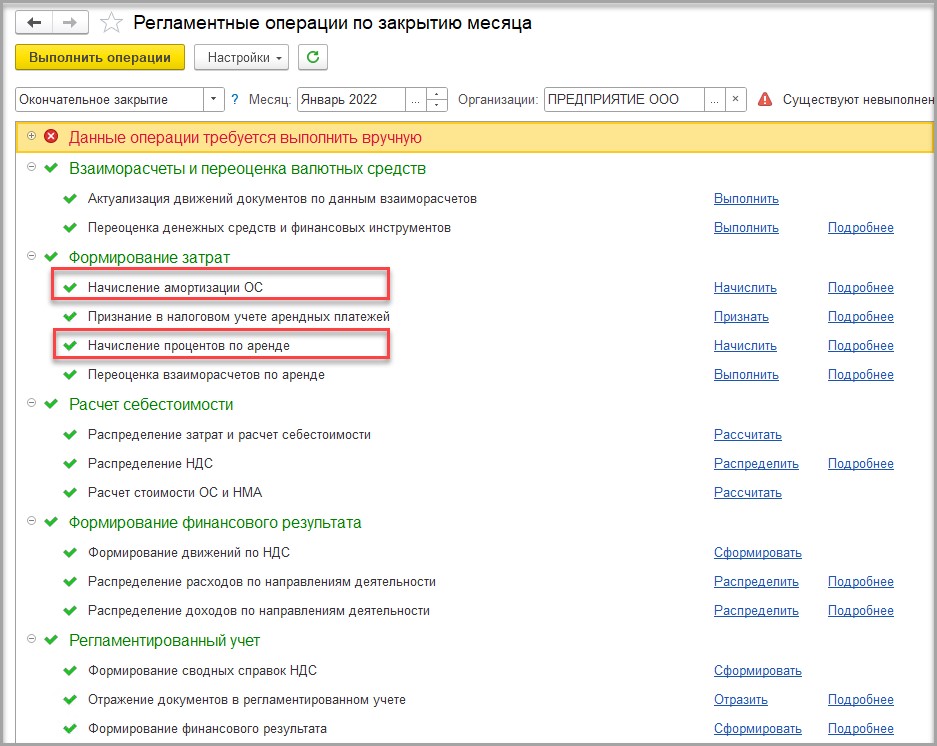

При проведении регламентной операции по закрытию месяца у нас будут формированы две регламентные операции:

- начисление амортизации (амортизация начнет начисляться с февраля месяца в соответствии с настройками в учетной политике);

- начисление процентов по аренде.

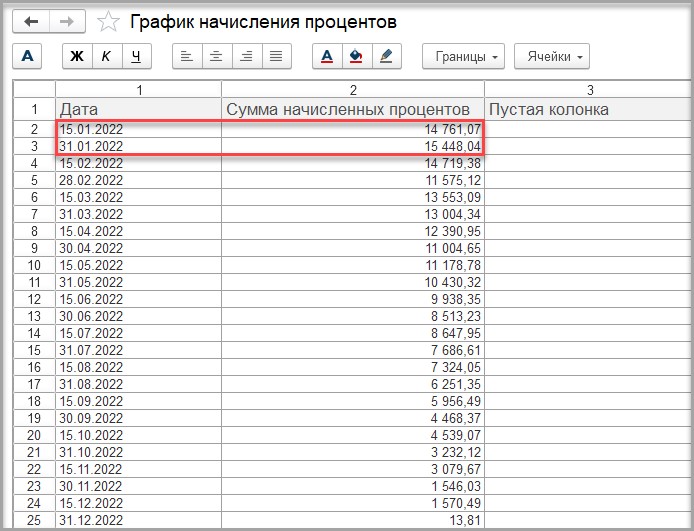

Обратимся к графику начисления процентов, который сформировался в документе «Заключение договора аренды». Мы видим две суммы, которые у нас должны быть начислены в январе 2022:

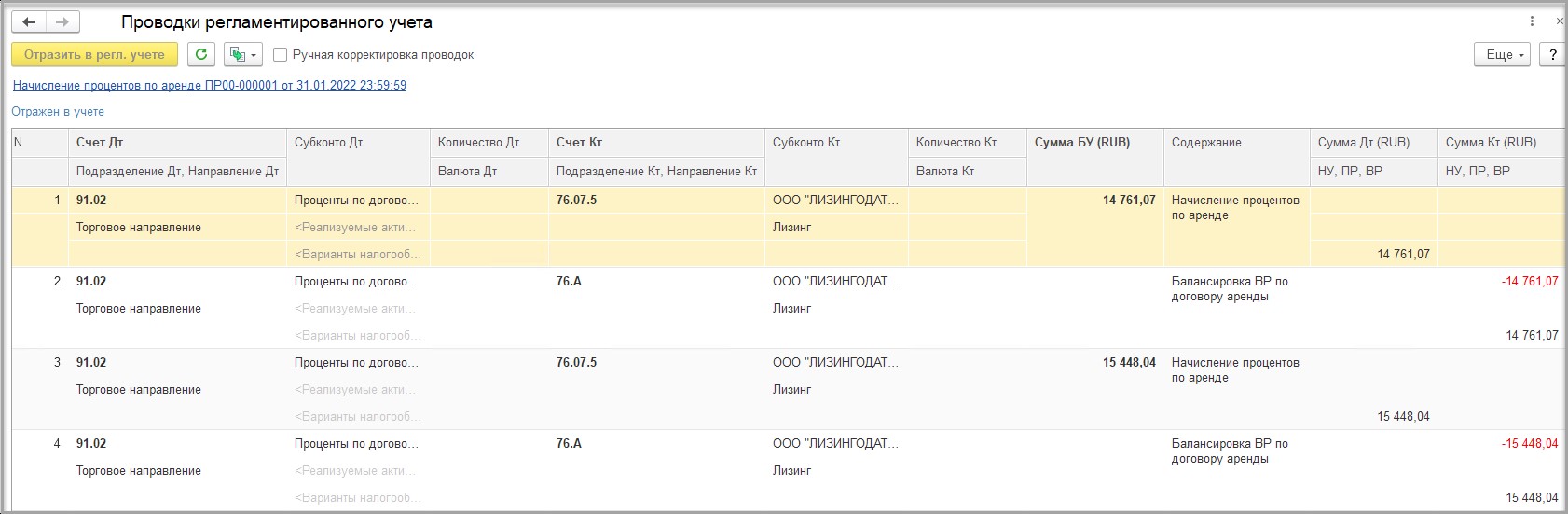

Проверяем проводки регламентной операции.

Мы видим две суммы начисленных процентов в БУ и балансировку временных разниц счетом 76.А:

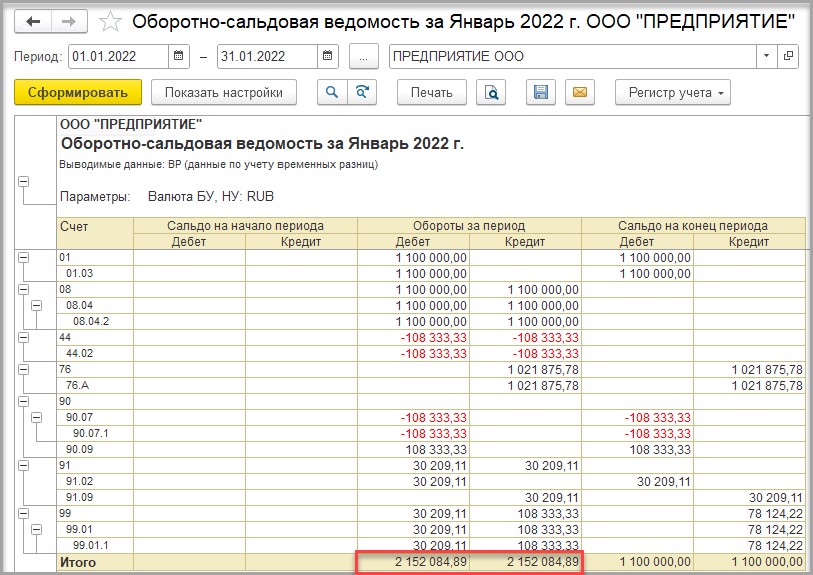

Чтобы проверить, все ли временные разницы у нас сбалансированы, сформируем ОСВ за январь, сделаем настройку только «ВР» и посмотрим обороты по ДТ и КТ по временным разницам. Эти суммы должны быть равны, что и видим в ОСВ:

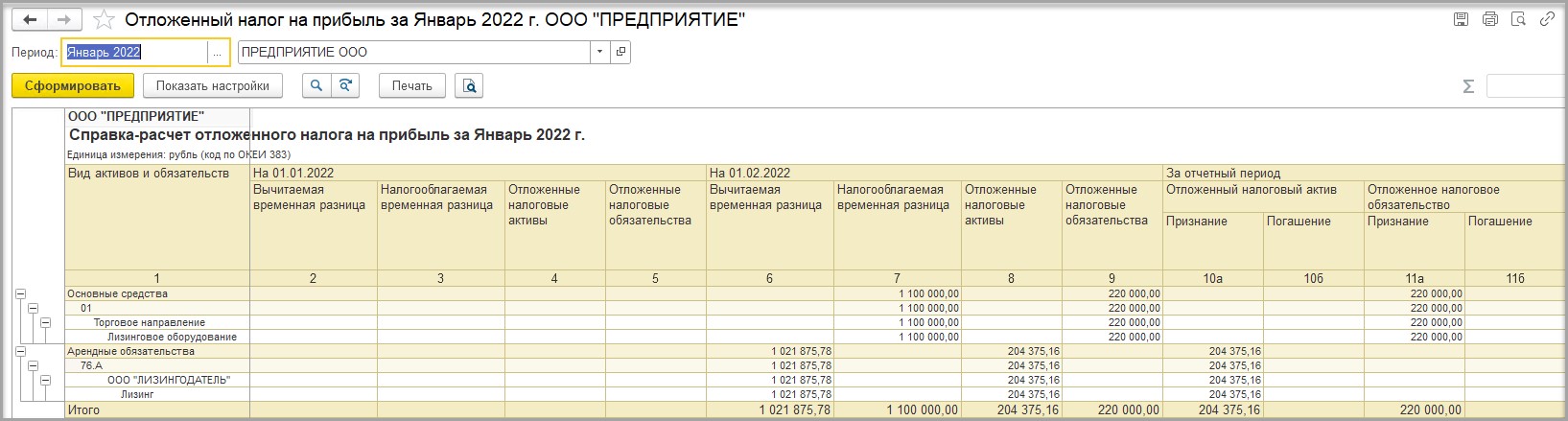

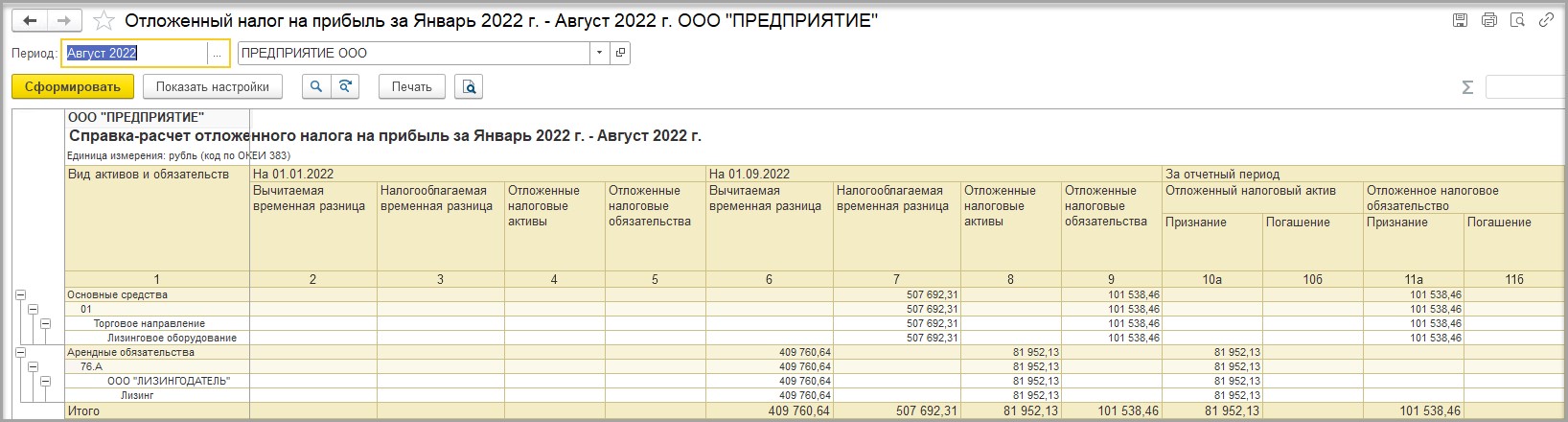

Посмотрим теперь справку по отложенным налогам на прибыль за январь.

По виду активов и обязательств «Основные средства» у нас отражена налогооблагаемая временная разница в сумме 1 100 000,00 и отложенное налоговое обязательство в сумме 220 000,00 - это первоначальная стоимость ППА в БУ:

По виду активов и обязательств «Арендные обязательства» у нас отражена вычитаемая временная разница в сумме 1 021 875,78 и отложенный налоговый актив в сумме 204 375,16.

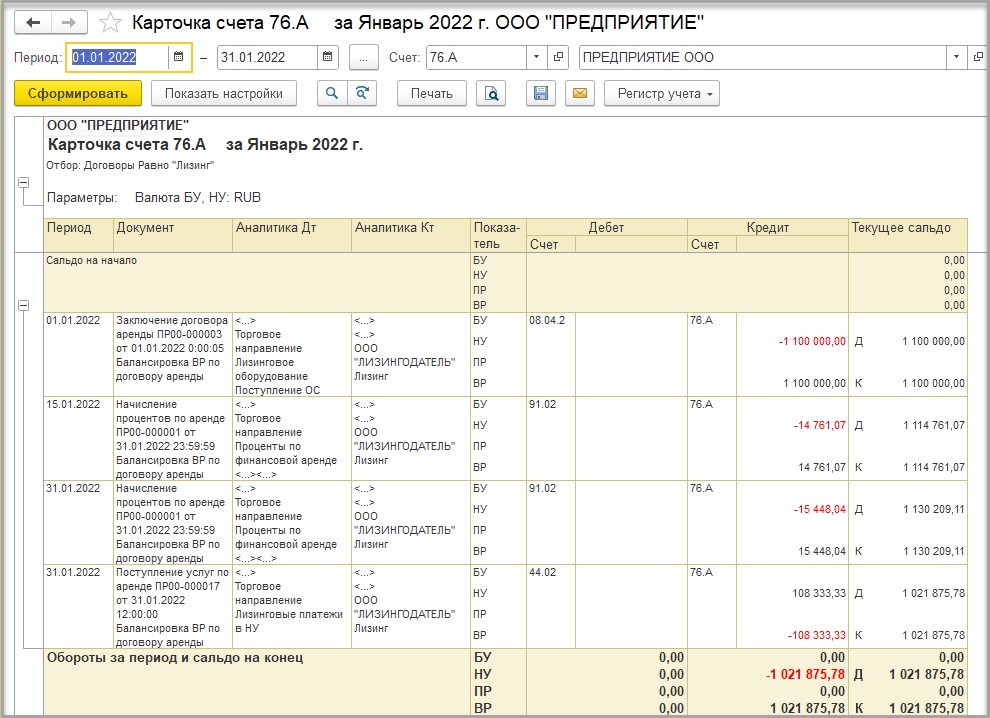

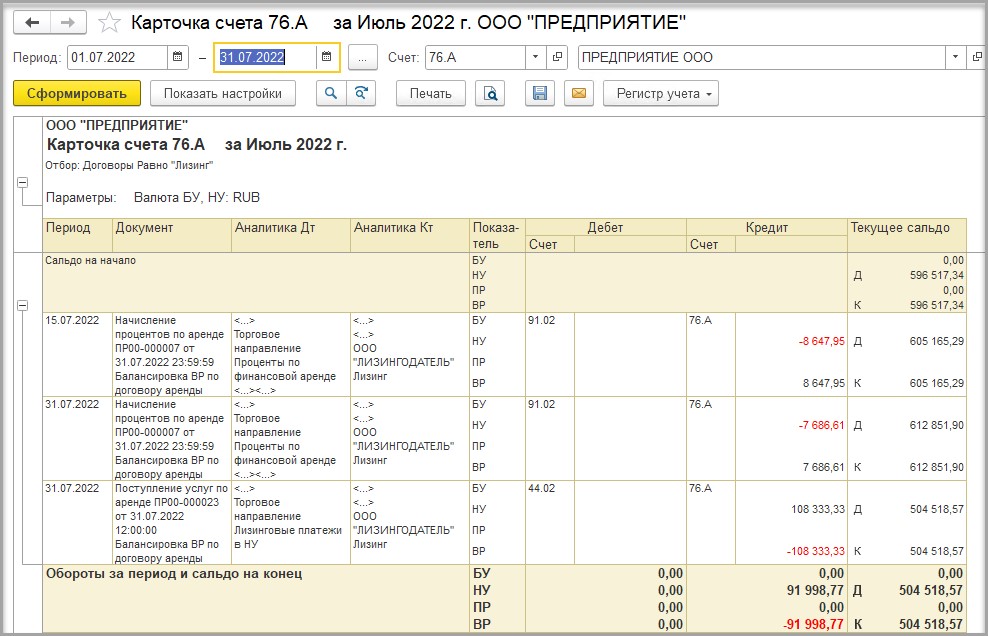

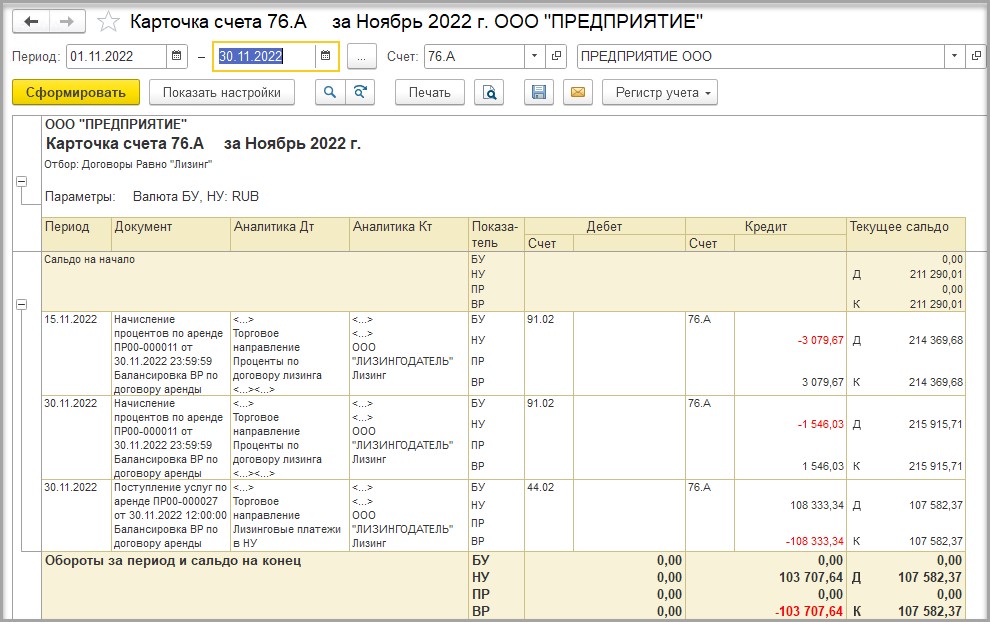

В карточке счета 76.А мы видим, из чего у нас сложилась сумма 1 021 875,78 – это сальдо на конец месяца после балансировки всех временных разниц по всем операциям аренды:

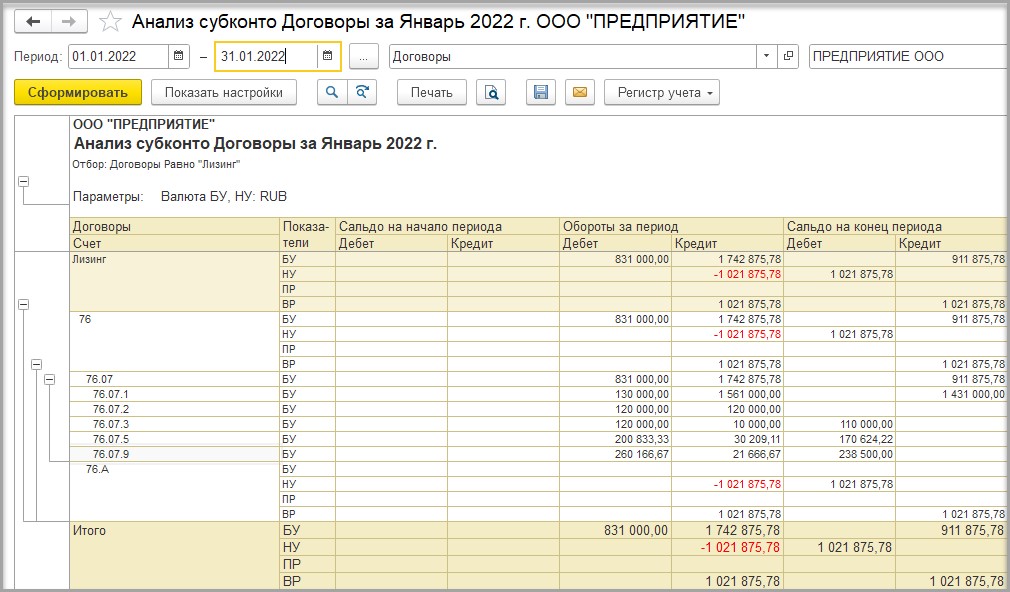

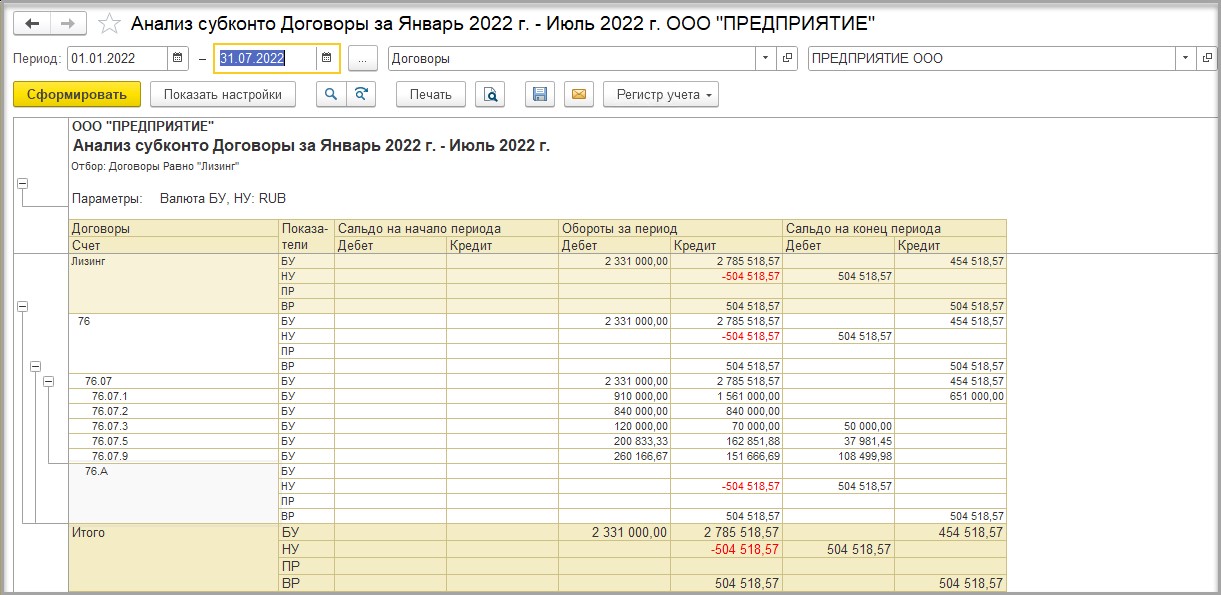

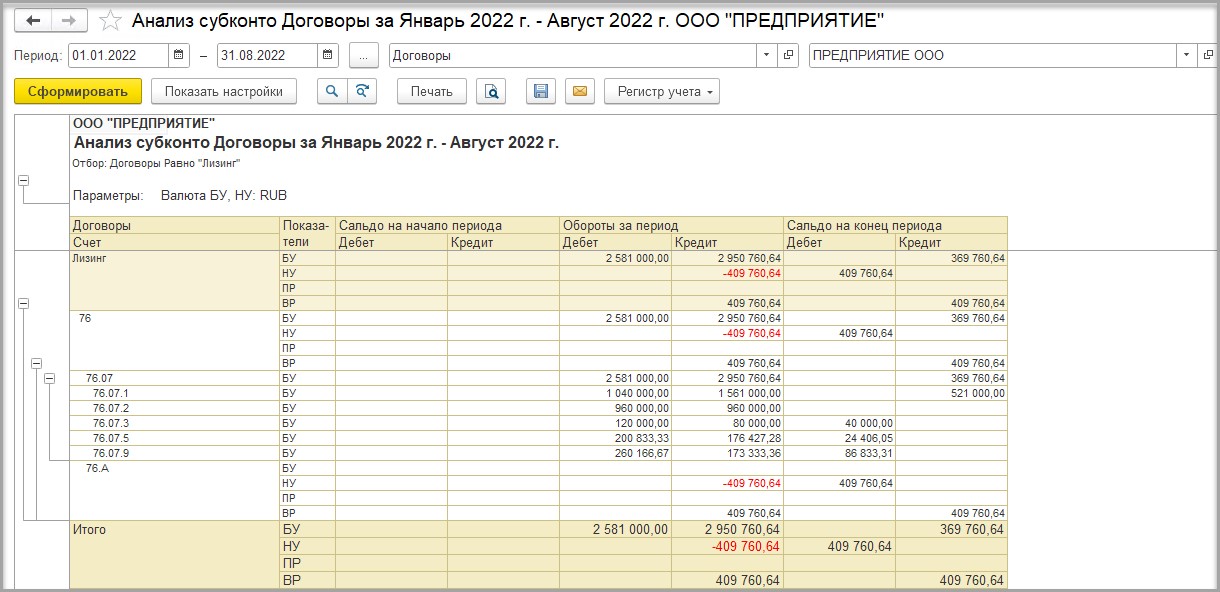

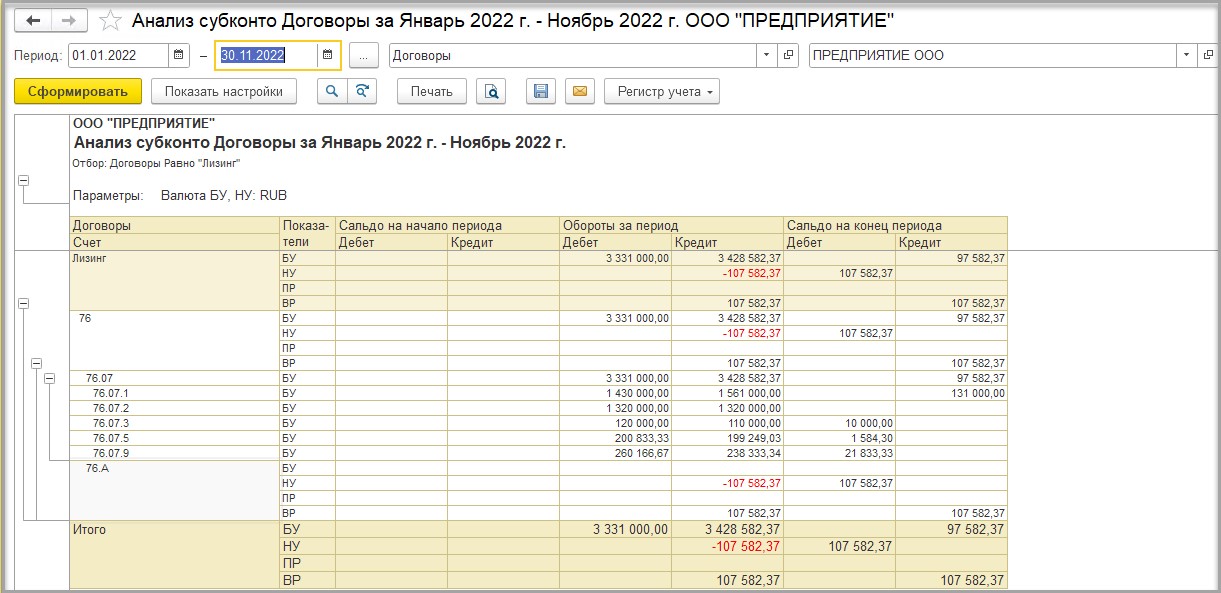

Также посмотрим отчет «Анализ субконто» на 31.01.2022 по договору лизинга.

Мы видим обороты и сальдо на конец месяца по ДТ и КТ субсчетов счета 76.07:

ФЕВРАЛЬ 2022.

В феврале у нас повторяются те же операции, что и в январе, поэтому мы не будет снова их рассматривать:

- оплата лизингового платежа;

- отражение услуг по аренде;

- начисление процентов по аренде.

Но, у нас добавилась регламентная операция – начисление амортизации. Ее мы рассмотрим.

В проводках регламентированного учета видим запись:

ДТ 44.02 – КТ 02.03 – начислена амортизация в БУ;

ДТ 44.02 – КТ 02.03 – отражена временная разница по ДТ и КТ счетов:

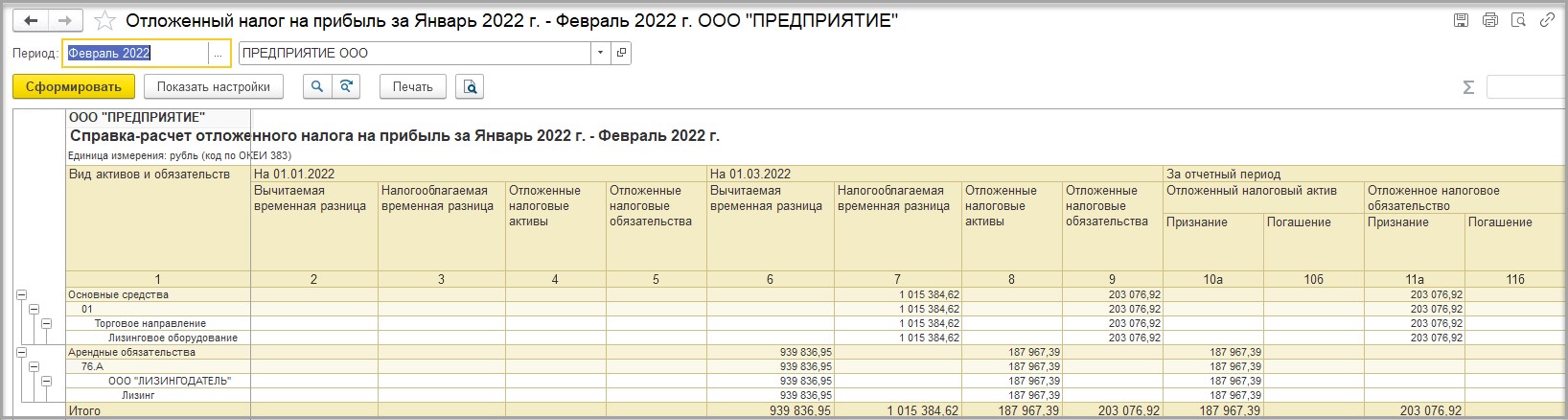

Посмотрим справку-расчет отложенных налогов за февраль 2022:

По виду активов и обязательств «Основные средства» у нас отражена налогооблагаемая временная разница в сумме 1 015 384,62 и ОНО в сумме 203 076,92. Посчитаем, как получилась эта сумма: первоначальная стоимость ППА 1 100 000,00 минус начисленная амортизация 84 615,38 = 1 015 384,62.

По виду активов и обязательств «Арендные обязательства» у нас отражена вычитаемая временная разница в сумме 939 836,95 – это сальдо на конец месяца по счету 76.А, и отложенный налоговый актив в сумме 187 967,39.

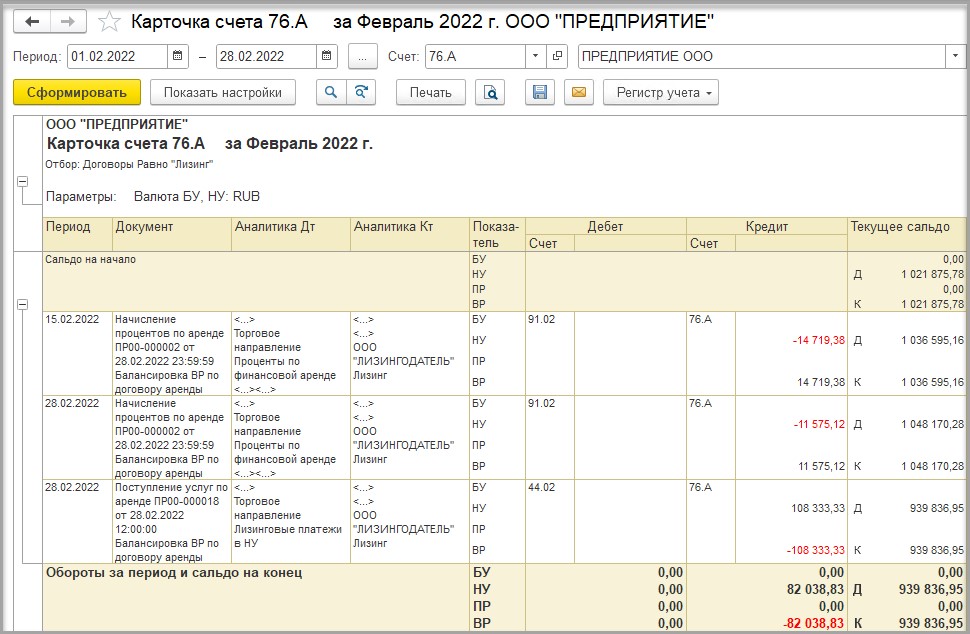

В карточке счета 76.А мы видим, из чего у нас сложилась эта сумма:

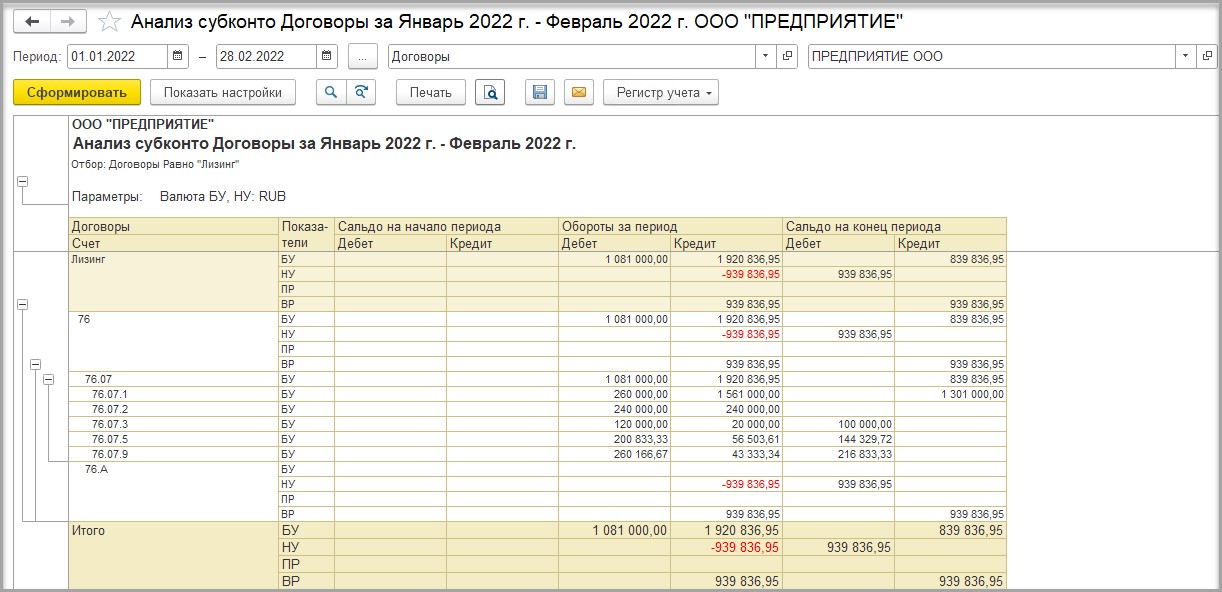

В отчете «Анализ субконто» по субконто «Договоры» видим все движения по субсчетам счета 76.07 за февраль 2022:

С марта по декабрь у нас в учете будут отражаться одни и те же операции.

Поэтому мы не будем их рассматривать в каждом месяце.

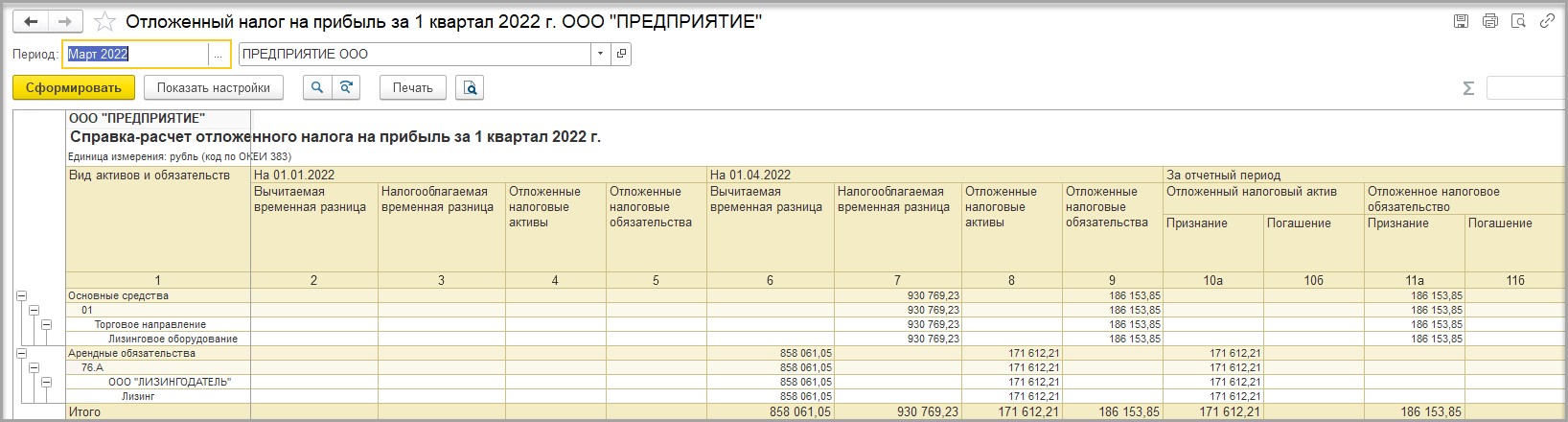

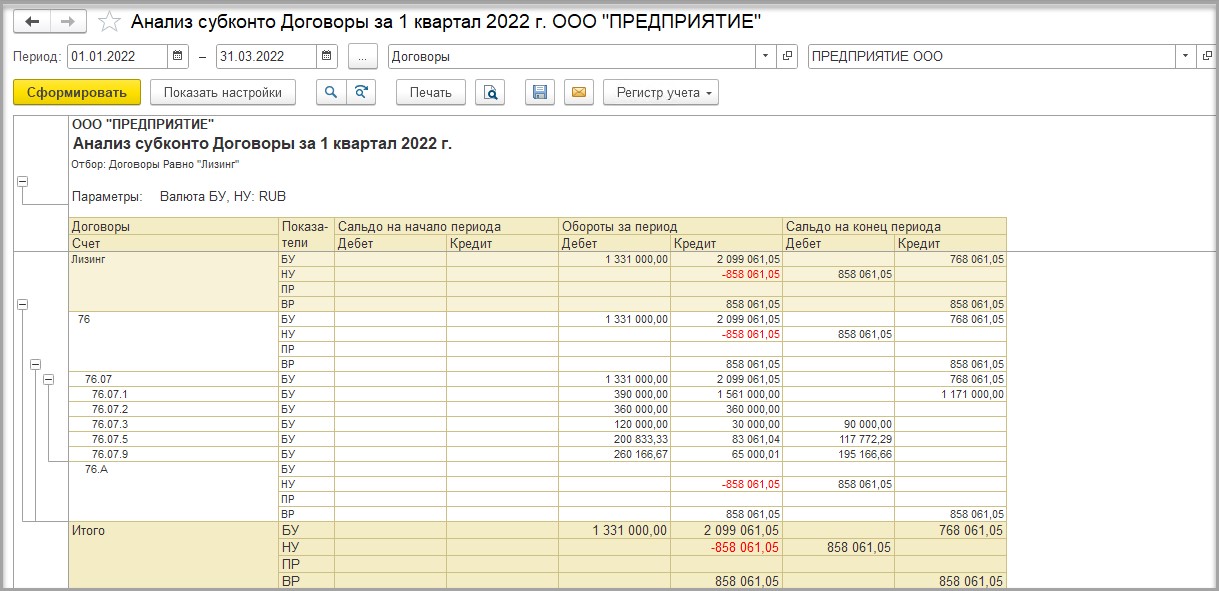

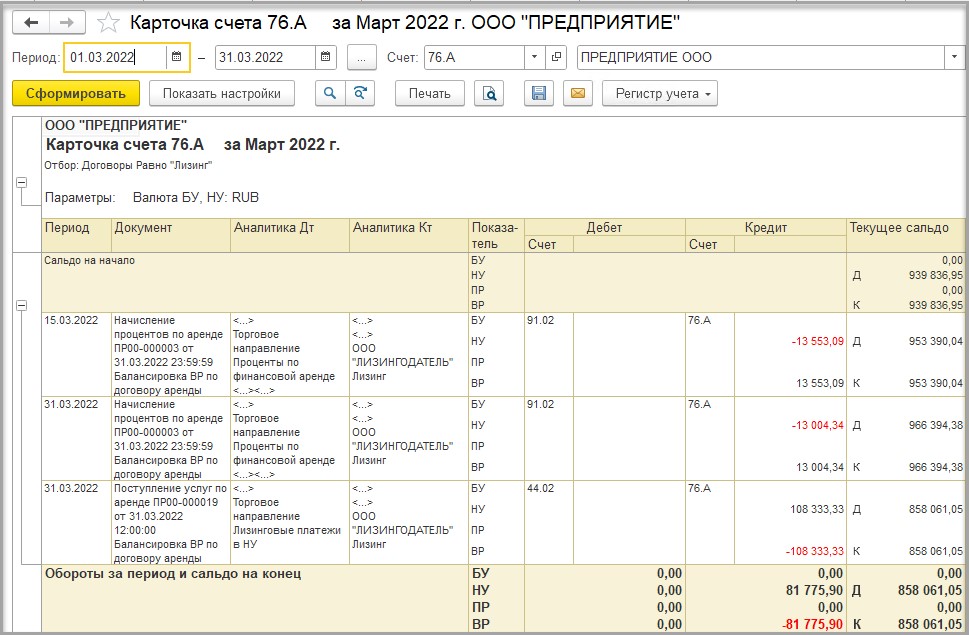

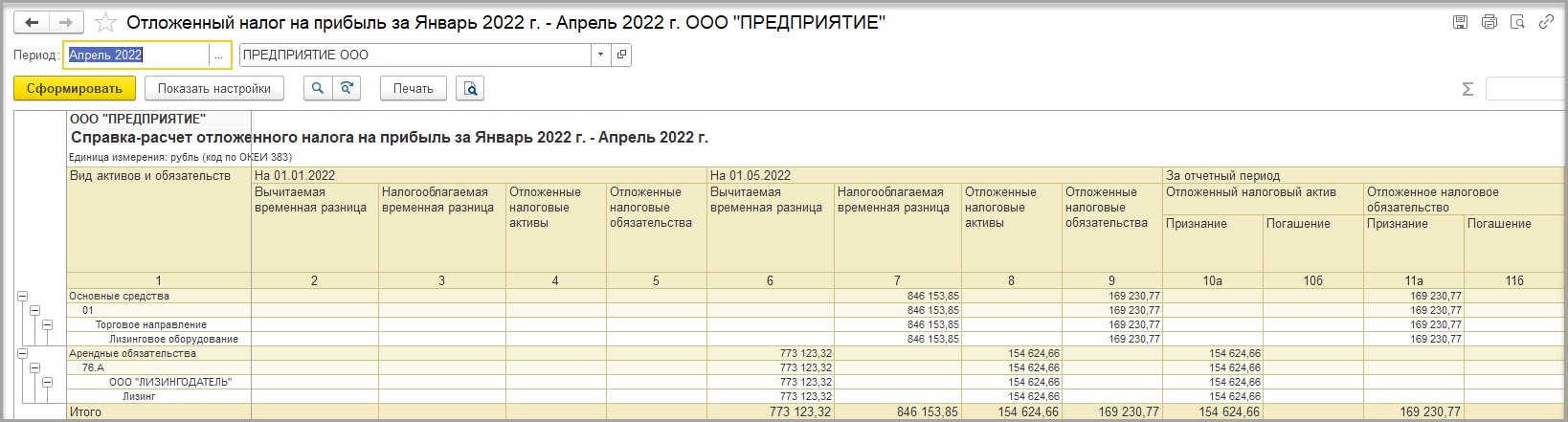

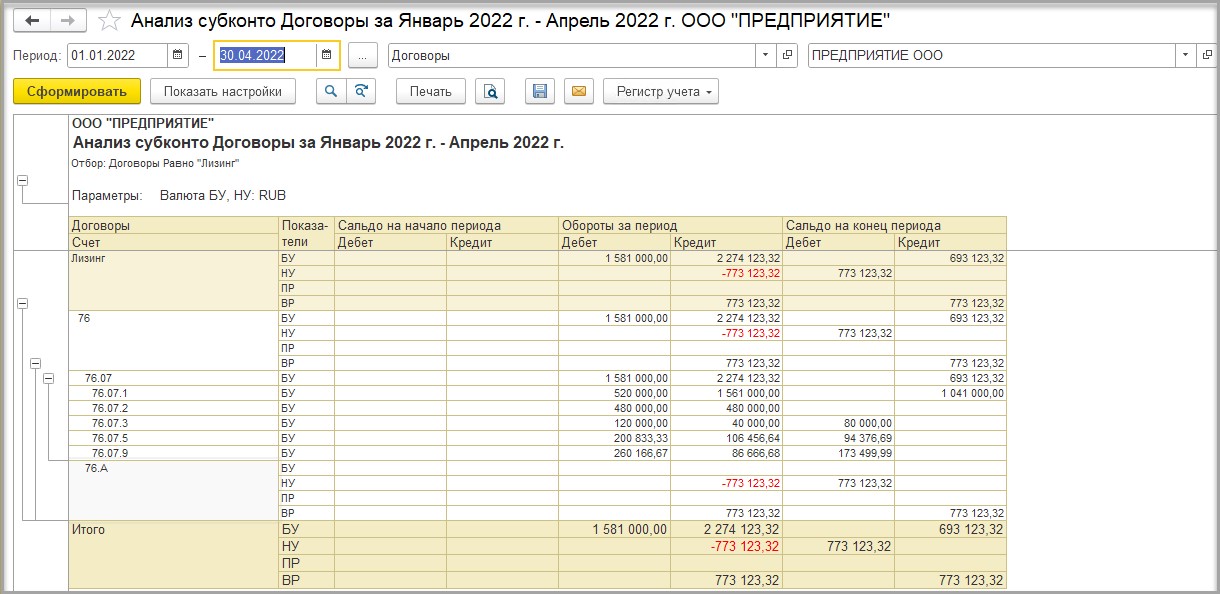

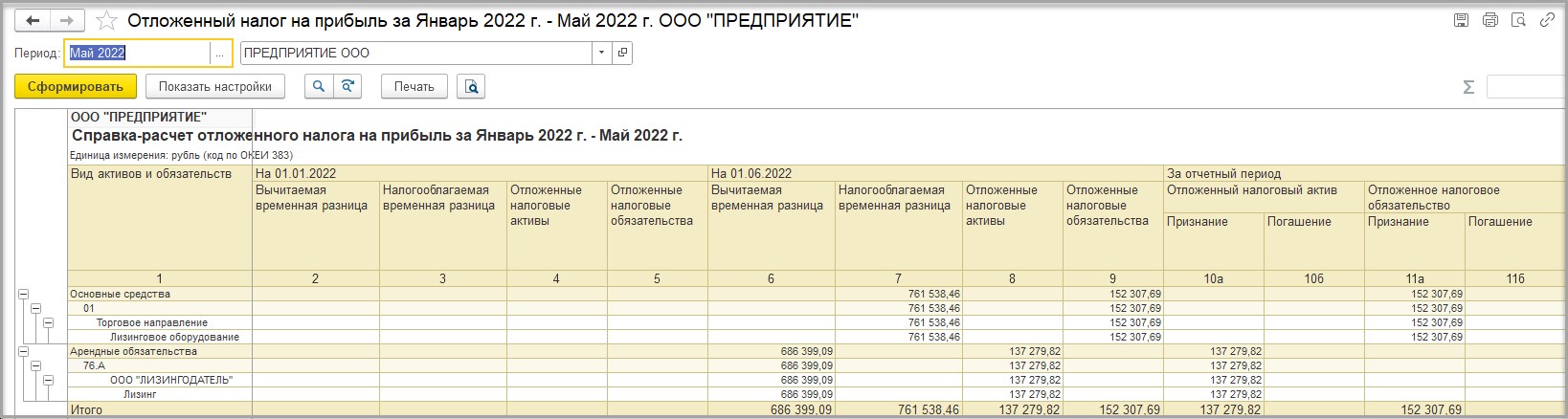

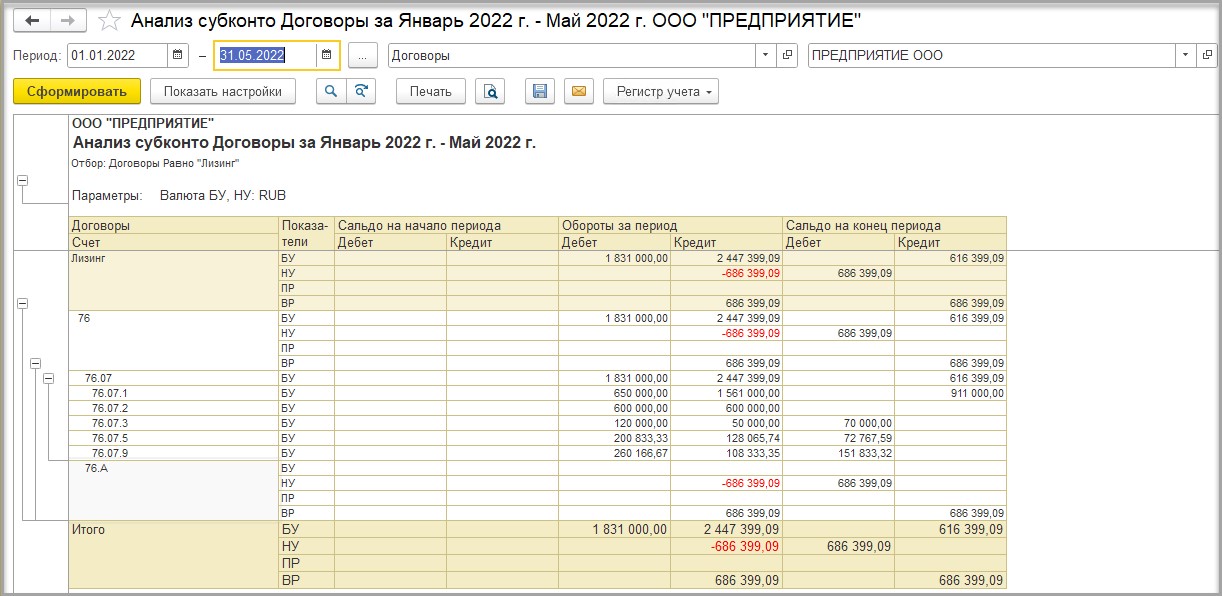

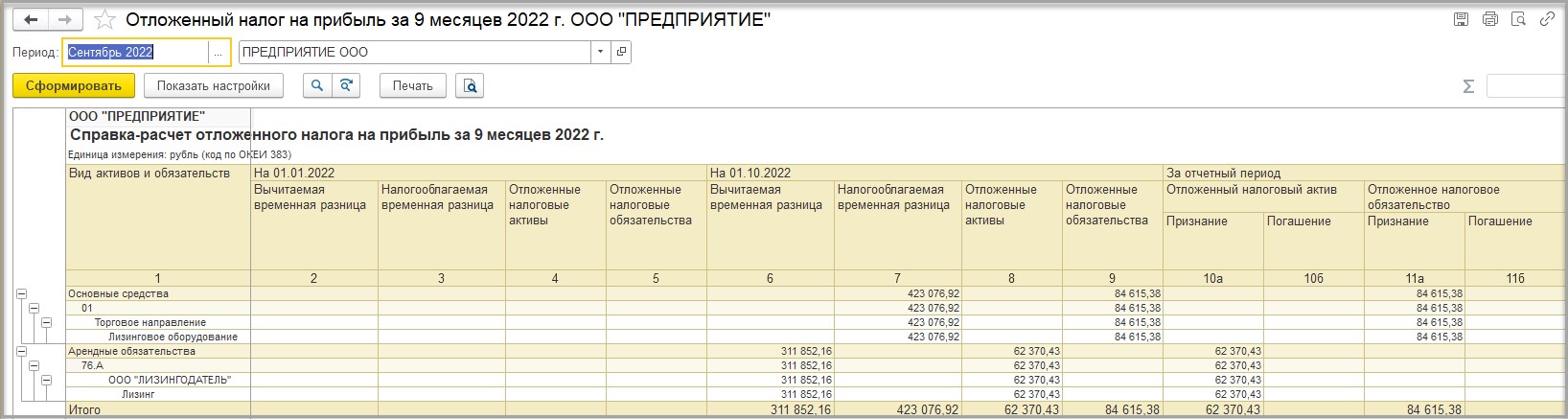

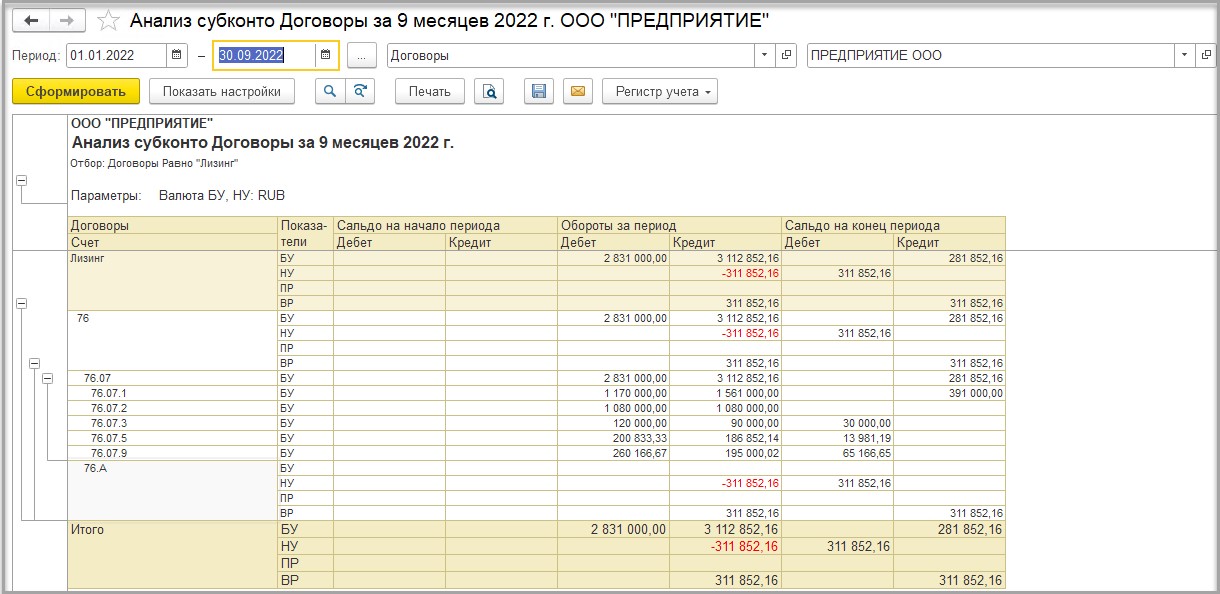

Для наглядности будут ежемесячно показаны: справка по отложенным налогам, отчет «Анализ субконто» по субконто «Договоры» по счету 76.07 и карточка счета 76.А.

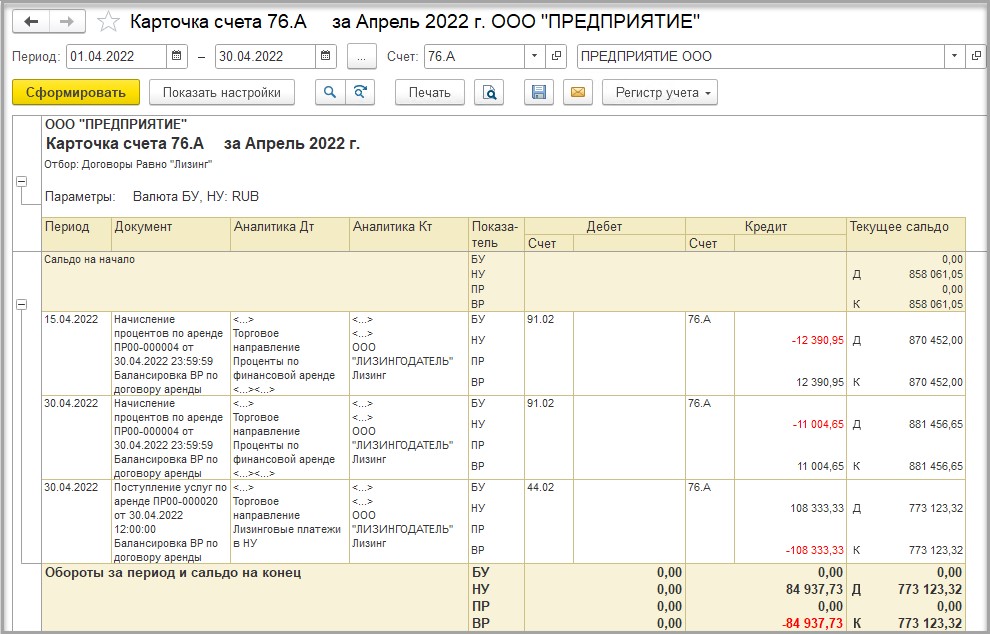

МАРТ 2022.

АПРЕЛЬ 2022.

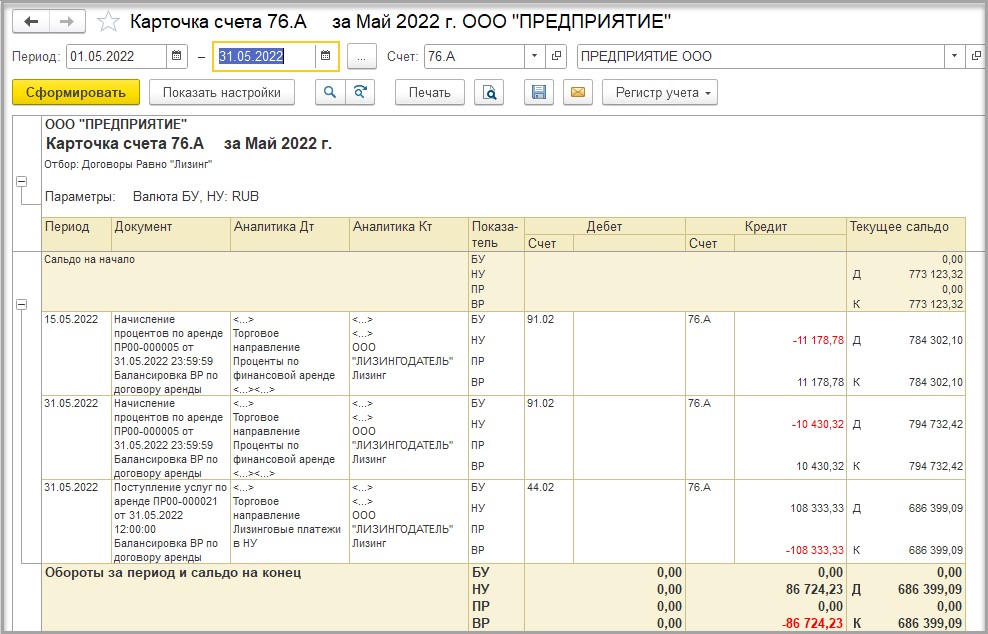

МАЙ 2022.

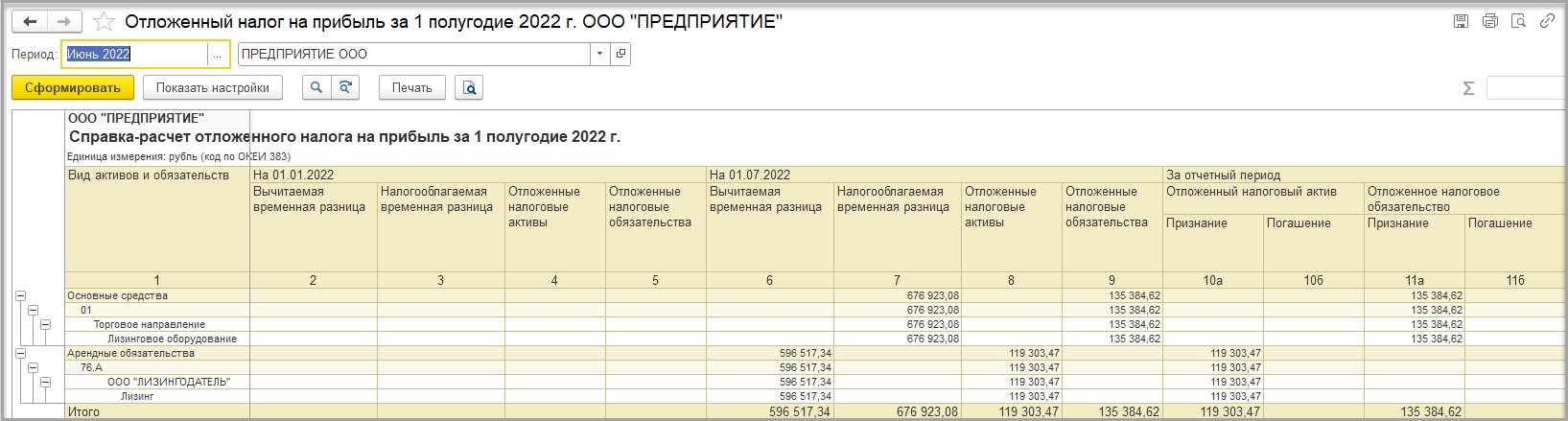

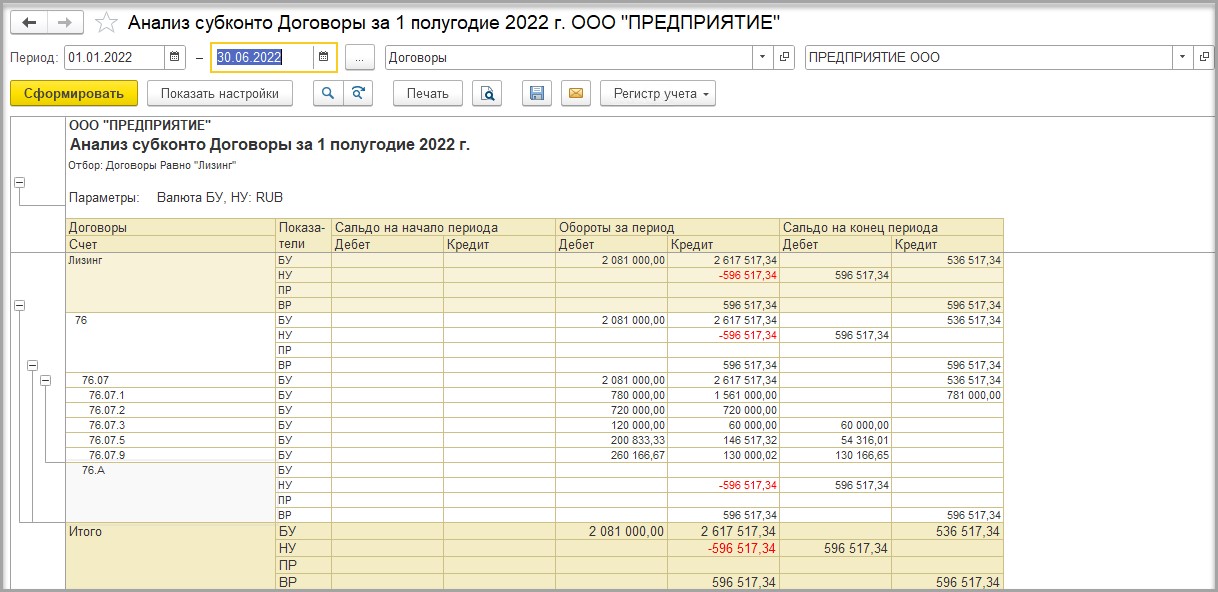

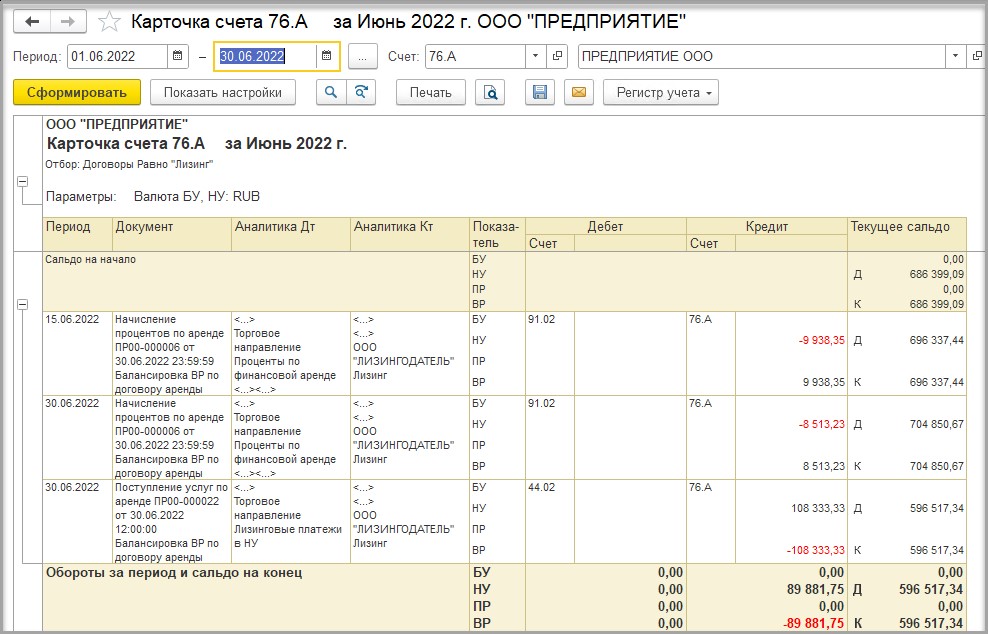

ИЮНЬ 2022.

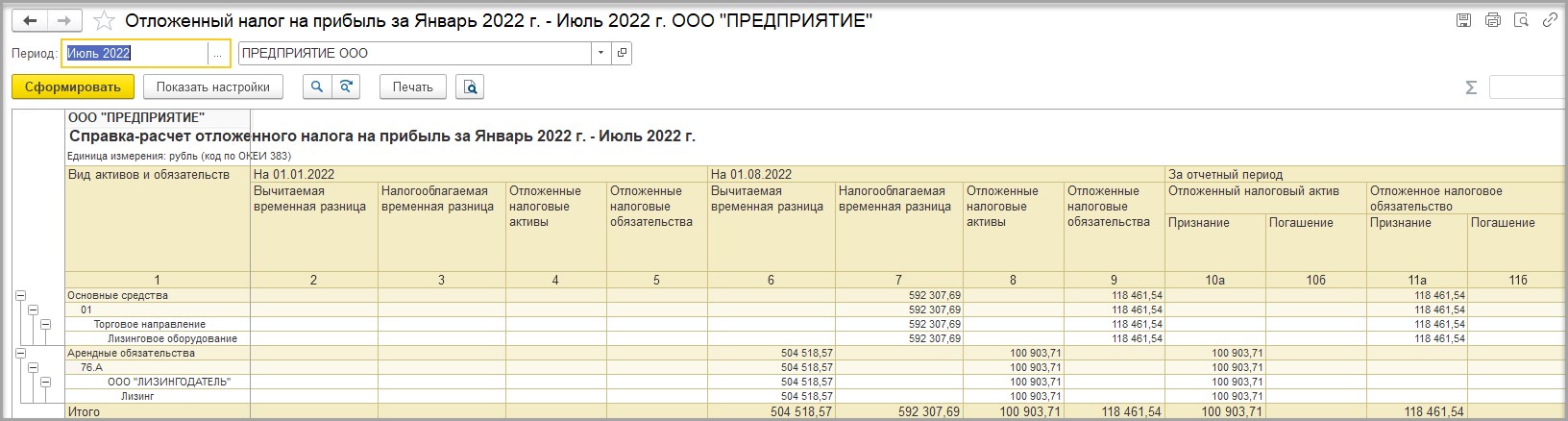

ИЮЛЬ 2022.

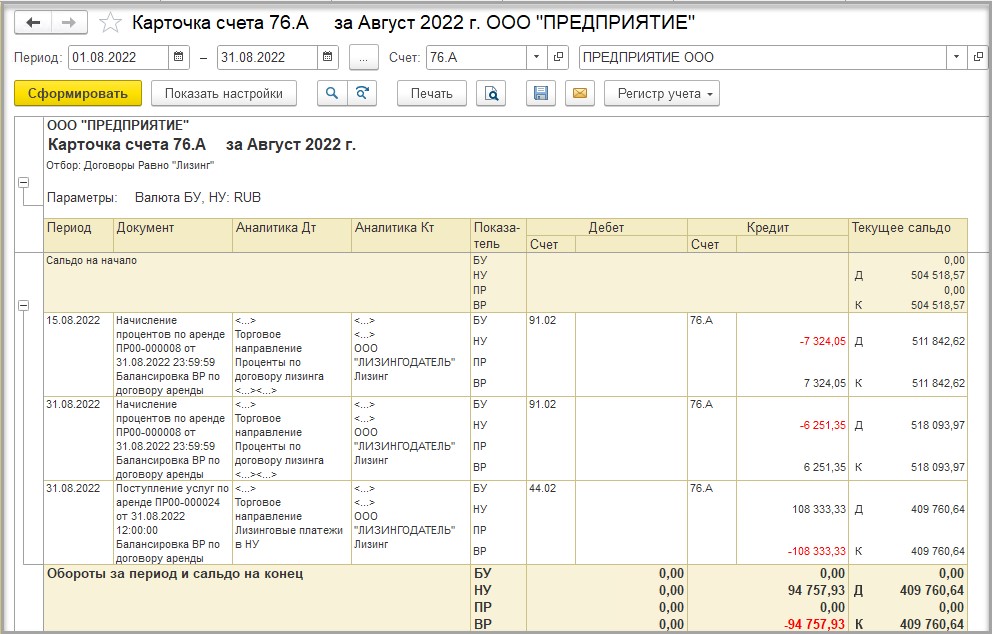

АВГУСТ 2022.

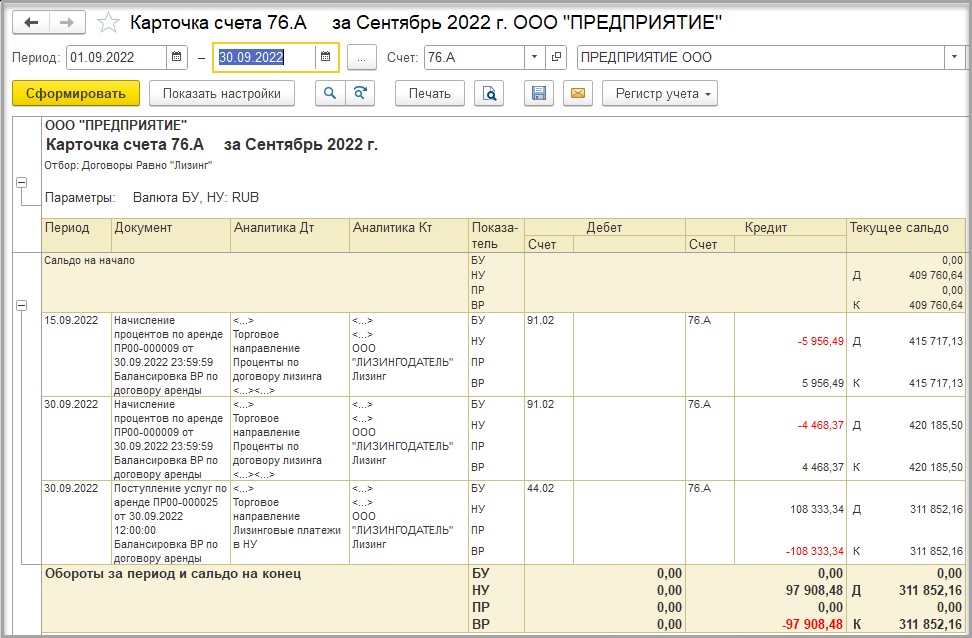

СЕНТЯБРЬ 2022.

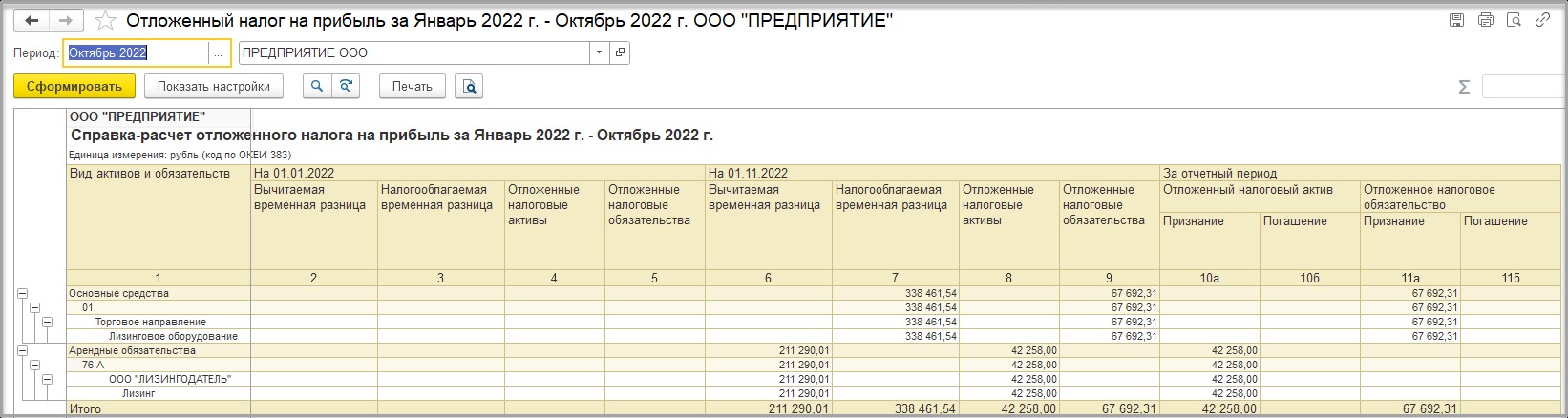

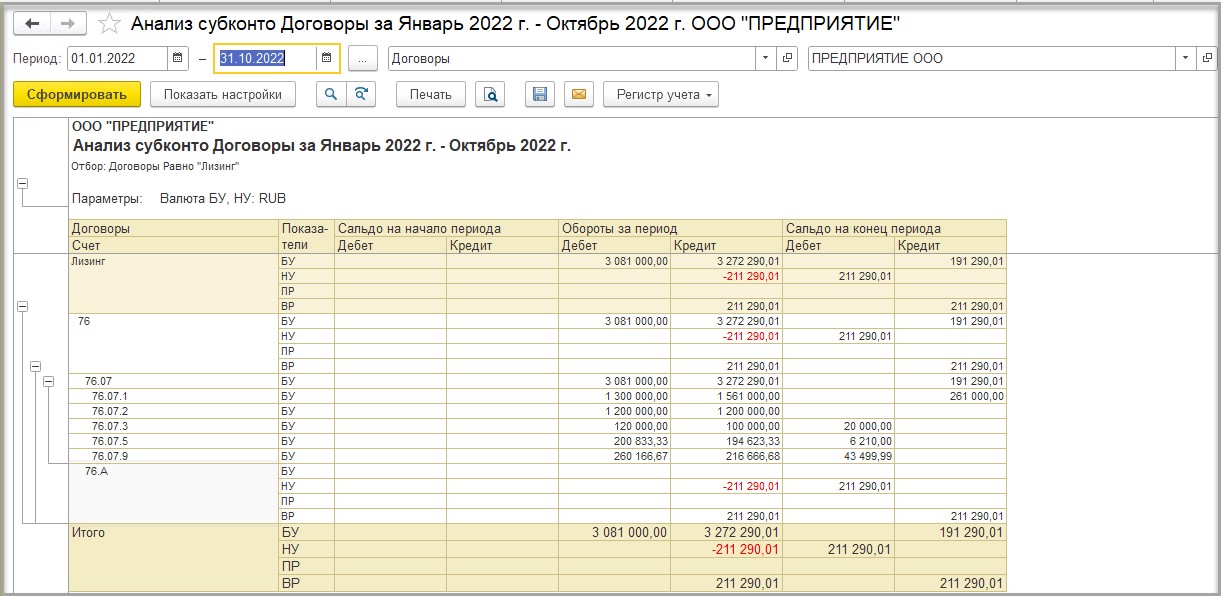

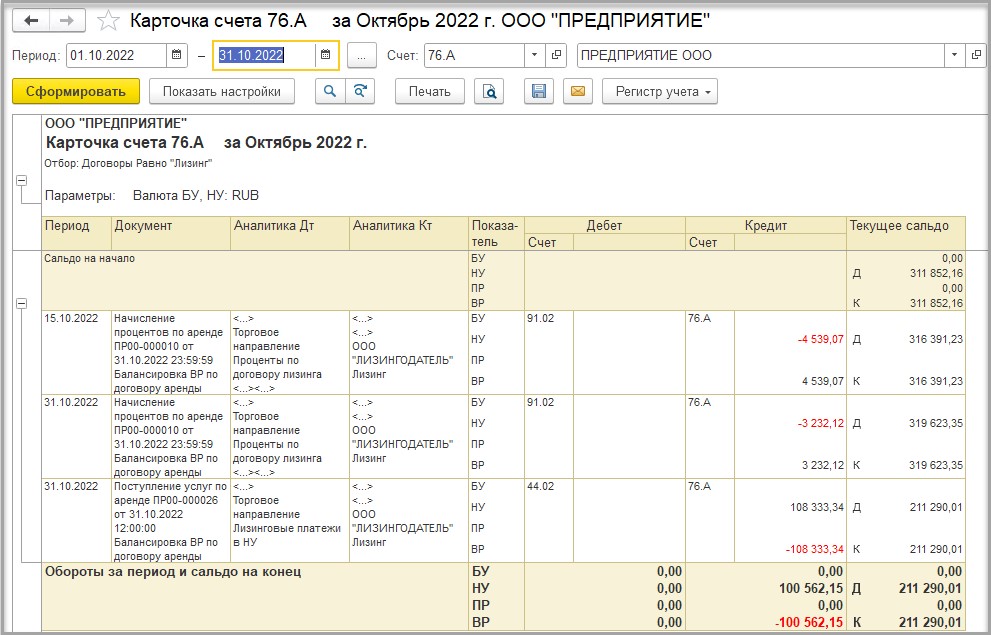

ОКТЯБРЬ 2022.

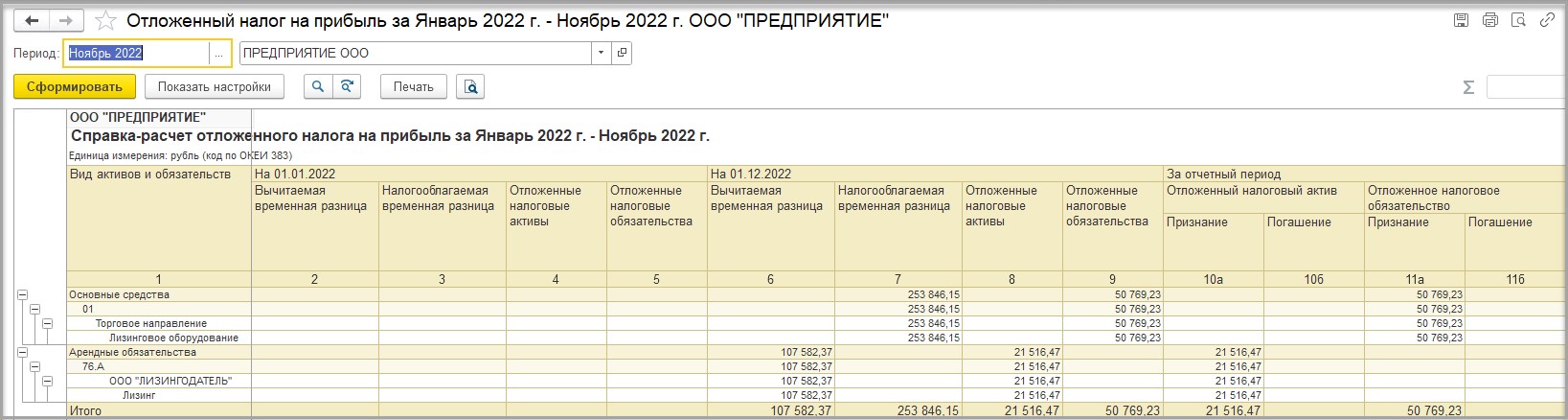

НОЯБРЬ 2022.

ДЕКАБРЬ 2022.

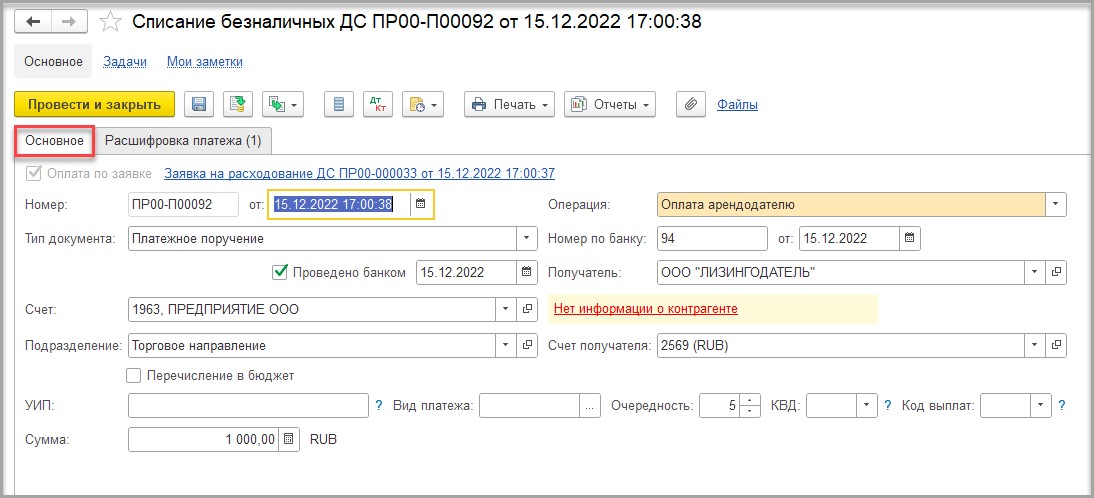

В декабре, помимо лизингового платежа, организация также должна уплатить выкупной платеж в сумме 1 000,00 рублей. Создаем документ «Списание безналичных ДС» на сумму выкупного платежа:

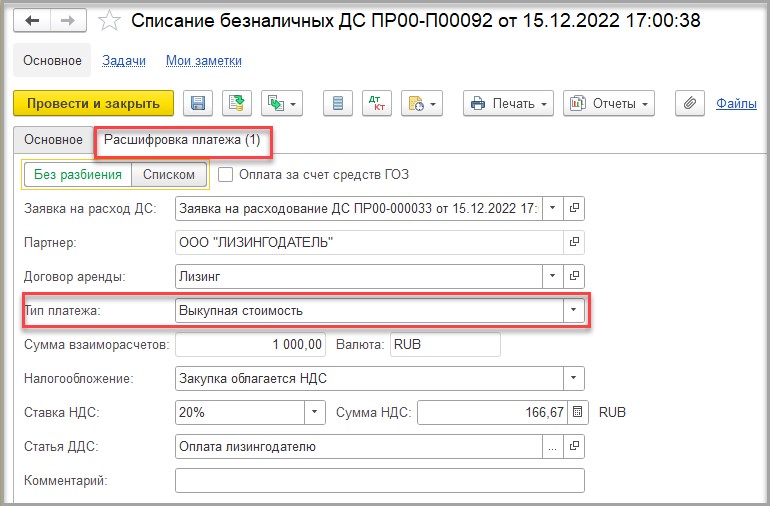

На вкладке «Расшифровка платежа» тип платежа указываем «Выкупная стоимость»:

В проводках регламентированного учета видим запись:

ДТ 76.07.4 – КТ 51 – уплата суммы выкупного платежа.

Далее, проводим документ «Отражение услуг по аренде» в обычном порядке.

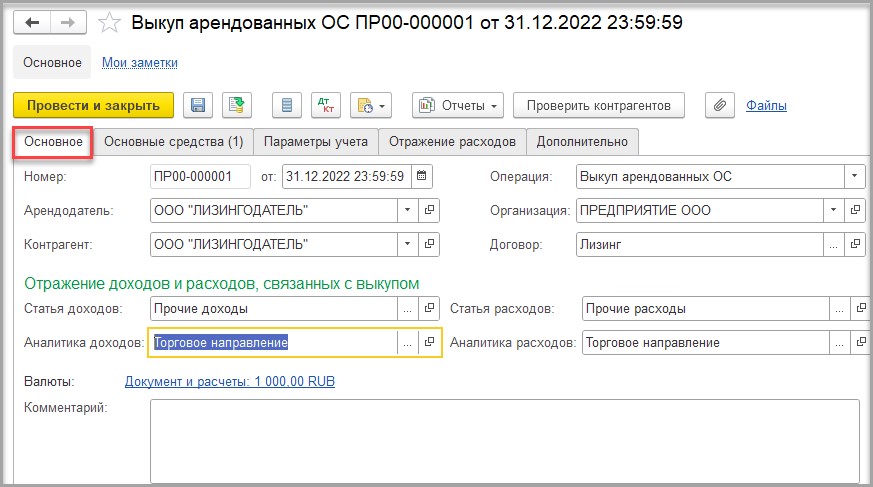

И, наконец, оформляем выкуп документом «Выкуп арендованных ОС»:

На вкладке «Основные средства» указываем наше ППА и сумму выкупного платежа. ГФУ выбираем "Собственные основные средства» для правильного отражения на счетах учета операции выкупа:

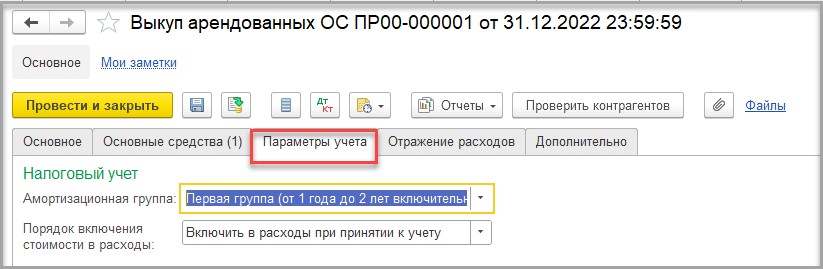

На вкладке «Параметры учета» укажем порядок включения стоимости в расходы в налоговом учете «Включить в расходы при принятии к учету», так стоимость выкупленного из лизинга имущества в НУ менее 100 000,00 рублей:

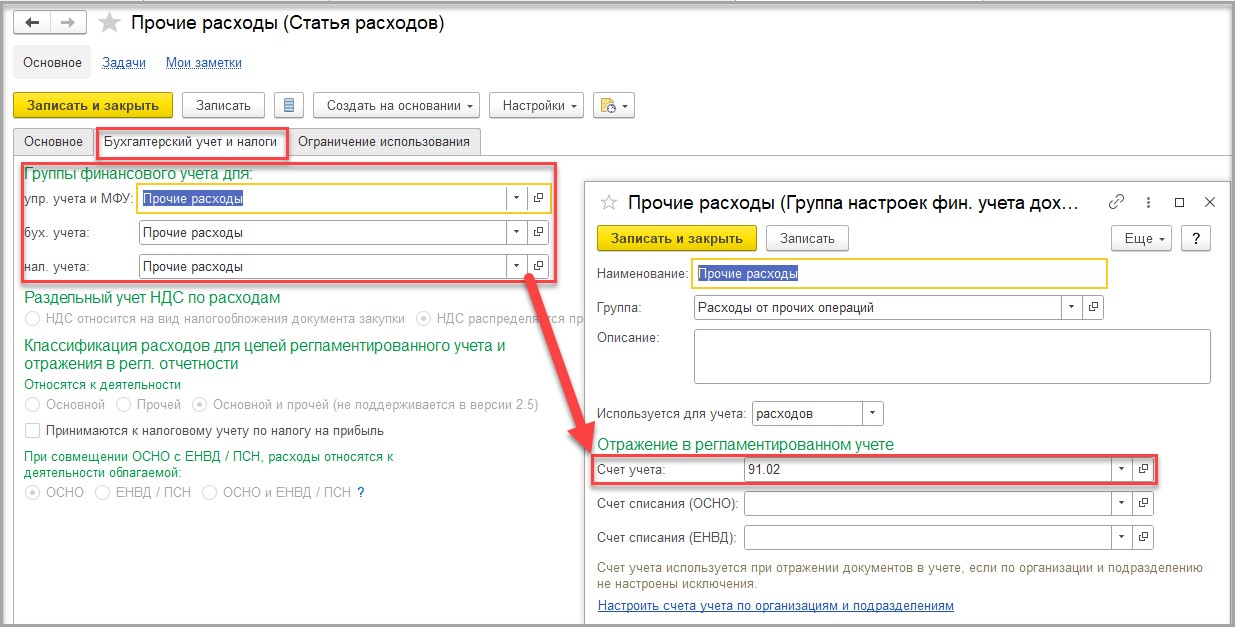

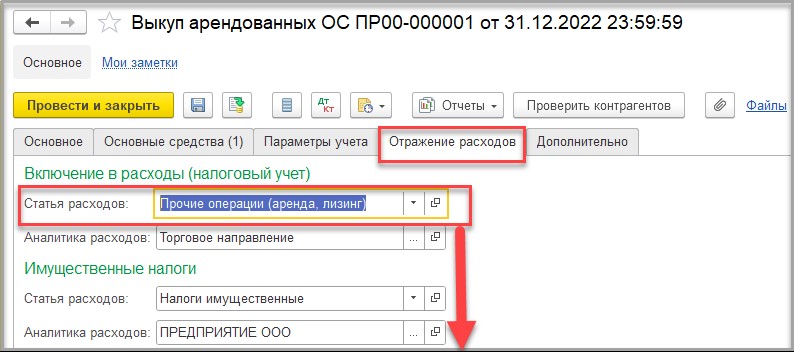

На вкладке «Отражение расходов» выбираем (или создаем) статью расходов, куда будет списана выкупная стоимость в налоговом учете:

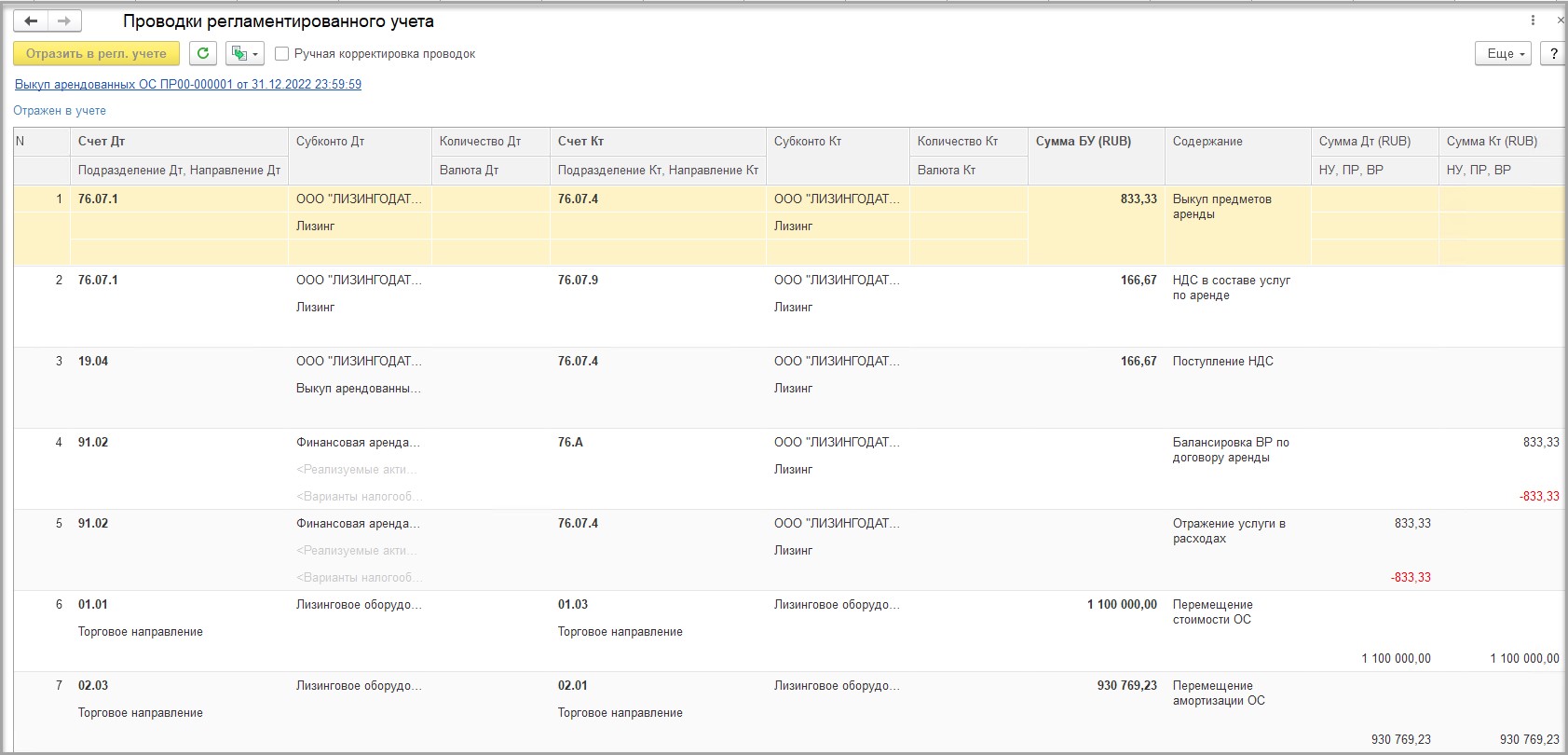

В проводках регламентированного учета мы видим записи:

ДТ 76.07.1 – КТ 76.07.4 – погашена задолженность по арендным обязательствам в части выкупного платежа;

ДТ 76.07.1 – КТ 76.07.9 – учтен НДС в сумме выкупного платежа;

ДТ 19.04 – КТ 76.07.4 – учтен НДС, предъявленный лизингодателем;

ДТ 91.02 НУ (-ВР) – КТ 76.07.4 – списана в расходы выкупная стоимость лизингового имущества в НУ;

ДТ 91.02 – КТ 76.А – балансировка временной разницы, образовавшейся при списании в расходы выкупной стоимости в НУ;

ДТ 01.01 – КТ 01.03 – перемещение первоначальной стоимости арендованного ОС в состав собственных ОС;

ДТ 02.03 – КТ 02.01 - перемещение начисленной амортизации арендованного ОС в состав амортизации собственных ОС.

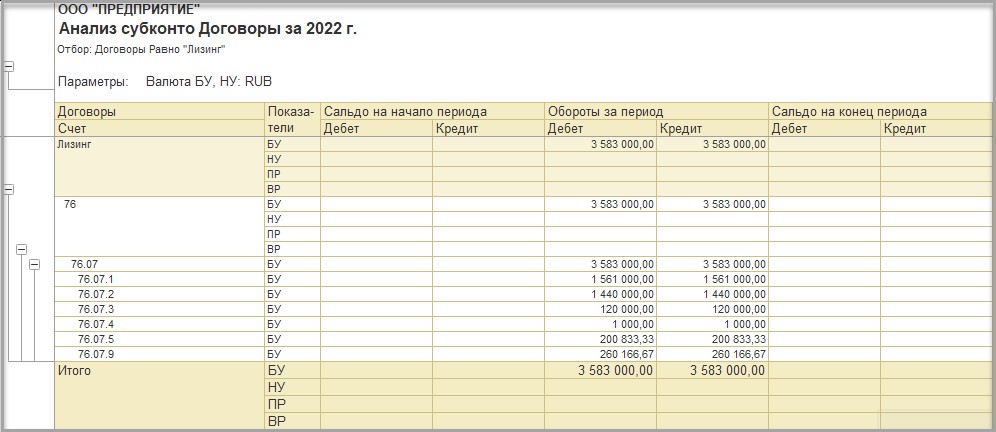

В отчете «Анализ субконто» «Договоры» на 31.12.2022 мы видим, что все расчеты по договору закрылись:

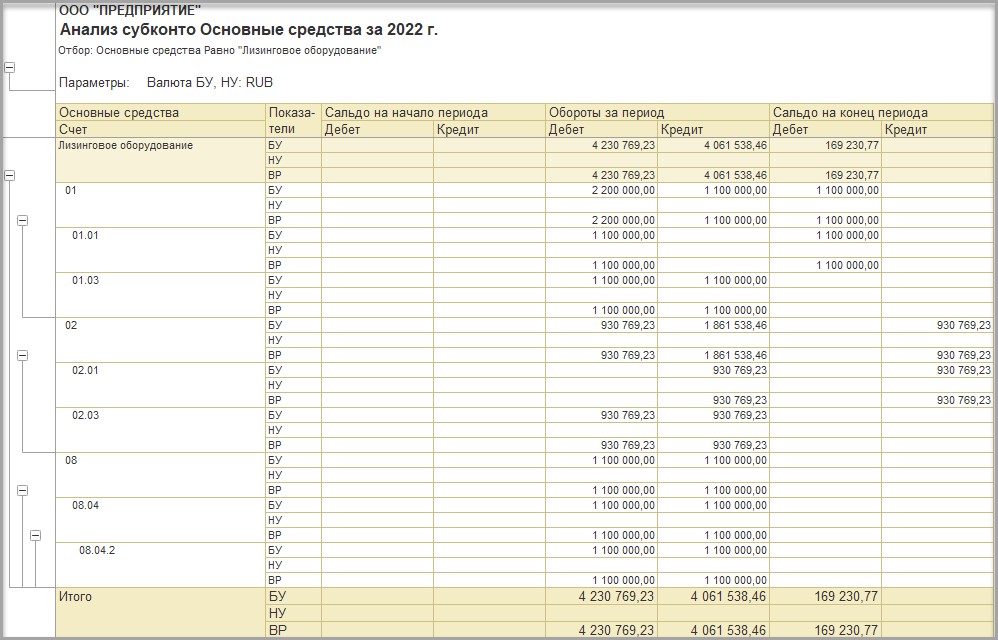

В отчете «Анализ субконто» «Основные средства» на 31.12.2022 мы видим, что ОС теперь числится в составе собственных ОС на счете 01.01, начисленная амортизация в БУ отражена на счете 02.01, а в НУ наше ОС не числится:

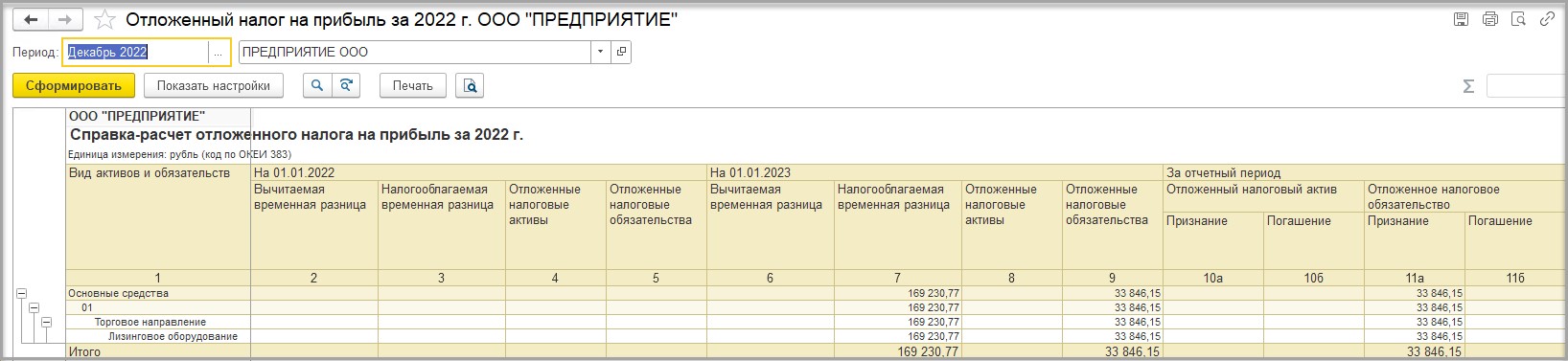

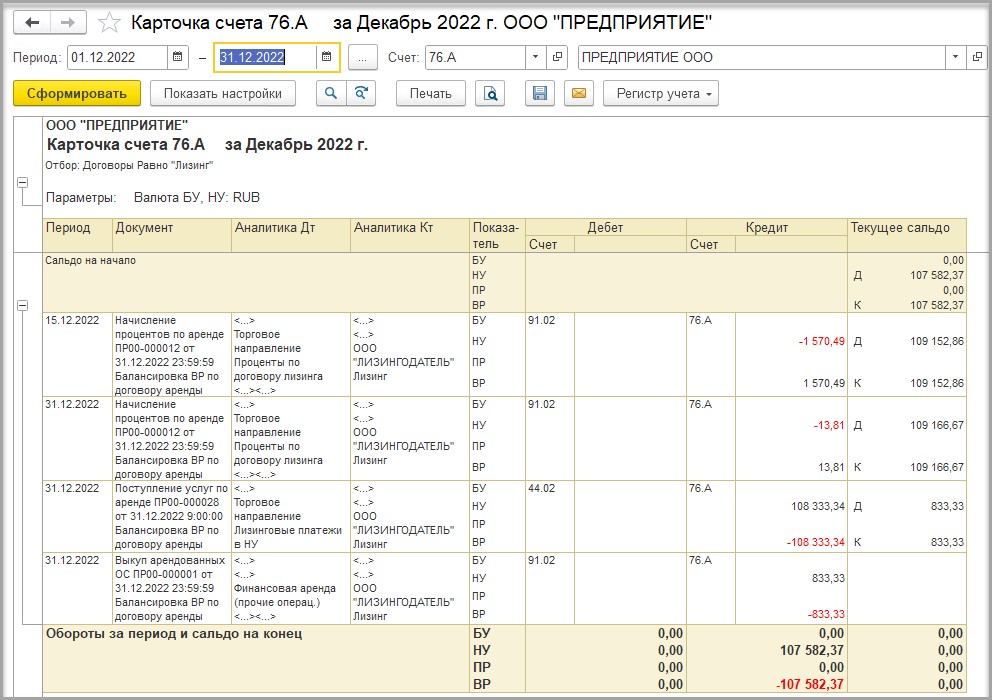

В карточке счета 76.А мы видим, что сальдо по данному счету на 31.12.2022 закрылось при проведении документа выкупа, поэтому в справке-расчете по отложенным налогам данный вид активов и обязательств не отражен:

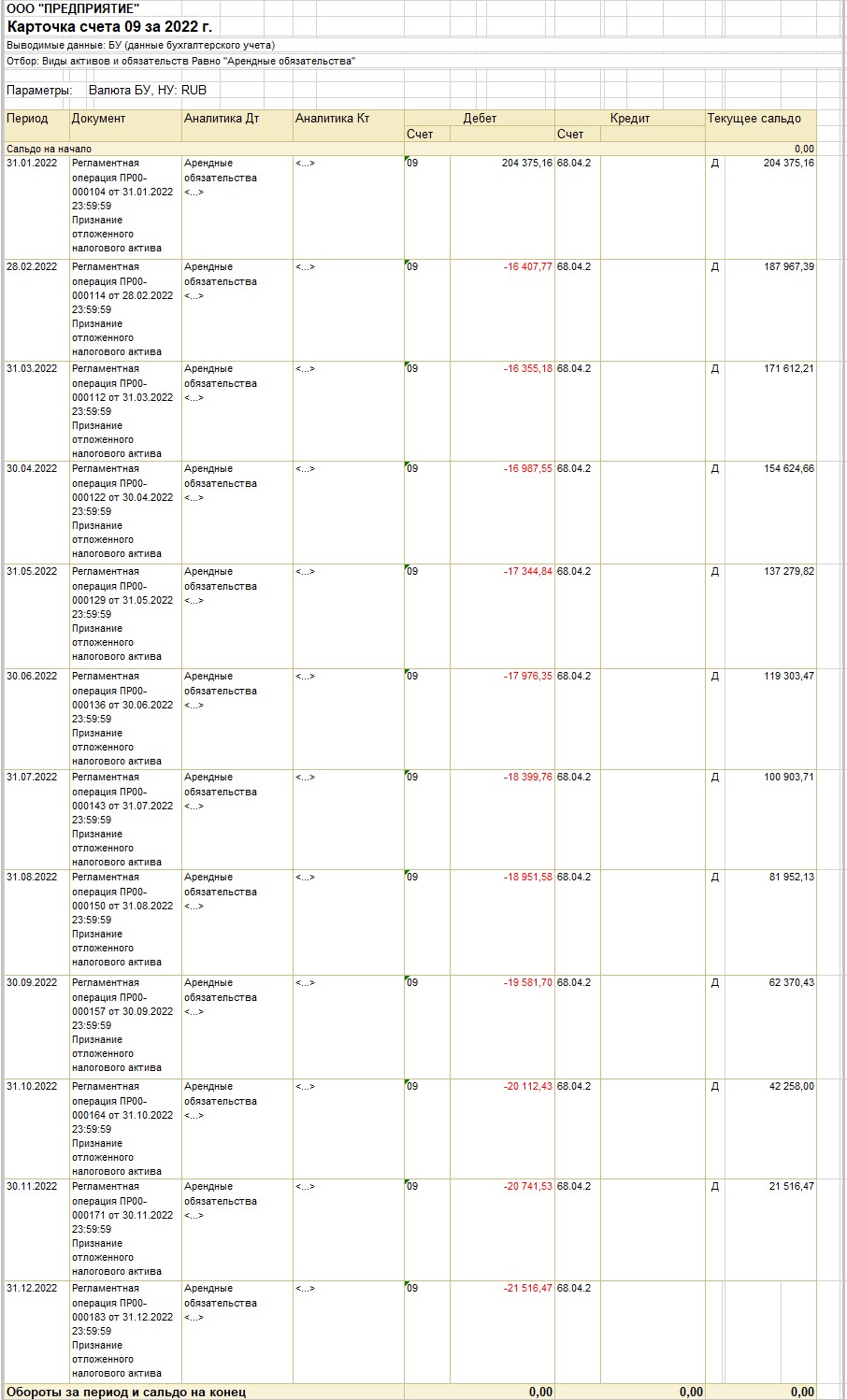

Если мы посмотрим карточку счета 09 за январь – декабрь, то увидим следующую картину:

каждый месяц сумма ОНА уменьшается на разницу между ОНА за текущий месяц и предыдущий, пока в декабре не станет равным нулю. Например, в феврале ОНА уменьшен на разницу между ОНА за январь в сумме 204 375,16 и ОНА за февраль в сумме 187 967,39 = 16 407,77.

Таким образом, мы рассмотрели отражение в учете операций по договору лизинга с дисконтированием в учете лизингополучателя в программе 1С: Комплексная автоматизация 2.5. Хотелось бы отметить, что корректность отражения данных операций зависит не только от правильности внесения всех данных по договору лизинга (аренды), но и правильности настройки групп финансового учета (ГФУ) для корректного отражения на счетах всех операций.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Скажите, а как отражать учет аренды/лизинга, если ранее использовали счет 01К. Перешли в 1С ERP 2,5, и все, счет 01к завис по всем движениям.

Фирма на ОСНО.

Спасибо.

Комплексная автоматизация 2 (2.5.12.195)