Передача прослеживаемых товаров в составе выполненных работ в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 16.03.2026 10:00

- Просмотров: 11818

Как известно, с 2021 года на территории РФ была внедрена система прослеживаемости импортных товаров. В случае, если вы недавно столкнулись с учетом таких товаров, рекомендуем ознакомиться с материалами нашего сайта. Мы размещали много полезной обновленной информации на эту тему. А если вы уже имели опыт работы с прослеживаемыми товарами, наверняка, вы знаете о графе в счет-фактуре (УПД), книге продаж и покупок, в которой с 2023 года отражается стоимость прослеживаемого товара. При этом, сведения о стоимости прослеживаемых товаров должны указываться не только при реализации таких товаров (в том числе в составе комплектов (наборов), но и при передаче таких товаров в составе выполненных работ. В этом материале расскажем как работает этот функционал в 1С: Бухгалтерии предприятия ред. 3.0.

Обращаем ваше внимание, что ФНС представила в своем Письме от 26.12.2025 № СД-4-3/11730@ новую форму счета-фактуры, книги продаж и покупок, в которых теперь нужно указывать стоимость прослеживаемых товаров не в целых рублях, а в рублях и копейках. Несмотря на то, что закон вступит в силу только с 01.04.2026г (Постановление Правительства №26 от 23.01.2026), ФНС рекомендовала налогоплательщикам применять обновленные формы счета-фактуры, книги продаж и покупок с января 2026г.

В программе 1С: Бухгалтерия предприятия ред. 3.0 указанные документы уже изменены и соответствуют рекомендованным формам.

Далее на практическом примере мы рассмотрим порядок действий при передаче прослеживаемых товаров в составе выполненных работ в программе 1С.

Алгоритм действий при передаче прослеживаемых товаров в составе выполненных работ в 1С: Бухгалтерии предприятия ред. 3.0

Условия примера: ООО «Наша компания» - фирма, которая занимается продажей техники, включая мониторы (а они входят в перечень товаров, подлежащих обязательной прослеживаемости). Кроме продажи указанных товаров компания осуществляет монтаж, например, системы видеонаблюдения. Фирма заключила договор на проведение работ по установке мониторов и камер видеонаблюдения. То есть как раз такой случай, когда товары, подлежащие прослеживаемости, передаются в составе выполненных работ.

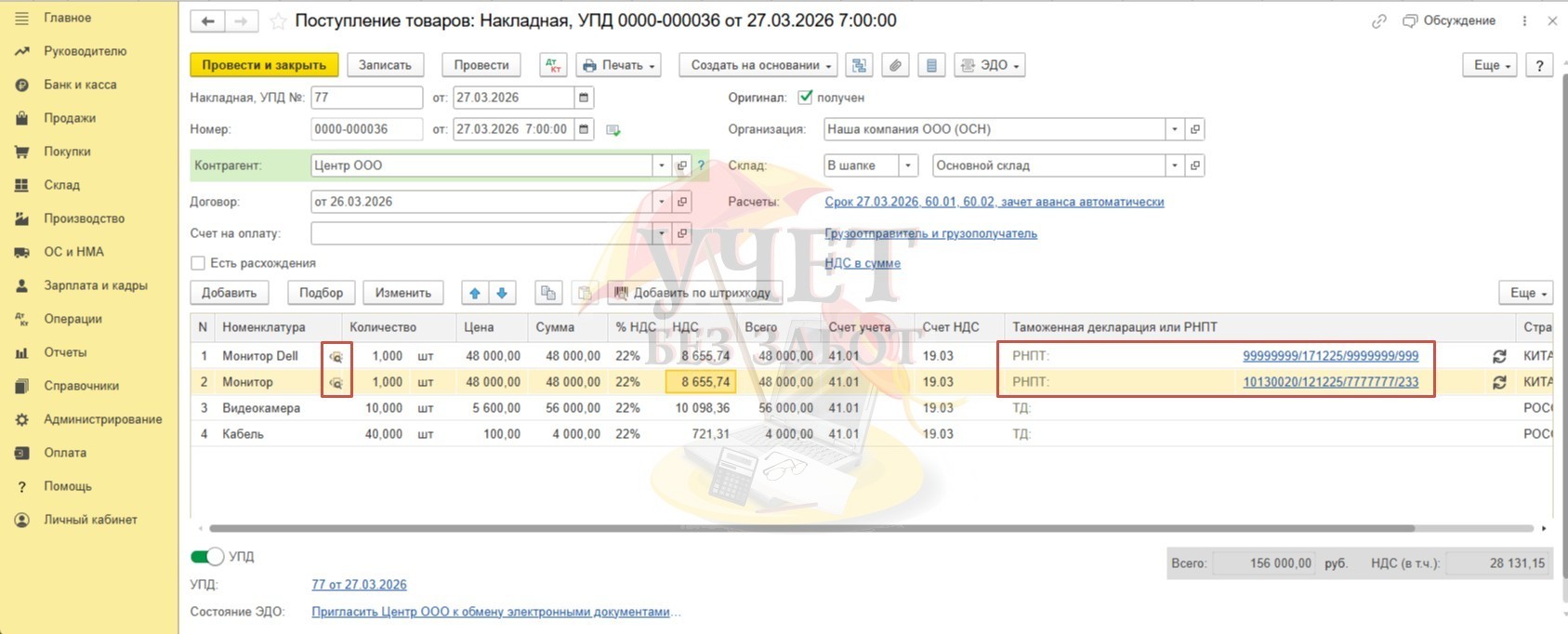

Шаг 1 – Поступление прослеживаемого товара

Отразим сначала поступление прослеживаемых товаров в разделе меню «Покупки» - «Поступление (акты, накладные, УПД)». Подробная статья о поступлении прослеживаемых товаров от разных контрагентов доступна по ссылке.

Заполняем документ:

Напоминаем для того, чтобы значок прослеживаемого товара  появился в документе поступления, необходимо в карточке номенклатуры товара в строке «Страна происхождения» выбрать соответствующую страну, ниже установить флаг «Прослеживаемый товар», а в строке «ТН ВЭД» обязательно указать код.

появился в документе поступления, необходимо в карточке номенклатуры товара в строке «Страна происхождения» выбрать соответствующую страну, ниже установить флаг «Прослеживаемый товар», а в строке «ТН ВЭД» обязательно указать код.

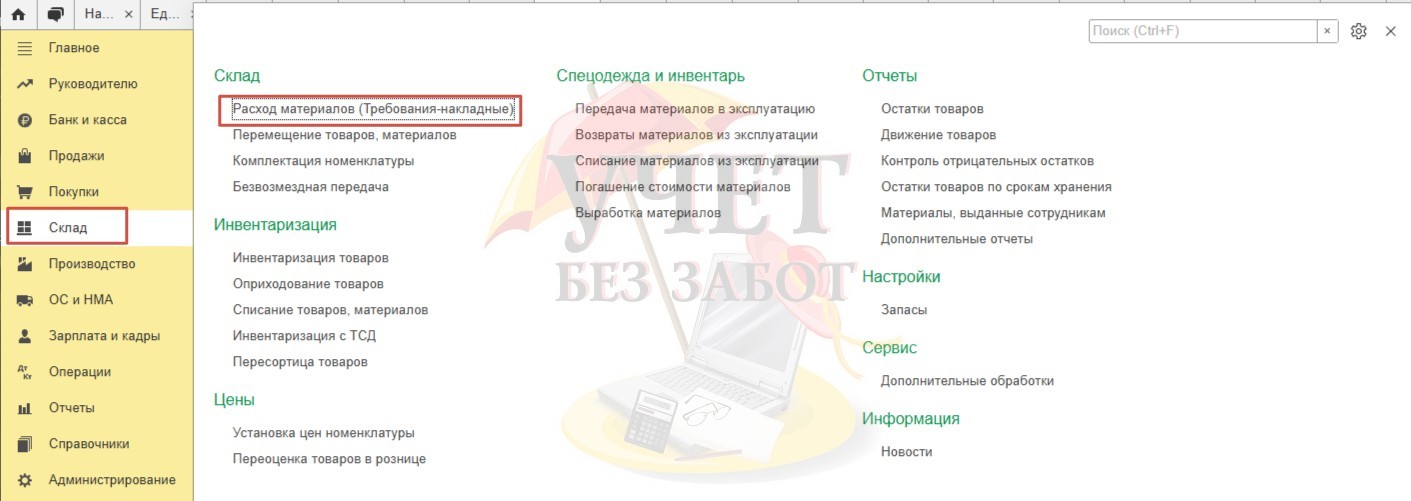

Шаг 2 - Передача прослеживаемого товара в монтаж

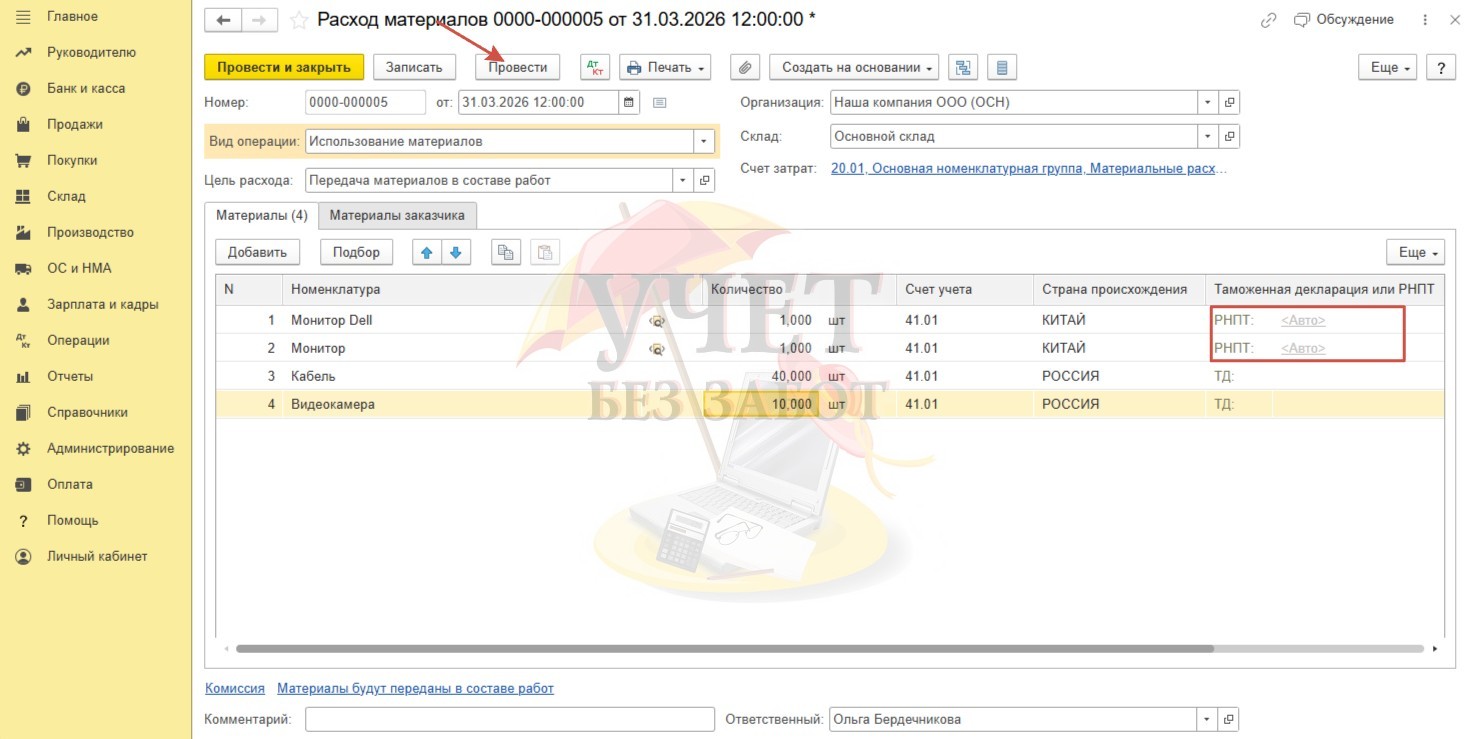

Для того, чтобы прослеживаемые товары были отражены в составе выполненных работ, необходимо перейти в раздел меню «Склад», выбрать пункт «Расход материалов (Требования-накладные)» и создать новый документ.

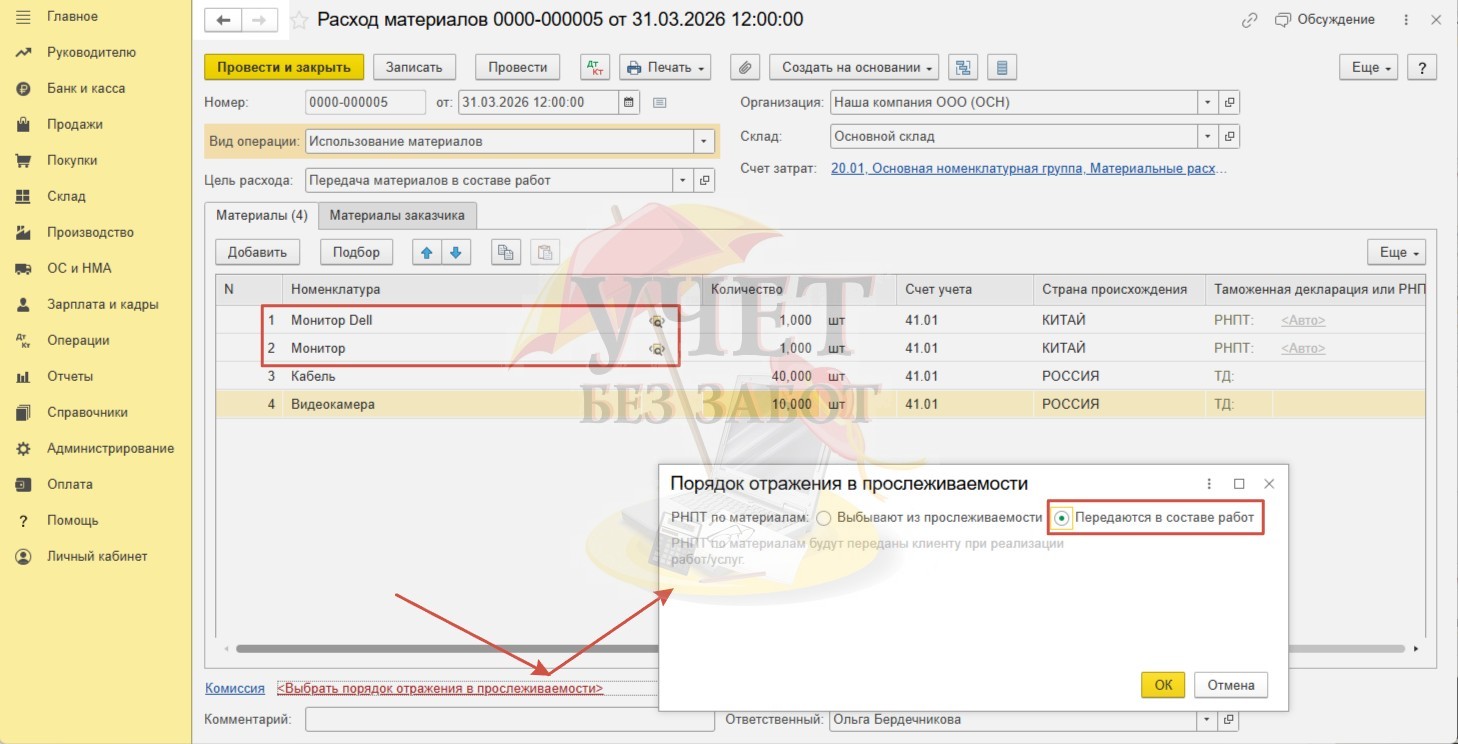

Обратите внимание, после того как мы добавили прослеживаемый товар, внизу документа появилась ссылка «Выбрать порядок отражения в прослеживаемости». Проваливаемся в эту ссылку и выберем «Передаются в составе работ».

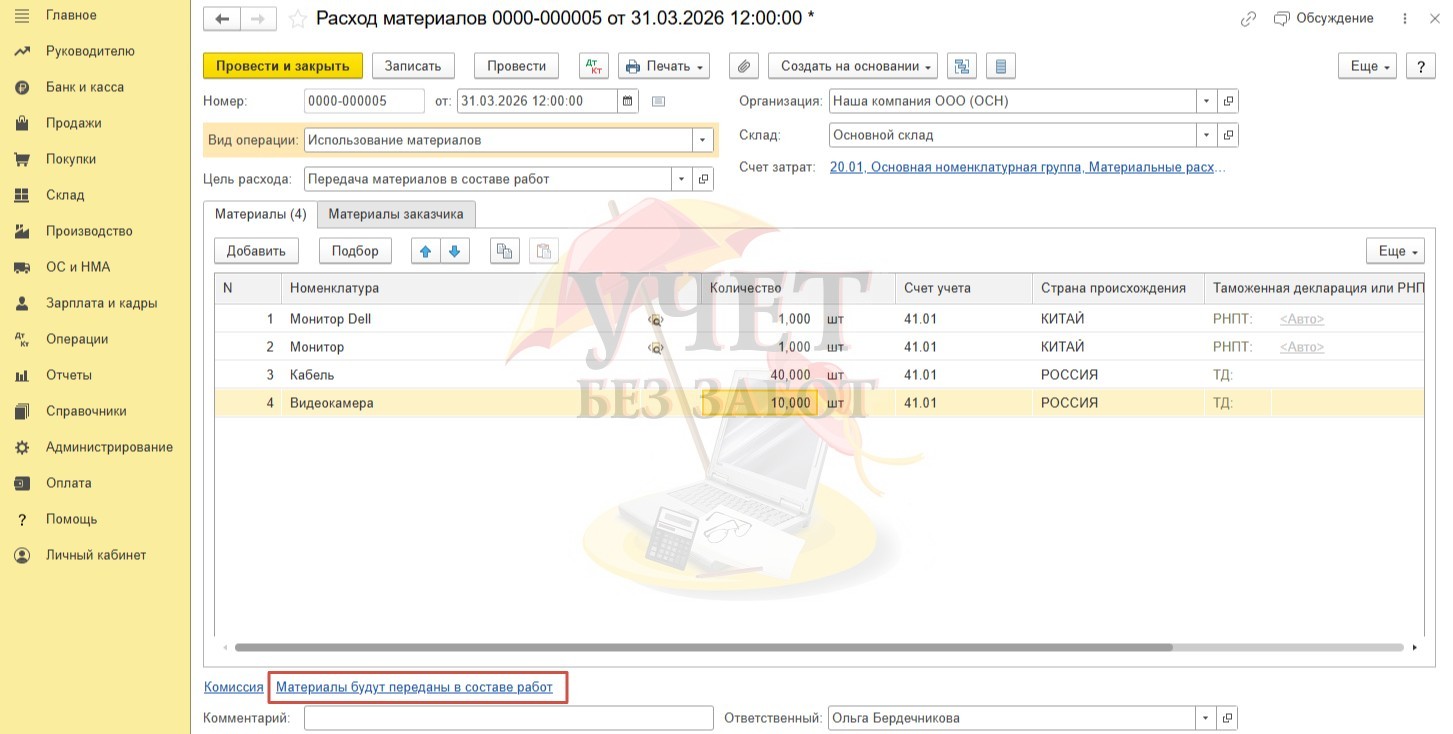

Программа зафиксировала наш выбор такой надписью.

Программа в атоматическом режиме заполнила РНПТ в соответствии с хронологией поступления товаров. При необходимости РНПТ можно выбрать вручную, перейдя по ссылке «Авто» в колонке «Таможенная декларация или РНПТ». Проведем документ.

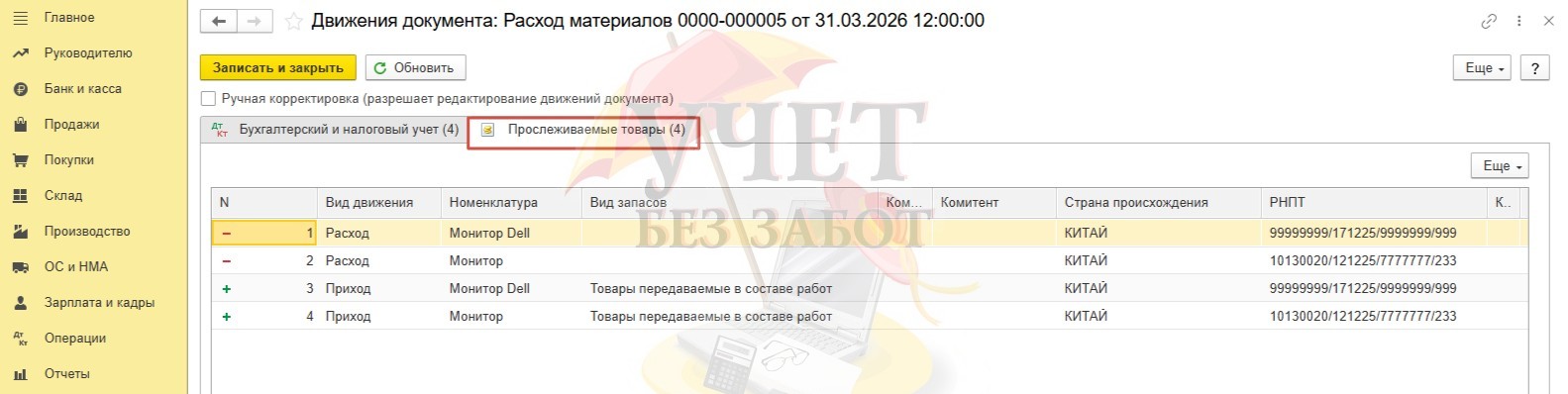

Давайте зайдем в проводки документа, и здесь нас будет интересовать регистр «Прослеживаемые товары». Хотим вам продемонстрировать, как выглядят регистры накопления при проведении такого документа.

То есть сначала программа фиксирует расход двух мониторов со склада. Но поскольку мы сейчас передали только в производство, а не покупателю, мониторы с данными РНПТ остались еще у нас, мы видим приход в количестве двух штук. Все верно.

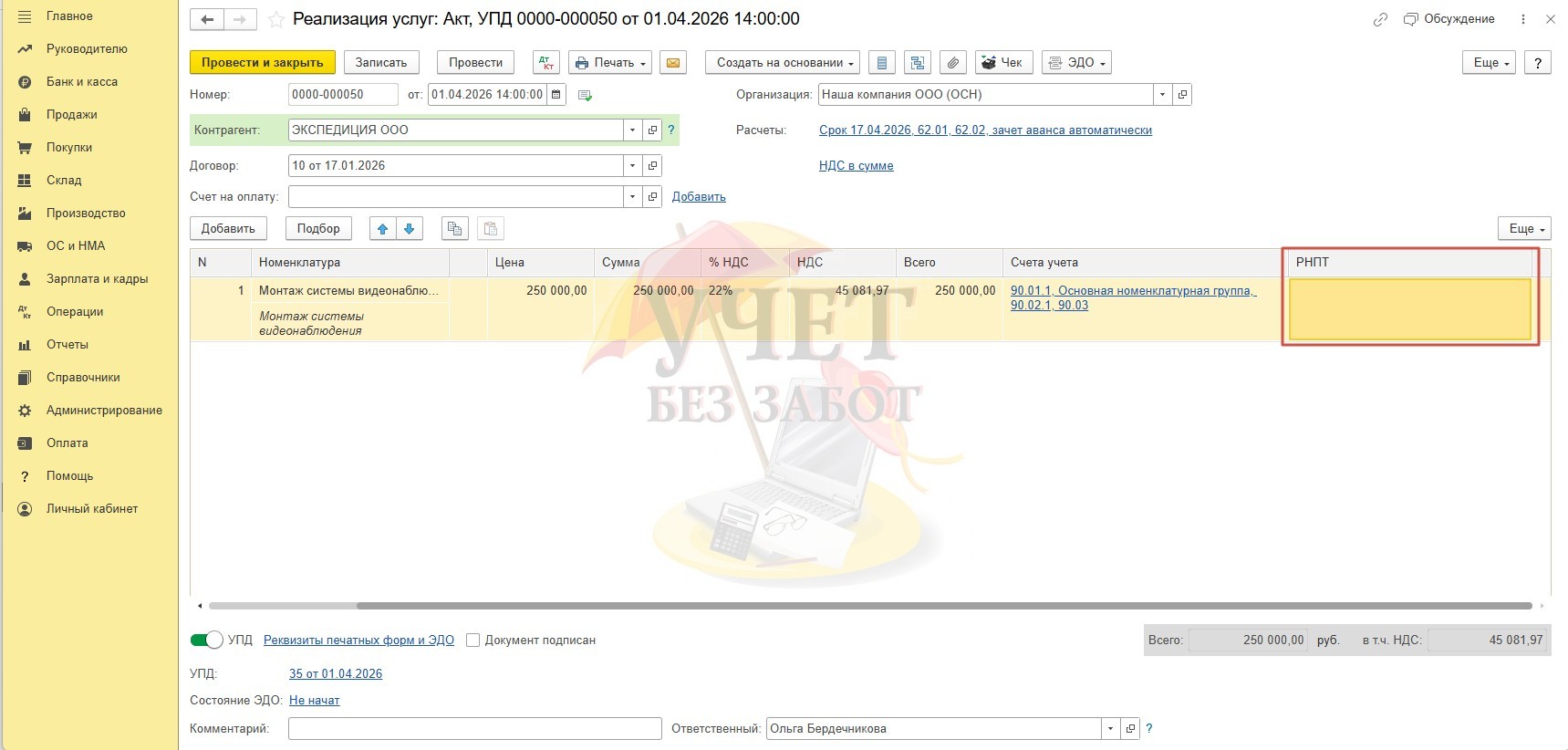

Шаг 3 – Реализация выполненных работ

Теперь давайте выставим акт выполненных работ нашему покупателю. Для этого в разделе меню «Продажи» выберем «Реализация (акты, накладные, УПД).

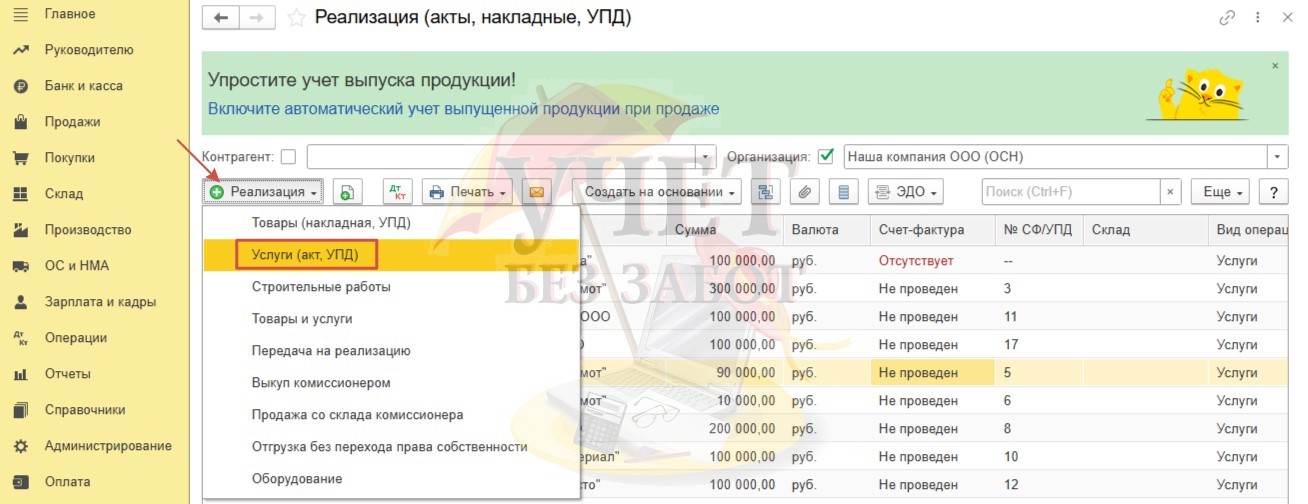

И создадим новый документ «Услуги (акт, УПД).

Заполним все необходимые поля документа, уделим особое внимание колонке «РНПТ». Зайдем в данное поле.

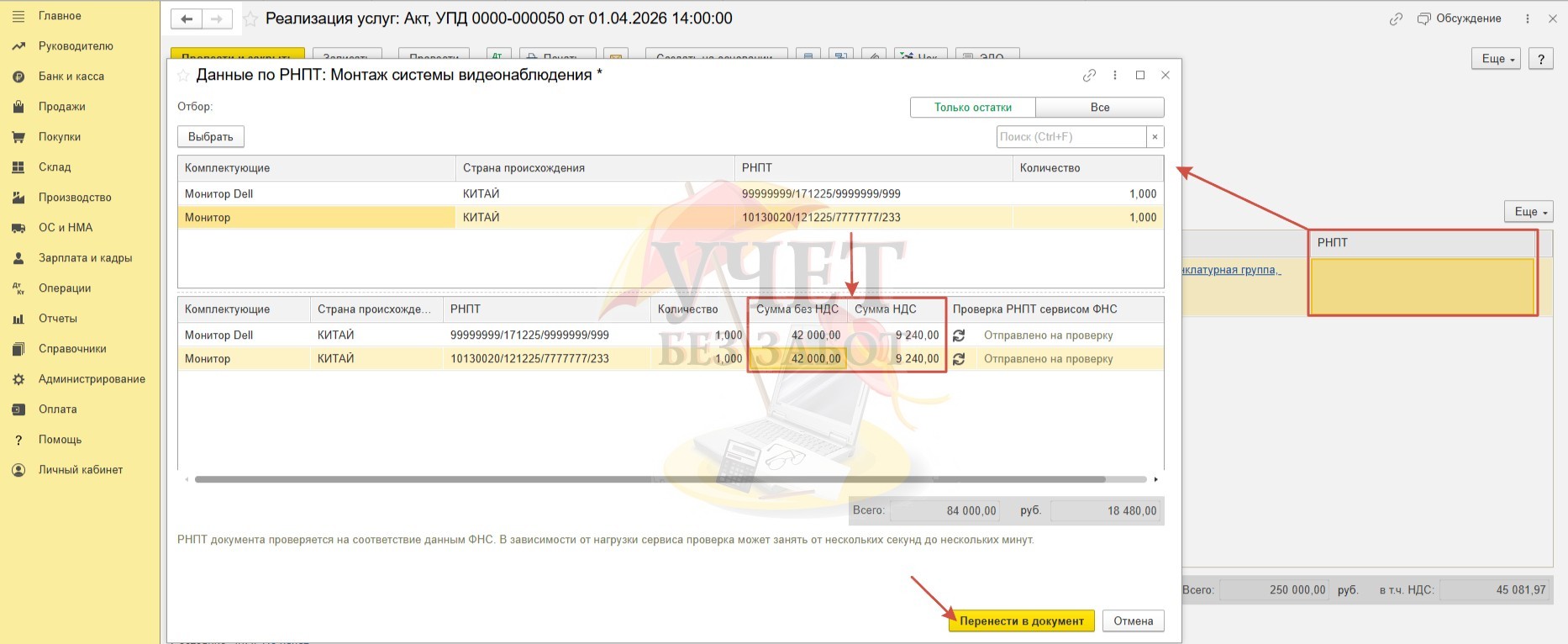

Выберем нужные РНПТ. После того как РНПТ будут перенесены в нижнюю часть таблицы, необходимо проставить сумму без НДС для каждого товара, заполнив данные в одноименной колонке. Сумма НДС заполнится автоматически. После этого нажмем «Перенести в документ».

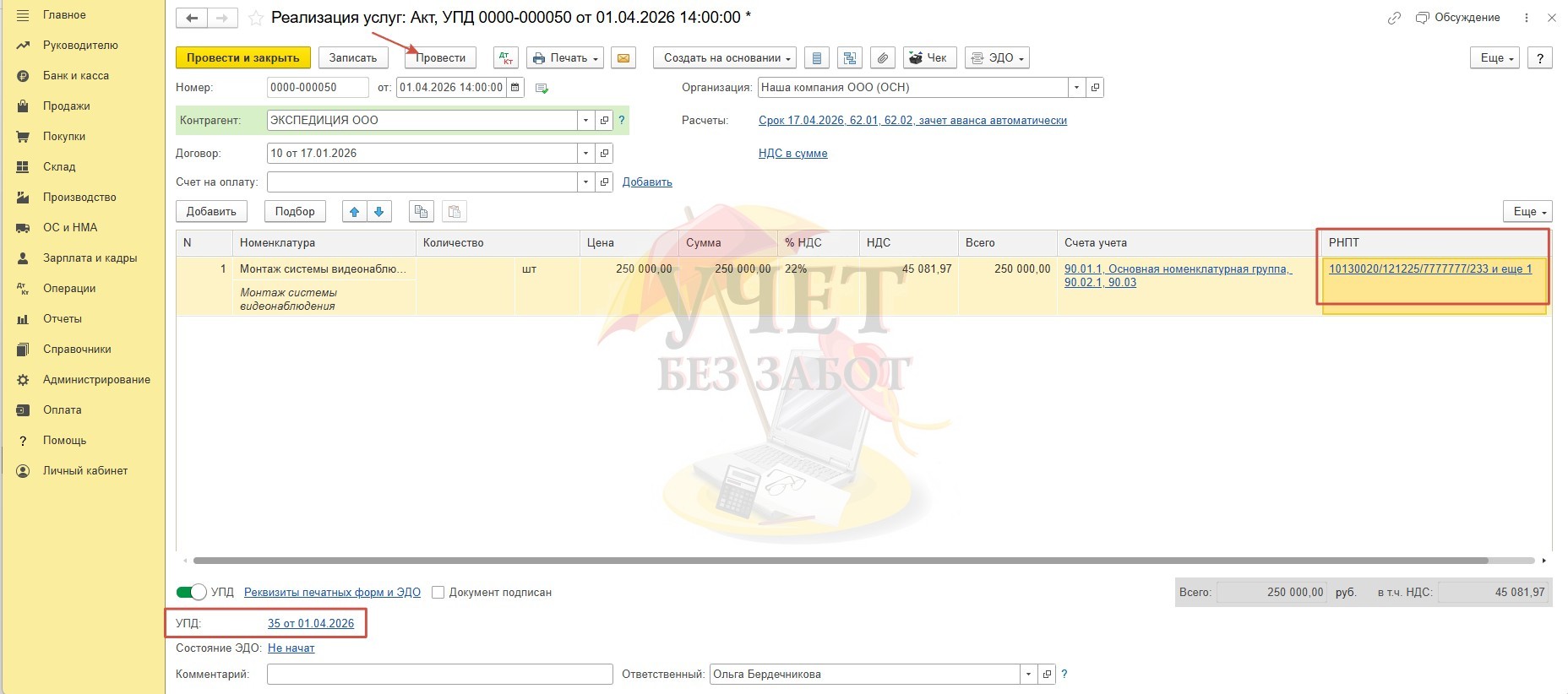

Таким образом, РНПТ «перебрались» из регистров накопления в наш документ реализации. Активируем клавишу «УПД» и проведем документ.

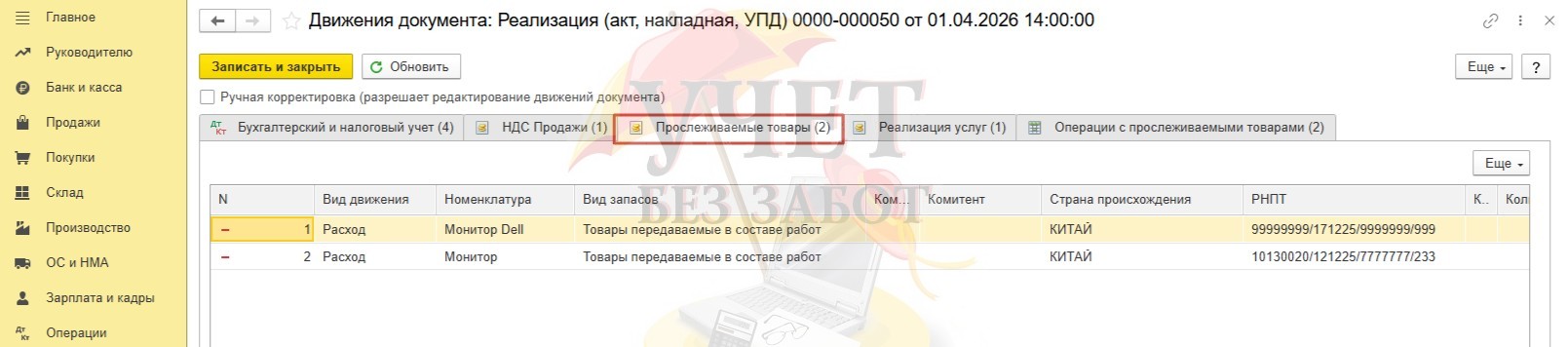

Теперь давайте в проводках документа проконтролируем, списала ли программа РНПТ по проданным товарам во вкладке «Прослеживаемые товары». Да, все отлично.

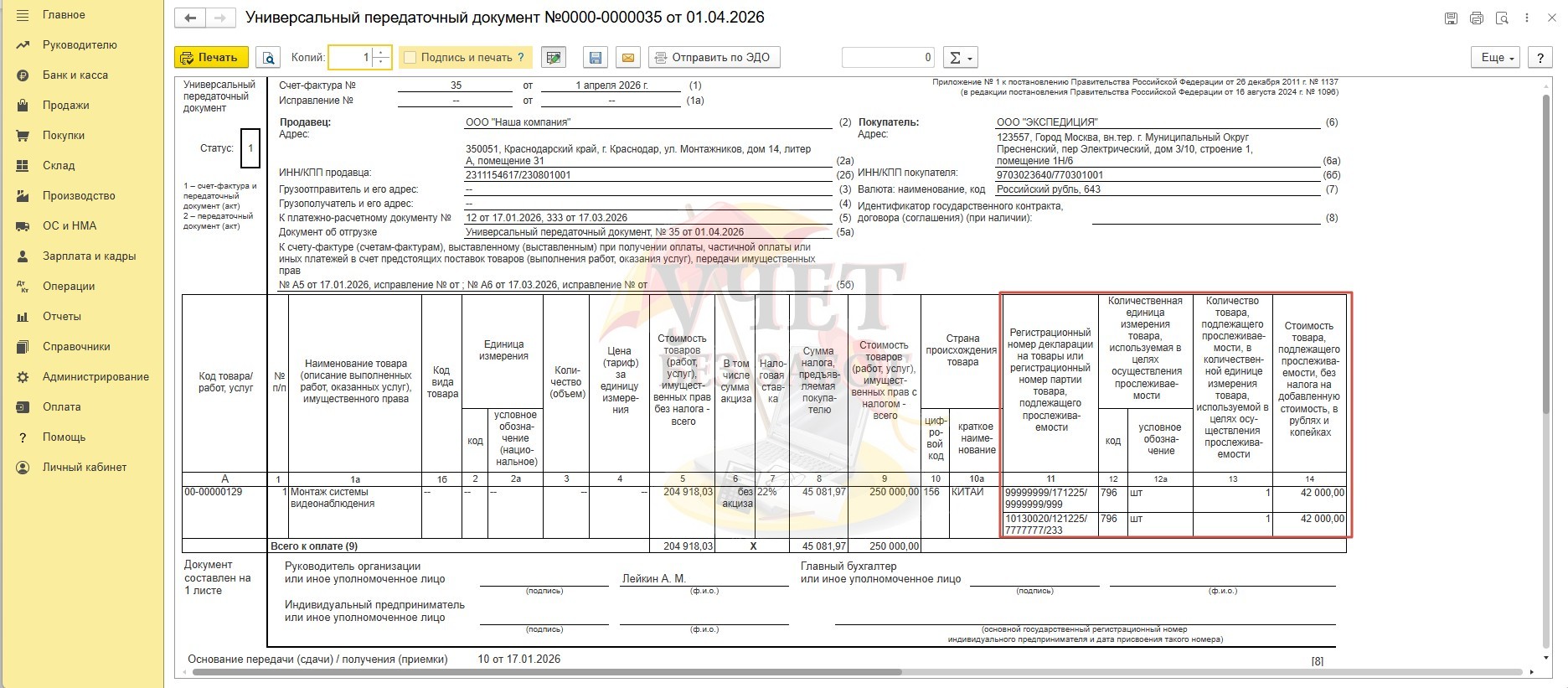

Данные о прослеживаемости отражаются в счете-фактуре в графах 11-14. При этом, обратите внимание на последнюю колонку, в которой указывается стоимость прослеживаемого товара. После изменений, о которых мы упомянули ранее, стоимость теперь указывается не в целых рублях, а в рублях и копейках.

Шаг 4 - Отчетность по прослеживаемым товарам

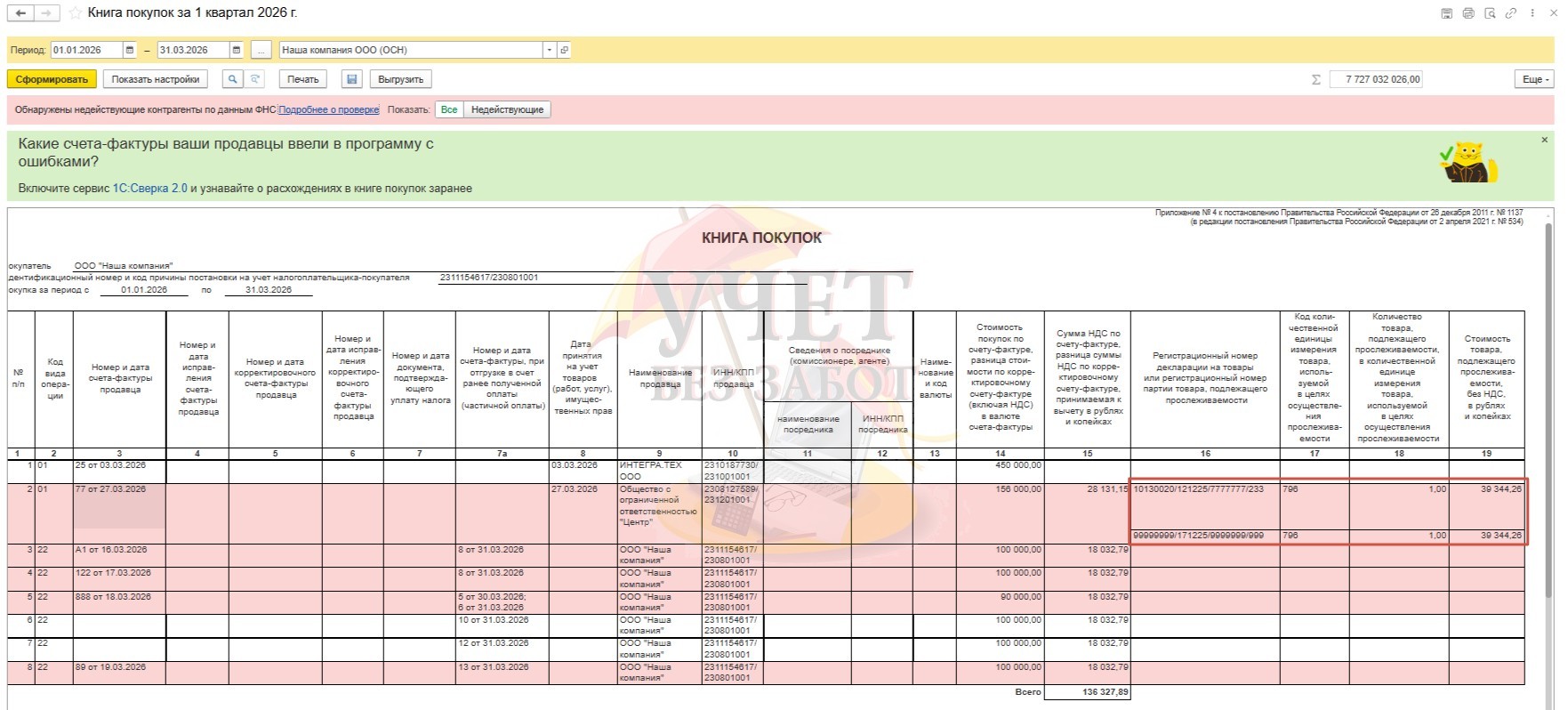

В рассмотренном примере компания-поставщик и компания-продавец являются плательщиками НДС, поэтому в нашем случае нам необходимо представить Декларацию по НДС, в которой будут отражены данные о совершенных операциях с прослеживаемыми товарами. Для проверки заполнения отчетов сформируем книгу покупок и книгу продаж в разделе меню «Отчеты».

Реквизиты приобретенных прослеживаемых товаров отражены в книге покупок в графах 16-19. При этом в колонке 19 стоимость прослеживаемого товара по новым правилам указывается в рублях и копейках.

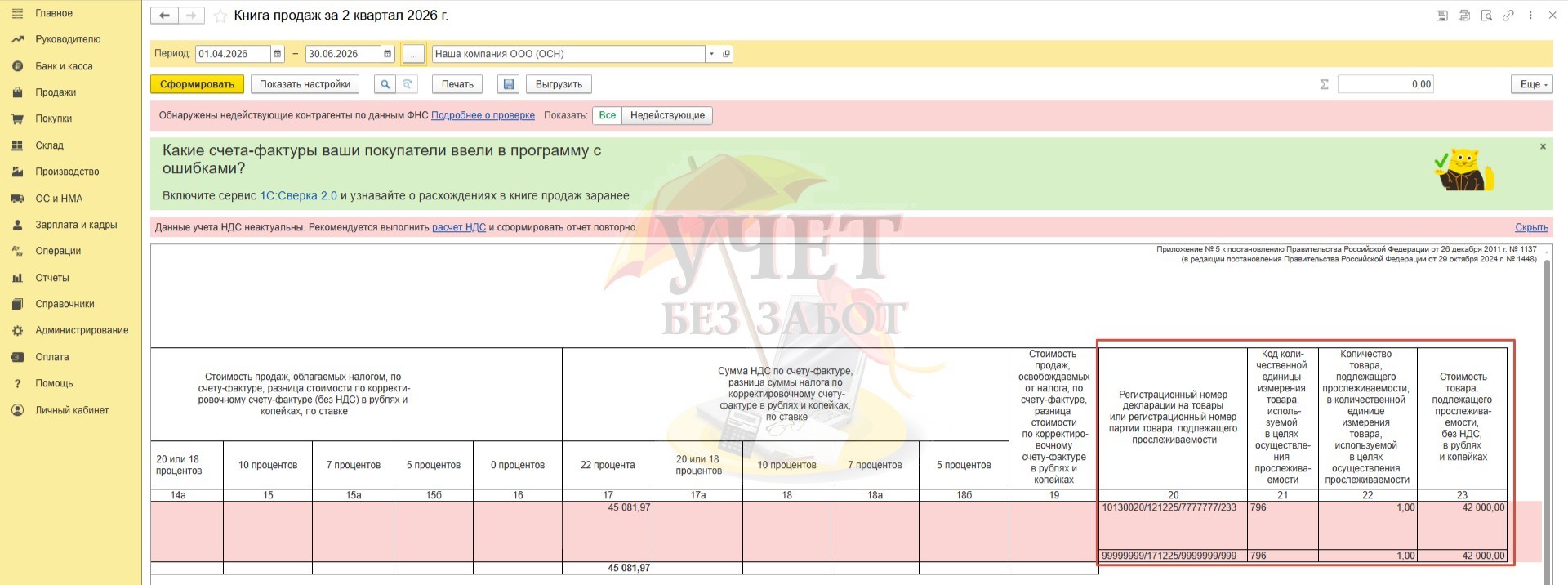

Реквизиты реализованных прослеживаемых товаров отражены в книге продаж в графах 20-23. При этом колонка 23 изменила свое наименование – теперь стоимость прослеживаемого товара указывается в рублях и копейках.

Надеемся, что статья для вас оказалась полезной.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Получается, что в УПД на реализацию услуг стоимость прослеживаемост ь товаров без ндс указывается закупочная стоимость этих прослеживаемых товаров? и все равно номенклатура в упд на реализацию не видна, что это за прослеживаемый товар... или это по рнтп можно проследить..

1) Как такую УПД передать по ЭДО, если допустим в том же СБИС не реализована 14 графа и сам товар нужно нужно как-то привязать к услуге?

2) Если я покупатель этой услуги, как я должна оприходовать прослеживаемый товар и услугу?