Техническое обслуживание служебного автомобиля в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 06.12.2023 08:03

- Просмотров: 26657

Современные фирмы, имеющие служебный автотранспорт, регулярно сталкиваются с необходимостью осуществлять его плановое техническое обслуживание, производить замену запасных частей, выполнять непредвиденный ремонт. При этом автомобиль может принадлежать фирме и являться основным средством, либо же может быть взят в аренду (у физического лица, сотрудника, сторонней организации). Для корректного ведения бухгалтерского и налогового учета по таким хозяйственным операциям важно выяснить следующий момент: производился ли ремонт своими силами, или компания пользовалась услугами автосервиса. В зависимости от этого и документы в 1С: Бухгалтерии предприятия будут разные. В этой публикации их и рассмотрим, а также затронем вечную тему споров – как ввести заказ-наряд от автосервиса, в котором перечислены не только услуги, но и запчасти, которые были использованы/заменены во время работы.

Для того чтобы обосновать необходимость ремонта, сначала необходимо составить дефектную ведомость, акт осмотра транспортного средства, либо любой другой документ, который будет содержать следующие данные: наименование транспортного средства, обнаруженные неисправности и предлагаемые меры по их устранению, возможно указание конкретного перечня запасных частей, ФИО ответственных лиц, номер, дата.

Перейдем к различным ситуациям, связанным с техническим обслуживанием.

Пример № 1. Допустим, фирма занимается продажей автомобилей и осуществляет их ремонт. У компании есть служебный автомобиль и, являясь автосервисом, фирма имеет возможность ремонтировать его своими силами. Затраты фирмы, а именно, техническое обслуживание, ремонт служебного автомобиля, используемого в основной деятельности организации, в соответствии с п. 5, 7 ПБУ 10/99 «Расходы организации» относятся к расходам по обычным видам деятельности.

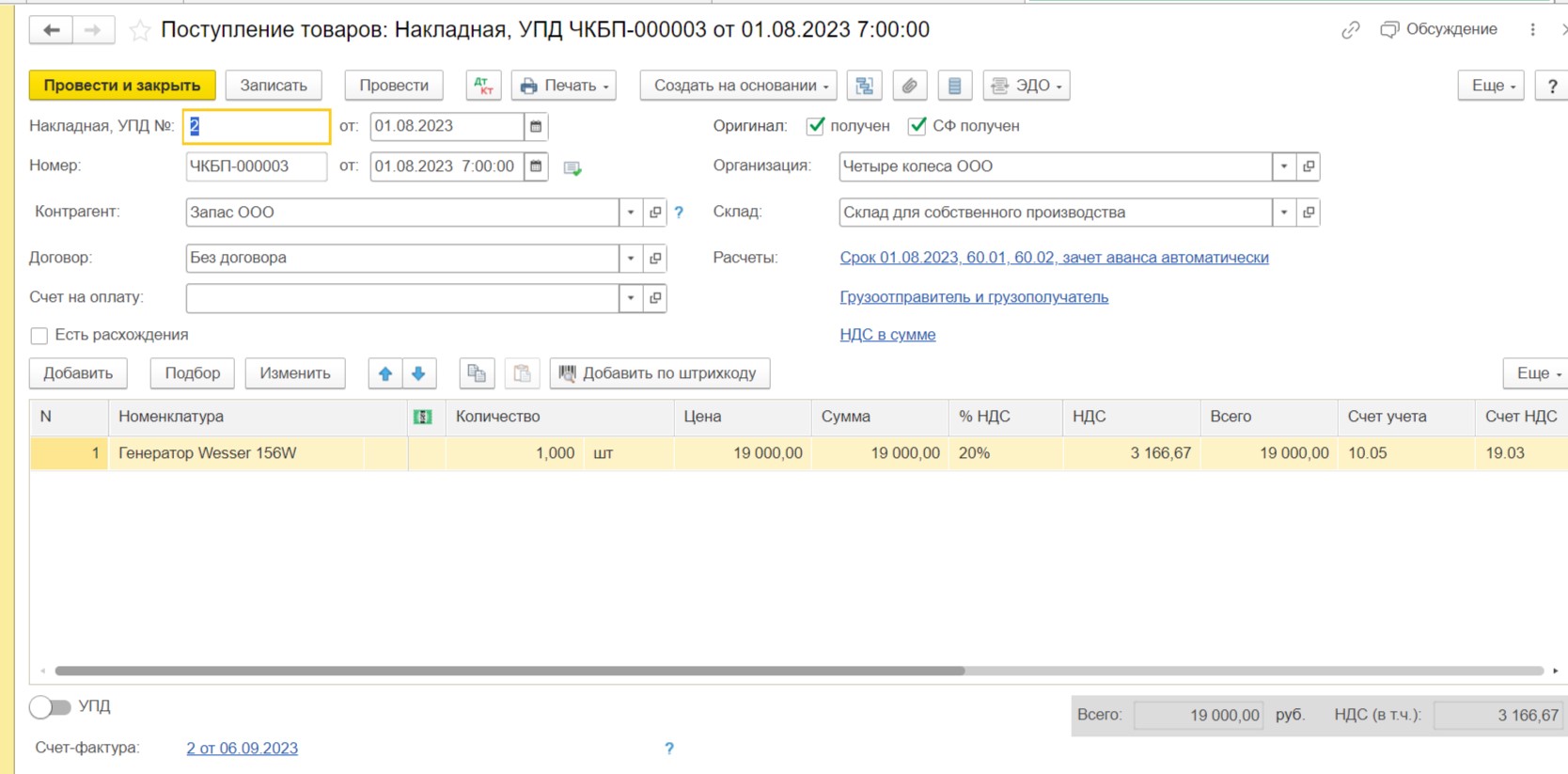

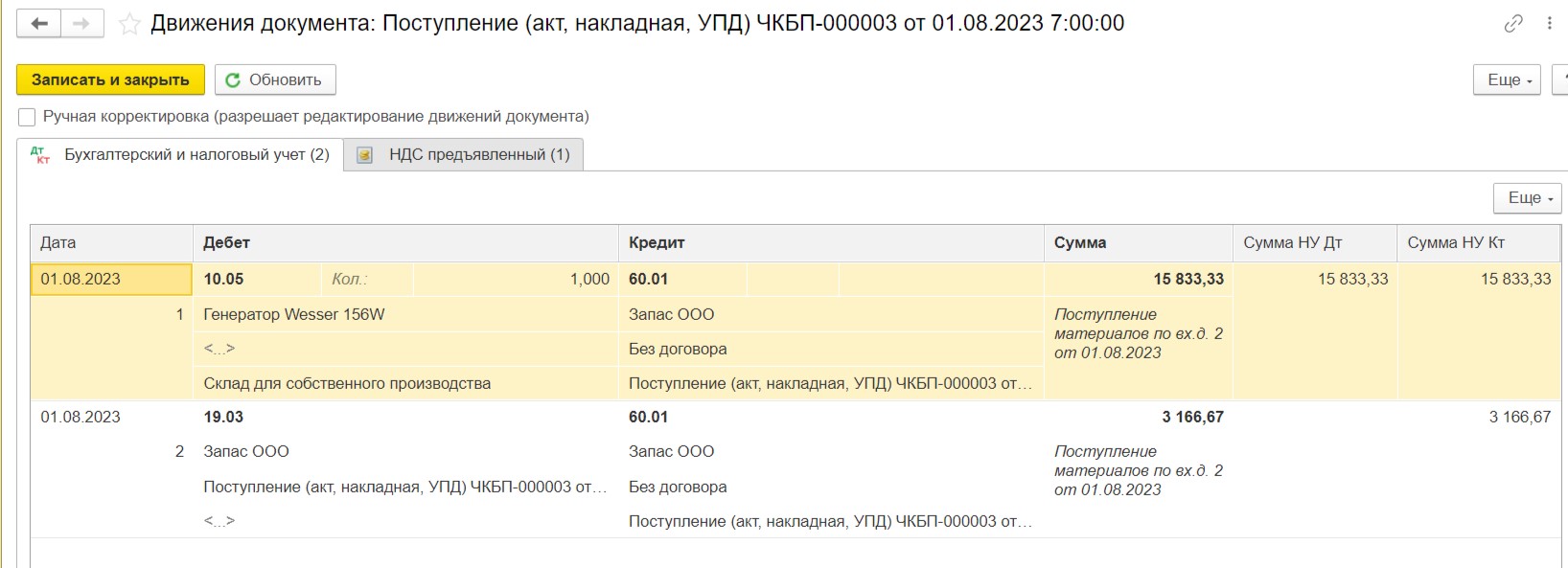

Первым делом заводим запасные части на склад. Для этого вводим новый документ «Поступление товаров».

После проведения проверим проводки. Наша деталь попадает на счет 10.05 «Запасные части».

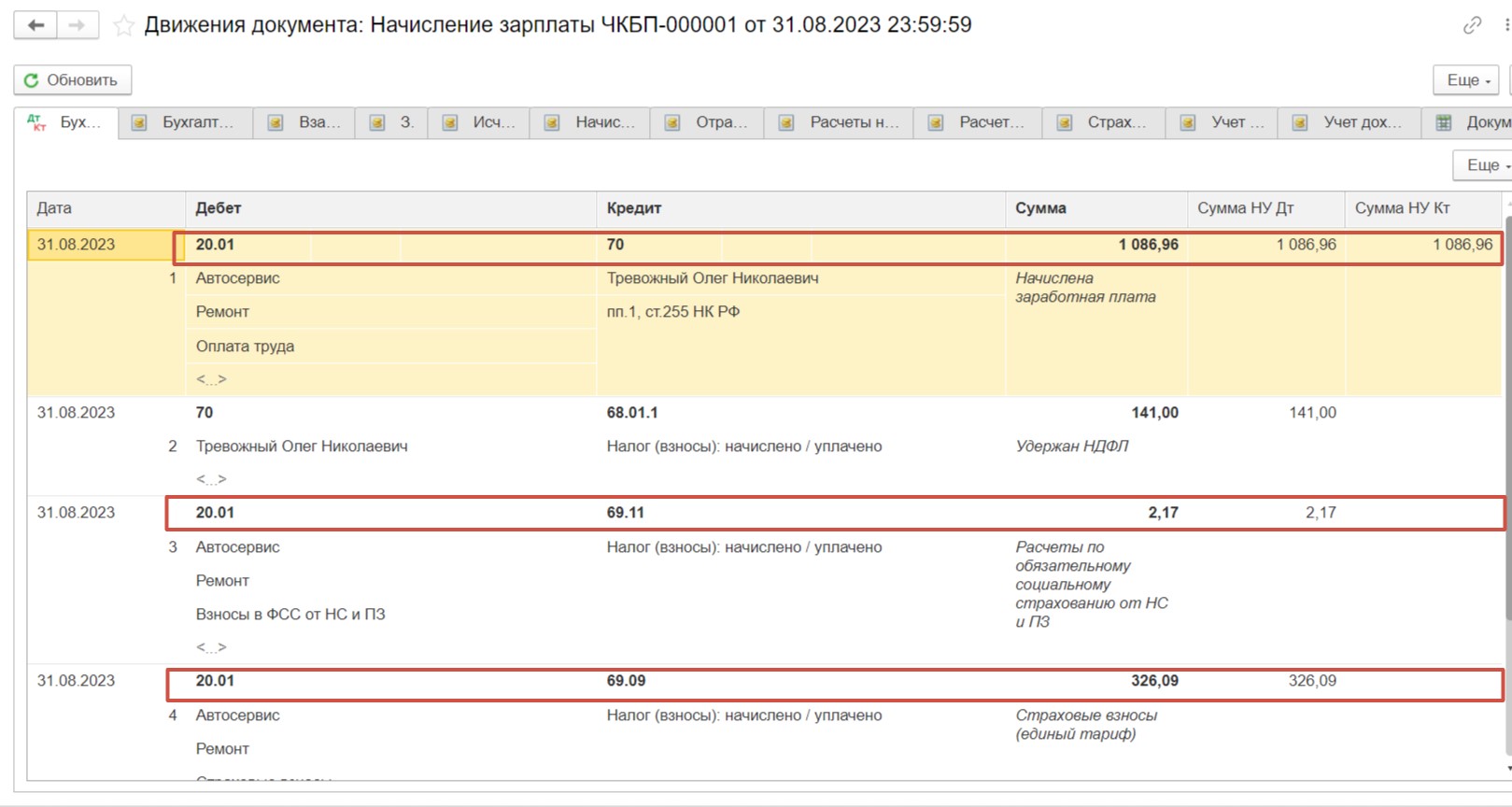

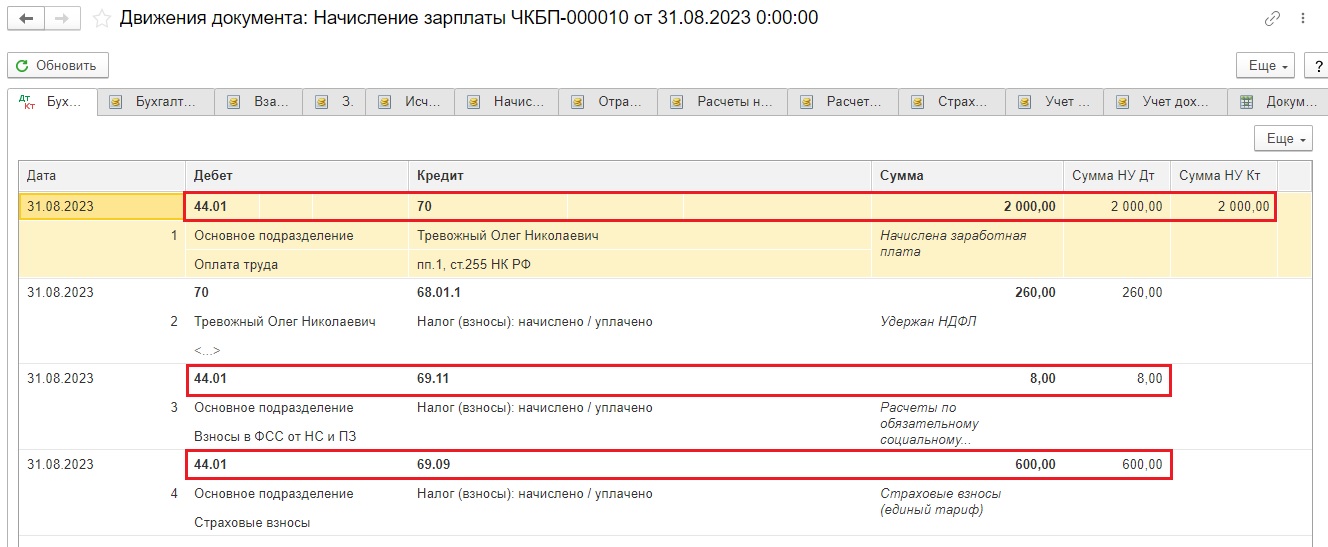

Поскольку ремонт был осуществлен своими силами, и мы привлекали к исполнению данной задачи нашего сотрудника из подразделения «Ремонт», то затраты по начислению заработной платы в рамках этой операции будут отнесены на 20 счет.

Здесь мы видим начисление оплаты труда исполнителю, начисление страховых взносов и НДФЛ. В части понесенных расходов нас будут интересовать выделенные суммы.

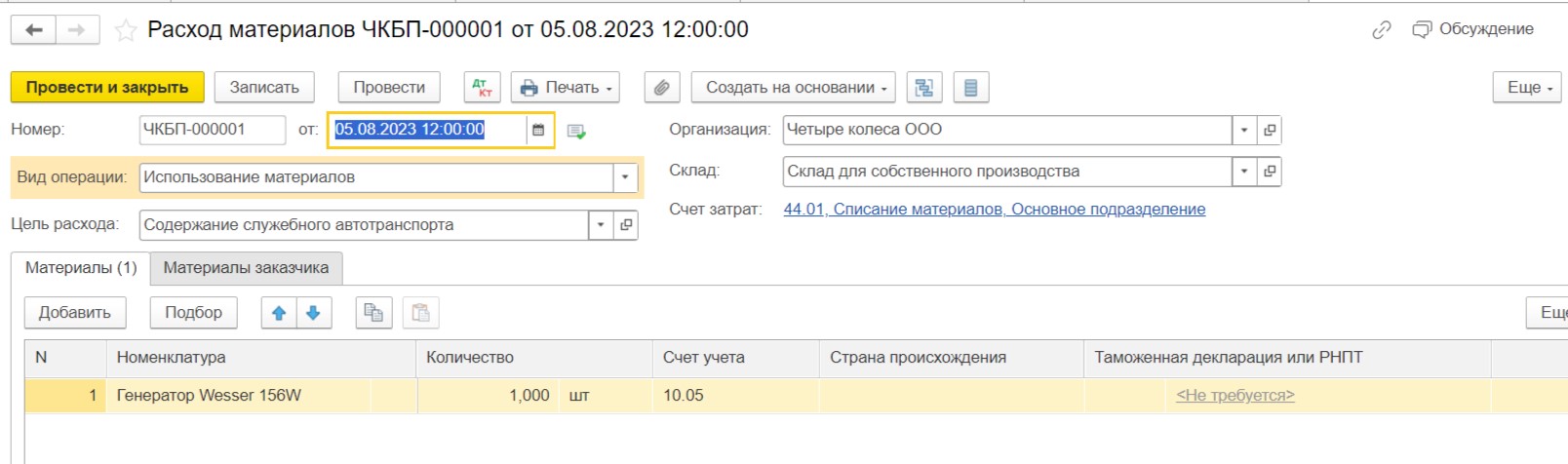

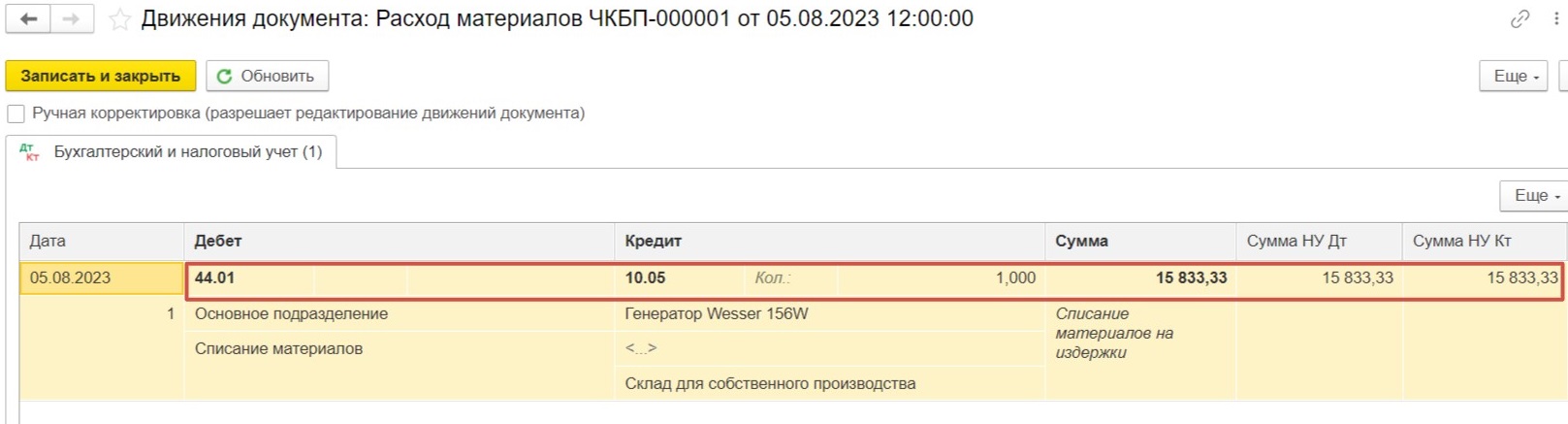

Списание запасных частей со склада оформляем документом «Расход материалов (Требования-накладные)» в разделе «Склад».

Списанную запасную часть относим на 44 счет, поскольку автомобиль используется для осуществления основного вида деятельности - продажи автомобилей.

Таким образом, стоимость ремонта составила 17 248 рублей. В общую сумму расходов вошли стоимость запасных частей, заработная плата исполнителя и страховые взносы.

Теперь представим ситуацию № 2, в которой фирма, основным видом деятельности которой является не ремонт, а, допустим, торговля канцтоварами, решила осуществить техобслуживание служебного автомобиля своими силами. В этой организации нет отдельного подразделения сотрудников, занятых ремонтом машин, поэтому ремонтом транспорта занимался сотрудник отдела продаж.

Поступление запасных частей на склад в этом случае никак не будет отличаться от первого примера, также приходуем запчасть на 10 счет. Останавливаться на этом не будем.

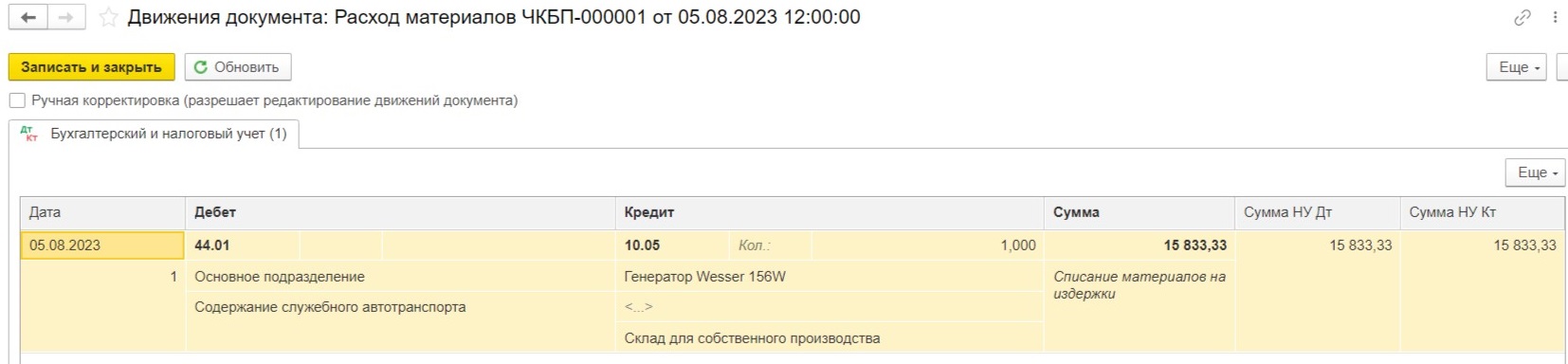

А вот расходы - стоимость запасных частей, оплата труда исполнителя и страховые взносы - здесь мы отнесем на 44 счет, так как они непосредственно связаны с процессом реализации наших канцтоваров (на автомобиле доставляют канцтовары клиентам).

В таком случае проводки в результате начисления заработной платы будут выглядеть следующим образом:

А проводки после списания запасных частей со склада такие:

Пример № 3: организация делает техобслуживание автомобиля самостоятельно, есть свое ремонтное подразделение.

В крупных компаниях, где есть большое количество техники, зачастую присутствует свое ремонтное подразделение. Алгоритм действий бухгалтера в таком случае аналогичен первым двум примерам, только затраты собираем на счете 23 «Вспомогательные производства».

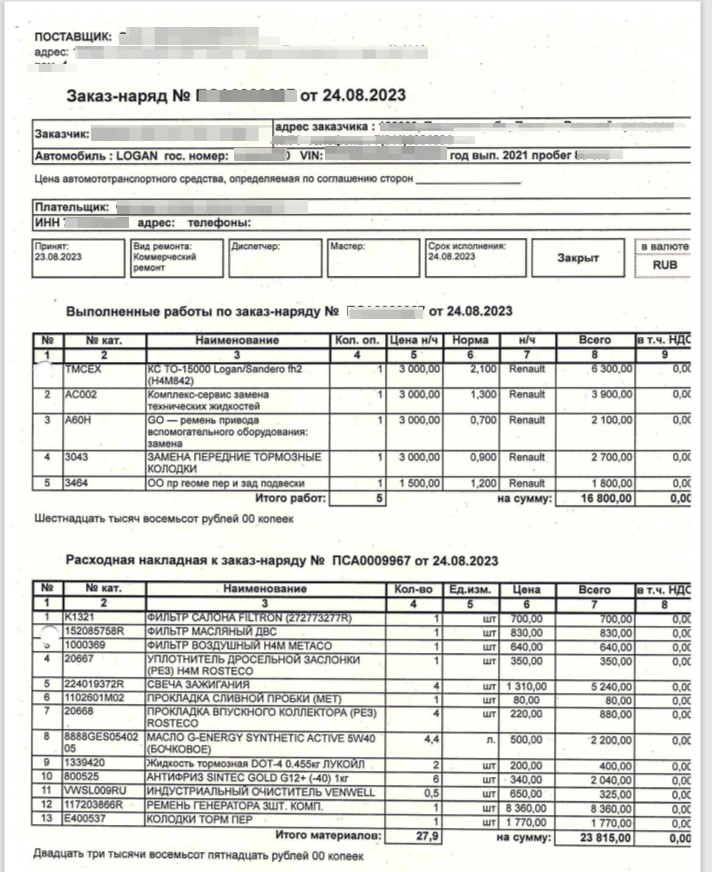

Теперь рассмотрим пример № 4, когда фирма обращается к услугам стороннего автосервиса (т.е. запасные части принадлежат не нам, а станции обслуживания).

Это будет ремонт подрядным способом.

При осуществлении ремонта автосервис заключает с фирмой договор на техническое обслуживание, а не на поставку запасных частей. Если, согласно договора, в стоимость услуг входит стоимость запасных частей, значит, нам приходовать их на свой склад не нужно. Ведь по факту они к нам на склад не поступали, мы не покупаем их обособленно от предоставляемых услуг. Поэтому в отличие от первого и второго случая, здесь запасные части и материалы, используемые при ремонте, не требуют отдельного учета. Их стоимость включают в общую сумму по ремонту, сложив вместе со стоимостью услуг.

В законодательстве не так много разъяснений по этому вопросу, как хотелось бы. Опираемся на письма Минфина России от 28.06.2019 N 03-11-11/47760, от 05.08.2014 N 03-11-11/38552 и ещё парочку более ранних пояснений.

Минфин России в письме от 23.10.2017 N 03-11-06/3/69112 разъяснил, что, если в договоре (заказ-наряде, квитанции или ином документе) на оказание услуг по ремонту стоимость запчастей включается в общую стоимость предоставленных услуг по ремонту (независимо от того, выделяется стоимость запчастей отдельной строкой или нет), такие запчасти не являются товаром, а их реализация не рассматривается как торговля.

Такие расходы признаются на дату подписания документов (заказ-наряд, акт выполненных работ, УПД). Кроме перечисленных документов обязательно должны быть оформлены: договор с СТО, акт приема-передачи автомобиля в ремонт с описанием неисправностей и другие документы, подтверждающие факт ремонта.

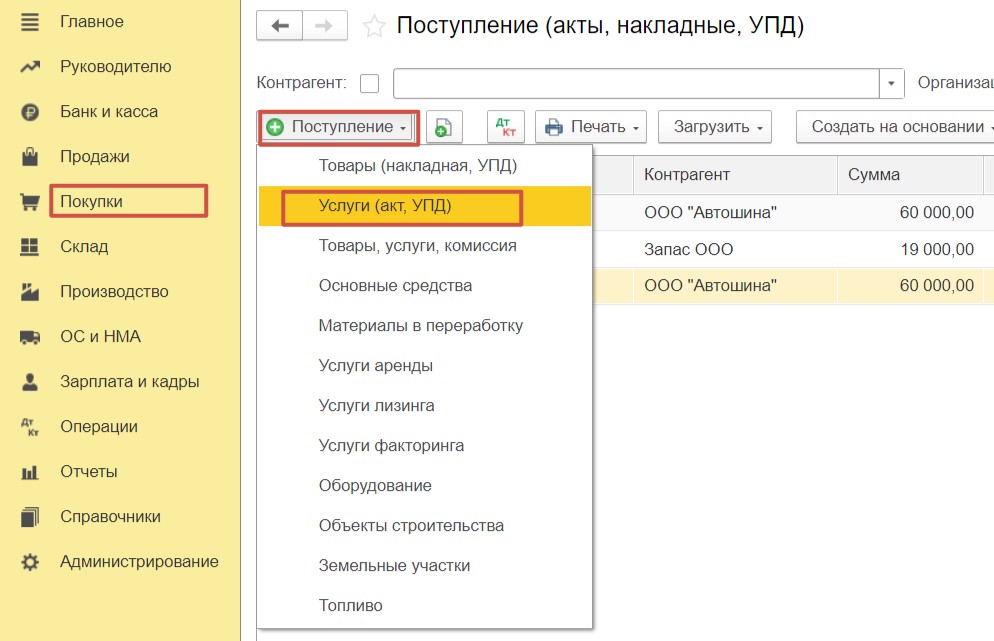

В качестве первичных используем документы, предоставленные автосервисом и заносим документ поступления в базу. В нашем случае это будет заказ-наряд.

В таком случае вы просто итоговую сумму из заказ-наряда вводите в 1С: Бухгалтерию предприятия документом «Поступление услуг» в разделе «Покупки», проводка будет Д затратного счета (20, 23, 25, 26, 44) К 60. Запчасти отдельно на счет 10 не приходуете!

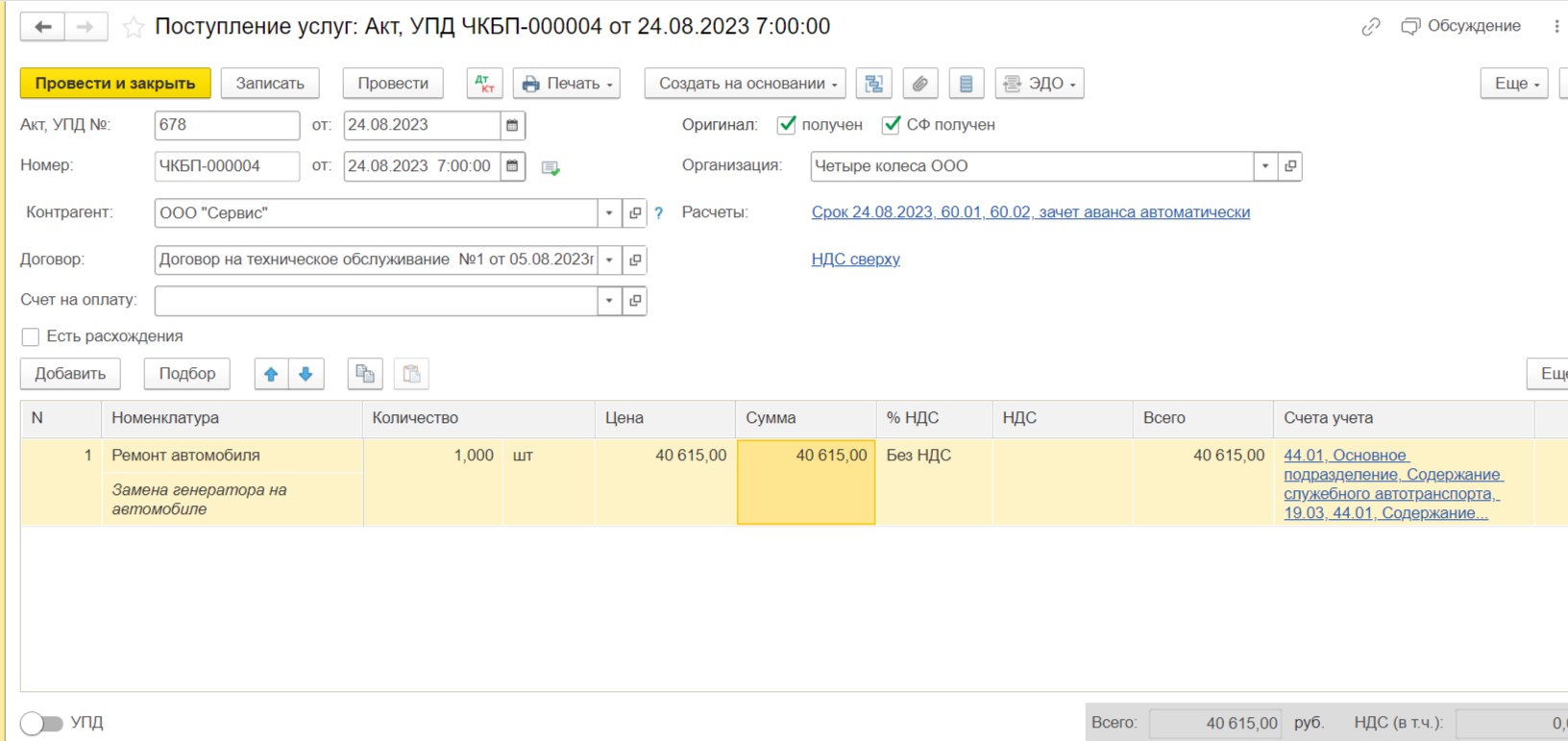

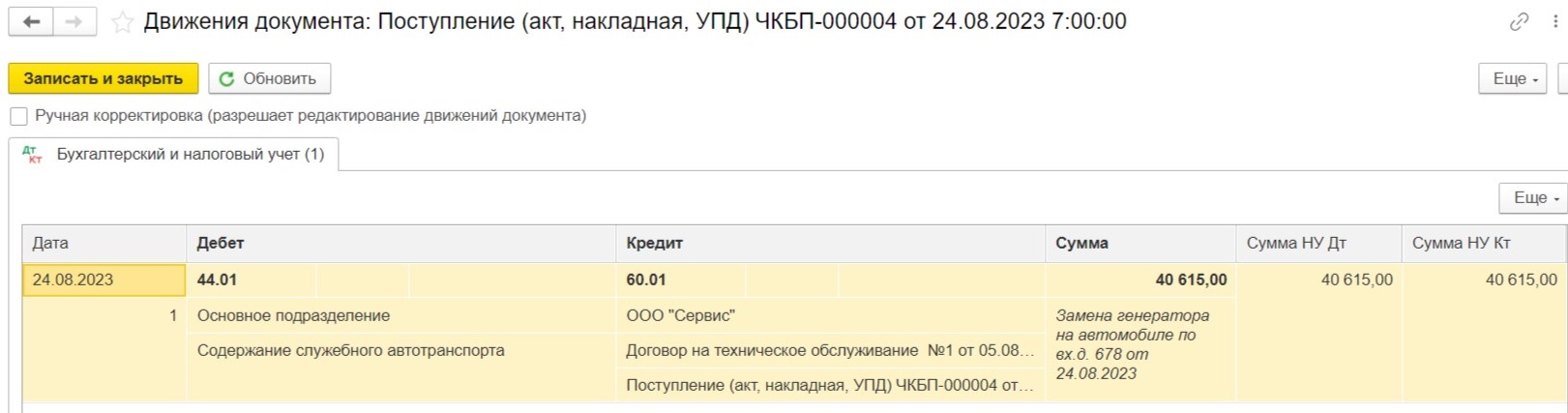

В нашем примере отнесем затраты на техобслуживание автомобиля на 44 счет.

Проводки документа такие:

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту