Учет кредитных операций при УСН «Доходы минус расходы» в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 26.06.2024 09:51

- Просмотров: 4770

Для перспективного роста и развития бизнес часто прибегает к привлечению кредитных средств. С помощью кредитов можно модернизировать производство, выходить на новые рынки и реализовывать масштабные проекты. Однако не стоит забывать о том, что важно еще и правильно отражать такие операции в 1С: Бухгалтерии предприятия ред. 3.0. Данная публикация будет посвящена особенностям учета кредитов для организаций, использующих упрощенную систему налогообложения.

Начнем традиционно с нормативной базы.

Бухгалтерский учет

В бухгалтерском учете денежные средства, полученные в качестве кредитных, не признаются доходами организации (п.2 ПБУ 9/99.) При этом полученная сумма кредита учитывается в составе кредиторской задолженности. (п. 2 ПБУ 15/2008).

Сумма, направленная на погашение кредита, не признается расходом (п. 3 ПБУ 10/99). В расходы можно включить проценты, начисленные за использование кредитных средств, а также иные расходы, которые связаны с выполнением обязательств по полученному кредиту, например, оплату банковских услуг. (п. 3 ПБУ 15/2008).

Налоговый учет

Суммы, полученные и возвращённые на основании кредитного договора, не включаются в состав доходов и расходов в целях исчисления налога при УСН (пп. 1 п. 1.1 ст. 346.15 НК РФ, пп. 10 п. 1 ст. 251 НК РФ, п. п. 1, 2 ст. 346.16 НК РФ, п. 12 ст. 270 НК РФ).

Организации, применяющие упрощенную систему налогообложения с объектом «Доходы минус расходы» вправе признать в составе расходов:

- сумму процентов в полном объеме по неконтролируемым сделкам, начисленных за использование кредитных средств после их фактической оплаты (пп. 9 п. 1 ст. 346.16 НК РФ, пп. 1 п. 2 ст. 346.17 НК РФ);

- сумму процентов в пределах норм по контролируемым сделкам по правилам ст. 269 НК РФ;

- сумму комиссии, предусмотренной за открытие и обслуживание кредитной линии, за резервирование средств и иных услуг банка по кредитному договору (пп. 9 п. 1 ст. 346.16 НК РФ).

Не забывайте о том, что, включая затраты в состав расходов, должны быть выполнены основные условия их признания– они должны быть экономически обоснованы и направлены на получение дохода (п. 1 ст. 252 НК РФ).

Следует отметить, что сумму комиссии за досрочное погашение задолженности по кредиту, а также штрафы, пени, неустойки и иные санкции, начисленные за нарушение условий кредитного договора, нельзя учесть в составе расходов. Такое мнение следует из Писем Минфина №03-11-11/59072 от 06.08.2019г., №03-11-06/2/19835 от 07.04.2016г.

Организациям, применяющим упрощенную систему с объектом «Доходы», учитывать расходы, связанные с кредитными операциями, в целях налогообложения нельзя.

Алгоритм действий бухгалтера с кредитными операциями при УСН в 1С: Бухгалтерии предприятия ред. 3.0

Перейдем к рассмотрению практического примера в программе 1C: Бухгалтерия предприятия ред.3.0.

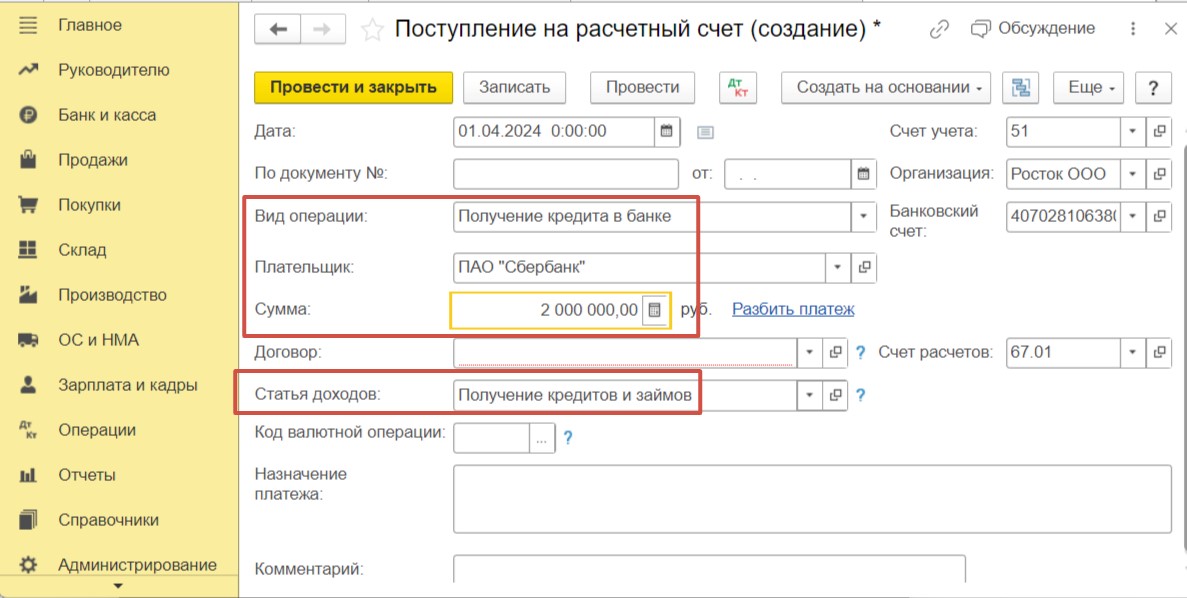

Организация ООО «Росток», находящаяся на УСН «Доходы минус расходы», 01 апреля 2024 г. подписала кредитный договор с банком на сумму 2 000 000 рублей для пополнения оборотных средств под 18% годовых на срок 12 месяцев. По условиям договора проценты начисляются и уплачиваются ежемесячно.

Операции, которые следует отразить в программе за апрель 2024 г.:

01.04.2024 - на расчетный счет организации поступила сумма кредитных средств в размере 2 000 000 рублей;

30.04.2024 - начислены проценты за использование кредитных средств по условиям договора за апрель;

30.04.2024 - с расчетного счета организации списана банковская комиссия в размере 1 000 рублей за открытие кредитной линии;

06.05.2024 - организация произвела погашение ежемесячного платежа по кредиту и процентов за апрель.

Шаг 1 - Поступление кредитных средств на расчетный счет

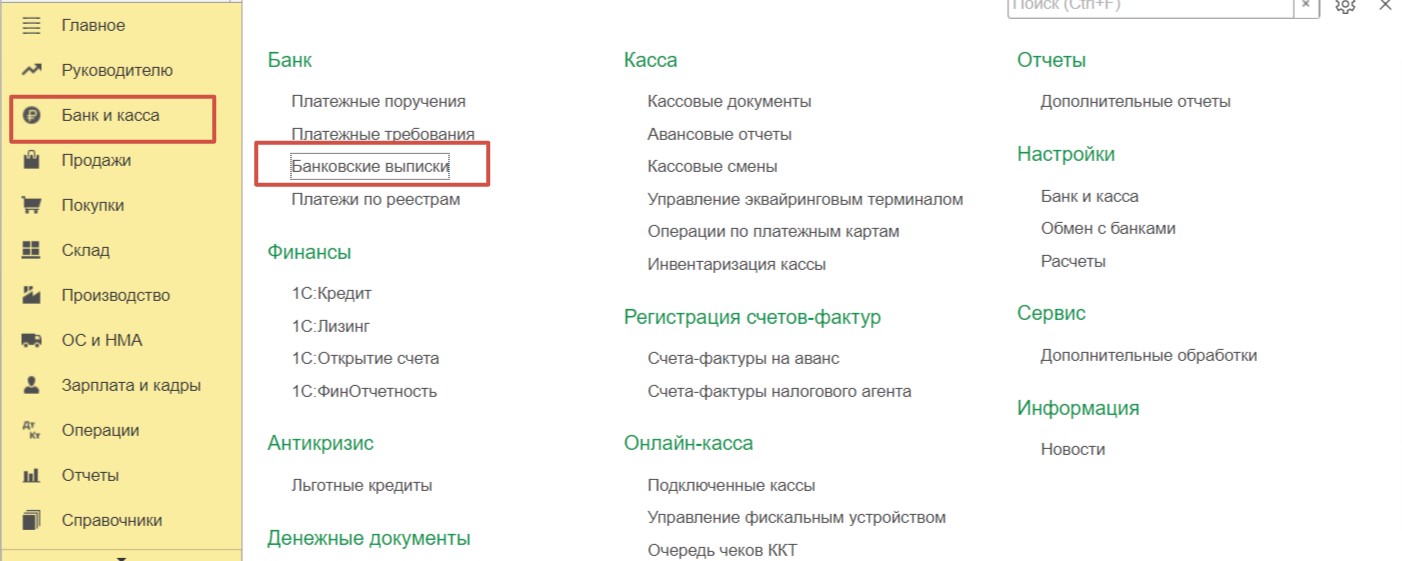

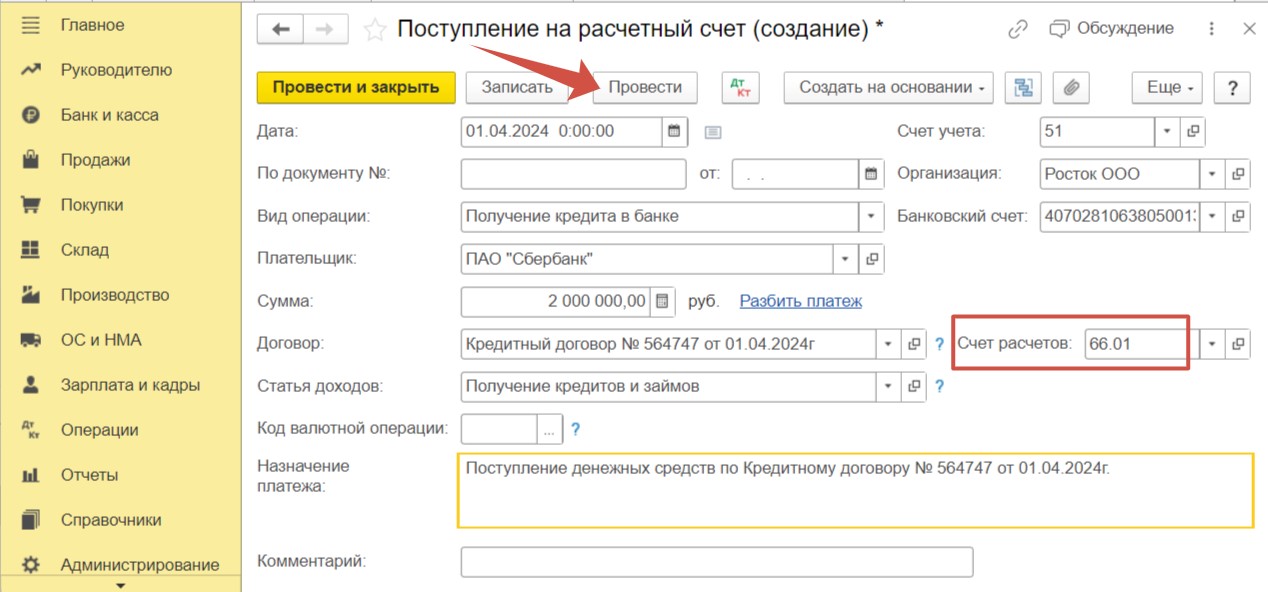

Для отражения поступившей от банка суммы кредитных средств перейдем в раздел меню «Банк и касса» и выберем пункт «Банковские выписки».

Нажмем на кнопку «Поступление».

В открывшемся окне в графе «Вид операции» важно выбрать корректное значение «Получение кредита в банке». После этого поле «Статья доходов» будет заполнено автоматически.

Далее заполним поле «Плательщик» и укажем сумму поступления.

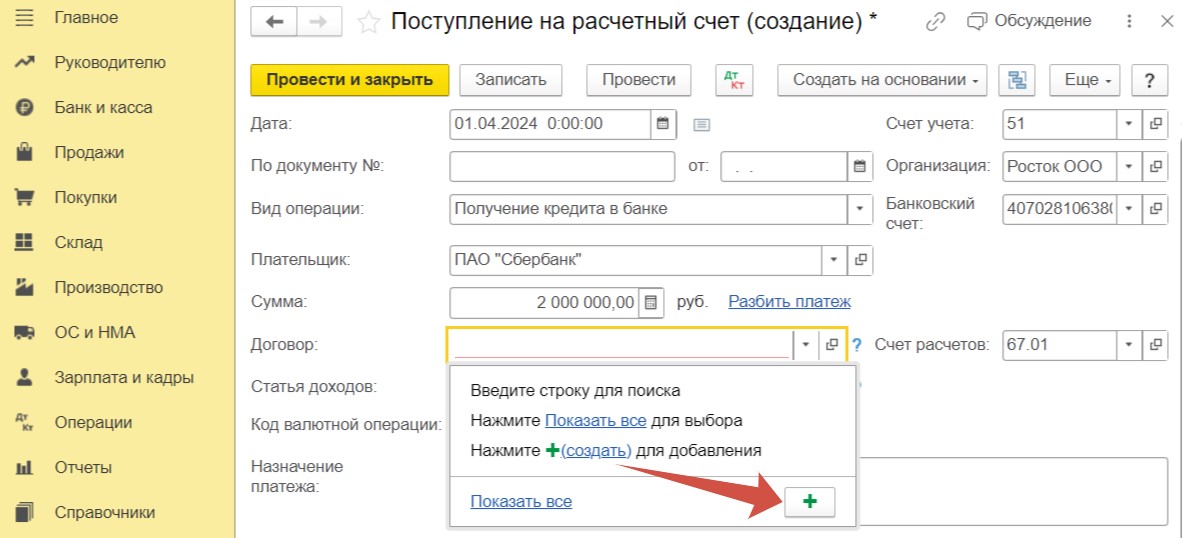

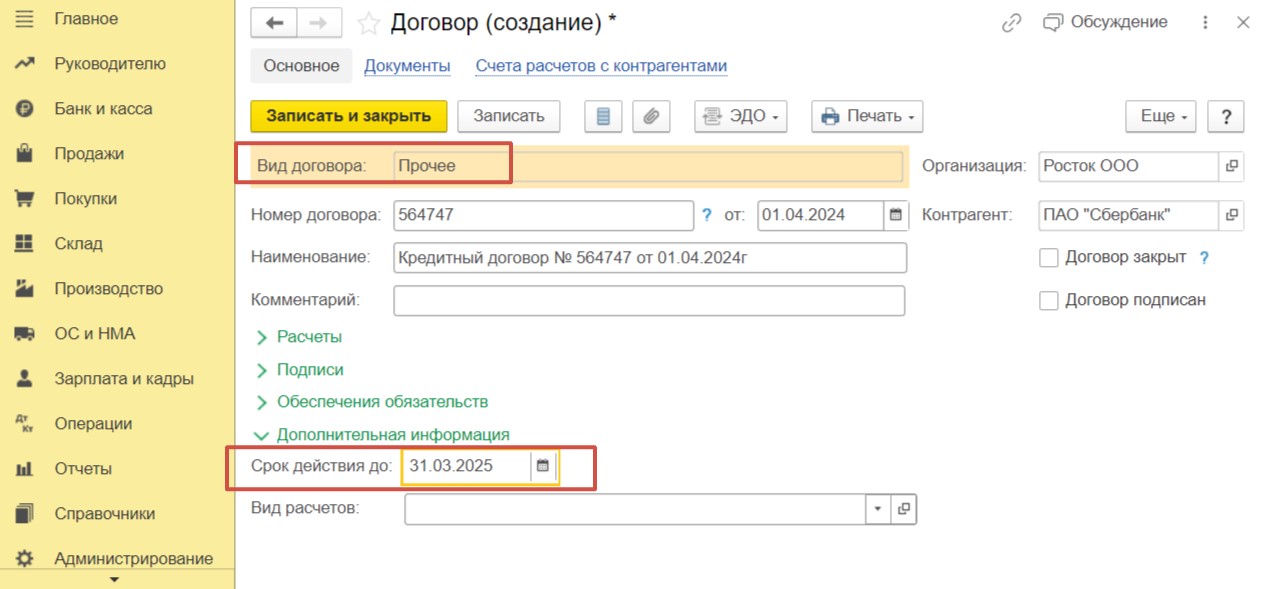

Для создания нового кредитного договора провалимся в поле «Договор» и нажмем на «плюсик» или синюю гиперссылку «Создать».

Укажем вид договора «Прочее». Заполним номер, дату и наименование договора. А также в разделе «Дополнительная информация» укажем срок действия. Для сохранения данных нажмем «Записать и закрыть».

Программа автоматически установила корректный счет расчетов 66.01 «Краткосрочные кредиты», исходя из указанного срока в карточке договора (меньше года). Если бы договор по сроку был больше года, то 1С использовала бы счет учета 67 «Долгосрочные кредиты».

Проведем документ.

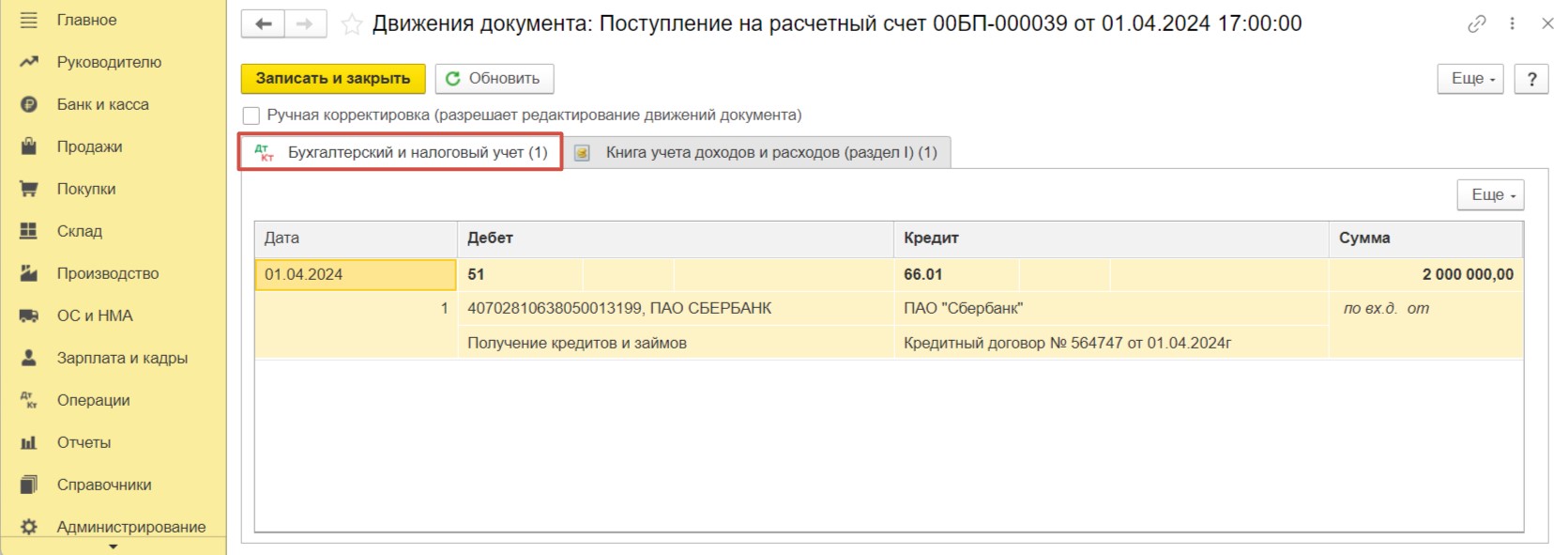

При проведении сформированы проводки в бухгалтерском учете, свидетельствующие о поступлении денежных средств на расчетный счет.

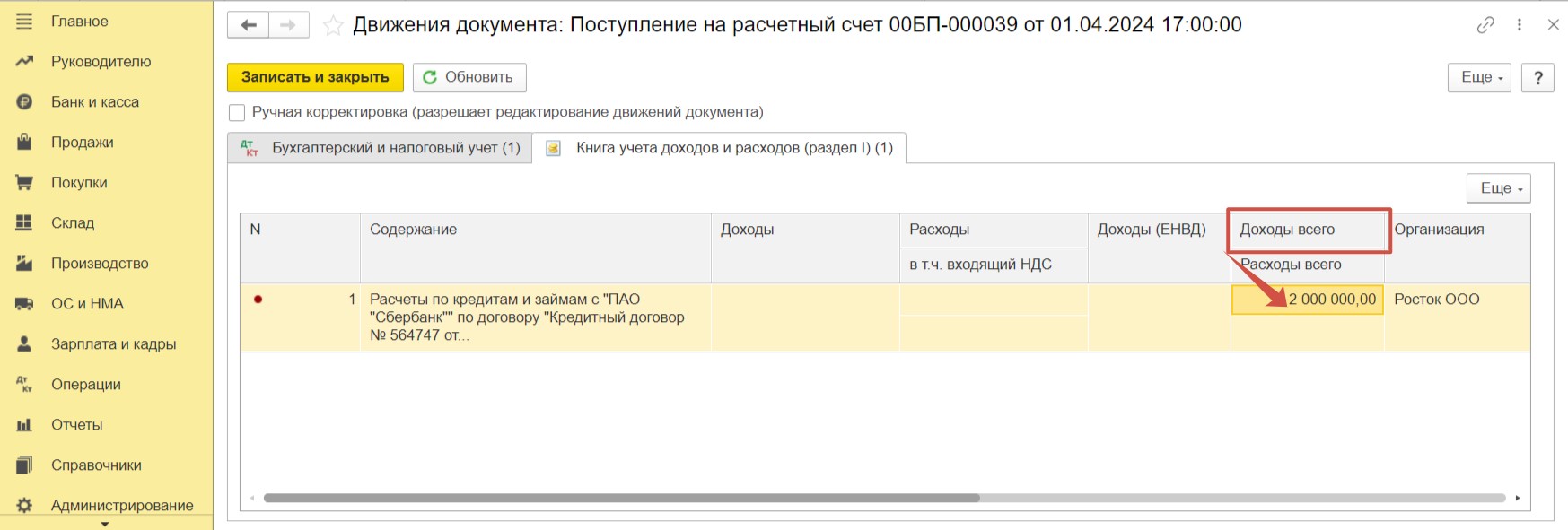

В регистре «Книга учета доходов и расходов (раздел I)» видим, что поступление средств отражено только в колонке «Доходы всего». Это значит, что доход не будет учтен в целях налогообложения.

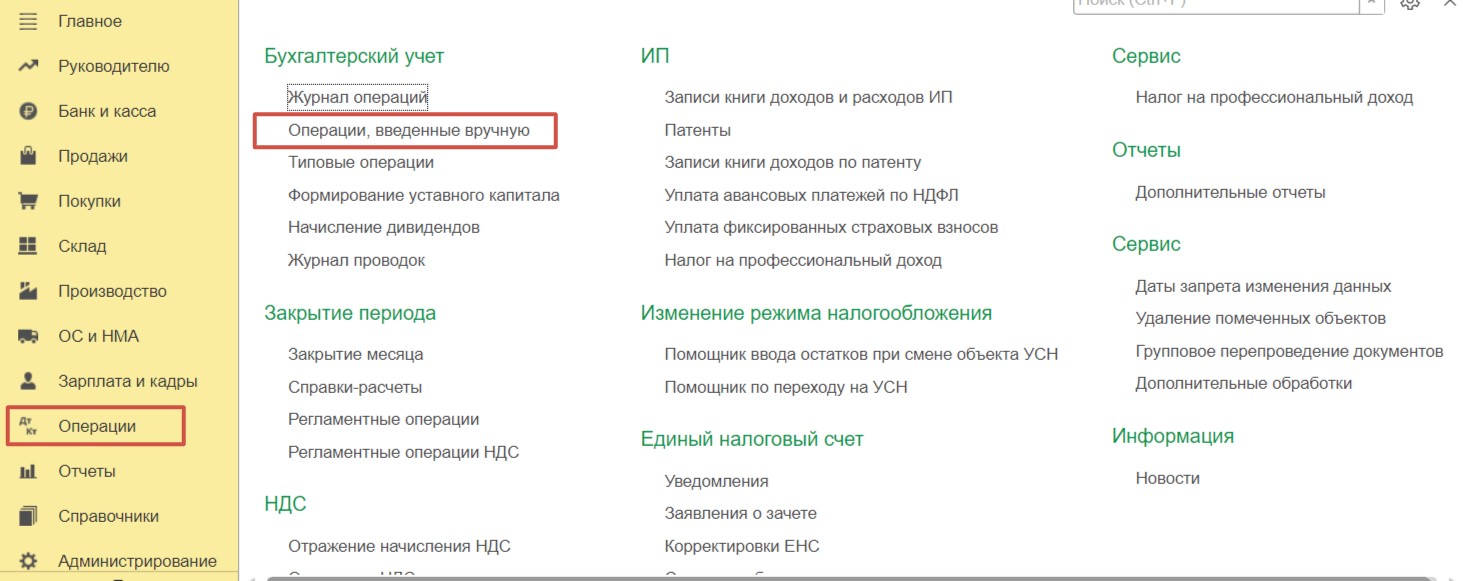

Шаг 2 - Начисление процентов за использование кредитных средств

Для начисления процентов воспользуемся ручной операцией. Перейдем в раздел меню «Операции» и выберем пункт «Операции, введенные вручную».

В открывшемся журнале нажмем на кнопку «Создать» и выберем «Операция».

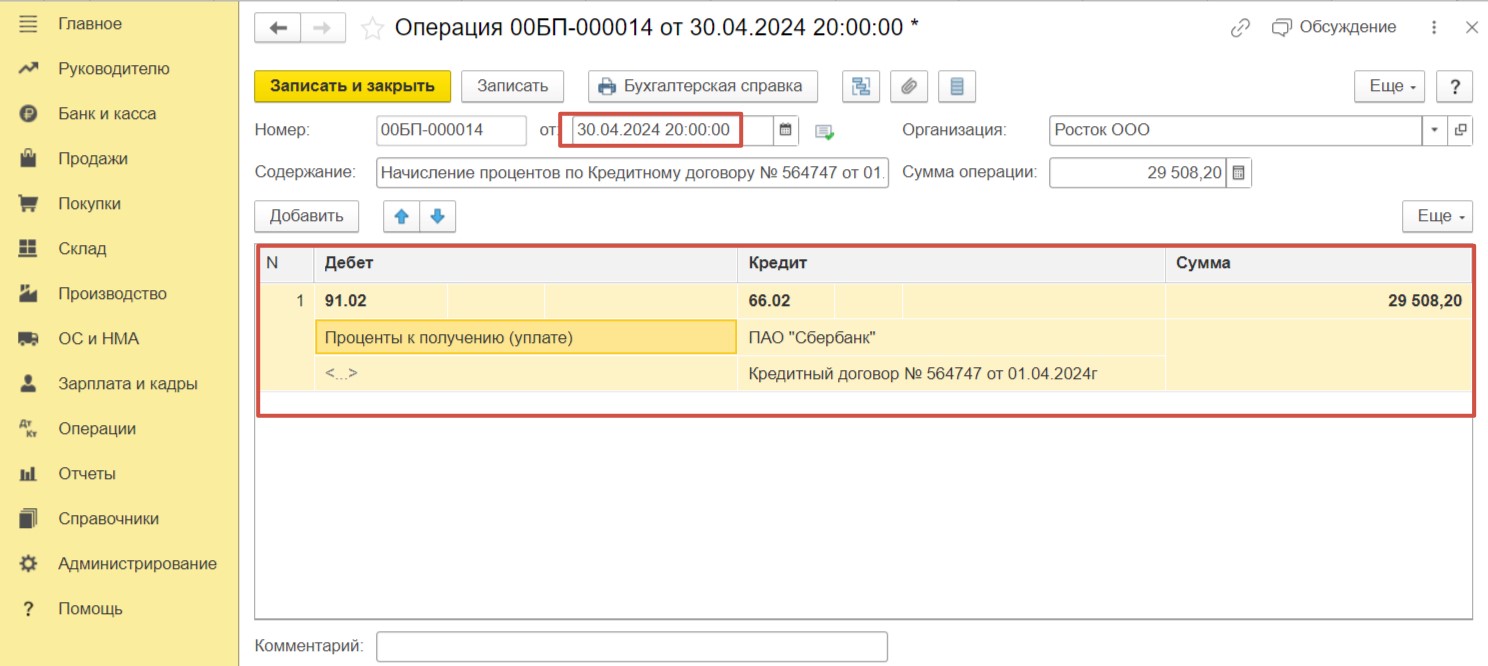

Установим дату документа – последний календарный день месяца и заполним табличную часть. Обратите внимание на счета учета. В бухгалтерском учете расходы будут отнесены на счет 91.02 «Прочие расходы» в корреспонденции со счетом 66.02 «Проценты по краткосрочным кредитам». Нажмем «Записать и закрыть».

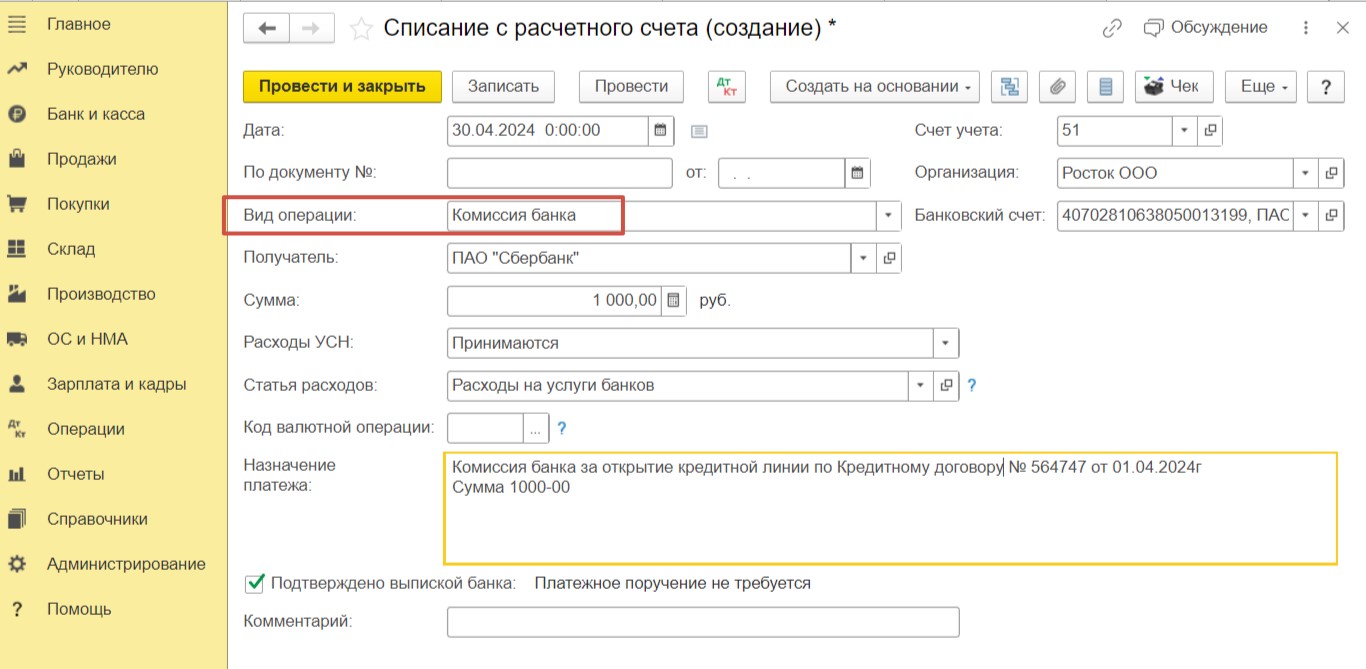

Шаг 3 – Списание с расчетного счета комиссии банка

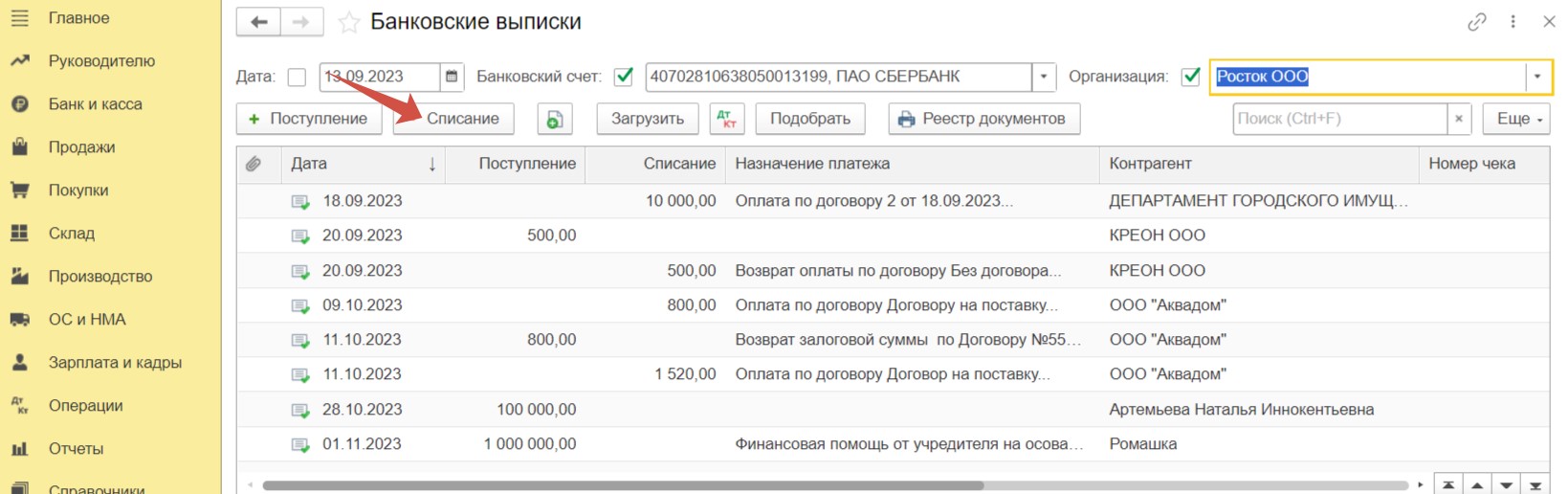

Перейдем в раздел меню «Банк и касса» и выберем пункт «Банковские выписки». Нажмем на кнопку «Списание».

В поле «Вид операции» выберем «Комиссия банка», укажем получателя и сумму. Обратите внимание на строку «Расходы УСН». В ней должно быть установлено значение «Принимаются» для того, чтобы расходы были учтены в КУДиР. Проведем документ.

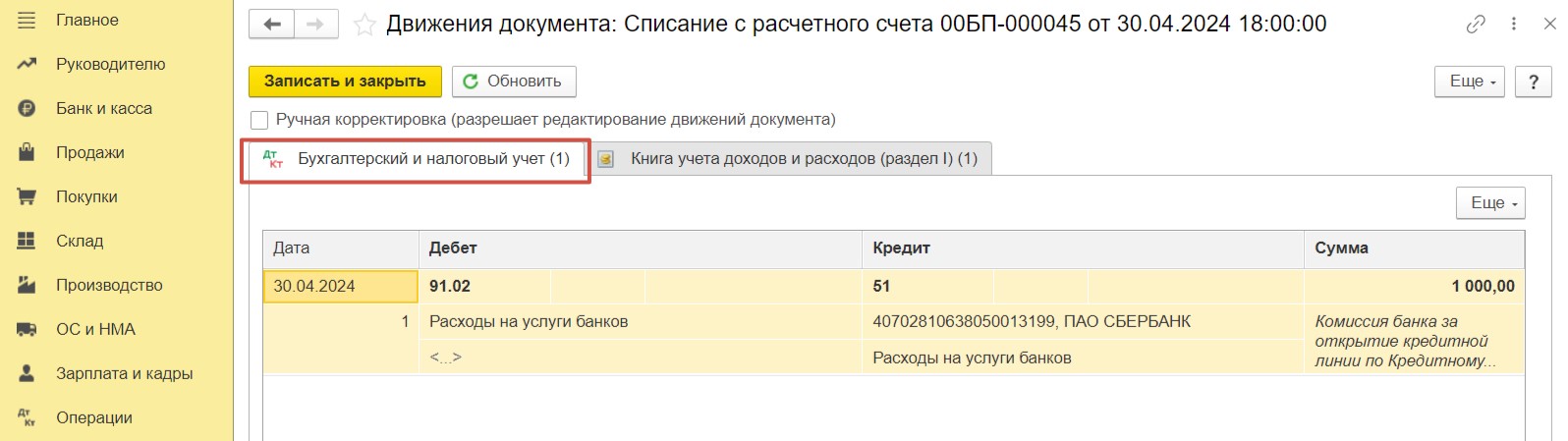

А теперь проверим проводки. В бухгалтерском учете сумма комиссии списана с расчетного счета и отнесена на счет 91.02.

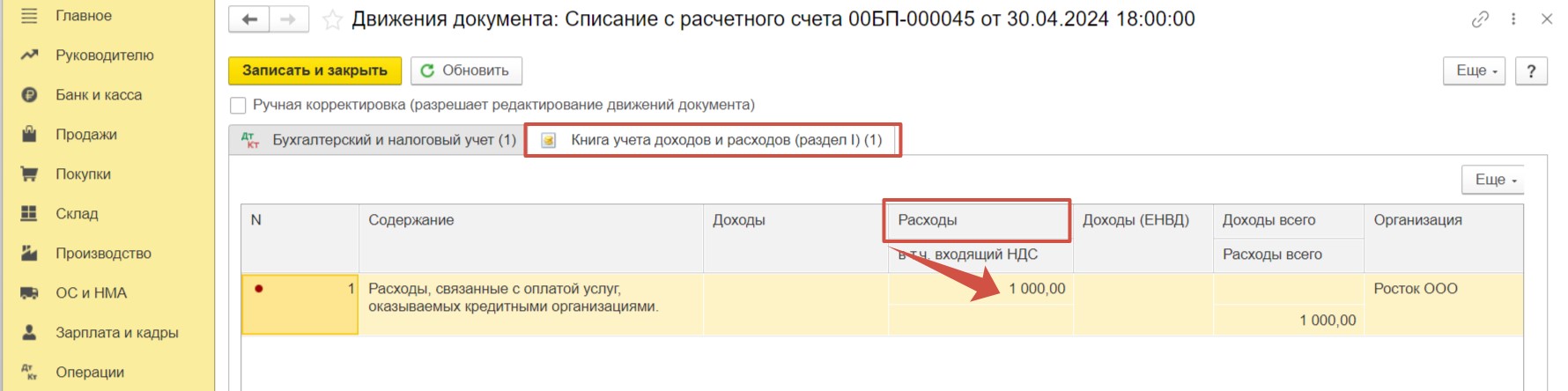

Кроме этого, сформирован регистр «Книга учета доходов и расходов (раздел I)», и здесь мы можем убедиться в том, что сумма комиссии попала в расходную часть в целях налогообложения.

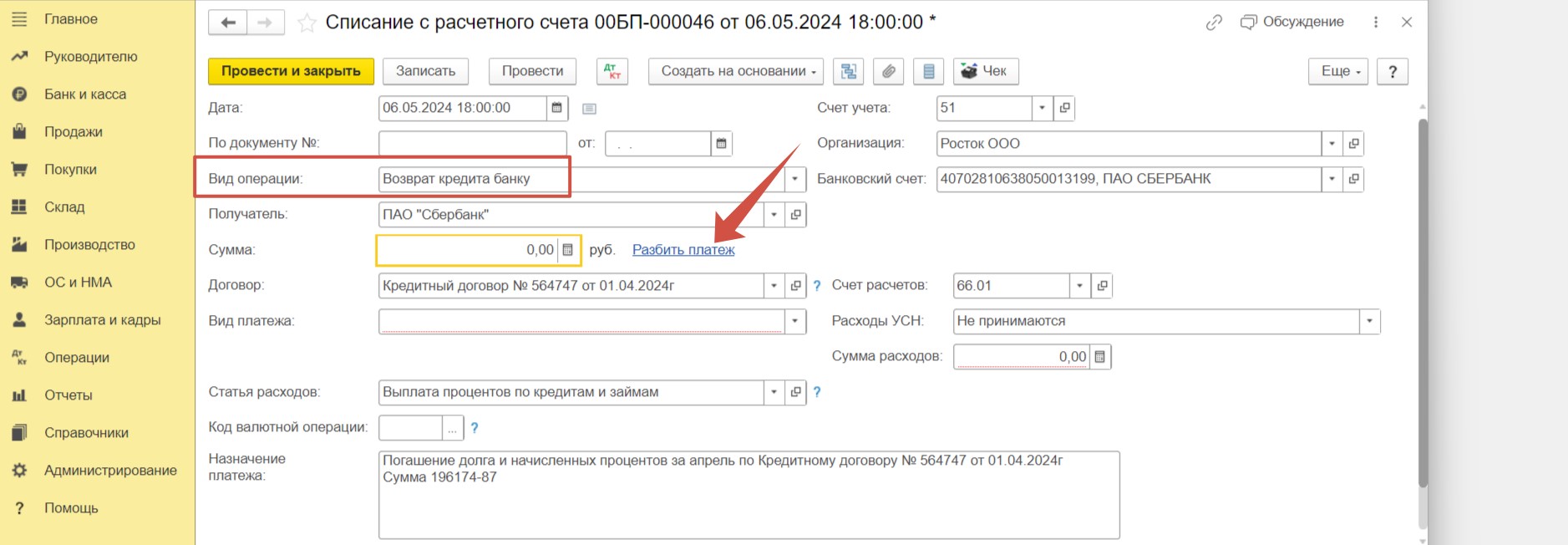

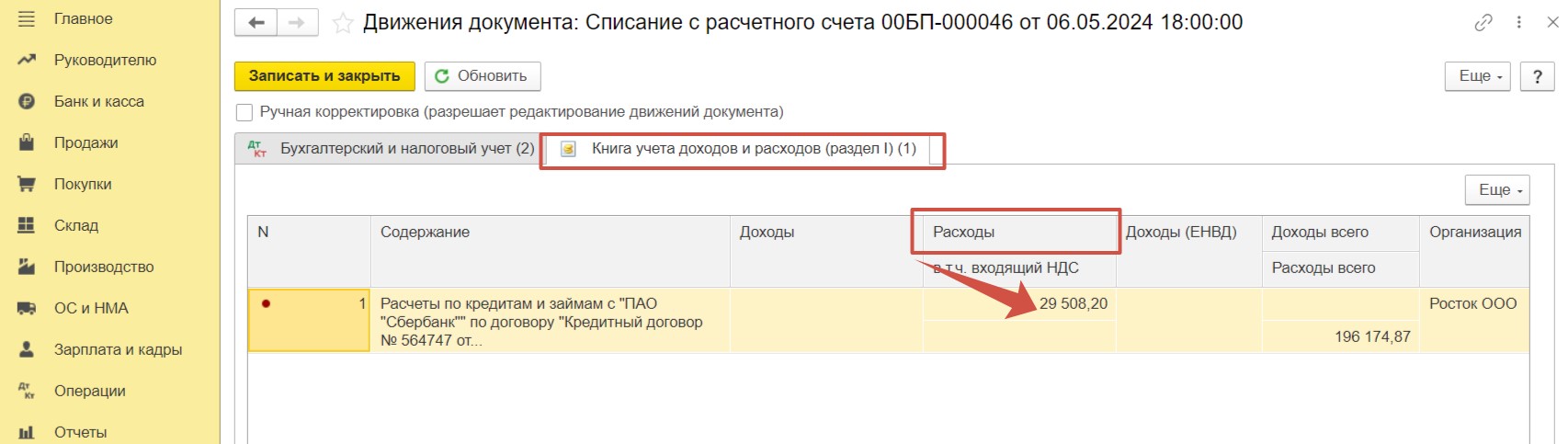

Шаг 4 – Погашение основного долга и процентов

В разделе «Банк и касса» - «Банковские выписки» создадим новый документ с видом «Списание».

В поле «Вид операции» выберем «Возврат кредита банку», укажем получателя и перейдем по ссылке «Разбить платеж».

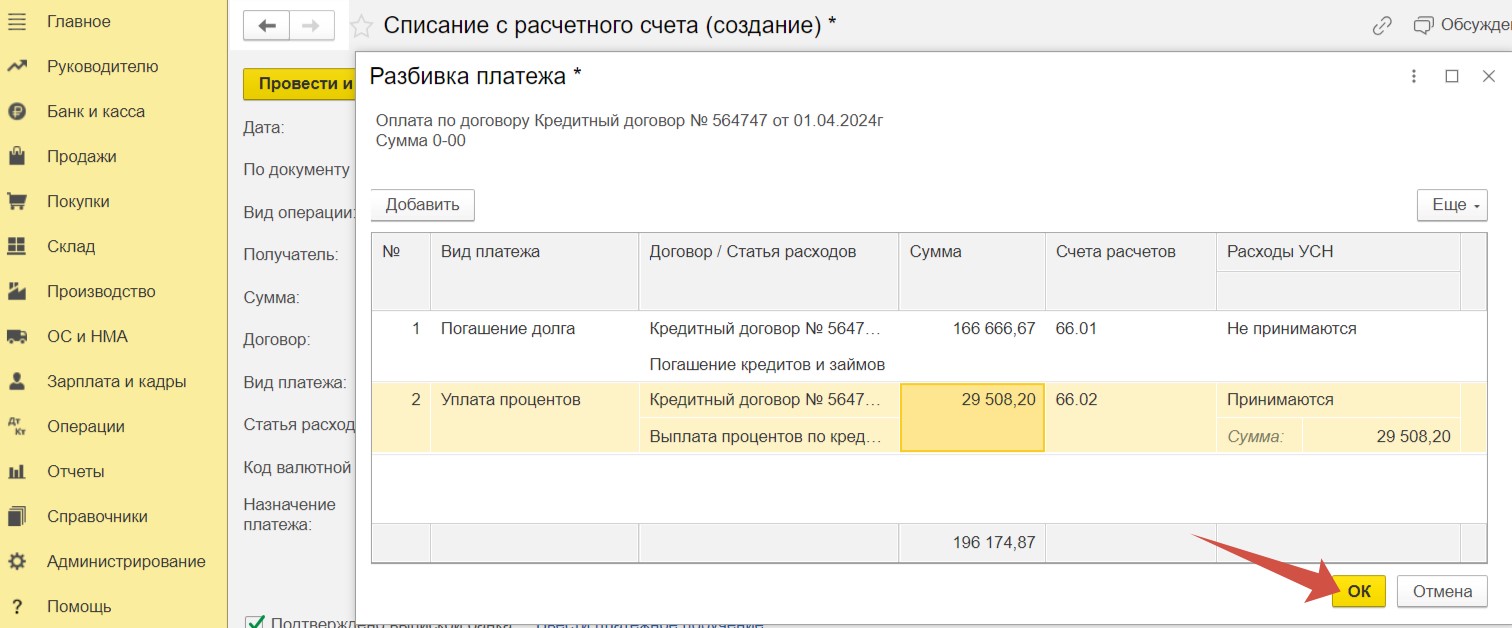

По кнопке «Добавить» заполним документ.

Здесь будет две строки, одна из которых отразит погашение основного долга, вторая будет предназначена для погашения процентов.

Обратите внимание на колонку «Расходы УСН». В расходы мы можем принять только сумму процентов, поэтому в данной строке выберем «Принимаются». Для строки с суммой основного долга верным значением останется «Не принимаются». После заполнения сумм нажмем на «ОК».

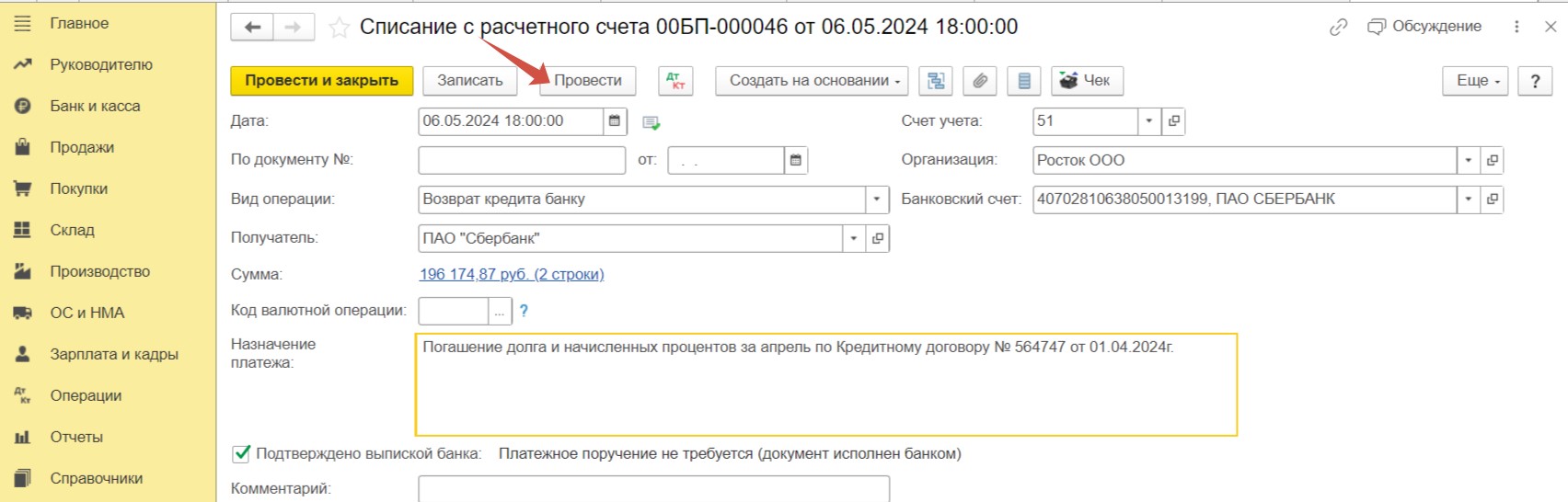

Проведем документ.

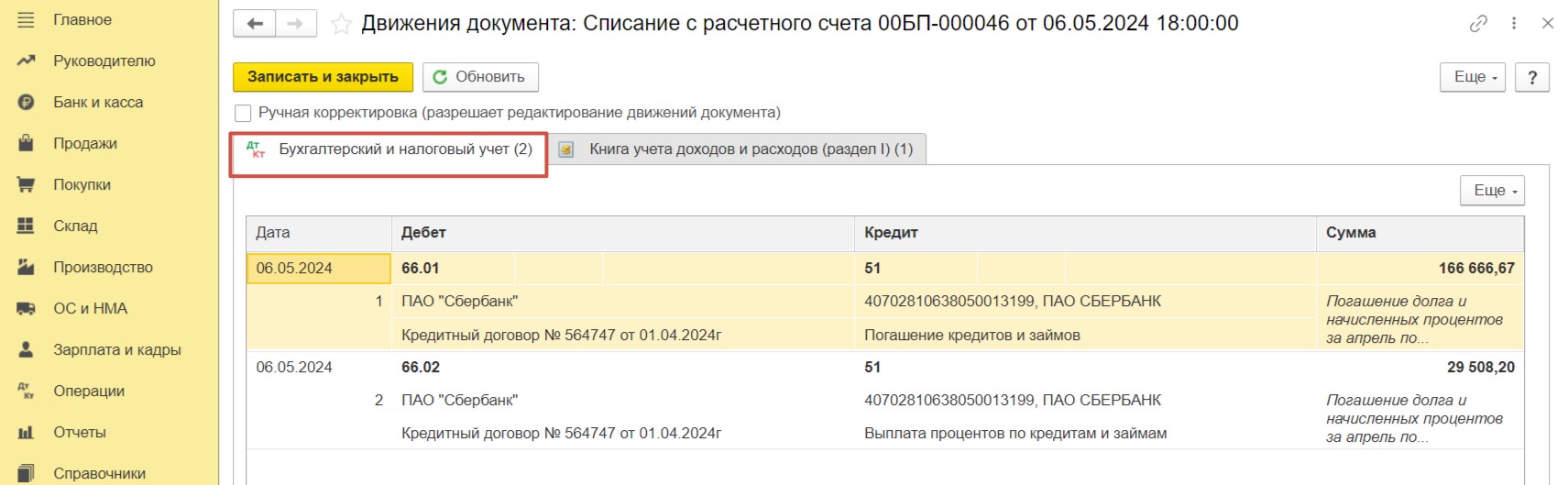

В бухгалтерском учете сформированы две проводки. Мы видим, что средства с расчетного счета ушли на погашение задолженности по основному долгу на счете 66.01 и процентов на счете 66.02.

А в регистре «Книга учета доходов и расходов (раздел I)» мы можем увидеть, что начисленные нами ранее проценты по кредиту попали в расходы и будут учтены при расчете налога УСН.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту