Реализация прослеживаемого товара в розницу плательщиками и неплательщиками НДС в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 05.03.2026 07:10

- Просмотров: 4262

Национальная система прослеживаемости введена в России с 2021 года в качестве инструмента, позволяющего осуществлять контроль за оборотом некоторых групп импортных товаров. И несмотря на прошедшие пять лет, где, казалось бы, уже всё должно быть изучено вдоль и поперек, вопросы по прослеживаемости продолжают поступать. Сегодня поговорим о том, как в 1С: Бухгалтерии предприятия ред. 3.0 нужно отразить реализацию прослеживаемого товара в розницу.

Сразу напомним о том, что у нас много публикаций по прослеживаемым товарам, обязательно изучите их, так как рано или поздно контроллеры всё же начнут штрафовать за некорректный учет таких товаров:

- Ввод остатков прослеживаемых товаров;

- Поступление прослеживаемых товаров;

- Реализация прослеживаемых товаров;

- Поступление прослеживаемого товара через подотчетное лицо;

- Учет прослеживаемого товара, приобретенного для собственных нужд;

- Передача прослеживаемых товаров в составе выполненных работ.

Немного пройдемся по теоретическим аспектам.

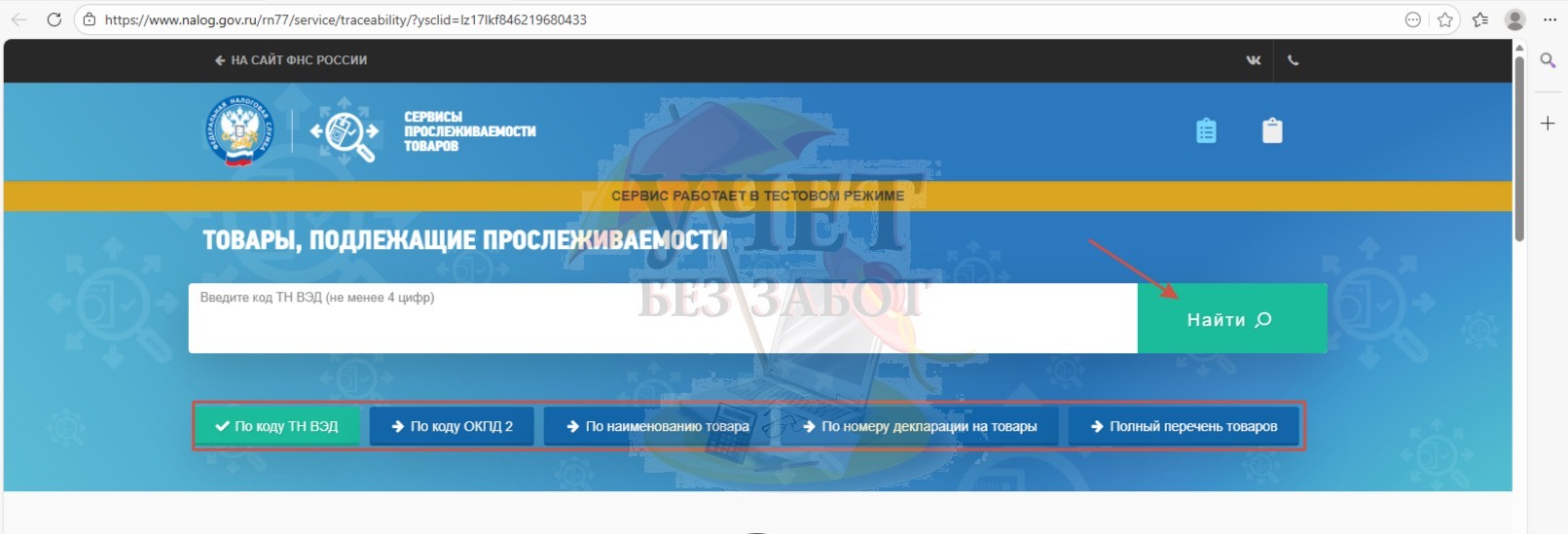

Перечень прослеживаемых товаров определен Постановлением Правительства РФ от 1 июля 2021 г. N 1110.Также для удобства налогоплательщиков на сайте налоговой есть сервис, позволяющий определить - является ли товар прослеживаемым или нет. Для этого достаточно ввести одно из значений - код ТН ВЭД, код ОКПД 2, наименование товара либо номер декларации на товары. Там же есть ссылка на полный перечень товаров, подлежащих прослеживаемости.

Согласно п. 4 Положения о национальной системе прослеживаемости, для товаров, проданных розничному покупателю для личных целей, не связанных с предпринимательской деятельностью, процедура прослеживания прекращается. При этом, обязанность выставления счета-фактуры (корректировочного счета-фактуры) в электронной форме отсутствует (п. 1.1 ст. 169 НК РФ).

Следует помнить еще и о том, что у налогоплательщиков есть обязанность по представлению отчетности с информацией о реквизитах прослеживаемости.

Так, организация-продавец, которая является плательщиком НДС, после продажи товара должна отразить данные о прослеживаемости в Декларации по НДС. Отчет представляется в общие сроки. Памятка о том, когда представить отчетность в 2026 году, здесь.

Компании, которые не являются плательщиками НДС (освобождены от уплаты налога), представляют отчет об операциях с товарами, подлежащими прослеживаемости.

Отчет представляется ежеквартально в срок не позднее 25 числа, следующего за истекшим периодом.

Несмотря на то, что для участников оборота прослеживаемых товаров обязанность представления отчетности закреплена законодательно, ответственность за нарушение в данной сфере до сих пор не предусмотрена. Соответствующие поправки в КоАП, предусматривающие такую ответственность, были изложены в нескольких проектах, последний из которых должен был вступить в силу 01.01.2026г. Однако в настоящее время на момент выхода данной публикации закон все еще не принят.

Перейдем к практическим примерам в программе 1С: Бухгалтерия предприятия ред. 3.0, в которых мы рассмотрим, как отразить операции по розничным продажам прослеживаемых товаров для организаций.

Настройки программы

Для корректного отражения в учете операций розничной торговли прослеживаемых товаров в программе должны быть установлены определенные настройки.

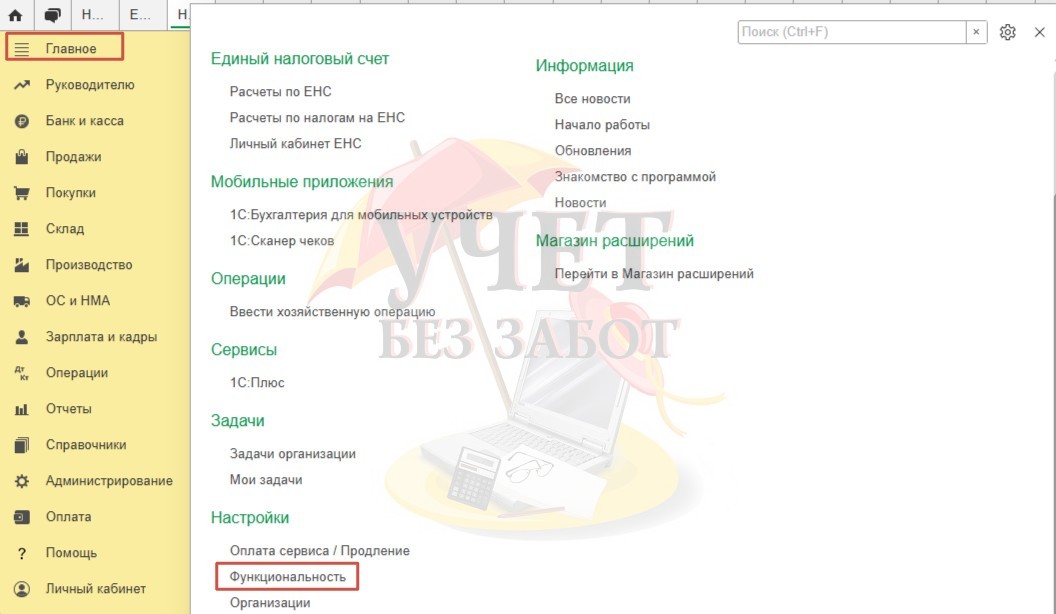

Перейдем в раздел меню «Главное» и выберем пункт «Функциональность».

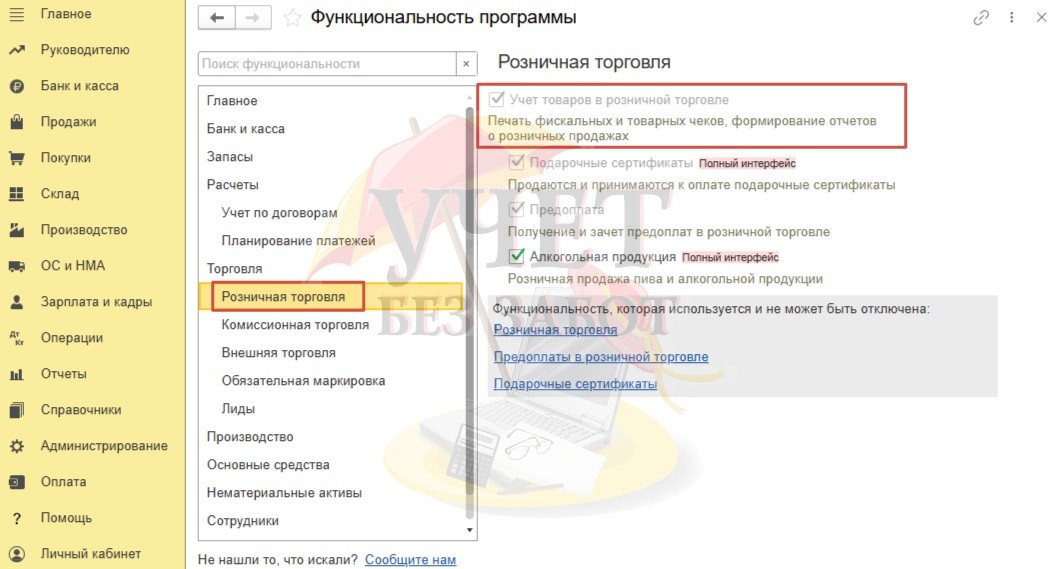

Необходимо убедиться, что у вас установлен флаг «Учет товаров в розничной торговле» на вкладке «Торговля» - «Розничная торговля»,

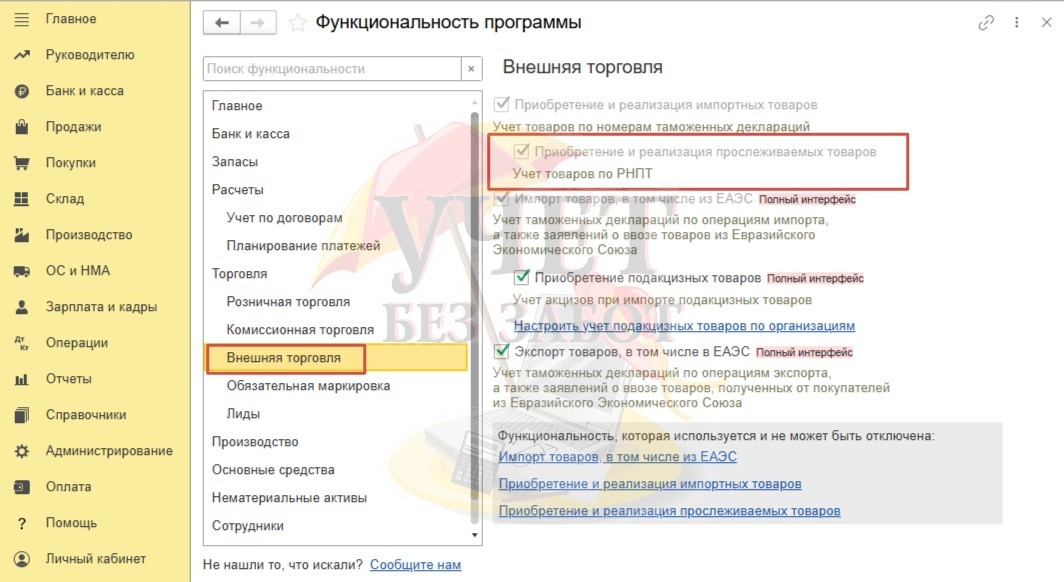

а также флаг «Приобретение и реализация прослеживаемых товаров» на вкладке «Торговля» - «Внешняя торговля».

Пример №1 - Реализация прослеживаемого товара в розницу плательщиком НДС по общим ставкам

Обратите внимание, ниже будет рассмотрен пример, в котором организация применяет основную систему налогообложения. Однако принцип отражения операций с прослеживаемыми товарами для компаний-упрощенцев, уплачивающих НДС по общим ставкам, будет аналогичен.

Условия примера:

На склад организации ООО «Наша компания», которая применяет основную систему налогообложения, поступил товар, подлежащий прослеживаемости, для реализации в розницу через АТТ (автоматизированную торговую точку). Об особенностях розничной продажи через автоматизированную и неавтоматизированную торговую точку читайте в нашей статье.

Шаг 1 - Поступление прослеживаемого товара

Напоминаем вам о том, что документооборот по прослеживаемым товарам для перепродажи оформляют только электронными документами. Поэтому вы должны получить документ от поставщика через оператора ЭДО. При этом, многие фирмы используют сервисы электронного документооборота и для загрузки документов поступления в программу. В таком случае данные, в том числе и реквизиты прослеживаемости, автоматически будут перенесены в программу. Мы рассмотрим ручной ввод документа по приобретению прослеживаемого товара.

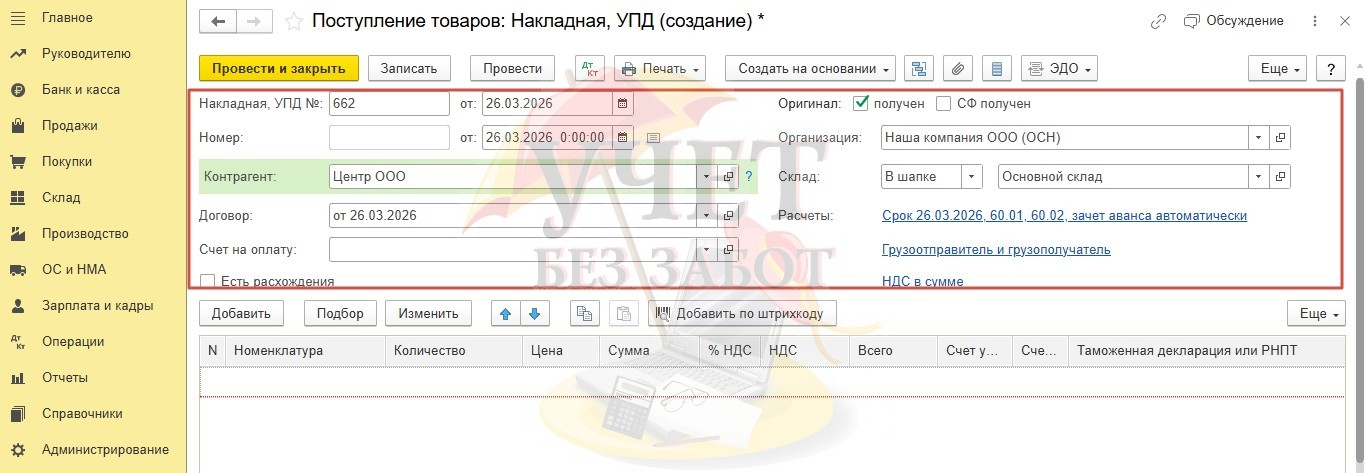

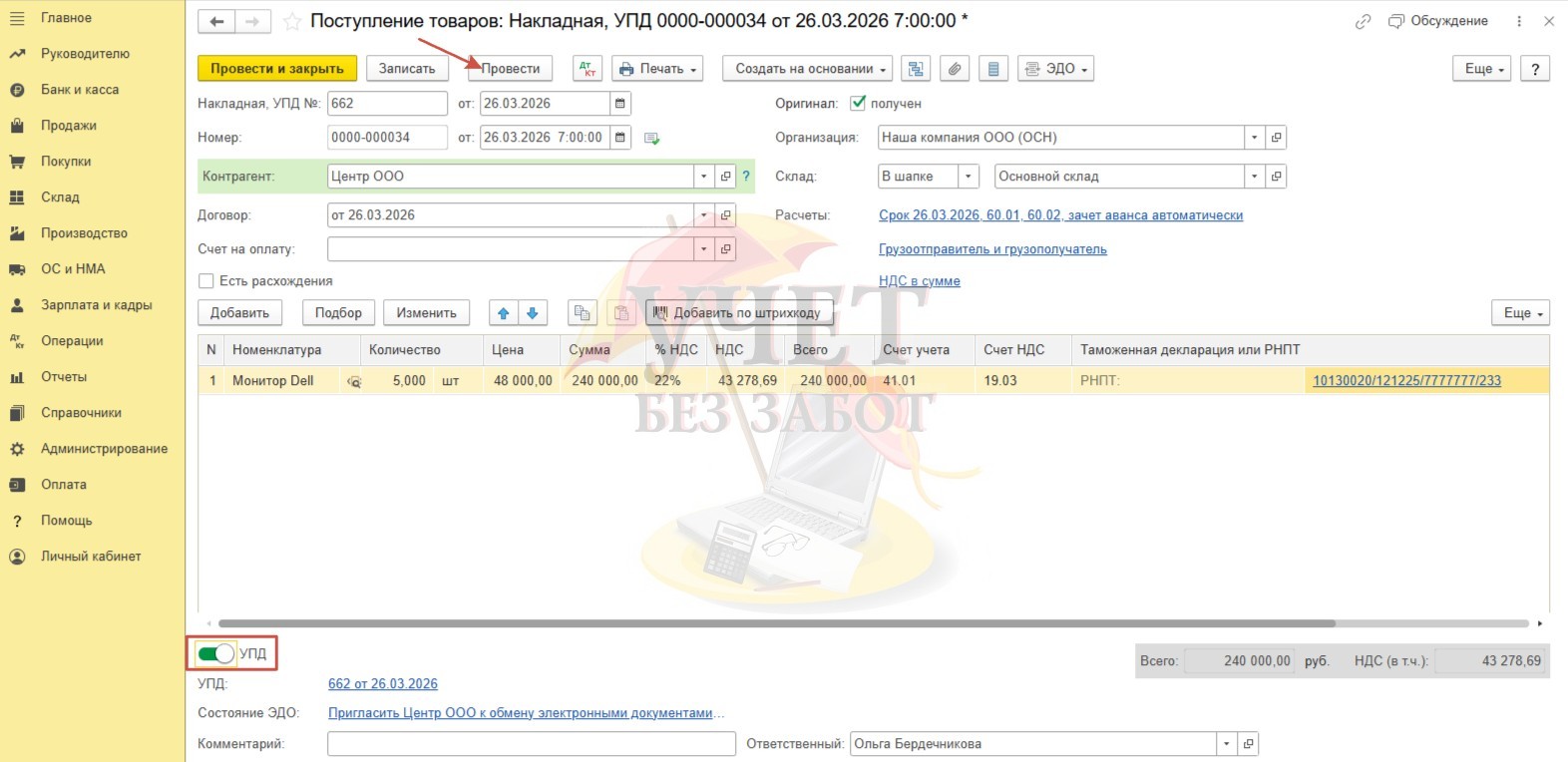

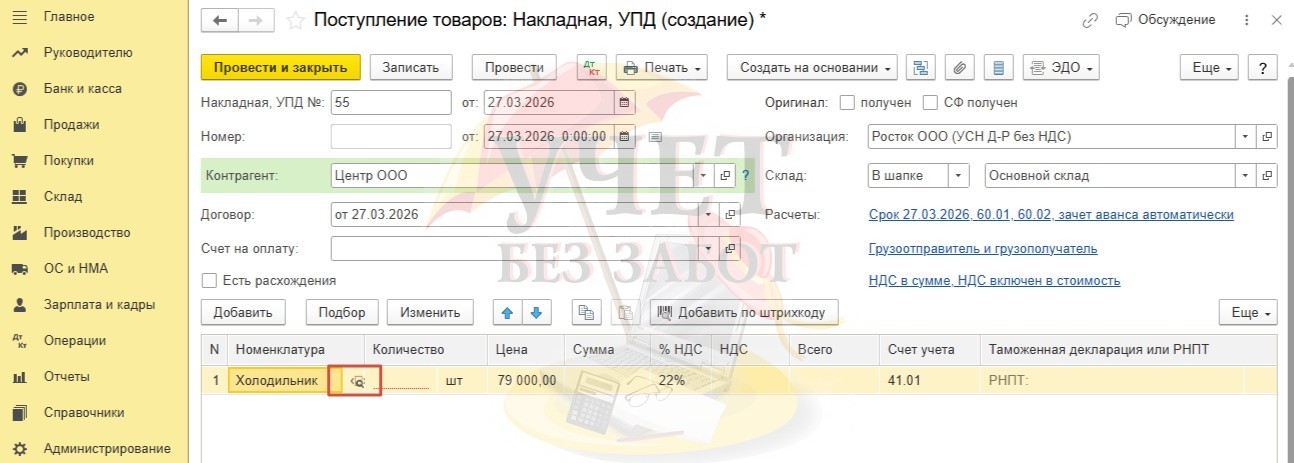

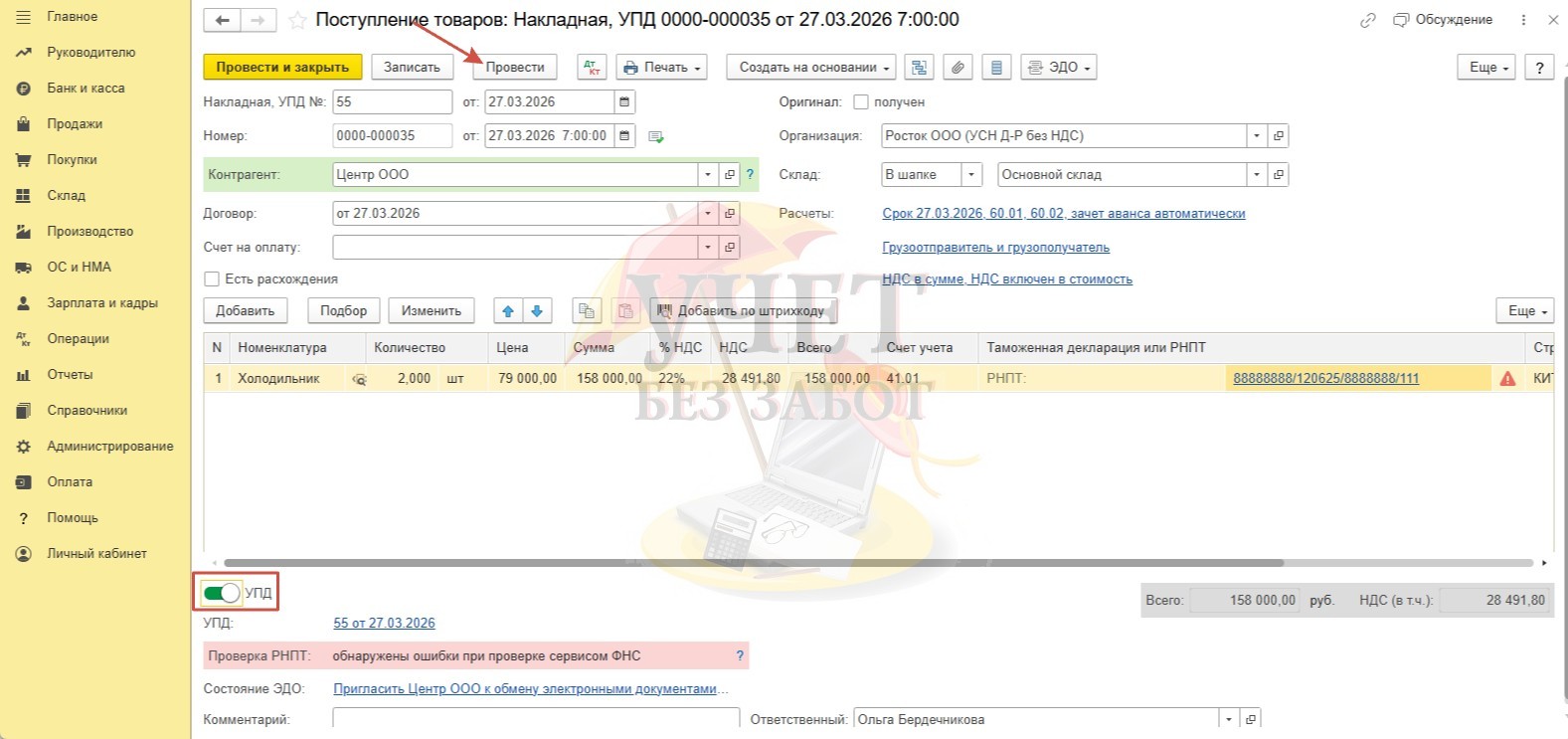

В разделе меню «Покупки» выберем пункт «Поступление (акты, накладные, УПД)». Создадим документ с видом «Товары (накладная, УПД)».

Заполним обязательные реквизиты в шапке документа.

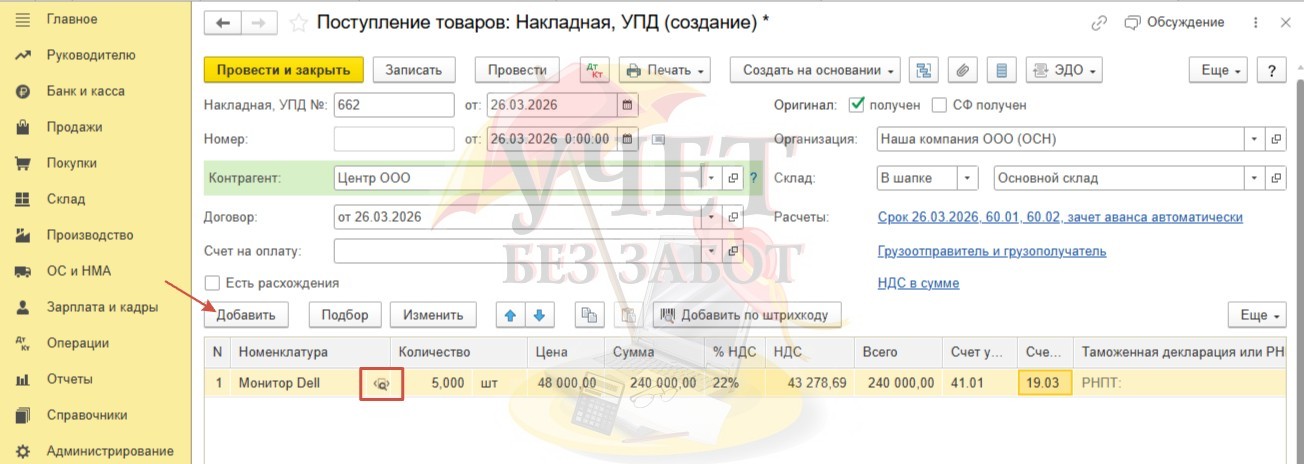

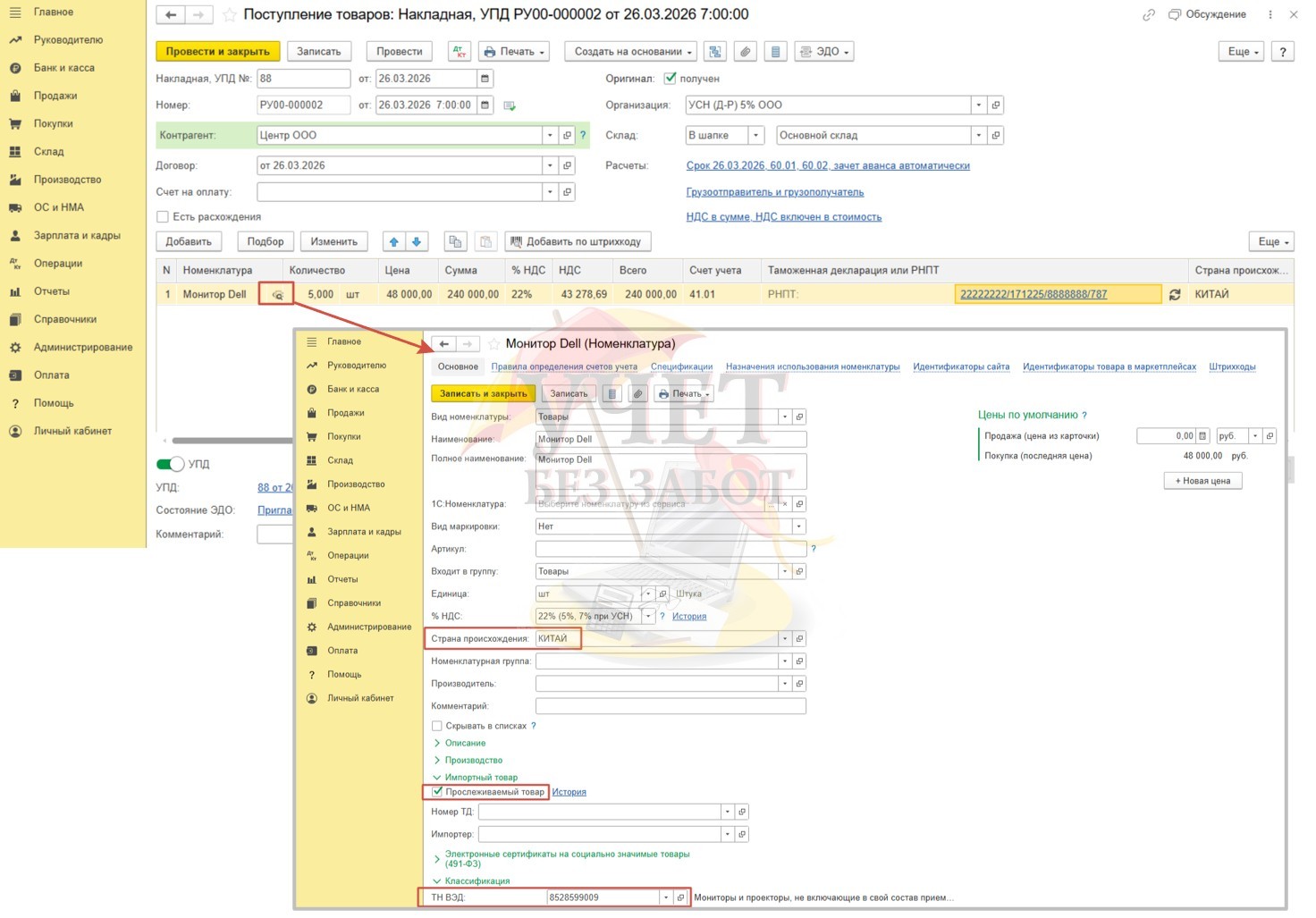

В табличной части внесем в документ заранее созданную номенклатурную позицию, используя команду «Добавить». Рядом с наименованием номенклатуры видим особый знак прослеживаемого товара (лупу) .

.

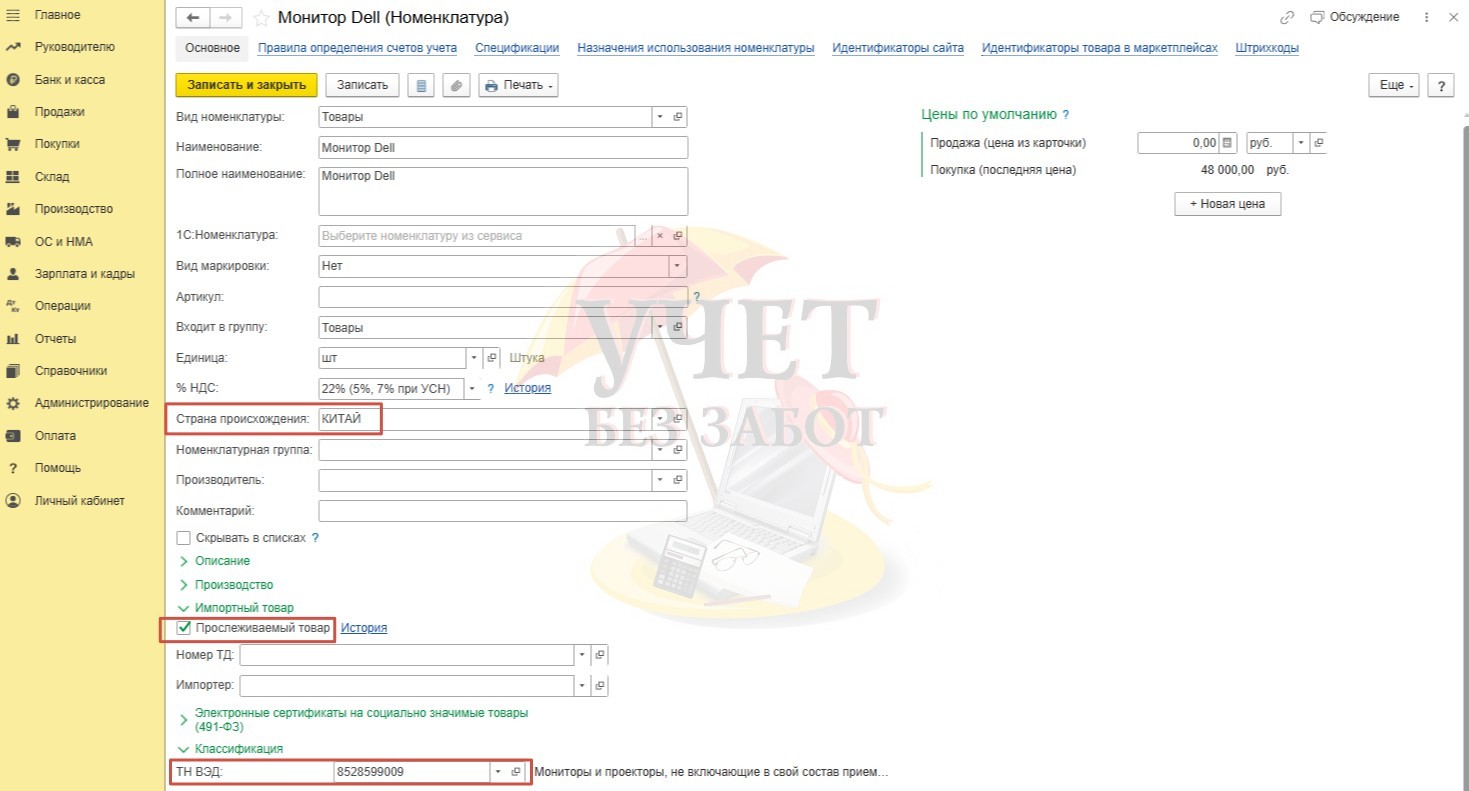

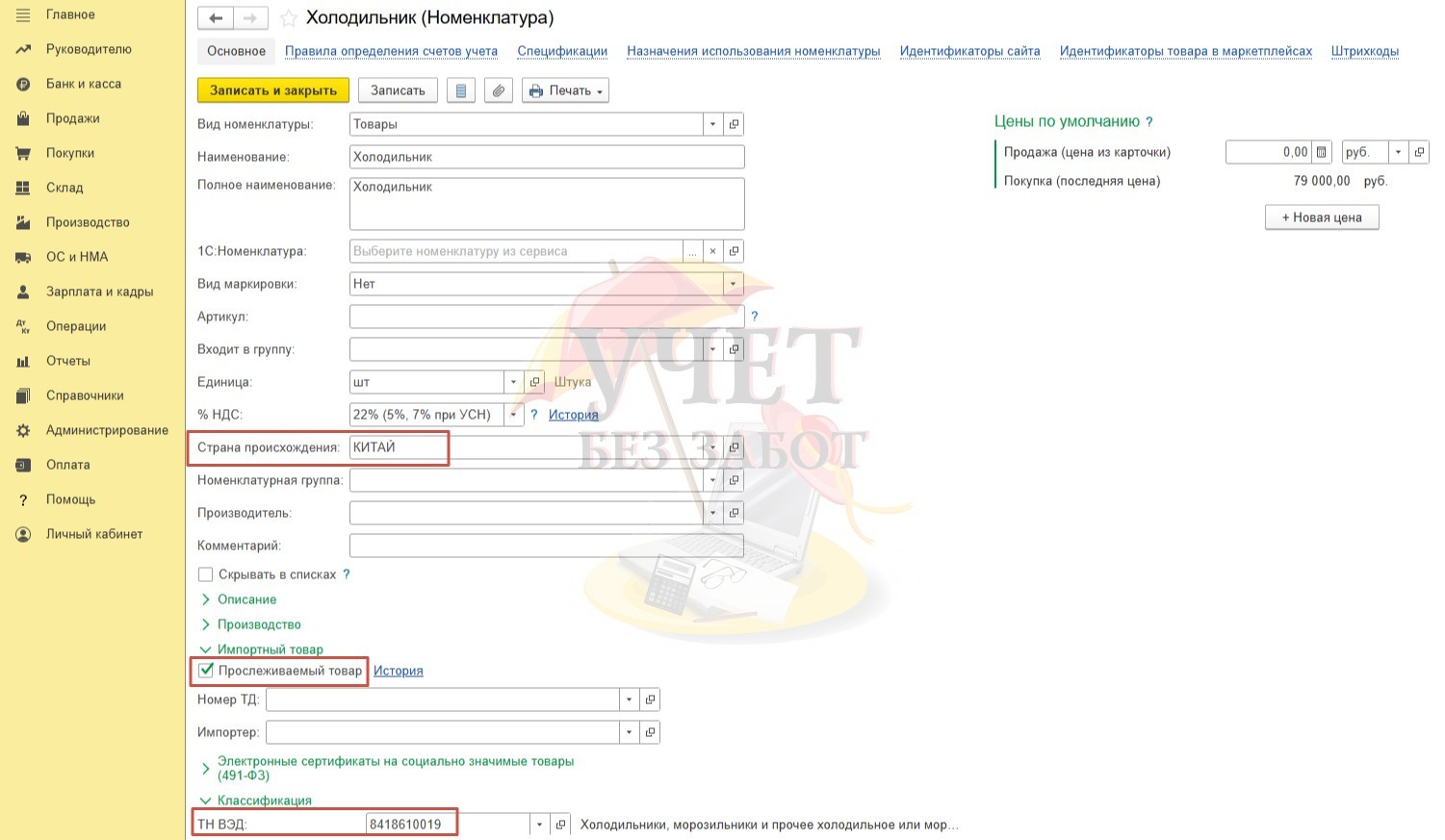

Напоминаем, для того чтобы такой значок появился, необходимо верно заполнить карточку номенклатуры – в поле «Страна происхождения» указать соответствующую страну, установить флаг «Прослеживаемый товар» и в поле «ТН ВЭД» указать код из справочника программы.

Если вы так и не видите значок лупу, но в карточке номенклатуры все заполнено верно, то просто еще раз перевыберите этот товар в документе поступления.

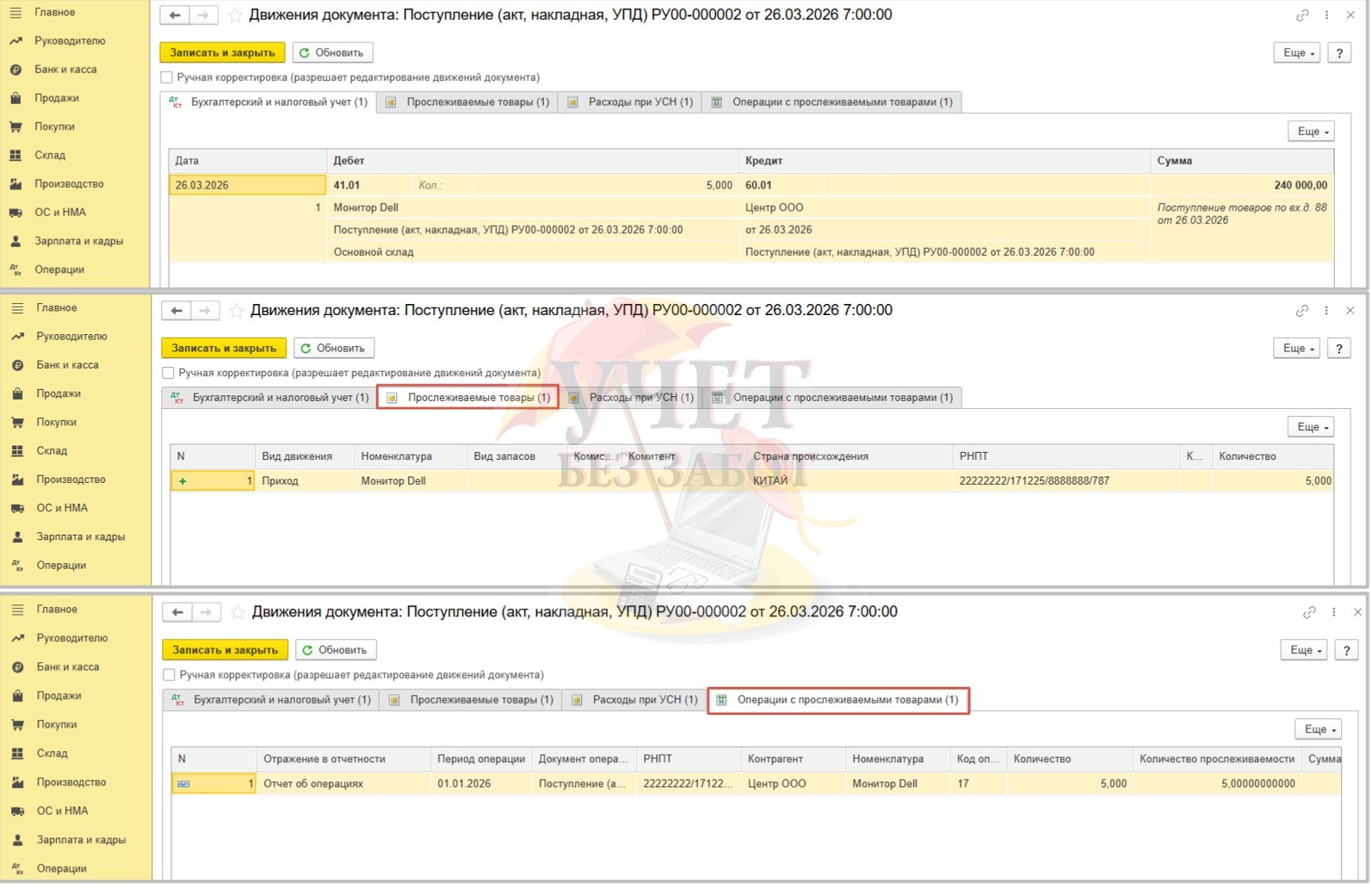

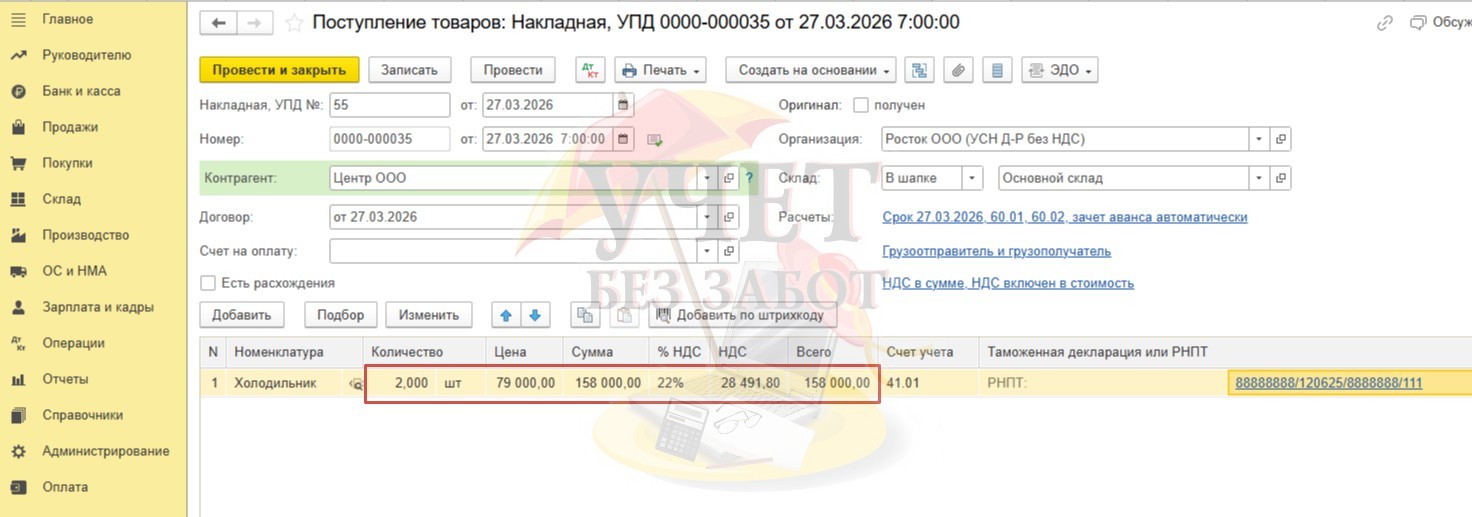

Вернемся в документ, укажем количество и цену. Будем использовать счет учета товаров 41.01, а для учета входящего НДС счет 19.03.

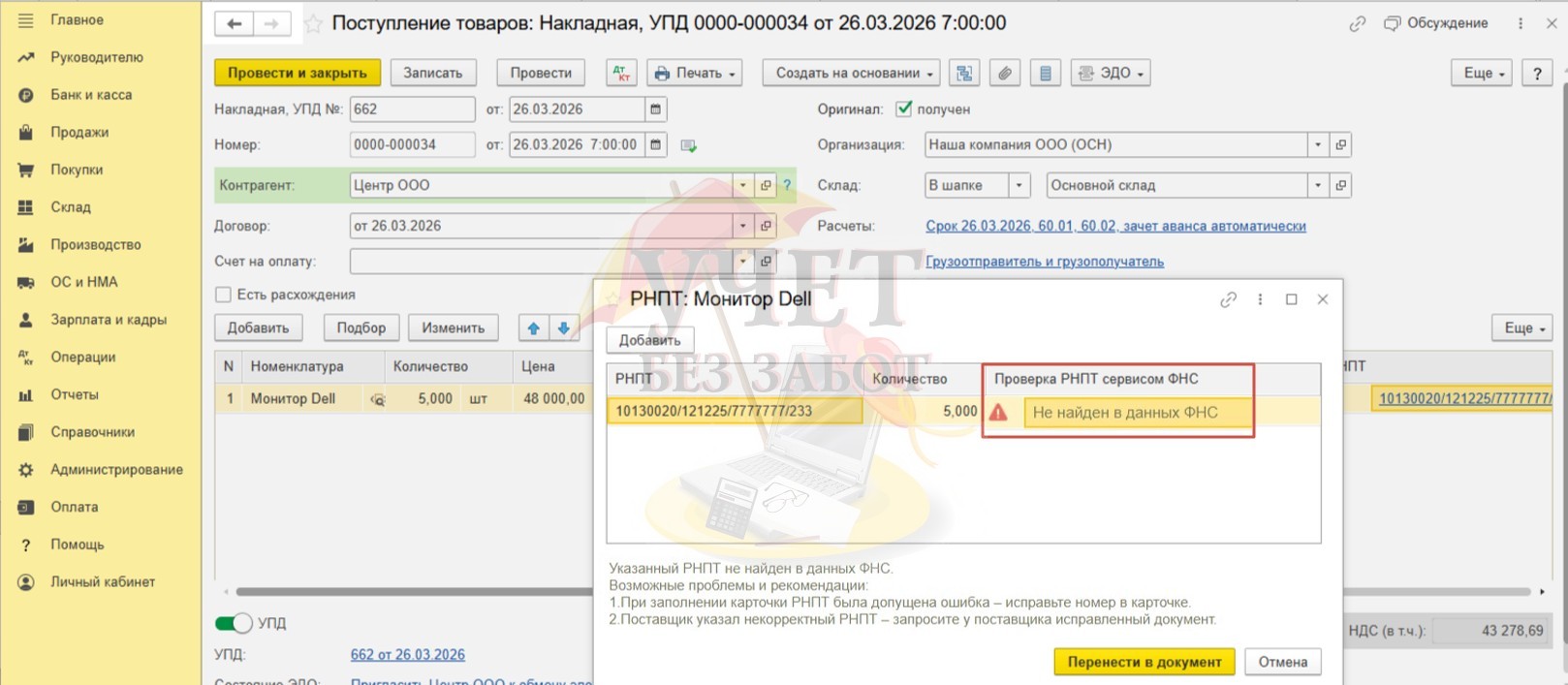

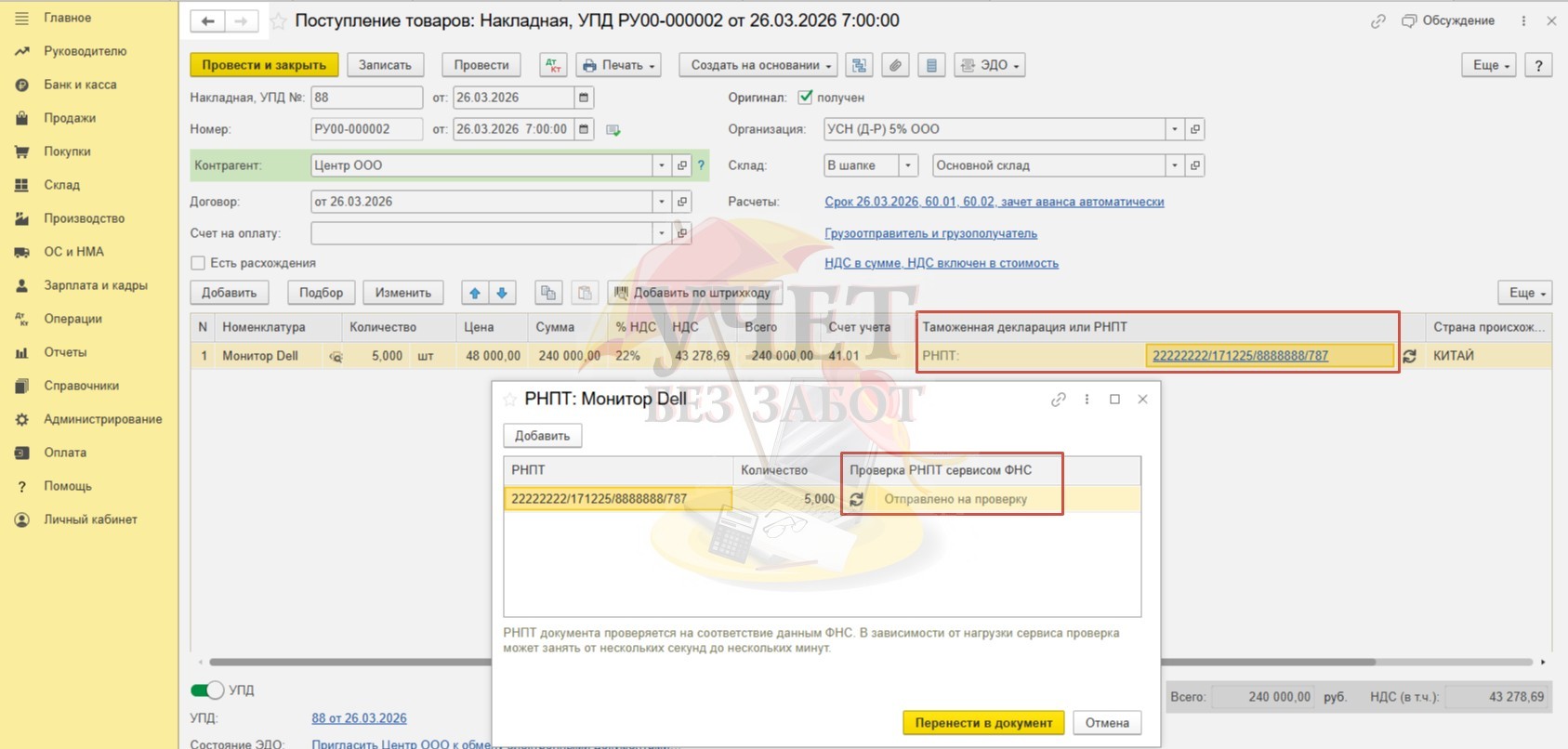

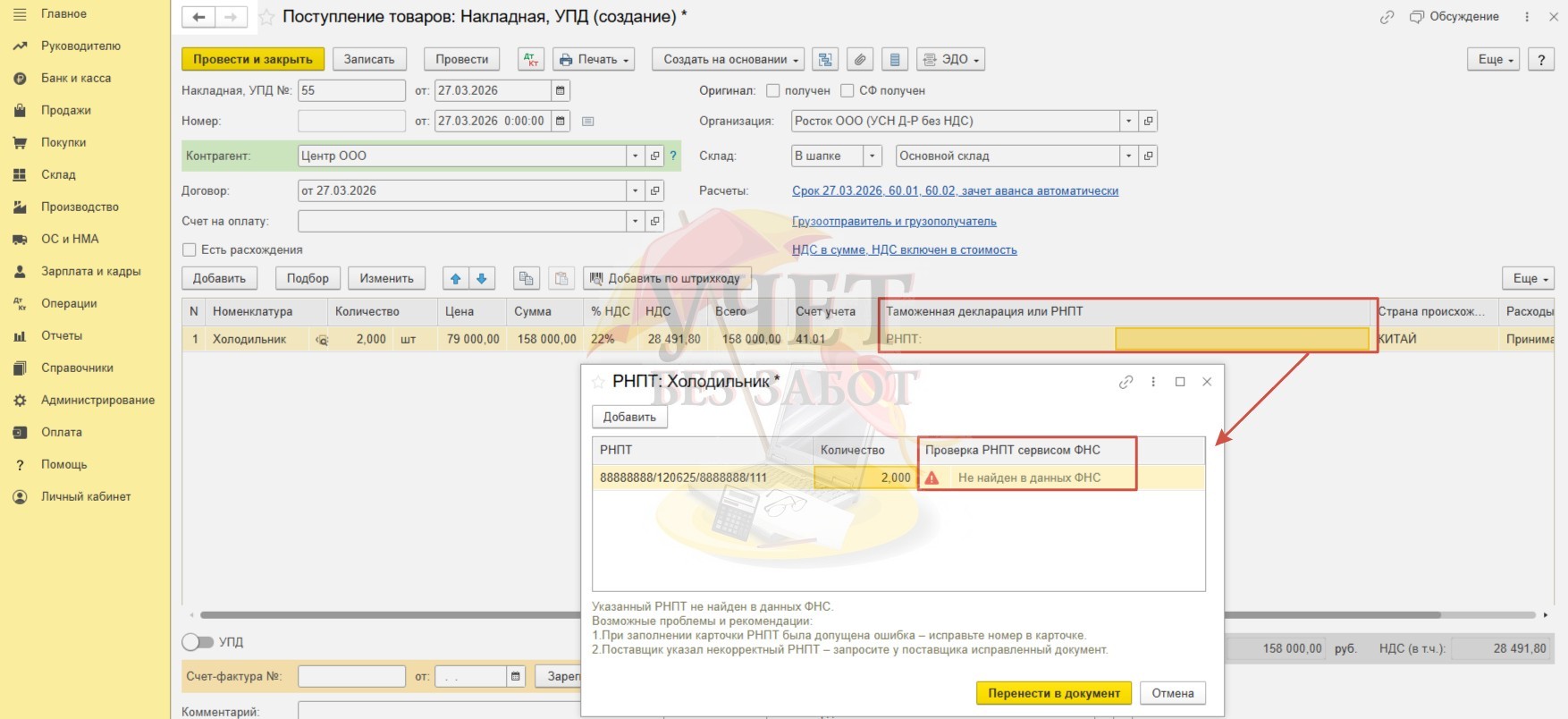

Заполним колонку «Таможенная декларация или РНПТ». Добавим в программу данные РНПТ для двух мониторов из документа поставщика. В нашем примере мы используем произвольные номера, поэтому программа предупреждает нас о том, что РНПТ не найден в сервисе ФНС. При корректном РНПТ такой надписи быть не должно. Вернемся к документу, используя команду «Перенести в документ».

Отметим, что такая проверка становится доступной, если в разделе «Администрирование» - «Настройки программы» - «Настройки проверки РНПТ» активирован флаг «Автоматически проверять РНПТ в документах». Автопроверка производится у тех пользователей, у которых есть подключение к интернет-поддержке (раздел меню «Администрирование» - «Настройки программы» - «Интернет-поддержка и сервисы»).

Взведем флаг «УПД» в подвале документа и проведем документ.

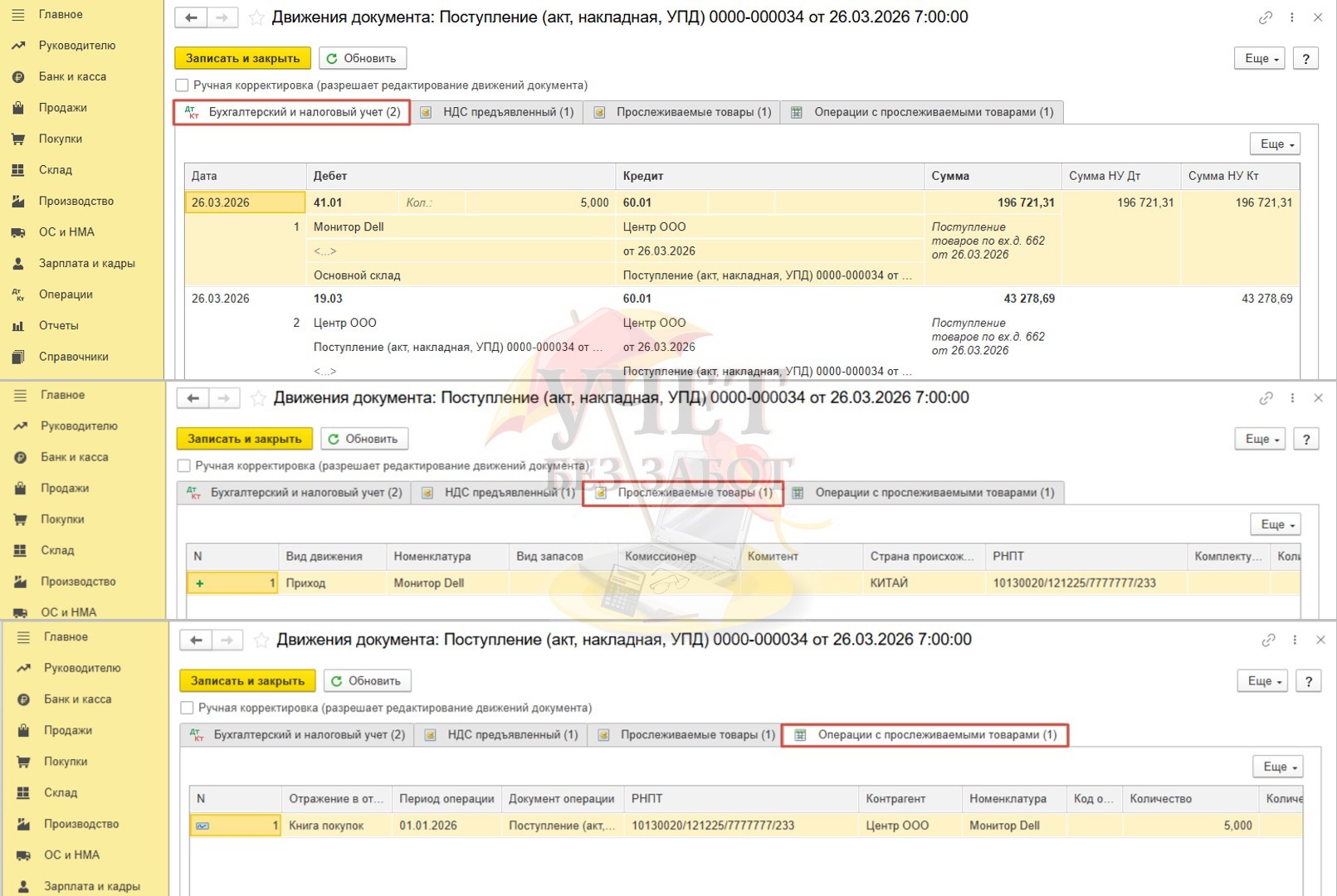

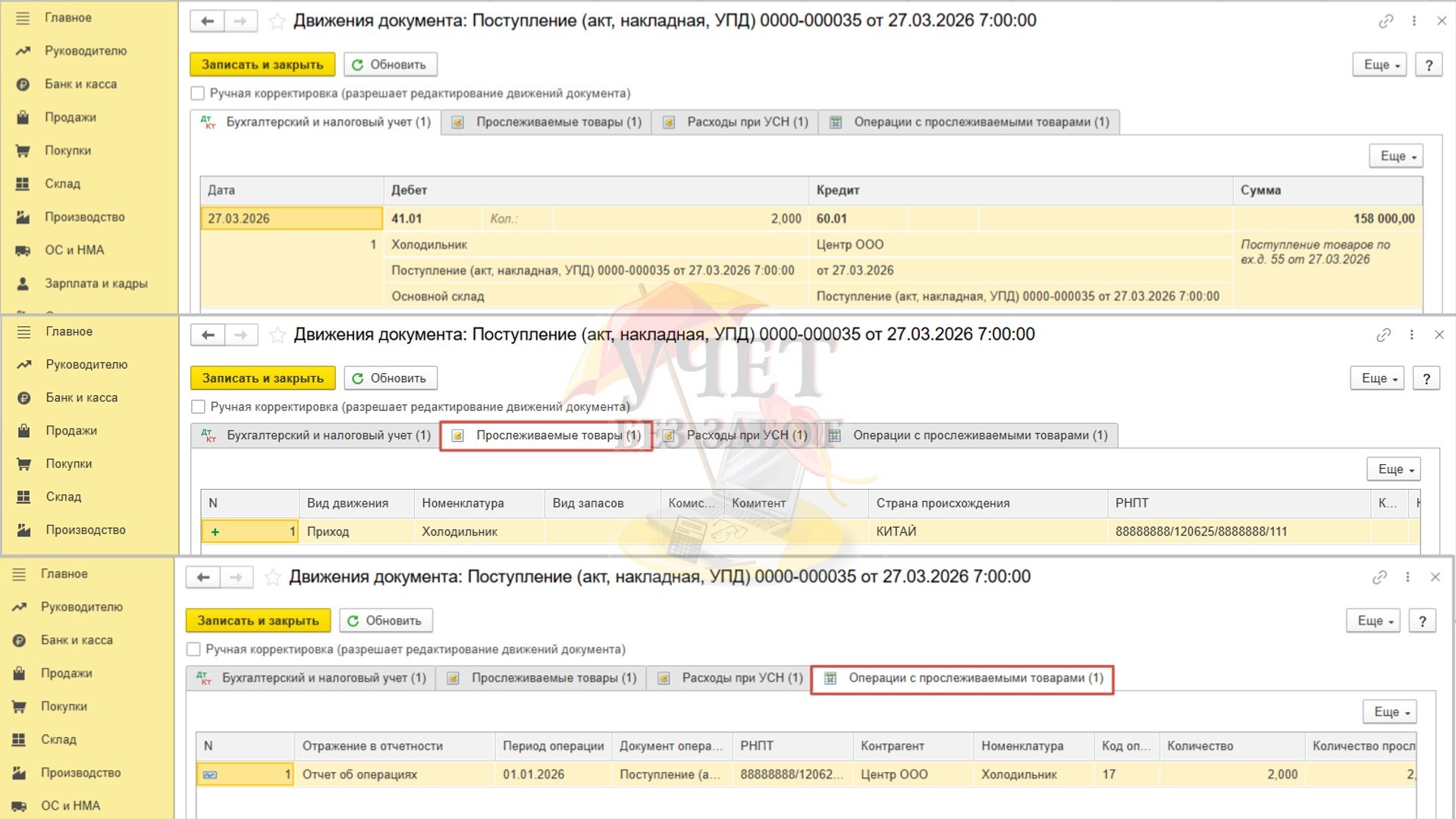

Оценим результат проведения документа.

На вкладке «Бухгалтерский и налоговый учет» видим, что товар оприходован на склад, входной НДС выделен на счет 19.03. И также в результате проведения сформированы важные регистры по операциям с прослеживаемыми товарами. В регистр накопления «Прослеживаемые товары» внесены сведения о прослеживаемом товаре. А в регистре сведений «Операции с прослеживаемыми товарами» увидим, в какой отчетности будет отражена информация о прослеживаемых товарах, а именно, в книге покупок.

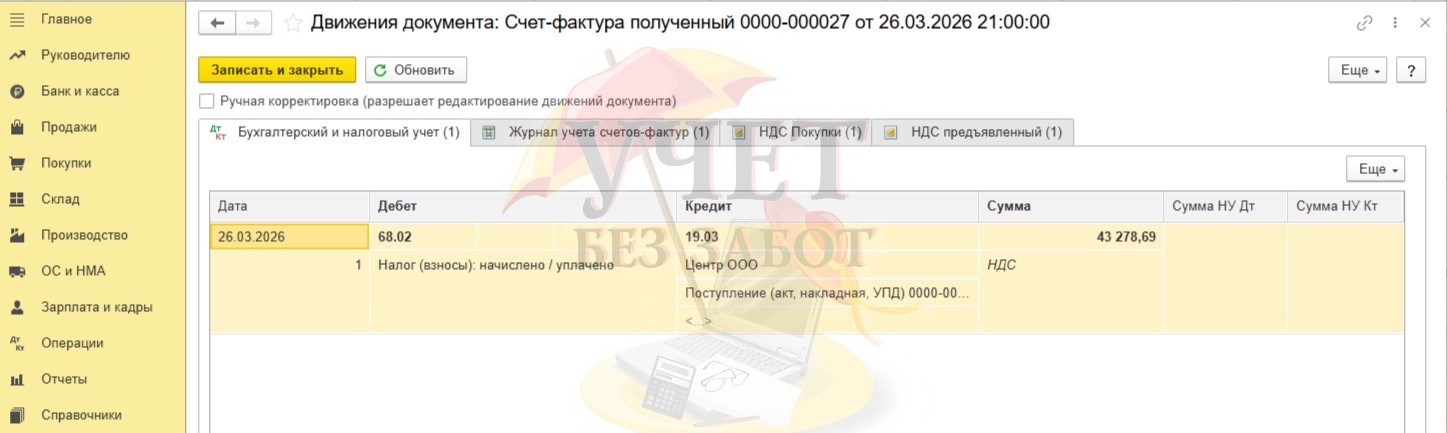

Проводки, сформированные после проведения счет-фактуры, свидетельствуют о применении вычета по НДС.

Шаг 2 - Реализация прослеживаемого товара

Перейдем к реализации товаров.

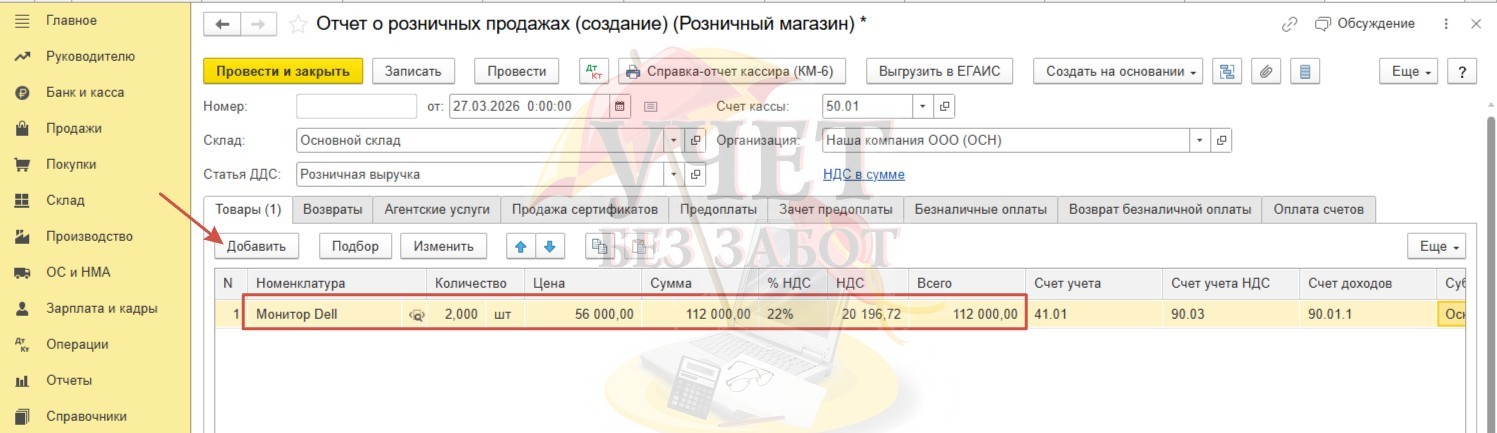

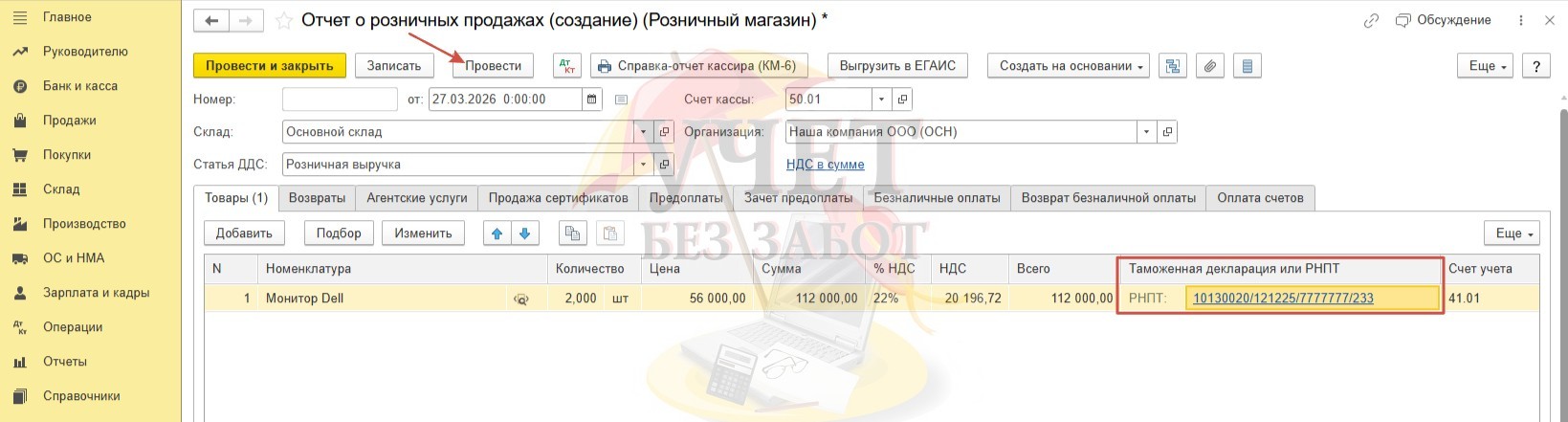

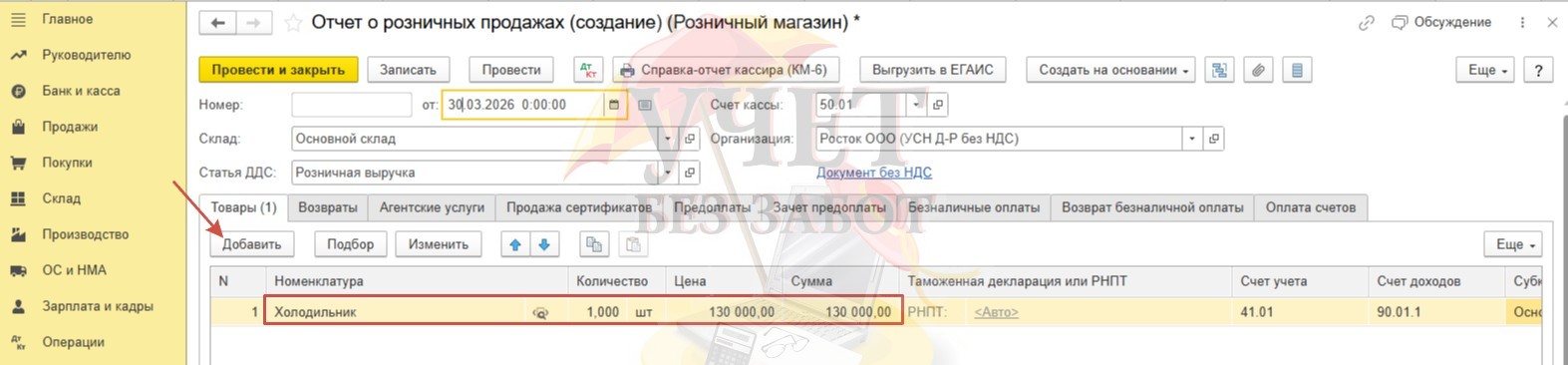

Для этого в разделе меню «Продажи» - «Отчеты о розничных продажах» создадим отчет «Розничный магазин», так как по условиям примера реализация осуществляется через автоматизированную торговую точку.

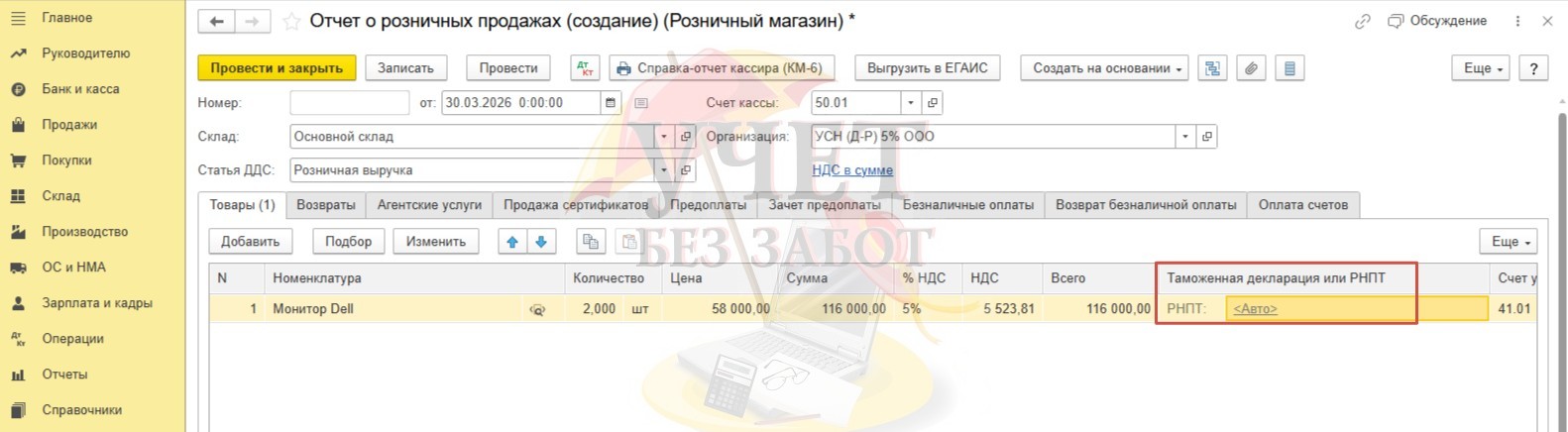

Воспользуемся командой «Добавить» для заполнения табличной части. Выберем товар, укажем его количество и цену продажи.

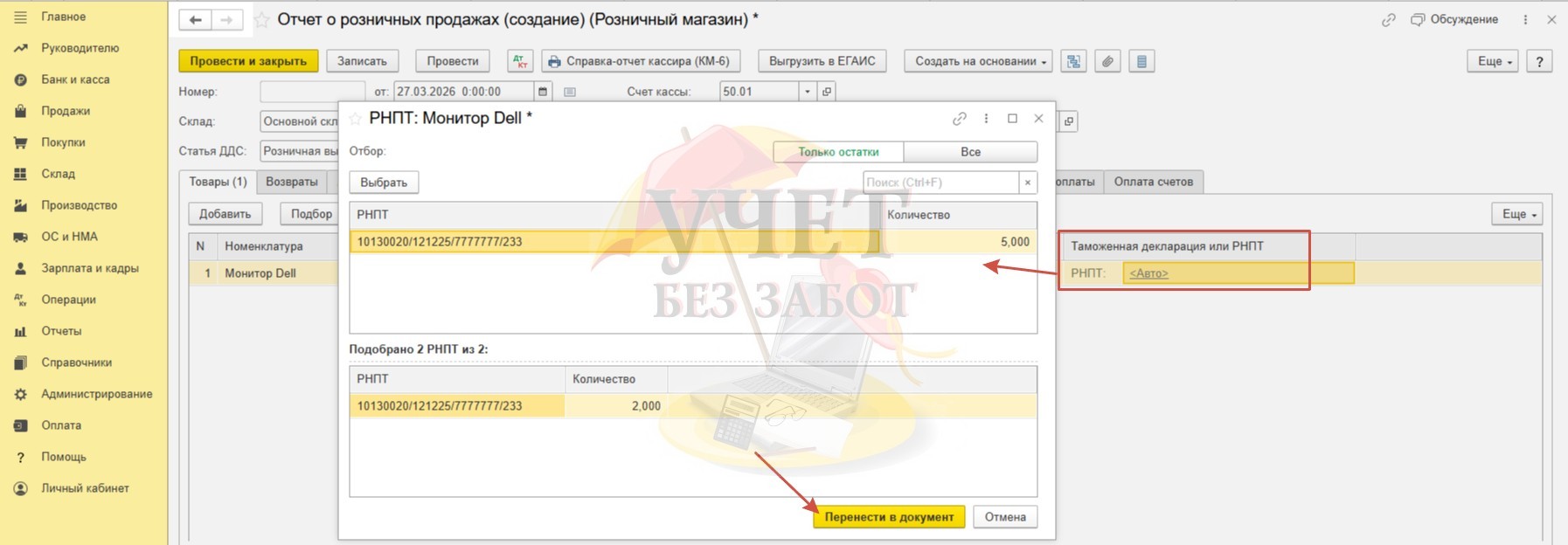

В программе заложен автоматический механизм подбора РНПТ. Для этого нужно оставить значение «Авто» в колонке «Таможенная декларация или РНПТ». При этом программа будет подставлять РНПТ в соответствии с хронологией поступления товаров.

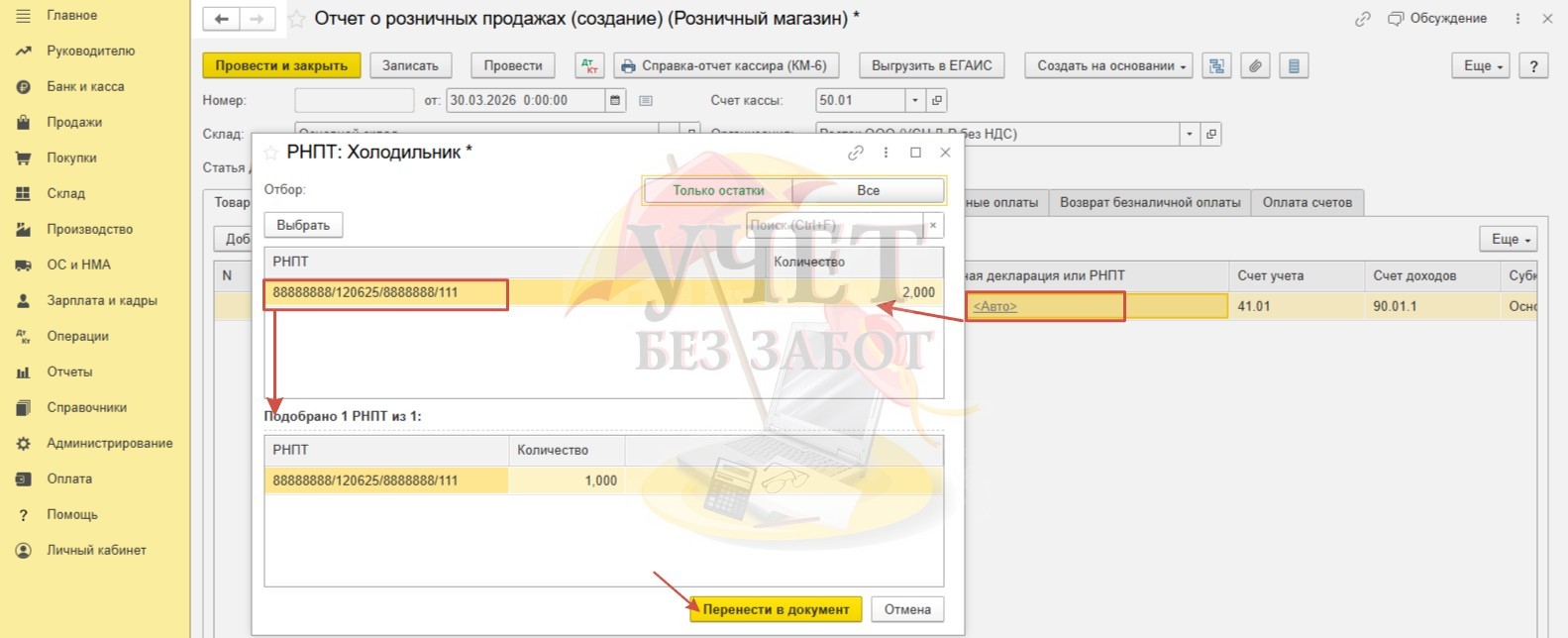

Для ручного заполнения колонки «Таможенная декларация или РНПТ» необходимо перейти по ссылке «Авто» и выделить требуемые РНПТ, нажав на кнопку «Выбрать». Они будут перемещены вниз рабочего окна. Далее нажмем «Перенести в документ».

Итак, данные РНПТ по двум мониторам теперь содержатся в документе. Проведем документ.

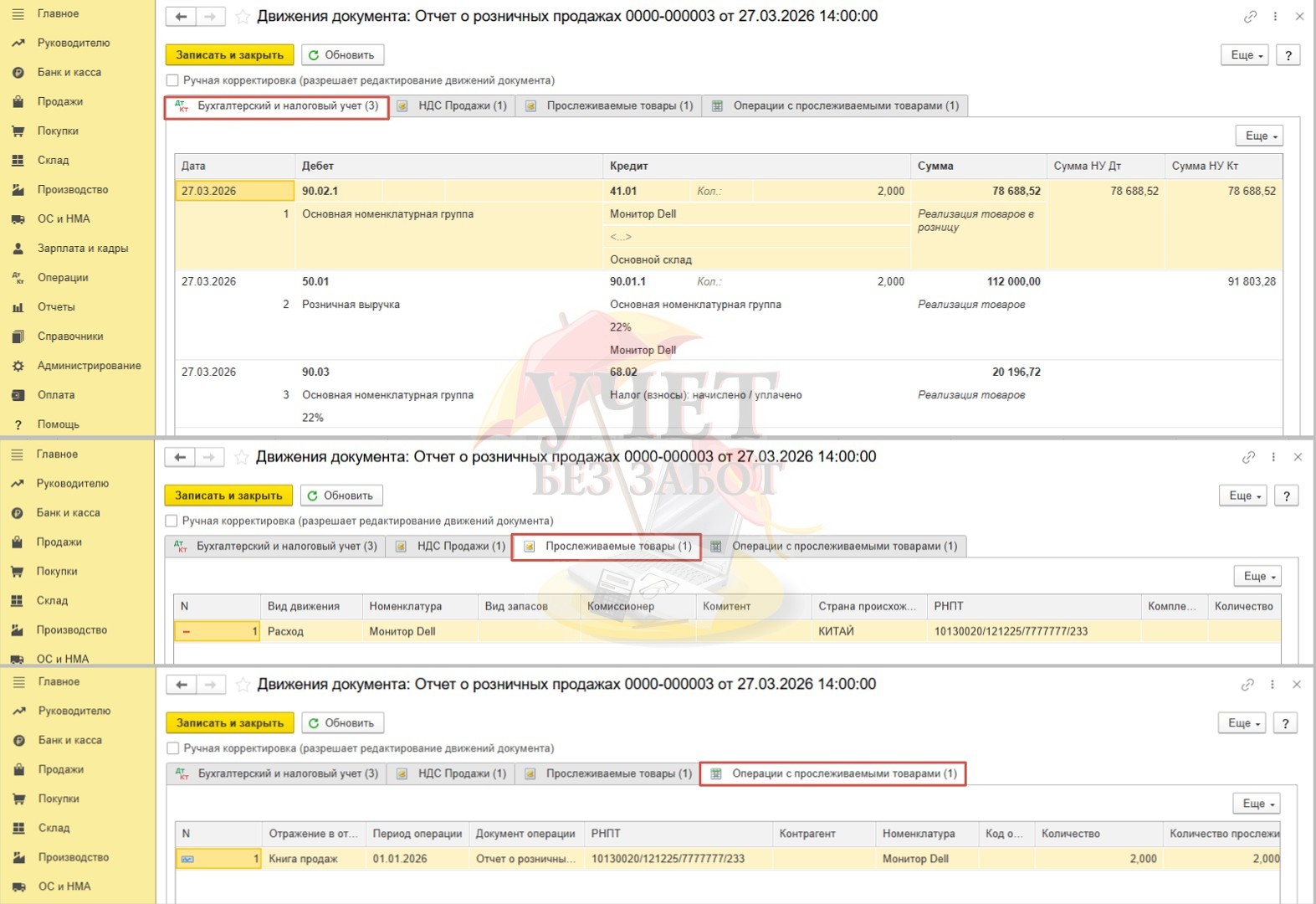

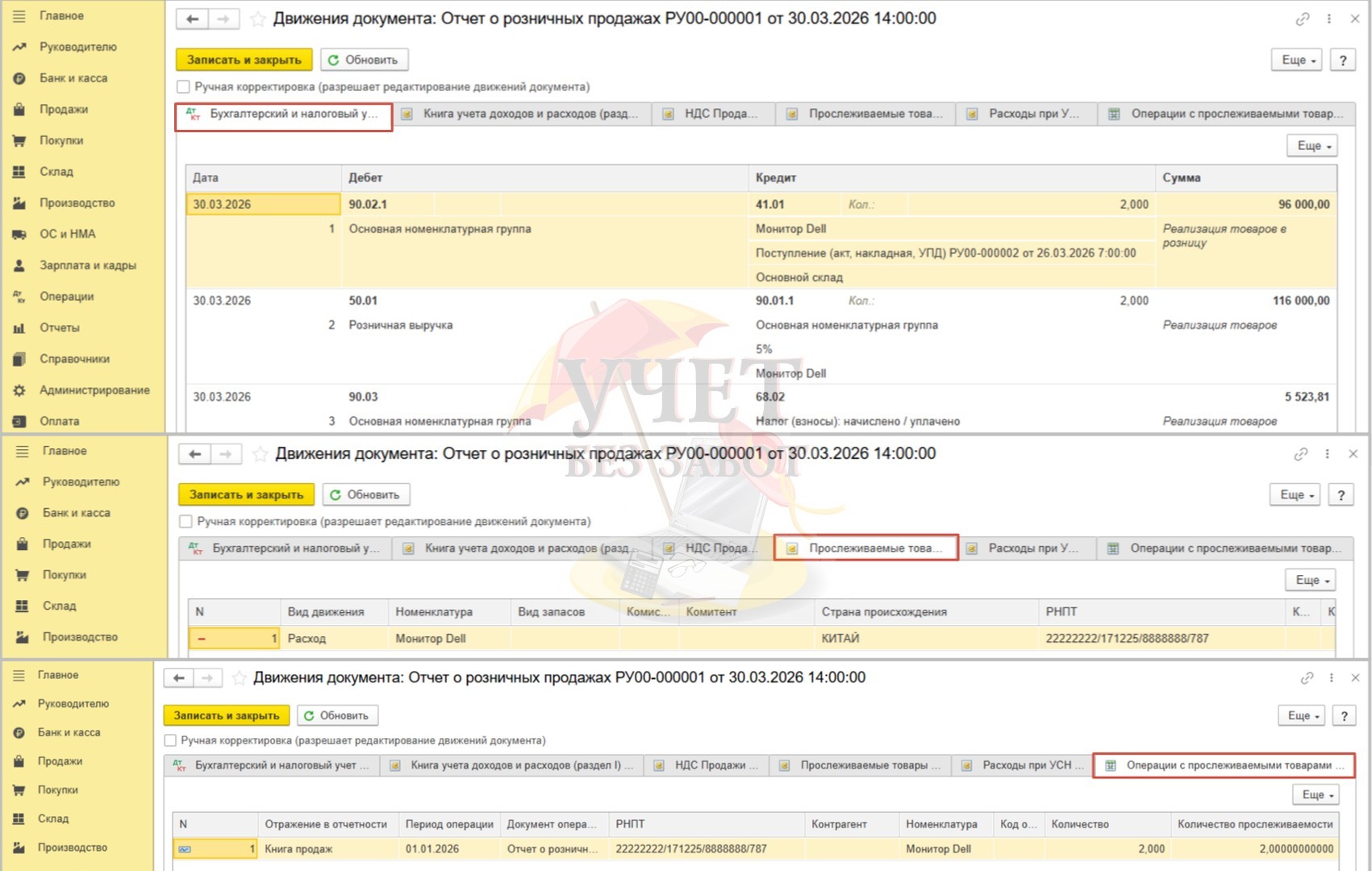

Сформированы проводки на сумму себестоимости, выручки и НДС от реализации. А также сформированы регистры по операциям с прослеживаемыми товарами «Прослеживаемые товары» и «Операции с прослеживаемыми товарами».

Шаг 3 - Отражение операций по розничным продажам прослеживаемых товаров в декларации по НДС

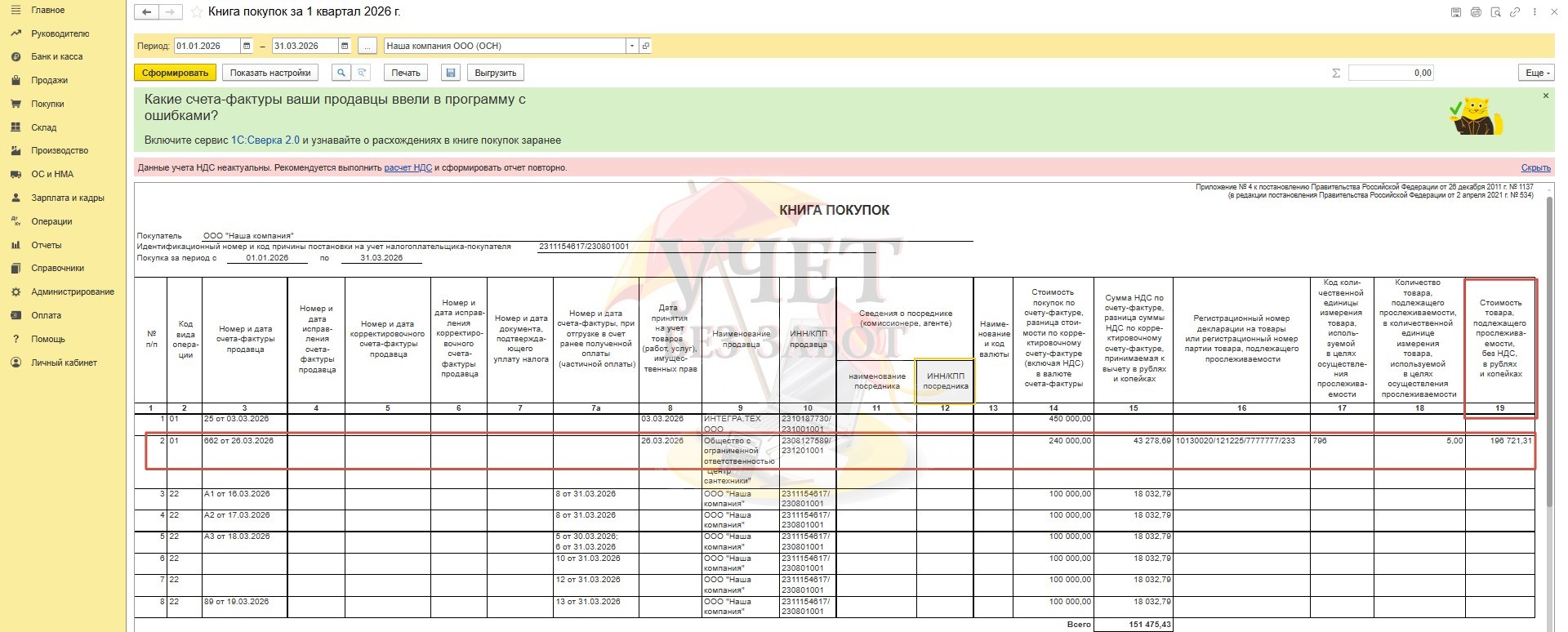

Данные о приобретенных прослеживаемых товарах будут автоматически отражены в книге покупок без каких-либо дополнительных действий в программе. Давайте в этом убедимся и сформируем книгу покупок в разделе «Отчеты» - «Книга покупок».

Требуемая информация о прослеживаемых товарах корректно отражена в графах 16-19.

Обращаем внимание на графу 19. В настоящее время она изменила свое наименование – стоимость прослеживаемого товара теперь отражается в рублях и копейках, а не в целых рублях, как это было до 2026 года. На основании законодательства данные изменения вступают в силу с 01.04.2026г. Однако ФНС в своем Письме от 26.12.2025 №СД-4-3/11730@ рекомендовала применять новое заполнение уже с 1 января 2026 года. В программе 1С: Бухгалтерия предприятия ред. 3.0 мы видим уже измененную форму, которая соответствует законодательству.

Таковы будут действия при покупке прослеживаемого товара, если от поставщика были получены документы с выделенной суммой НДС. Если фирма-поставщик не является плательщиком НДС, то при приобретении прослеживаемых товаров необходимо представить отчет об операциях с товарами, подлежащими прослеживаемости. Более подробно обо всех нюансах при поступлении прослеживаемых товаров читайте в нашей статье.

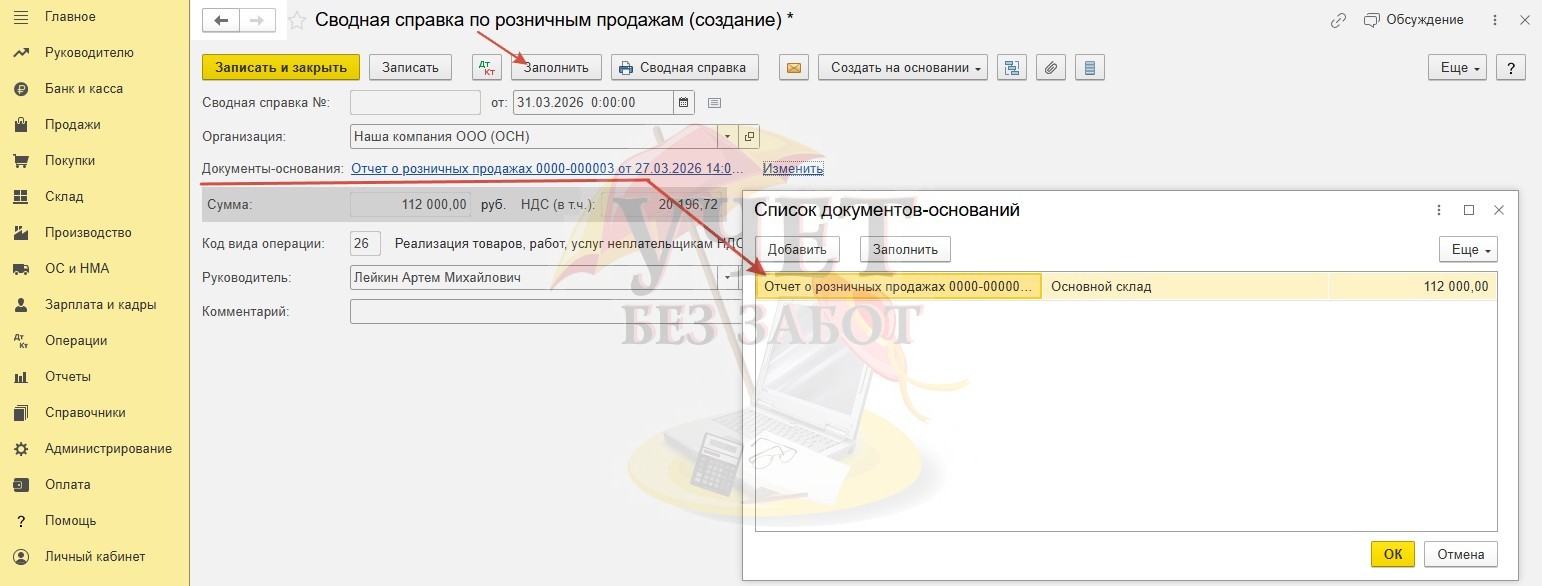

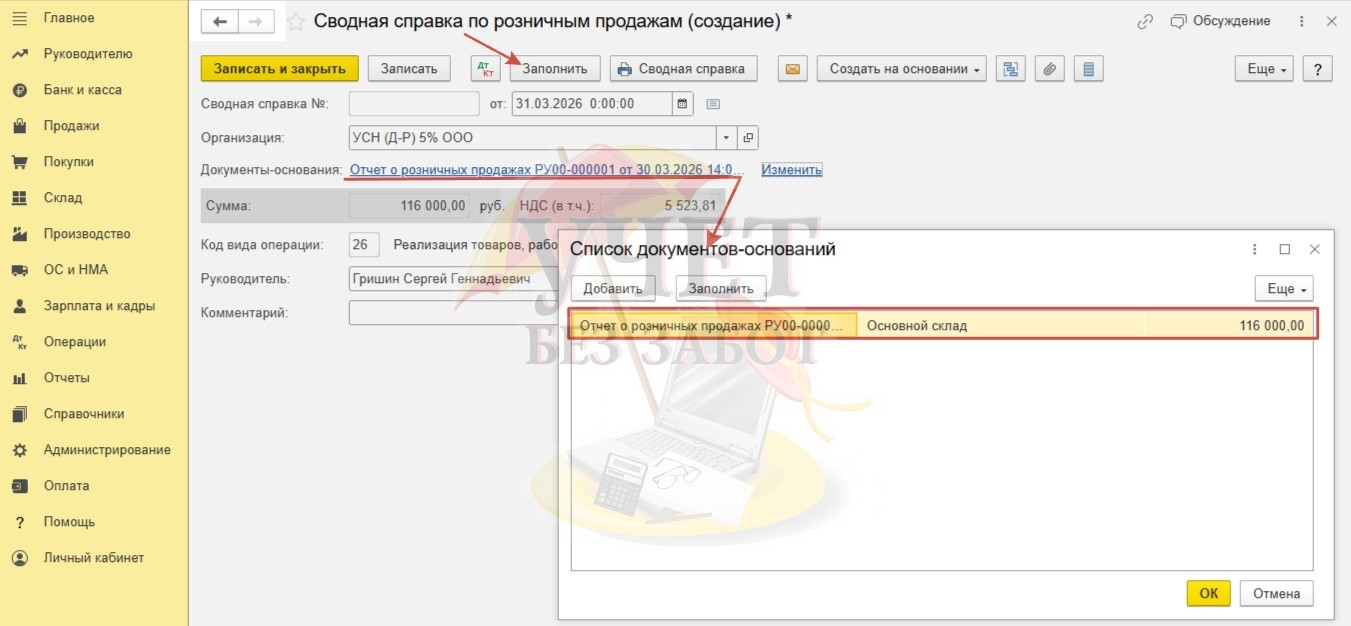

Вернемся к нашему примеру. Для создания документа, который отражает данные по розничным реализациям в книге продаж, перейдем в раздел меню «Продажи» и выберем пункт «Счета-фактуры выданные». Создадим документ, который имеет название «Сводная справка по розничным продажам».

По кнопке «Заполнить» в документ будет автоматически добавлен отчет, который мы создали ранее.

Для сохранения нажмем «Записать и закрыть».

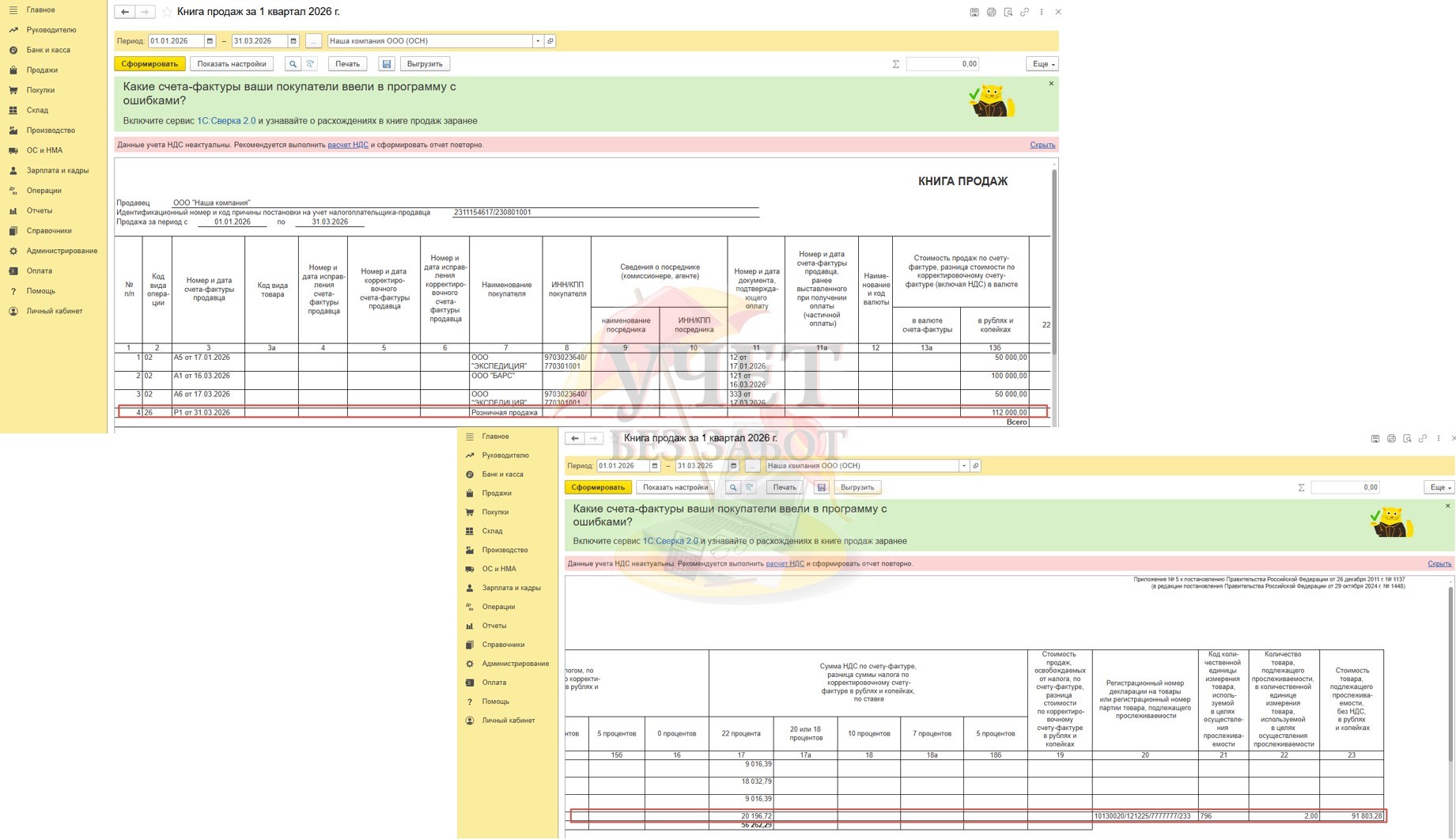

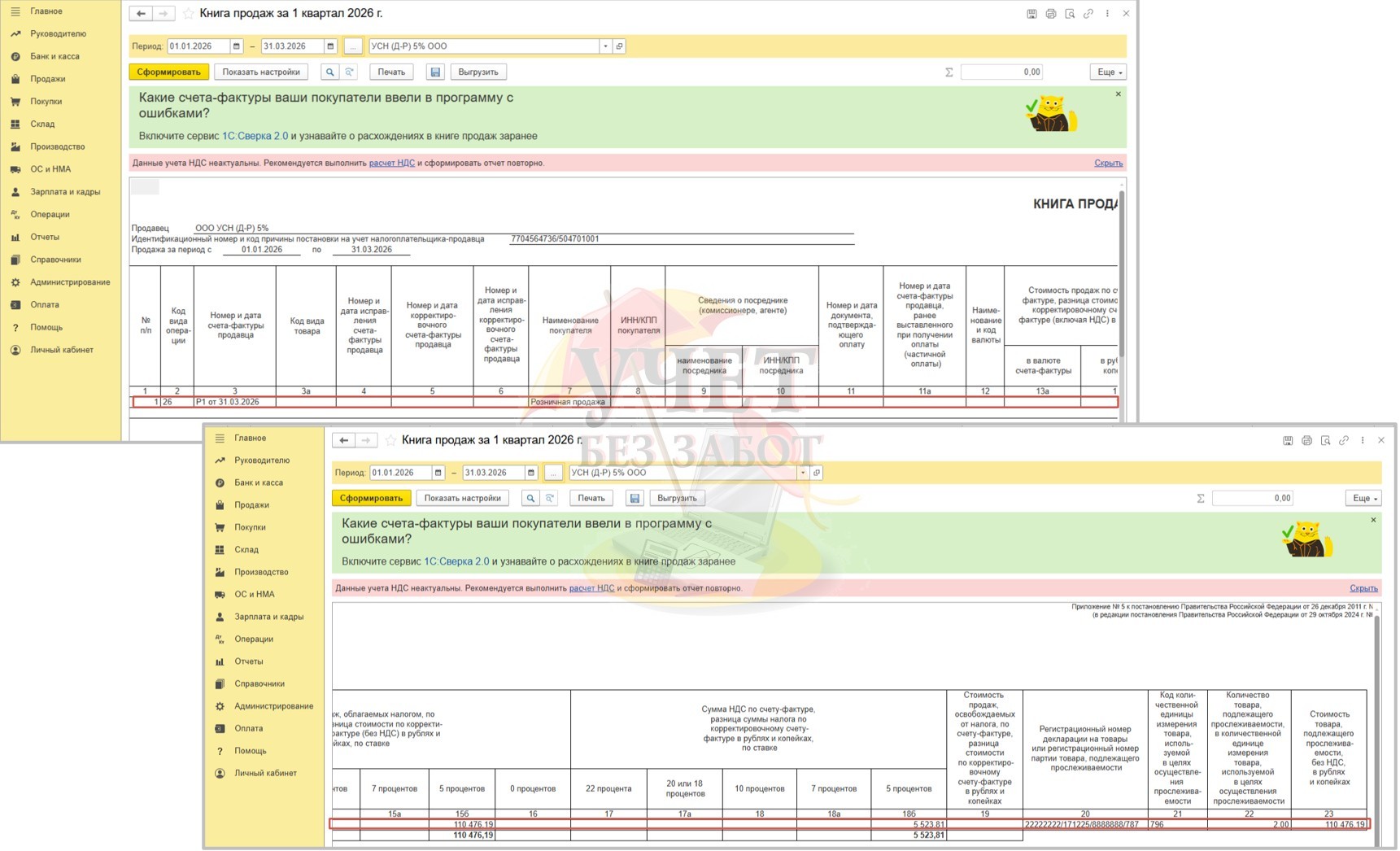

Сводная справка за 1 квартал 2026 года с кодом операции «26» будет зарегистрирована в книге продаж, которую можно сформировать в разделе «Отчеты» - «Книга продаж». Код «26» применяется при реализации лицам, не являющихся плательщиками НДС.

Сведения о прослеживаемых товарах отражены в графах 20-23. Аналогично книге покупок форма книги продаж также претерпела изменения в части прослеживаемых товаров. Теперь в графе 23 стоимость прослеживаемых товаров отражается в рублях и копейках.

Пример №2 – Реализация прослеживаемого товара плательщиком НДС по льготным ставкам

Ниже будет рассмотрен пример, в котором организация является плательщиком НДС по ставке 5%. Действия для компаний, уплачивающих налог по ставке 7% будут аналогичны.

Условия примера:

На склад организации ООО «УСН (Д-Р)», которая применяет упрощенную систему налогообложения и является плательщиком НДС по ставке 5%, поступил прослеживаемый товар для продажи в розницу.

Шаг 1 – Поступление прослеживаемого товара

В разделе меню «Покупки» - «Поступление (акты, накладные, УПД)» зарегистрируем документ с видом «Товары (накладная, УПД)». При заполнении карточки номенклатуры очень важно указать страну происхождения. После этого в подразделе «Импортный товар» нужно установить флаг «Прослеживаемый товар», а в поле «ТН ВЭД» выбрать нужный код из справочника. Если вы заполнили карточку таким образом, рядом с указанием номенклатуры отобразиться специальный значок в виде лупы.

В поле «Таможенная декларация или РНПТ» обязательно укажите РНПТ в соответствии с документами поставщика. Без этого программа не позволит провести документ.

После того как РНПТ будет добавлен в документ, программа произведет проверку его корректности (для этого в разделе «Администрирование» - «Настройки программы» - «Настройки проверки РНПТ» должен быть установлен флаг «Автоматически проверять РНПТ в документах»). Такая проверка может занять некоторое время. Если РНПТ не будет соответствовать данным ФНС, программа выдаст предупреждающее сообщение.

При проведении документа формируются проводки не только по бухгалтерскому учету, но и по специальным регистрам, в которых отражается информация по поступившим прослеживаемым товарам.

Шаг 2 – Реализация прослеживаемого товара

Перейдем в раздел меню «Продажи» - «Отчеты о розничных продажах» и создадим новый документ с видом «Розничный магазин». В табличной части выберем нужную номенклатуру, укажем количество и цену. Программа автоматически подберет РНПТ в документ, используя метод ФИФО. При необходимости РНПТ можно изменить вручную.

При проведении документа формируются типовые проводки по бухгалтерскому учету – товар списывается со склада, его стоимость учитывается на счете 90.02.1, фиксируется выручка, поступившая в кассу, и исчисляется НДС с продажи. В части прослеживаемости нам будут интересны записи в регистрах «Прослеживаемые товары» и «Операции с прослеживаемыми товарами».

Шаг 3 - Отражение операций по розничным продажам прослеживаемых товаров в отчетности

Компании, которые уплачивают НДС по льготным ставкам 5 или 7%, не имеют права на вычет по «входному» НДС, следовательно, они не могут включить данные о приобретенном прослеживаемом товаре в книгу покупок независимо от того, предъявил или нет продавец счет-фактуру с выделенной суммой НДС.

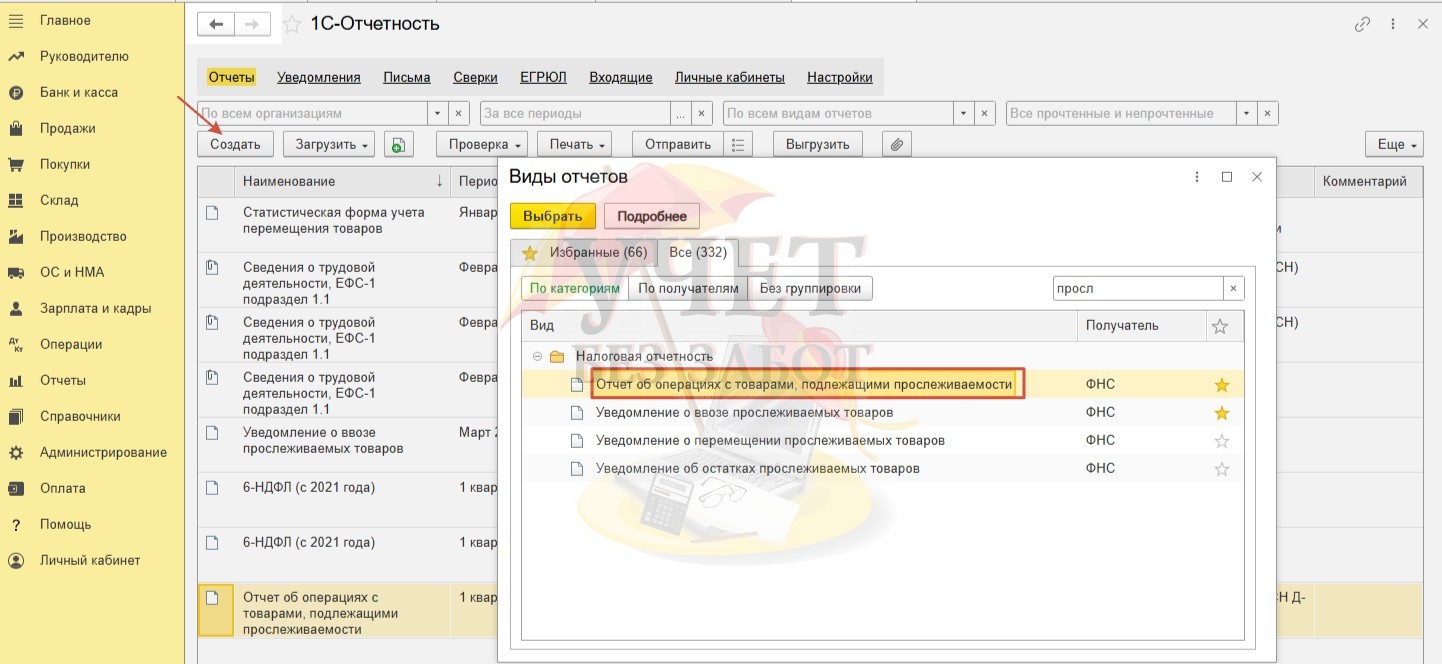

Все необходимые данные будут отражены в отчете об операциях с товарами, подлежащими прослеживаемости.

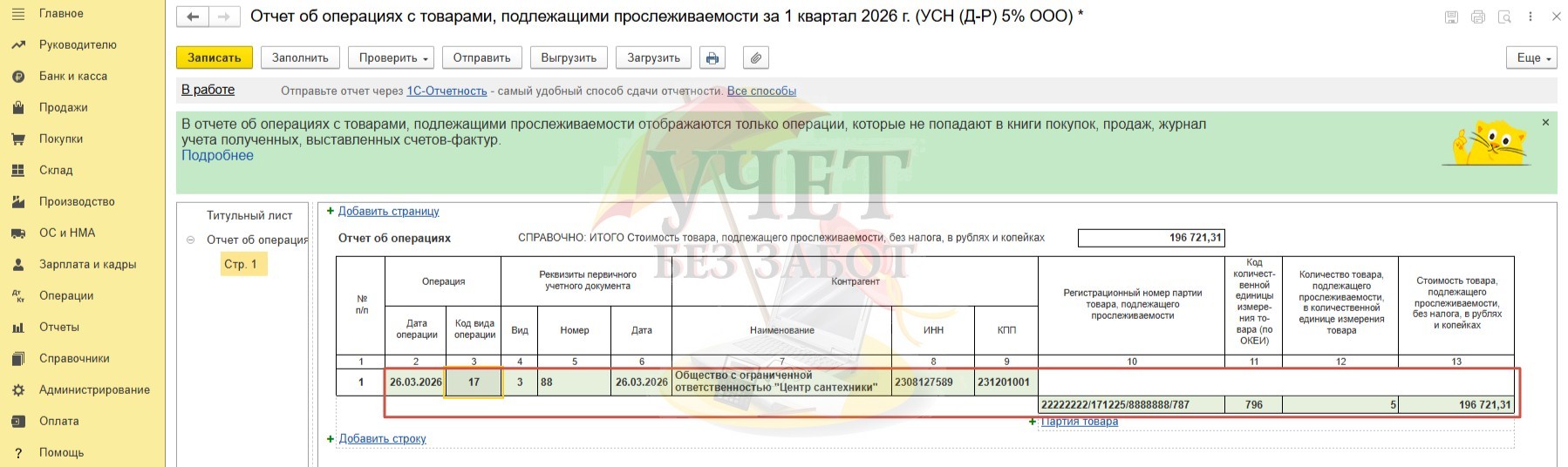

Перейдем в раздел меню «Отчеты» - «Регламентированные отчеты» и создадим отчет об операциях с товарами, подлежащими прослеживаемости.

Видим запись с кодом вида операции «17». Такой отчет необходимо представить не позднее 25 числа месяца, следующего за истекшим кварталом.

Что же касается продажи, то здесь компании, уплачивающие НДС по льготным ставкам, не будут отличаться от тех, кто платит НДС по общим ставкам – всю информацию о реализованных прослеживаемых товарах они отражают в книге продаж. При этом продавцам, осуществляющим реализацию физлицам, разрешено отразить информацию о продажах и исчисленной сумме НДС в сводном документе.

Для регистрации такого документа в программе перейдем в раздел меню «Продажи» - «Счета-фактуры выданные» и создадим новый документ «Сводная справка по розничным продажам».

После нажатия на кнопку «Заполнить», в справку попадут все проведенные отчеты о розничных продажах за квартал.

Теперь сформируем книгу продаж в разделе меню «Отчеты» - «Книга продаж». Применяя алгоритм, описанный выше, в отчете вы получите данные о продажах одной строкой. При этом, если РНПТ будет несколько, то и колонок 20-23, относящихся к одному сводному документу, также будет несколько.

По новым правилам в колонке 23 следует отражать стоимость прослеживаемых товаров в рублях и копейках. Такие изменения рекомендованы к применению ФНС с 01.01.26г.

Пример №3 - Реализация прослеживаемого товара в розницу неплательщиком НДС

Условия примера: На склад организации ООО «Росток», которое применяет упрощенную систему налогообложения с объектом «Доходы минус расходы», поступил товар, подлежащий прослеживаемости, для дальнейшей розничной продажи. Для реализации товаров в розницу организация использует автоматизированную торговую точку (АТТ). В чем отличие автоматизированной и неавтоматизированной торговой точки рассказывали в нашей статье.

Шаг 1 - Поступление прослеживаемого товара

Документ, содержащий прослеживаемые товары, поставщик должен отправить в ваш адрес электронно. А при использовании ЭДО организации часто прибегают к программной загрузке документов. В таком случае вся необходимая информация о прослеживаемых товарах попадет в программу автоматически. Мы рассмотрим алгоритм для ручного ввода документа поступления прослеживаемых товаров.

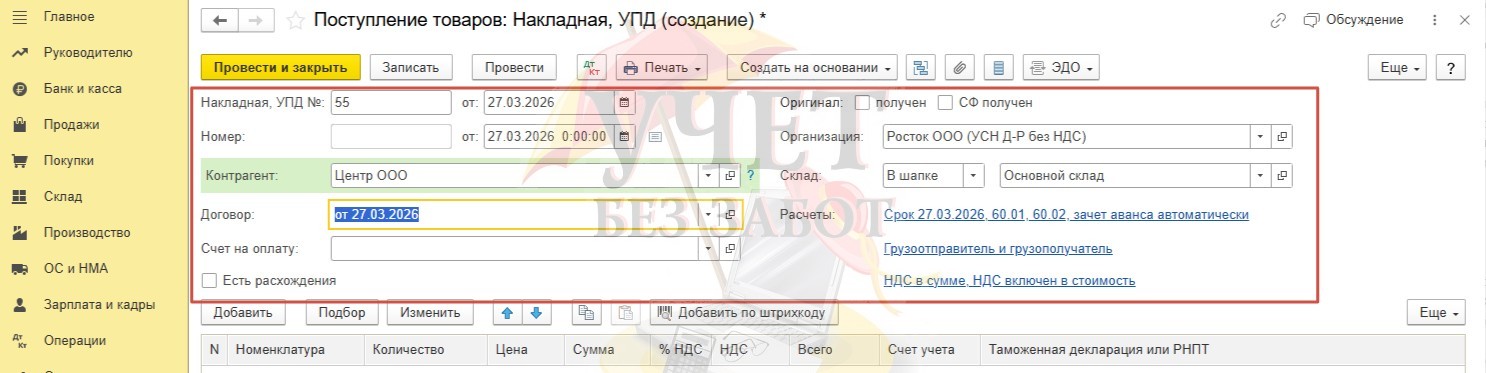

Создадим документ вида «Товары (накладная, УПД)» в разделе меню «Покупки» - «Поступление (акты, накладные, УПД)».

На основании документа, полученного от поставщика, заполним реквизиты документа.

Добавим в табличную часть заранее созданную позицию номенклатуры.

Обратите внимание на значок справа от наименования товара. Так программа напоминает нам о том, что товар является прослеживаемым.

А все потому, что в карточке номенклатуры в поле «Страна происхождения» мы указали нужную страну и установили флаг «Прослеживаемый товар». Не забудьте указать соответствующий товару код в поле «ТН ВЭД».

Укажем количество и цену для товара.

При добавлении новых РНПТ программа предупреждает нас об ошибке: «Не найден в данных ФНС». При вводе корректного РНПТ такая надпись будет отсутствовать. Перенесем данные в документ.

Установим флаг «УПД» и проведем документ.

Наряду с проводками по бухгалтерскому учету, которые регистрируют задолженность перед поставщиком и факт поступления товаров на склад, сформированы регистры по операциям с прослеживаемыми товарами.

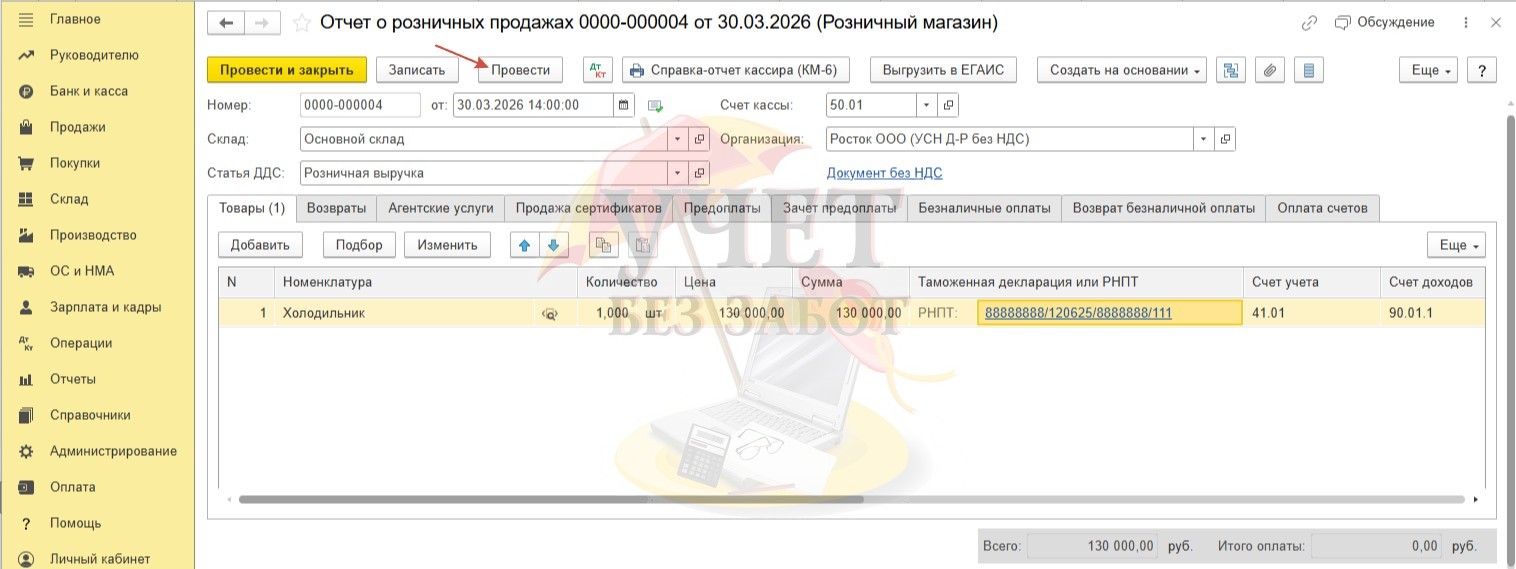

Шаг 2 - Реализация прослеживаемого товара

В разделе меню «Продажи» - «Отчеты о розничных продажах» создадим новый отчет. При этом выберем вариант отчета «Розничный магазин», поскольку для продажи мы используем автоматизированную торговую точку.

По кнопке «Добавить» укажем товар, его количество и цену продажи.

На текущий момент колонка «Таможенная декларация или РНПТ» имеет значение «Авто». Это означает, что программа сама произведет подбор РНПТ для товара. Принцип такого механизма подбора состоит в том, что программа будет выбирать РНПТ в соответствии с хронологией поступления товаров.

Однако при необходимости программой предусмотрен и ручной ввод.

Для этого следует перейти по ссылке «Авто». В открывшемся окне, используя команду «Выбрать», переместим нужные РНПТ. И нажмем «Перенести в документ».

После того как РНПТ будут добавлены в документ, проведем его.

При проведении сформированы проводки по бухгалтерскому учету на сумму выручки и себестоимости. Кроме этого, сформированы записи по регистрам «Прослеживаемые товары» и «Операции с прослеживаемыми товарами», которые будут отражать факт реализации прослеживаемых товаров.

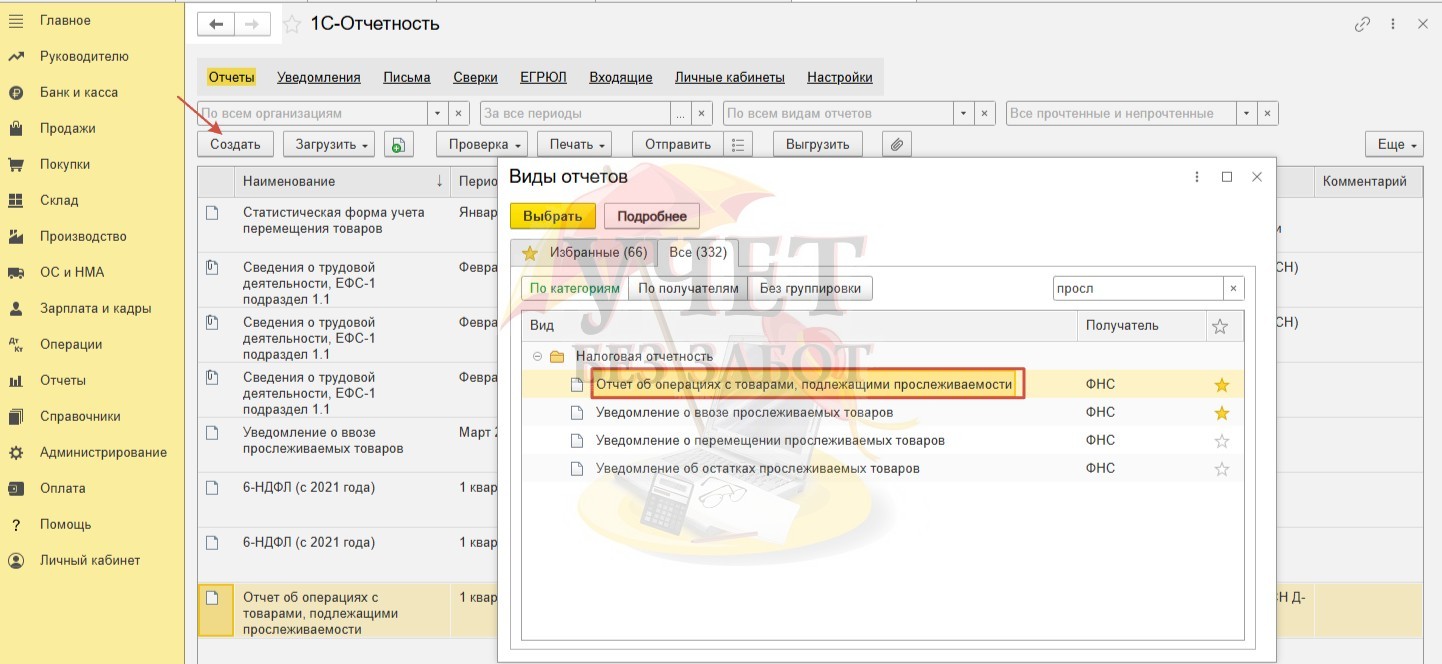

Шаг 3 - Формирование отчета об операциях с товарами, подлежащими прослеживаемости

Перейдем в раздел меню «Отчеты» и выберем пункт «Регламентированные отчеты». Для отражения операций по прослеживаемым товарам организации, не являющиеся плательщиками НДС, должны представить «Отчет об операциях с товарами, подлежащими прослеживаемости».

Поскольку по условиям нашего примера поступление и реализация прослеживаемого товара приходится на один период, сформируем отчет за 1 квартал.

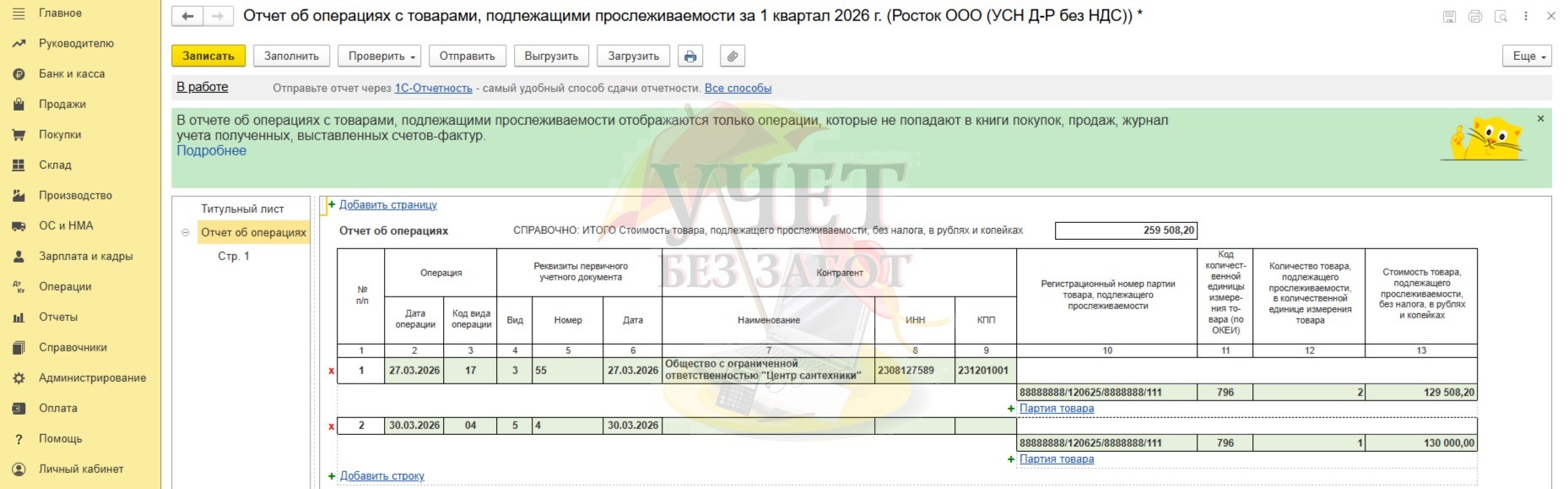

В отчет будут автоматически добавлены сведения о прослеживаемых товарах по кнопке «Заполнить». Строка с кодом операции «17» - «Приобретение товара в собственность» содержит информацию о приобретенных прослеживаемых товарах.

Информация о реализованных прослеживаемых товарах отражена по строке с кодом операции «04» - «Продажа товара физлицам для личных нужд и самозанятым».

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту