НДС при УСН с 2025 года - что нужно сделать в 1С: Бухгалтерии?

- Опубликовано 29.11.2024 15:08

- Просмотров: 8502

Вышел релиз 3.0.165 программы 1С: Бухгалтерия, в котором появилась возможность учитывать НДС по ставкам 5% и 7% для организаций и ИП на УСН. Начинаем разбираться с новым функционалом!

Что нужно делать после того, как доходы плательщика УСН за 2024 год превысят 60 млн рублей?

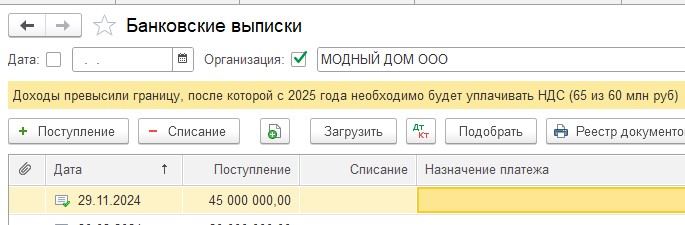

1. Программа сообщит о том, что произошло превышение. Такую надпись можно увидеть в форме банковской выписки.

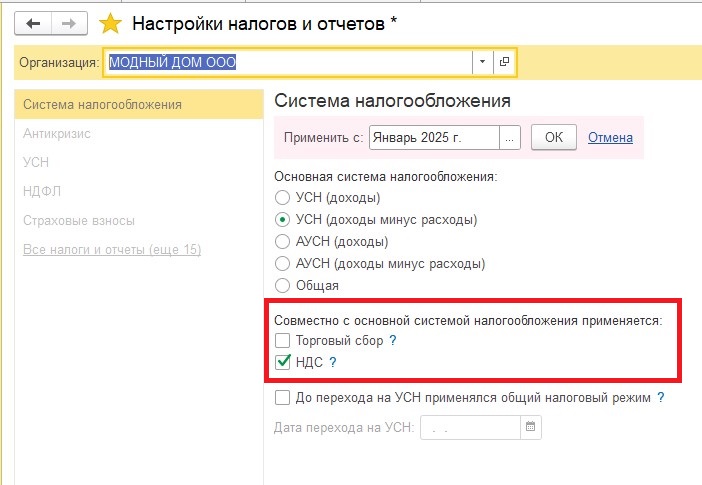

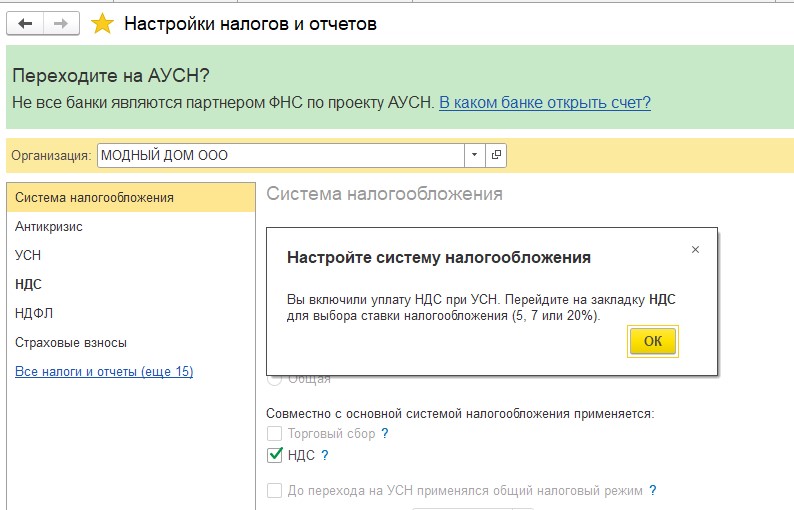

2. Переходим в раздел "Главное" - "Налоги и отчеты" и на самой первой вкладке устанавливаем галочку "НДС", изменения должны вступить в силу с января 2025

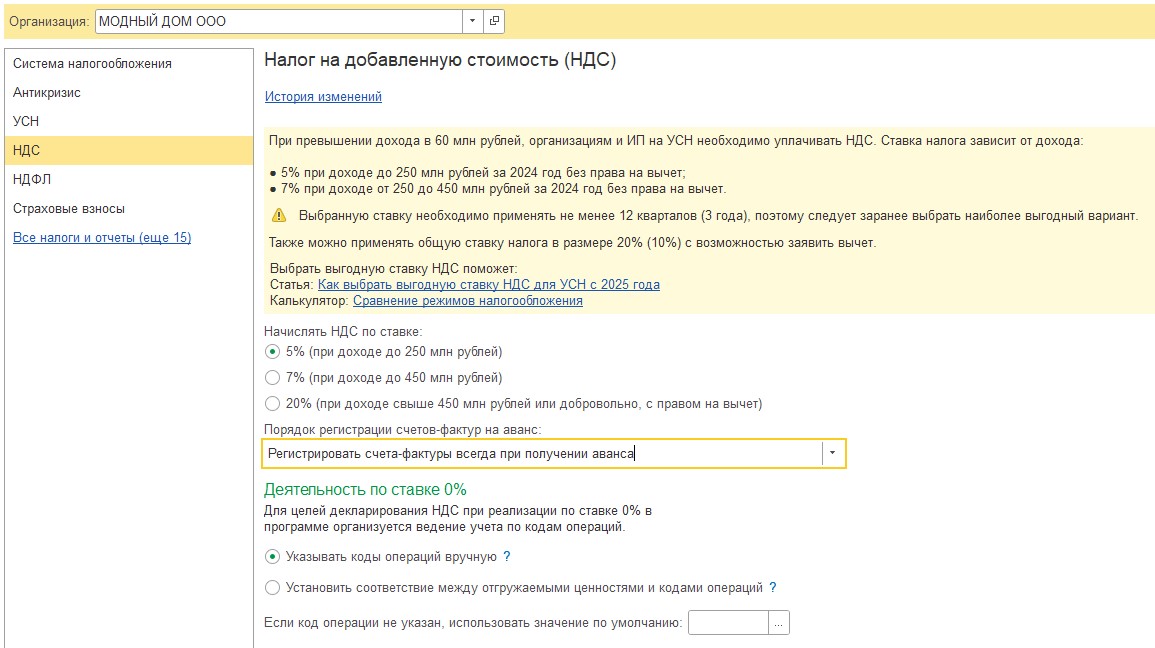

3. В форме настройки появляется вкладка "НДС", на которой нужно выбрать ставку и порядок регистрации счетов-фактур на аванс (рекомендуем выбирать первый или второй вариант из списка)

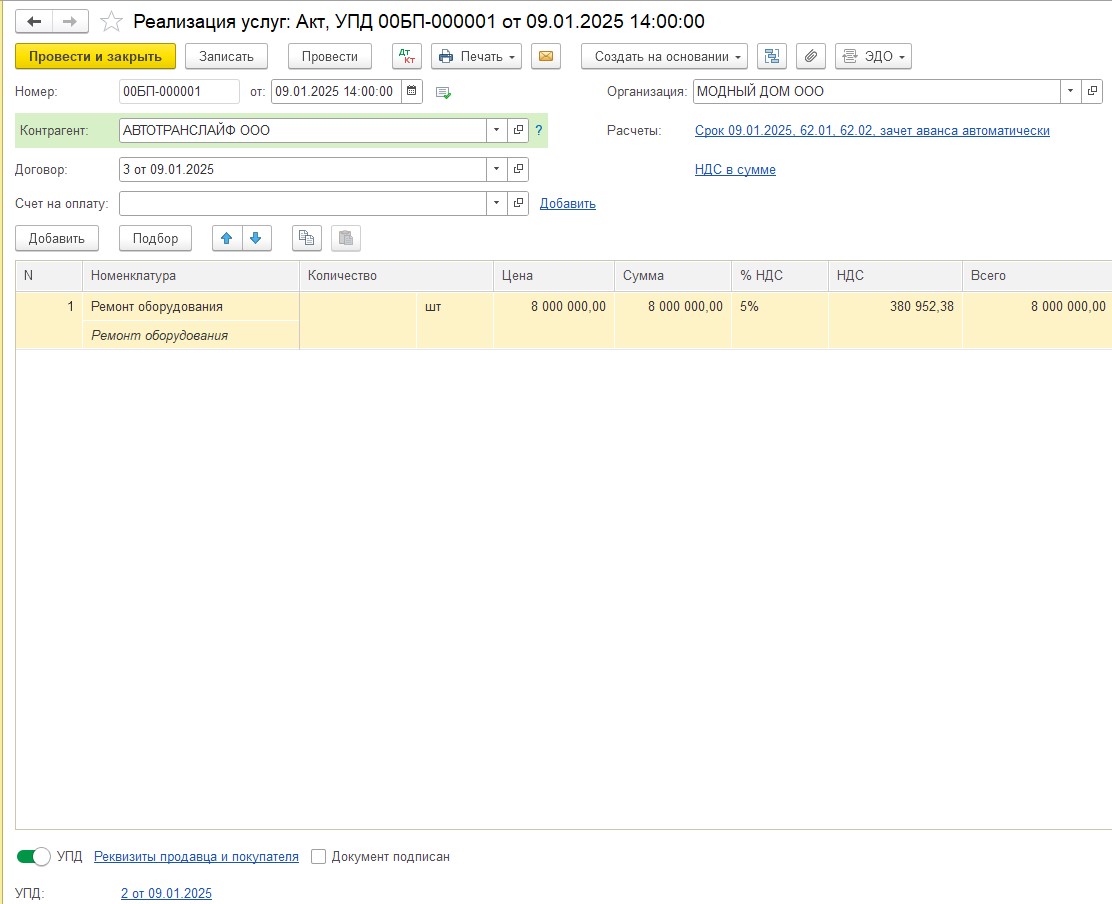

4. После выполнения настроек при вводе документа реализации за 2025 год появляется возможность указать НДС в табличной части, в том числе выбрать ставку 5%

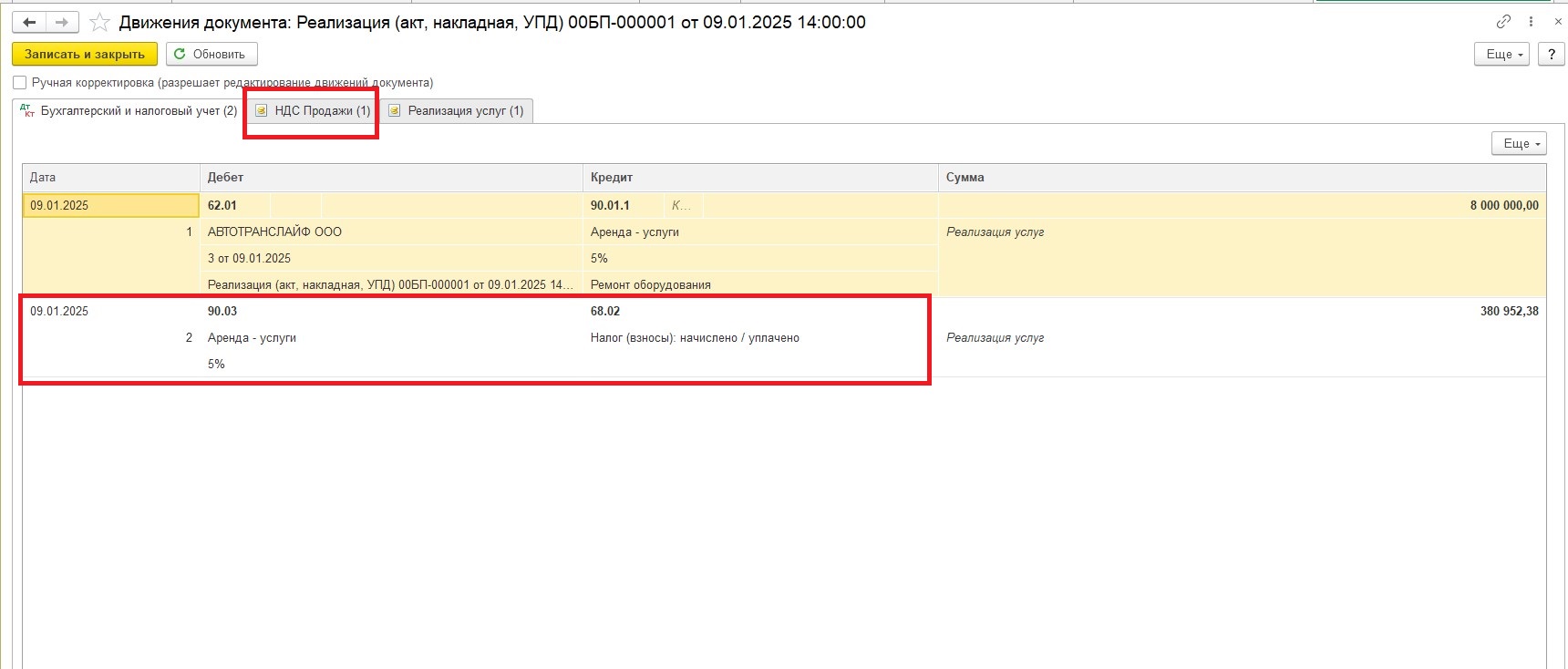

5. Документ формирует стандартные проводки по НДС, как по счетам бухгалтерского учета, так и по регистру "НДС продажи".

А вот регламентные операции и заполнение декларации по НДС при УСН пока не автоматизированы, здесь нужно подождать.

Но замечательно, что уже есть о чем поговорить. Будем продолжать тему!

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту