Получение беспроцентного займа от учредителя в 1С: Бухгалтерии предприятия 8

- Опубликовано 12.03.2026 10:13

- Просмотров: 103829

В процессе своего развития каждая компания сталкивается с необходимостью привлечения дополнительных денежных средств в целях инвестирования в новое оборудование, строительство или капитальный ремонт помещений, покупки объектов недвижимости или для решения проблемы нехватки оборотных средств. Первое, что сразу приходит в голову, это кредитование в банке. На сегодняшний день существует огромное количество предложений от кредитных институтов, но для оформления любого из них от компании потребуется, как минимум, время для сбора документов и ожидание в одобрении заявки. А хочется быстро, и чтобы было как можно меньше заморочек. Поэтому достаточно часто собственники бизнеса, в лице учредителей, «одалживают» компании личные денежные средства. В данной публикации рассмотрим самый распространенный способ помощи от учредителя – беспроцентный займ в 1С: Бухгалтерии предприятия ред. 3.0.

Напомним, что бывает два вида займов, которые компания может получить от учредителя: беспроцентный и процентный.

Исходя из способа получения, каждый вид займа можно дополнительно разделить на:

- предоставлен наличными денежными средствами (имеется ограничение по сумме, не более 100 000 рублей для одного договора, в связи с чем такой займ не так востребован в практике);

- и перечислен на расчетный счет организации (получил наибольшее распространение).

Беспроцентный займ, пожалуй, наиболее интересный и популярный механизм пополнения расчетного счета компании без налоговых последствий, причем на любой системе налогообложения, так как:

- передача денежных средств не облагается НДС;

- ввиду отсутствия процентов не участвует в расчете налога на прибыль, налога на УСН, АУСН;

- и поскольку это беспроцентный займ, то у учредителя не возникает материальной выгоды от экономии на процентах.

Для учредителя предоставление организации беспроцентного займа также имеет ряд преимуществ: во-первых, в отличие от вклада или безвозмездной помощи собственник сможет вернуть свои денежные средства обратно и, во-вторых, возврат тела займа без процентов не несет для него налоговой нагрузки в виде НДФЛ.

Сделка по предоставлению займа оформляется договором, обязательным условием которого является указание того, что он беспроцентный. В противном случае договор будет переквалифицирован в процентный, исходя из ключевой ставки, действующей на момент заключения. Кроме этого в договоре прописывается сумма, сроки перечисления денежных средств и их возврата. Подписанный договор будет являться для банка основанием для проведения платежа, а для налоговой – как основанием получения денег компанией, так и доказательством, что данные суммы налогами не облагаются.

Срок возврата займа, как правило, прописывается в договоре, но если этот момент не указан, то займ должен быть возвращен спустя тридцать календарных дней с момента обращения учредителя с заявлением о возврате предоставленных им средств.

Досрочный выход учредителя из собственников компании также не является основанием для расторжения договора займа, если иное не прописано в документе. При отсутствии срока возврата денежных средств, руководствуются теми же 30-ю календарными днями с момента обращения заимодавца.

Если учредитель передумал возвращать предоставленные организации денежные средства под займ, и решил простить долг, то у компании возникает доход, с которого необходимо будет оплатить налог, руководствуясь применяемой системой налогообложения.

И последнее, на что хотелось бы обратить внимание: при наличии в компании нескольких учредителей, сделка по предоставлению займа одним их них должна быть одобрена на собрании участников Общества.

Займы, полученные от учредителя, следует отражать на счетах 66.03 и 67.03. Выбор счета зависит от срока действия договора займа. Если займ предоставлен на срок менее 12 месяцев, то используем счет 66.03 «Краткосрочные займы», если на срок более 12 месяцев, то необходимо использовать в работе счет 67.03 «Долгосрочные займы».

А теперь переходим от теории к практике.

Алгоритм действий бухгалтера при работе с беспроцентными займами в 1С: Бухгалтерии предприятия ред. 3.0

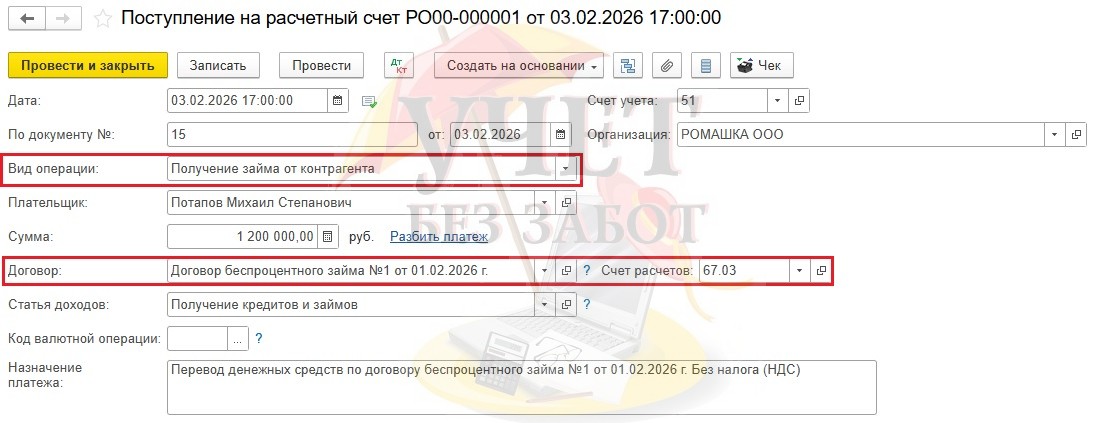

Поступление денежных средств по договору беспроцентного займа в программе отражается в разделе меню «Банк и касса» - «Банковские выписки» документом «Поступление на расчетный счет».

Очень важно указать корректный вид операции – «Получение займа от контрагента», именно благодаря этому виду операции суммы не попадут под налогообложение. Выбираем учредителя в строке «Плательщик», далее создаем договор займа.

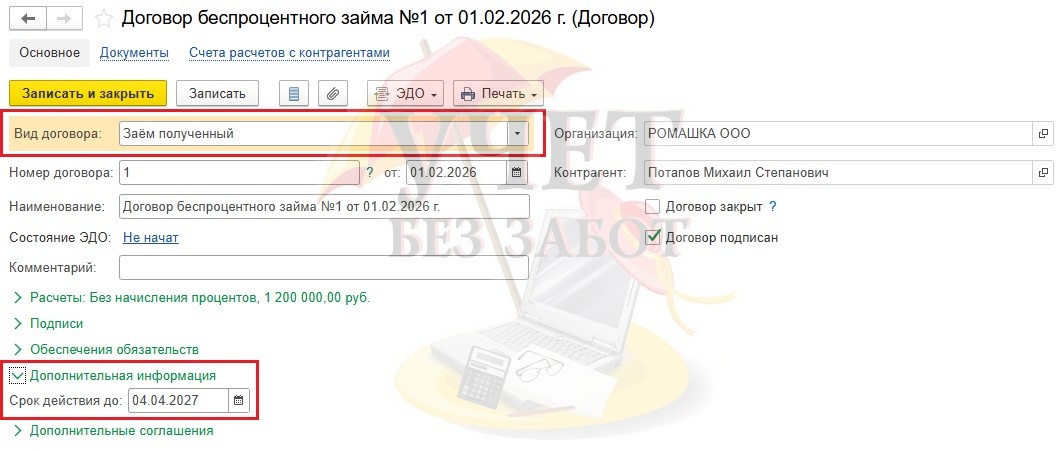

Вид договора должен быть «Заём полученный».

И сразу небольшой лайфхак: если в пункте «Дополнительная информация» указать срок действия договора займа, то программа сама автоматически подставит счет учета расчетов по займам. Если срок менее года, то счет расчетов будет 66.03, если более года – 67.03.

Важный нюанс! Если даты начала и окончания действия договора не указаны пользователем, то при учёте в программе договор по умолчанию считается долгосрочным т.е. в документах автоматом подставится счет 67.03.

В нашем случае договор займа сроком больше чем 12 месяцев, поэтому счет 67.03 корректен.

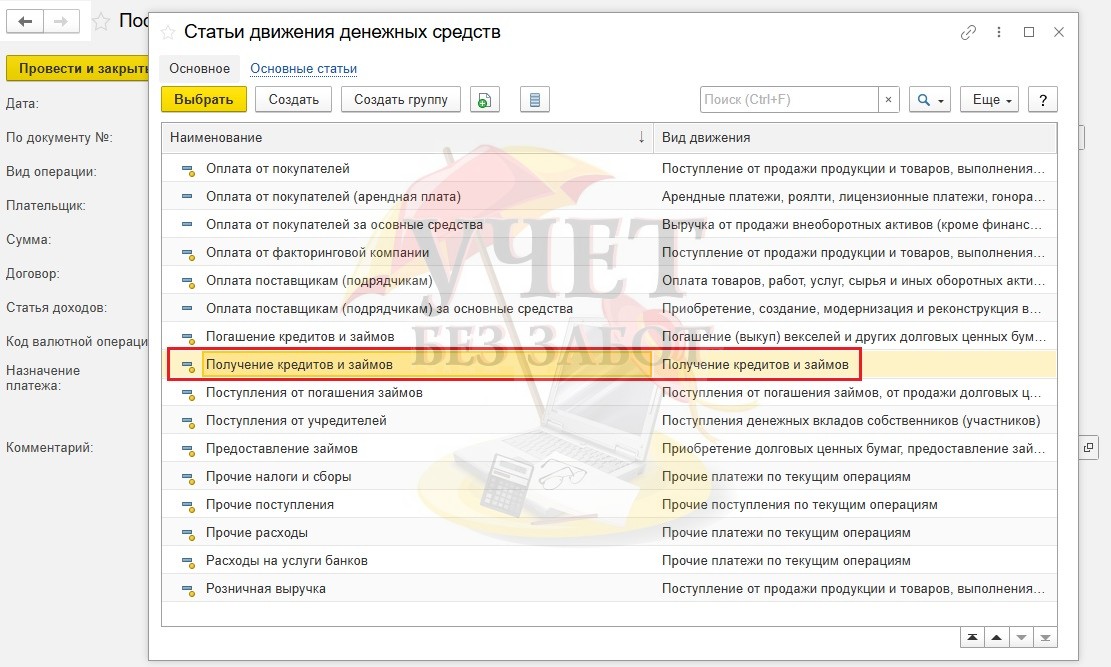

Также важно выбрать статью доходов «Получение кредитов и займов» для корректного заполнения бухгалтерской отчетности.

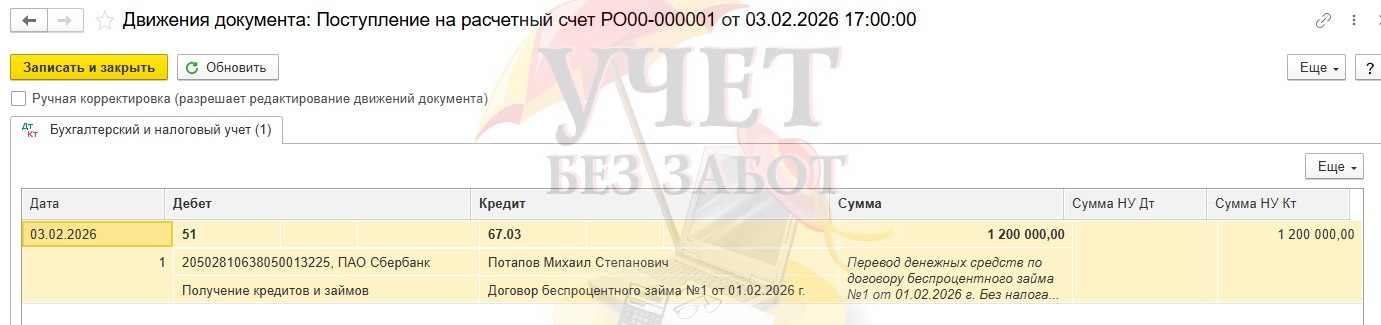

В результате проведения документа формируется следующая корреспонденция счетов – Д 51 К 67.03:

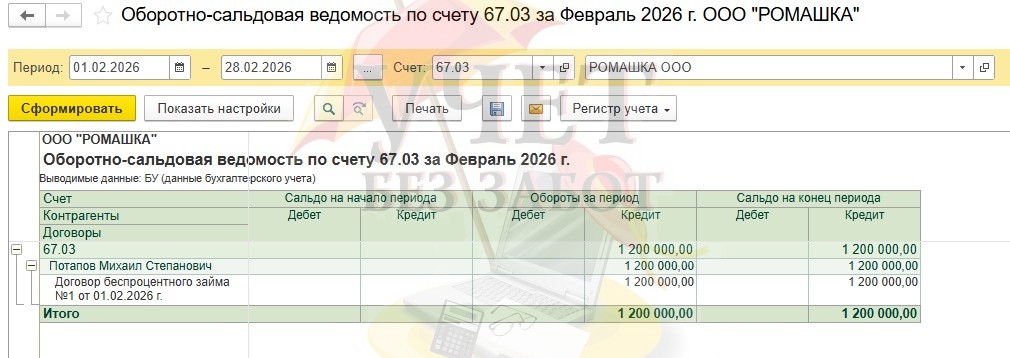

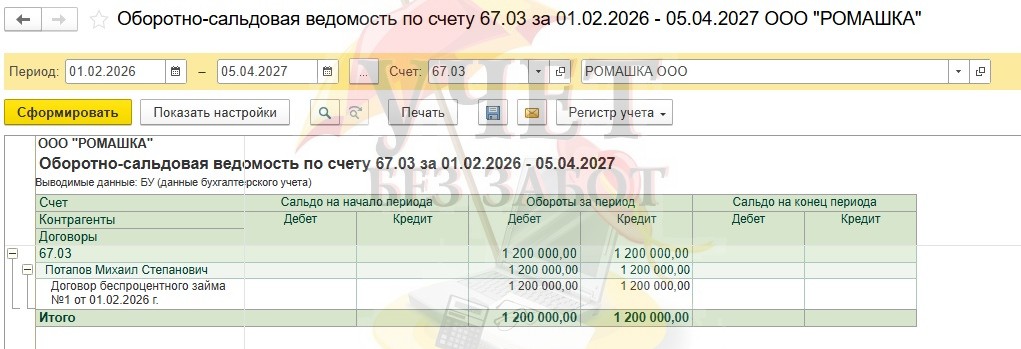

Далее в разделе меню «Отчеты» - «Оборотно-сальдовая ведомость по счету» сформируем оборотно-сальдовую ведомость по счету 67.03 «Долгосрочные займы» за февраль 2026 г.

Видим, что у нас есть оборот за период по кредиту, означающий, что поступил займ от учредителя.

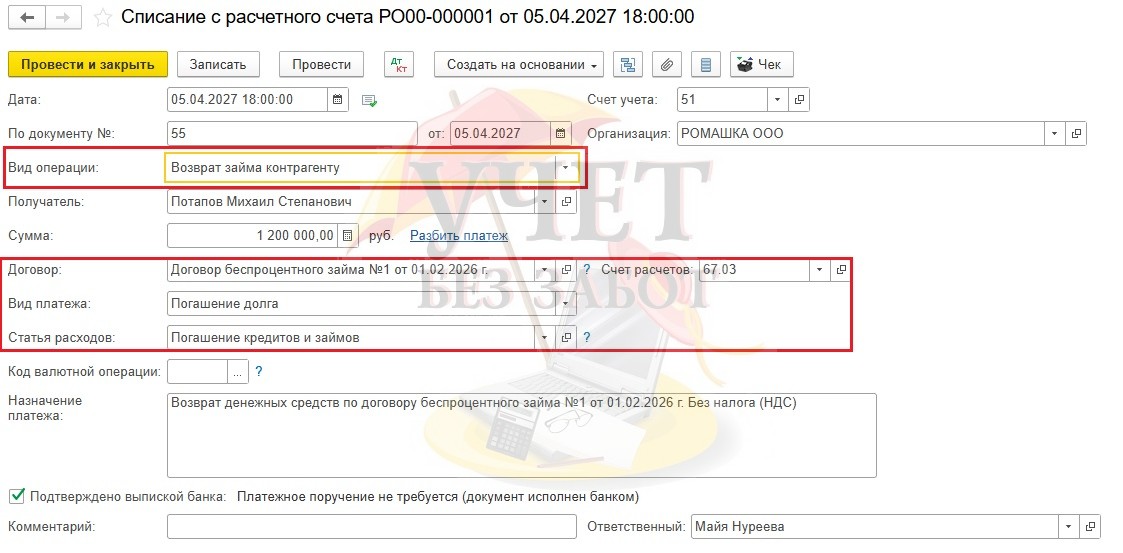

Возврат беспроцентного займа отражается также несложно. Согласно нашего примера в апреле 2027 г. займ в полном объеме был возвращен учредителю.

Для этого в разделе меню «Банк и касса» - «Банковские выписки» создаем документ «Списание с расчетного счета», указываем корректный вид операции «Возврат займа контрагенту», выбираем договор. Вид платежа будет «Погашение долга».

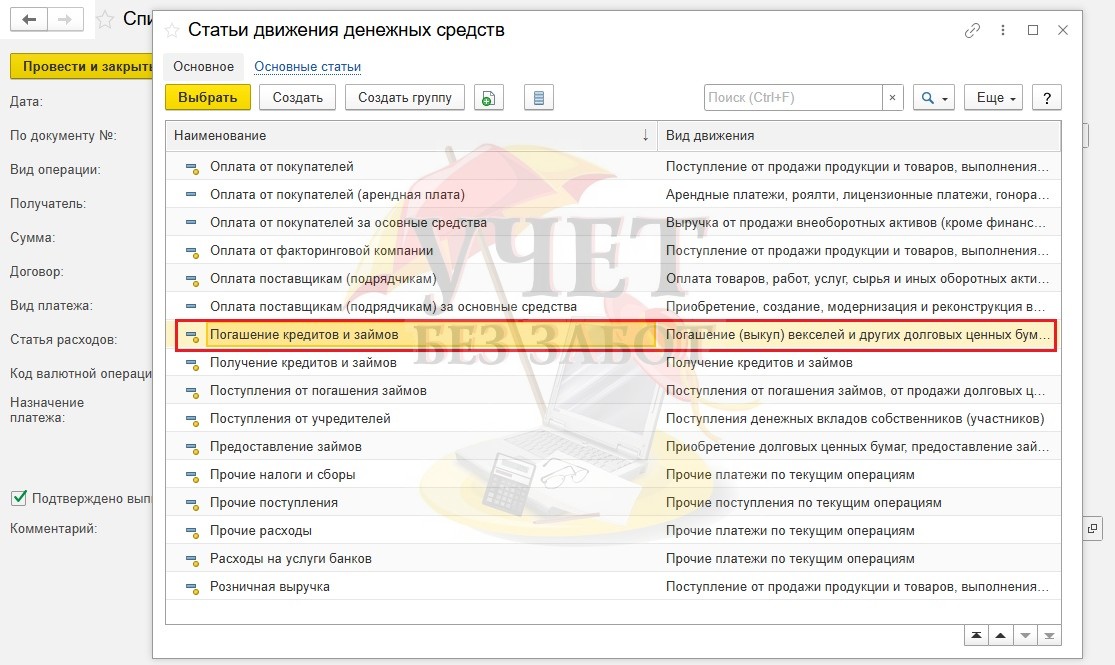

Помним, что для правильной бухгалтерской отчетности нам нужно выбрать верное значение в строке «Статья расходов», и это будет «Погашение кредитов и займов»:

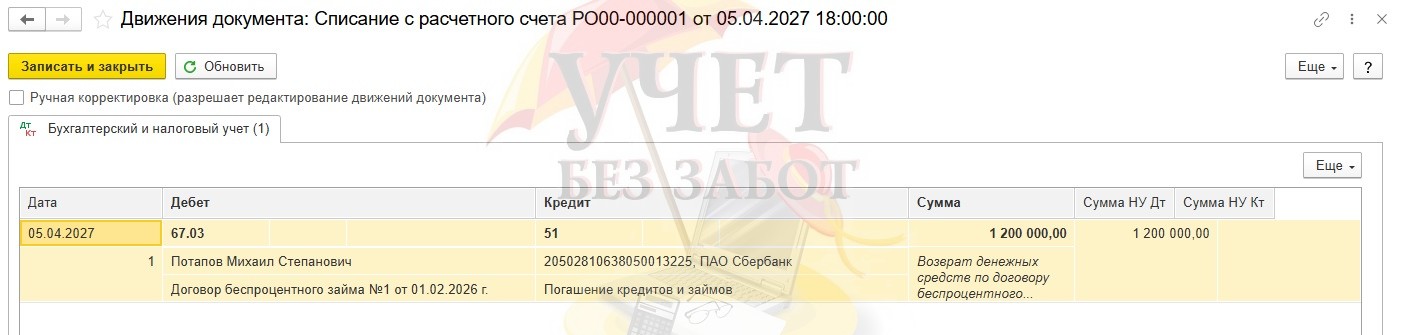

Проведенный документ создаст обратную проводку Д 67.03 К 51:

Для контроля верности проведенных операций снова сформируем оборотно-сальдовую ведомость по счету 67.03 «Долгосрочные займы» за период займа (с февраля 2026 г. по апрель 2027 г).

Как видим все хорошо, взаиморасчеты закрылись.

В завершении еще раз подчеркнем, что беспроцентный займ компании от учредителя является рабочим финансовым инструментом для быстрого пополнения расчетного счета денежными средствами, особенно в момент недостатка оборотных средств.

Автор статьи: Майя Нуреева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Программа 1с 8.3 Бухгалтерия релиз 131. Как провести Беспроцентный займ от контрагента, чтобы он не попадал в расходы.