Переводы между банковскими счетами в 1С: Бухгалтерии предприятия 8 редакции 3.0

- Опубликовано 09.09.2016 09:12

- Просмотров: 226005

Иногда возникают ситуации, когда необходимо перевести собственные денежные средства с одного расчетного счета организации на другой. В этой статье мы рассмотрим, как правильно отразить такие операции в программе 1С: Бухгалтерия предприятия 8 редакции 3.0, на какие настройки учетной политики нужно обратить внимание, и в каких случаях необходимо использовать счет 57 «Переводы в пути».

В нашем примере организация ООО «Конфетпром» переводит собственные денежные средства в сумме 20000 рублей с одного своего расчетного счета на другой.

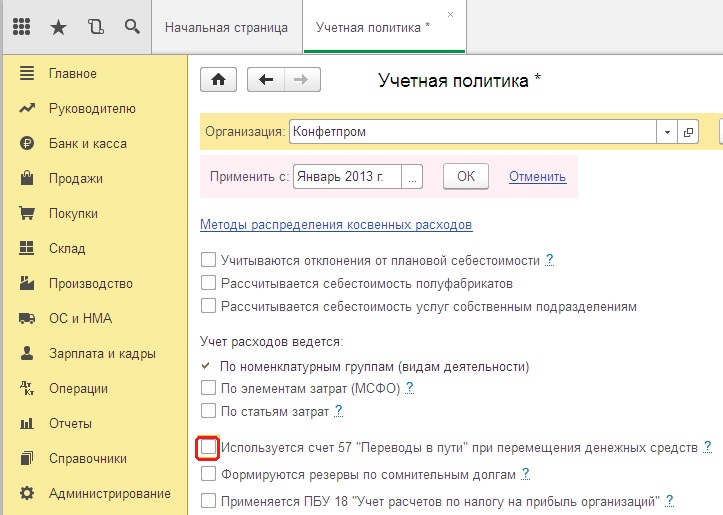

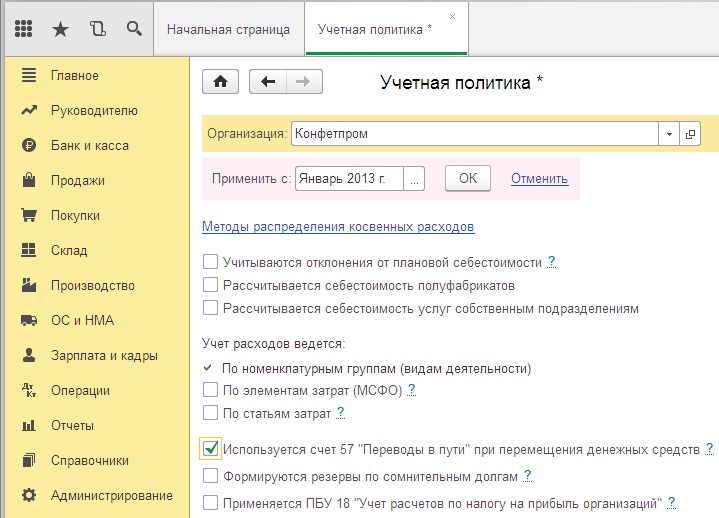

Сначала хочется сказать несколько слов о настройках учетной политики. В настоящее время в программе есть возможность выбрать вариант учета перемещения денежных средств: с использованием счета 57 «Переводы в пути» или без использования данного счета. Если, как правило, между вашими счетами денежные средства переводятся в течение одного дня, то в настройках учетной политики можно указать, что счет 57 не используется. Если же переводы обычно осуществляются два дня и более, то необходимо формировать проводки с использованием данного счета.

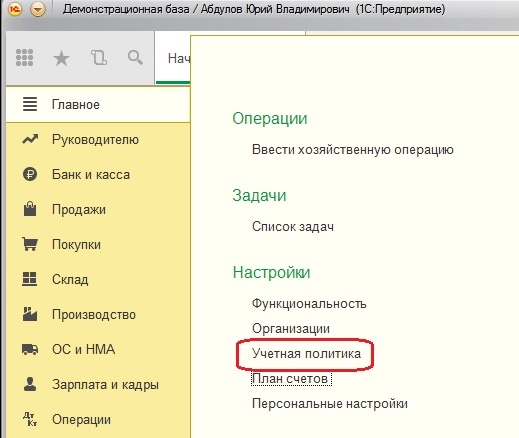

Рассмотрим сначала первый вариант, когда денежные средства перечисляются день в день. Переходим в форму настройки учетной политики, для этого открываем вкладку «Главное», «Настройки», «Учетная политика».

Снимаем флажок «Используется счет 57 «Переводы в пути» при перемещении денежных средств.

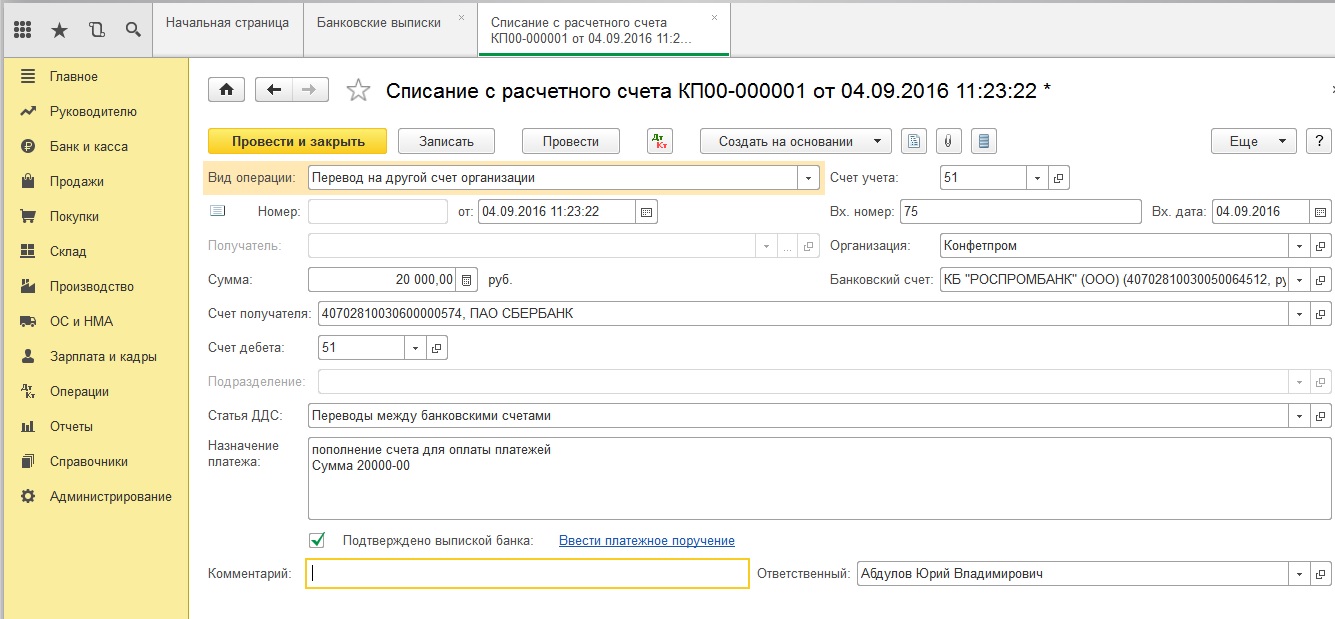

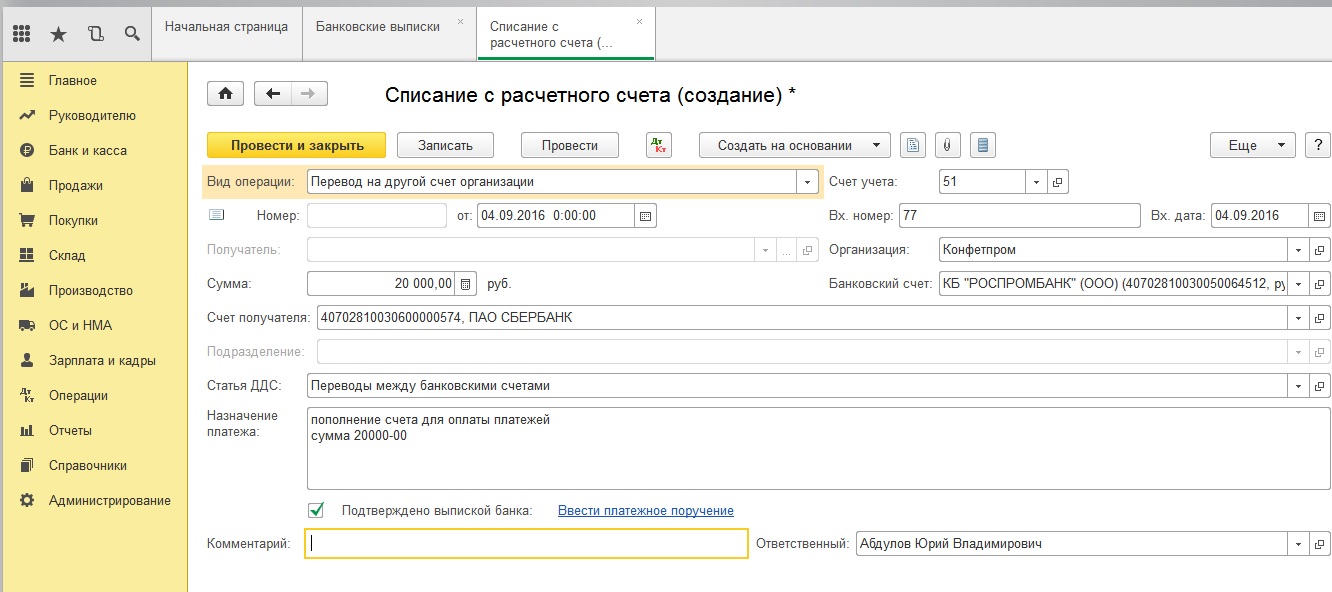

Проводки по перемещению денежных средств формируются документом «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банковские выписки», по кнопке «Списание» создаем документ и заполняем следующие поля:

- вид операции «Перевод на другой счет»

- дату

- сумму денежного перевода

- счет получателя, на который переводятся денежные средства

- счет дебета 51 заполнится автоматически

- статью движения денежных средств «Переводы между банковскими счетами»

- назначение платежа

- банковский счет, с которого будут списаны денежные средства

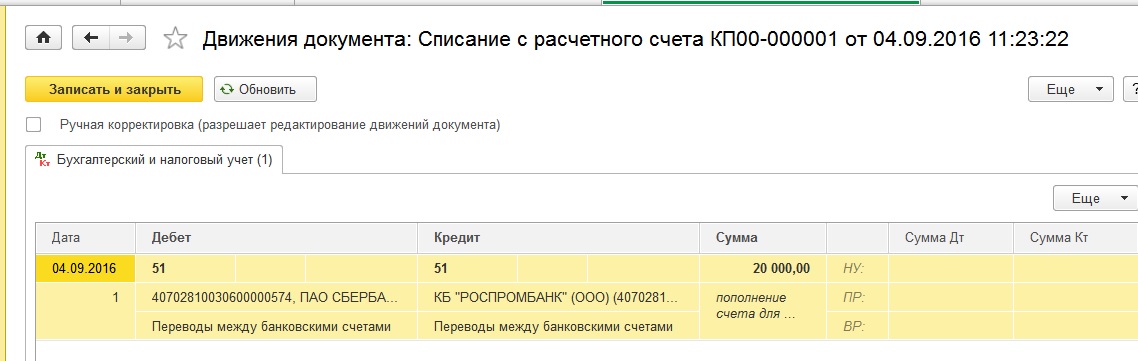

Проводим документ и смотрим проводки

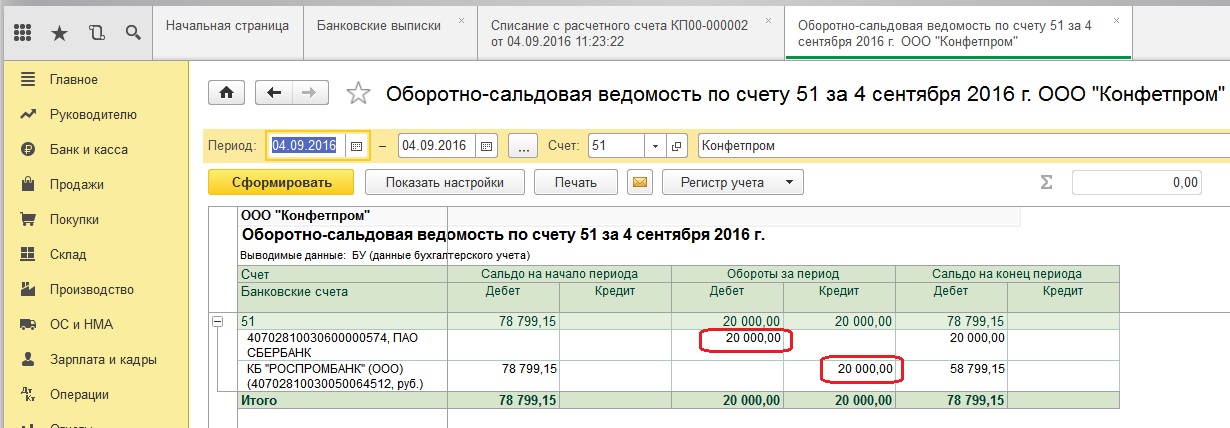

Для проверки сформируем ОСВ по счету 51 и посмотрим перемещение денежных средств. Открываем вкладку «Отчеты», «Оборотно-сальдовая ведомость по счету» и выбираем период

Теперь рассмотрим второй вариант, когда перевод денежных средств занимает более одного дня, в этом случае мы будем использовать счет 57. Открываем настройки учетной политики и теперь устанавливаем флажок в поле «Используется счет 57 «Переводы в пути» при перемещении денежных средств.

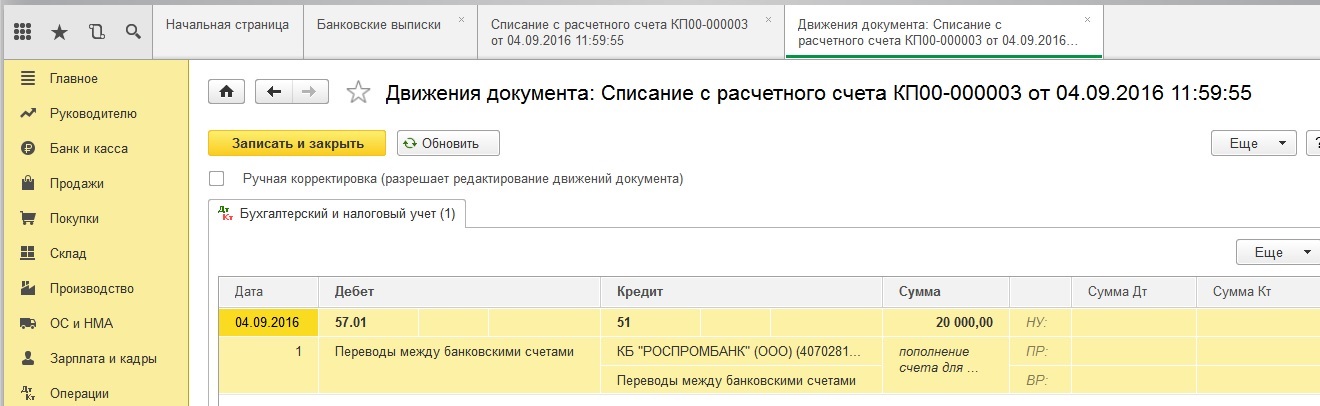

Так же, как и в первом случае, используем документ «Списание с расчетного счета», который заполняется аналогичным образом. Отличие заключается лишь в том, что в данном случае нет необходимости выбирать счет дебета (будет использован счет 57), поэтому данного поля нет на форме.

Проводим и смотрим проводки

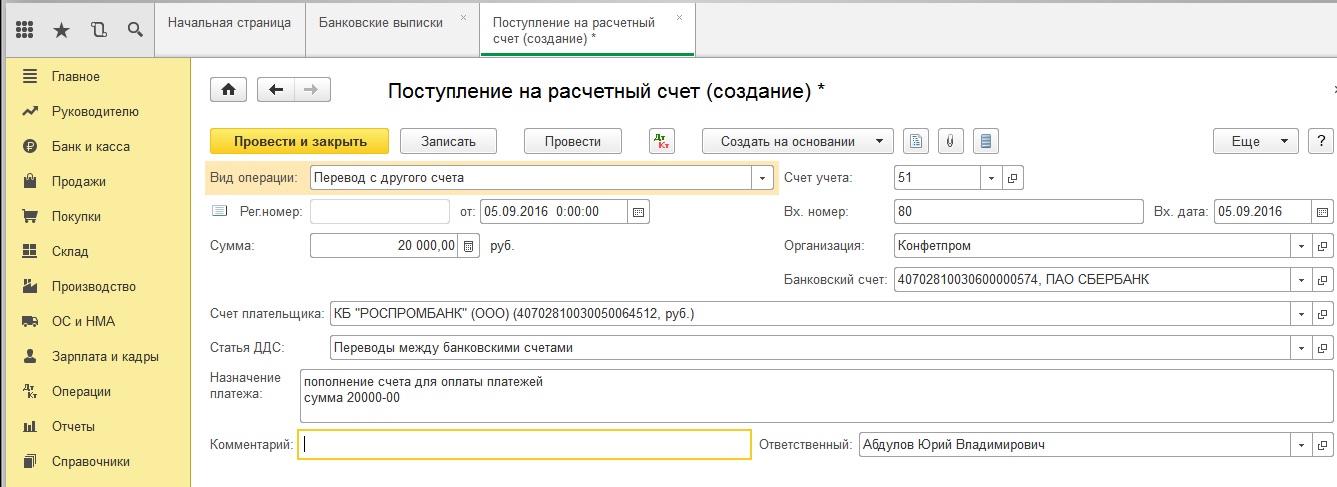

После того, как деньги переведены, нужно зачислить их на расчетный счет. Для этого создадим документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Поступление» создаем новый документ и заполняем пустые поля:

- вид операции «Перевод с другого счета»

- дату, когда были зачислены денежные средства

- сумму

- счет плательщика – счет, с которого были перечислены денежные средства

- банковский счет - счет, на который поступили денежные средства

- статью движения денежных средств «Переводы между банковскими счетами»

- назначение платежа

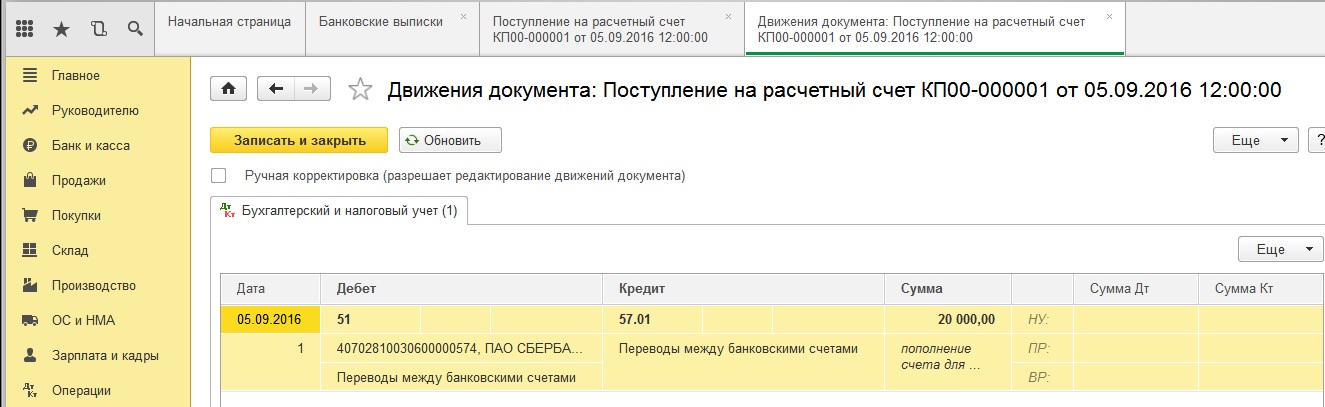

Проводим документ и смотрим проводки

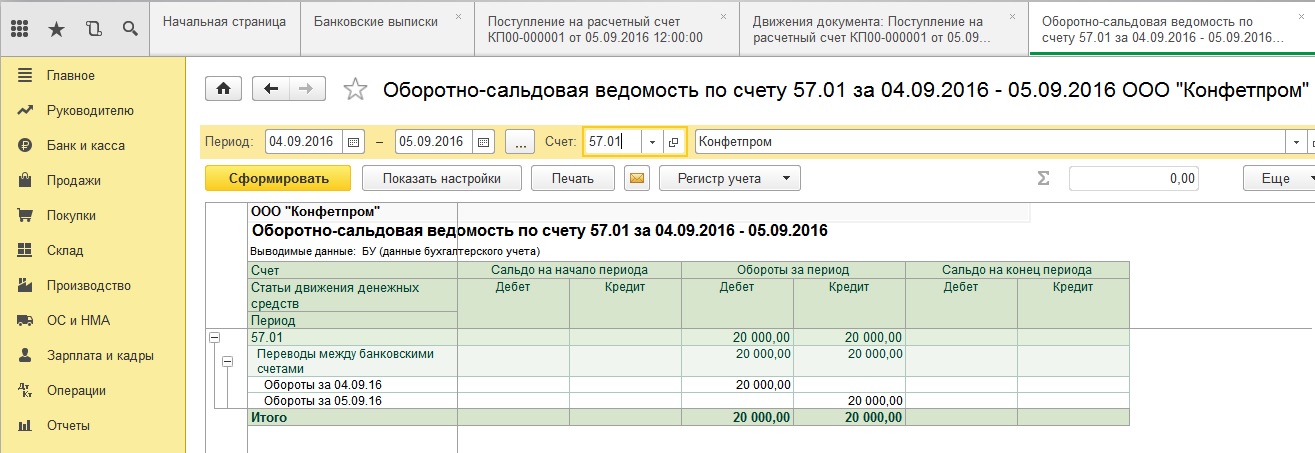

Сформируем оборотно-сальдовые ведомости и посмотрим перемещение денежных средств. Открываем вкладку «Отчеты», «Оборотно-сальдовая ведомость по счету», выбираем период, счет 57.01 и нажимаем кнопку «Сформировать»

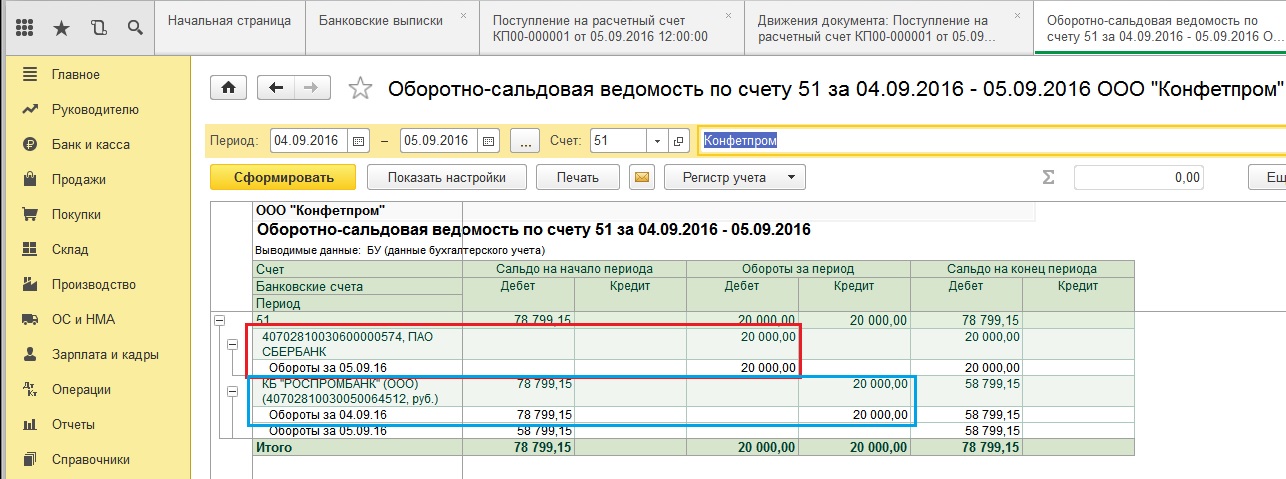

Теперь сформируем ОСВ по счету 51

По данным отчетам видно, что денежные средства были списаны с одного счета 4 сентября, а на другой поступили только на следующий день - 5 сентября. Обороты по дебету и кредиту 57 счета совпадают, сальдо на конец периода отсутствует, т.к. перемещение денежных средств в данный момент завершено.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии