Учет денежных документов в 1С: Бухгалтерии

- Опубликовано 22.06.2019 14:56

- Просмотров: 24600

В деятельности многих организаций используются денежные документы, но далеко не все учитывают их правильно. Если обратиться к плану счетов, то мы увидим, что существует счет 50.03 «Денежные документы», с помощью которого ведется аналитический учет таких документов по видам и расходов на их приобретение. В статье подробно рассмотрим пример отражения операций с денежными документами в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Первым делом, определимся, о каких именно документах идет речь:

• марки почтовые, вексельные

• талоны на топливо

• оплаченные ж/д и авиабилеты

• путевки, приобретенные для работников

• прочие денежные документы с характерными признаками, так как перечень открытый и может быть пополнен тем или иным документом

Необходимо принять во внимание несколько нюансов при работе с такими документами. Самое главное – обеспечить их хранение в кассе организации или в сейфе, а также закрепить в учетной политике организации порядок учета.

При поступлении учет производится по дебету счета 50.03, при выбытии – по кредиту 50.03.

Рассмотрим отражение операций в 1С: Бухгалтерии на примере покупки железнодорожных билетов.

Пример:

Были куплены ж/д билеты в количестве 2-х штук, цена за единицу – 3000 руб. включая НДС. Оплата за билеты произведена из кассы организации.

Важно: вычет НДС по расходам принимается при условии оформленного счета-фактуры или БСО (ж/д и/или авиабилеты), в котором НДС указан отдельной строкой.

В разделе «Банк и касса» есть подраздел «Денежные документы», который позволяет регистрировать данные этих документов. Учет очень схож с ведением кассовых операций, ведется в количественном и стоимостном выражении.

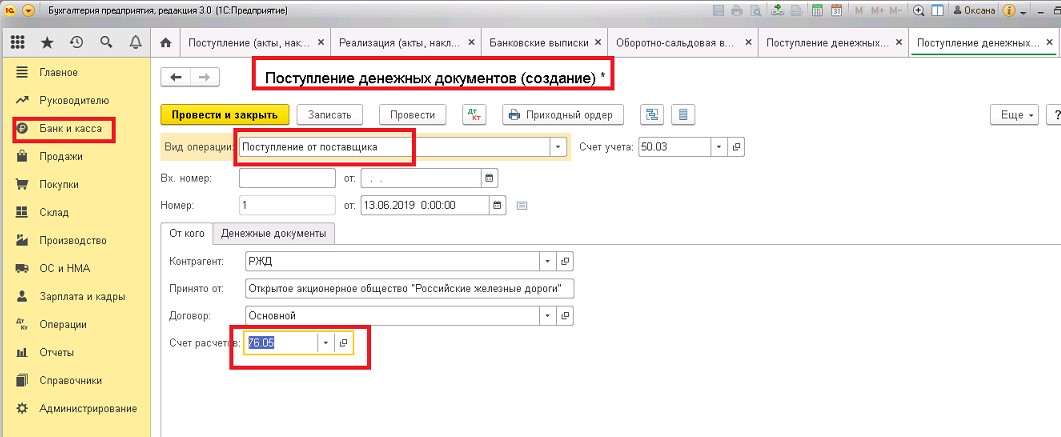

Оформление поступления денежных документов:

Регистрация поступления денежных документов возможна по видам операций:

• Поступление от поставщика

• Поступление от подотчетного лица

• Прочее поступление

Вводим название документа (ЖД или авиа, идентифицируем маршрут) в справочник и его стоимость:

Проводки: Дт 50.03 Кт 76.05

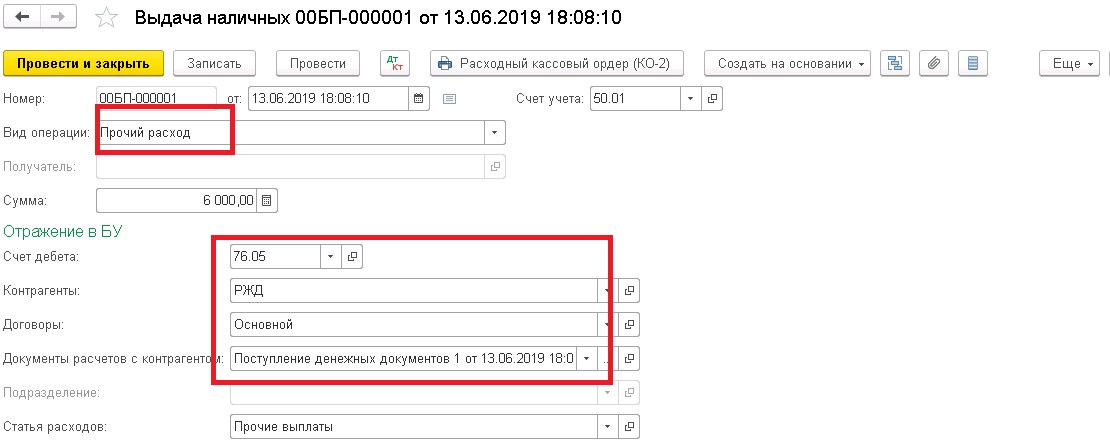

Далее оформим оплату из кассы за билеты.

Для данной операции используется документ «Выдача наличных», вид операции «Прочий расход».

Проводки: Дт 76.05 Кт 50.01

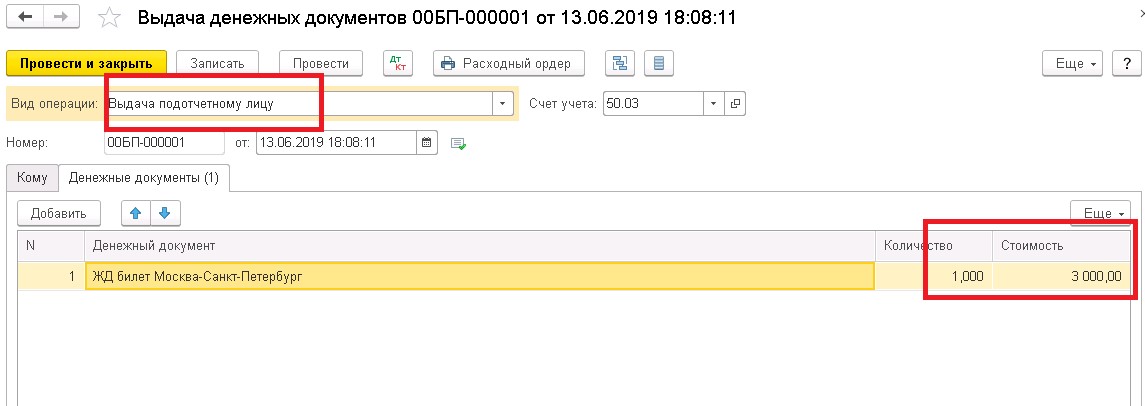

Выдача оформляется документом «Выдача денежных документов» с видом операций:

• Выдача подотчетному лицу

• Возврат поставщику (с возможностью расчета прибыли/убытка от операции)

• Прочая выдача

При выдаче подотчетному лицу:

Проводки Дт 71.01 Кт 50.03

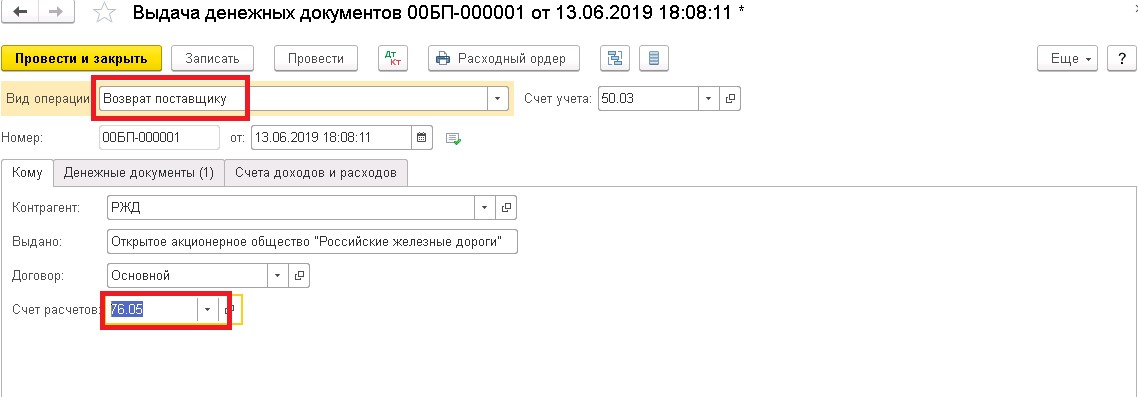

Возврат билетов (с возможностью расчета прибыли/убытка от операции):

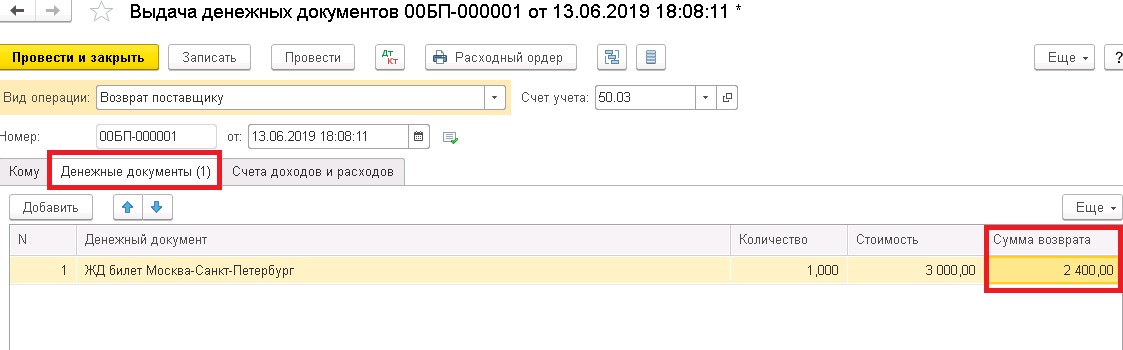

Воспользуемся примером и один билет вернем в РЖД с частичной потерей денег. Для этого используем документ «Выдача денежных документов» с видом операции «Возврат поставщику», на закладке «Кому» выберем контрагента «РЖД» и корсчет учета.

На закладке «Денежные документы» появляется новое поле «Сумма возврата», укажем 2400 руб.

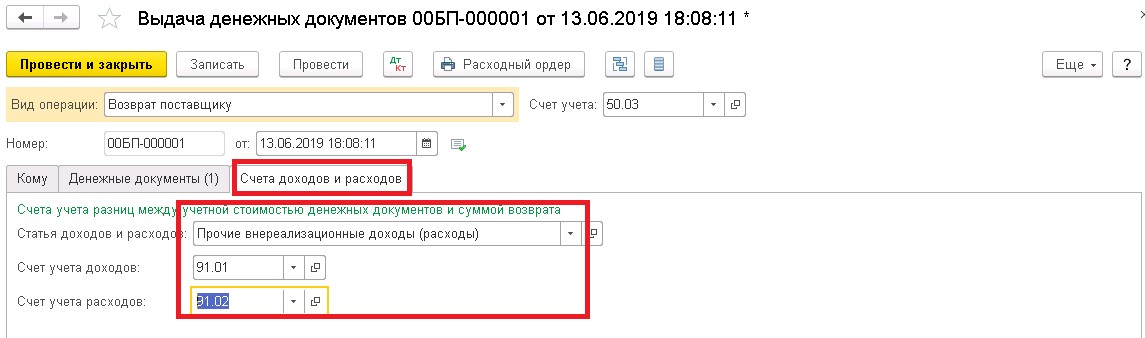

На закладке «Счета доходов и расходов» указываем счета и статью «Прочие внереализационные доходы (расходы)»

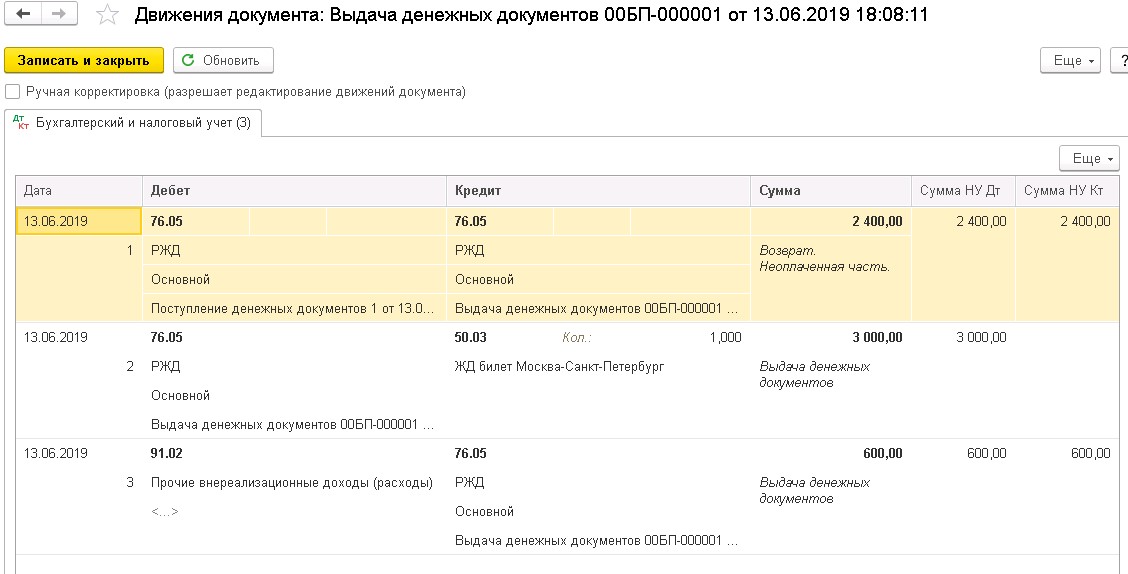

Проведем документ и смотрим проводки:

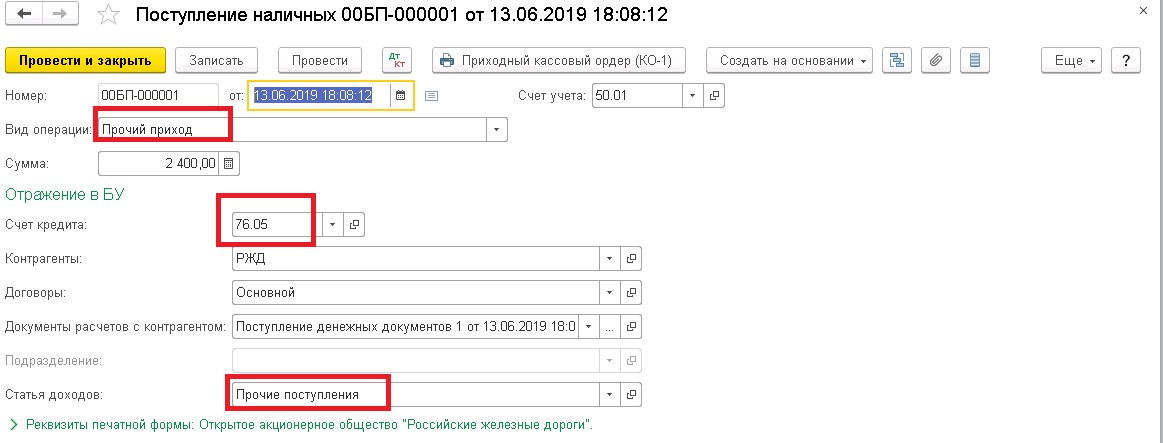

Оформим поступление денежных средств от РЖД за билет: «Поступление наличных» в размере 2400 руб., вид операции «Прочий приход», корсчет учета 76-05.

Проводки Дт 50.01 Кт 76.05

Использовав отчет «Карточка счета» по счету 76-05 с отбором по «РЖД», можно посмотреть обороты.

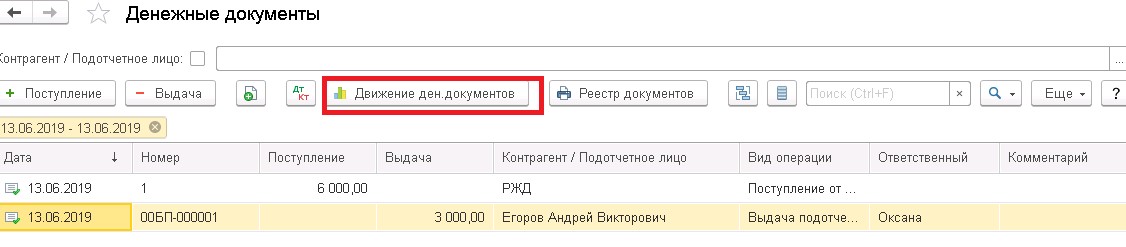

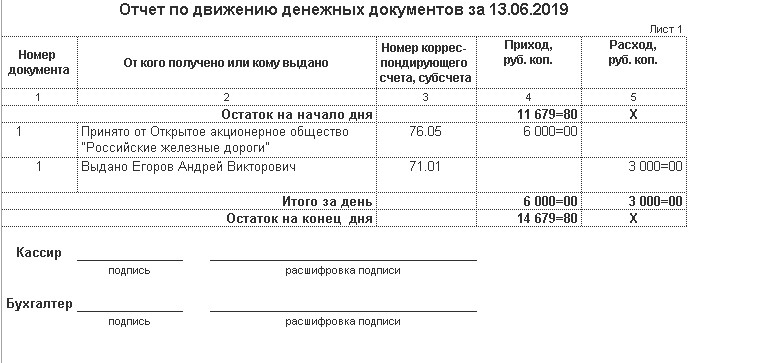

Специализированный отчет «Движение денежных документов» поможет провести анализ учета документов, его вы найдете в разделе «Денежные документы»

Формируется такой отчет:

Каждый документ учитывается отдельно в кассовой книге на разных листах, проставляется метка «фондовый» (Методические рекомендации по применению и заполнению кассовой книги, утвержденных приказом Министерства финансов РФ от 30.03.2015 № 52н). Записи о движении следует вносить сразу же после выдачи или получения в журнал регистрации кассовых документов, который организация может разработать самостоятельно. В журнале нужно предусмотреть графы для подписей работников, участвующих в документообороте.

Автор статьи: Оксана Калинина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии