Зачет или возврат налогов по новым правилам от 01.10.2020 года в 1С: Бухгалтерии ред. 3.0

- Опубликовано 25.12.2020 10:04

- Просмотров: 21139

Переплаты по налогам достаточно часто случаются в работе бухгалтера. И ранее в этом случае приходилось либо ждать зачета в счет будущих платежей, либо писать письмо на возврат излишне уплаченных денежных средств и ждать, пока оно будет рассмотрено и исполнено. И в одном, и в другом случае это хлопотно и долго. С 01.10.2020 г. произошли изменения в ст. 78 НК РФ и теперь можно зачесть переплату по одному налогу в счет уплаты по другому налогу. В этой статье мы рассмотрим сразу несколько вопросов: зачет каких налогов можно производить; в течение какого периода можно обратиться в налоговые органы с заявлением о зачете налогов и каковы сроки принятия решения ИФНС; ну и главный вопрос: как создать заявление о зачете, возврате налогов на примере программного продукта 1С: Бухгалтерия предприятия 3.0?

Что же изменилось в Налоговом кодексе в четвертом квартале 2020 года?

Главное изменение по налогам произошло по статье 78 Налогового Кодекса Российской Федерации (далее - статья 78 НК РФ), а именно с 1 октября 2020 года абзац 2 пункта 1 статьи 78 НК РФ утратил свою силу. Это значит, что теперь возврат или зачет налога может производиться между любым видом налога на основании пункта 1 статьи 78 НК РФ.

Так же переплату можно будет зачесть в счет штрафов и пеней, которые относятся к любому виду налога. Что это значит? Например, переплату по налогу на добавленную стоимость (далее - НДС) можно зачесть в счет недоимки по земельному налогу, несмотря на то, что земельный налог является местным налогом, а переплата возникла по НДС- федеральному налогу.

Исключения составляют налог на доходы физических лиц (далее- НДФЛ) и страховые взносы.

Переплату по НДФЛ мы можем учесть в счет будущих платежей только по другим налогам, так как переплата сама по себе не является НДФЛ. То есть, налоговый агент перечислил сумму по НДФЛ больше, чем удержал её у физического лица - налогоплательщика (своего сотрудника). По общим правилам уплата НДФЛ за счет средств налоговых агентов не допускается, таким образом перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физический лиц налога, не является уплатой НДФЛ. Однако при этом необходимо будет подтвердить, что данная переплата вовсе не НДФЛ, а собственные средства налогового агента. Подтверждением могут служить выписки из платёжных документов и регистров налогового учета по налогу на доход физических лиц.

Переплату по страховым взносам на обязательное пенсионное, социальное и медицинское страхование смогут зачесть только в счет будущих платежей по уплате взносов в соответствующие контролирующие органы: ПФР, ФСС, ФОМС.

Однако такое послабление в зачете и возврате налогов между собой повлекло и жесткие требования. Так, зачет или возврат налога произойдет лишь в том случае, если у налогового агента отсутствует недоимка, штрафы и пени по любым видам налогов, хотя ранее можно было не иметь задолженностей только по тому виду налога, который Вы хотите вернуть или зачесть.

Сроки подачи заявления на возврат или переплату налога

Теперь давайте поговорим о сроках.

На основании пункта 7 статьи 78 НК РФ для того, чтобы подать заявление на возврат или зачет налога у налогового агента есть три года с даты излишне уплаченной суммы или со дня сдачи налоговой декларации (речь идет о налогах, по которым произошла переплата по авансовым платежам по отношению к годовой сумме налога).

На основании пункта 8 статьи 78 НК РФ срок принятия решения о возврате или зачете излишне уплаченной суммы по налогу составляет 10 рабочих дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки, если она проводилась.

На основании пункта 6 статьи 78 НК РФ сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения налоговым органом заявления налогоплательщика о возврате, зачете налога.

Поскольку переходные положения для этой ситуации не установлены, момент возникновения переплаты и (или) недоимки (до 01.10.2020 или после) значения не имеет. Главное, чтобы сам зачет (по заявлению налогоплательщика или по инициативе налогового органа) состоялся после этой даты. Такой вывод следует из письма Минфина России от 10.08.2020 № 03-02-07/1/72100.

Заявление о зачете или возврате налога можно заполнить от руки или сформировать в специализированных программах.

Порядок действий в программе 1С: Бухгалтерия предприятия ред. 3.0

Теперь давайте рассмотрим, как зачесть налог с помощью программы 1С: Бухгалтерия предприятия ред. 3.0.

Для зачета налога необходимо подать заявление в ИФНС по актуальной форме, которая утверждена ФНС от 14.02.2017 № ММВ-7-8/182@ в редакции приказа от 30.11.2018 № ММВ-7-8/670@ и действует с 09.01.2019.

Перед подачей заявления рекомендуем провести сверку с налоговым органом или подать уточненную декларацию по налогу, если переплата произошла из-за сдачи ошибочной декларации.

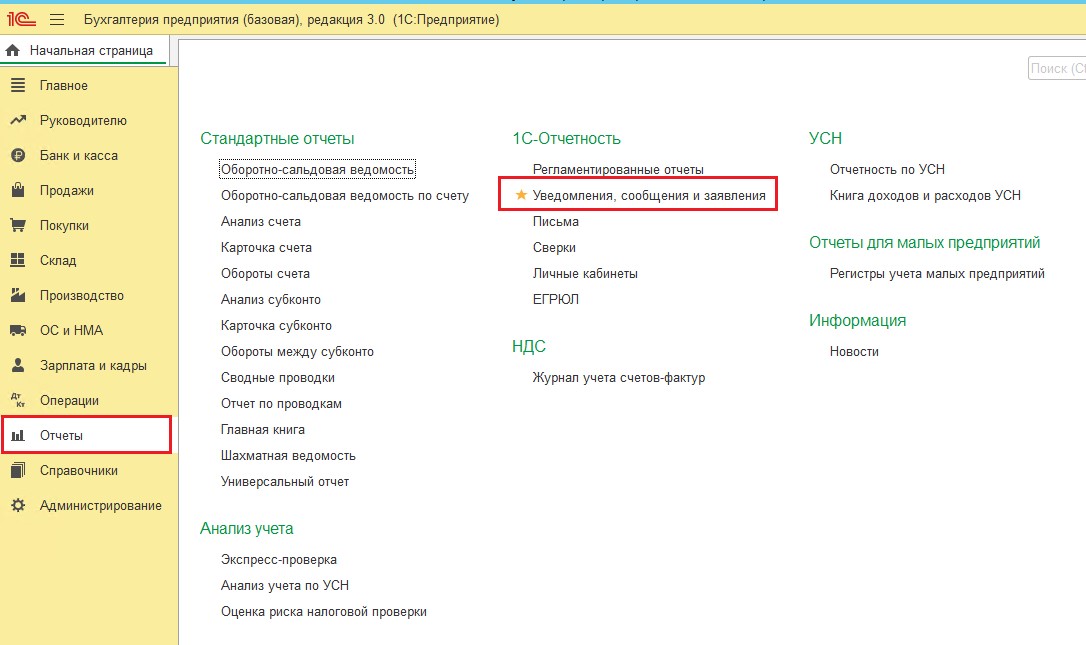

Для того, чтобы сформировать заявление о зачете необходимо перейти в раздел Отчеты – 1С-Отчетность и выбрать из списка операций Уведомления, сообщения и заявления.

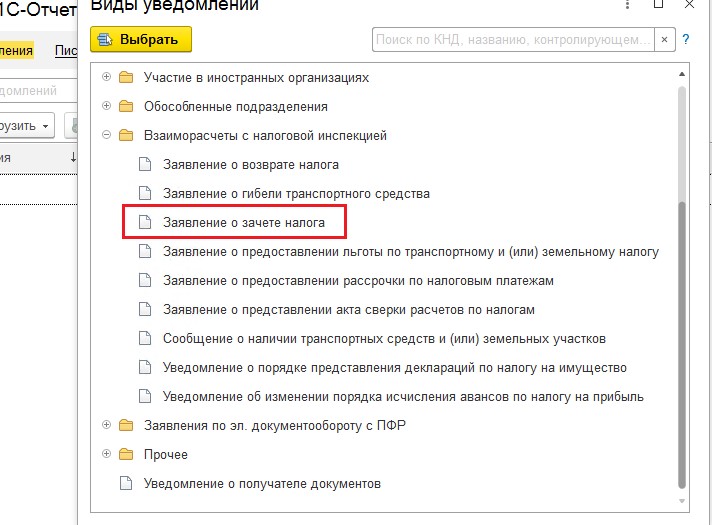

После открытия формы нажимаем кнопку Создать и в списке выбора вида уведомлений выбираем Взаиморасчеты с налоговой инспекцией.

Выбираем нужное заявление.

Мы рассмотрим на примере, как сформировать заявление на зачет переплаты по НДС за первый квартал в оплату НДС за второй квартал.

Для этого выбираем из списка Заявление о зачете налога.

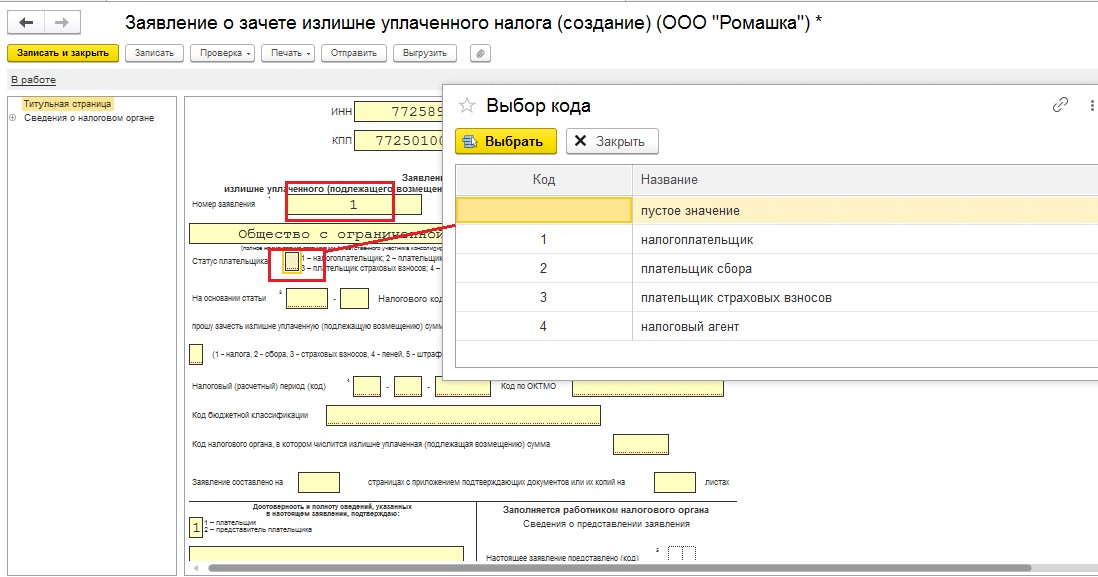

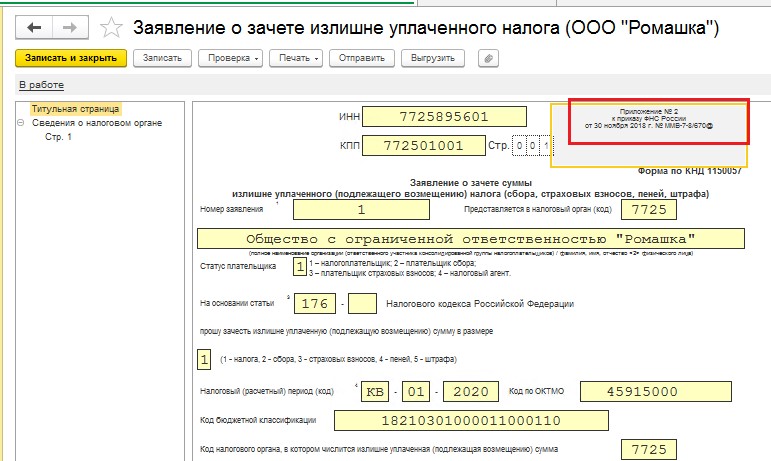

В открывшейся форме заявления часть реквизитов заполнится автоматически:

• ИНН;

• КПП;

• Наименование организации;

• Код ИФНС, куда подаются данные.

Остальные реквизиты необходимо заполнить вручную или выбрать из справочников.

В поле Номер заявления указываем порядковый номер заявления плательщика в текущем году. В нашей демобазе это первое заявление в налоговый орган, поэтому ставим номер 1.

В поле Статус плательщика из списка выбора можно выбрать код, который зависит от того, кто заполняет заявление и о каких налогах или взносах идет речь. В нашем примере статус плательщика – 1 налогоплательщик.

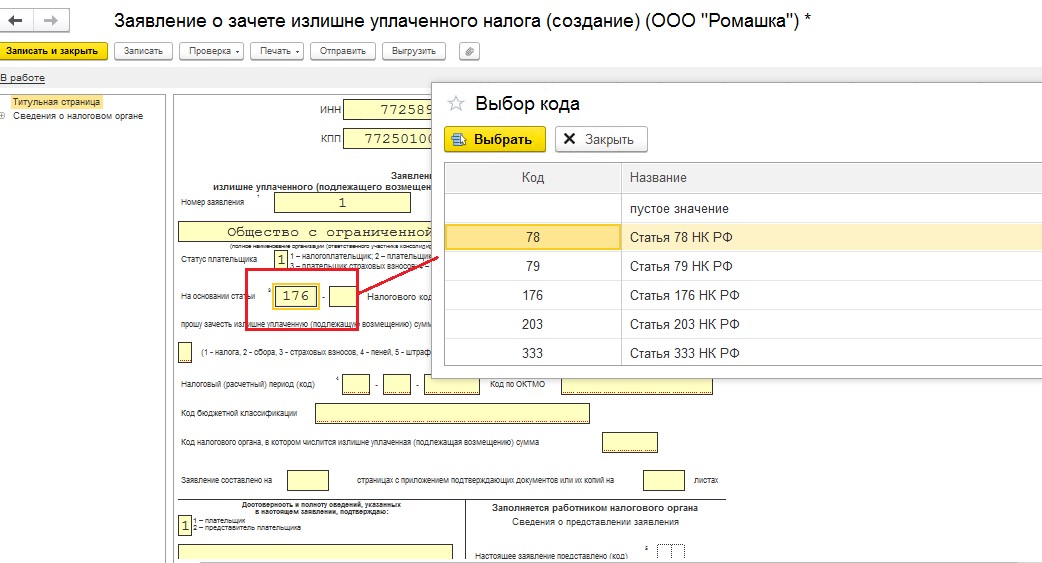

В строке На основании статьи выбираем из списка выбора кодов ту статью, на основании которой производим зачет налога. Для нашего примера выбираем статью 176 Налогового Кодекса РФ.

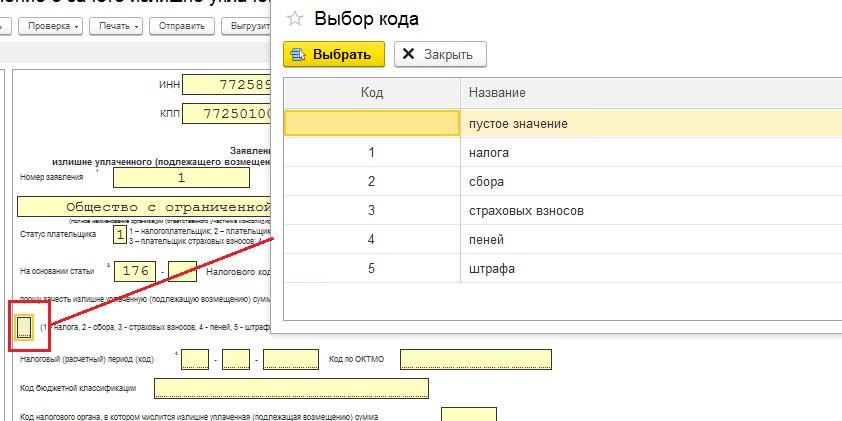

В поле Прошу зачесть излишне уплаченную (подлежащую возмещению) сумму необходимо из списка выбора кода определить назначение переплаты. Так как в нашем примере мы заполняем заявление на зачет НДС выбираем код 1 – налог.

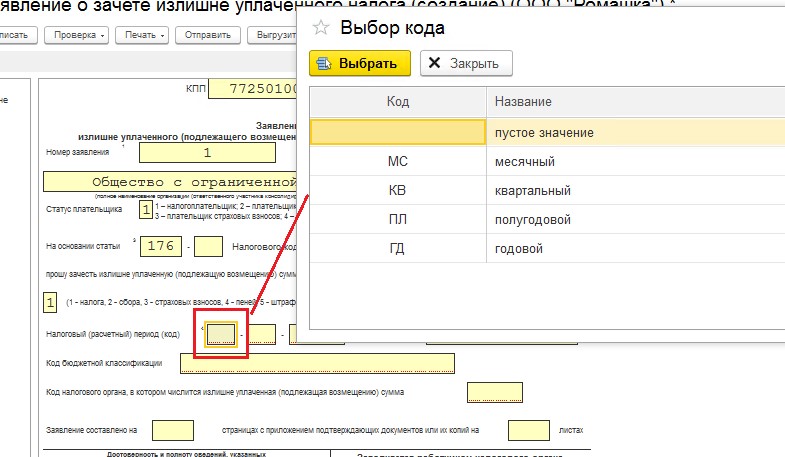

В поле Налоговый (расчетный) период (код) выбираем за какой расчетный период необходимо зачесть налог: «МС» – месячный; «КВ» – квартальный; «ПЛ» –полугодовой; «ГД» – годовой. В нашем примере выбираем «КВ» – квартальный.

Так же в поле налогового (расчетного) периода необходимо указать:

• номер месяца текущего отчетного года, может принимать значения от 01 до 12, для квартального – номер квартала, может принимать значения от 01 до 04, для полугодового – номер полугодия, может принимать значения от 01 до 02.

• значение показателя налогового (расчетного) периода – год.

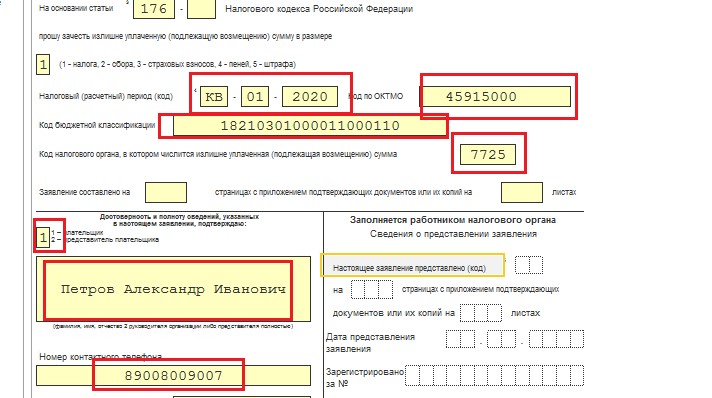

В нашем примере данное поле будет заполнено таким образом: КВ-01-2020.

Код по ОКТМО можно взять из справочника Реквизиты организации. Данные поля заполняются вручную.

В строке Код бюджетной классификации указываем счет КБК по налогу, который мы хотим зачесть. Очень важно правильно указывать КБК, ведь не редко возврат или зачет налога происходит из-за ошибки указания КБК при уплате налога, взносов, штрафов, пеней. В нашем примере указываем КБК по НДС 18210301000011000110.

Код налогового органа, в котором числится излишне уплаченная сумма, указывается составителем заявления самостоятельно.

На первой (титульной) странице заявления ещё необходимо указать:

• на каком количестве листов составлено заявление (это поле можно заполнить после полного заполнения заявления и вывода его на печать);

• на скольких листах будут отражаться сведения подтверждающих документов, приложенных к заявлению;

• кто подает заявление (сам налогоплательщик или его представитель);

• ФИО руководителя или его представителя, его номер телефона;

• дата заявления.

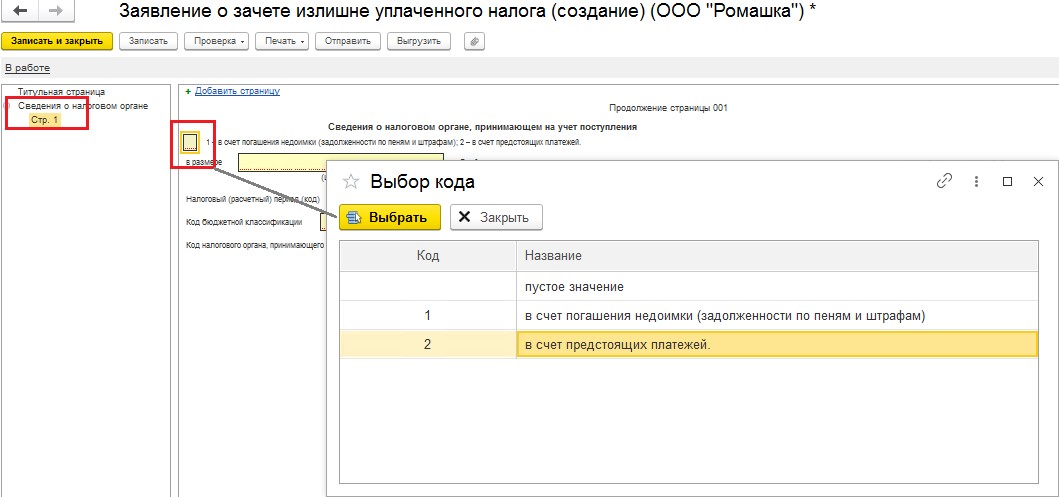

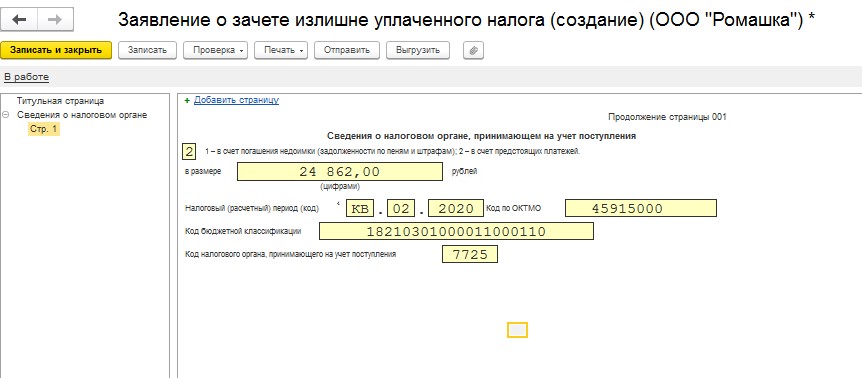

После заполнения всех полей необходимо перейти на следующую страницу Сведения о налоговом органе, принимающим на учет поступления. На данной странице необходимо указать в счет чего будет зачтен излишне уплаченный налог: код «1» – в счет погашения недоимки (задолженности по пеням и штрафам), код «2» - в счет предстоящих платежей. Так как в нашем примере мы хотим зачесть переплату по НДС за первый квартал, необходимо указать код «2», который доступен из списка Выбор кода.

На текущем листе так же необходимо указать:

• сумму, которую мы хотим зачесть (в рублях);

• налоговый (расчетный) период, в котором будет произведен зачет налога;

• код по ОКТМО;

• КБК, на который будет происходить зачет переплаченной суммы. В нашем примере КБК такой же, как на титульном листе, так как происходит зачет переплаты в счет будущих платежей. Очень важно внимательно вводить коды бюджетных классификации, так как даже одна цифра может повлиять на корректную подачу заявления;

• указать код налогового органа, принимающего на учет сумму поступления.

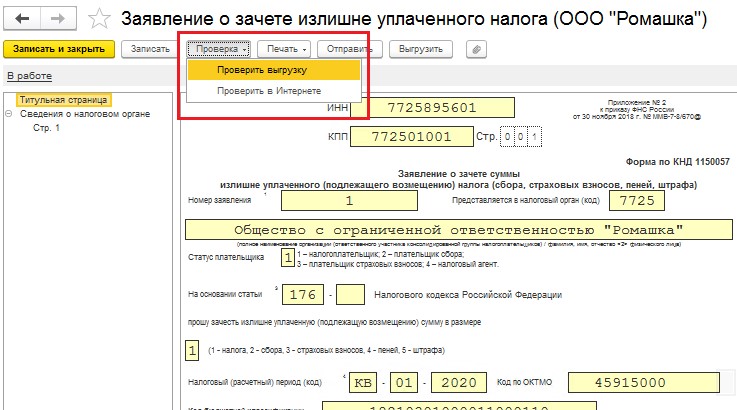

После заполнения заявления необходимо его Записать. Так же по кнопке Проверить можно проверить выгрузку заявления через 1С-Отчетность.

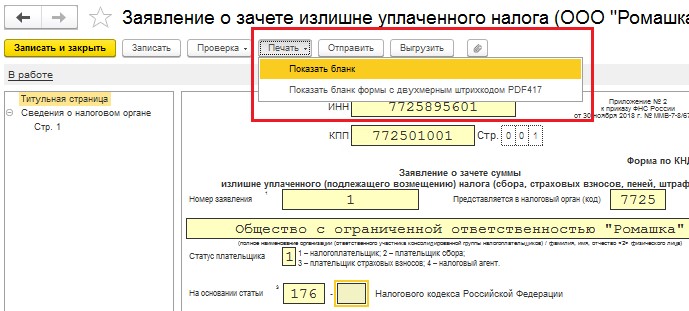

По кнопке Печать можно посмотреть и распечатать обычный бланк заявления или бланк заявления с двухмерным штрихкодом, однако для него должна быть установлен специальный библиотечный модуль.

По кнопке Отправить после проверки документа можно отправить его в ИФНС прямо из программы, если с контролирующим органом настроен обмен электронными документами.

По кнопке Выгрузить можно выгрузить заявление в формате XML, для отправки через другие программные продукты.

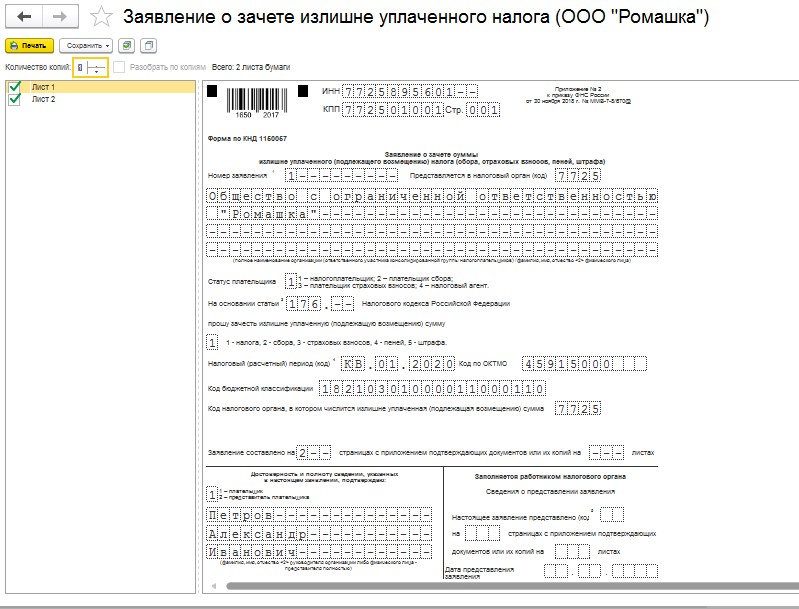

Пример бланка для печати. Здесь можно проверить ещё раз правильность заполнения формы и на скольких листах заполнено заявление.

При заполнении заявления обязательно проверяйте актуальный ли бланк заявления вы заполняете. Повторю, что актуальная форма утверждена ФНС от 14.02.2017 № ММВ-7-8/182@ в ред. приказа от 30.11.2018 № ММВ-7-8/670@ и действует с 09.01.2019.

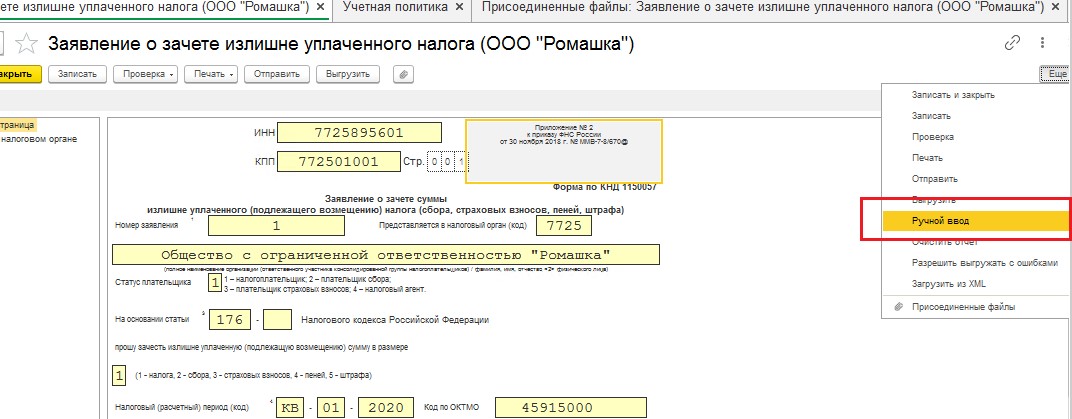

Если Вам необходимо заполнить заявление без помощи программы (не нужен список кодов, которые предлагает программа, а необходимо ввести другие данные) по кнопке Ещё можно выбрать Ручной ввод, и тогда все поля заполнятся только если вы введете в них данные вручную.

Автор статьи: Ирина Максимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии