Учет малоценного оборудования согласно ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

- Опубликовано 23.03.2026 10:39

- Просмотров: 95792

Редкая фирма обходится без закупок оборудования. Компании приобретают различную технику для оснащения кабинетов, инвентарь для производственных помещений. Для обеспечения повседневной работы сотрудников закупаются компьютеры, телефоны, сканеры, мебель, средства видеонаблюдения, производственные установки, стеллажи, системы хранения и другое малоценное оборудование. В сегодняшней публикации мы напомним вам, как не ошибиться и определить, действительно ли приобретенная ценность является малоценным оборудованием в соответствии с действующим законодательством (либо вы имеете дело с основным средством). А также мы обязательно рассмотрим, как реализован функционал учета малоценного оборудования в программе 1С: Бухгалтерия предприятия ред. 3.0.

Бухгалтерский и налоговый учет

Стандарт ФСБУ 5/2019 «Запасы», а также ФСБУ 6/2020 «Основные средства», которые являются обязательными к применению с 2021 и 2022 года соответственно, не устанавливают стоимостной параметр для квалификации активов. Вместе с тем, стандартом ФСБУ 6/2020 была введена необходимость установить лимит отнесения активов к основным средствам с учетом их существенности.

Это значит, что компания должна сама определить лимит для признания актива основным средством в бухгалтерском учете. Решение обязательно закрепляется соответствующим положением в учетной политике. Что вкладывается в понятие «существенности»? Это совокупность субъективных критериев, которые показывают, насколько важна отражаемая информация для конкретной компании. Лимит, как правило, соответствует масштабу деятельности фирмы.

Таким образом, активы, стоимость которых (без учета НДС) не превышает лимит, установленный компанией для бухгалтерского учета, относятся к «малоценным» активам. Затраты на приобретение или создание таких активов признаются расходами периода, в котором они произведены. При этом, опираясь на рекомендации Минфина России, компания должна обеспечить надлежащий контроль за наличием и движением таких активов (Письмо от 15.12.2021 № 07-01-09/102450).

Вместе с тем, напомним, что в налоговом учете нет понятия «существенности». Активы признаются основным средством, если срок их полезного использования превышает 12 мес., а стоимость (без учета НДС) превышает 100 000 руб. Соответственно затраты на активы с меньшей стоимостью включаются в расходы в момент передачи в эксплуатацию или производство.

Отметим, что большинство компаний, для того чтобы избежать разниц между бухгалтерским и налоговым учетом, устанавливают одинаковый лимит. То есть лимиты для признания актива и в бухгалтерском, и в налоговом учете равны и составляют 100 000 руб.

Еще больше информации по этому вопросу вы можете найти в нашей публикации «ТМЦ, купленные для хоз.нужд – это запасы, малоценное оборудование или основные средства?».

Перейдем к практике.

Алгоритм для учета малоценного оборудования при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

ООО «Наша компания» применяет основную систему налогообложения. Учетной политикой компании установлен лимит признания ОС в размере 100 000 руб. С целью оснащения кабинета отдела кадров была произведена покупка оборудования.

Операции, которые следует отразить в программе:

13.04.2026г – приобретено МФУ стоимостью 70 000 руб. (в т.ч. НДС – 12 622 руб. 95 коп.);

14.04.2026г – через подотчетное лицо приобретен комплект картриджей для МФУ стоимостью 7 000 руб. (в т.ч. НДС – 1 262 руб. 30 коп.);

15.04.2026 – оборудование передано сотрудникам для использования;

12.12.2026 – комплект картриджей списан из эксплуатации в связи с износом.

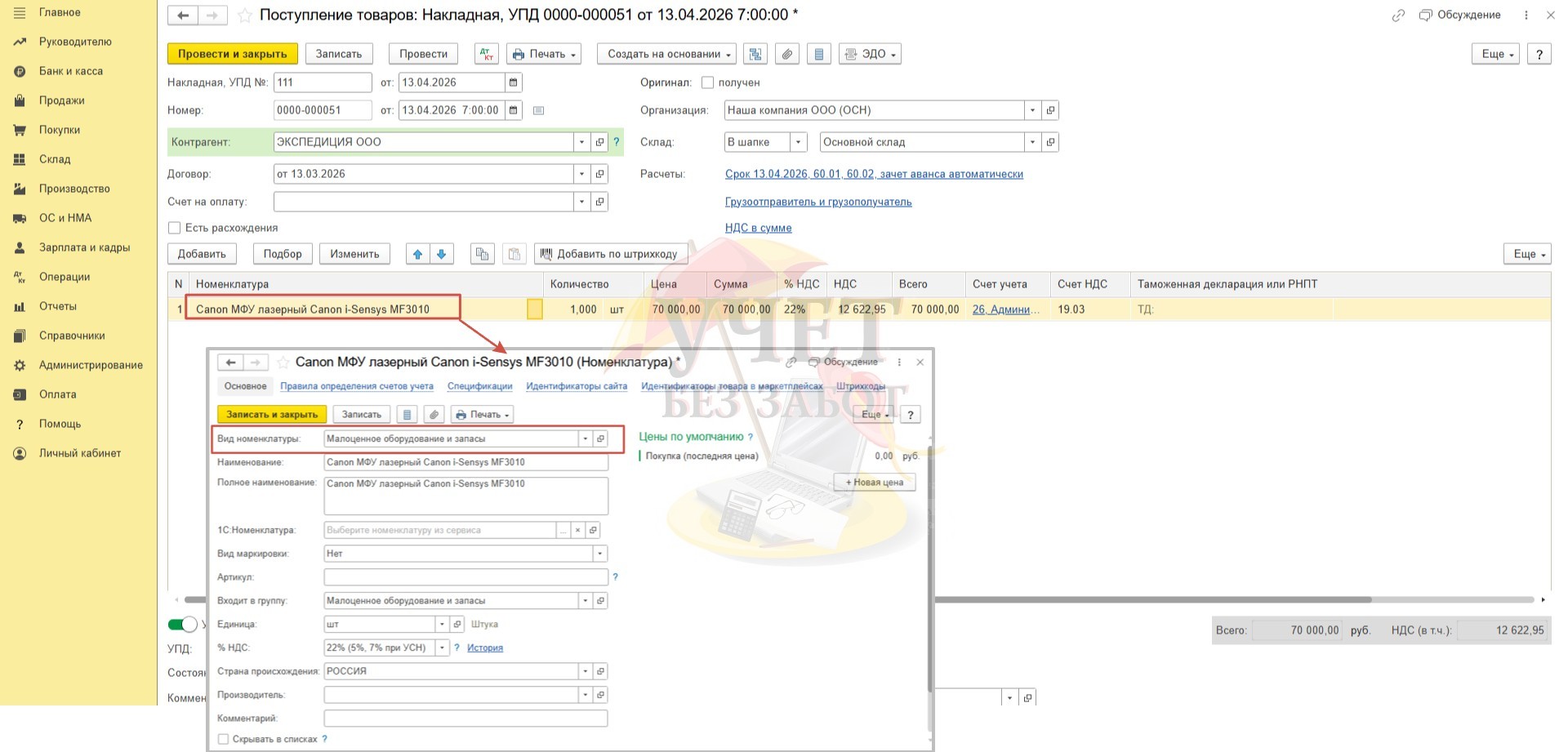

Шаг 1 – Поступление малоценного оборудования

В разделе меню «Покупки» - «Поступление (акты, накладные, УПД)» зарегистрируем новый документ «Поступление товаров» с видом «Товары (накладная, УПД)».

Обратите внимание, что для корректного поведения программы важно установить верный вид номенклатуры «Малоценное оборудование и запасы».

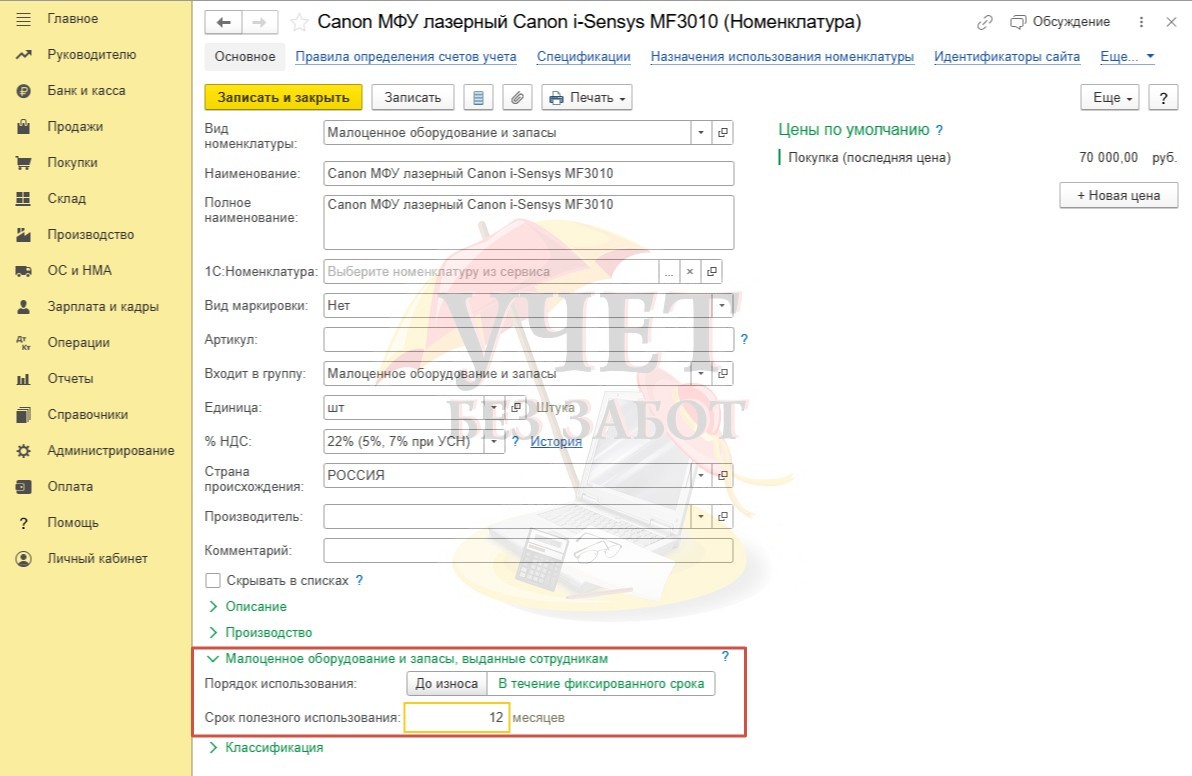

В карточке номенклатуры в подразделе «Малоценное оборудование и запасы, выданные сотрудникам» при необходимости есть возможность установить порядок использования запасами. Если выбрать вариант «В течение фиксированного срока», появится еще одно поле, в котором нужно указать конкретный срок в месяцах.

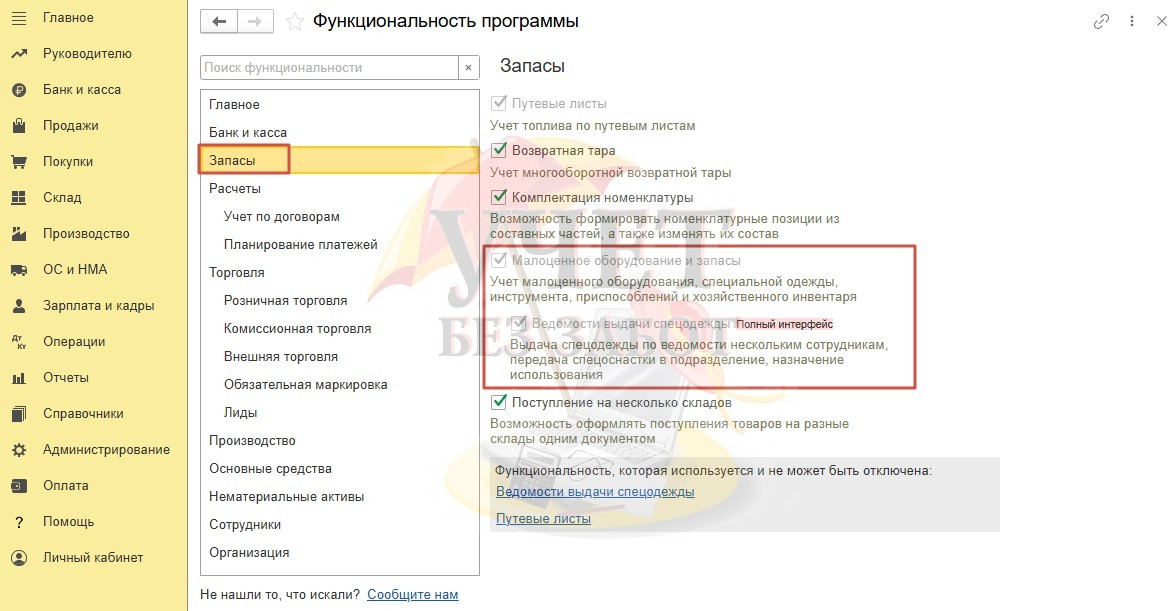

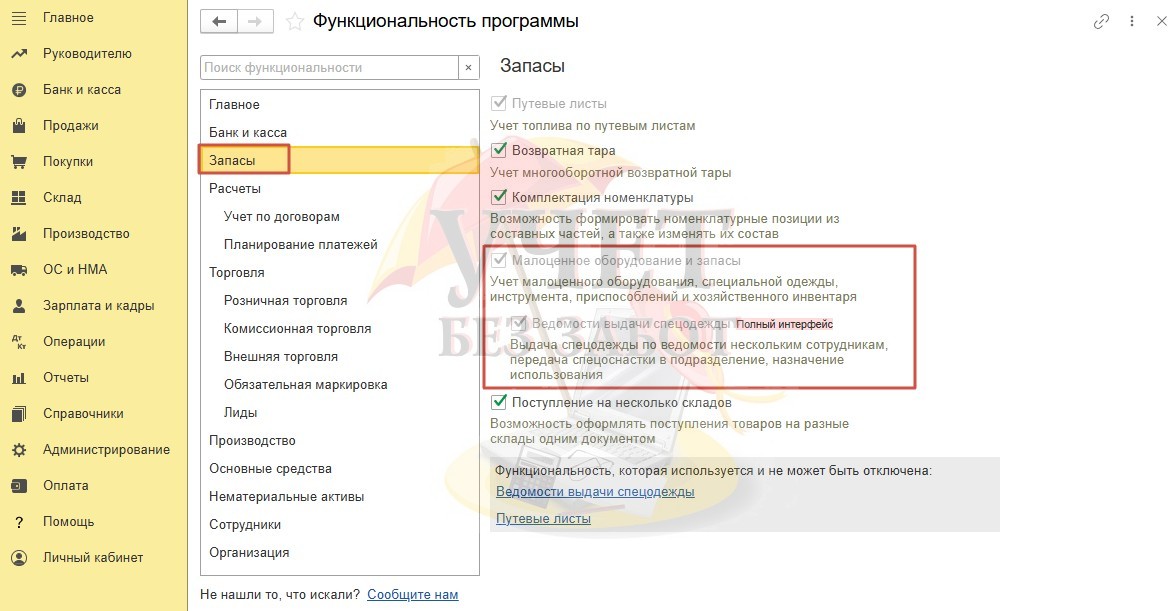

Отметим, что подраздел «Малоценное оборудование и запасы, выданные сотрудникам» появляется в карточке номенклатуры, если в разделе меню «Главное» - «Функциональность» - «Запасы» включены флаги «Малоценное оборудование и запасы», «Ведомости выдачи спецодежды».

Об отчете, который поможет проконтролировать сроки использования мы поговорим далее (Шаг 4).

Вернемся в текущий документ поступления ТМЦ.

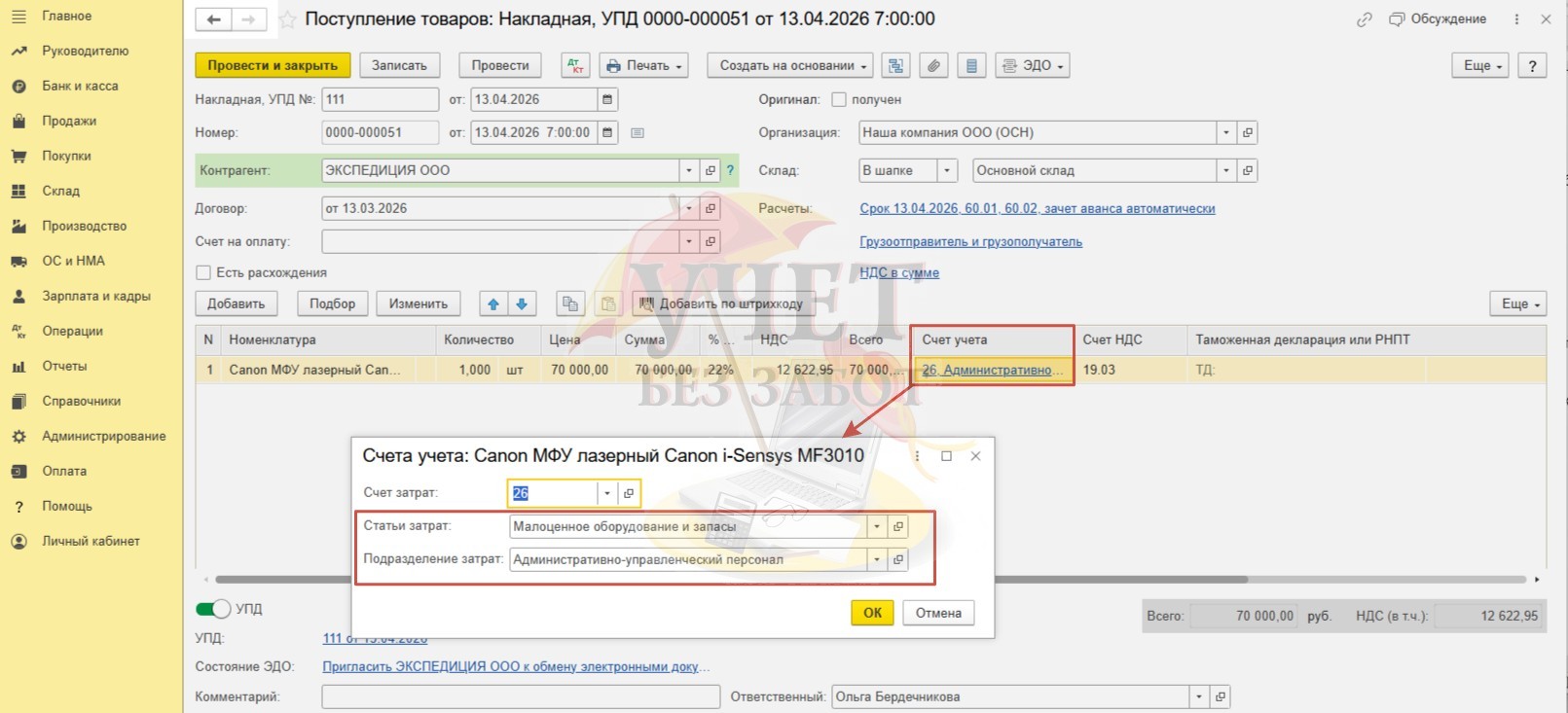

Далее в поле «Счет учета» необходимо выбрать счет и статью затрат для включения в расходы по бухгалтерскому учету. К сожалению, многие пользователи до сих пор делают ошибку, указывая в этом поле счет учета малоценного оборудования 10.21. Это неверно! Такое проведение будет препятствовать корректному отражению сумм в расходах по бухгалтерскому учету.

Необходимо указать счет затрат (20,23,25,26,44 или 91.02).

В нашем случае оборудование приобретается для использования сотрудниками отдела кадров, поэтому целесообразно указать счет 26.

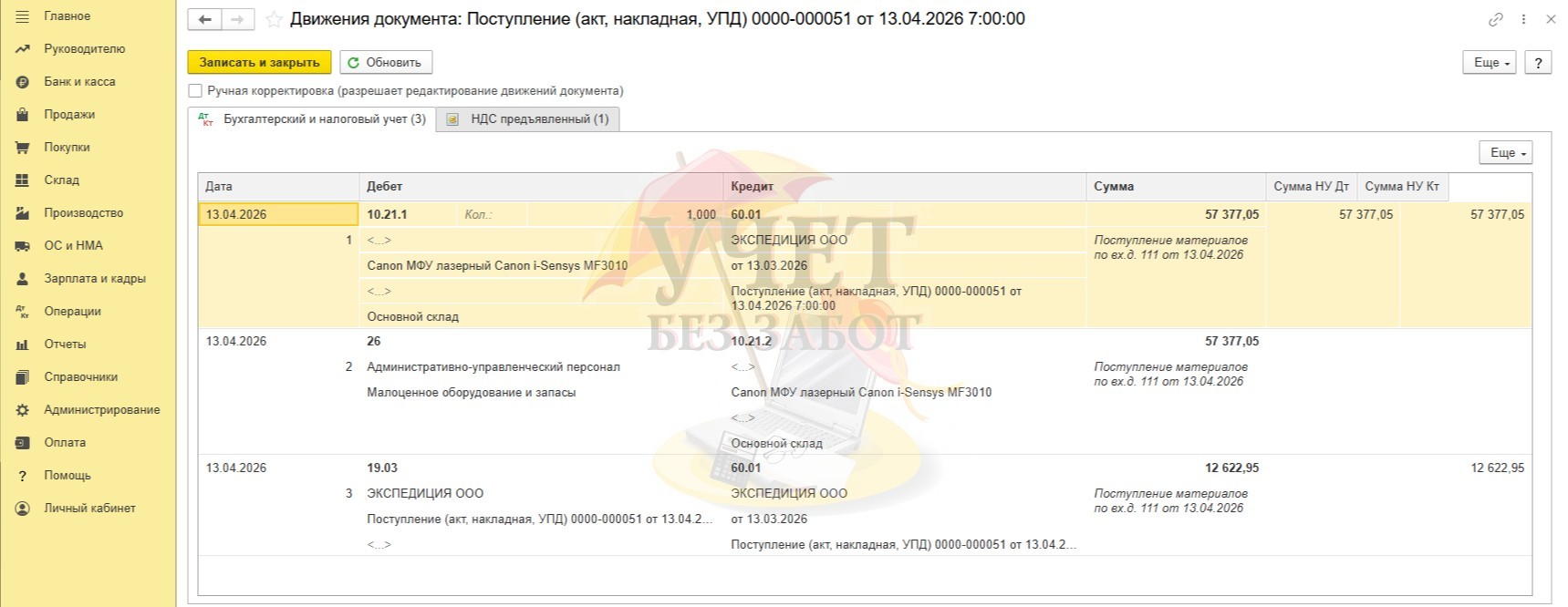

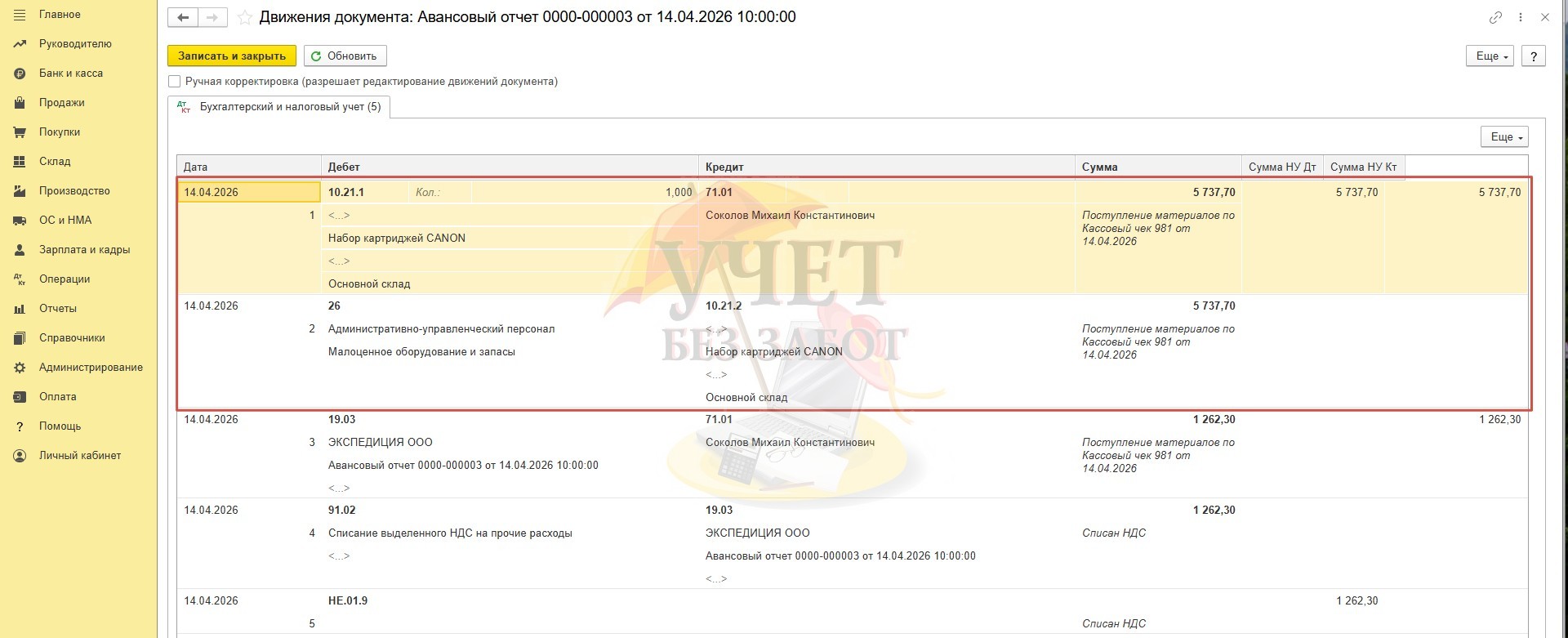

После проведения документа перейдем к сформированным проводкам. Обратите внимание, что счет 10.21 имеет два субсчета.

Дт 10.21.1 Кт 60.01 – отражена задолженность перед поставщиком, учтены стоимость (без учета НДС) и количество оборудования;

Дт 26 Кт 10.21.2 – стоимость оборудования (без учета НДС) учтена в расходах на затратном счете только в бухгалтерском учете;

Дт 19.03 – Кт 60.01 - выделена сумма «входного» НДС.

При этом на счете 10.21.1 ведется учет и по количеству, и по сумме, а на счете 10.21.2 только по сумме. Это не ошибка, это задуманное поведение программы.

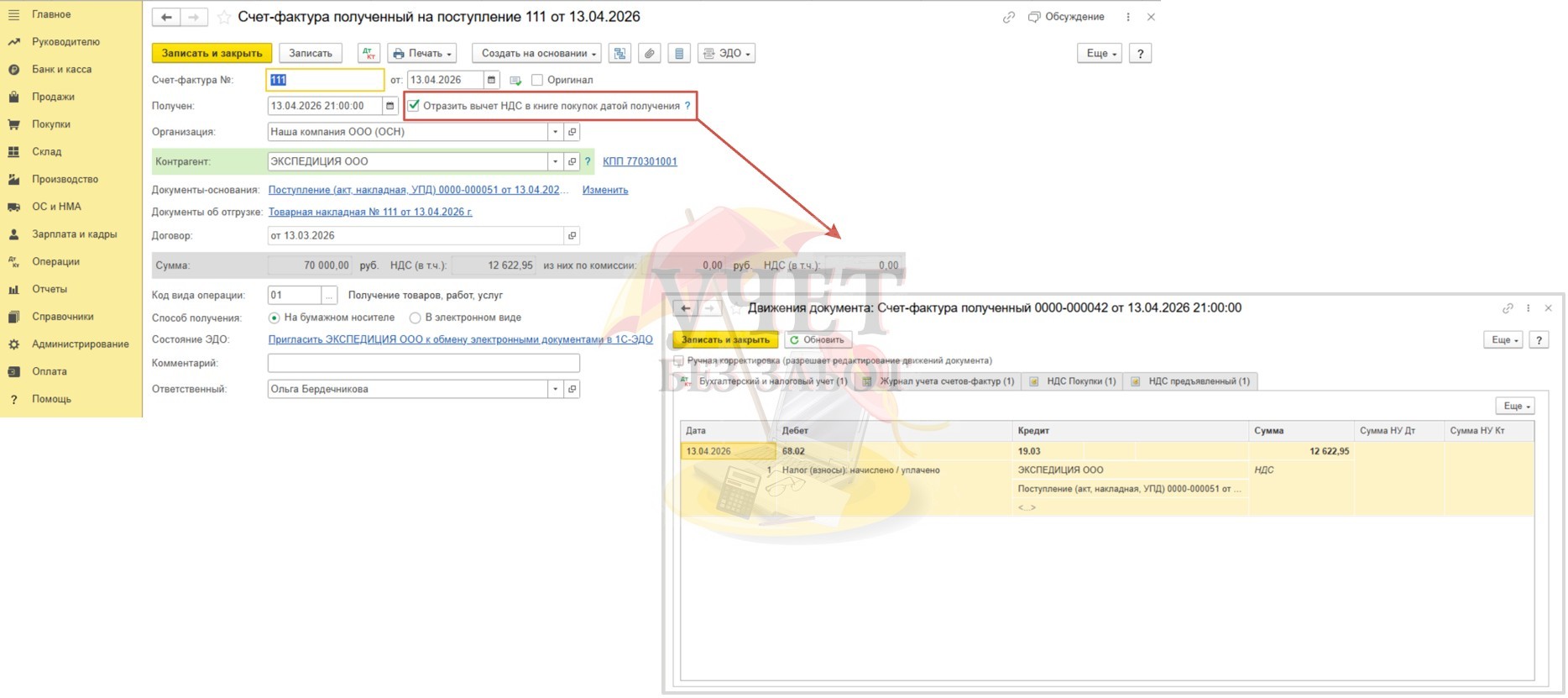

Вычет по НДС при приобретении малоценного оборудования в программе производится без каких-либо особенностей. Если в документе «Счет-фактура полученный на поступление» установлен флаг «Отразить вычет НДС в книге покупок датой получения», программой будет сформирована проводка Дт 68.02 Кт 19.03.

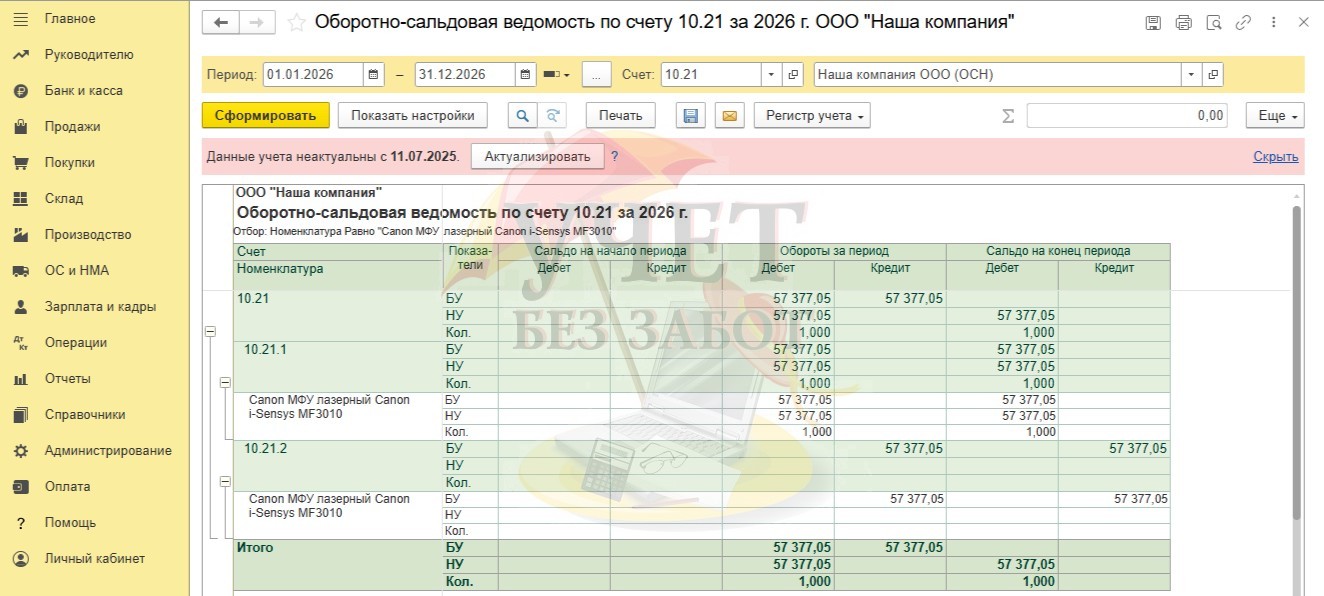

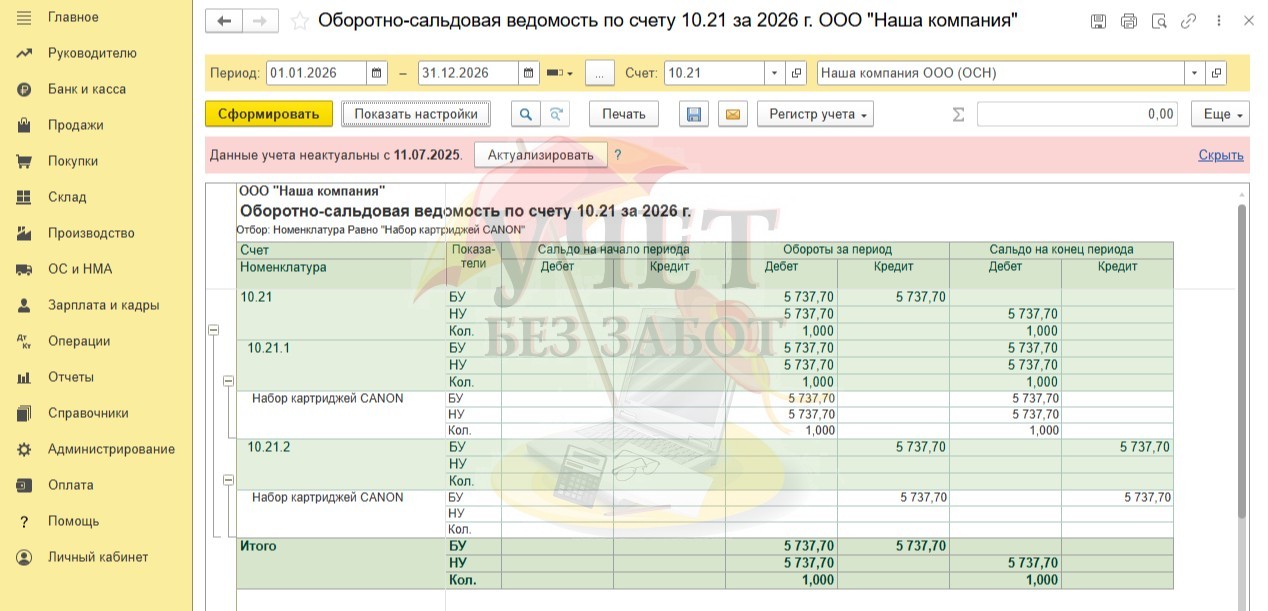

После того как мы оприходовали малоценное оборудование, сформируем оборотно-сальдовую ведомость по счету 10.21 с детализацией по субсчетам в разделе меню «Отчеты» - «Оборотно-сальдовая ведомость по счету».

Отчет выглядит следующим образом.

Шаг 2 – Поступление малоценного оборудования через подотчетное лицо

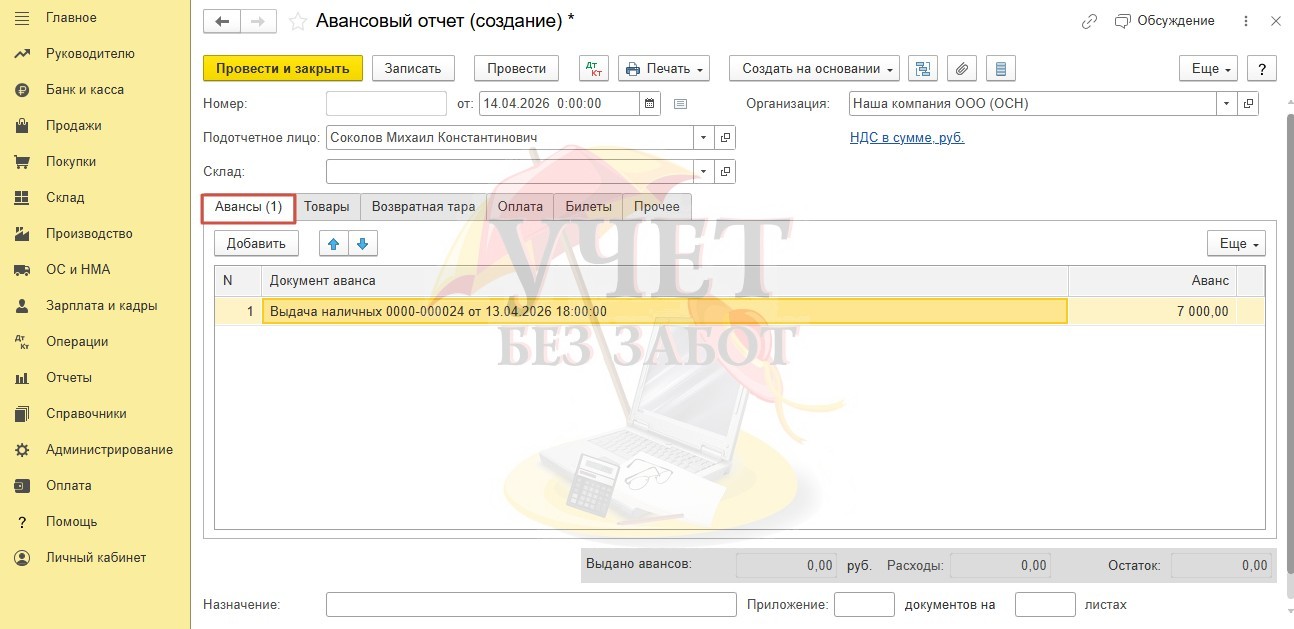

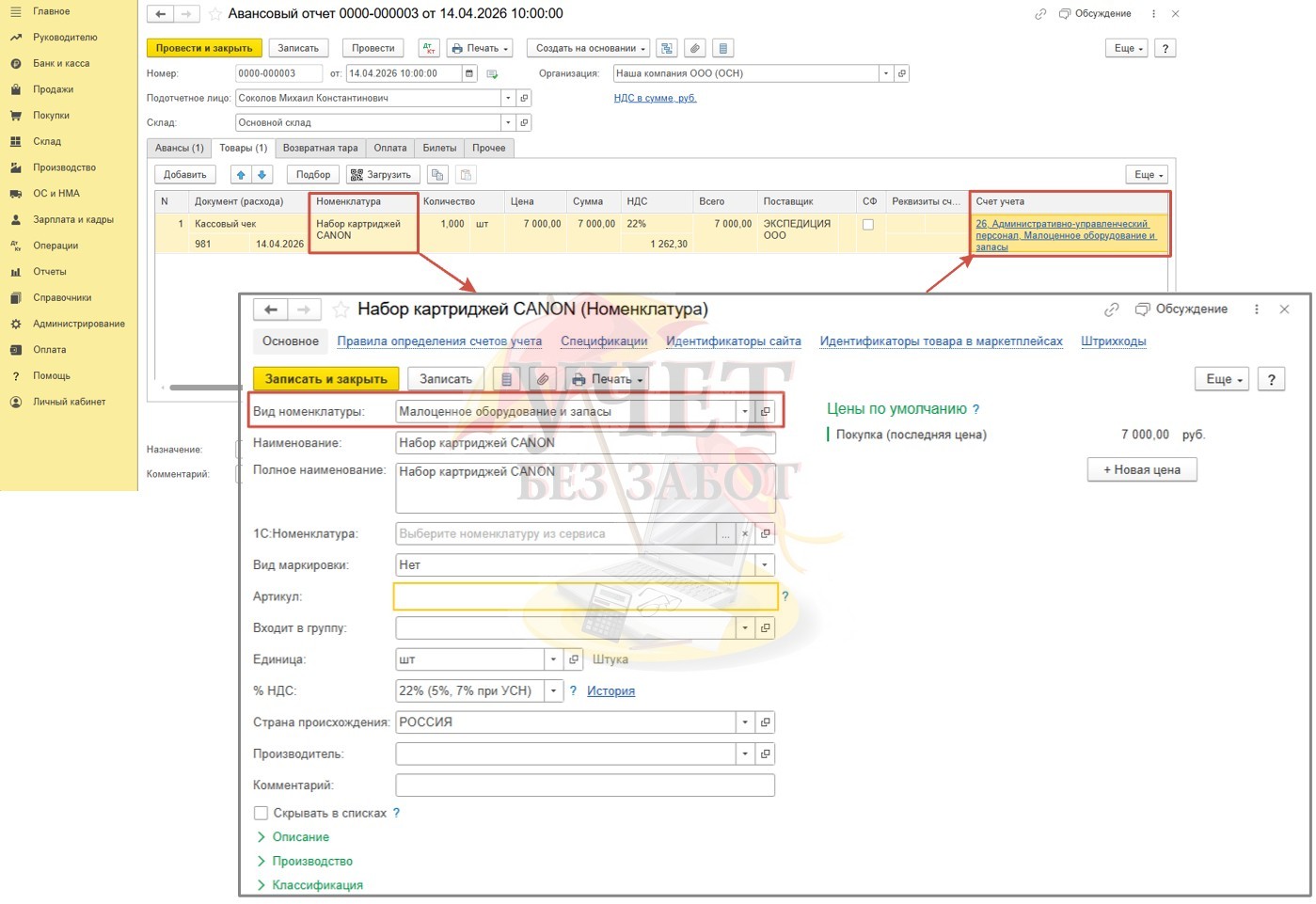

После того как подотчётным лицом был представлен отчет о произведенных тратах, создадим и заполним документ «Авансовый отчет» в разделе меню «Покупки» - «Авансовые отчеты».

Шапка документа, а также вкладка «Авансы», на которой следует выбрать документ аванса, заполняются в обычном порядке.

По условиям нашего примера сотрудник предоставил чек об оплате картриджа. При этом поставщик предоставил документ отгрузки не на нашу компанию, а на физическое лицо. В такой ситуации нам необходимо заполнить вкладку «Товары».

При создании новой карточки номенклатуры следует выбрать верный вид номенклатуры «Малоценное оборудование и запасы». Далее в поле «Счет учета» следует указать счет затрат и всю необходимую аналитику к нему.

В остальном вкладка заполняется без особенностей. Напоминаем, если в чеке выделен НДС, но при этом отсутствует счет-фактура, выставленная продавцом, решение заявить к вычету «входной» налог будет спорным. Более подробно об этом читайте в нашей статье.

После проведения документа проверим сформированные проводки.

В части учета малоценного оборудования сформированы следующие проводки:

Дт 10.21.1 Кт 71.01 – оборудование в количестве 1 шт. оприходовано на склад, отражена стоимость без учета НДС;

Дт 26 Кт 10.21.2 – стоимость оборудования без учета НДС списана на затратный счет (учет по количеству не предусмотрен).

Ниже вы видите проводки по «входному» НДС, который в нашем случае мы не можем принять к вычету. Он списывается на расходы, не принимаемые к налоговому учету.

В разделе меню «Отчеты» - «Оборотно-сальдовая ведомость по счету» сформируем отчет по счету 10.21 с детализацией по субсчетам.

До момента проведения документа «Расход материалов» стоимость оборудования будет списана только по бухгалтерскому учету.

Шаг 3 – Передача в эксплуатацию

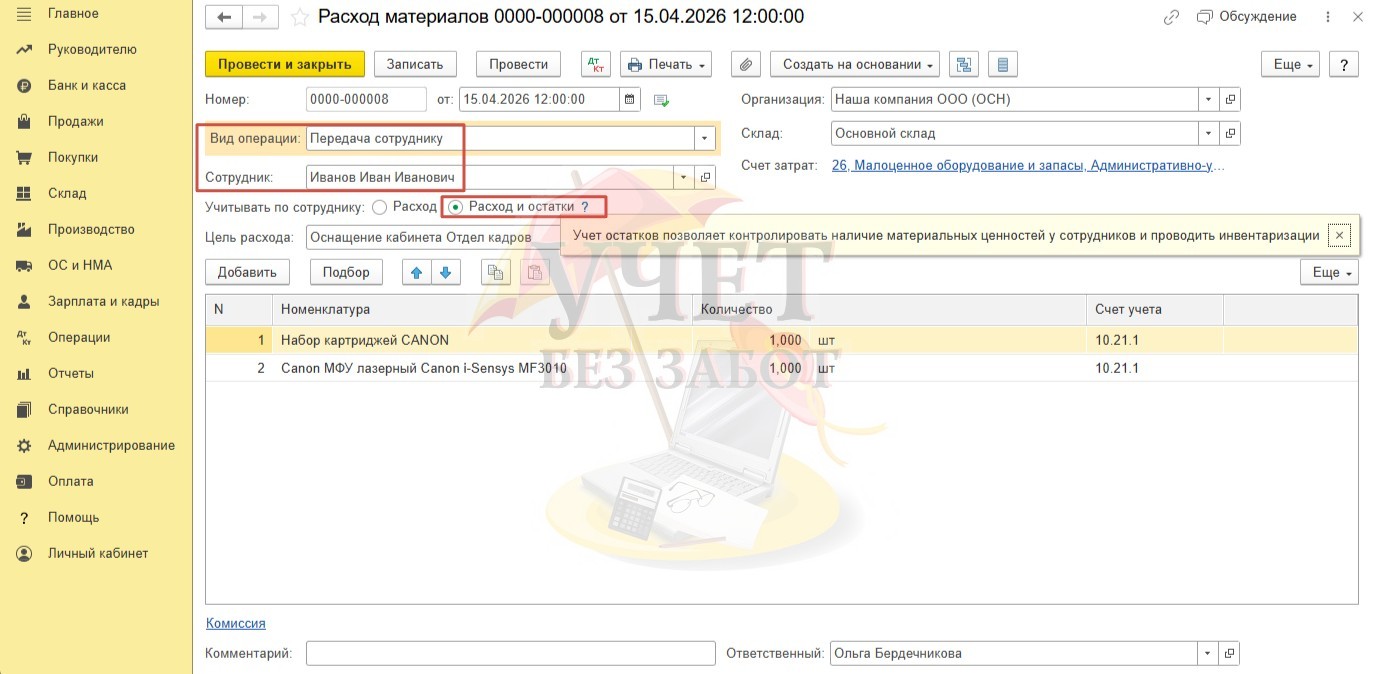

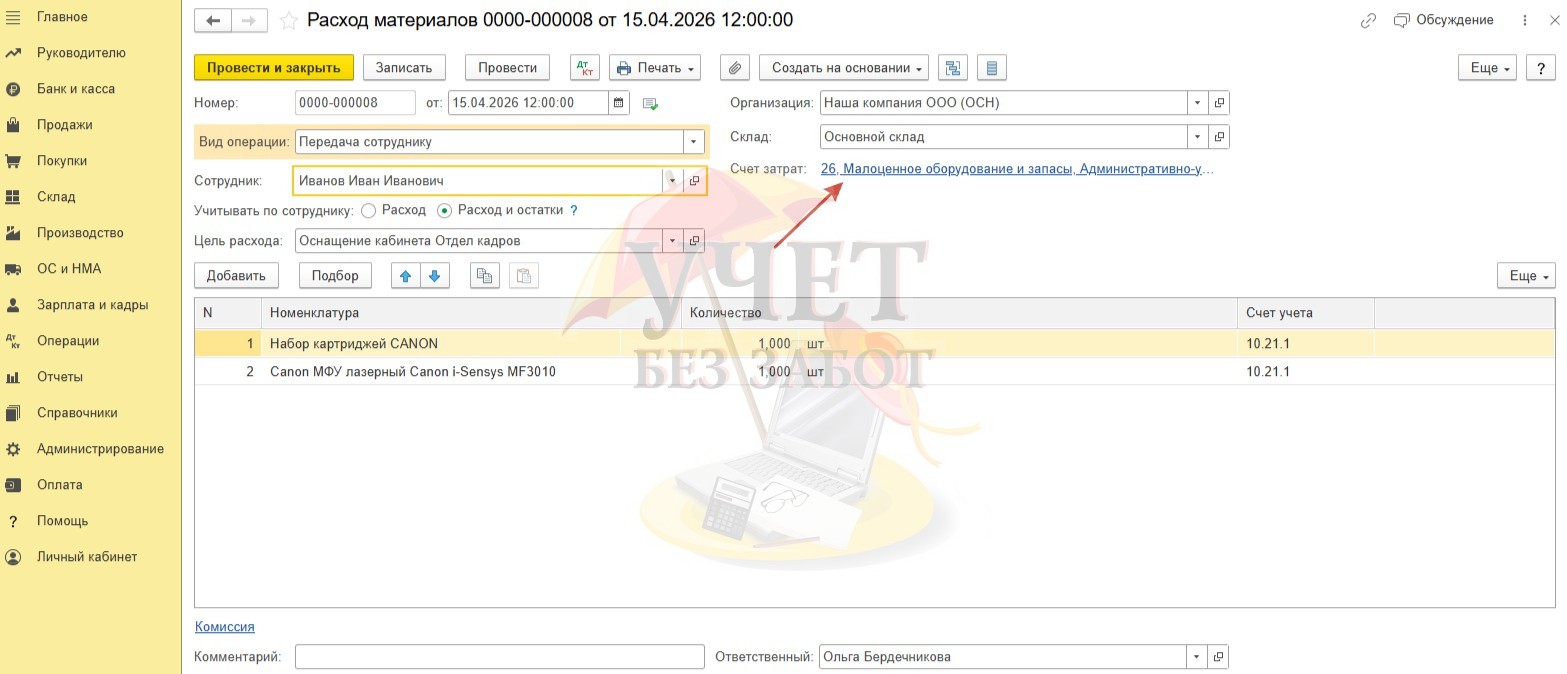

Создадим новый документ «Расход материалов» в разделе меню «Производство» - «Расход материалов (Требования-накладные)».

Нужно учесть, что мы имеем дело с дорогостоящим оборудованием, поэтому нам важно не просто списать его, но еще и обеспечить дополнительный контроль после передачи в эксплуатацию. В данном документе есть особая настройка, при использовании которой в дальнейшем можно будет отследить наличие материальных ценностей у сотрудника. Давайте посмотрим, как работает эта настройка.

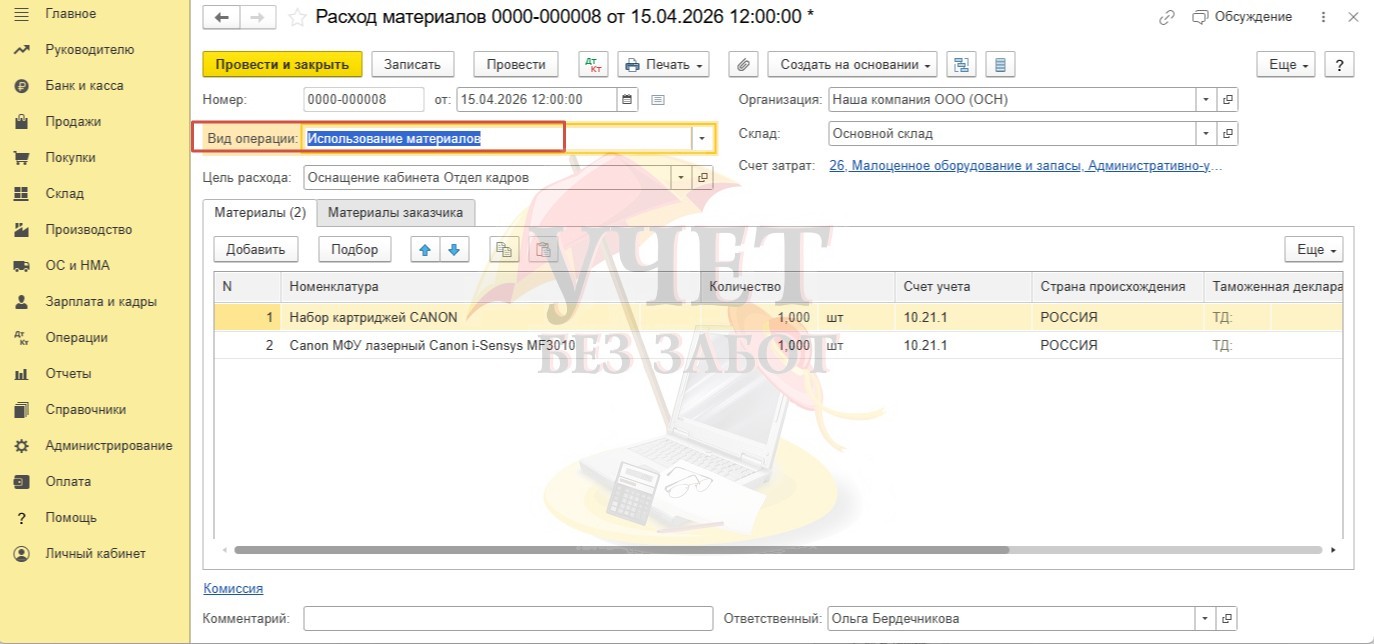

В поле «Вид операции» выберем вариант «Передача сотруднику». Ниже выберем ответственное лицо и установим переключатель для значения «Расход и остатки». При такой настройке оборудование будет списано со счета 10.21, а после этого учтено на забалансовом счете МЦ.04.

(Если в вашем случае контроль за запасами не нужен, можно выбрать вид операции «Использование материалов». В этой ситуации в проводках счет МЦ.04 участвовать не будет.)

После заполнения табличной части не забудьте выбрать корректный счет, статью затрат и всю иную аналитику для учета затрат по данным налогового учета.

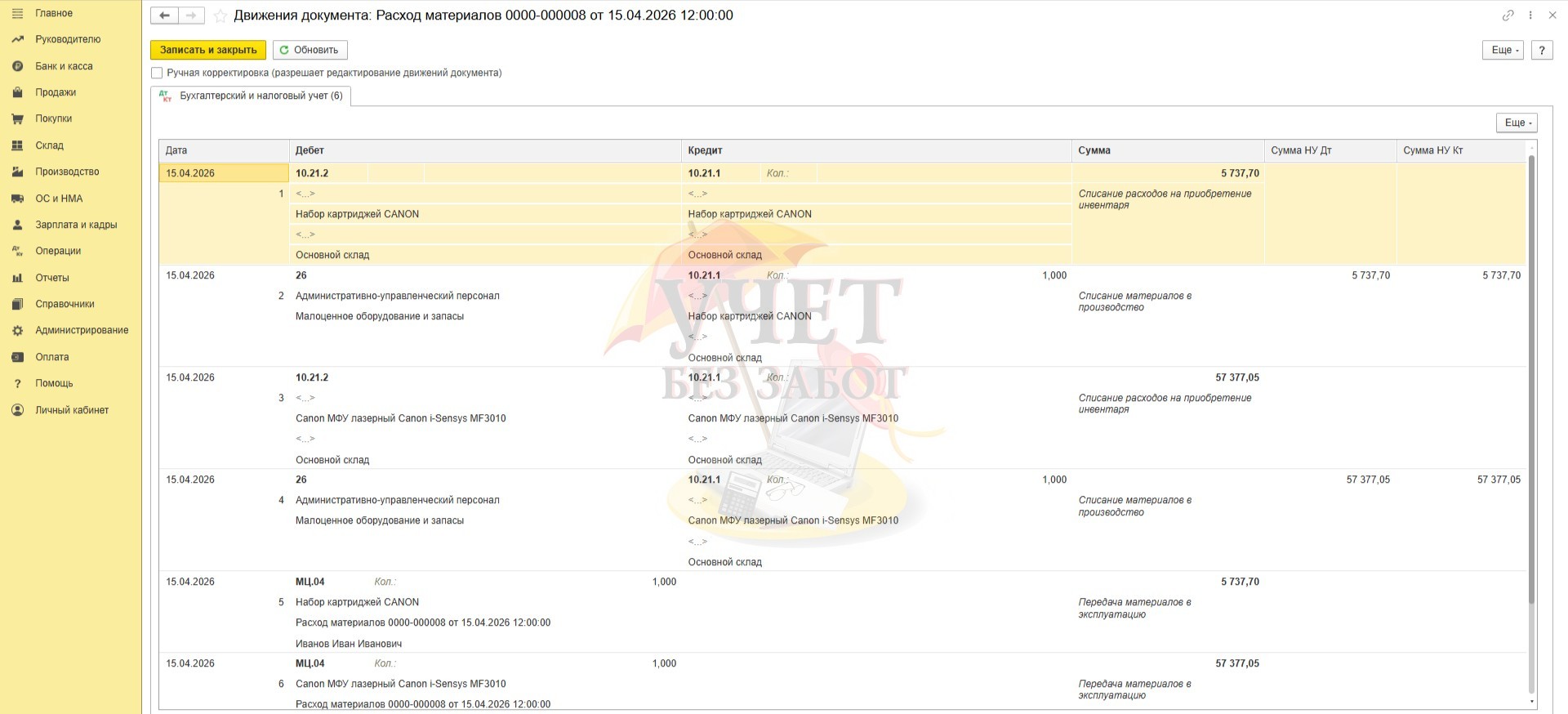

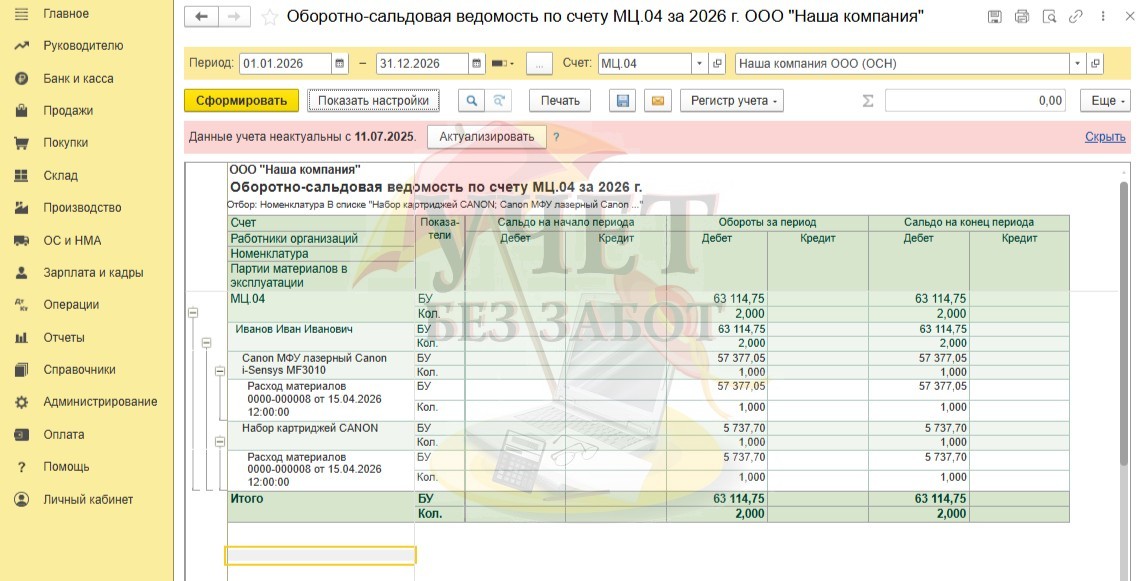

Теперь после проведения документа «Расход материалов» счет 10.21 полностью закрывается по субсчетам – и по количеству, и по сумме. Но, кроме этого, видим, что оборудование числится за сотрудником Ивановым И.И. на забалансовом счете МЦ.04.

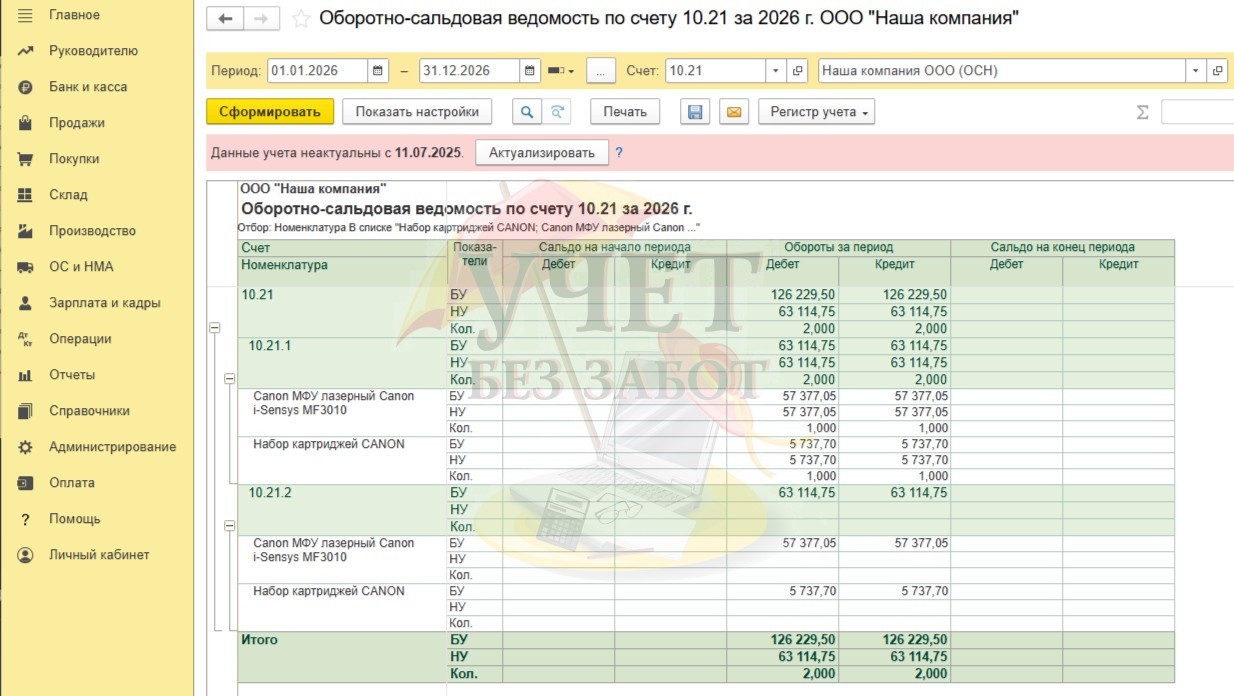

Сформируем еще раз оборотно-сальдовую ведомость по счету 10.21. После проведения вышеуказанных операций сальдо отсутствует. Все верно.

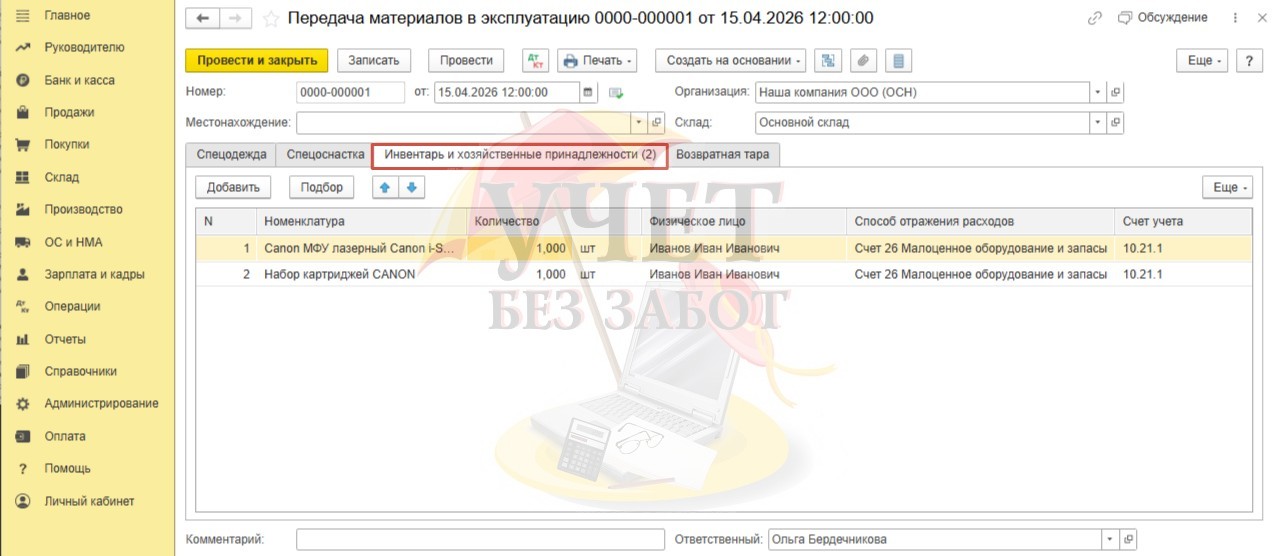

Помимо документа «Расход материалов» для передачи оборудования в эксплуатацию в программе 1С также можно использовать документ «Передача материалов в эксплуатацию» в разделе меню «Склад» - «Передача материалов в эксплуатацию». В данном документе нужно заполнить вкладку «Инвентарь и хозяйственные принадлежности». При таком оформлении документа, проводки будут аналогичны тем, которые мы рассматривали при проведении документа «Расход материалов» с видом операции «Передача сотруднику» - «Расход и остатки».

Возможно, открыв документ «Передача материалов в эксплуатацию», вы не обнаружите вкладку «Инвентарь и хозяйственные принадлежности». Данная вкладка становится доступной для заполнения при включенном флаге «Ведомости выдачи спецодежды» в разделе меню «Главное» - «Функциональность» - «Запасы».

Шаг 4 – Контроль за оборудованием, переданным сотруднику

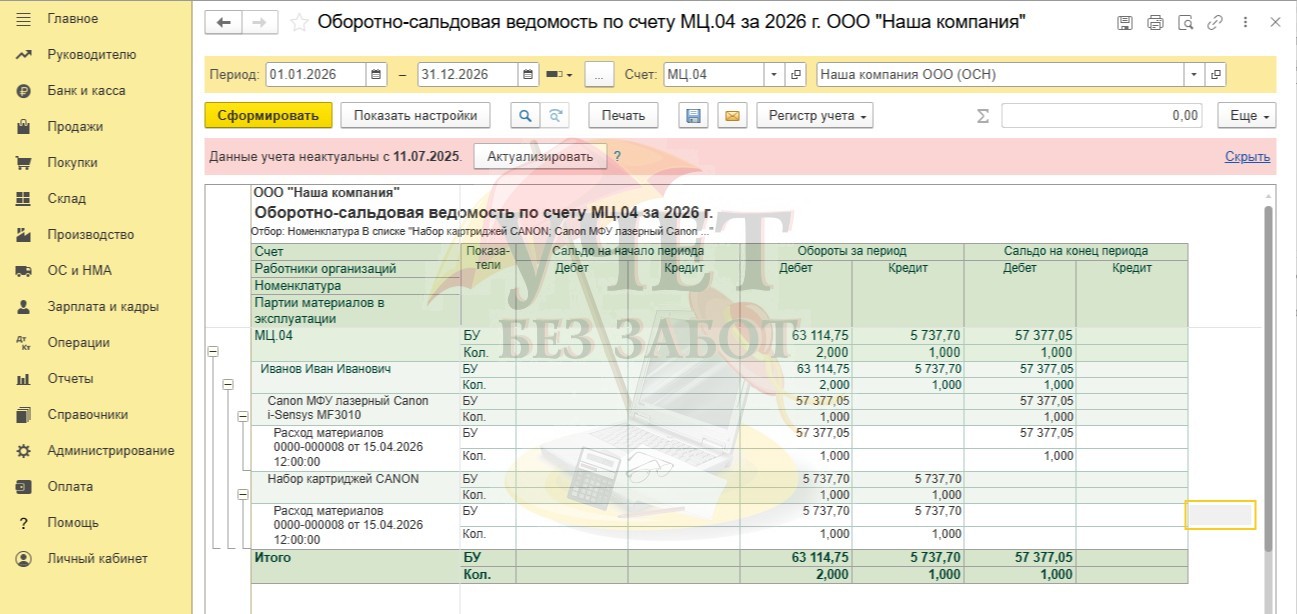

С целью контроля за переданным оборудованием можно сформировать оборотно-сальдовую ведомость по счету МЦ.04 в разделе меню «Отчеты» - «Оборотно-сальдовая ведомость по счету».

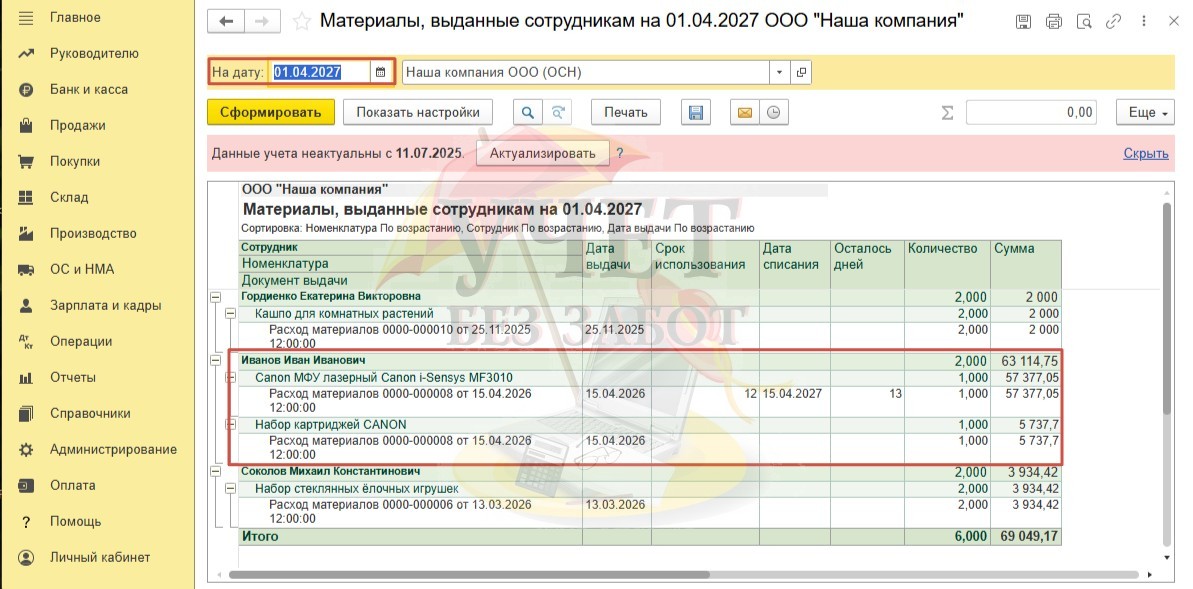

Помимо этого, в разделе меню «Склад» - «Материалы, выданные сотрудникам» есть одноименный отчет, который можно сформировать на конкретную дату. В отличие от оборотно-сальдовой ведомости в данный отчет попадает информация о сроках использования (если необходимая информация была внесена в номенклатурной карточке в подразделе «Малоценное оборудование и запасы, выданные сотрудникам»).

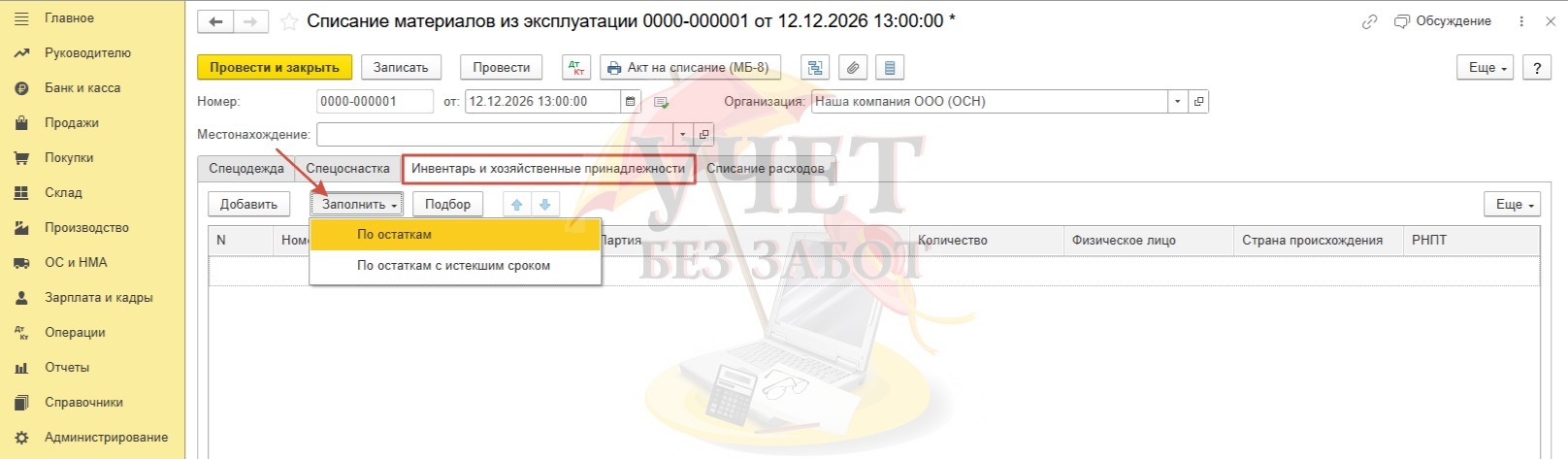

Шаг 5 – Списание из эксплуатации

После износа оборудования его необходимо списать с забалансового счета. Воспользуемся документом «Списание материалов из эксплуатации» в разделе меню «Склад» - «Списание материалов из эксплуатации».

Перейдем на вкладку «Инвентарь и хозяйственные принадлежности». Нажмем на кнопку «Заполнить» и выберем необходимый вариант.

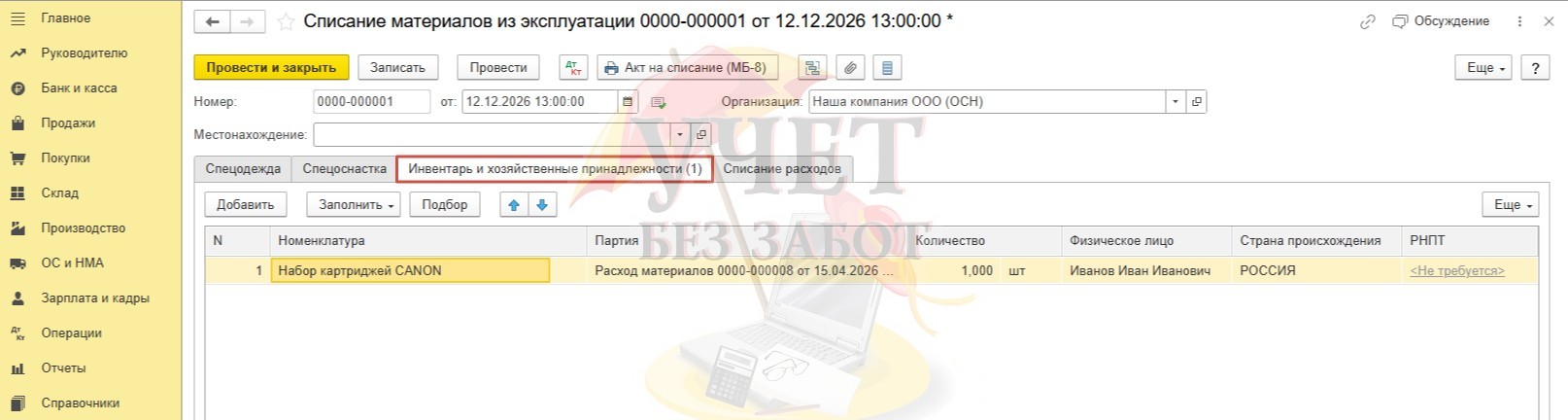

После автоматического заполнения табличной части данные при необходимости можно отредактировать.

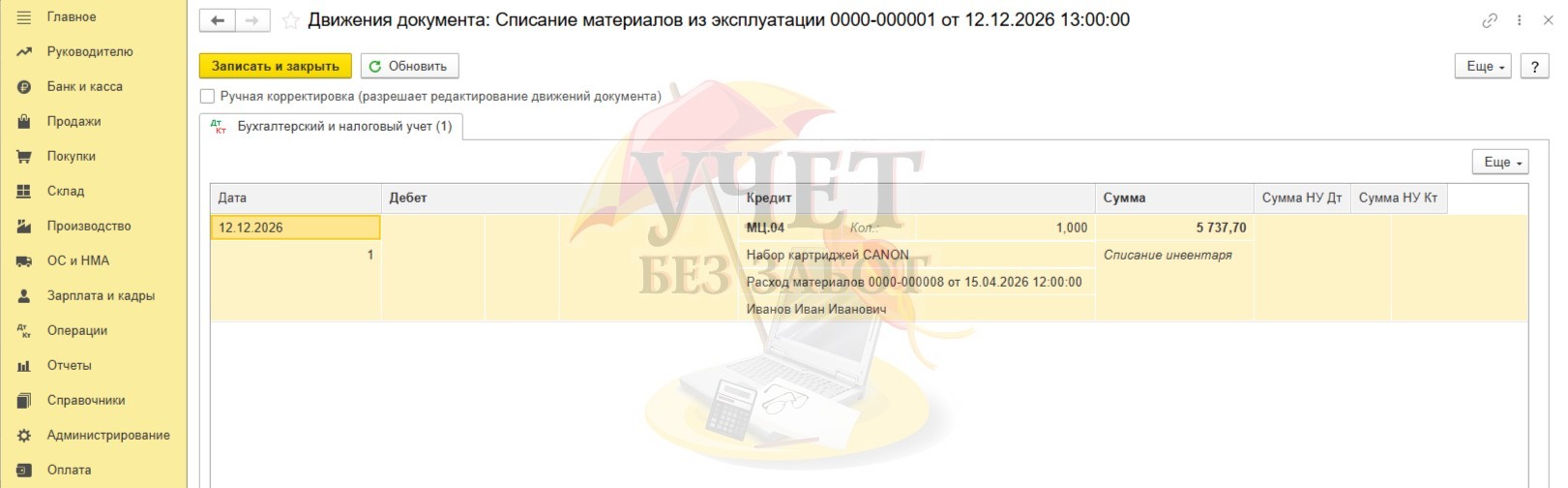

При проведении документа счет МЦ.04 закрывается, стоимость оборудования списывается с забалансового счета.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Вера Семеновна, добрый день. Вы ответили, что этот прибор - это счётчик газа и его установят в здании как замену.

К основным средствам в бухгалтерском учете относят активы, которые одновременно соответствуют следующим критериям (п. п. 4, 11 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29):

- имеют материально-вещ ественную форму;

- способны приносить организации

экономические выгоды (доход) в будущем;

- предназначены:

- для использования при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд, для охраны окружающей среды в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- или для получения дохода от прироста стоимости в долгосрочной (более 12 месяцев) перспективе. При этом купля-продажа такого имущества не относится к обычным видам деятельности организации.

Не вижу в законодательств е условия о том, что ОС нельзя признавать, если оно не работает самостоятельно.

Вы можете принять его как ОС, но например, не начислять износ (амортизацию) в то время, когда он не работает.

Вера Семеновна, добрый день. Уточните, пожалуйста, а что планируется дальше с этим прибором делать? Он будет включен в состав какого-то другого ОС? Или разберете на детали?

Добрый день, не смотря базу сложно сказать. Я бы рекомендовала сверить проводки по всем документам с вышеприведенным примером.