Поступление прослеживаемых товаров в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 04.03.2026 07:48

- Просмотров: 17606

Несмотря на то, что национальная система прослеживаемости функционирует с 2021 года, вопросы, связанные с учетом прослеживаемых товаров, продолжают быть актуальными по сей день. И в данной статье мы напомним, как отразить в учете поступление прослеживаемых товаров и какую отчетность при этом нужно представить в налоговую. Для этого мы рассмотрим несколько практических примеров в программе 1С: Бухгалтерия предприятия ред. 3.0: когда товар приобретается у резидентов РФ, когда товар ввозится из ЕАЭС и из третьих стран. Но перед этим немного справочной информации.

Для чего введена система прослеживаемости?

Для начала напомним основную цель системы прослеживаемости товаров — это обеспечение государственного контроля за движением импортных товаров от производителя до конечного потребителя. Такой контроль должен снизить процент нелегального оборота импорта на территории РФ. Ознакомиться с основными положениями можно в Постановлении Правительства от 01.07.2021 № 1108. Для того, чтобы разобраться, какие именно товары подлежат прослеживаемости, советуем обратиться к Постановлению Правительства РФ от 1 июля 2021 г. N 1110.

Отчетность при покупке прослеживаемых товаров

Отчетность, которую нужно представить при покупке прослеживаемых объектов, зависит от налогообложения и статуса участников оборота товаров.

Продавец прослеживаемого товара является плательщиком НДС

Компании, которые являются плательщиками НДС по общим ставкам 10%, 22%, должны включить данные о прослеживаемом товаре в книгу покупок в том периоде, в котором они воспользуются вычетом по «входному» НДС. Это относится и к ситуации, когда налогоплательщик решит перенести вычет на последующие налоговые периоды в пределах трех лет. Обратите внимание, если вычет будет применен частично в разных кварталах, то в графах 16-19 Книги покупок отражаются реквизиты прослеживаемости и стоимость прослеживаемого товара в полной сумме, не зависимо от суммы налога, которая применяется к вычету (Письмо ФНС от 30.09.2021 №ЕА-4-15/13856@). Этот же порядок применяется в случае, если компания приобретает прослеживаемые объекты для использования в операциях, как облагаемых, так и не облагаемых НДС, когда к вычету предъявляется не вся сумма из счета-фактуры продавца, а только её часть.

Таким образом, реквизиты прослеживаемости в общем случае включаются только в Декларацию по НДС за тот, период, в котором будет применен вычет независимо от того, был ли перенос на поздние периоды. А если компания вовсе не будет применять вычет, данные о прослеживаемых товарах не подлежат регистрации ни в Книге покупок, ни в Отчете об операциях с товарами, подлежащими прослеживаемости.

Компании, которые не являются плательщиками НДС, а также фирмы на УСН со ставками НДС 5, 7% при покупке прослеживаемого товара представляют Отчет об операциях с товарами, подлежащими прослеживаемости.

Продавец прослеживаемого товара не является плательщиком НДС (освобожден от НДС)

Если продавец прослеживаемого товара не является плательщиком НДС (освобожден от НДС), то покупатель независимо от применяемой системы налогообложения должен представить Отчет об операциях с товарами, подлежащими прослеживаемости.

Сроки и способ представления Декларации по НДС и Отчета об операциях с товарами, подлежащими прослеживаемости, совпадают. Отчеты должны быть представлены в электронной форме не позднее 25 числа месяца, следующего за отчетным кварталом.

РНПТ при ввозе прослеживаемых товаров из стран ЕАЭС

Для начала вспомним, какие страны являются членами Евразийского экономического союза (ЕАЭС) и какая цель у данного объединения.

Итак, на сегодняшний день в ЕАЭС входит пять стран:

• Республика Армения;

• Республика Беларусь;

• Республика Казахстан;

• Кыргызская Республика;

• Российская Федерация.

Целью создания данного союза является обеспечение свободного движения товаров, услуг, капитала и рабочей силы, а также проведение скоординированной, согласованной или единой политики в отраслях экономики. Со всей информацией, касающейся ЕАЭС можно ознакомиться на официальном сайте Евразийский экономический союз.

При ввозе в Россию прослеживаемых товаров из стран ЕАЭС компании должны представить в налоговую Уведомление о ввозе товаров, подлежащих прослеживаемости, в течение 5-ти рабочих дней с даты принятия товаров на учет. Данное уведомление подается только в электронном виде. Не позднее следующего календарного дня ФНС присваивает РНПТ и передает его участнику оборота также в электронной форме.

РНПТ при ввозе прослеживаемых товаров из третьих стран

При ввозе в Россию прослеживаемых товаров из иных стран (кроме стран ЕАЭС) участник оборота прослеживаемых товаров самостоятельно присваивает РНПТ на основании:

• регистрационного номера декларации и порядкового номера товара в декларации;

• регистрационного номера заявления о выпуске товаров и порядкового номера товара.

Теперь перейдем к практике в программе 1С: Бухгалтерия предприятия ред. 3.0.

Настройка программы

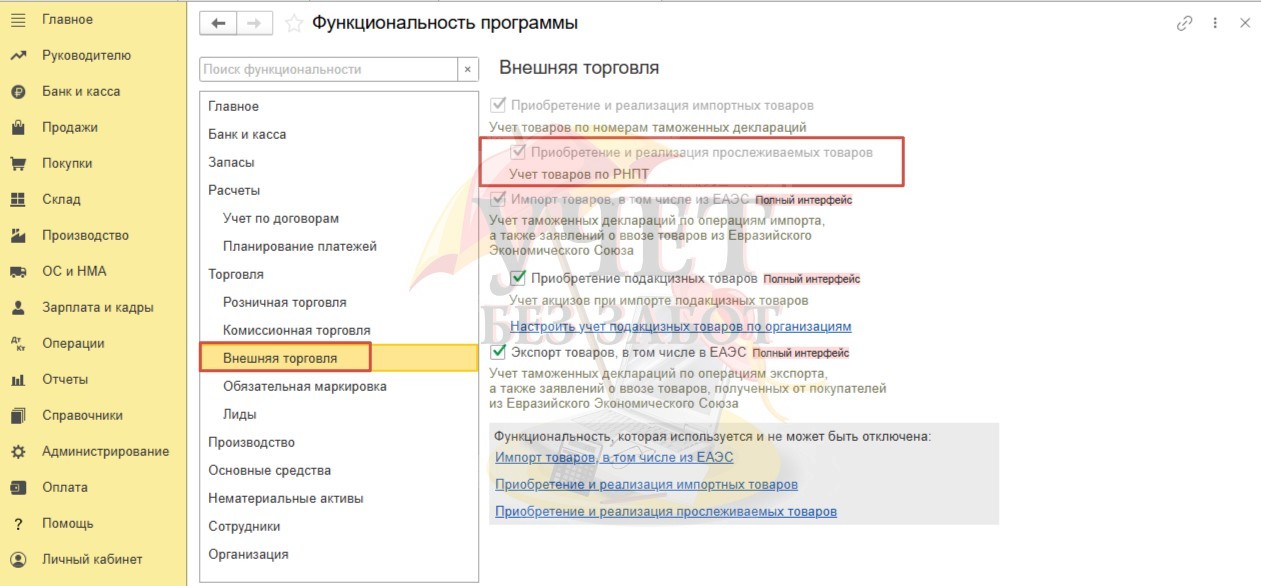

Для начала в разделе меню «Главное» - Функциональность» на вкладке «Внешняя торговля» необходимо поставить одноименную галочку, чтобы функционал прослеживаемости заработал в 1С.

Пример №1 - Поступление прослеживаемых товаров от контрагента – резидента РФ

Итак, разберем каким образом отражается поступление товаров, подлежащих прослеживаемости, в программе 1С: Бухгалтерия предприятия ред. 3.0 от поставщика – резидента РФ.

Сразу оговоримся, что обмен документами по прослеживаемым товарам должен осуществляться только через операторов электронного документооборота (ЭДО). Если компания подключена к сервису 1С-ЭДО, то разбираемые в примере документы будут заполнены в программе автоматически. Для наглядности мы разберем отражение поступления товаров, подлежащих прослеживаемости в организации, в которой сервис 1С-ЭДО не подключен.

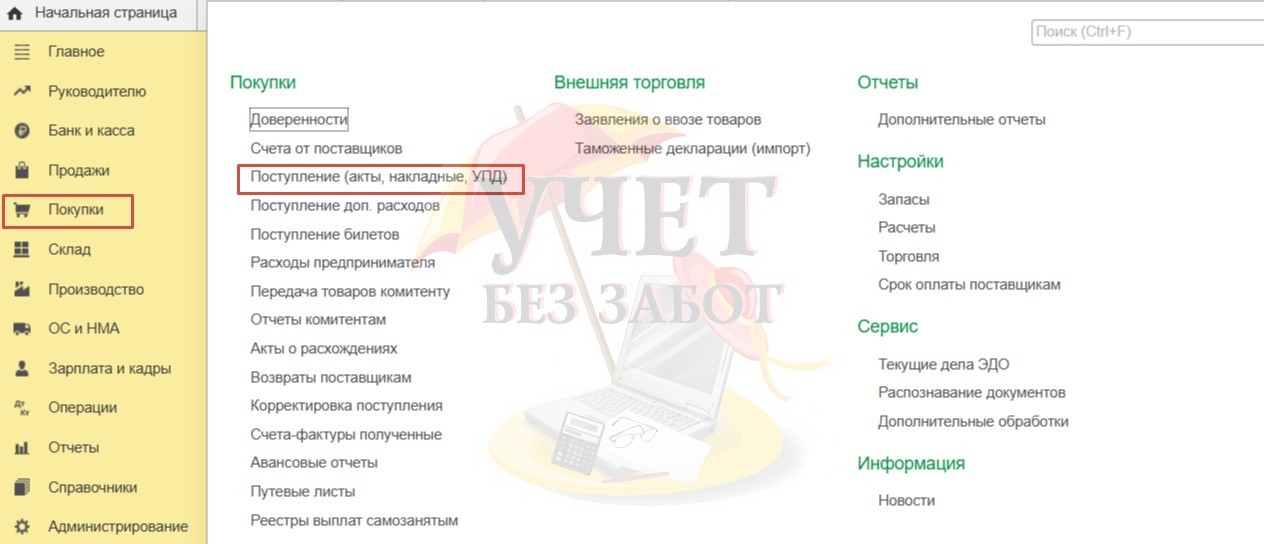

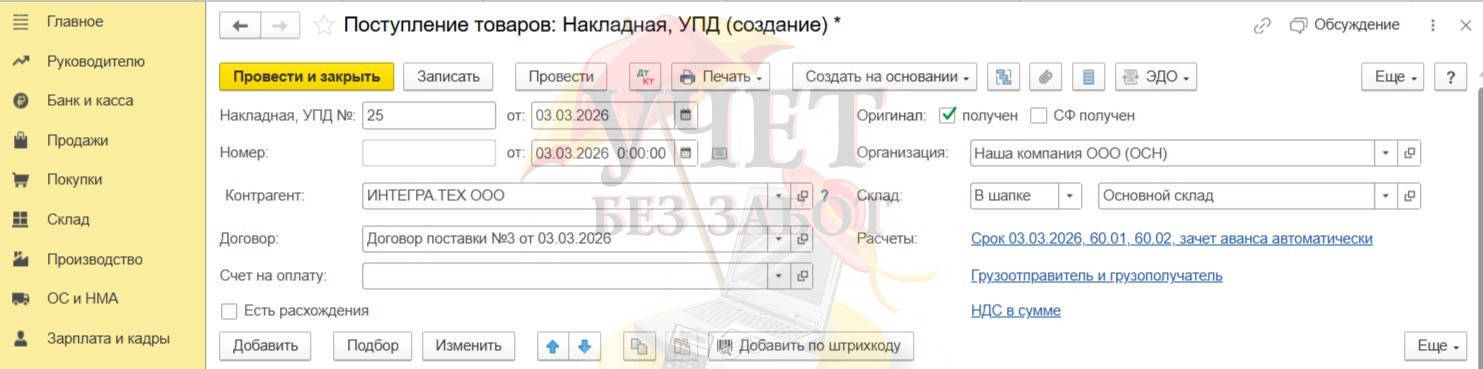

Для отражения поступления прослеживаемых товаров нам потребуется документ «Поступление (акты, накладные, УПД)» в разделе меню «Покупки».

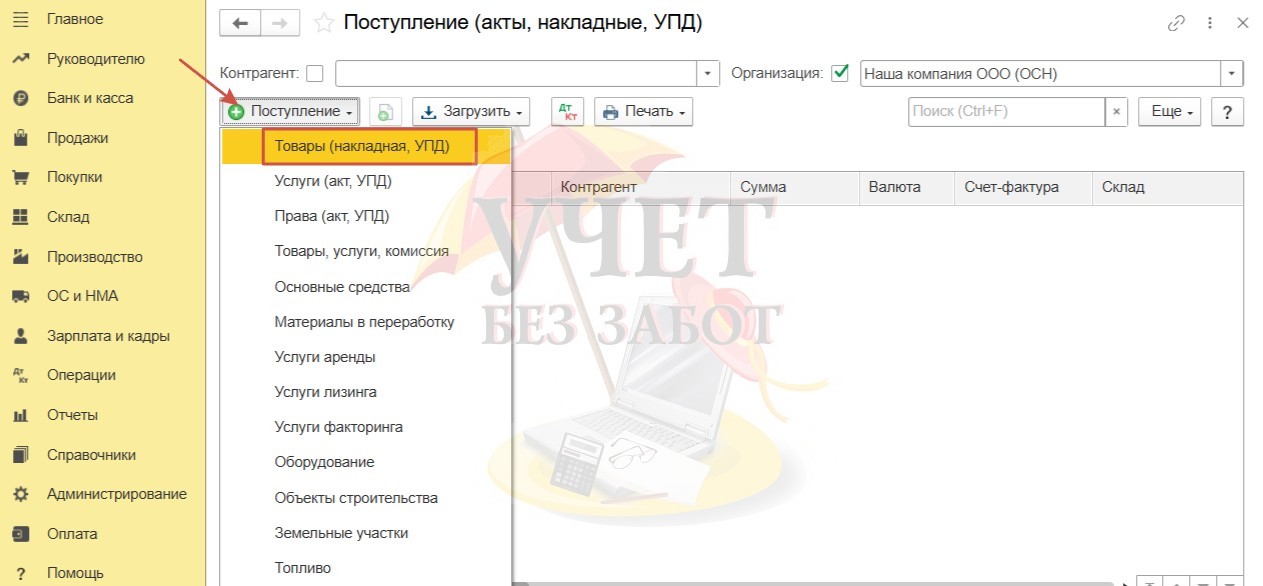

Вид документа в таком случае будет: «Товары (накладная, УПД)».

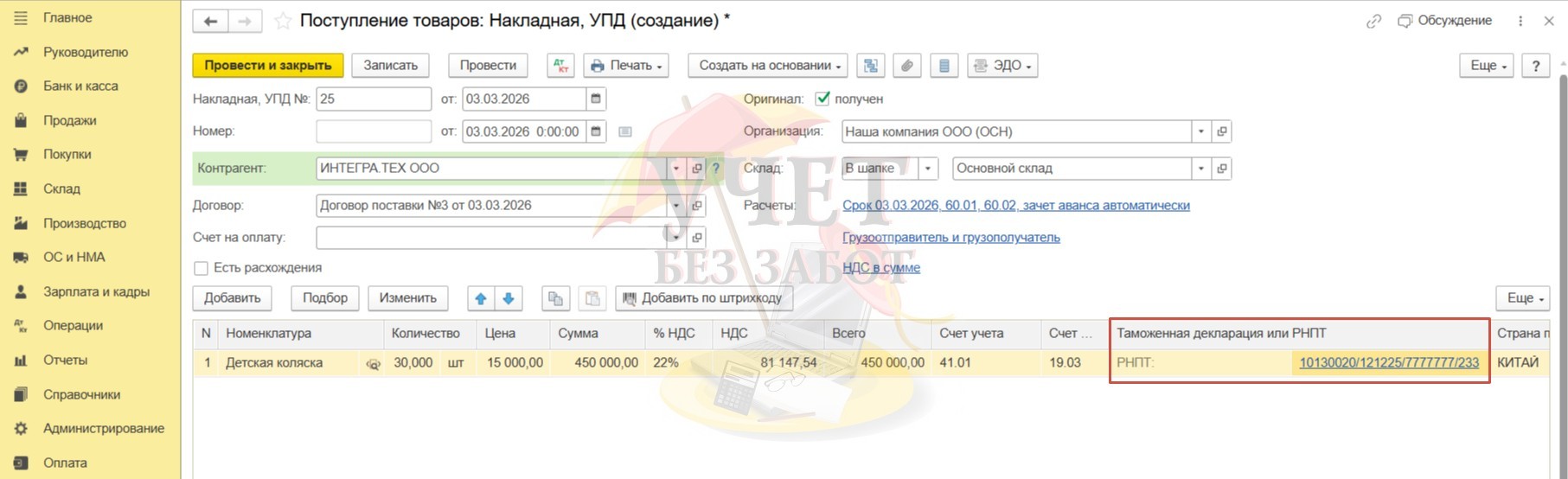

На основании полученных документов от поставщика, в нашем примере это УПД № 25 от 03.03.26г., заполняем «шапку» документа.

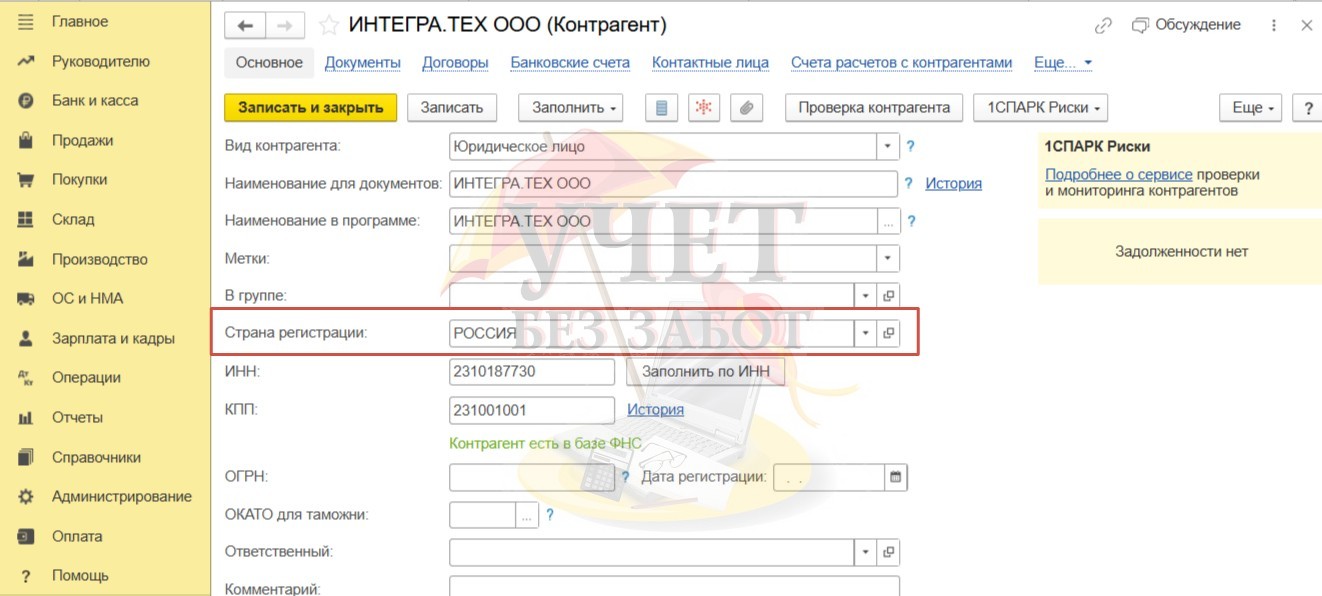

Удостоверимся, что страной регистрации поставщика является Россия.

Далее перейдем к табличной части документа и уделим внимание номенклатуре.

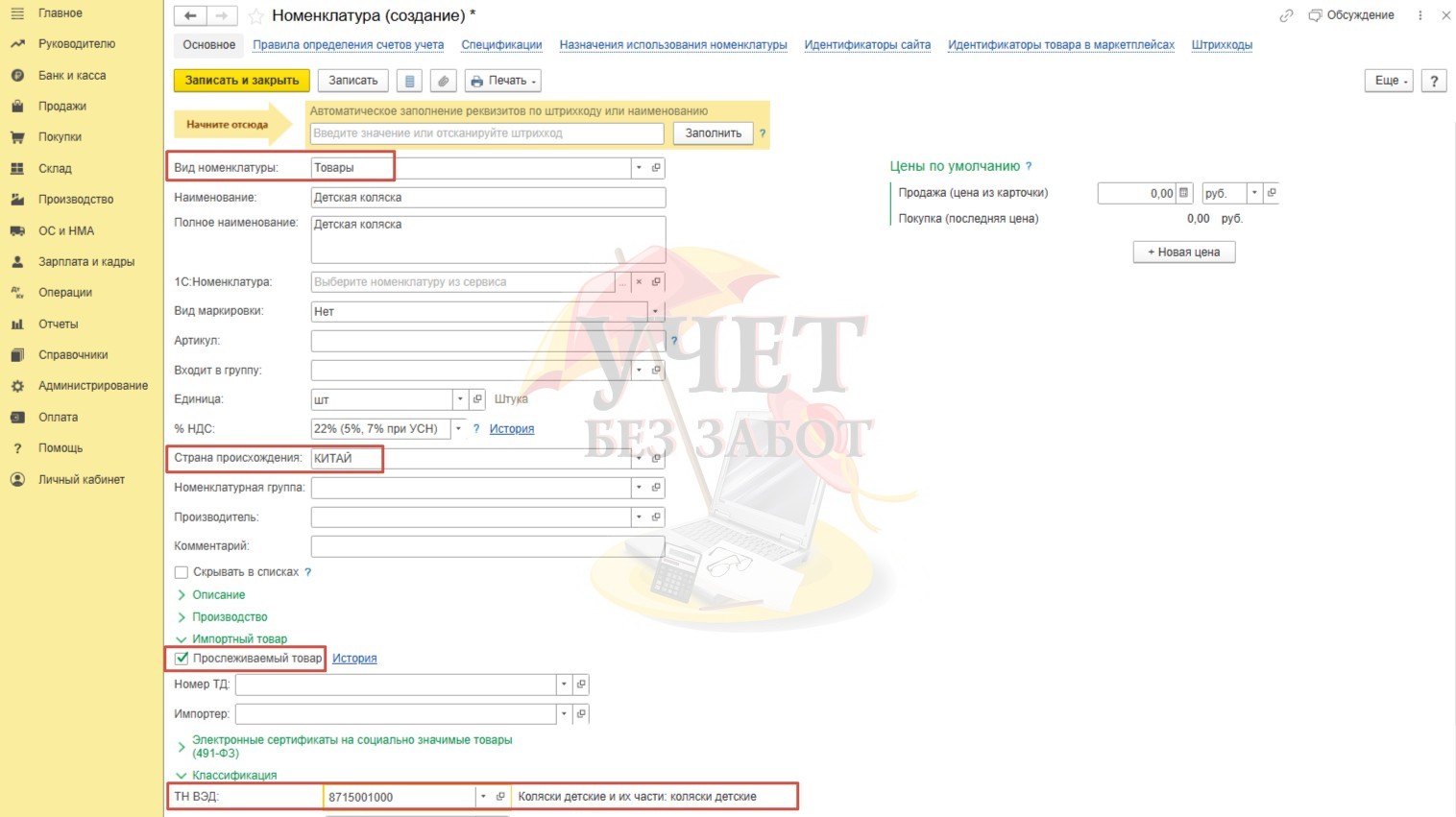

В поле «Вид номенклатуры» выберем вид «Товары», поскольку в нашем случае мы рассматриваем пример поступления ценностей для дальнейшей перепродажи. (Для тех, кто приобретает прослеживаемые объекты с иной целью, у нас есть другие полезные статьи - Учет прослеживаемого товара, приобретенного для собственных нужд, Поступление прослеживаемых основных средств, требующих сборки на ОСН).

После того как в поле «Страна происхождения» мы выберем страну, в форме номенклатуры появится подраздел «Импортный товар». Здесь важно установить флаг «Прослеживаемый товар», а ниже, в подразделе «Классификация» выбрать соответствующий код в поле «ТН ВЭД».

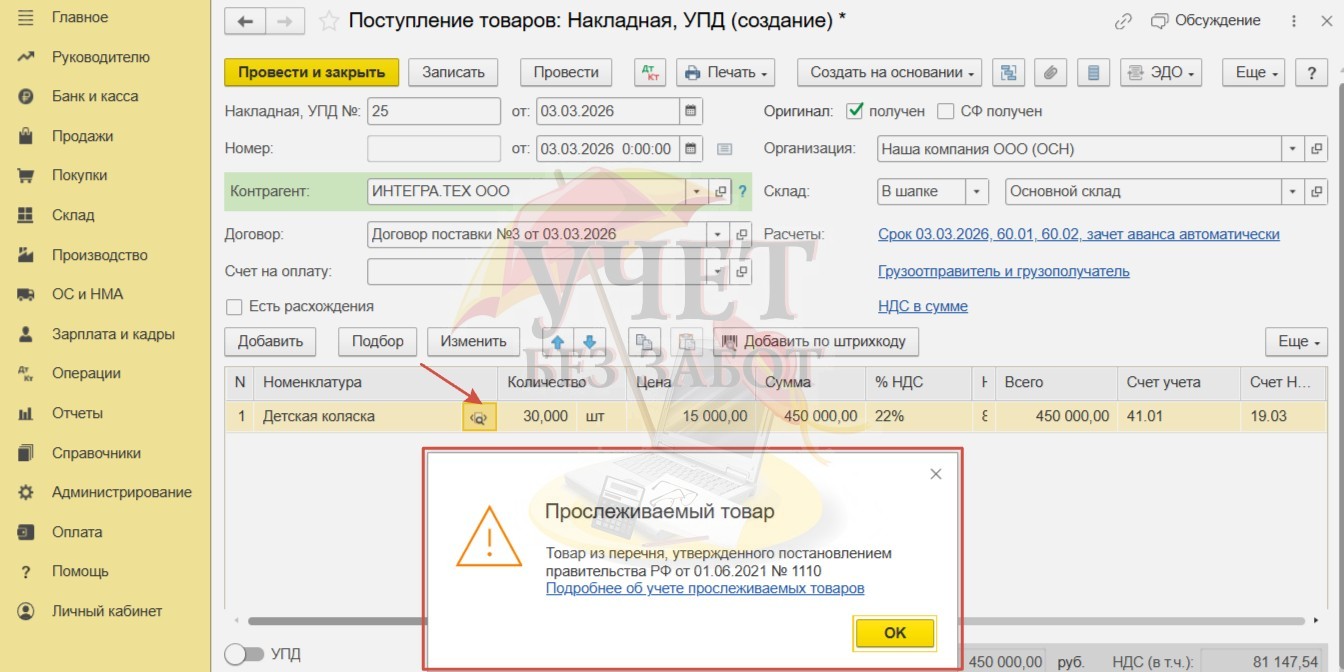

При переносе в документ «Поступление товаров» такой номенклатурной позиции, появляется специальный значок  , свидетельствующий о том, что данный товар является прослеживаемым.

, свидетельствующий о том, что данный товар является прослеживаемым.

При нажатии на этот значок можно вызвать подсказку, в которой указано, что товар в документе из перечня, подлежащего прослеживаемости. Информация о номере и дате Постановления будет актуализироваться разработчиками.

Обращаем внимание на графу «Таможенная декларация или РНПТ».

В данной графе мы должны будем проставить РНПТ, который указан в документе поставщика прослеживаемого товара.

В графе предусмотрена возможность введения информации вручную. Такая опция может быть необходима, если у организации-покупателя электронный документооборот настроен не через сервис «1С: ЭДО», а через какую-либо другую программу. Если же у компании-покупателя подключен сервис «1С: ЭДО», то как мы уже говорили ранее, РНПТ автоматически загрузится в данную графу из электронного счета-фактуры (или УПД) поставщика.

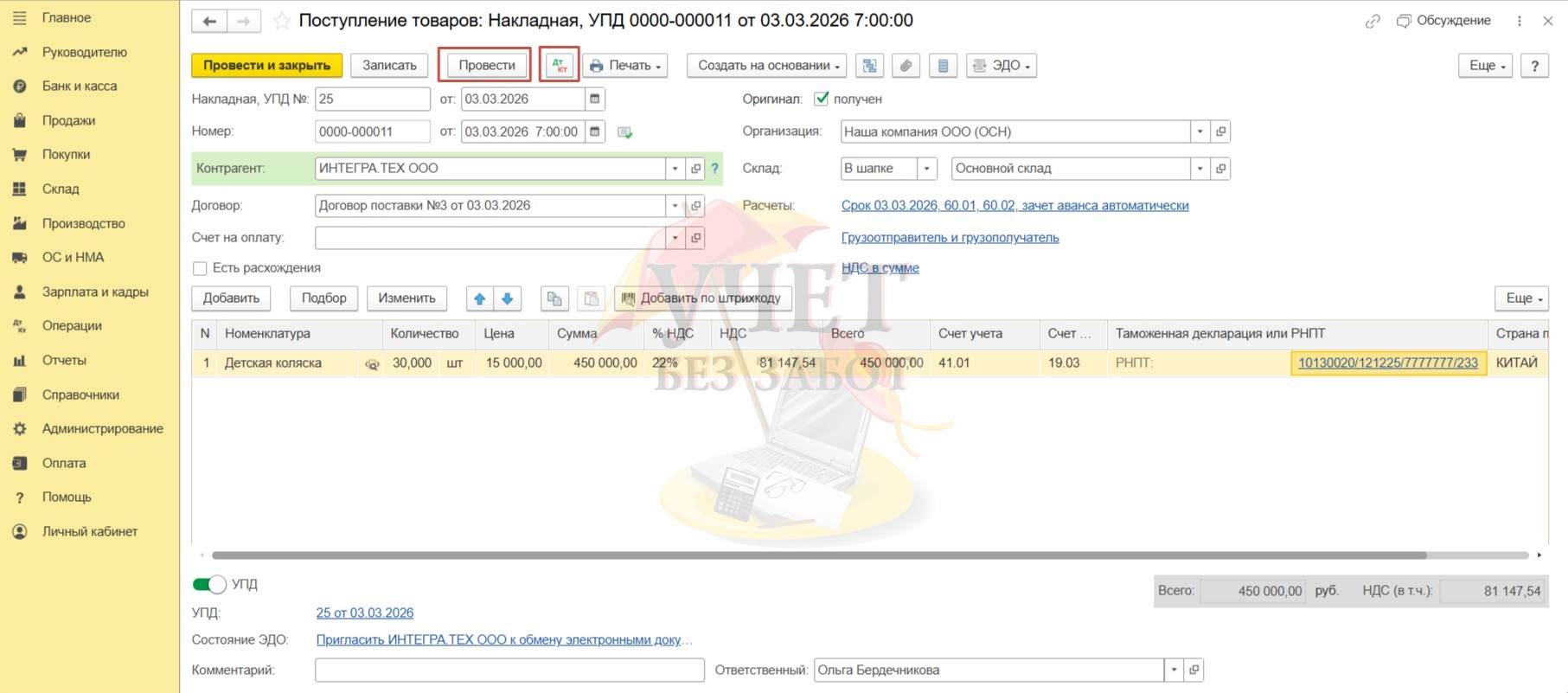

Установим переключатель «УПД» для регистрации счета-фактуры и применения вычета по НДС. Далее проведем документ и по кнопке  перейдем в «Движения документа».

перейдем в «Движения документа».

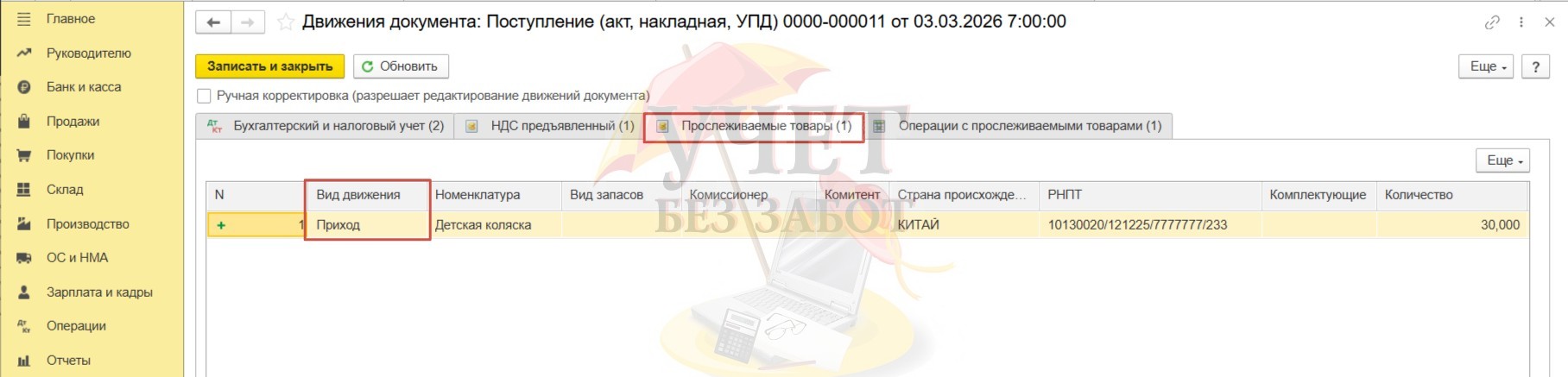

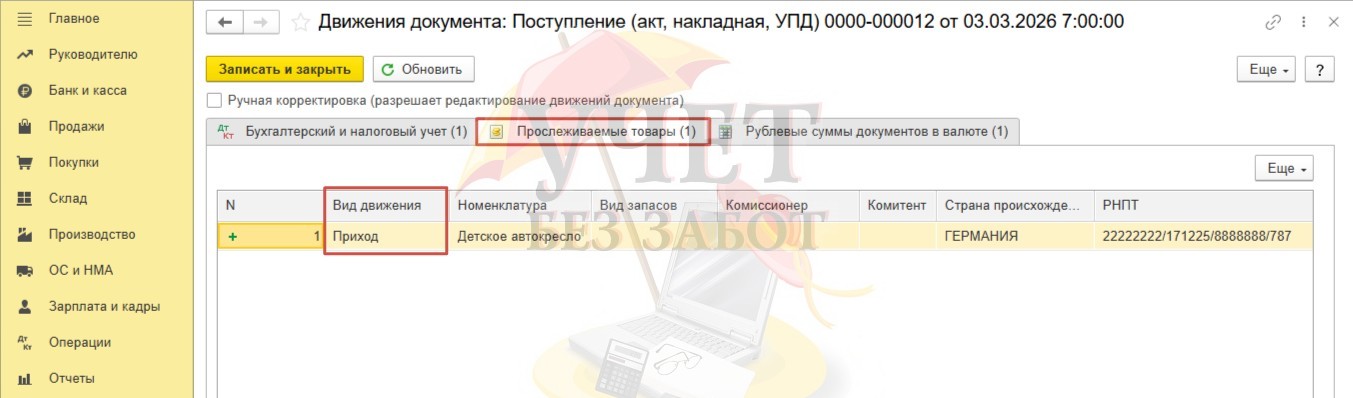

Здесь нас интересует закладка «Прослеживаемые товары». Видим, что одноименный регистр был заполнен с видом «Приход». Также мы можем проконтролировать внесенные в регистр сведения о приобретенном товаре.

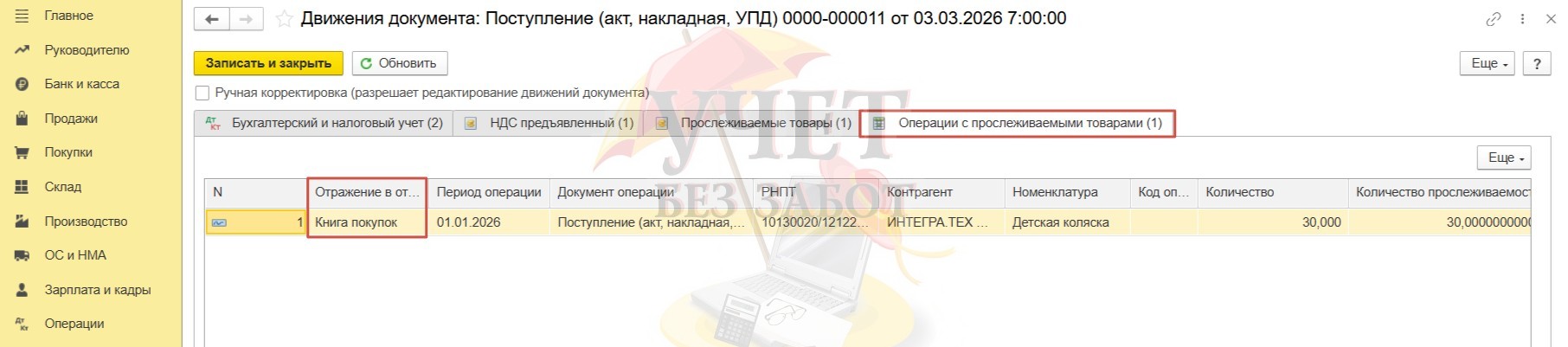

Теперь перейдем на закладку «Операции с прослеживаемыми товарами». В этом регистре для организаций, которые являются плательщиками НДС, в графе «Отражение в отчетности» будет указано «Книга покупок», если продавец также является плательщиком НДС и выставил счет-фактуру.

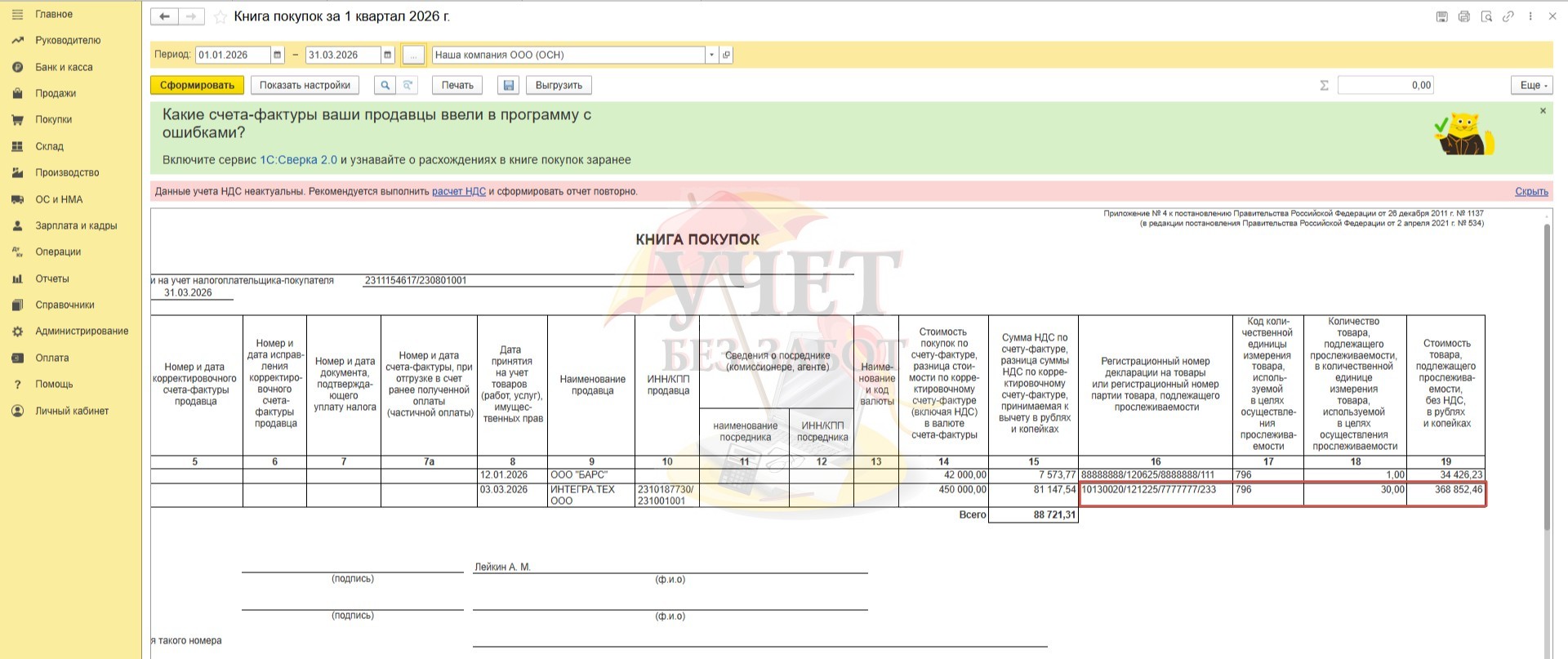

Давайте перейдем в раздел меню «Отчеты» - «Книга покупок». Мы должны удостовериться, что данные о прослеживаемом товаре корректно отражены в книге покупок. Сформируем отчет за первый квартал. Реквизиты прослеживаемости успешно отражены в графах 16-19.

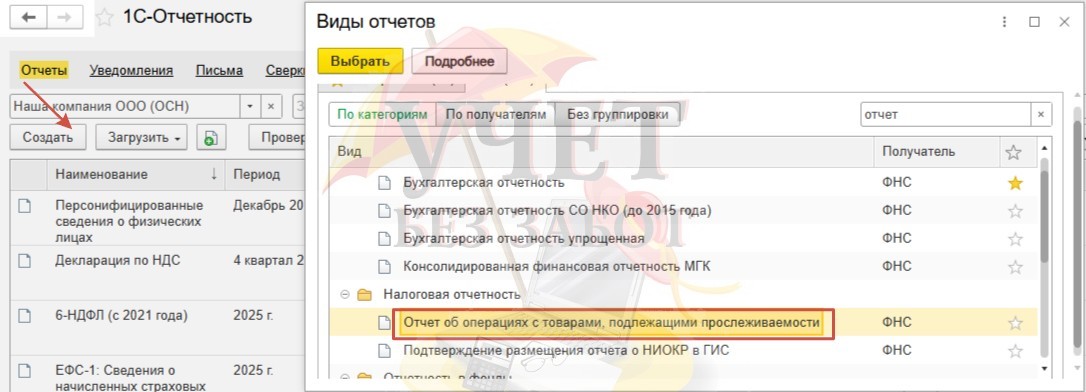

Обратите внимание, если в вашем случае поставщик не является плательщиком НДС (или освобожден от уплаты налога), то покупка прослеживаемого товара не попадет в Декларацию по НДС. При проведении документа поступления в этом случае в графе «Отражение в отчетности» на вкладке «Операции с прослеживаемыми товарами» будет указано значение «Отчет об операциях».

Тогда покупка прослеживаемого товара будет отражена не в Декларации по НДС, а в «Отчете об операциях с товарами, подлежащими прослеживаемости». Для формирования данного отчета перейдем в раздел меню «Отчеты» - «Регламентированные отчеты».

Данные о прослеживаемом товаре отражены с кодом вида операции «17».

Приобретение прослеживаемых товаров в организацию, которая не является плательщиком НДС или применяет ставку НДС 5%, 7%

Организации, которые не являются плательщиками НДС, а также те, кто работает на упрощенной системе с НДС по ставкам 5%, 7%, не могут принять к вычету суммы «входного» НДС. Поэтому, даже если поставщик прослеживаемого товара представит счет-фактуру с выделенной суммой НДС, покупатель не будет регистрировать её в Книге покупок. В данной ситуации факт приобретения прослеживаемого товара отражается в Отчете об операциях с товарами, подлежащими прослеживаемости. Принцип формирования отчета аналогичен действиям, описанным выше.

Пример №2 - Поступление прослеживаемых товаров от контрагента –

не члена стран ЕАЭС

Теперь рассмотрим иную ситуацию, когда импортный товар поступил в организацию от поставщика, не являющегося членом Евразийского экономического союза (ЕАЭС).

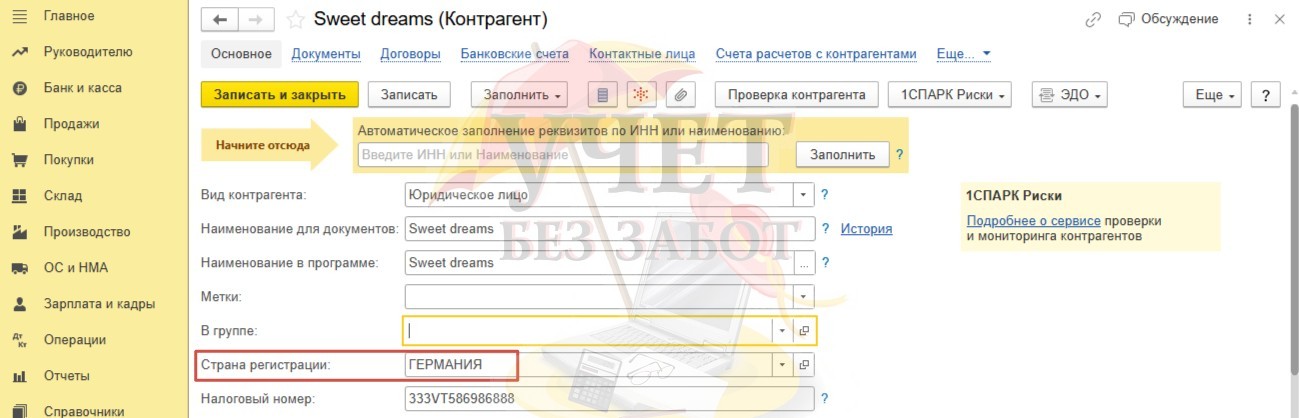

В карточке организации проконтролируем заполнение строки «Страна регистрации». В нашем примере – это Германия.

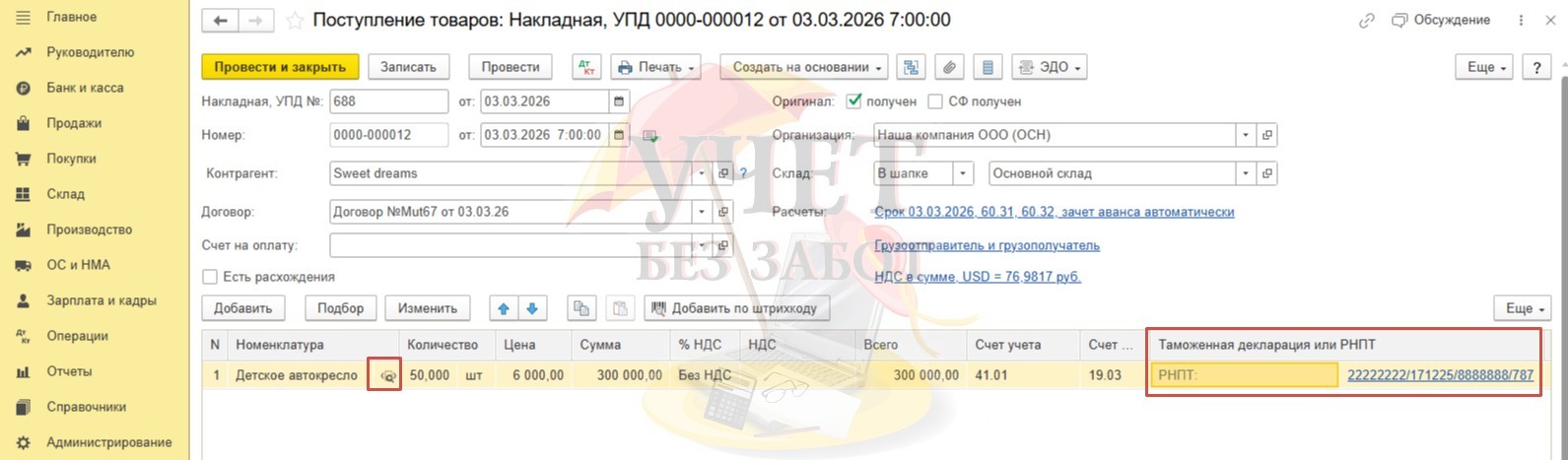

На этот раз импортным товаром выступают детские автокресла. Этот товар также является прослеживаемым, о чем специальным значком нас оповещает программа.

Напомним, что при импорте прослеживаемых товаров из стран, не являющихся членами ЕАЭС, компании самостоятельно формируют РНПТ. Такой номер будет состоять из номера таможенной декларации и порядкового номера товара в ней.

Проведем документ поступления товаров и посмотрим сформированные регистры. Регистр «Прослеживаемые товары» будет иметь вид движения «Приход» и содержать в себе сведения о приобретенном товаре.

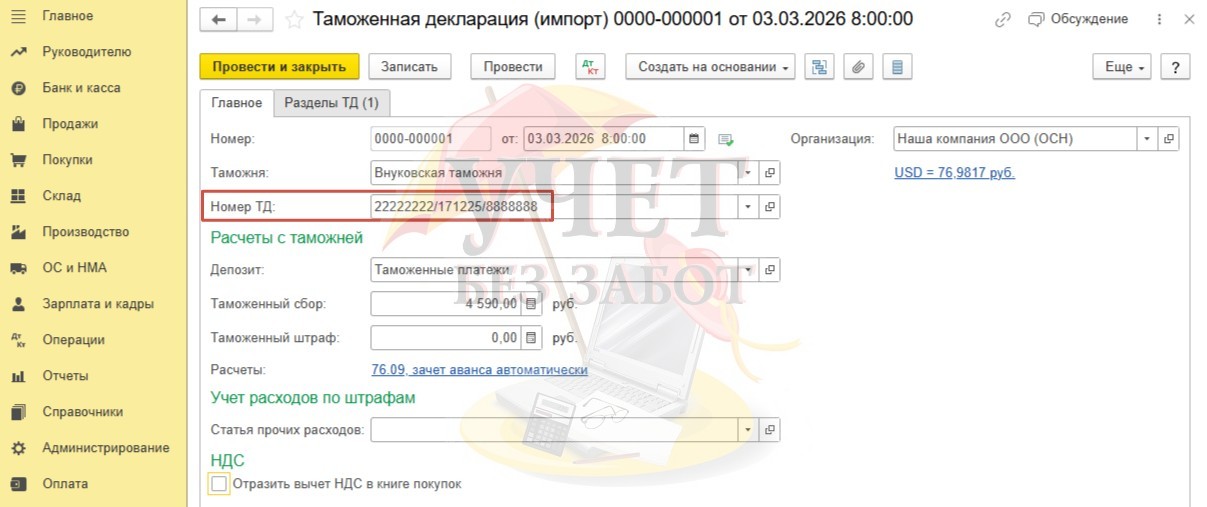

Далее на основании документа «Поступление товаров» была создана таможенная декларация по импорту. Заметим, что в этом документе в графе «Номер ТД» указывается номер таможенной декларации. В отличие от документа «Поступление товаров», где в графе «Таможенная декларация или РНПТ» указан номер РНПТ.

Далее компания-импортер может использовать прослеживаемые товары для внутренних операций.

Пример №3 - Поступление прослеживаемых товаров от контрагента – члена стран ЕАЭС

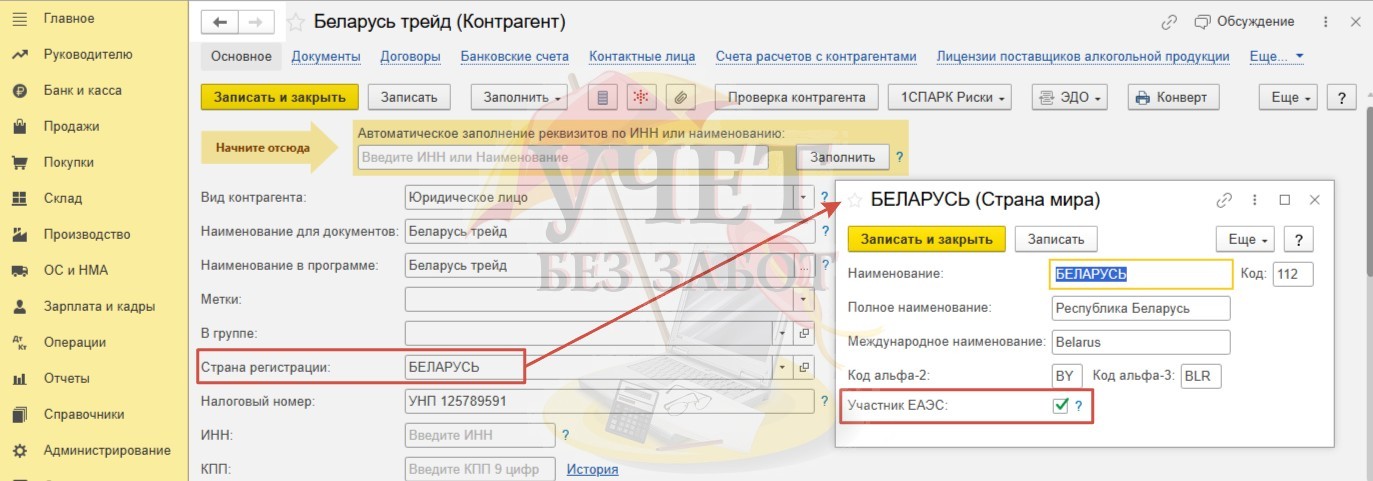

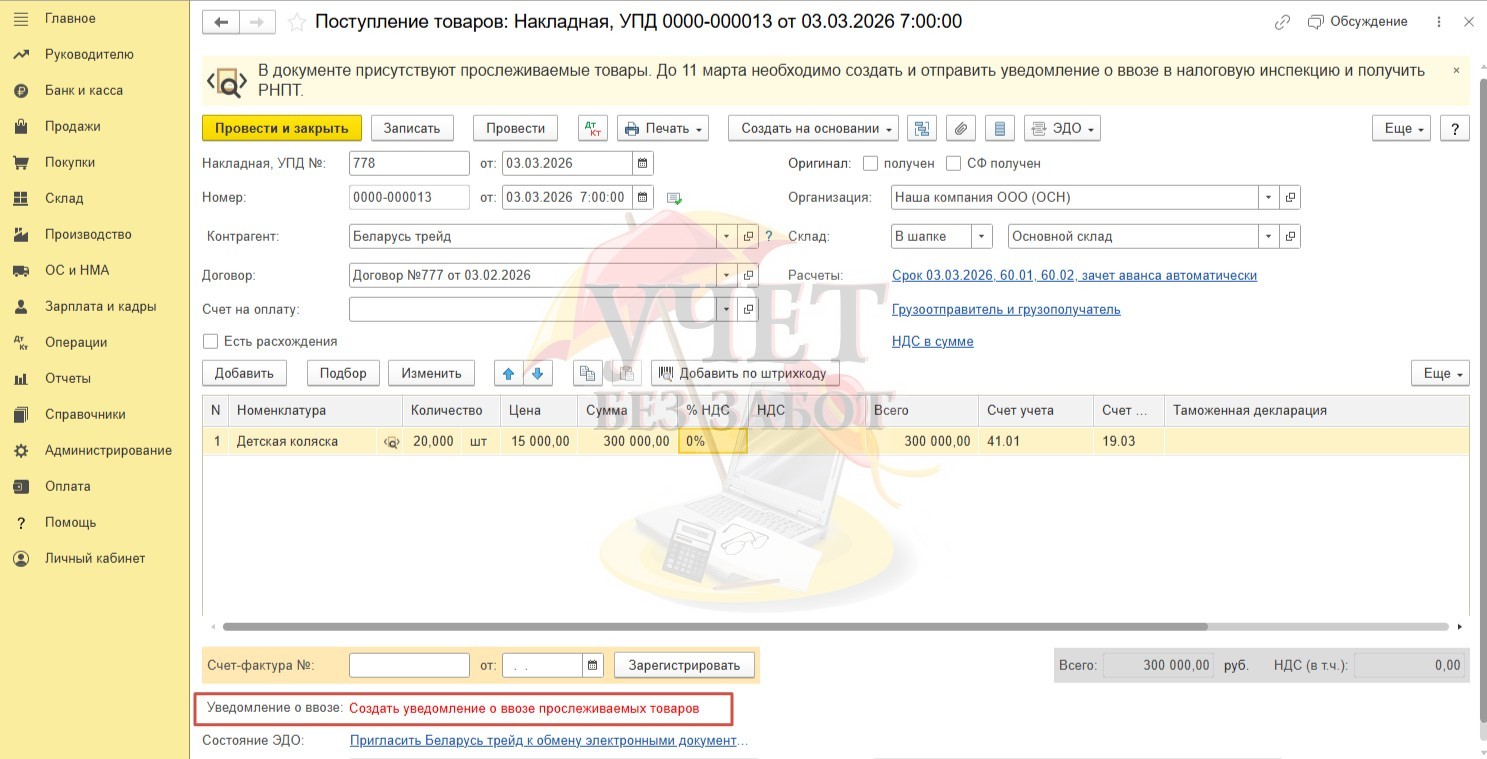

В нашем примере будет фигурировать контрагент, страна регистрации которого является Беларусь.

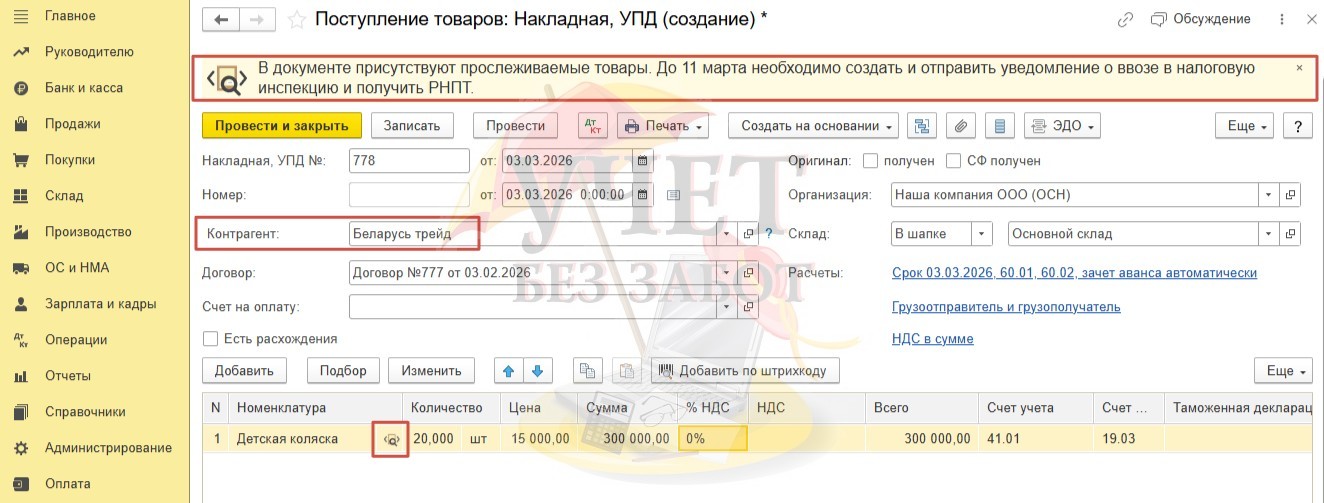

В табличной части документа выбираем прослеживаемый товар – детская коляска. Программа сообщает нам об этом специальным значком .

Далее высвечивается напоминание о том, что в документе присутствуют прослеживаемые товары, а это значит, что компании - импортеру необходимо создать и отправить Уведомление о ввозе в ИФНС в течение пяти рабочих дней с даты принятия товаров на учет.

В свою очередь, ФНС присвоит РНПТ не позднее следующего дня, как получит от организации Уведомление.

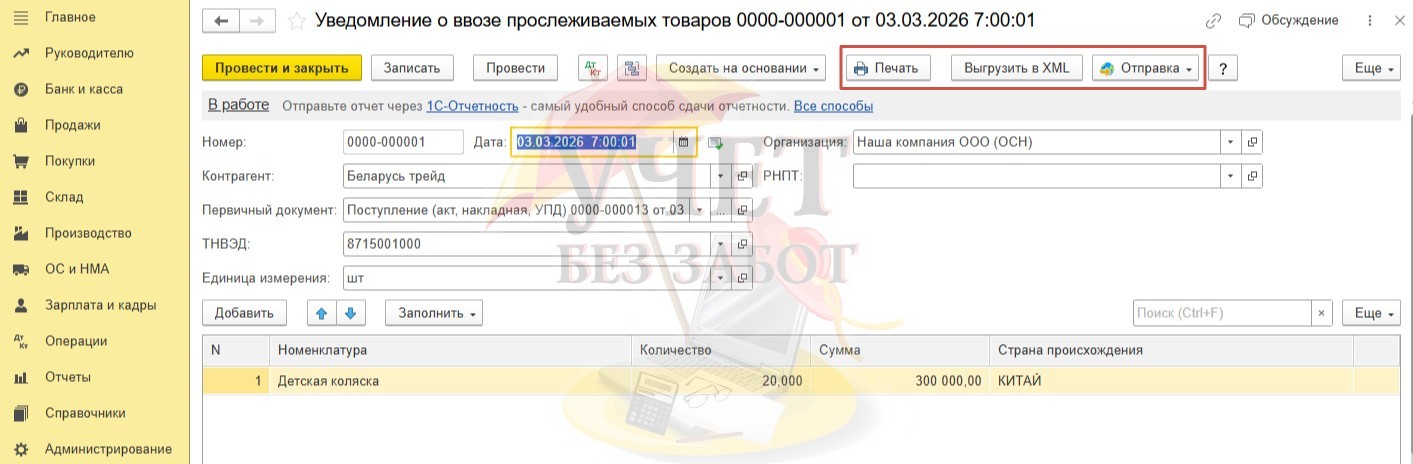

Перейдем по гиперссылке внизу документа «Поступление товаров» и создадим необходимое Уведомление о ввозе прослеживаемых товаров.

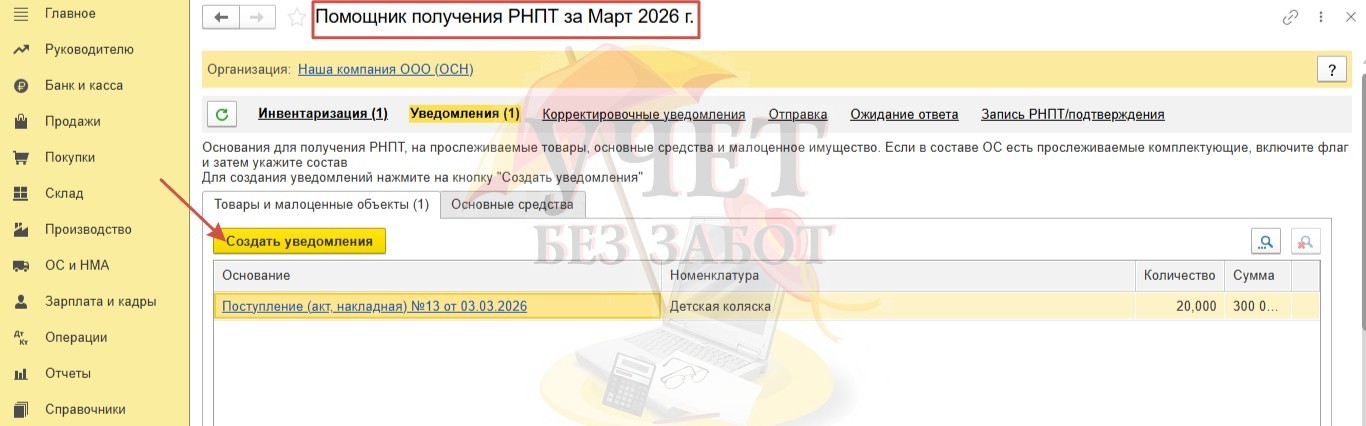

Программа автоматически перенаправит пользователя в «Помощник получения РНПТ». Уведомление о ввозе прослеживаемого товара из государств-членов ЕАЭС можно создать по кнопке «Создать уведомления».

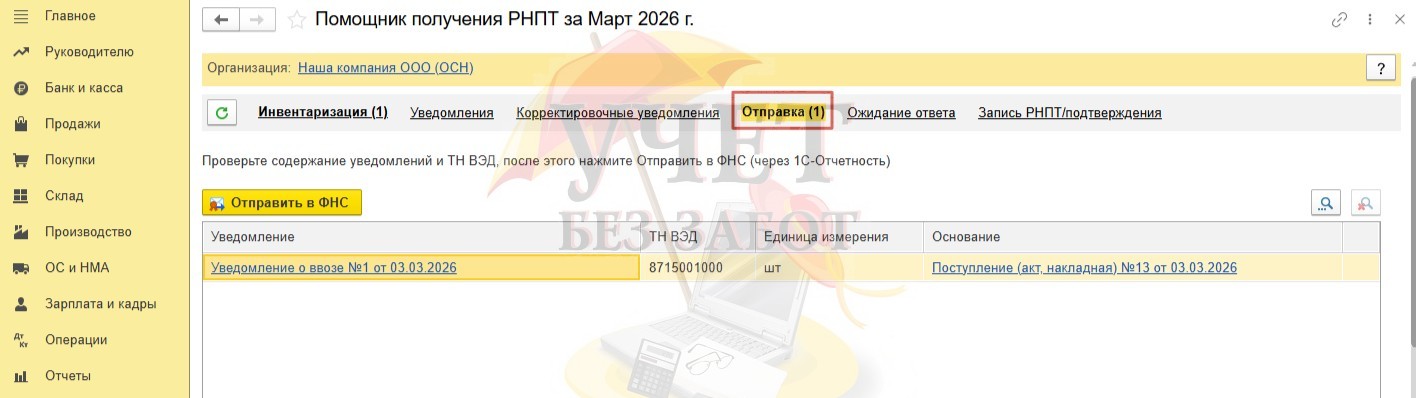

На закладке «Отправка» появится созданное нами Уведомление.

При необходимости его можно распечатать, а также выгрузить в форме файла XML или же отправить в ФНС. Напомним, что если у организации не подключен сервис «1С-Отчетность», а компания является клиентом какого-либо другого оператора, то в таком случае отправка Уведомления возможна путем выгрузки файла в формате XML.

Если же в программе 1С: Бухгалтерия предприятия ред. 3.0 подключен сервис «1С-Отчетность», то требуется лишь нажать на кнопку «Отправить в ФНС» и уведомление будет отправлено.

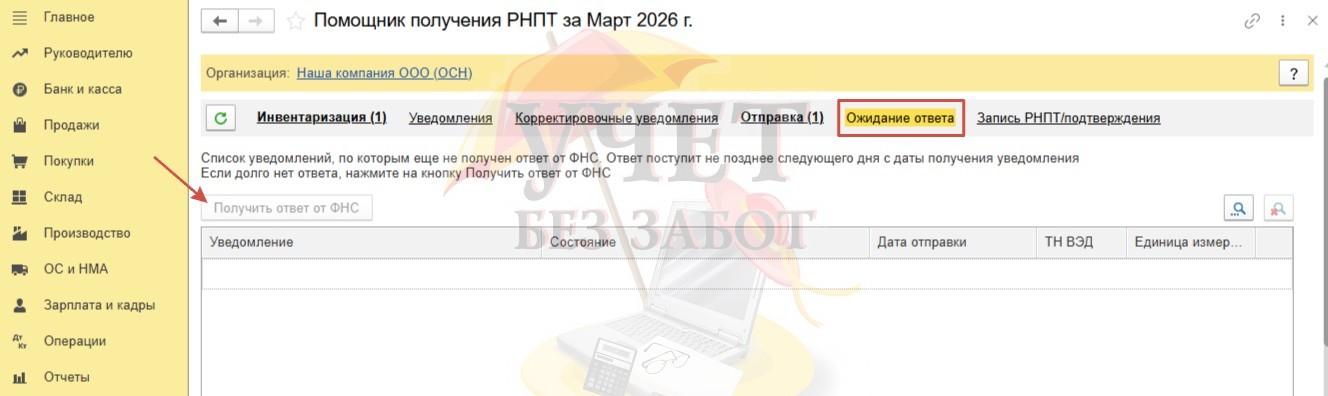

Далее компания может отслеживать процесс получения ответа от налогового органа, воспользовавшись закладкой «Ожидание ответа».

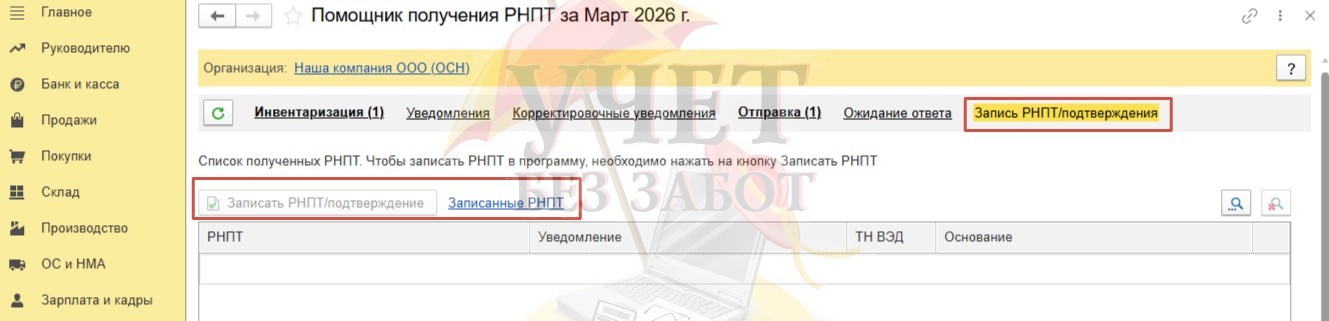

И, наконец, на закладке «Запись РНПТ/подтверждения» организация, получив номера из ФНС, запишет их в свою программу. В свою очередь, номера РНПТ отразятся в регистре «Прослеживаемые товары».

Воспользовавшись ссылкой «Записанные РНПТ», организация с легкостью сможет просмотреть РНПТ, которые ранее были внесены в систему.

Далее компания – импортер сможет указывать полученные РНПТ в своих счетах-фактурах, УПД, документах по учету и отчетности.

Как проверить РНПТ, указанный в документах поставщика?

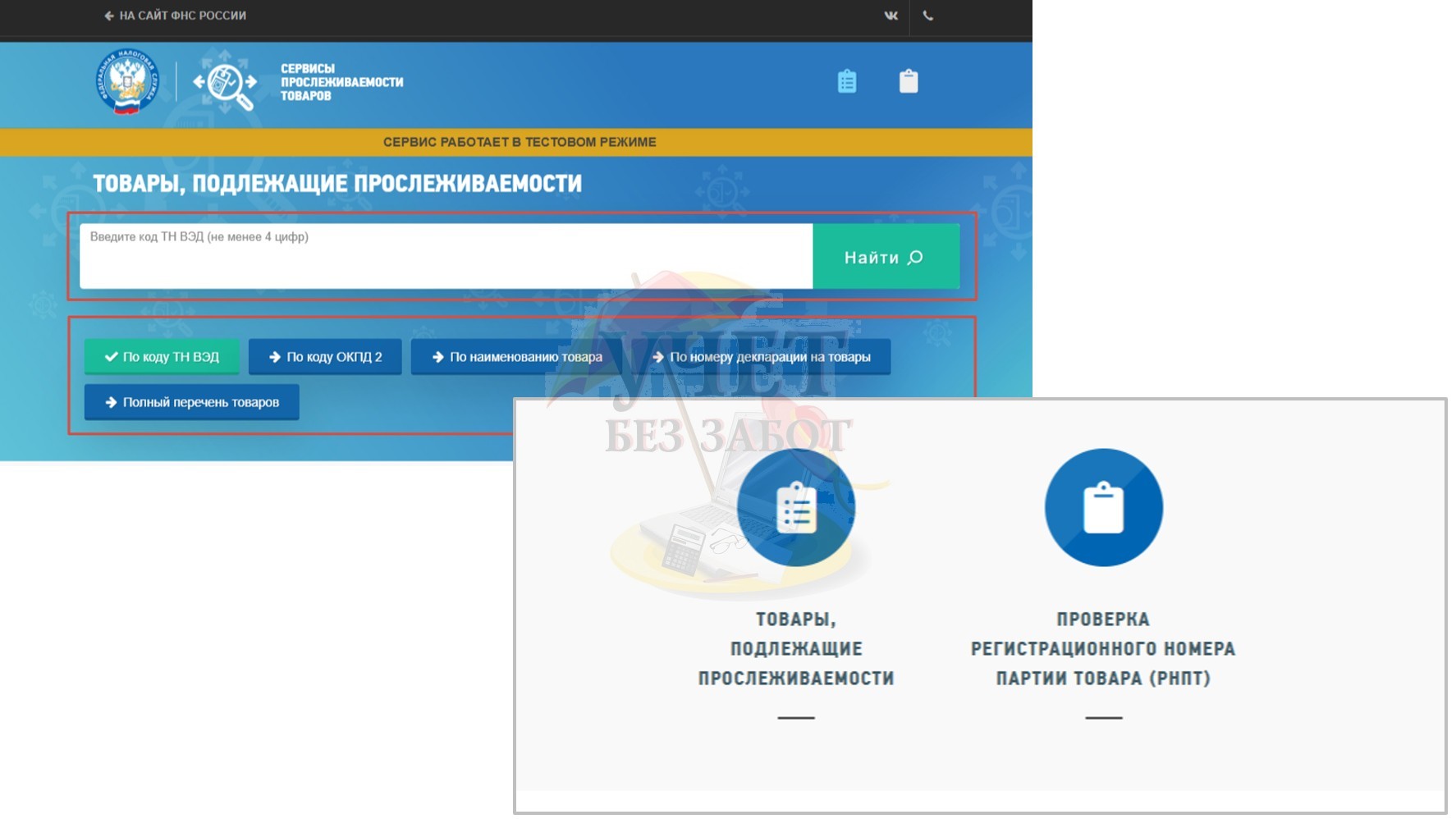

Разобравшись с вопросом отражения в программе поступления прослеживаемых товаров, напрашивается еще один важный вопрос: каким образом можно проверить РНПТ, указанный в документах поставщика? Вдруг контрагент отразил РНПТ не верно?

Проверить РНПТ достаточно просто. Для этого следует воспользоваться сервисом на сайте ФНС Проверка прослеживаемости товаров.

Сервис обладает массой полезных функций, к примеру, можно проверить прослеживаемые товары по коду ТН ВЭД или ознакомиться с полным перечнем товаров, подлежащих прослеживаемости.

Таким образом, мы рассмотрели особенности учета при покупке прослеживаемых товаров. Если тема прослеживаемых товаров для вас актуальна, обратите внимание, что на нашем сайте есть и другие статьи на эту тему: Реализация прослеживаемых товаров в 1С: Бухгалтерии предприятия ред. 3.0., Ввод остатков прослеживаемых товаров в 1С: Бухгалтерии ред. 3.0, Поступление прослеживаемых товаров через подотчетное лицо в 1С: Бухгалтерии предприятия ред. 3.0.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Даже тряпки для уборки с номером прослеживаемост и поступили.

У нас следующая ситуация, счет-фактура с прослеживаемым товаром от 31.03.23 поступила к нам по Диадок 06.04.2023, в какой отчетный период попадет этот документ, за 1 квартал 2023 или за 2 квартал 2023?

Ирина, добрый день. Посмотрите Постановление Правительства РФ от 01.07.2021 N 1110 "Об утверждении перечня товаров, подлежащих прослеживаемост и", там совсем немного прослеживаемых товаров, подберите необходимый ТН ВЭД.

Елена, добрый день. Скорее всего вы имеете в виду столбец 11 в счет-фактуре. В эту колонку вносят «Регистрационны й номер декларации на товары ИЛИ регистрационный номер партии товара, подлежащего прослеживаемост и». Эта колонка заполняется так:

нет прослеживаемых товаров — указывается номер ГТД;

есть прослеживаемые товары — указывается номер РНПТ.

Вряд ли в вашей строке 11 реквизиты прослеживаемост и, т.к. согласно Постановления Правительства РФ от 01.07.2021 N 1110 "Об утверждении перечня товаров, подлежащих прослеживаемост и" к прослеживаемым товарам относятся дорогостоящие материальные ценности (экскаваторы, бульдозеры, холодильники, морозилки и т.д.)

Светлана, добрый день. Вы уверены, что такая ситуация возможна?

1. упрощенная процедура декларирования доступна для только для стран ЕАЭС. ТК ЕАЭС предусматривает в отдельных случаях порядок таможенного декларирования, отличный от общего. И хотя ТК ЕАЭС не содержит такого понятия, как «упрощенный порядок декларирования товаров», при некоторых обстоятельствах декларирование товаров можно назвать упрощенным.

2. при поступлении прослеживаемого товара из стран ЕАЭС компании - импортеру необходимо создать и отправить Уведомление о ввозе в ИФНС в течение пяти рабочих дней с даты принятия товаров на учет.

3. при импорте прослеживаемых товаров из стран, не являющихся членами ЕАЭС, компании самостоятельно формируют РНПТ. Такой номер будет состоять из номера таможенной декларации и порядкового номера товара в ней.

Т.е. при ввозе из третьих стран не может не быть таможенной декларации.

В свою очередь, ФНС присвоит РНПТ не позднее следующего дня, как получит от организации Уведомление.