Аудит денежных средств в 1С: Бухгалтерии предприятия ред. 3.0

Вот мы подобрались к следующему разделу аудита — к денежным средствам. Данный участок учёта один из самых ответственных участков на любом предприятии независимо от его формы и деятельности. Поэтому эта публикация будет одинаково полезна абсолютно всем бухгалтерам, в ней мы и разберем самые распространенные ошибки в учете денежных средств в 1С: Бухгалтерии предприятия ред. 3.0.

Основные аспекты о денежных средствах (ДС) и видах расчетов определены Гражданским кодексом РФ.

К ним относятся:

• наличные ДС в кассе предприятий;

• безналичные средства на счетах (расчетных, специальных счетах, валютных);

• денежные средства в пути;

• денежные документы.

Денежные средства– это по сути активы организации, аккумулированные в денежной форме. Объемом имеющихся у организации денег определяется платежеспособность — одна из важнейших характеристик ее финансового положения.

К основным нормативным документам, регламентирующим учёт данного участка, относятся:

- ФЗ РФ «О бухгалтерском учете»;

- Порядок ведения кассовых операций, утв. Центробанком РФ №3210-У;

- закон «О применении ККТ» от 22.05.2003 № 54-ФЗ;

- Указание Банка России «О правилах наличных расчетов» от 9 декабря 2019 г. № 5348-У и т.д.

Аудит данного участка бухгалтерского учёта проводится для подтверждения достоверности бухотчётности в отношении денежных средств.

Задачи аудиторской проверки ДС:

1) оценка хозяйственных операций по отражению в учёте ДС (полноты и своевременности) и правильность документального оформления;

2) оценка ведения аналитического учета;

3) оценка системы внутреннего контроля за движением ДС;

4) соблюдение порядка ведения кассовых операций и применения лимита расчетов наличными денежными средствами;

5) надлежащее использование контрольно-кассовой техники;

6) оценка корректности остатка ДС на валютных счетах и их пересчёта в рубли по курсу, а также правильности определения курсовых разниц;

Предметом аудиторской проверки данного участка учёта является соблюдение организацией законодательства в части организации и ведения учета ДС, подготовки бухгалтерской (финансовой) отчетности.

Проверка достоверности данных бухгалтерского учета и отчетности осуществляется с помощью различных аудиторских процедур, выбор которых основывается аудитором на его профессиональном суждении.

Как вести учет кассовых операций в 1С: Бухгалтерии предприятия 8 мы рассказывали ранее.

Теперь приступим к разбору ошибок.

Ошибки, встречаемые в учёте денежных средств

1. Отсутствует письменный договор о полной материальной ответственности с кассиром или иным лицом, на которого возложена трудовая функция кассира;

2. Нарушен порядок расчёта и применения лимита остатка кассы;

- отсутствует приказ об утверждение лимита и расчет к нему;

- неверно рассчитан лимит;

- определение лимита организациями, в состав которых входят обособленные подразделения, без учета лимита остатка ДС, установленных этими подразделениями

- выявлено превышение лимита остатка наличных денежных средств

- отсутствует приказ о том, что организация пользуется правом не устанавливать лимит остатка кассы (применимо к субъектам малого предпринимательства). Так как законодательством определено, что малые предприятия могут не устанавливать лимит следует оформить приказ о его неприменении или отмене.

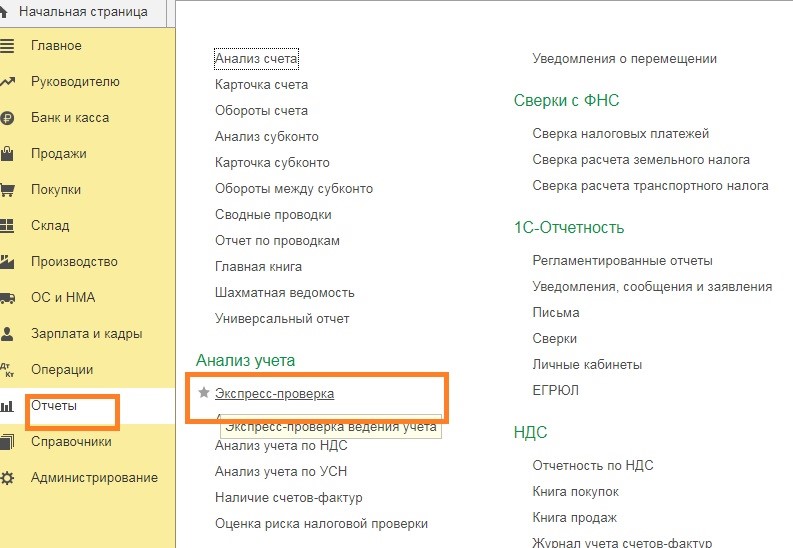

В 1С: Бухгалтерии предприятия 8 ред. 3.0 можно проверить правильность применения лимита остатка наличных денег с помощью отчета «Экспресс-проверка». Он находится в разделе «Отчеты».

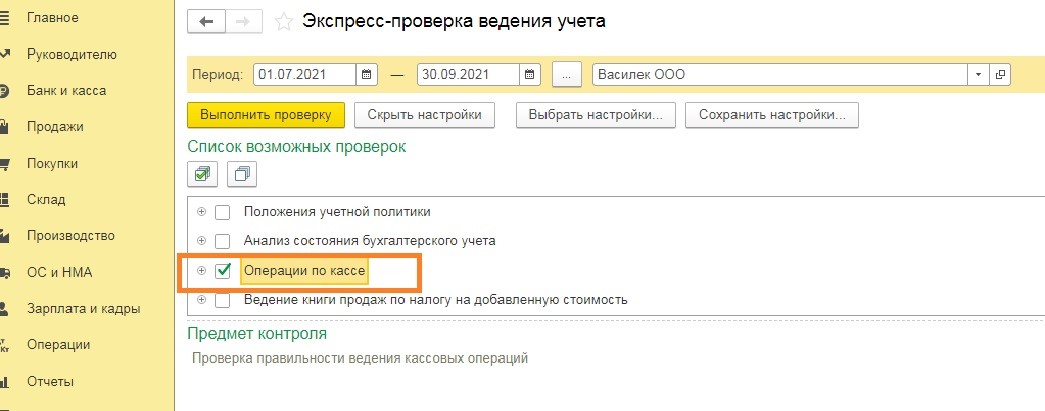

В открывшемся окне в закладке «Показать настройки» для удобства и быстроты формирования отберем только «Операции по кассе», выберем проверяемый период.

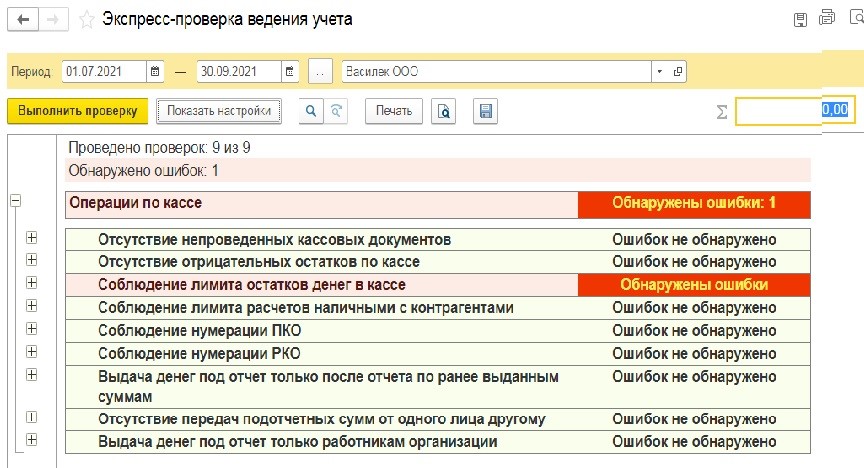

Теперь сформируем отчет.

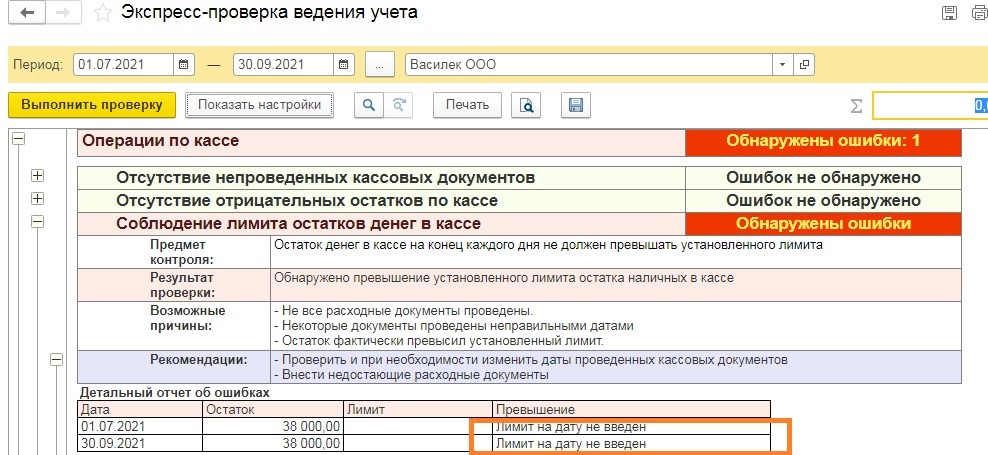

В нашем примере видно, что в программе 1С не установлен лимит.

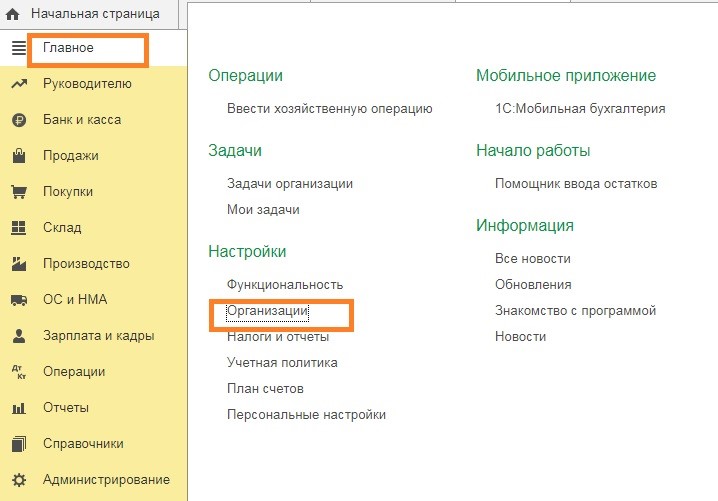

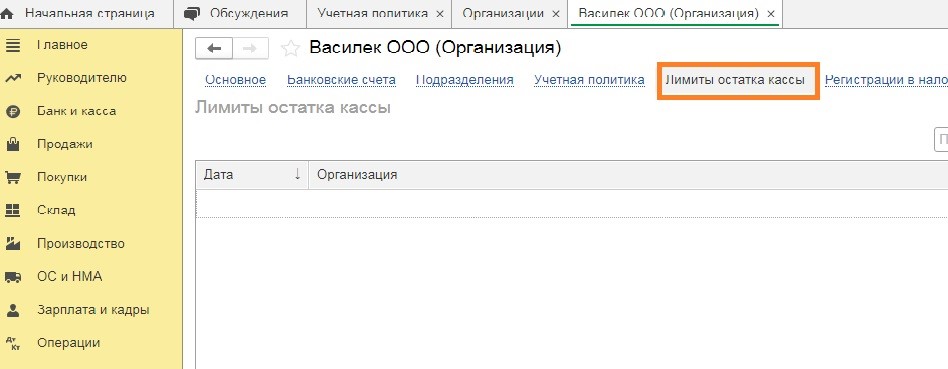

Чтобы его задать, следует зайти в раздел «Главное» — «Организации».

В блоке «Лимиты остатка кассы» выберем общество, дату и размер установленного лимита.

3. Нарушен порядок оформления первичной документации по учёту ДС;

- отсутствие обязательных реквизитов и подписей должностных лиц,

- допущены исправления в кассовых документах;

- не оформлялись заявления на выдачу из кассы ДС под отчет;

4. Несоответствие данных первичных документов регистрам учёта.

- Несвоевременное отражение приходно-расходных кассовых документов в учетных регистрах;

- корреспонденция счетов, указанная в документах, не соответствует аналогичной корреспонденции в учетных регистрах.

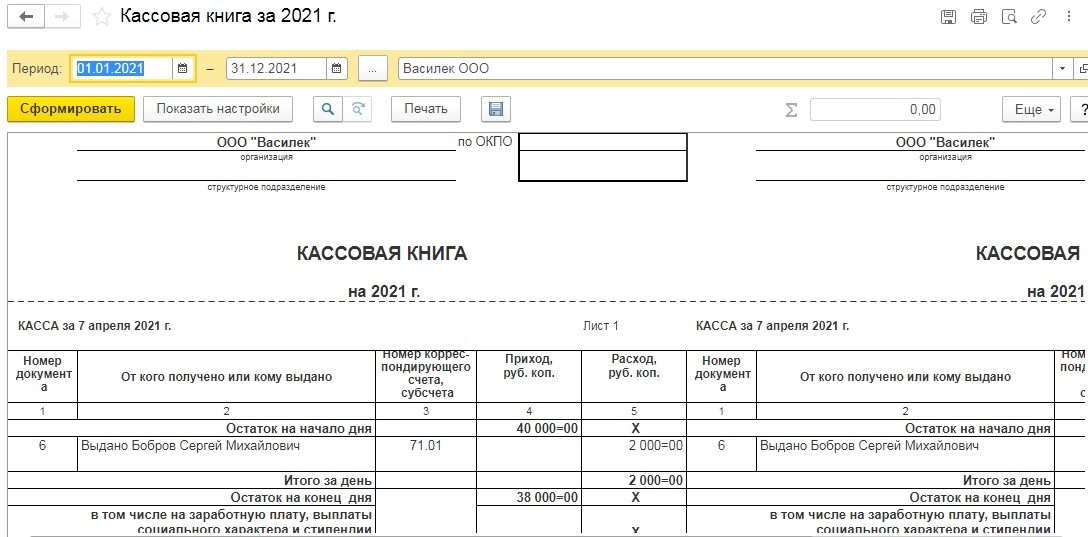

5. Отсутствие кассовой книги, в случае, когда документооборот организации ведется в бумажном виде.

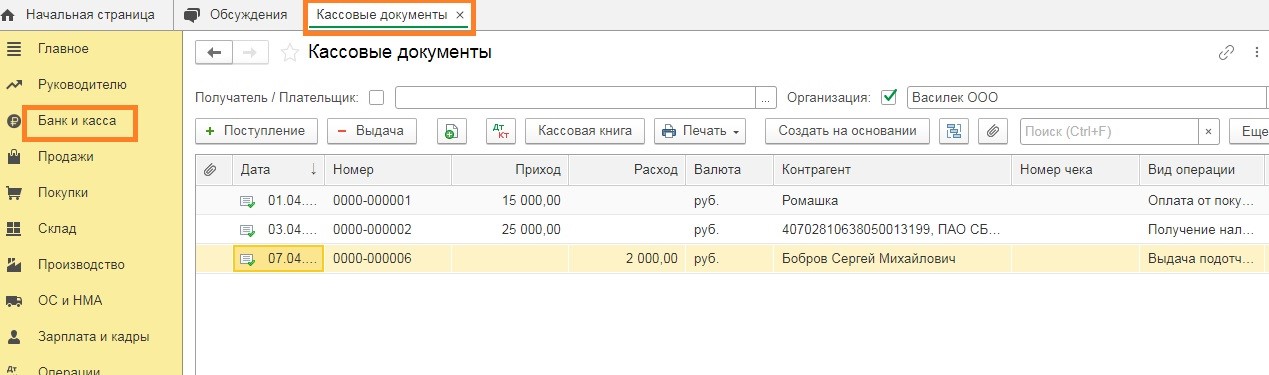

В 1С: Бухгалтерии предприятия 8, ред. 3.0 кассовую книгу можно распечатать, зайдя в раздел «Банк и касса» — «Кассовые документы», далее кнопка «Кассовая книга».

Выбираем нужный период по кнопке «Сформировать», далее выводим ее на «Печать».

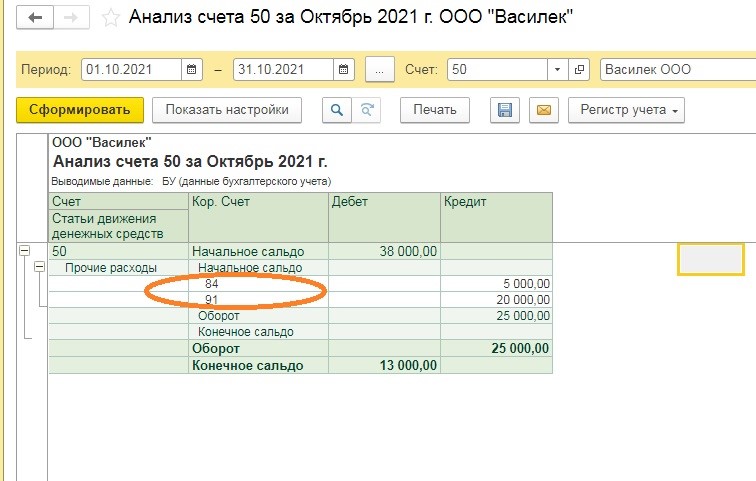

6. Нарушена методология бухгалтерского учета кассовых операций

В ряде случаев выплата материальной, благотворительной помощи и т. д. отражена проводкой Дт 84 «Нераспределенная прибыль», Дт 91 «Прочие доходы и расходы» Кт 50 «Касса», минуя отражение на счетах расчетов (в случае выплаты помощи сотрудникам счет 70 «Расчеты с персоналом по оплате труда», а прочим лицам — счета 76 «Расчеты с разными дебиторами и кредиторами»)

7. Нарушен порядок работы с наличными ДС

Использование средств, внесенных в кассу как возврат займа, на выплату зарплаты и выдачу средств в подотчет.

Согласно нормам действующего законодательства РФ, использование наличных денежных средств, поступивших в кассу в качестве возврата займа, возможно только после внесения их на расчетный счет. Исключение допускается, в данном случае, только для микрофинансовых организаций, ломбардов, потребительских кооперативов.

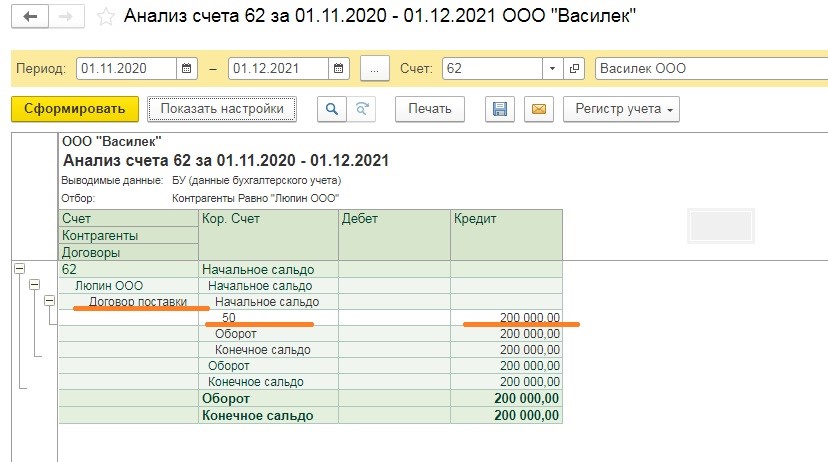

8. Превышен предельный размер расчетов наличными денежными средствами между юридическими лицами в рамках одного договора

Так, в кассу организации вносились наличные денежные средства от юр. лица или индивидуального предпринимателя, и общая сумма наличных поступлений составила более 100000,00 руб. По данным аналитического учета расчеты с контрагентом осуществлялись в рамках единственного договора поставки.

В соответствии со сложившейся арбитражной практикой к ответственности за сверхлимитные наличные расчеты привлекают обе стороны: как плательщика, так и получателя денежных средств.

9. Организация производит расчеты ДС без применения контрольно-кассовой техники или с нарушением требований законодательства

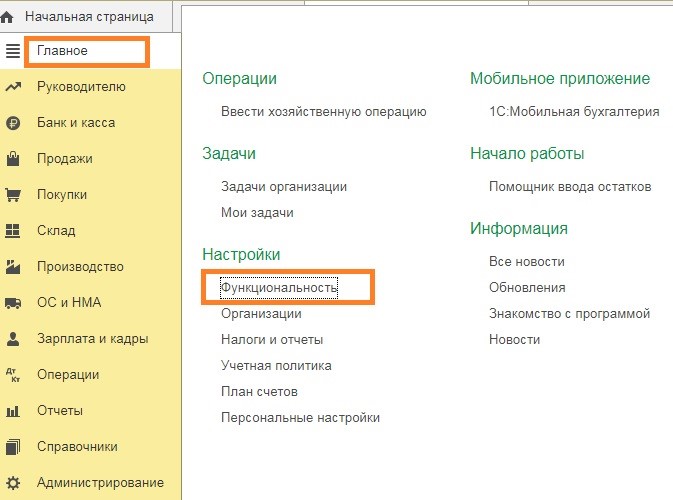

10. Аналитический учет в 1С ведется без статей движения денежных средств (ДДС)

Как настроить аналитику по статьям ДДС?

Для этого необходимо зайти «Главное» — «Функциональность».

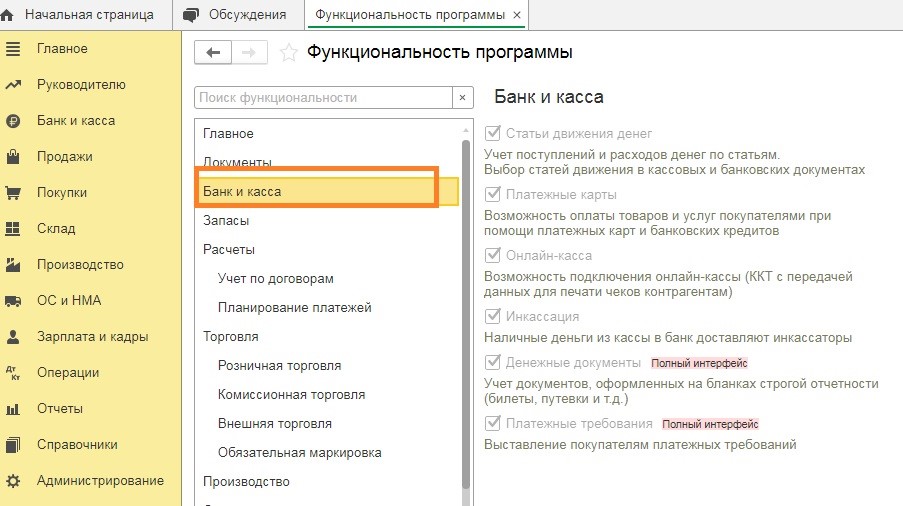

На закладке «Банк и касса» установить галочку «Статьи движения денежных средств».

Эта функция используется для автоматического составления формы бухгалтерской отчётности №4 «Отчет о движении денежных средств», а также для удобства оценки денежных потоков.

11. Неполное отражение в учете операций по расчетному счёту; несоответствие данных по счетам 51, 52, 55 выпискам банка;

12. Неполное зачисление наличных денег, сданных в банк на расчетные счета;

13. На счёте 50.03 не отражается информация по денежным документам (ж/д билеты, проездные, конверты с марками, топливные карты и т.д.);

Для учёта денежных документов в 1С: Бухгалтерии предприятия 8.3 есть специальный блок в меню «Банк и касса» раздел «Денежные документы».

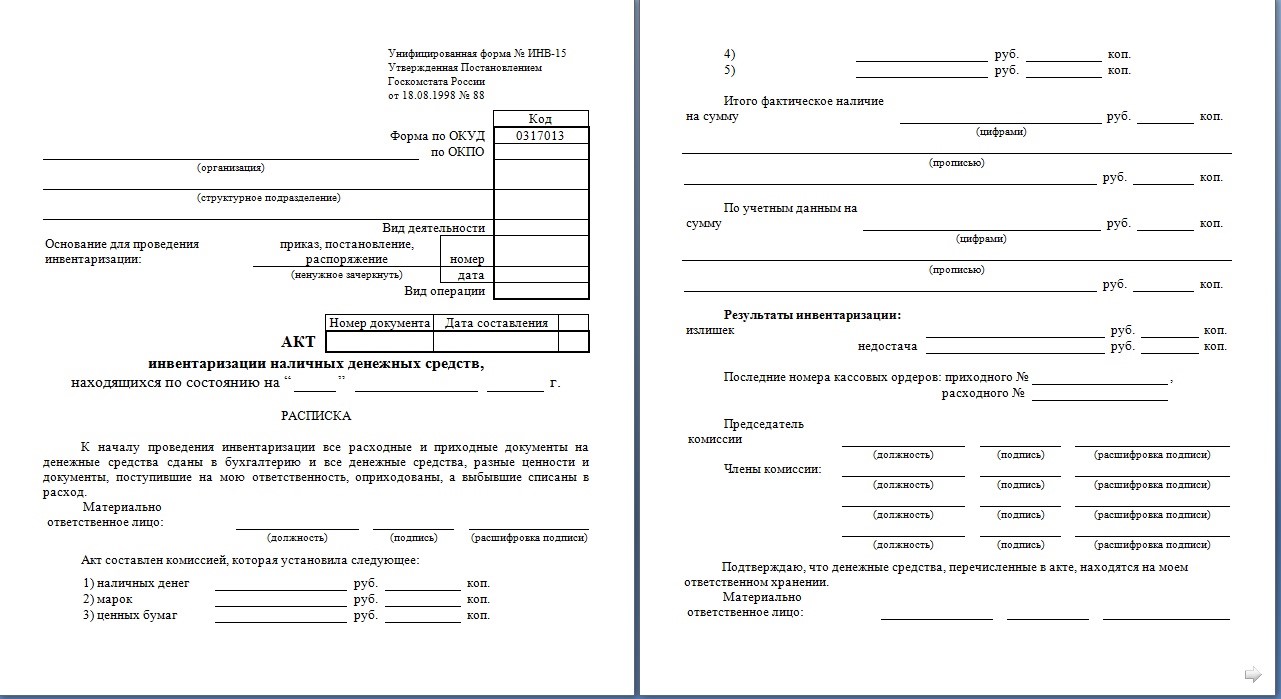

14. Не проводится инвентаризация кассы;

Перед подготовкой годовой отчётности, а также при смене материально-ответственных лиц, например, при увольнении кассира, при уходе в отпуск и возращении обратно, инвентаризация обязательна.

Для результатов проведения инвентаризации наличных денежных средств предназначена унифицированная форма ИНВ-15.

Отметим, что в 1С: Бухгалтерия предприятия 8, редакция 3.0 не предусмотрена возможность формирования инвентаризационной описи.

Основной задачей аудита ДС является подтверждение данных учёта (и фактического наличия) об остатке средств на конец отчетного периода. Инвентаризация является неотъемлемым элементом данной процедуры.

Какие последствия за нарушение учета денежных средств?

Недостоверное отражение операций по учету денежных средств на счетах бухгалтерского учета могут повлиять на искажение данных бухгалтерской отчетности.

А самое важное, в соответствие со статьёй 15.1 Кодекса об Административных правонарушениях (КоАП) РФ влечёт наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей, а именно:

- за нарушение порядка ведения кассовых операций и работы с денежной наличностью обусловленные произведением расчетов наличными ДС с другими юридическими лицами и индивидуальными предпринимателями сверх установленных размеров (более 100000,00 рублей),

- неоприходование полностью или в неполном объёме в кассу денежной наличности,

-несоблюдение порядка хранения свободных денежных средств, как накопление в кассе наличности сверх установленных лимитов.

Отметим, что срок исковой давности для привлечения к административной ответственности составляет 2 месяца с момента их совершения, либо с момента, когда было обнаружено, так называемое, длящееся нарушение.

Соблюдение кассовой дисциплины, и порядок в учёте денежных средств поможет избежать подобных штрафов.

Кроме того, надлежащий контроль за правильностью ведения учёта операций с ДС решает следующие задачи:

• сохранность ДС и других ценностей;

• проверка оформления первичных документов и регистров по работе с ДС;

• контроль за использованием контрольно-кассовой техники (ККТ);

• соблюдение лимитов.