Декларация ИП на УСН при смене жительства в течение года в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 25.08.2023 05:53

- Автор: Administrator

- Просмотров: 7282

Россия – необъятная страна. В ней более 80 субъектов (республик, краев, областей). И в каждом из субъектов могут быть предусмотрены свои ставки налогов. Для популяризации предпринимательской деятельности, улучшения экономических условий некоторые субъекты вводят пониженные ставки по УСН. Часто индивидуальные предприниматели хотят сэкономить на налогах и переезжают в льготный регион. Особенно пользуются спросом регионы со ставкой по УСН доходы 1%. В этой статье мы рассмотрим порядок перехода при переезде в середине года, формирование декларации по УСН в 1С: Бухгалтерии предприятия ред. 3.0 на конкретном примере. Плюс бонусом расскажем так ли всё радужно у таких ИП после переезда в льготный регион или они всё-таки «на карандаше» у контроллеров?

При изменении в течение календарного года индивидуальным предпринимателем места жительства на территориях субъектов РФ, в которых установлены разные налоговые ставки по налогу, подлежащему уплате в связи с применением УСН, сумму налога следует исчислять за весь календарный год исходя из налоговой ставки, которая действовала в субъекте РФ на последний день отчетного (налогового) периода. Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении суммы налога за налоговый период.

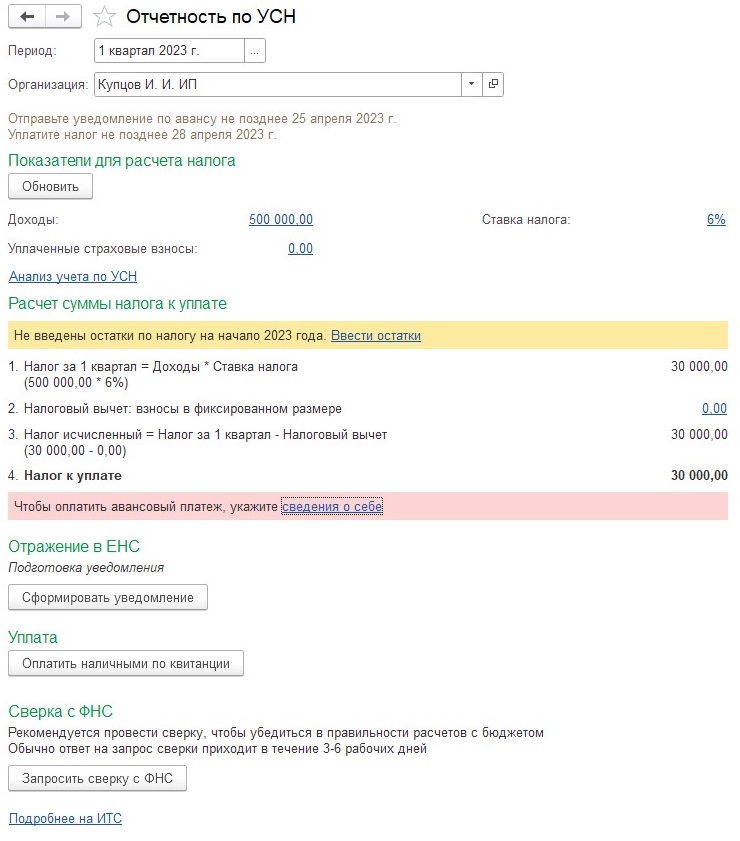

Итак, делимся реальным примером: ИП Купцов Иван Иванович занимается оптовой и розничной торговлей товарами для населения в Вологде и применяет ставку УСН доходы 6%. За 1 квартал доходы ИП составили 500 000 рублей, налог получился 30 000 рублей (500 000 * 6% = 30 000 руб.).

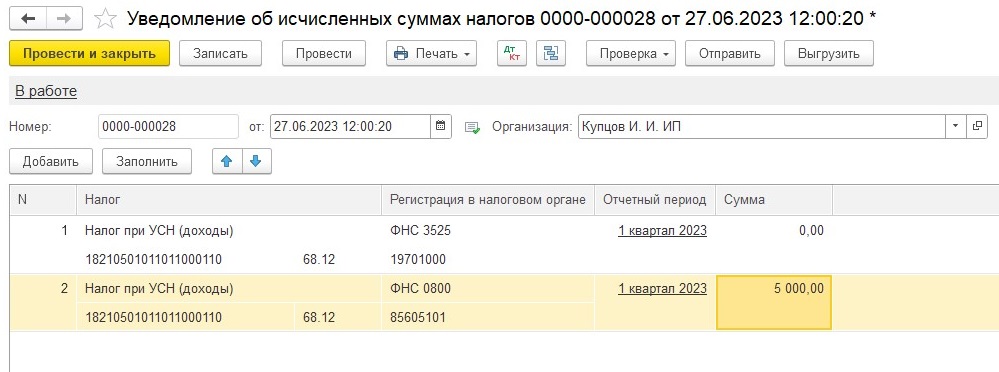

В апреле 2023 года, как добропорядочный налогоплательщик, Иван рассчитал и уплатил авансовый УСН на ЕНС.

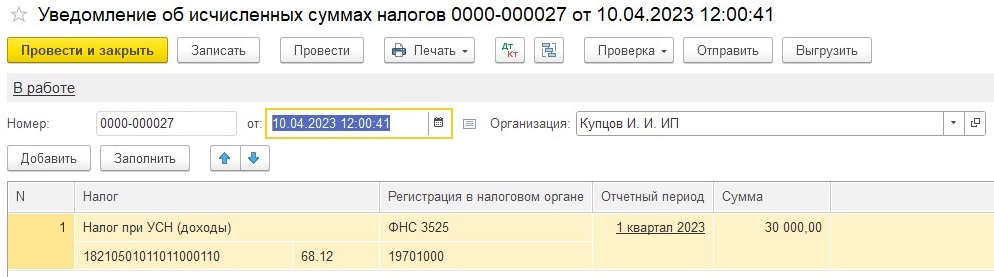

А также подал уведомление об исчисленных суммах налогов:

В конце апреля ИП Купцов переезжает в Калмыкию, где ставка УСН Доходы 1%, покупает там квартиру и прописывается в ней. В начале мая предприниматель проверяет выписку из ЕГРЮЛ и видит, что смены налоговой не произошло. Подождав месяц, Купцов снова проверяет выписку, где смены налоговой также не случилось.

При переезде ИП по новому адресу уведомлять ИФНС не требуется, это должно произойти автоматически. Миграционная служба сообщает в ИФНС, что у ИП поменялся адрес и ИП должны зарегистрировать в новой ИФНС (п. 4 ст. 84, п. 3 ст. 85 НК РФ). Подавать заявление для внесения нового адреса в ЕГРИП тоже не нужно. Его внесут автоматически (п. п. 4, 5 ст. 5 Закона о госрегистрации юрлиц и ИП).

Но на практике бывает так, что прошло 6 месяцев и более, а перехода по новому месту регистрации нет. Поэтому рекомендуем проконтролировать этот процесс и уточнить в новой инспекции, перевели вас или нет. В данном случае, можно написать обращение в ИФНС по новому месту регистрации, указать, что ИП поменял прописку, прошел уже достаточный период времени, попросить разобраться в сложившейся ситуации. Обращение можно подать в ИФНС лично или через ТКС. Так и поступил Купцов, через неделю после отправки обращения его уже поставили на учет в ИФНС Калмыкии.

Датой постановки на учет в новой инспекции и датой снятия с учета в старой будет один и тот же день - день регистрации по новому адресу.

ИНН при переходе не поменяется.

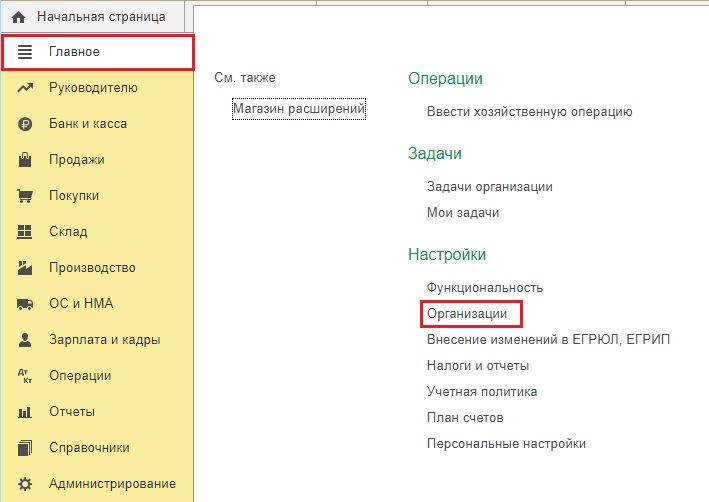

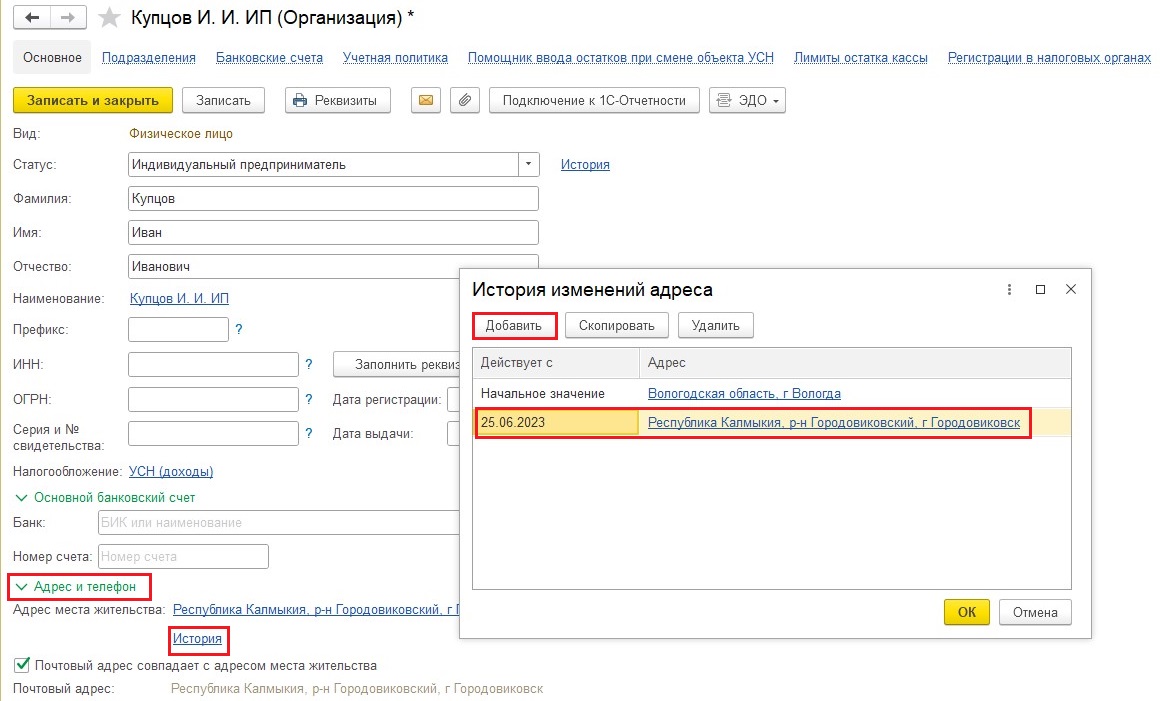

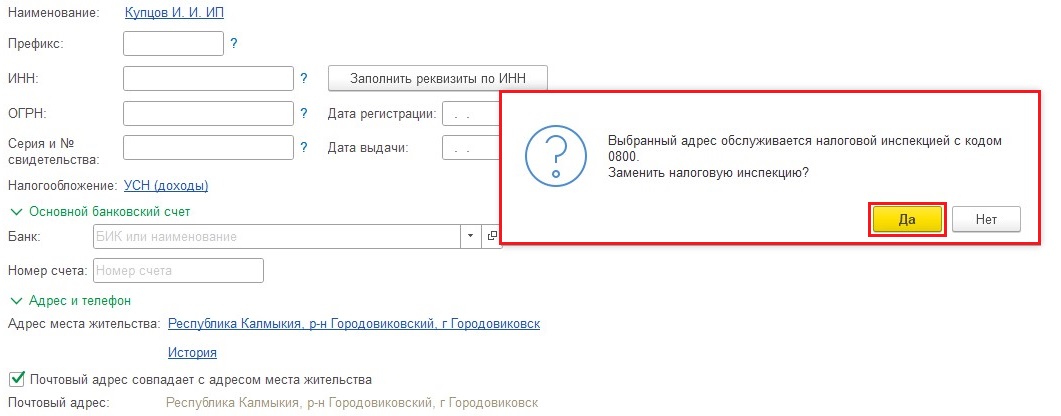

В программу 1С: Бухгалтерия предприятия ред. 3.0 нужно внести изменения. В разделе «Главное» – «Организации» (или «Реквизиты организации») открываем пункт «Адрес и телефон» и вносим новый адрес регистрации через синюю гиперссылку «История».

1С автоматом «подтягивает» новую ИФНС, соглашаемся с ней:

В Калмыкии снижена ставка по налогу, взимаемому в связи с применением упрощенной системы налогообложения (УСН доходы), до 1 процента.

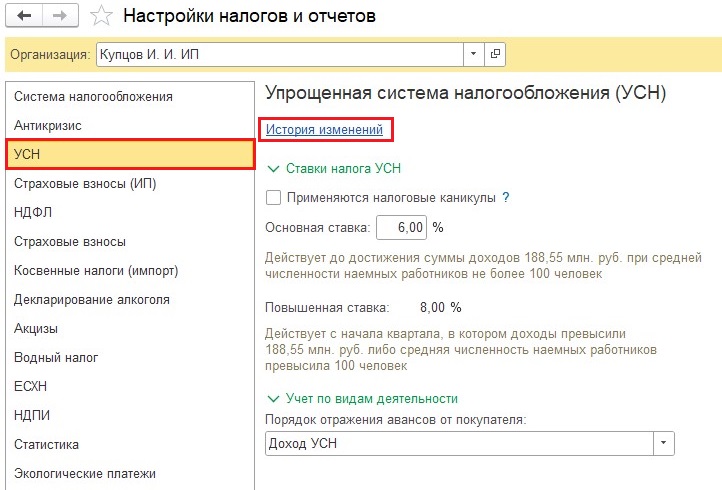

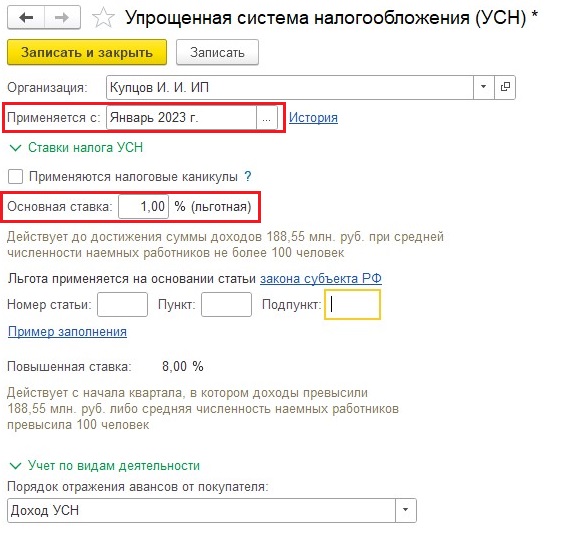

В программе меняем ставку налога УСН в разделе «Главное» – «Налоги и отчеты» – «УСН».

Обязательно вносим нововведения через «Историю изменений», указываем, что новая ставка 1% действует с января 2023 г.

Не забываем указать на основании каких закона и статьи правомерна льгота:

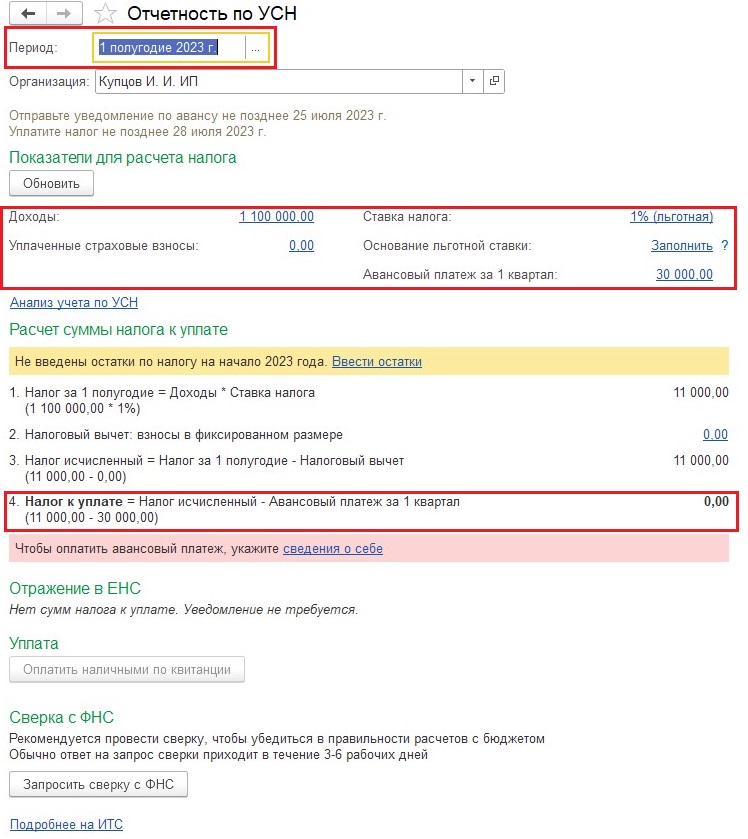

После этого перепроведем Закрытие месяца с самого начала года и рассчитаем УСН за полугодие. Доходы за полугодие нарастающим итогом составили 1 100 000 рублей (500 000 рублей в 1 квартале + 600 000 рублей во втором квартале).

Мы видим, что программа рассчитала УСН за полугодие по ставке 1% и налог составил 11 000 рублей (1 100 000 * 1%), учла уплаченный авансовый платеж по УСН за первый квартал 2023 года в размере 30 000 рублей и показывает, что доплачивать за полугодие ничего не надо.

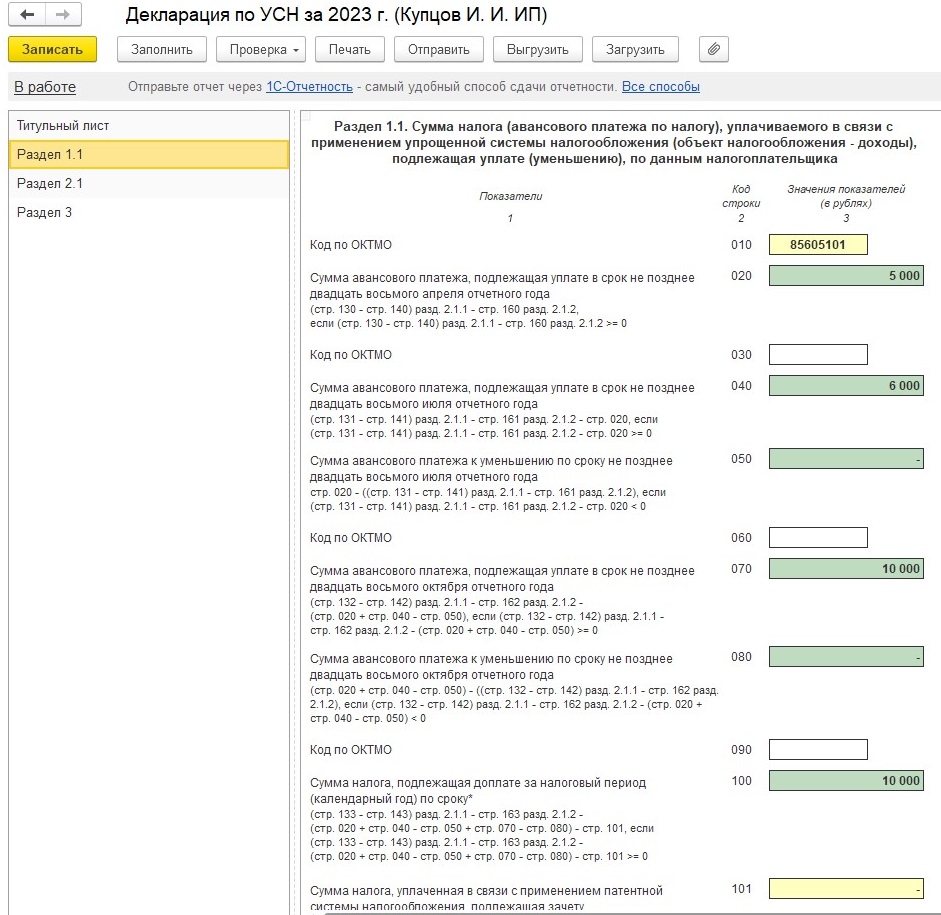

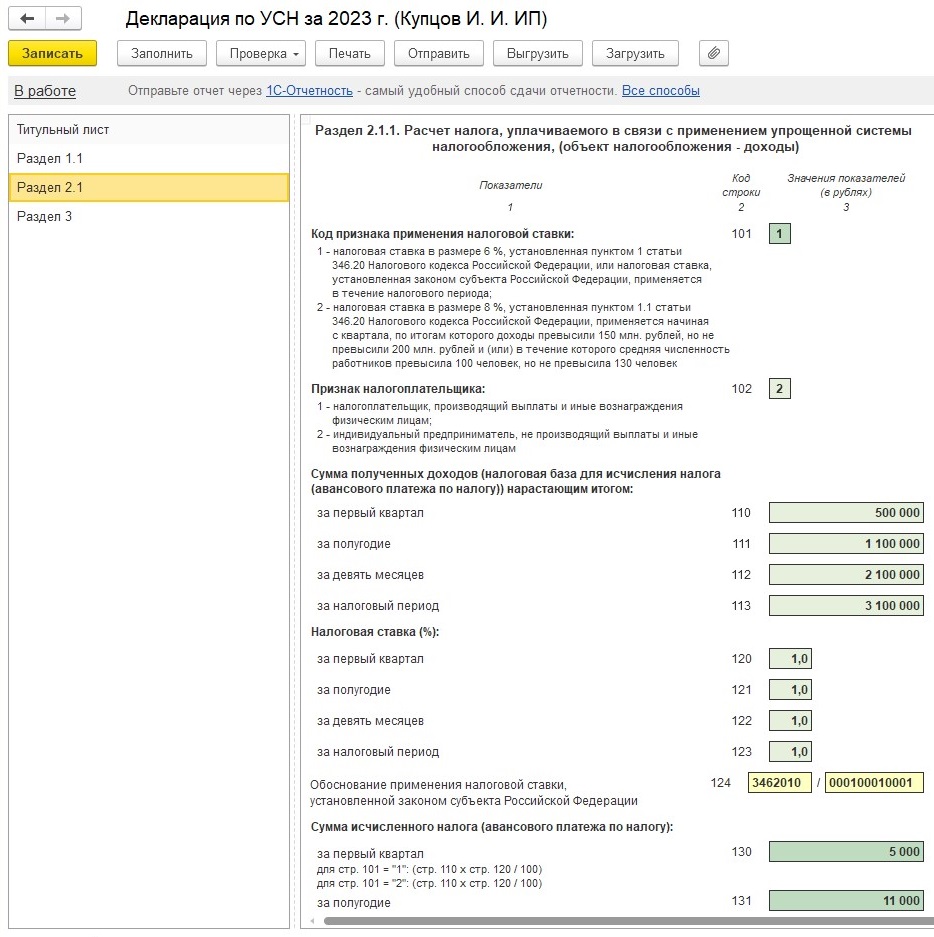

Попробуем сформировать налоговую декларацию по УСН за 2023 год.

Несмотря на то, что ИП в течение года находился в регионах с разными ставками по УСН, за налоговый период мы можем применять только одну ставку, которая будет действовать на 31.12.2023, то есть в нашем случае – 1 %. Декларация по налогу, уплачиваемому в связи с применением УСН подается в налоговый орган по новому месту нахождения налогоплательщика. В декларации отражается код ОКТМО территории того субъекта Российской Федерации, в котором налогоплательщик состоял на налоговом учете на последний день налогового периода (письмо от 23.05.2023 № 03-11-09/46940).

Проверяем сформированную декларацию. В разделе 2.1 строке 101 указываем код признака «1». В строках 120-123 указана ставка, применяемая на 31 декабря 2023 года. В соответствии с этим программа пересчитала начисленный авансовый платеж за 1 квартал. Данный порядок заполнения использовался при формировании деклараций за 2022 год и успешно прошел камеральную проверку.

Если вы заглянете в справочно-нормативные системы, то увидите, что порядок расчета налогов при переезде в другой регион гл. 26.2 НК РФ не определен. Есть Письмо Минфина России от 09.03.2016 N 03-11-11/13037 с подробными разъяснениями на этот счет. Из него, в частности, следует, что:

- при изменении в течение календарного года субъектом места нахождения сумму налога надо исчислять, исходя из налоговой ставки, действующей в новом субъекте РФ на последний день налогового периода, за который подается в налоговый орган декларация о УСН;

- перерасчет сумм авансовых платежей по УСН, уплаченных налогоплательщиком до снятия с налогового учета в налоговых органах одного субъекта РФ при постановке на учет в налоговых органах другого субъекта РФ, осуществлять не нужно (это не предусмотрено налоговым законодательством).

Вот этот последний пункт очень интересен. Он предполагает, что согласно нашего примера мы должны в декларации указать 2 ставки налога: оставить ставку 6% для первого квартала, а дальше до конца года ставка будет 1%. Более того программа так позволяет сделать, если изменить ставку налога не с января, как это мы сделали на скриншотах выше, а с апреля. И в декларации 1С поставит 2 ставки: 6% и 1%., и ошибку при этом не выдает, и декларацию контроллеры принимают, не отклоняют.

Однако на практике уже не один предприниматель столкнулся с тем, что через пару месяцев от налоговиков приходит требование сдать уточненную декларацию, порой с копией книги учета доходов и расходов (тем, у кого УСН Д-Р). Ссылаются они на то, что главой 26.2 «Упрощенная система налогообложения» НК РФ не предусмотрено применение налогоплательщиком нескольких налоговых ставок в отношении одного налогового периода, поэтому в разделе 2.2 должна быть одна ставка – последняя по месту регистрации на новом месте жительства.

Почему в законодательстве нет поправок на эту тему – неизвестно, мы же приводим реальную практику из жизни.

Вернемся к заполнению нашей декларации. ОКТМО в декларации указывается по новому месту регистрации. Но за первый квартал 2023 годы ИП подавал уведомление, где указывал ОКТМО Вологодской области. Также в разделе 2.1 строка 130 указана сумма авансового УСН по пониженной ставке. Чтобы после сдачи декларации не было расхождений и недоимок необходимо направить новое уведомление по УСН за первый квартал 2023 года, в котором по «старому» ОКТМО мы указываем ноль, а по ОКТМО нового места регистрации ставим сумму УСН по сниженной ставке. На момент выхода статьи нет каких-либо письменных разъяснений по данному вопросу. Это рекомендация получена от ИФНС в ходе телефонного разговора.

Хотелось бы отметить, что пониженный налог УСН также можно уменьшить на страховые взносы ИП на 100%, либо страховые взносы за сотрудников не более 50% в порядке, применяемом с 2023 года.

Бывают случаи, когда ИП переезжают в регион с пониженными ставками по УСН в новом году, но до сдачи декларации и уплаты налогов по УСН и при этом полагают, что могут пересчитать прошлый год по льготной ставке. Однако налог рассчитывается по последнему дню за налоговый период, то есть по ставке действующей на 31 декабря (постановление АС Северо-Кавказского округа от 06.10.2022 № А77-4/2022).

Пониженные ставки привлекают предпринимателей, многие хотят сэкономить, «мигрируют» и перерегистрируются фиктивно, при этом их место нахождения не меняется. Фиктивность регистрации легко доказывается ИФНС вместе с другими компетентными структурами. Одними из признаков являются: регистрация нескольких не родственных ИП в одной квартире, оплаты по корпоративной карте проходят в других регионах и не проходят по месту регистрации, автомобиль, принадлежащий предпринимателю, заправляют на АЗС других регионов, заказные письма с уведомлением получает другое лицо по доверенности и т.д. ИФНС может посчитать, что предприниматель хочет получить необоснованную налоговую выгоду и доначислить УСН по полной ставке со всеми вытекающими штрафными санкциями (Решение от 23.08.2018 по делу № А83-6320/2018, АС республики Крым).

Автор статьи: Полина Мукменева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

возможно фраза должна быть:

...налог УСН также можно уменьшить на страховые взносы ИП на 100%, либо страховые взносы ИП и за сотрудников не более 50% в порядке, применяемом с 2023 года.

Мария, добрый день. Обратитесь с этим вопросом напрямую в ФНС РФ на сайте www.nalog.gov.ru

Главная страница - о ФНС России - Обратиться в ФНС России