Дивиденды и их отражение в отчете 6-НДФЛ

Если ваша организация оказалась прибыльной по итогам года, то это отражено в бухгалтерской отчетности, и появляется право на начисление и выплату дивидендов участникам общества. Рассмотрим, как провести такие операции в программе 1С: Бухгалтерия ред. 3.0, чтобы информация корректно отразилась в отчете 6-НДФЛ.

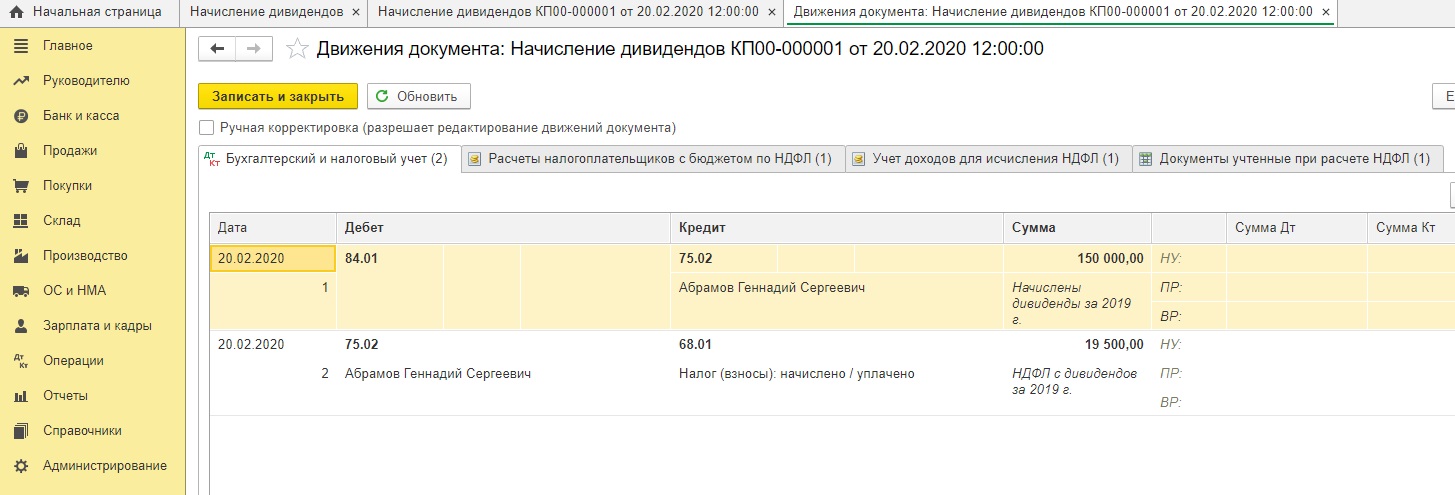

Согласно инструкции по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н) для таких расчетов используется счет 75 «Расчеты с учредителями». Он предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др.

Однако, если расчет происходит с физическим лицом, являющимся работником организации, то начисление дивидендов и удержание НДФЛ производятся в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

В нашей статье мы рассмотрим механизм отражения дивидендов учредителям, которые не являются сотрудниками организации.

Если же вам необходимо начислить дивиденды сотруднику, то следует воспользоваться способом, описанным в первой части статьи Начисление дивидендов в 1С: Бухгалтерии предприятия 8.

Начисление и выплата дивидендов

Первым делом, необходимо создать документ для начисления дивидендов учредителям.

Сделать это можно двумя способами.

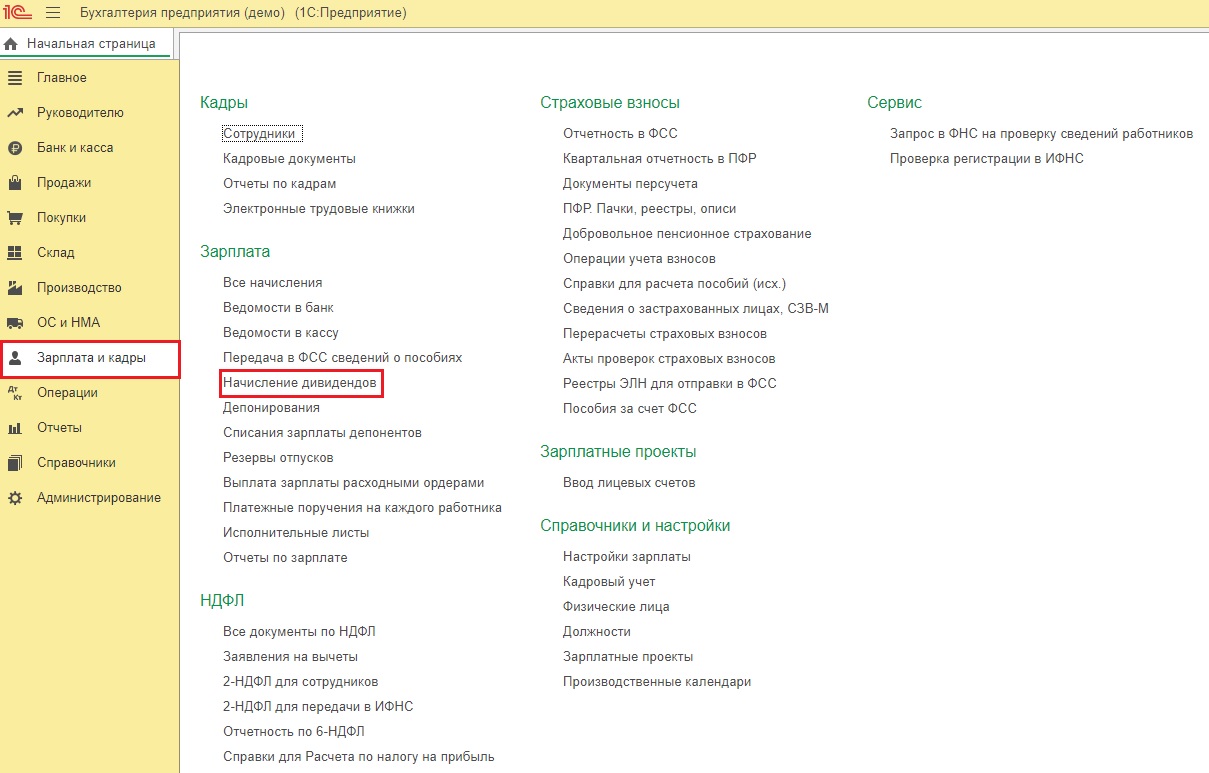

Первый способ: заходим в Меню, раздел «Зарплата и кадры», далее документ «Начисление дивидендов».

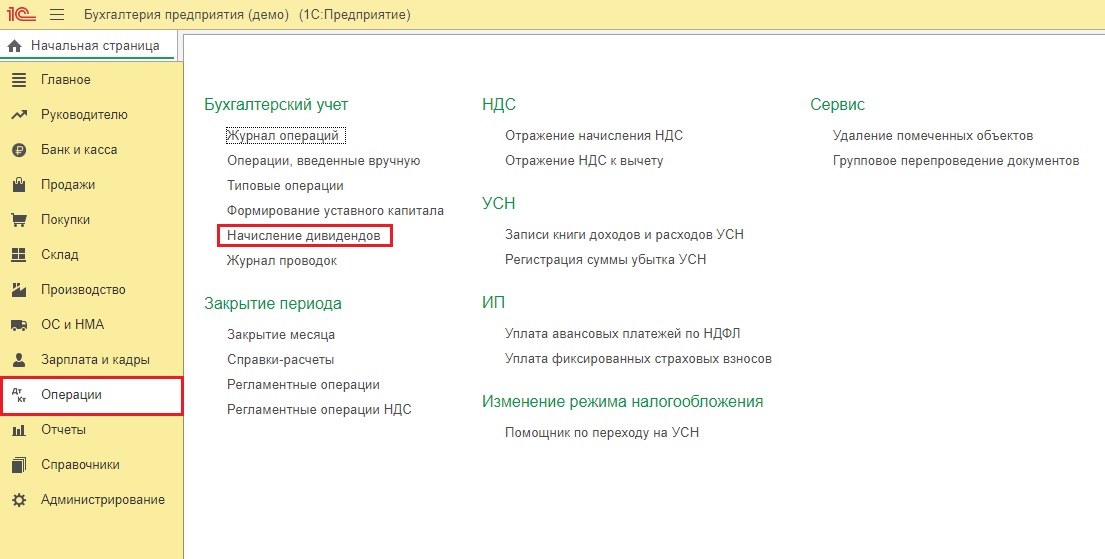

Второй способ: заходим в Меню, раздел «Операции», далее находим идентичный документ «Начисление дивидендов».

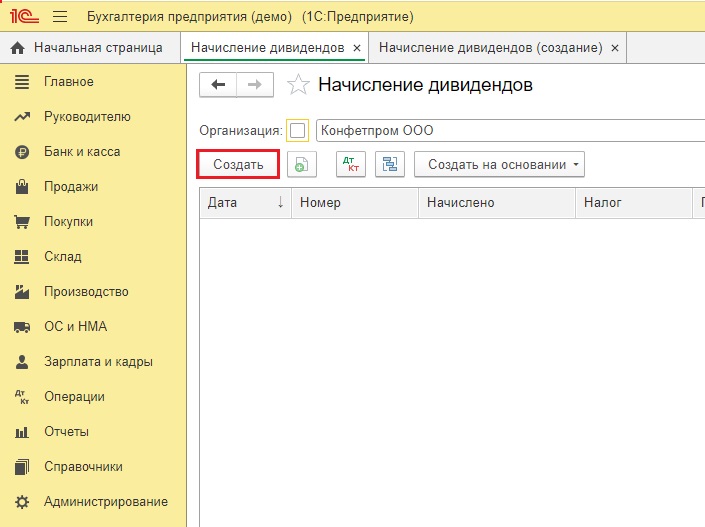

В открывшемся окне по кнопке «Создать» формируем новое начисление.

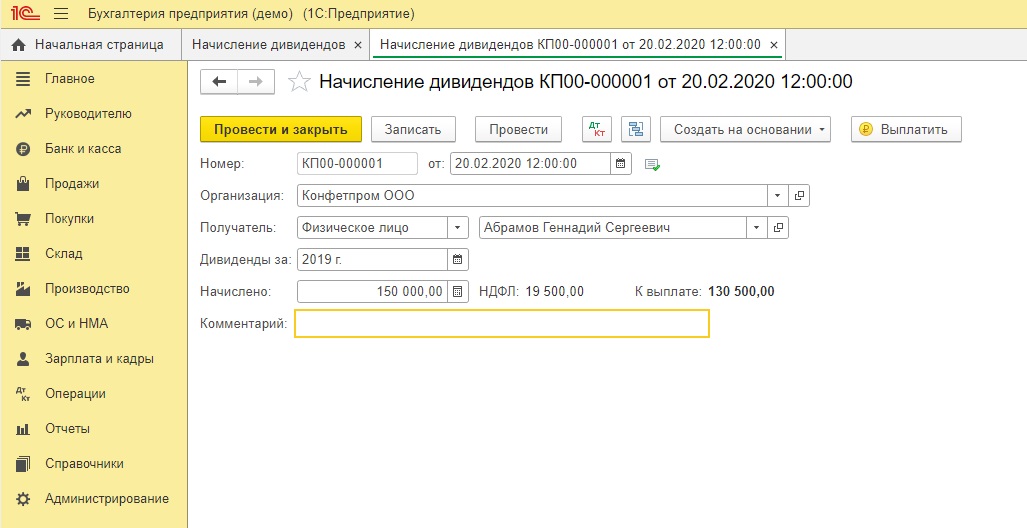

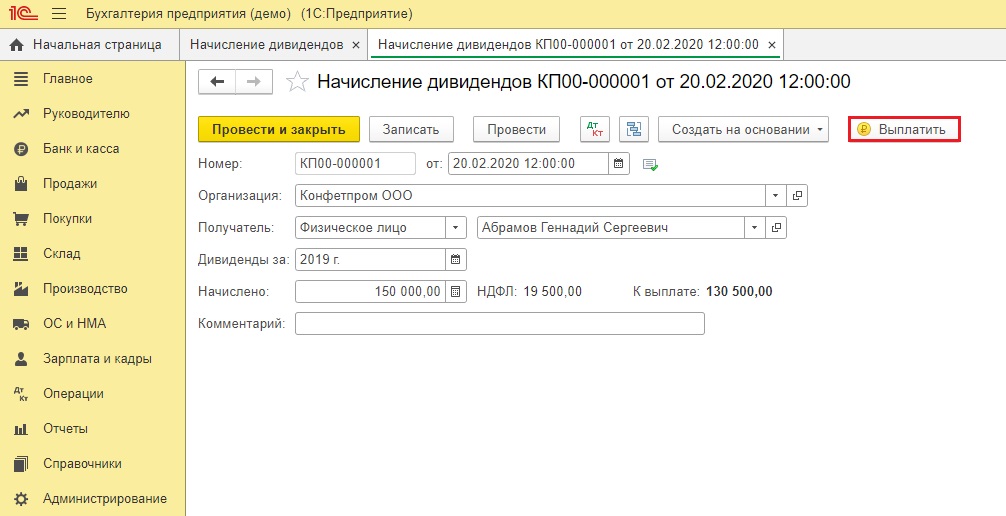

Заполним документ. Укажем получателя дивидендов (физическое или юридическое лицо), период, за который они начислены, сумму.

При внесении начисленной суммы программа автоматически рассчитает НДФЛ по ставке 13% для резидентов РФ и остаток к выплате.

Компания, выплачивающая дивиденды учредителям — физическим лицам, является налоговым агентом (пункт 2, 3 статьи 214 НК РФ). Если учредитель — резидент нашей страны, то бухгалтер обязан удерживать и переводить в инспекцию ФНС подоходный налог со ставкой 13 процентов (п. 2 ст. 224 НК РФ). На руки человек получит сумму за вычетом НДФЛ.

Если же получатель дивидендов не является резидентом РФ, то ставка НДФЛ для него равна 15% согласно п. 3 ст. 224 НК РФ.

Проводим документ и смотрим проводки по начислению дивидендов и удержанию НДФЛ.

Не закрывая документ, тут же делаем выплаты по кнопке «Выплатить».

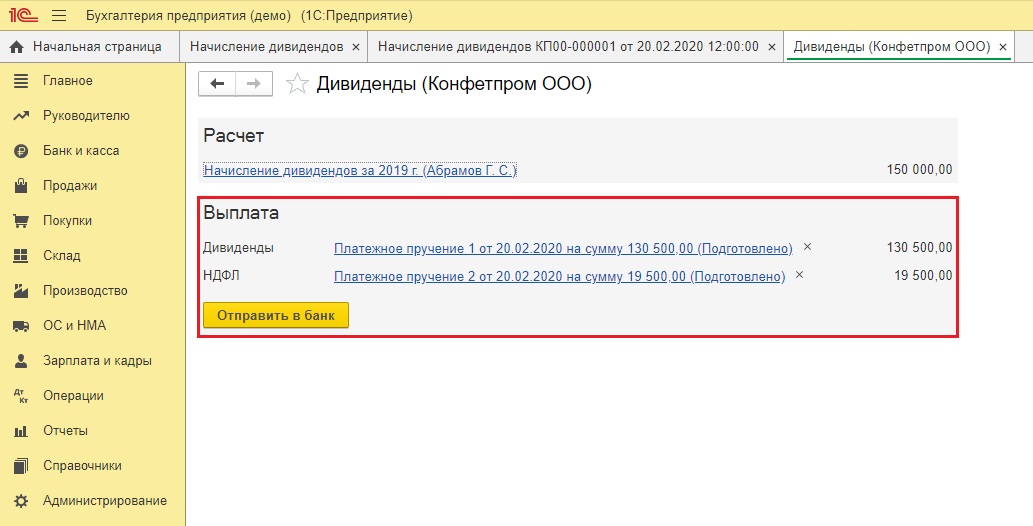

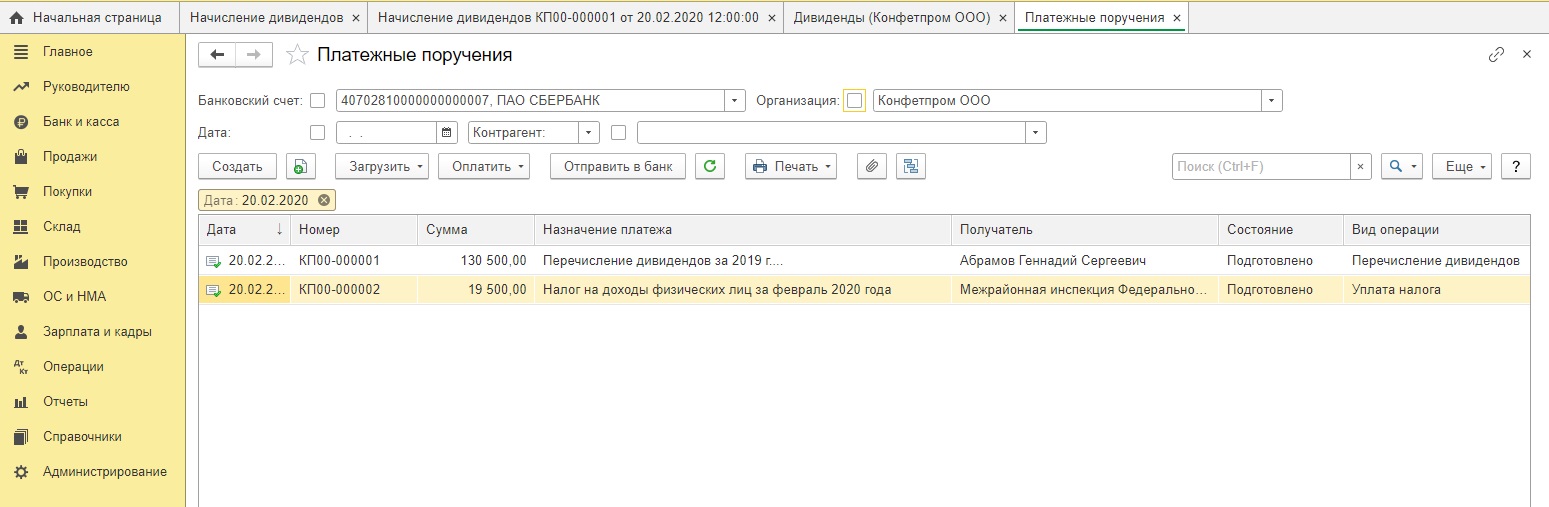

В следующем окне отображаются уже сформированные платежки, которые можно направить в банк для выплаты. Также можно выплатить дивиденды через кассу с помощью расходного кассового ордера. Проводка в этом случае будет Д 75.02 К 50.

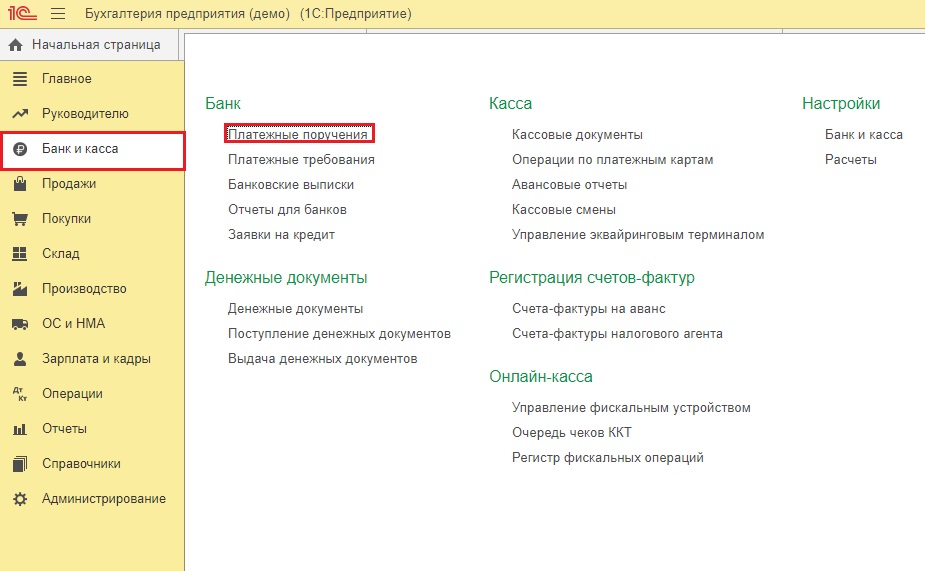

Если вдруг нечаянно было закрыто вышеуказанное окошко, то эти платежные поручения можно найти в Меню «Банк и касса» — «Платёжные поручения».

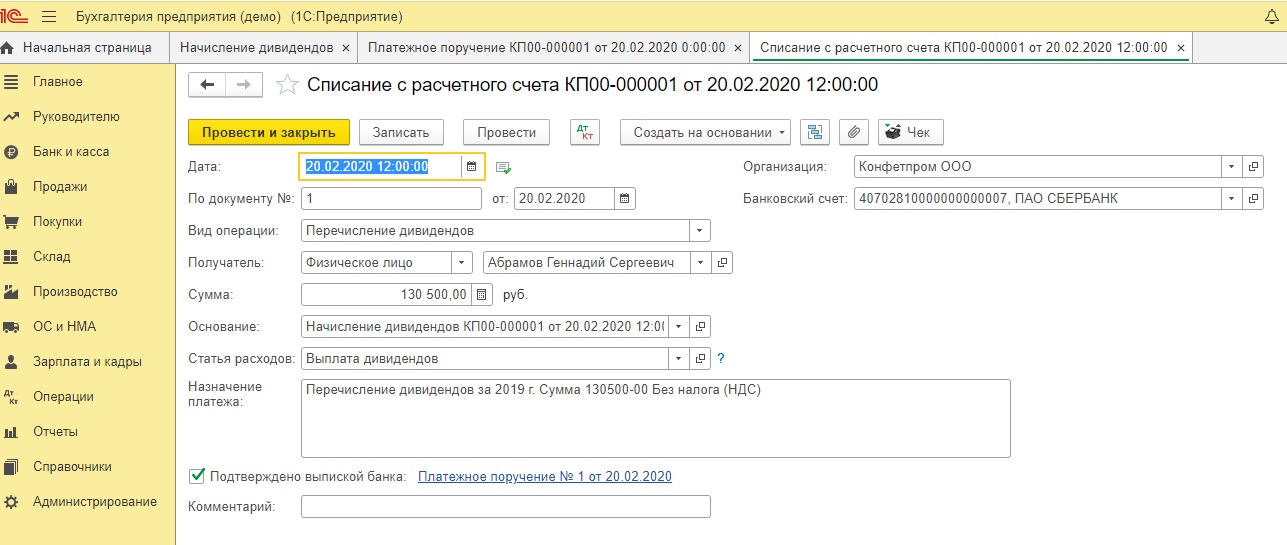

Далее отправляем платежные поручения в банк-клиент. После проведения банковских операций формируем документы списания с расчетного счета.

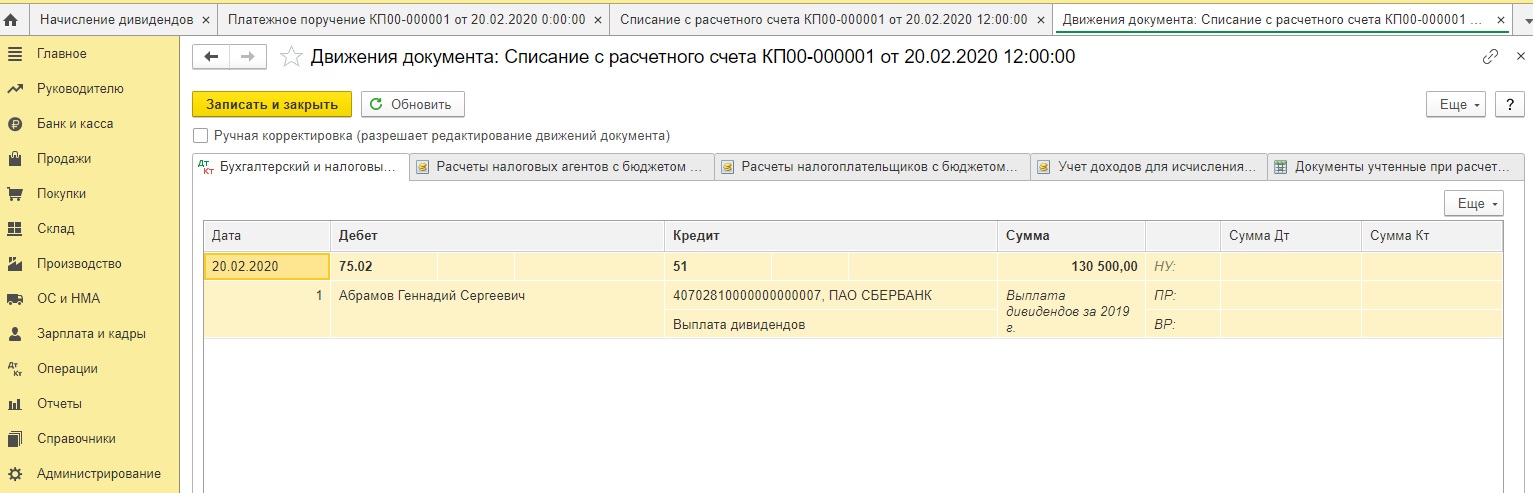

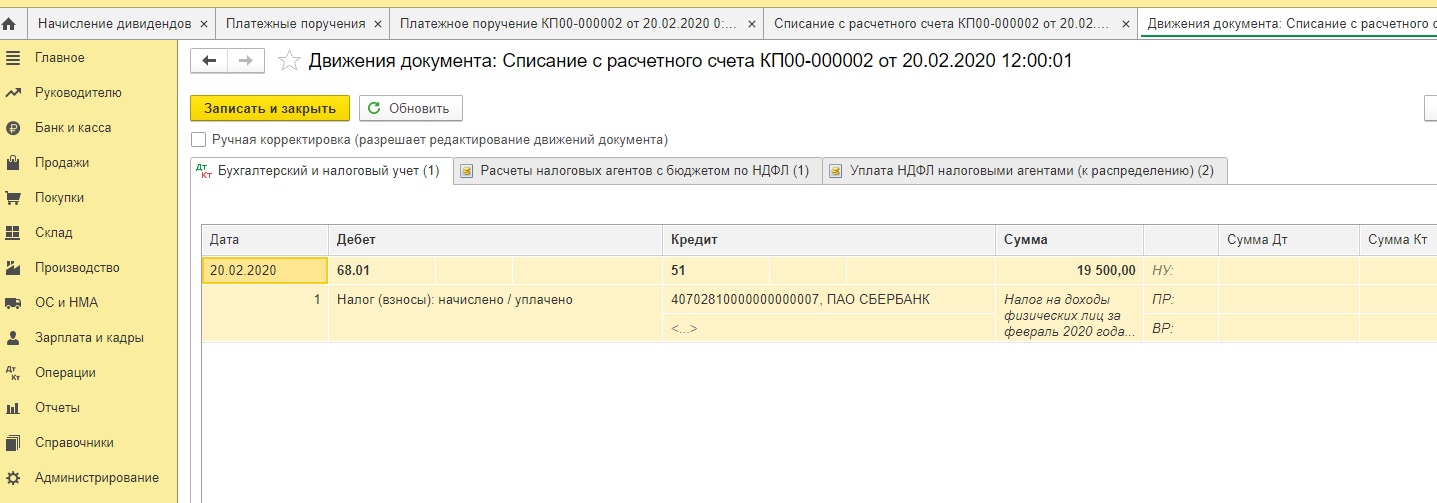

Проверяем проводки, чтобы убедиться, что дивиденды выплачены.

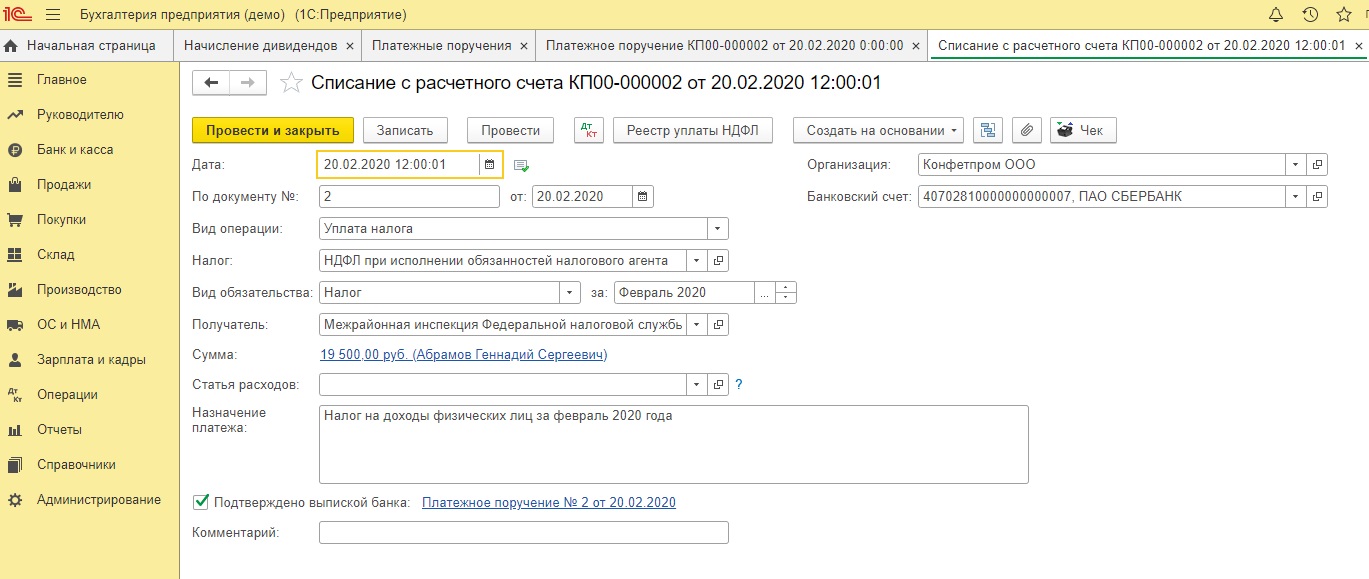

Также проверяем проводки по уплате НДФЛ в бюджет.

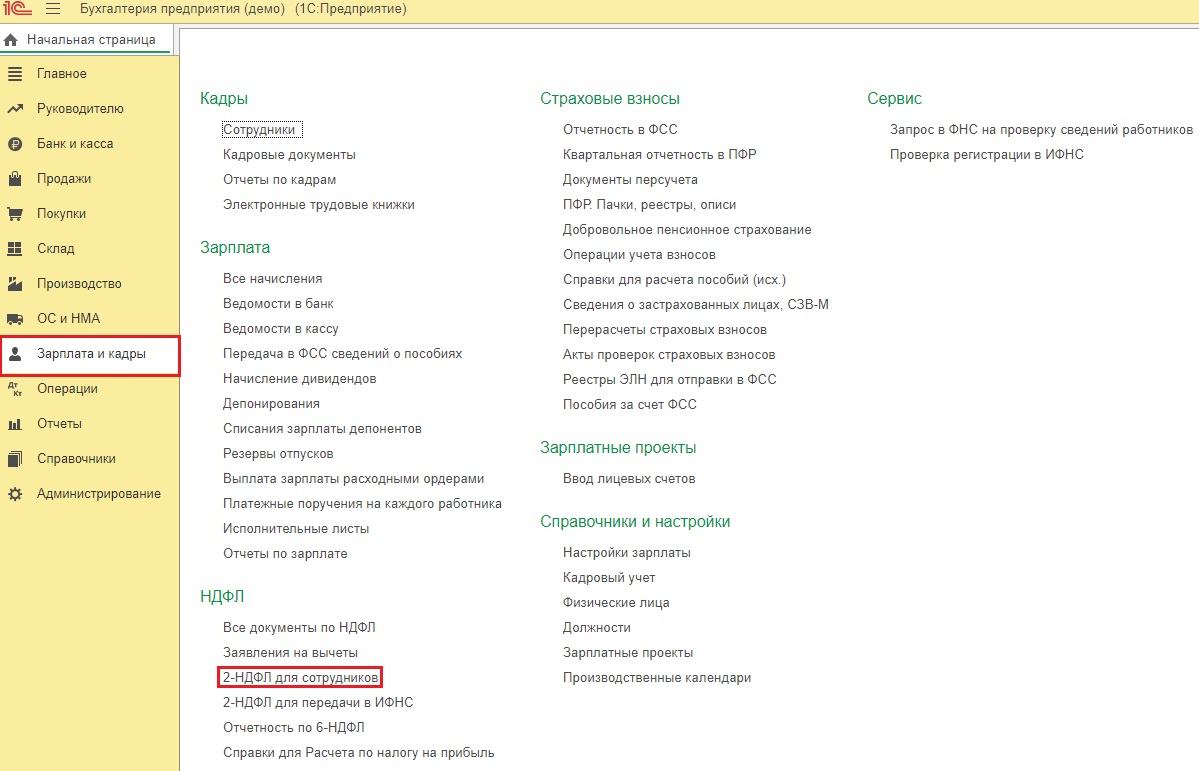

Теперь формируем справку «2-НДФЛ для сотрудника» и проверим, что эта сумма туда вошла. Заходим в раздел Меню «Зарплата и кадры», далее гиперссылка «2-НДФЛ для сотрудников».

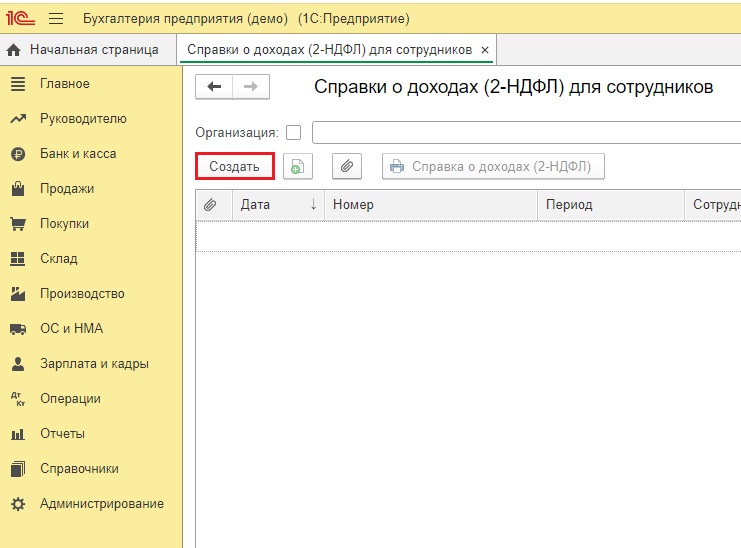

В отрытом окне создаем новый документ.

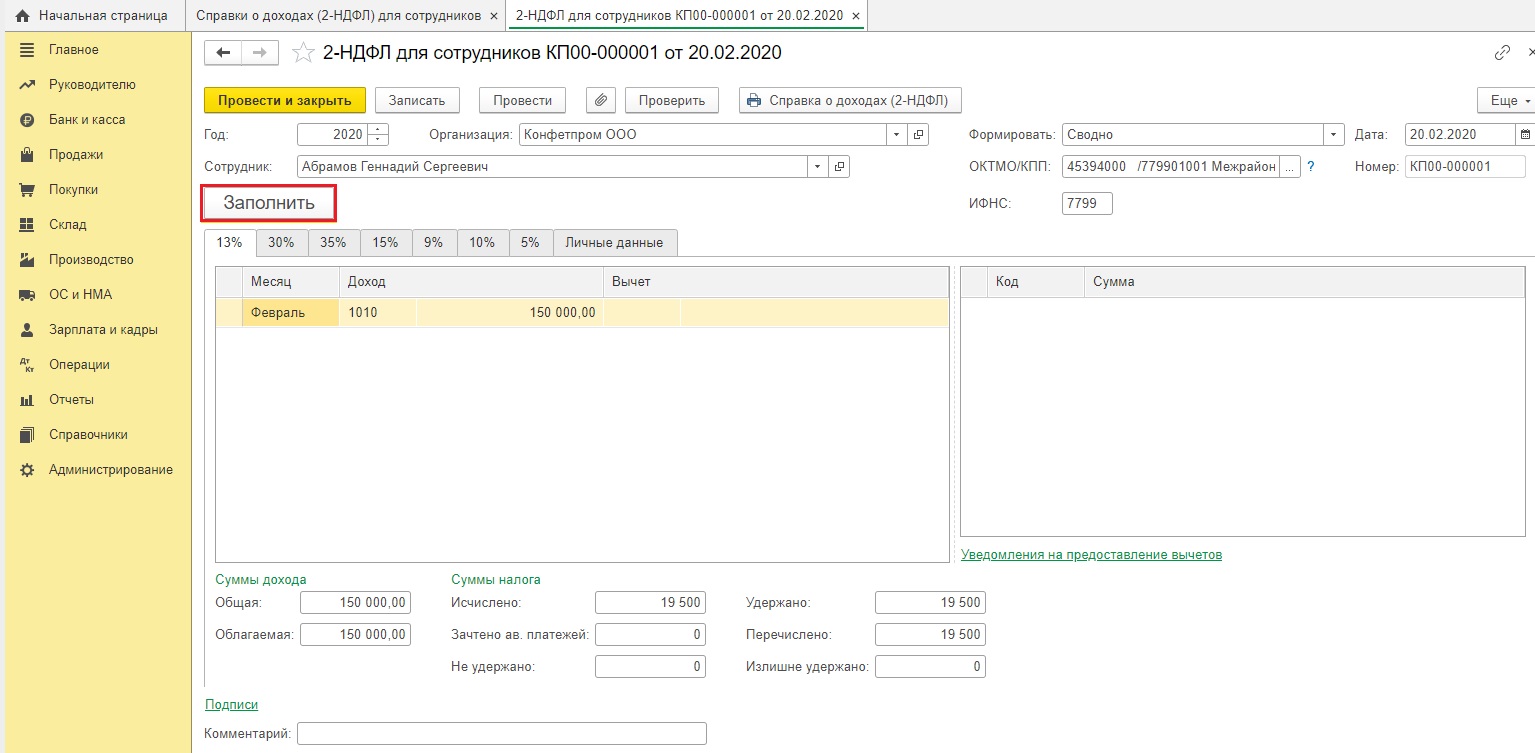

В этом документе выбираем организацию и нужное физическое лицо. А табличная часть заполняется автоматически нажатием кнопки «Заполнить».

Проверяем суммы, обращаем внимание, что благодаря операциям начисления дивидендов и перечислению НДФЛ в бюджет у нас корректно заполнились колонки «Исчислено», «Удержано» и «Перечислено» налога.

Далее нажимаем кнопку «Провести и закрыть».

Отражение дивидендов в отчете 6-НДФЛ

Зайдем в раздел Меню «Зарплата и кадры», далее гиперссылка «Отчетность по 6 — НДФЛ».

В открывшемся окне выбираем организацию и период формирования отчета. Затем нажимаем кнопку «Создать».

По кнопке «Заполнить» отчет заполняется автоматически.

Проверяем раздел 1. По строке 025 отображены начисленные дивиденды, по строкам 040 и 070 исчисленный и удержанный НДФЛ.

Перейдем к проверке раздела 2.

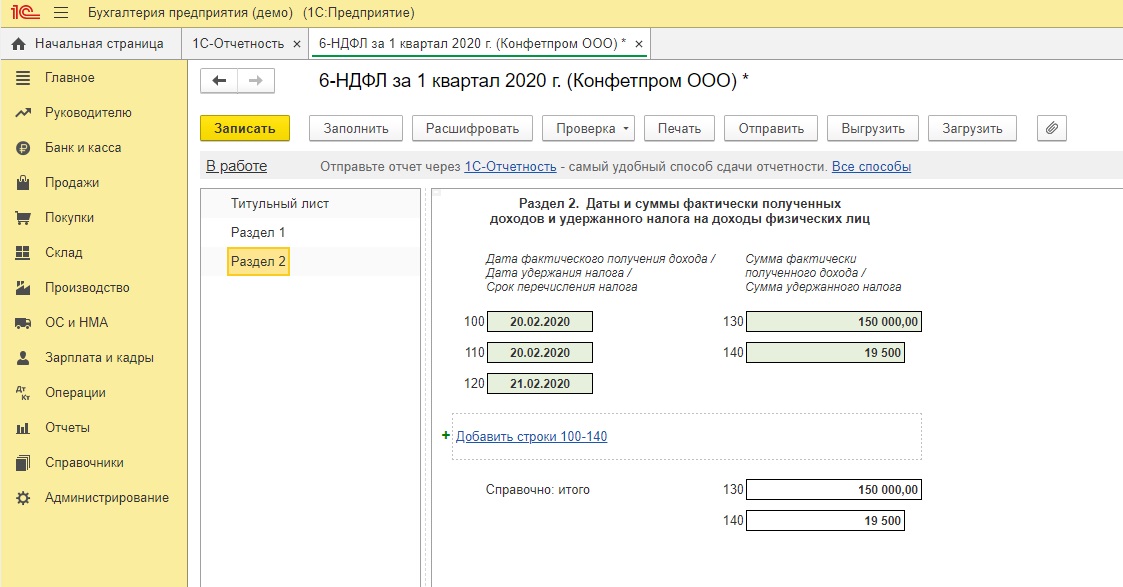

Строка 100 — это дата фактического получения дохода в виде дивидендов, т. е. день выплаты дохода (в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц).

Строка 110 — это дата удержания налога НДФЛ, т. е. день фактической выплаты дивидендов.

Строка 120 — это срок перечисления налога согласно законодательства.

Обращаем внимание, что если выплачиваются дивиденды от АО, то уплатить НДФЛ необходимо не позднее одного месяца с даты выплаты дохода (п. 4 ст. 214, п. 9 ст. 226.1 НК РФ). Если выплачиваются дивиденды от ООО, то уплатить НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Также хочется заострить ваше внимание на следующем моменте: в разделе 2 отчета 6-НДФЛ отображаются удержанные суммы налога, по которым срок перечисления налога приходится на отчетный квартал. Наш пример демонстрирует попадание операций с дивидендами ООО и в раздел 1, и в раздел 2.

А если, допустим, дивиденды от АО выплачены 25.03.2020 г. Повторимся, срок перечисления налога (строка 120) для АО — не позднее одного месяца с даты выплаты дохода, т.е. 25.04.2020 г. В таком случае такие дивиденды будут отражены в разделе 1 расчета за 1-й квартал 2020 года и в разделе 2 расчета за полугодие 2020 года. В раздел 2 расчета за 1-й квартал 2020 года дивиденды не попадут, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4−11/14507).

Автор статьи: Ирина Плотникова

Автор статьи: Оксана Кузнецова