Доплата 2% НДС – примеры отражения в 1С: Бухгалтерии предприятия 8

- Опубликовано 03.03.2019 12:23

- Автор: Administrator

- Просмотров: 16515

В своем Письме от 23 октября 2018 г. N СД-4-3/20667@ "О порядке применения налоговой ставки по НДС в переходный период" ФНС разъясняет нам, как документально отражать доплату в 2%, образовавшуюся из-за изменения ставки налога. В этой статье мы рассмотрим три практических примера: доплата НДС авансом в 2018 и 2019 годах, а также доплата разницы в сумме уже после отгрузки. Какие документы нужно сформировать в 1С: Бухгалтерии в каждой ситуации?

1. Поставщик получил аванс в 2018 г. Покупатель осуществил доплату в 2018 г. Товар отгрузили в 2019 г.

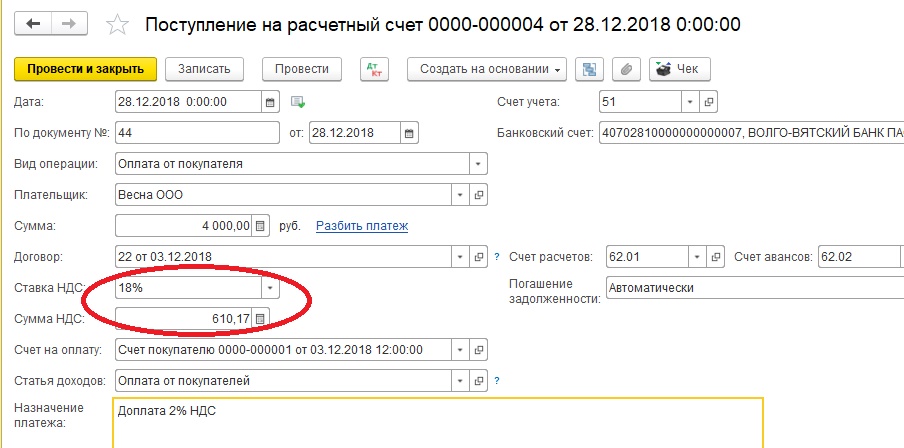

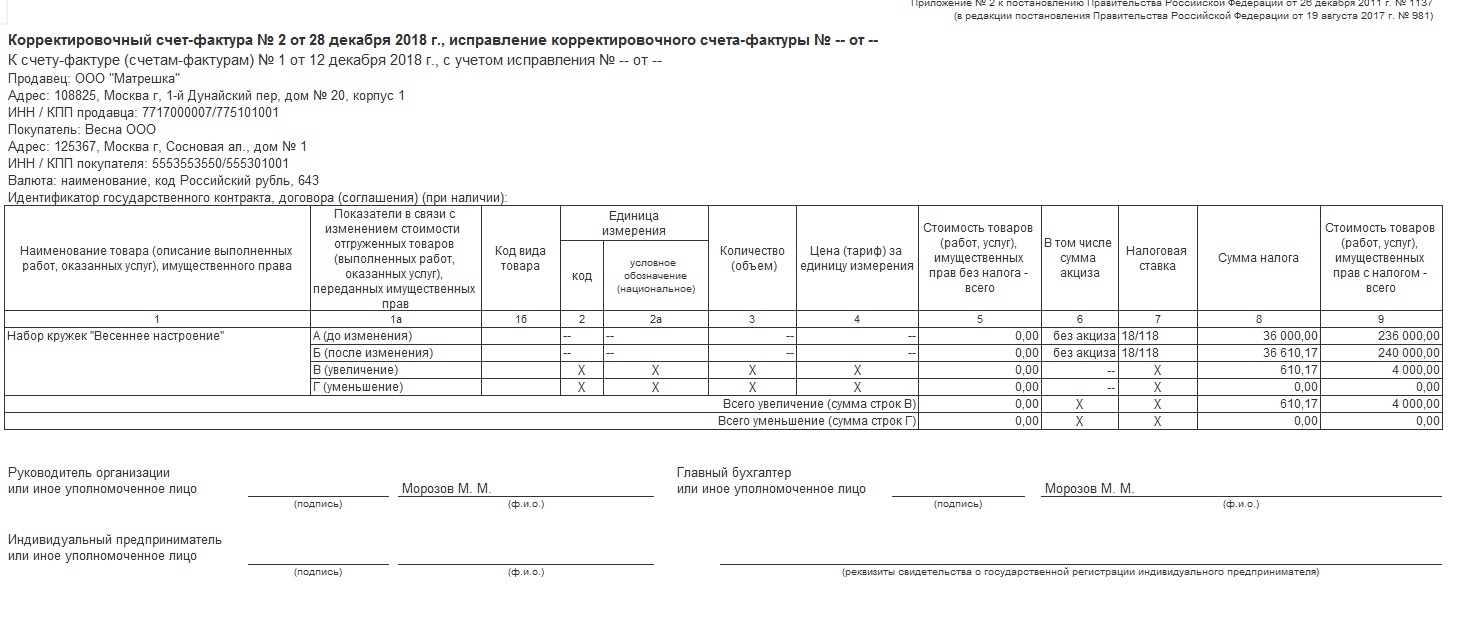

Предположим, поставщик получил на свой счет аванс в 2018 году в размере 236 000,00 рублей. По согласованию, стороны приняли решение увеличить стоимость товара до 240 000,00 рублей. Недостающую сумму 4 000,00 рублей покупатель доплатил в декабре 2018 года.

ФНС в своих рекомендациях предлагает выписать корректировочный счет-фактуру на аванс. В программе 1С Бухгалтерия 3.0 данную операцию отразим следующим образом:

Банковскую выписку загружаем в обычном режиме и отражаем на счетах бухгалтерского и налогового учета со ставкой НДС 18% без изменений.

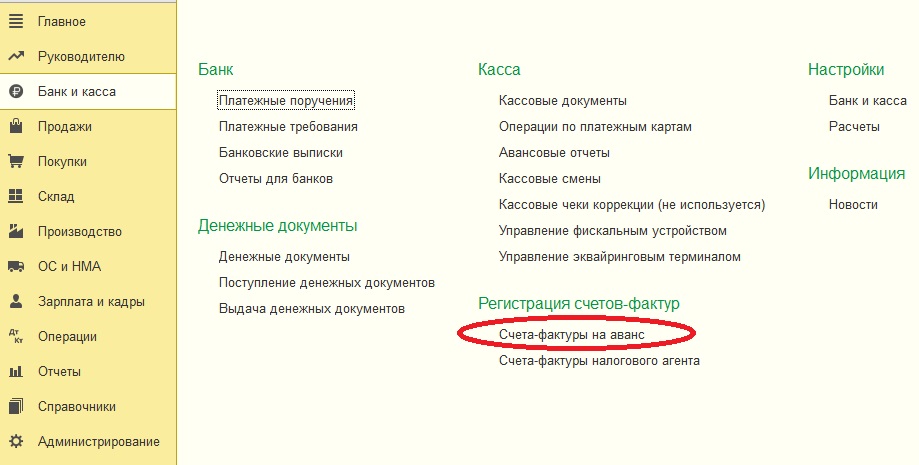

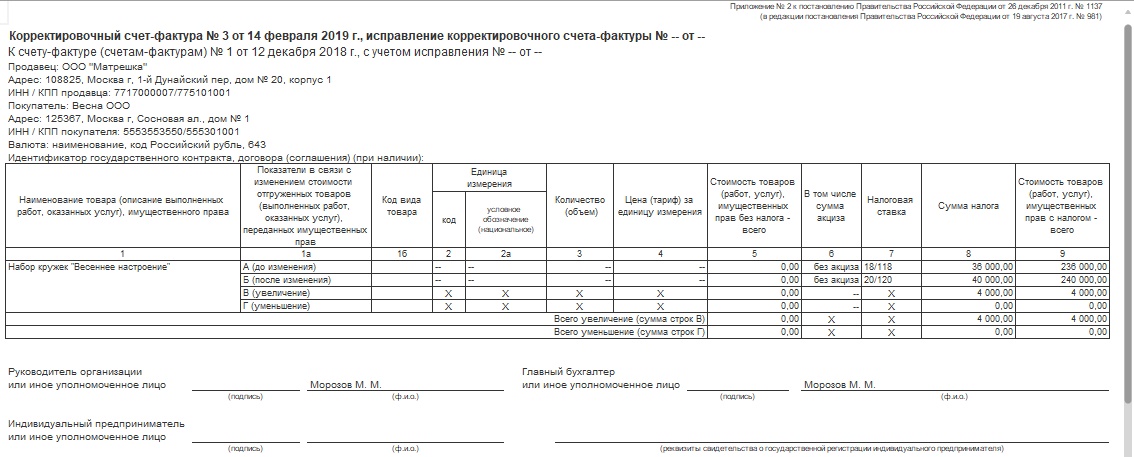

Создаем счет-фактуру, по рекомендациям ФНС счет-фактура у нас будет не обычный на аванс, а корректировочный.

Выписать счет-фактуру можно двумя способами: создать на основании документа «Поступление на расчетный счет» или использовать обработку «Регистрация счетов-фактур на аванс». Рекомендую использовать именно второй способ. Пройдем в раздел «Банк и касса» - «Регистрация счетов-фактур» - «Счета-фактуры на аванс».

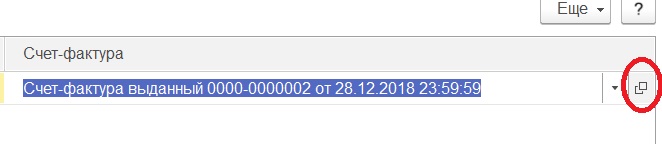

Выберем дату поступления доплаты на расчетный счет, в нашем случае это 28.12.2018 и нажимаем кнопки «Заполнить» и «Выполнить».

При этом будет создан счет-фактура, который нам необходимо откорректировать. Откроем документ, нажав на соответствующий значок справа.

Важно: для корректного отражения номенклатуры в счетах-фактурах на аванс нужно вносить счет на оплату покупателю и выбирать его в документе «Поступление на расчетный счет.

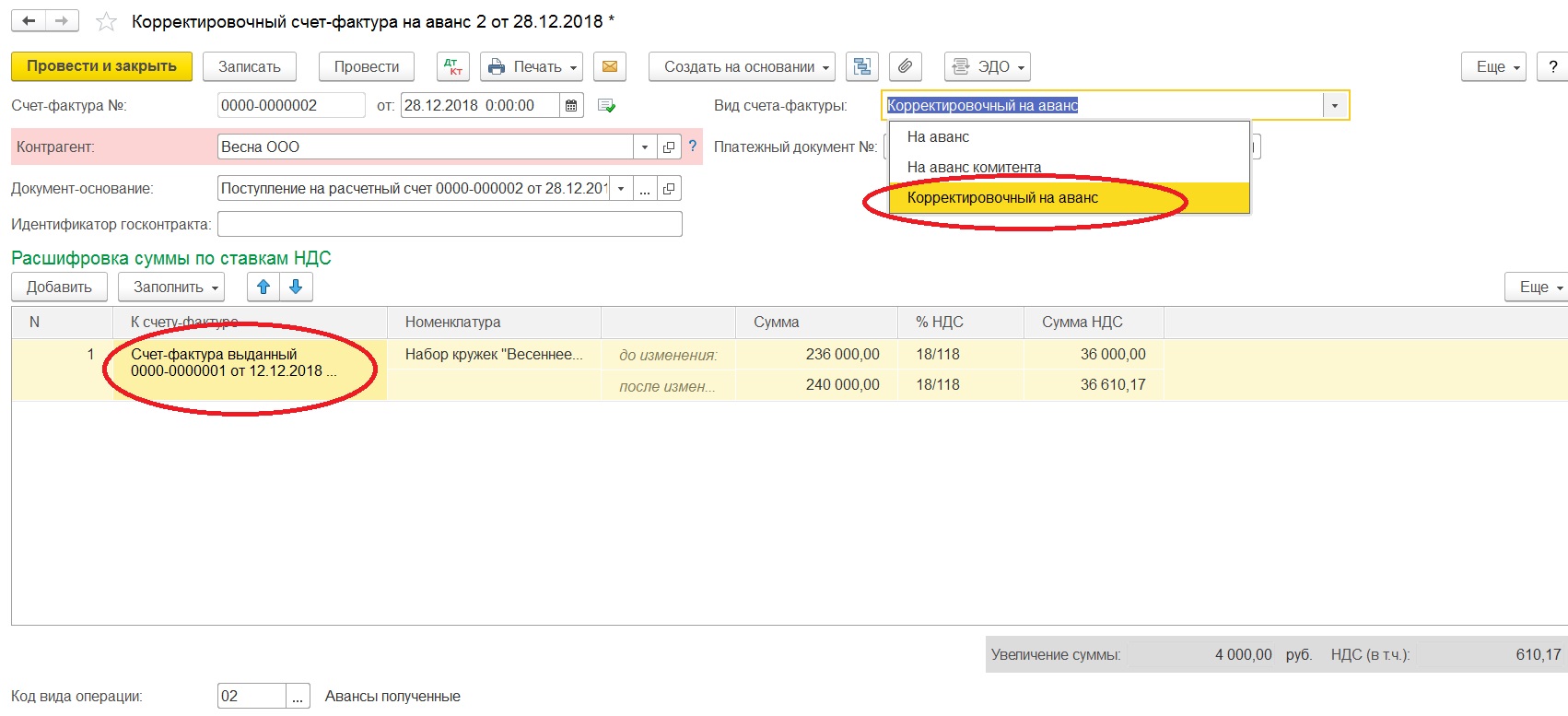

Исправим вид документа на «Корректировочный на аванс» и выберем счет-фактуру, который мы выписывали к предыдущему авансовому платежу. Остальные данные должны заполниться автоматически. Нам остается проверить заполнение. Ставка налога на добавленную стоимость при этом составит 18/118%.

В релизе программы 1С: Бухгалтерия предприятия, редакция 3.0 (3.0.67.67) для того, чтобы наименование номенклатуры в печатной форме заполнилось корректно, его необходимо скопировать во вторую строку графы «Номенклатура»:

Откроем печатную форму:

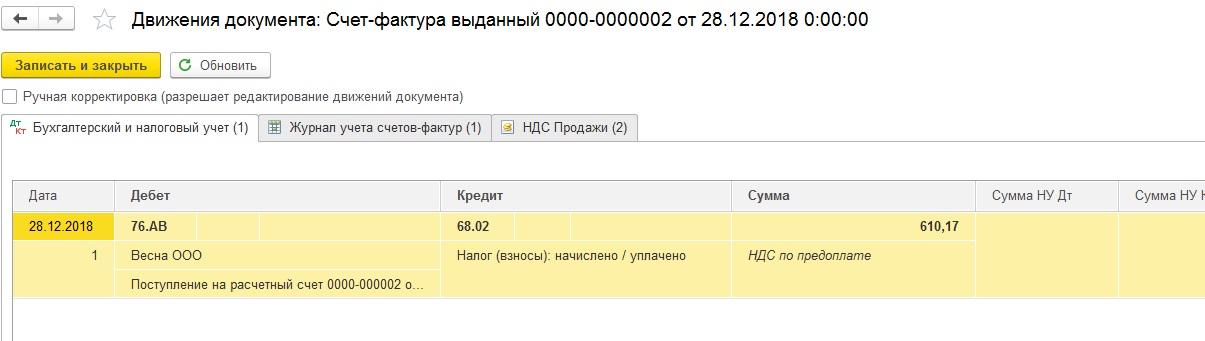

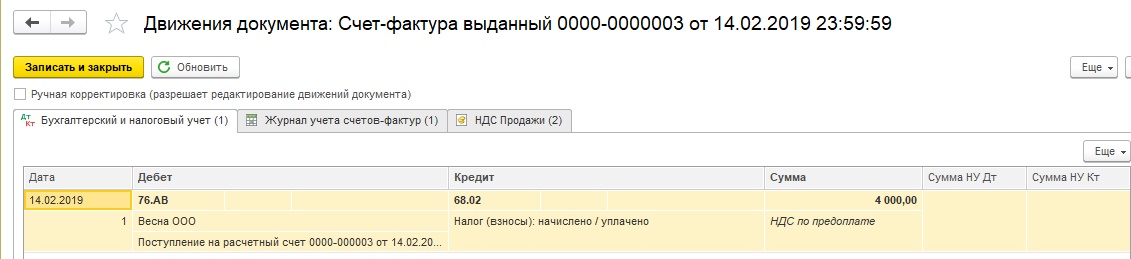

Проверяем движения по счетам учета.

Хочу отметить, что в данном случае, корректировочный счет-фактура – это рекомендация ФНС, но можно обойтись и без него, сумма НДС к уплате останется такой же.

Данные условия договора более выгодны покупателю. Почему?

При получении предоплаты продавец товара начислит НДС в сумме 30 610,17 рублей с авансов полученных и эту же сумму предъявит к вычету при отгрузке, однако НДС, исчисленный с суммы реализации, уже составит 40 000,00 рублей. В то же время покупатель, если примет НДС к вычету с авансов уплаченных, при поступлении товара восстановит сумму в размере 30 610,17 рублей, но в то же время получит право принять к вычету НДС в размере 40 000,00 руб. уже на основании отгрузочного счета-фактуры.

Остается сделать отгрузку, выписать счет-фактуру со ставкой 20% и выполнить регламентные операции по НДС в конце налогового периода.

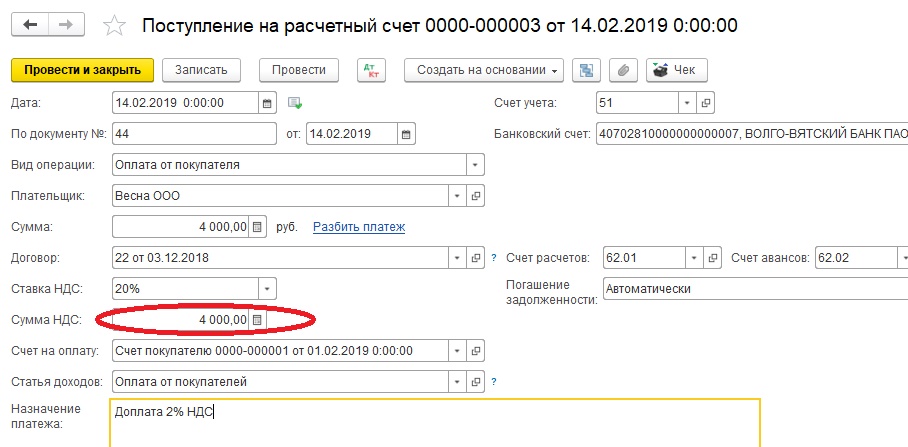

2. Получен аванс в 2018 г. Доплата на сумму увеличения стоимости товара получена в 2019 г. до момента отгрузки

Теперь рассмотрим ситуацию, когда доплата авансового платежа происходит в 2019 году (до отгрузки). При поступлении такого платежа его нельзя рассматривать как увеличение стоимости товара, а необходимо считать доплатой именно налога, в соответствии с п.1.1 Письма ФНС. В данном случае также следует выписать корректировочный счет-фактуру, однако порядок заполнения будет несколько иным.

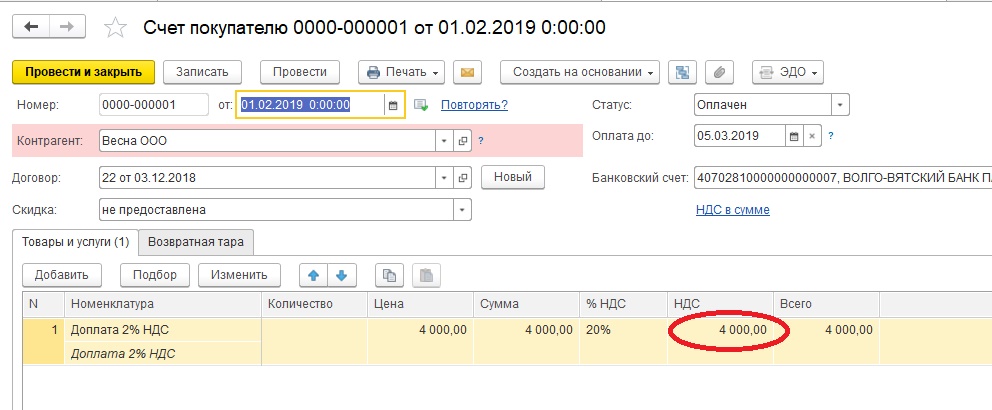

Для покупателя можно выписать новый счет на доплату 2% суммы налога, в графе НДС поставим сумму налога равную сумме оплаты, в нашем случае это 4 000,00 рублей.

В документе «Поступление на расчетный счет» также должна фигурировать сумма НДС 4 000,00 рублей. Выбираем составленный нами счет на оплату в соответствующем поле.

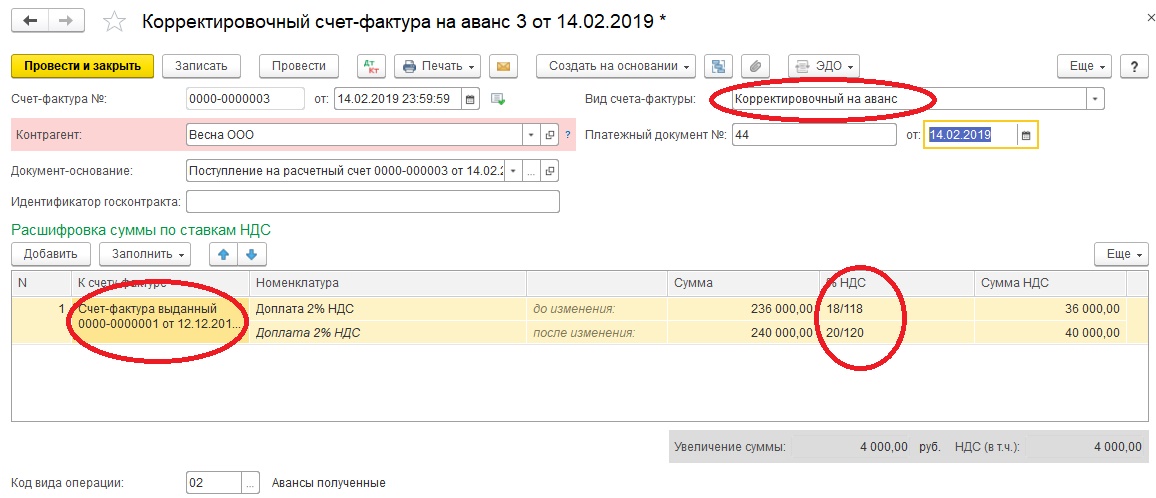

Так же, как и в предыдущем примере, пройдем в раздел «Банк и касса» - «Регистрация счетов-фактур» - «Счета-фактуры на аванс», зарегистрируем счет-фактуру на аванс полученный и откорректируем его. Исправим вид счет-фактуры на «Корректировочный на аванс» и выберем счет-фактуру, который мы выписывали к предыдущему авансовому платежу на сумму 236 000,00 рублей. Остальные данные должны заполниться автоматически. В данном случае ставка НДС до изменения 18/118%, а после изменения - 20/120%.

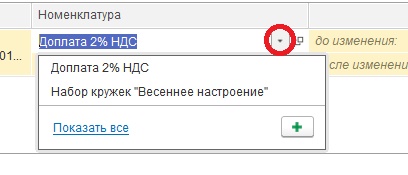

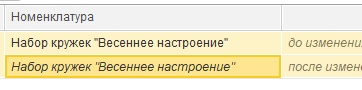

Для подготовки к печати необходимо в графе «Номенклатура» в первой строке выбрать из выпадающего списка нашу номенклатуру и скопировать ее во вторую строку, тогда печатная форма заполнится корректно.

Проверяем движения по счетам учета.

При данных условиях сделки продавец исчислит с суммы предварительной оплаты от покупателя НДС к уплате в бюджет в сумме 40 000,00 рублей. При отгрузке их же примет к вычету, а при реализации товара начислит к уплате те же 40 000,00 рублей. При этом, покупатель с сумм предварительной оплаты имеет право принять к вычету сумму НДС 40 000,00 рублей (36000,00 в 2018 году и 4000 в 2019 году) по авансовому и корректировочному счетам-фактурам, при этом восстановит (пп. 3 п. 3 статьи 170 НК РФ) ее в момент поступления товара, но в то же время, получит право на вычет, но уже на основании счет-фактуры на реализацию.

Остается провести реализацию, выписать отгрузочный счет-фактуру и выполнить регламентные операции по НДС в конце квартала.

3. Получен аванс в 2018 г. Отгрузка произведена в 2019 г. Доплата на сумму увеличения стоимости товара получена в 2019 г., после отгрузки

В 2018 году на сумму предварительной оплаты создаем обычный счет-фактуру на аванс со ставкой 18/118%.

В 2019 году производим отгрузку товара и выписываем счет-фактуру со ставкой 20%.

Теперь у нас сформирована сумма товара без НДС и сумма НДС к уплате. В данном случае доплата 2% не требует формирования корректировочных счетов-фактур.

Продавец исчисляет с аванса сумму НДС к уплате в размере 36 000,00 рублей, при реализации ставит к вычету эту же сумму и в то же время начисляет НДС к уплате в бюджет по счет-фактуре на отгрузку в размере 40 000,00 рублей.

Покупатель получит право на вычет НДС с аванса, уплаченного в 2018 году на сумму 36000,00 рублей, восстановит эту же сумму при получении товара и сможет принять к вычету уже сумму 40 000 рублей по отгрузочному счету-фактуре.

Из рассмотренных нами случаев обязательное составление корректировочного счет-фактуры требуется только в примере №2, но ФНС рекомендует нам также составить его и в примере №1.

Автор статьи: Екатерина Кузнецова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии