Корректировочные счета-фактуры в 1С: Бухгалтерии предприятия ред. 3.0 — учет у продавца

В процессе взаимодействия предприятий в сфере покупки — продажи товаров, работ или услуг нередко возникает необходимость во внесении уточнений в отгрузочные документы, например, если необходимо скорректировать количественные (или ценовые) показатели отгруженного товара (работы, услуги) в большую или меньшую сторону, или исправить ошибку в данных исходного документа. В первом случае должен быть выставлен корректировочный счет-фактура (КСФ), во втором — исправленный (ИСФ). В преддверии годовой отчетности самое время разобраться и проверить, верный ли вид счет-фактуры вы выставили в том или ином случае. Начнем с корректировочных счет-фактур у продавца.

В каких случаях обычно выставляется корректировочный счет-фактура?

Продавец уменьшил (увеличил) цену или количество товаров, работ, услуг или имущественных прав и согласовал такое изменение с покупателем. В этом случае выставляется КСФ (п. 3 ст. 168, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Здесь стоит отметить, что любое изменение стоимости товаров должно быть оформлено документально (п. 10 ст. 172 НК РФ).

Если это условие не выполнено, составляется ИСФ (Письмо Минфина России от 09.02.2018 N 03−03−06/1/7833, от 15.01.2020 N 03−07−09/1289, ФНС России от 25.02.2021 N ЕА-3−26/1355@).

Какими же документами оформляется согласие, либо уведомление покупателя на изменение стоимости отгруженных товаров (работ, услуг)?

Согласно п. 3 ст. 168 НК РФ, п. 10 ст. 172 НК РФ, это может быть договор или дополнительное соглашение к нему, уведомление либо другой первичный документ.

По правилам, КСФ должен быть выставлен не позднее пяти календарных дней со дня составления таких документов или не позднее пяти календарных дней со дня их получения по почте, если подписанный документ на изменение стоимости товаров покупатель отправил по почте. Дата на штемпеле конверта, проставляемая в почтовом отделении, является подтверждением получения документов (письмо Минфина России от 29.12.2012 № 03−07−09/168).

Также мы знаем, что согласно п. 5 Правил заполнения корректировочного счета-фактуры, КСФ должен быть составлен в двух экземплярах, по экземпляру каждой из сторон.

Допускается выставлять один КСФ на несколько выставленных ранее, если поменялась стоимость товаров (работ, услуг), реализованных по нескольким разным счетам-фактурам (п. 5.2 ст. 169 НК РФ).

На практике у бухгалтера нередко возникает сомнение в вопросе: нужно корректировать или исправлять счет-фактуру?

Рассмотрим несколько ситуаций, в которых нужно выставить КСФ.

Итак, выставляется КСФ, если:

- покупателю предоставлены бонусы, скидки или премии, влияющие на договорную стоимость товаров (п. 2.1 ст. 154 НК РФ, письма Минфина России от 03.09.2012 № 03−07−15/120, от 19.08.2012 № 03−07−11/301); если предоставлены бонусы, скидки или премии, не влияющие на договорную стоимость товаров, то КСФ не выставляется;

- в исходном документе были указаны прогнозные, нерегулируемые или предварительные цены (письма Минфина России от 31.01.2013 № 03−07−09/1894, от 31.07.2012 № 03−07−09/95);

- применяются многократные корректировки стоимости товаров (работ, услуг) (письма Минфина России от 01.12.2011 № 03−07−09/45; от 05.09.2012 № 03−07−09/127, ФНС России от 10.12.2012 № ЕД-4−3/20872@);

- выявлена недопоставка товаров, перечисленных в счете-фактуре (письма Минфина России от 12.05.2012 № 03−07−09/48, от 27.03.2012 № 03−07−09/29, от 23.03.2012 № 03−07−09/24, ФНС России от 01.02.2013 № ЕД-4−3/1406@, от 11.04.2012 № ЕД-4−3/6103@, от 12.03.2012 № ЕД-4−3/4100);

- покупатель-неплательщик НДС вернул часть партии или весь товар, поставленный или не поставленный им на учет (письма Минфина России от 19.03.2013 № 03−07−15/8473, от 14.05.2013 № ЕД-4−3/8562@);

- покупатель утилизировал некачественную продукцию, принятую (или не принятую) им на учет вместо возврата поставщику (письмо Минфина России от 13.07.2012 № 03−07−09/66);

- покупатель — плательщик НДС вернул часть партии или весь товар, поставленный или не поставленный им на учет (письма Минфина России от 01.04.2015 г. N 03−07−09/18053, от 01.04.2015 г. N 03−07−09/17917, от 01.04.2015 г. N 03−07−09/18070, от 30.03.2015 г. N 03−07−09/17466)

Если на основании решения суда цены, указанные в договоре поставки, признаются завышенными, то может быть выставлен как КСФ, так и ИСФ. КСФ выставляется, если сторонами подписано соглашение об изменении цены договора, а если соглашение не оформлено документально — выставляется ИСФ (Письмо Минфина России от 05.02.2019 № 03−07−11/6345).

Не выставляется КСФ, если поставщик уже отгрузил товары, у которых поменялась цена или количество, но документы еще не оформил. В таком случае выписывается стандартный счет-фактура с учетом всех изменений (Письмо Минфина России от 18.06.2014 № 03−07-РЗ/29089).

Рассмотрим на конкретном примере отражение в 1С: Бухгалтерии предприятия ред. 3.0 корректировочного счет-фактуры у поставщика с точки зрения восстановления или вычета НДС.

Как известно, с 01.01.2019 г. при возврате товара от покупателя (как полного, так и частичного) оформляется КСФ, при этом неважно, поставил покупатель товар себе на учет или нет (Письмо ФНС России от 23.10.2018 № СД-4−3/20667@).

Если продавец уменьшил стоимость товаров, то он регистрирует выставленный КСФ в книге покупок и заявляет к вычету разницу в сумме НДС в первоначальных документах и в КСФ. Право на вычет у него сохраняется в течении трех лет (абз. 1 п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ).

Если продавец увеличил стоимость товаров, то он регистрирует КСФ в обычном порядке в книге продаж (п. 3 ст. 168 НК РФ, абз. 1 п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ).

Если по каким-то товарам произошло увеличение стоимости, а по каким-то уменьшение, то КСФ регистрируется одновременно в книге покупок (при уменьшении стоимости товаров) и в книге продаж (при увеличении стоимости товаров) (п. 10 ст. 154, пп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

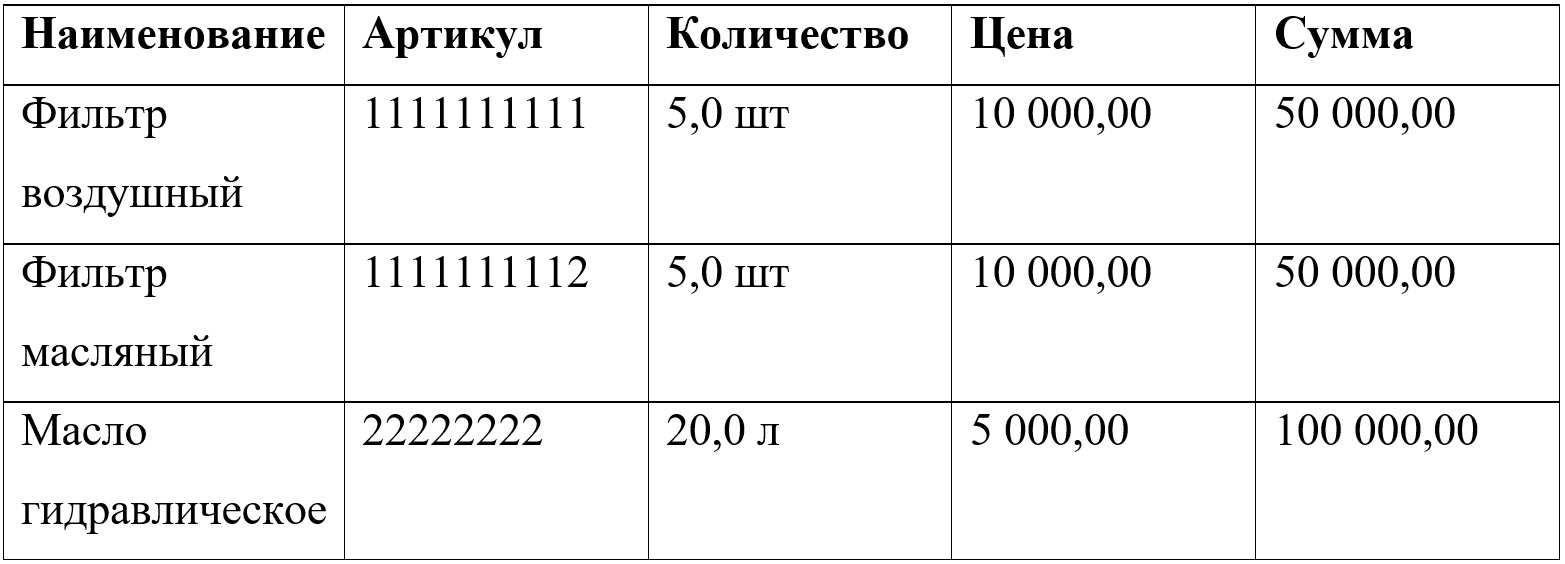

По условиям нашего примера между продавцом ООО «Василек» и покупателем ООО «Росток» заключен договор №1 от 01.02.2021 г. на поставку товара, запасных частей к сельскохозяйственной технике на сумму 200 000 рублей. Перечень запасных частей перечислен в спецификации №1 к договору №1 от 01.02.2021 г. В рассматриваемом примере поставщик и покупатель применяют ОСНО.

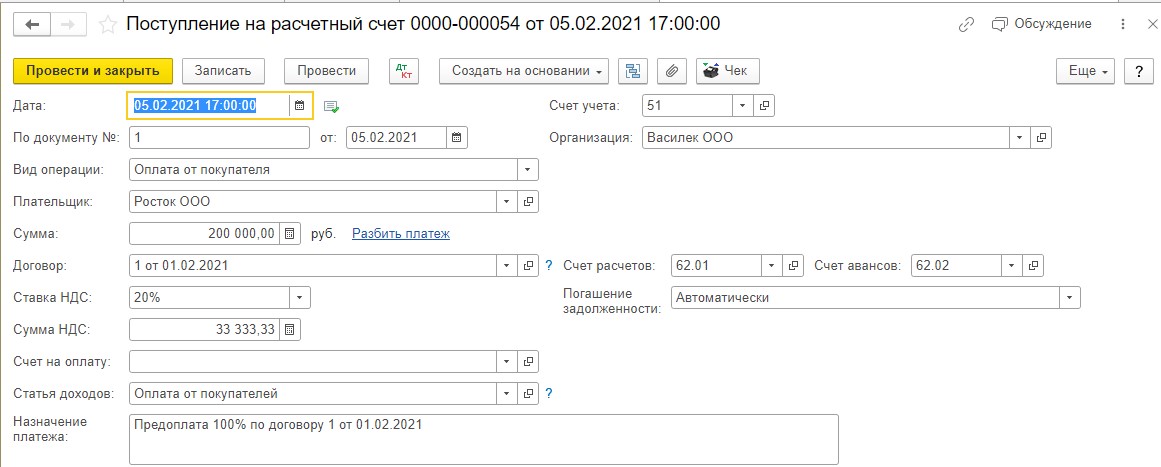

05.02.2021 г. покупателем ООО «Росток» была перечислена предоплата по договору в полном объеме:

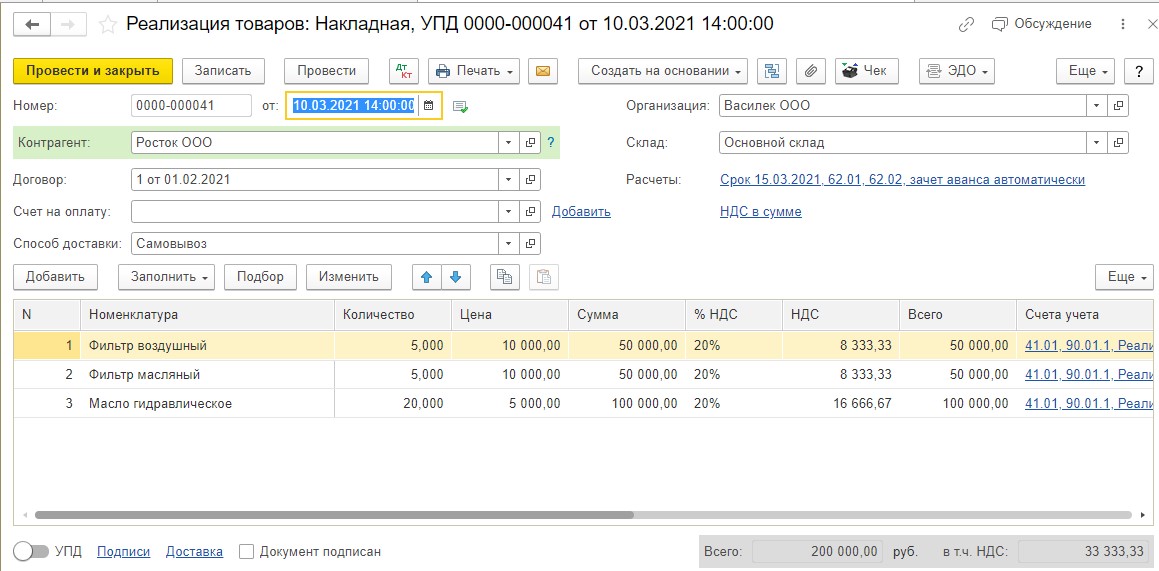

10.03.2021 г. в адрес ООО «Росток» была проведена отгрузка товара в полном объеме.

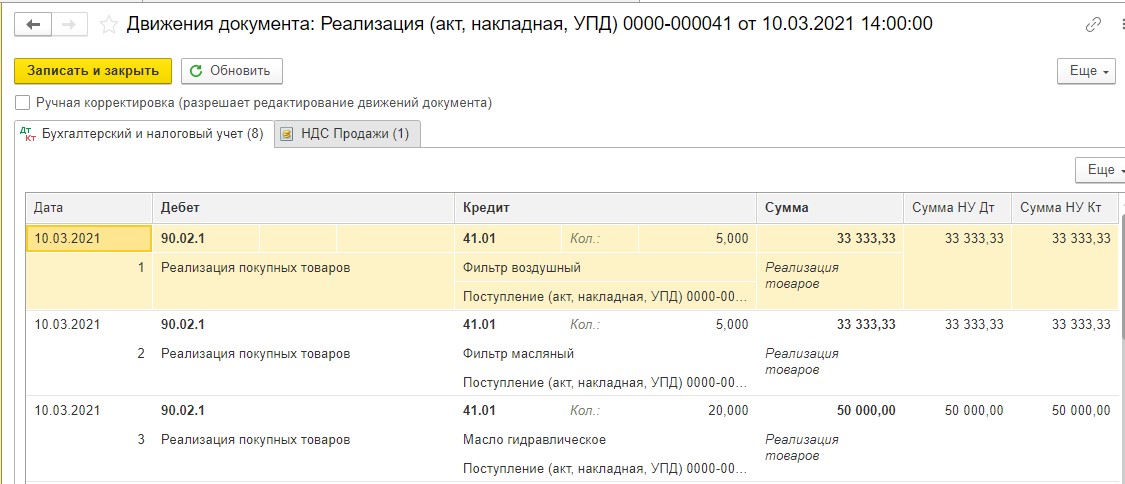

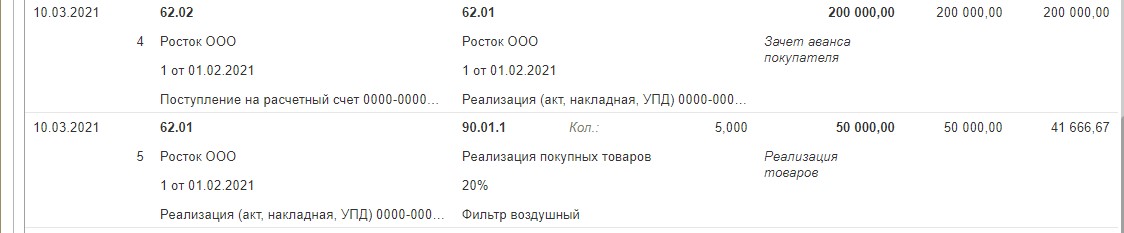

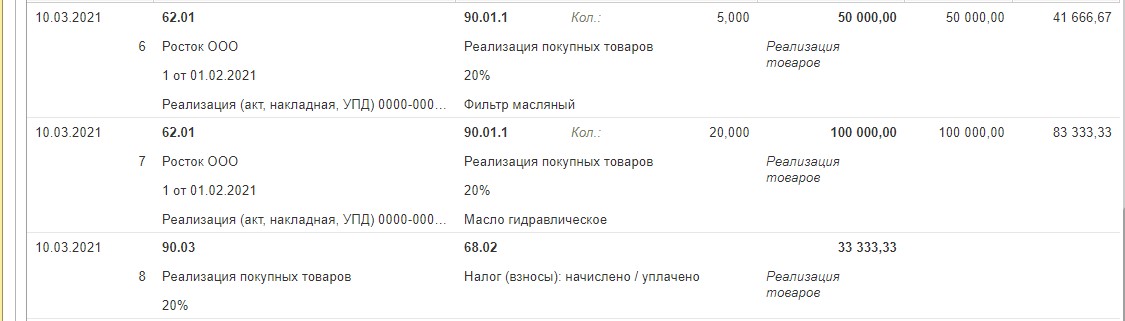

В регистре «Бухгалтерский и налоговый учет» мы видим следующие бухгалтерские проводки:

ДТ 90.02.1 и КТ 41.01 — списана себестоимость проданных товаров;

ДТ 62.02 и КТ 62.01 — зачтен аванс покупателя;

ДТ 62.01 и КТ 90.01.1 — отражена выручка от проданных товаров;

ДТ 90.03 и КТ 68.02 — начислен НДС по проданным товарам.

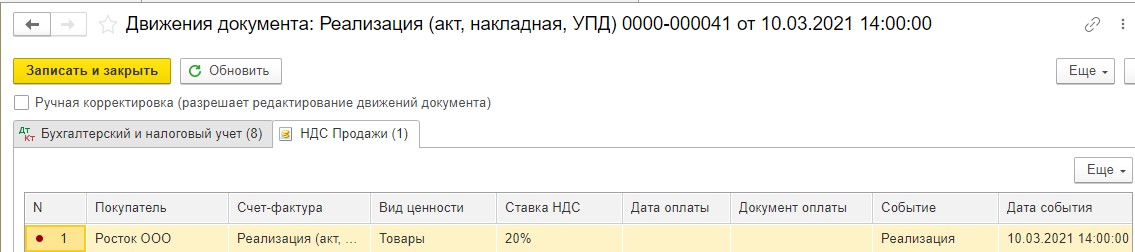

Посмотрим также и налоговые регистры документов.

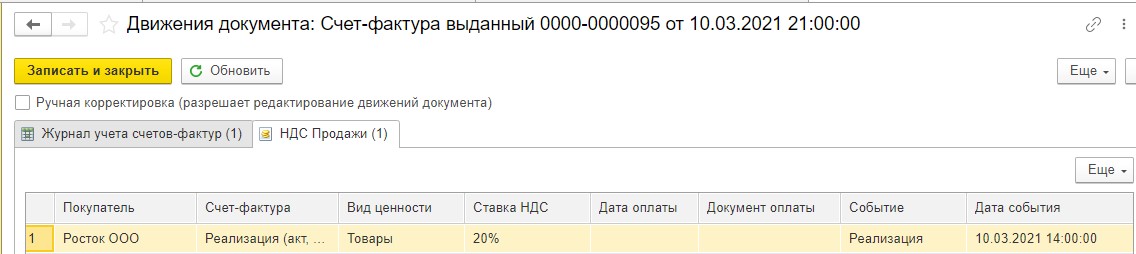

Кликнем на регистр «НДС Продажи». Запись из этого регистра попадает напрямую в книгу продаж и не нужно каких-либо дополнительных условий для этого:

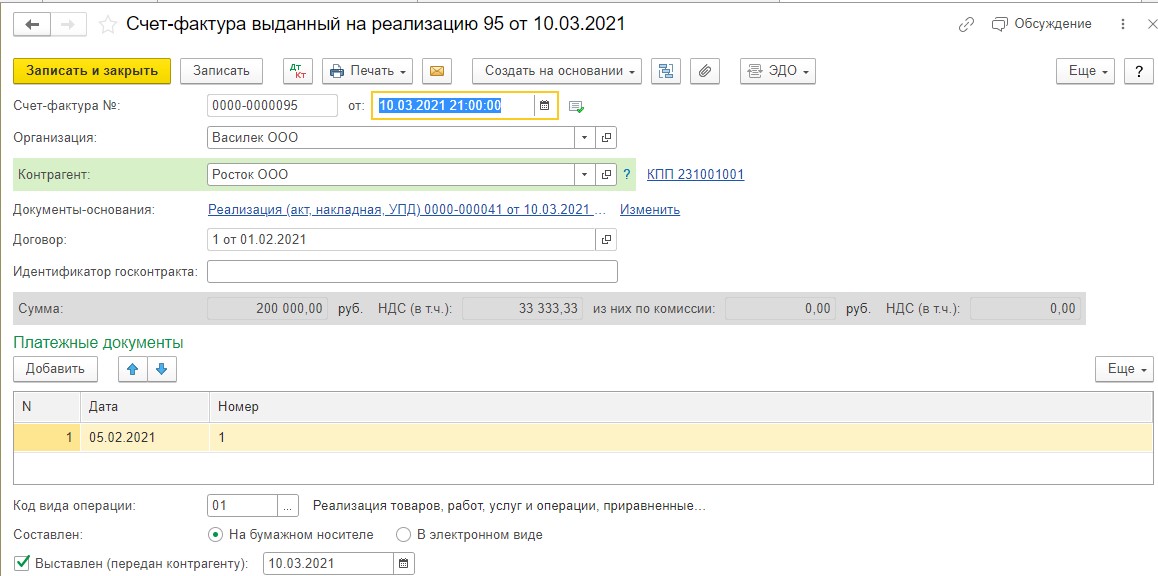

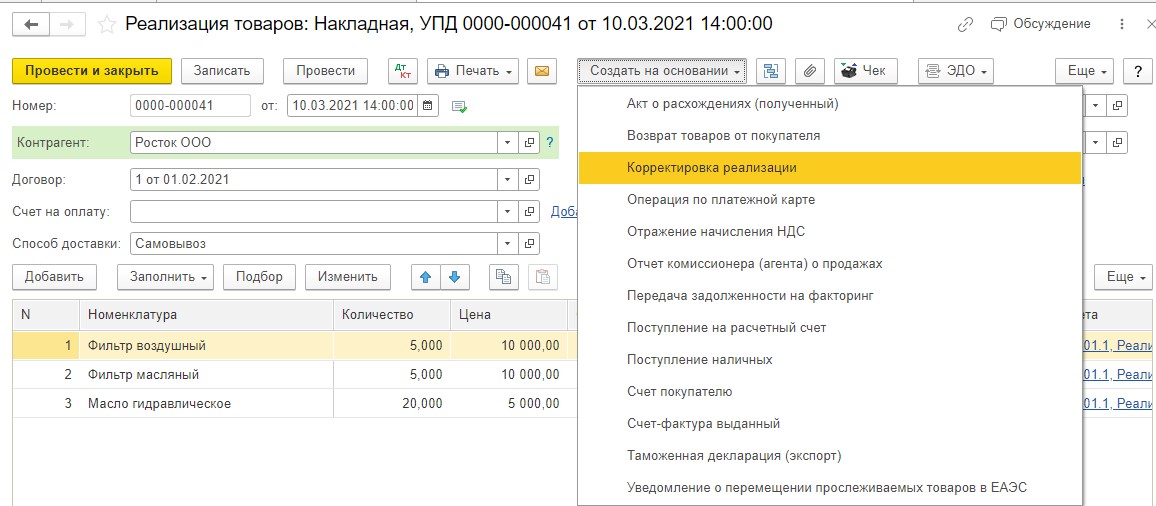

На основании проведенной реализации товаров проводим счет-фактуру выданный:

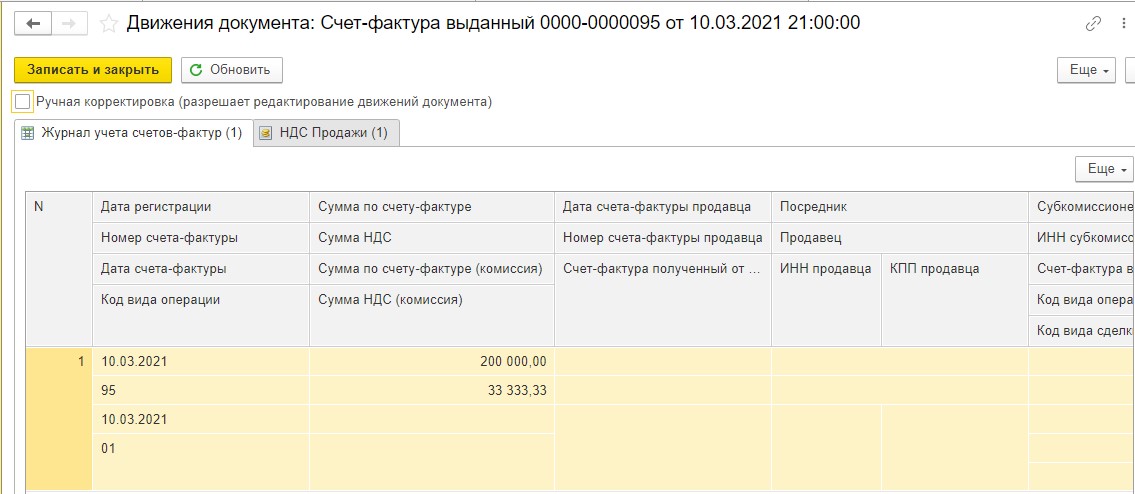

Нажмем на регистр «Журнал учета счетов-фактур». В этом регистре просто сохраняется вся информация счете-фактуре:

В счете-фактуре видим такой же регистр «НДС Продажи», как и в реализации, запись из которого также попадает напрямую в книгу продаж без дополнительных условий:

При закрытии месяца, проводим регламентную операцию «Формирование записей книги продаж» за март 2021 г., после этого сформируем отчет «Книга продаж»:

В книге продаж мы видим две записи:

- первая запись сформировалась по счету-фактуре № 97 от 05.02.2021 г. на сумму НДС, который рассчитан с предварительной оплаты от покупателя в размере 33 333,33 руб. с кодом 02;

- вторая запись сформировалась по счету-фактуре № 95 от 10.03.2021 г. на сумму НДС, который рассчитан со стоимости реализованных товаров в размере 33 333,33 руб. с кодом 01.

Здесь стоит уточнить (и мы не будем подробно останавливаться на этом моменте), что НДС, рассчитанный с предварительной оплаты, который мы видим в книге продаж к уплате, в книге покупок за 1 квартал 2021 г. заявляется к вычету на основании проведения реализации.

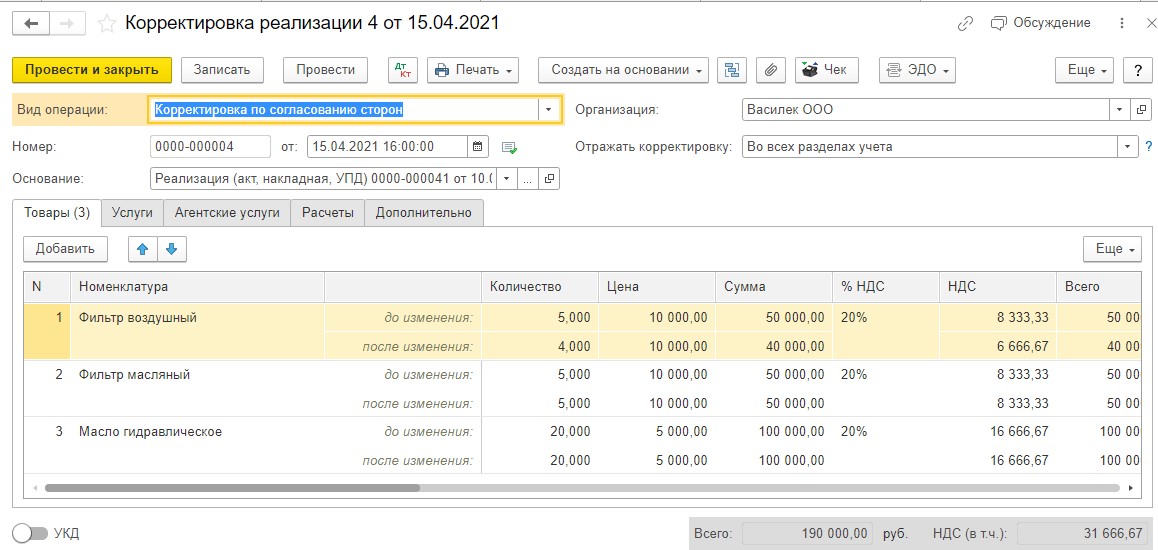

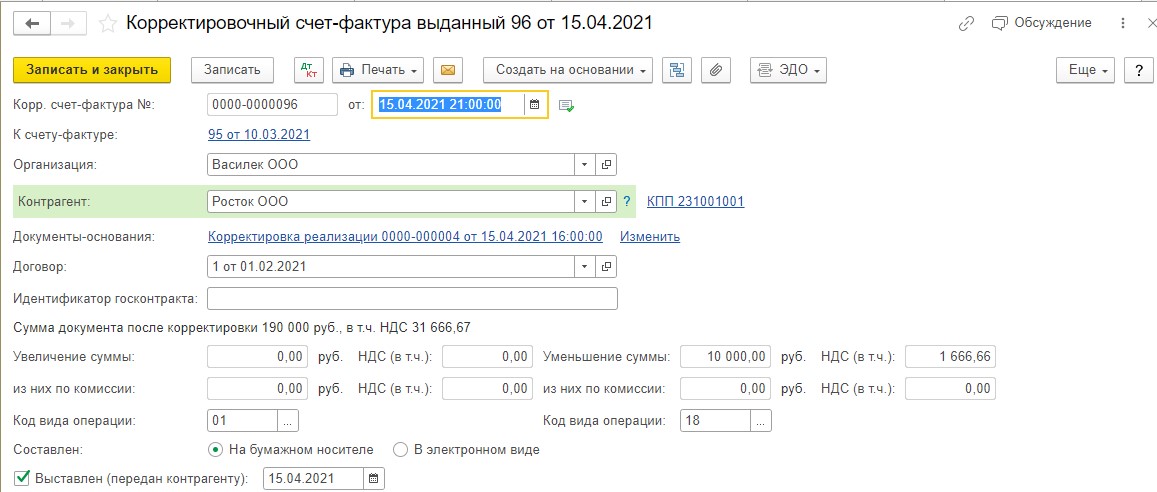

Товар был принят на учет ООО «Росток» в полном объеме, но при отпуске товара со склада для дальнейшей реализации был обнаружен дефект одной запасной части — фильтра воздушного по цене 10 000,00 рублей. После оформления всех необходимых документов на возврат и возврата дефектного товара, 15.04.2021 г. поставщик ООО «Василек» выставляет в адрес покупателя ООО «Росток» КСФ.

Усложним пример тем, что реализация товара была в первом квартале, а возврат товара — во втором.

На основании документа «Реализация товаров» вводим операцию «Корректировка реализации» с видом операции «Корректировка по согласованию сторон»:

В созданном документе нам нужно внести исправление в номенклатуру «Фильтр воздушный», графу «Количество» (после изменения) 4,00 штуки. Стоимость товара уменьшилась на 10 000,00 рублей.

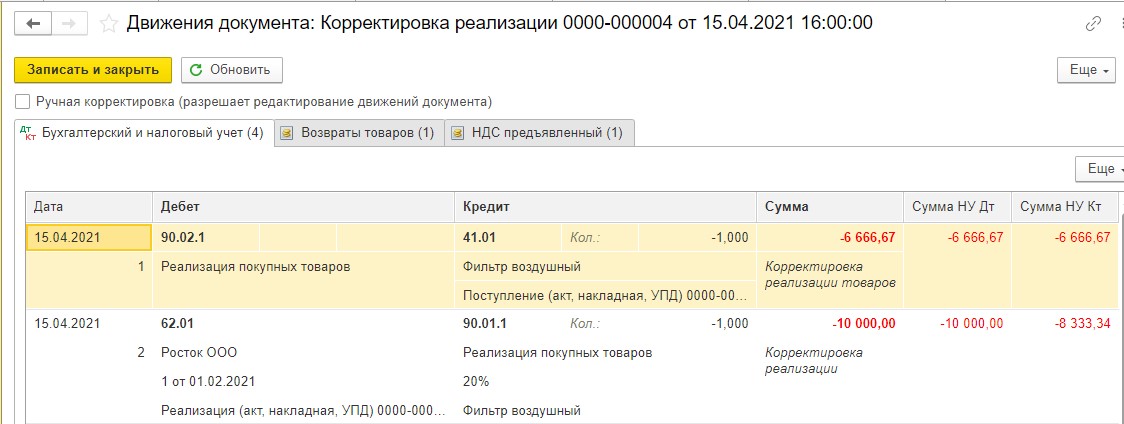

Посмотрим проводки в регистре «Бухгалтерский и налоговый учет»:

ДТ 90.02.1 и КТ 41.01 — сторнируется списание себестоимости возвращаемого товара;

ДТ 62.01 и КТ 90.01.1 — сторнируется выручка, приходящаяся на возвращаемый товар;

ДТ 62.01 и КТ 62.02 — выделяется аванс покупателя, приходящийся на возвращаемый товар;

ДТ 90.03 и КТ 19.09 — сторнируется НДС в стоимости возвращаемого товара:

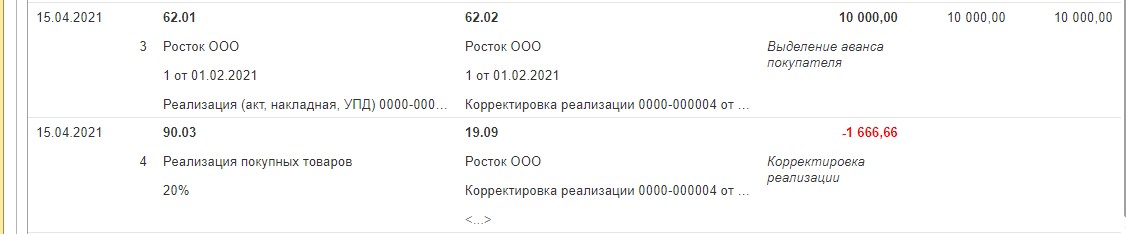

В регистре «Возвраты товаров» мы видим информацию о товаре, который возвращает покупатель:

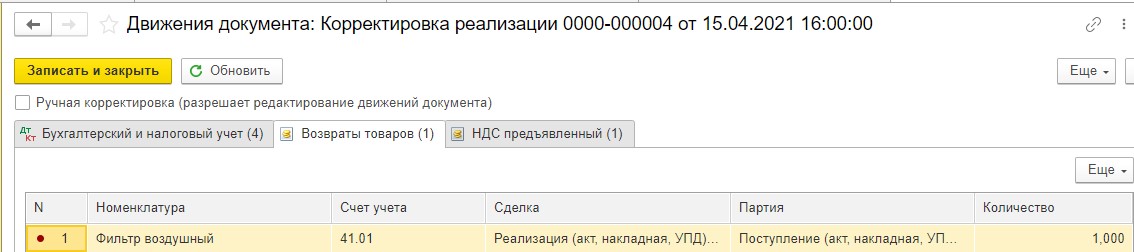

Кликаем на регистр «НДС предъявленный». В этом регистре мы видим запись «Приход», которая означает, что для того, чтобы она попала в книгу покупок, нужно выполнить еще какие-то условия. А какие это условия, мы увидим дальше.

Далее, на основании корректировки реализации выводим корректировочный счет-фактуру выданный:

Что означает запись в регистре «Журнал учета счетов-фактур», мы уже знаем, это сохранилась информация о выставленном корректировочном счете-фактуре:

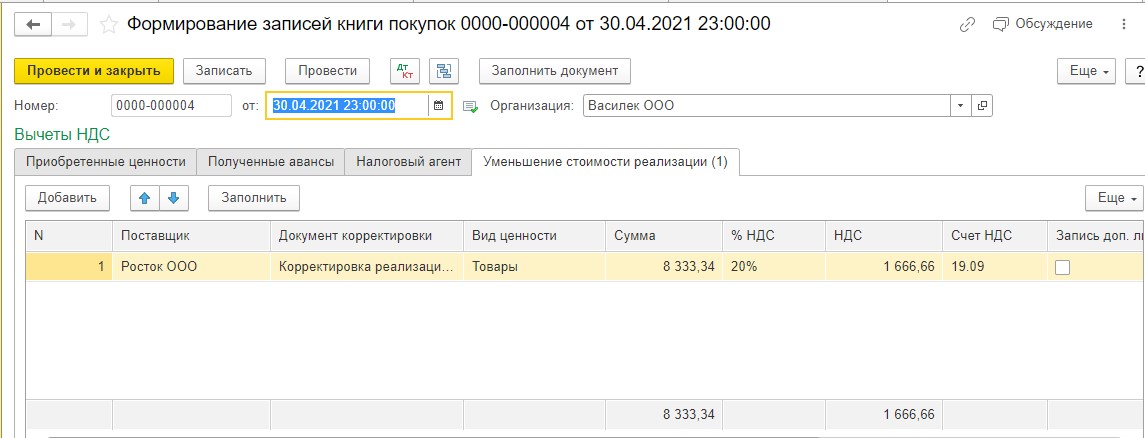

Что нам нужно сделать для того, чтобы НДС со счета 19.09 был принят к вычету?

А нам необходимо выполнить регламентную операцию «Формирование записей книги покупок» за апрель 2021 г. При нажатии кнопки «Заполнить», программа заполняет вкладку «Уменьшение стоимости реализации», где отражаются данные нашей корректировки:

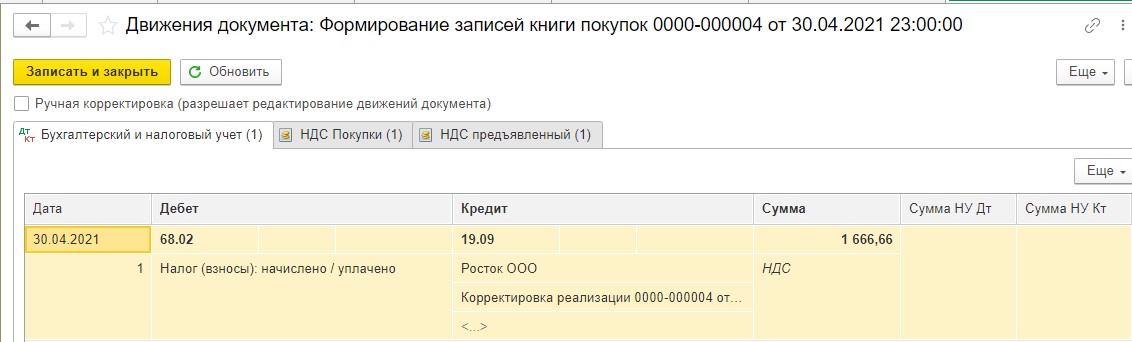

А теперь посмотрим, какие проводки у нас сформировались в регистре «Бухгалтерский и налоговый учет»:

ДТ 68.02 и КТ 19.09 — принята к вычету разница в сумме НДС между НДС, начисленным при отгрузке товаров, и НДС после уменьшения стоимости товаров:

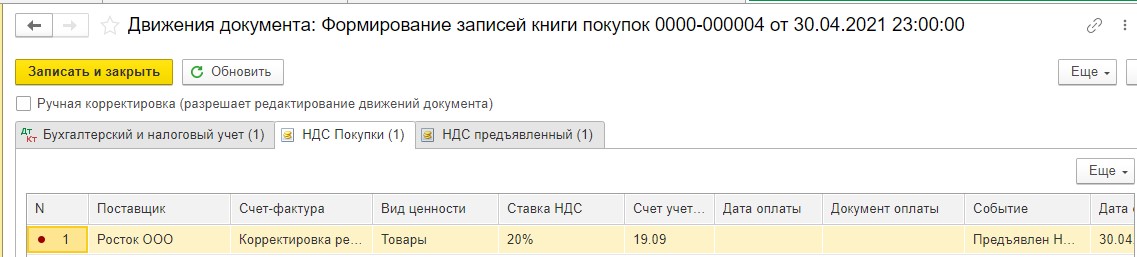

В регистре «НДС Покупки» мы видим данные нашего корректировочного счета-фактуры:

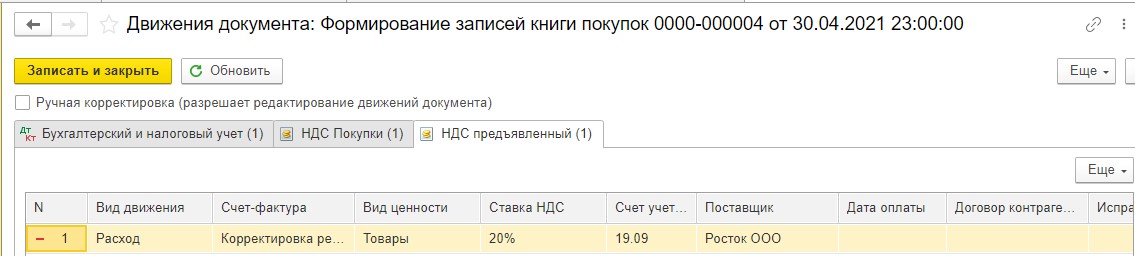

В регистре «НДС предъявленный» мы видим запись с видом движения «Расход». Эта запись означает, что условия для принятия НДС к вычету нами выполнены.

Только что же это за условия? Условия такие: товары приобретаются для облагаемой НДС деятельности, счет-фактура оформлена правильно и зарегистрирована, товары оприходованы.

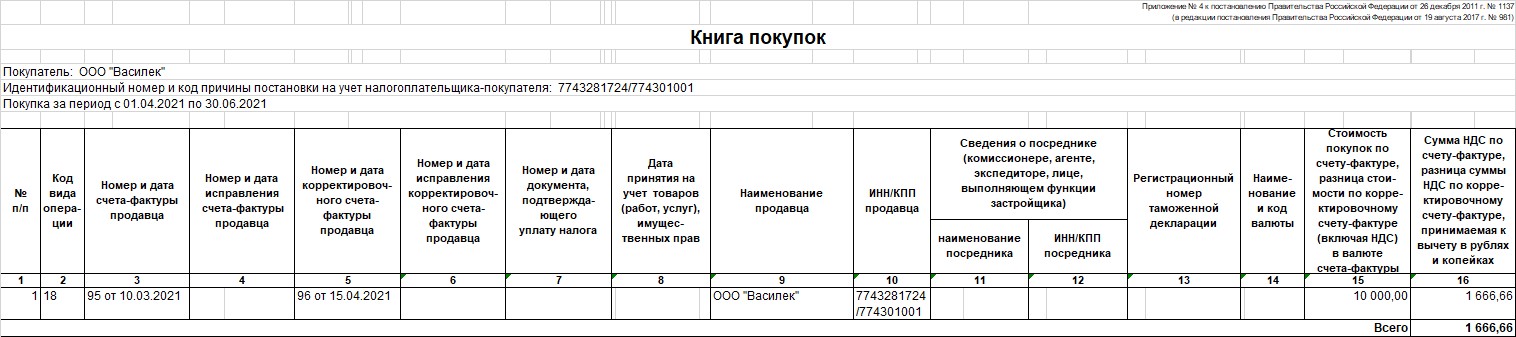

Сформировав отчет «Книга покупок», мы видим, что НДС, уплаченный в 1 квартале 2021 г., принимается к вычету в книге покупок за 2 квартал 2021. В книге покупок мы видим данные корректировочного счета-фактуры № 96 от 15.04.2021 и суммы НДС к вычету 1666,66:

В следующей публикации рассмотрим проведение КСФ у покупателя, не пропустите!

Автор статьи: Светлана Дубовик