Как закрываются затратные счета (20, 25, 26, 44) в 1С: Бухгалтерии ред. 3.0?

В конце каждого месяца все бухгалтеры страны делают одно и то же действие под названием «Закрытие месяца». И практически ни один отчетный период не обходится без проблем с закрытием затратных счетов: то они не закрываются вообще, то закрываются, но не туда, куда необходимо и т. д. Поэтому мы решили подготовить для вас уникальный материал, этакую шпаргалку, в которой вы сможете ознакомиться с методологией закрытия каждого затратного счета, а также просмотреть все наши публикации и видеоуроки по этим темам. Надеемся, что большинство ваших проблем с закрытием месяца после прочтения данной статьи останутся в прошлом.

В программном продукте 1С: Бухгалтерия предприятия «Закрытие месяца» обработка находится в разделе «Операции».

Данная обработка включает в себя целый ряд последовательно выполняющихся операций, которые в конечном итоге приводят к расчёту финансового результата предприятия. В третьем блоке обработки находятся операции закрытия счетов учёта затрат.

Так куда же они должны закрываться? Давайте разбираться.

Закрытие счёта 20

Недавно мы уже рассматривали тему «Почему не закрывается 20 счёт?». И в этой статье говорилось о том, что этот счёт в принципе может не закрываться и это считается нормой, но только при наличии некоторых факторов, таких как незавершённое производство или отсутствие выручки.

Если же говорить именно про закрытие, то он может корреспондироваться со счетами 90.02 и 90.08. при оказании предприятием услуг, и с 43 при выпуске продукции, который в итоге при реализации закрывается на 90.02. Зависит данное распределение от настройки перечня прямых расходов предприятия в пункте «Налоги и отчёты» в разделе «Главное».

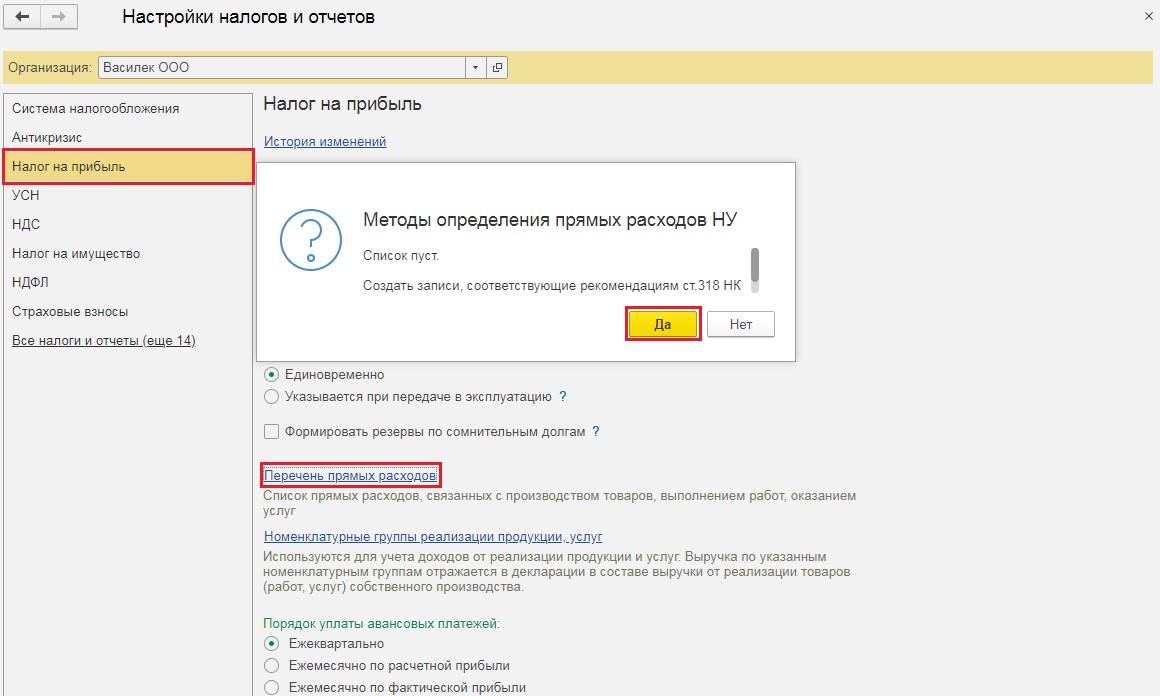

В открывшемся окне следует перейти на вкладку «Налог на прибыль» и нажать на ссылку «Перечень прямых расходов».

В Налоговом кодексе, к сожалению, нет точного перечня прямых расходов, который бы подошёл каждому предприятию. При этом, когда вы впервые нажимаете на ссылку, программа предлагает вам заполнить данный раздел согласно статье 318 НК РФ.

После заполнения данный список следует проверить и при необходимости откорректировать.

Те затраты, которые будут указаны, как прямые, будут закрываться на счёт 90.02, а косвенные — на счет 90.08.

Подробное видео про прямые и косвенные расходы вы можете посмотреть здесь. Также рекомендуем ознакомиться с некоторыми нюансами учета прямых расходов.

Если предприятие занимается выпуском готовой продукции и счёт 20 идёт в корреспонденции со счётом 43, то на сумму проводки влияет выбор по какой себестоимости вы хотите осуществлять выпуск: по плановой или фактической? Оба алгоритма мы уже рассматривали в наших статьях: Выпуск продукции по фактической себестоимости в 1С: Бухгалтерии ред. 3.0 и Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0. Прямые косвенные затраты здесь тоже очень важны: прямые включаются в себестоимость на 43 счет, а косвенные списываются сразу на счет 90.08.

Закрытие счёта 26

Счёт учёта общехозяйственных расходов используют в практике для отражения административных управленческих расходов, не связанных с производством продукции. Например, аренда офиса, амортизация принтера, зарплата бухгалтера.

В конце периода все затраты на 26 счёте должны быть отнесены на финансовые результаты организации таким образом, чтобы конечно сальдо по этому счёту было равно нулю.

Существует два способа закрытия 26 счёта в бухгалтерском учёте — это метод директ-костинг, что означает, что 26 счёт будет закрыт в себестоимость продаж на счёт 90 и второй метод — закрытие в себестоимость продукции, работ, услуг, то есть на счета 20, 23 и 29.

Следует отметить, что второй способ обычно выбирают производственные предприятия, которым нужно распределить общие затраты на основное, обслуживающее или вспомогательное производство.

Первый же метод является более популярным и его выбирают все остальные предприятия.

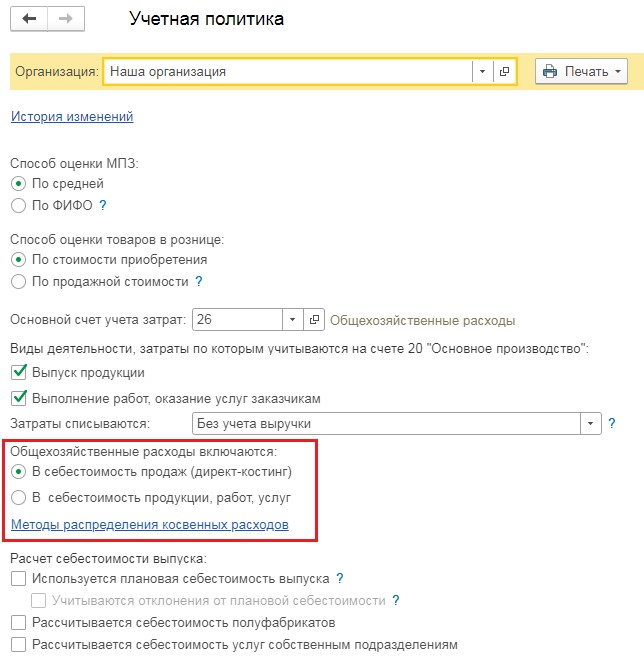

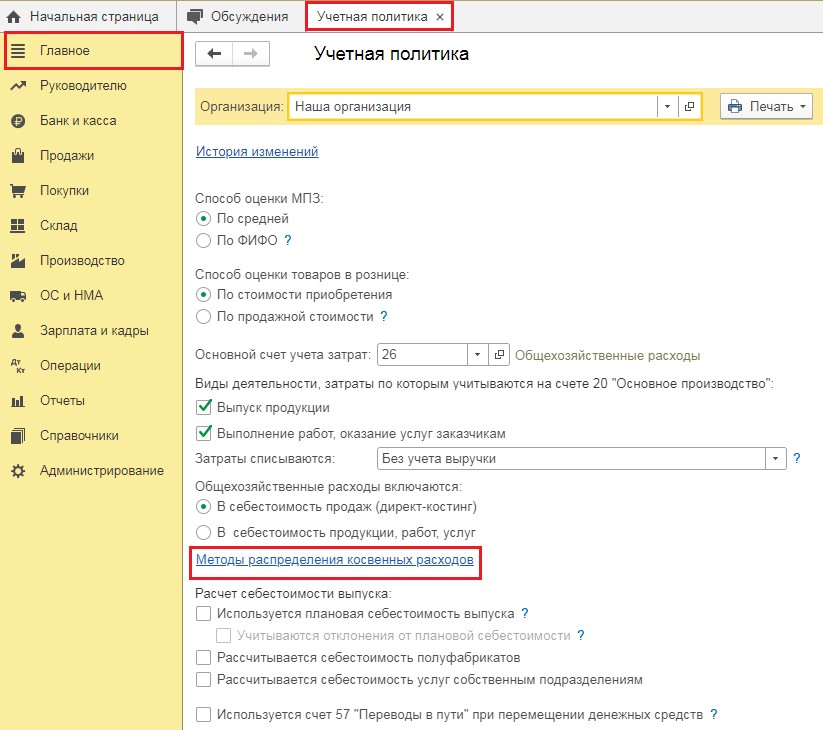

В программе настройка способов закрытия счёта 26 находится в разделе «Главное» пункте «Учётная политика».

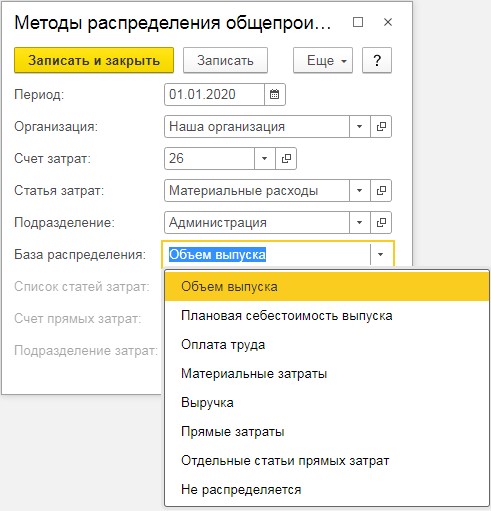

При выборе метода «В себестоимость продукции, работ, услуг» обязательно нужно перейти по ссылке «Методы распределения косвенных расходов» и указать параметры распределения затрат на 26 счёте на производственные счета.

Например, материальные расходы на 26 счёте могут быть признаны прямыми затратами или могут быть распределены исходя из объёма выпуска.

Для того, чтобы понять, как отразятся затраты 26 счёта в налоговом учёте, нужно обратиться к справочнику «Статьи затрат» в разделе «Справочники» и посмотреть на колонку «Вид расходов НУ».

Например, если в виде расходов по НУ указано, что эти затраты не учитываются, то они не будут отражены в декларации по налогу на прибыль. Затраты с видом «Страховые взносы» будут указаны в строке 041 Приложения 2 к Листу 02, а «Материальные расходы» увеличат сумму строки 040.

Более подробно о закрытии счета 26 мы также рассказывали в обучающем видеоуроке.

Закрытие счёта 44

На 44 счёте предприятия обычно учитывают затраты, связанные с реализацией продукции, например, оплату труда торговых представителей, аренду торговых магазинов, расходы на рекламу.

В программном продукте 1С: Бухгалтерия предприятия автоматизировано закрытие счёта 44 на счёт учёта коммерческих расходов — 90.07.

Для того, чтобы они попадали туда никаких особенных пользовательских настроек не требуется. При этом вы можете столкнуться с проблемой, что после проведения регламентных операций по закрытию месяца на 44 счёте есть остатки. Ранее мы уже говорили об этом в видеоуроке.

Такая ситуация происходит, когда у вас есть нормируемые расходы, такие как представительские, расходы на рекламу (нормируемые) или транспортные расходы.

Например, транспортные расходы списываются пропорционально складским остаткам.

Предположим, за месяц вы продали 100 штук товара по 100 рублей, итого ваша выручка составила 10 000 рублей. Но при этом на складе есть остаток товара на конец месяца в размере 2000 рублей. В таком случае вы сможете принять только 83% транспортных расходов из всех понесённых в текущем месяце.

Расчёт был следующим: 10 000 / (10000+2000) * 100% = 83%.

Или возьмём представительские расходы — они не должны превышать 4% от фонда оплаты труда. А нормируемые расходы на рекламу — не более 1% от выручки.

Закрытие счёта 25

Счёт 25 бухгалтерского учёта используется для распределения расходов на обслуживание основных и вспомогательных производств предприятия.

То есть, когда мы говорили про 26 счёт, мы отметили, что он может или распределяться, или закрываться на 90.08.

Однако в случае со счётом 25 иная ситуация: он может только распределяться и то, как он будет это делать, зависит только от настройки распределения косвенных расходов в учётной политике предприятия.

Возникает вопрос: зачем использовать счёт 25, если можно распределить затраты 26 счёта? Обычно, это зависит от размеров предприятия и разветвлённости различных структуры затрат. Чем больше подразделений и процессов, тем больше счетов использует в своей работе предприятие.

Приведём пример распределения затрат на 25 счёте. Предположим затраты предприятия за текущий месяц составили:

- заработная плата 100 000 рублей;

- аренда производственных мощностей — 150 000 рублей;

- амортизация станков — 50 000 рублей.

Итого общепроизводственных расходов: 200 000 рублей.

Допустим мы выбрали метод распределения 25 счёта пропорционально прямым затратам подразделений, которые составили у подразделения 1 — 75 000 рублей, а у подразделения 2 — 90 000 рублей. Итого 165 000 рублей. Считаем пропорцию: 75 000 / 165 000 * 100% = 45% для подразделения 1 и 90 000 / 165 000 * 100% = 55% для подразделения 2. И последним этапом произведём распределение общепроизводственных затрат:

Подразделение 1 — 200 000 рублей * 45% = 90 000 рублей;

Подразделение 2 — 200 000 рублей * 55% = 110 000 рублей.

Одна из самых частых ошибок закрытия 25 счета звучит так: Счет 25 невозможно закрыть: для некоторых подразделений не удалось рассчитать базу распределения. Если вы столкнулись с такой ошибкой, то наша статья поможет вам быстро и легко устранить ее.