Не отразили вовремя реализацию — как исправить?

С ошибками при ведении учета сталкиваются все, ведь не ошибается тот, кто ничего не делает. Но даже опытных бухгалтеров вопросы по исправлению ситуации иногда ставят в тупик. Например, договорной отдел долго согласовывал договор с покупателем и в итоге согласовал «задним» числом. Как быть бухгалтеру, если отчетный период уже закрыт? Разберемся на практическом примере в 1С: Бухгалтерии, как исправить такую реализацию в бухгалтерском и налоговом учете.

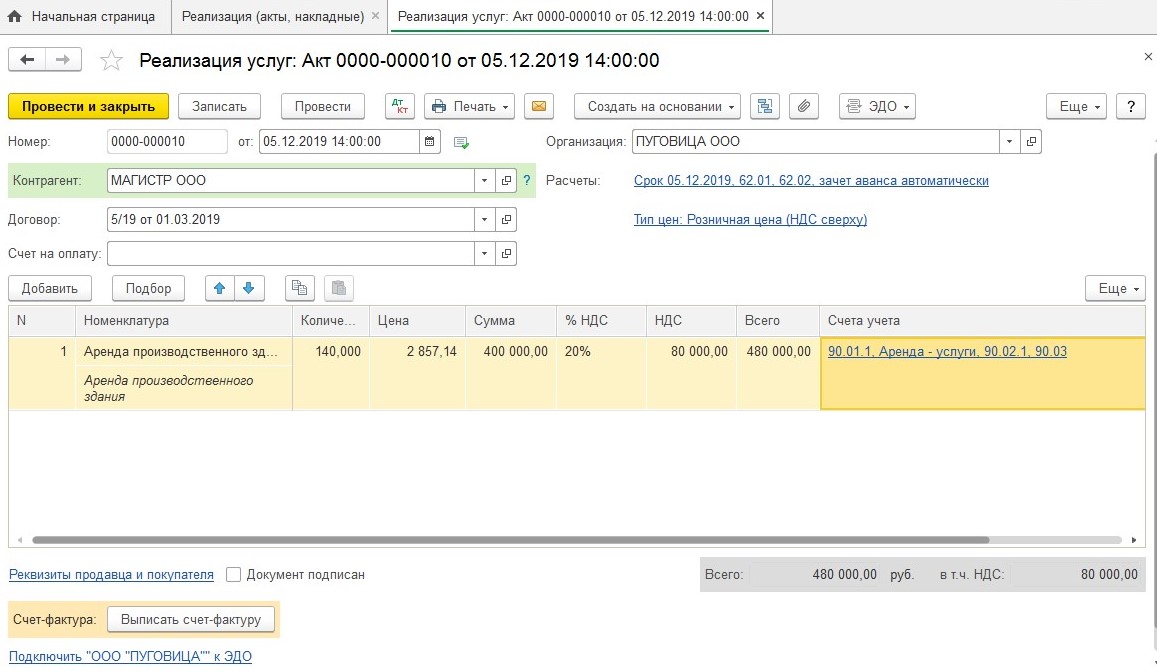

Итак, допустим, бухгалтерия ООО «Пуговица» (применяет ОСН) по каким-то причинам «забыла» отразить реализацию ООО «Магистр» на сумму 480 000 рублей в 1 квартале 2019 года (31.03.2019г.). А обнаружили это в декабре 2019 года, т.е. в том же году, но в другом отчетном периоде. При этом в первом квартале и полугодии 2019-го по данным налогового учета был получен убыток более 500 000 рублей.

Сначала разберемся, как исправить ситуацию в бухгалтерском учете. Основным документом, регламентирующим исправление ошибок в бухгалтерском учете, служит ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.10.2010 №63н). Согласно этому документу, реализацию в нашем примере нужно отразить текущей датой.

Затем исправляем данные налогового учета по НДС — необходимо подать уточненную декларацию и доплатить сумму налога в бюджет. Для этого регистрируем счет-фактуру в книге продаж (автоматически документ будет зарегистрирован текущей датой):

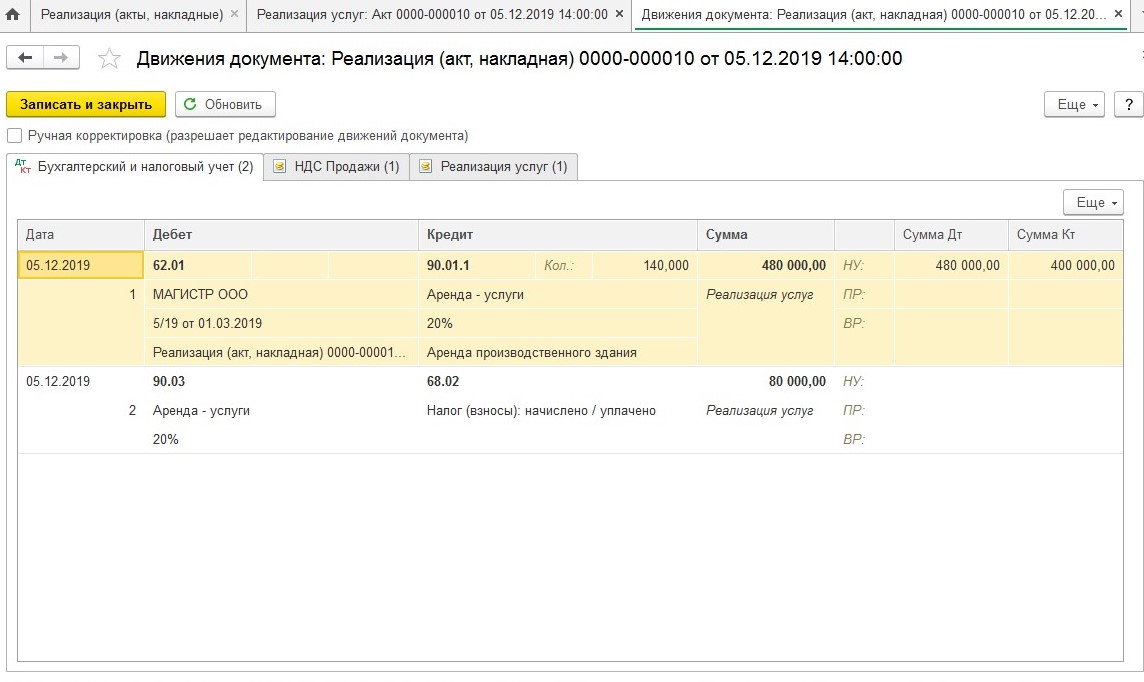

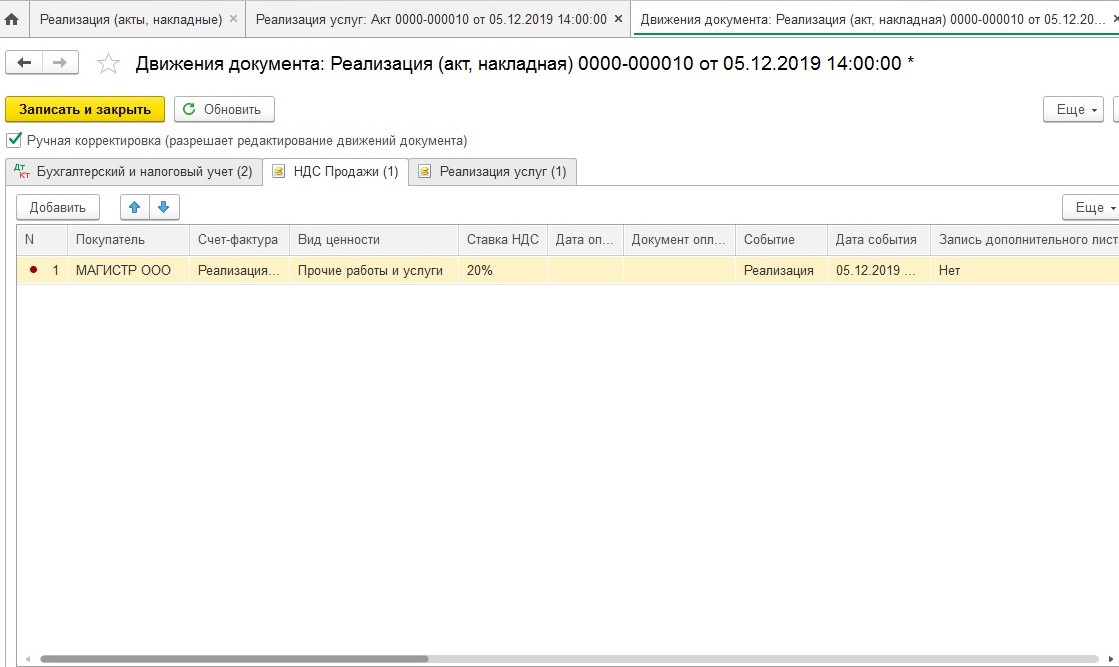

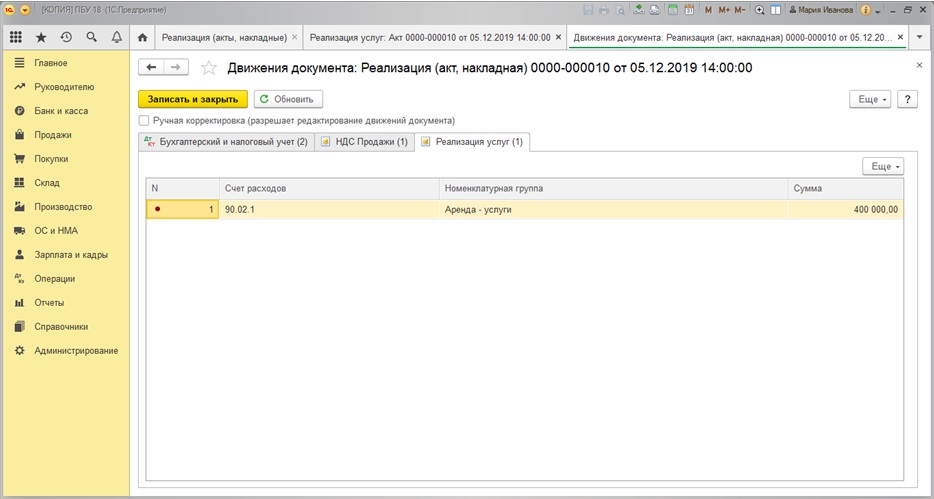

При проведении документа реализации программа сформирует движения по счетам учета:

И движения по регистрам «НДС Продажи» и «Реализация услуг»

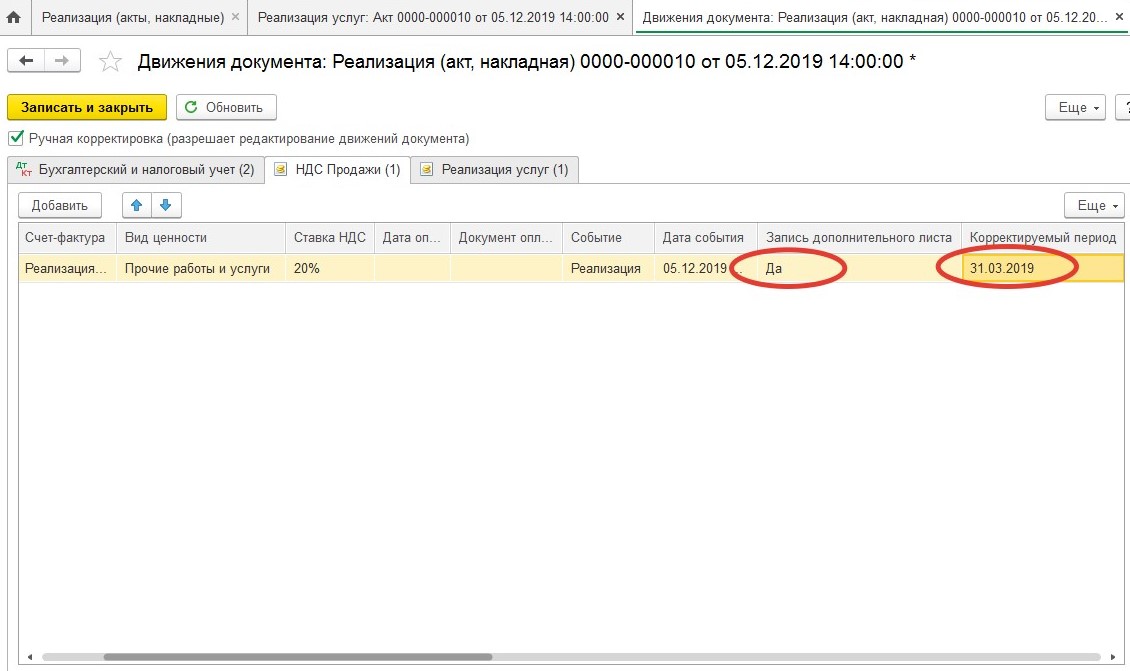

Как видим, регистр «НДС Продажи» после проведения документа содержит запись текущей датой, т. е. четвертым кварталом 2019 г. Нам же нужно скорректировать НДС за 1 квартал 2019 года, сделать доп. лист в книге продаж и подать уточненную декларацию по налогу на добавленную стоимость. Для этого потребуется внести изменения в данный регистр вручную. Устанавливаем галочку «Ручная корректировка», в столбце «Запись дополнительного листа» выбираем «Да», а в столбце «Корректируемый период» — нужную дату:

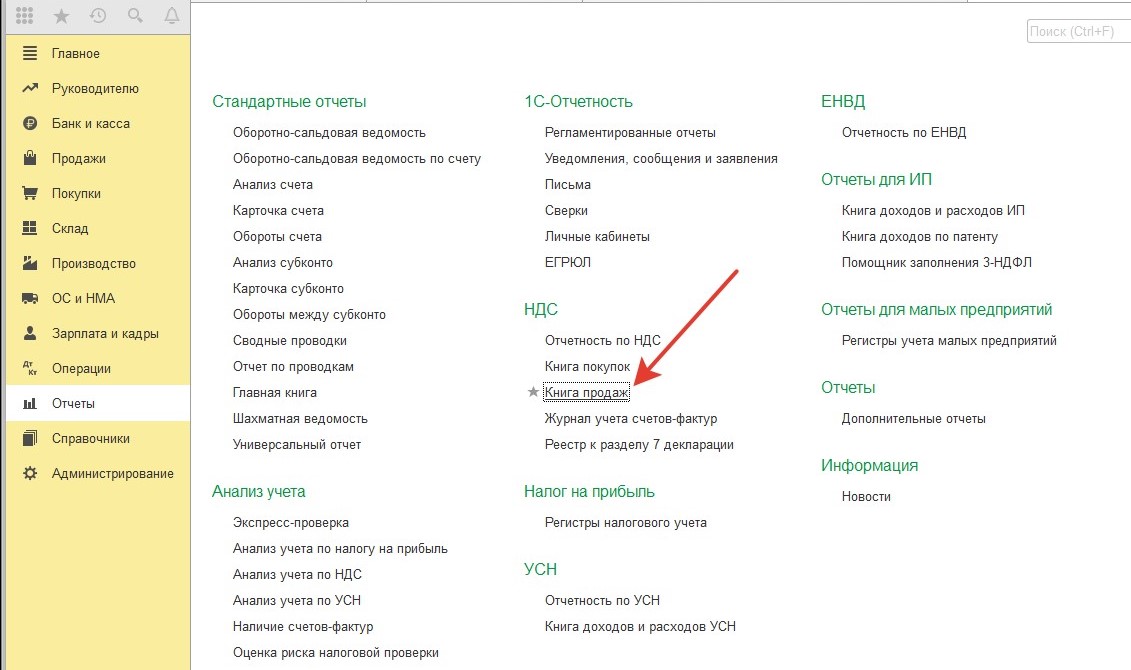

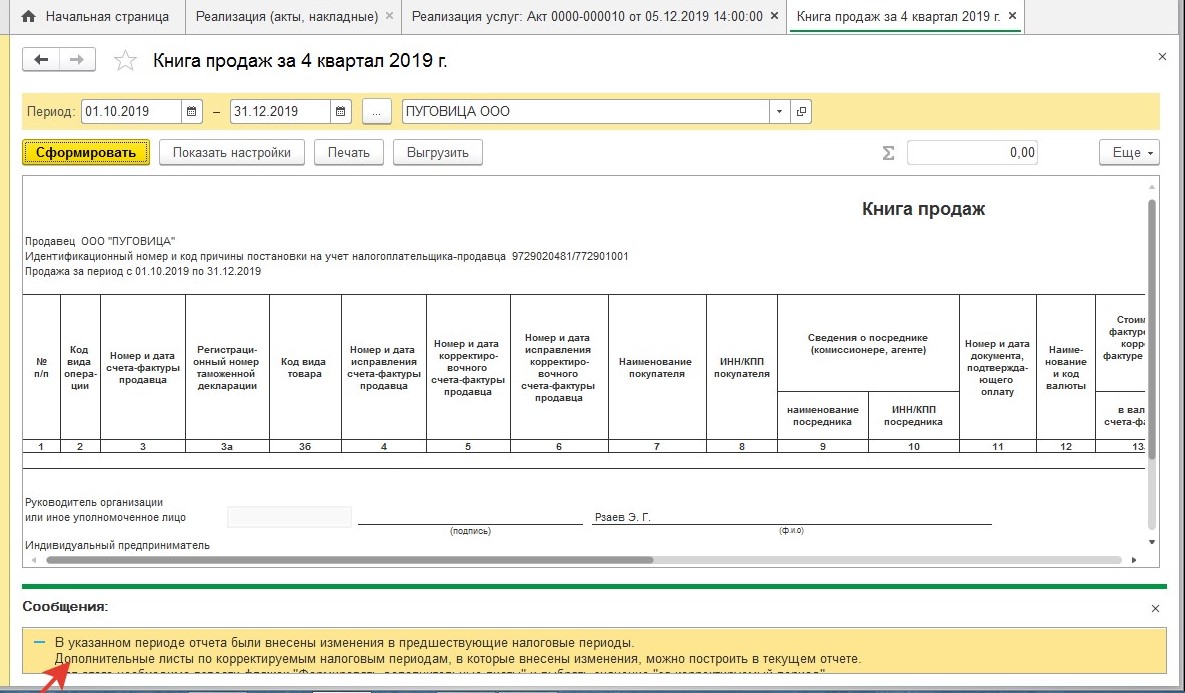

Сформируем книгу продаж:

При формировании отчета за текущий квартал программа выдаст сообщение:

«В указанном периоде отчета были внесены изменения в предшествующие налоговые периоды.

Дополнительные листы по корректируемым налоговым периодам, в которые внесены изменения, можно построить в текущем отчете.

Для этого необходимо взвести флажок „Формировать дополнительные листы“ и выбрать значение „за корректируемый период“».

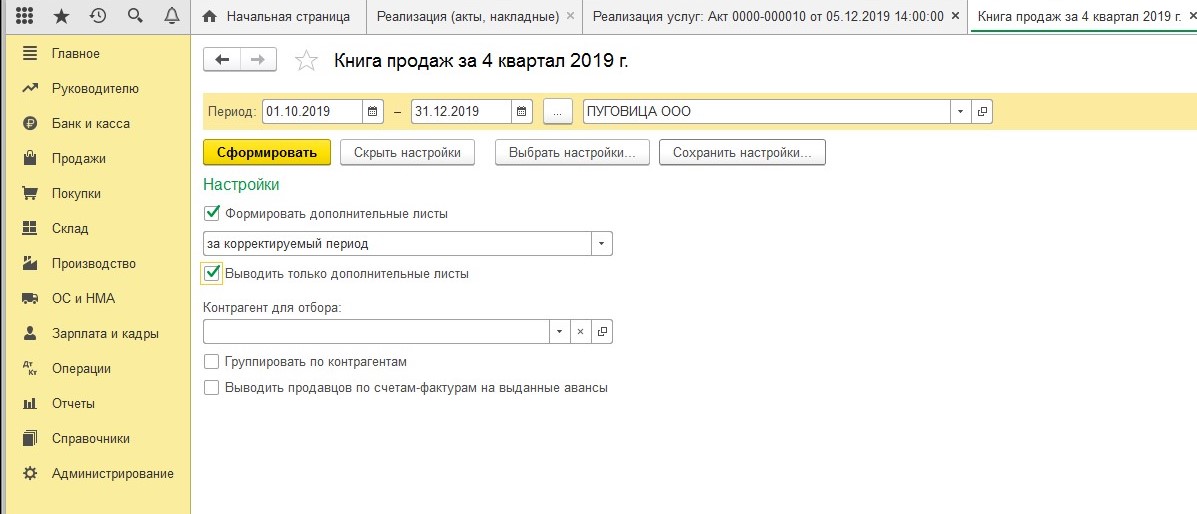

Воспользуемся указанным советом и установим необходимые настройки:

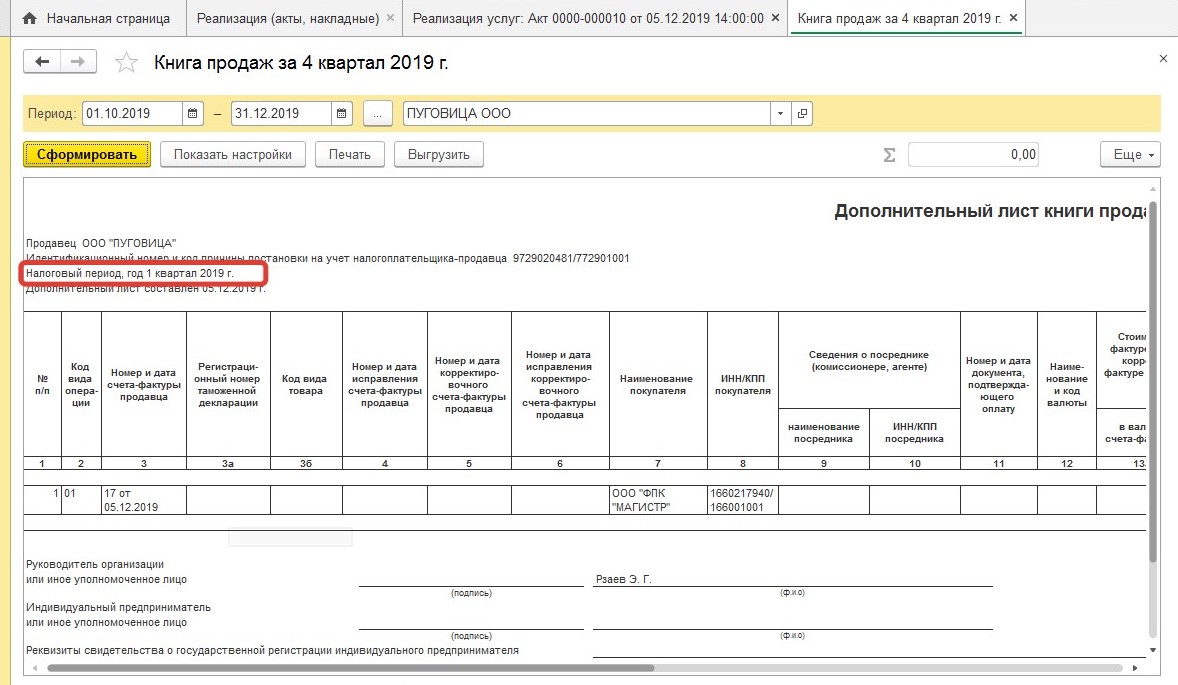

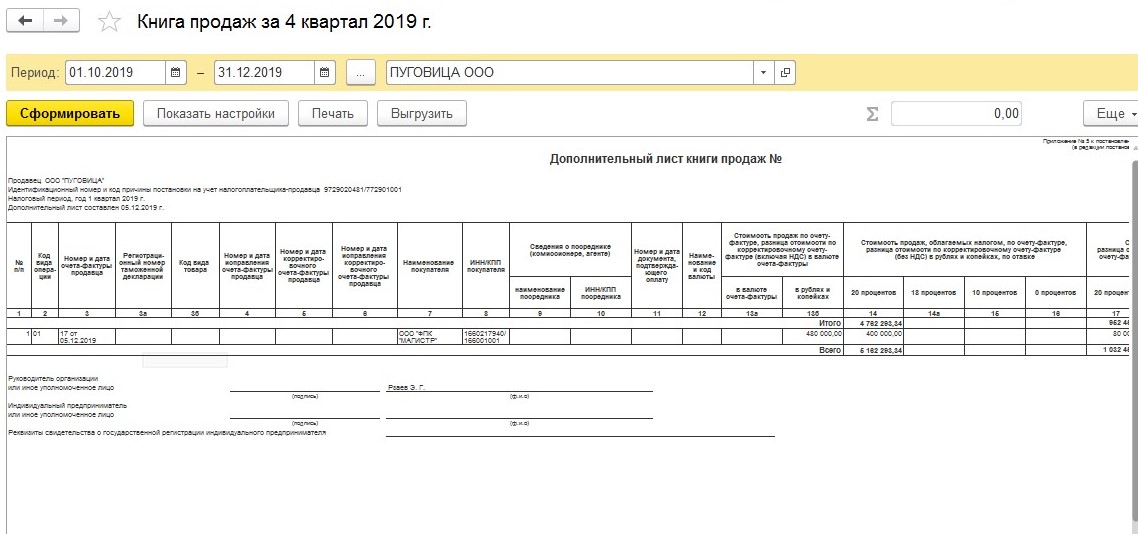

Программа сформирует дополнительный лист книги продаж за 1 квартал 2019 года:

Остается только создать и заполнить корректирующую декларацию по НДС, на титульном листе нужно указать номер корректировки и дату заполнения отчета (обязательно должна быть позже даты ввода документа реализации).

Как быть с декларацией по налогу на прибыль?

Так как по условиям нашего примера в первом квартале и полугодии по налогу на прибыль был получен убыток, то в этом случае авансы по налогу мы не платим, соответственно, подавать уточненную декларацию не обязаны.

Однако, после предоставления уточненной декларации по налогу на добавленную стоимость выручка от реализации в отчетах по НДС и налогу на прибыль перестанет совпадать:

Стр.010 + Стр.100 Приложения №1 к листу 02 Декларации по налогу на прибыль ≠ Стр.010 гр.3 разд.3 за все кварталы с начала года Декларации по НДС

Поэтому после предоставления декларации по НДС есть вероятность получить от налоговиков сообщение с требованием дать пояснения о причинах такого несовпадения (подп. 4 п. 1 ст. 31, п. 1 ст. 82, п. 3 ст. 88 НК РФ). Срок, в течение которого нужно дать пояснения — 5 рабочих дней со дня, следующего за днем получения от налоговиков сообщения с требованием об их представлении. Налоговики предлагают воспользоваться для этих целей рекомендованной формой пояснений (письмо ФНС России от 07.04.2015 №ЕД-4−15/5752@), но вы также можете представить их и в произвольной форме.

Скачать образец пояснений для инспекторов

В том случае, если в периоде совершения ошибки была бы получена налоговая прибыль, то необходимо было бы также подать уточненную декларацию по прибыли и доплатить авансовые платежи по налогу в бюджет.

Автор статьи: Анна Куликова