Недостачи, излишки, пересортица в 1С: Бухгалтерии ред. 3.0

Для достоверности годовой отчетности необходимо, чтобы остатки по всем счетам отражали действительность, а не ошибочные данные. В связи с этим, одним из основных подготовительных этапов является инвентаризация товарно-материальных ценностей на складах. Недавно мы уже писали о том, как правильно оформить приказ о проведении инвентаризации и как внести её результаты в программу. А сегодня более подробно поговорим об отражении выявленных недостач, излишков и пересортиц как в бухгалтерском, так и в налоговом учёте.

Отражение недостачи

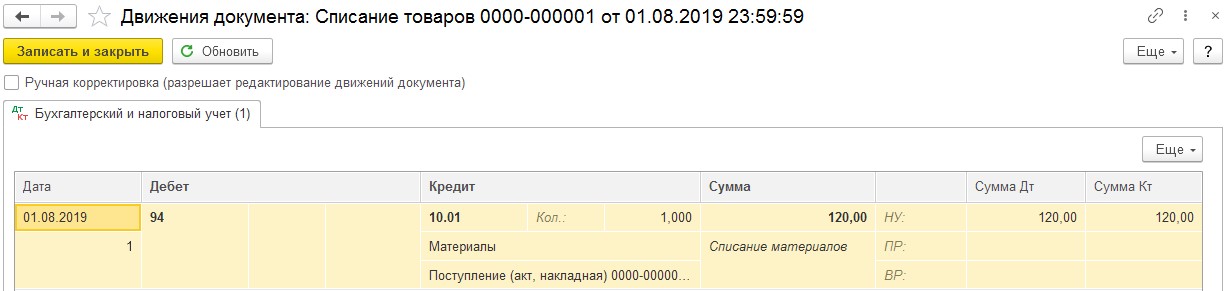

В программе 1С: Бухгалтерия ред. 3.0 списание недостач товаров вводится при помощи документа «Списание товаров» в разделе «Склад». При проведении данного документа программа формирует проводку по дебету 94 счёта и кредиту счёта учёта списываемых ТМЦ, например, 10, 41, 43.

При этом счёт 94 не является счётом отражения расходов и потерь организации, на нём аккумулируются все расхождения учётного количества ТМЦ от фактического.

Для дальнейшего движения списываемых товаров необходимо определить возможную причину возникновения недостачи. Это может быть потеря или порча товара по вине работника, либо естественная убыль. Рассмотрим нюансы отражения всех вышеперечисленных ситуаций в программе.

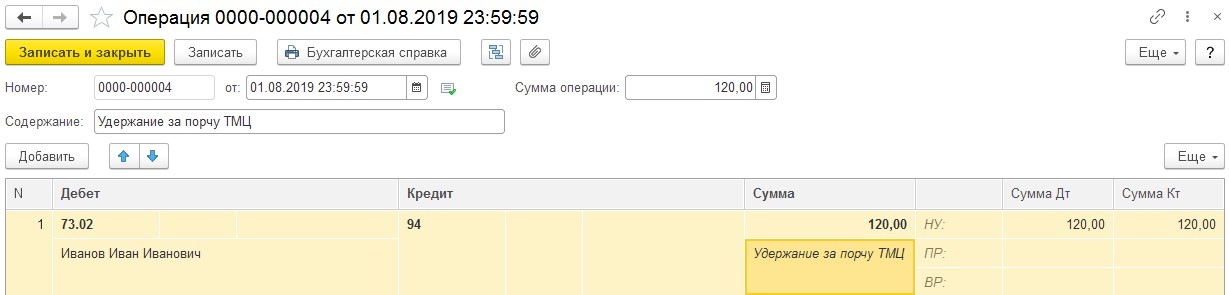

В первом случае в разделе «Операции», при помощи документа «Операции, введённые вручную», фиксируется перенос стоимости ТМЦ на виновное лицо. В последствие он может погасить стоимость ущерба через кассу предприятия, внести денежные средства на расчётный счёт или написать заявление об удержании данной суммы из его заработной платы.

По налоговому учёту в данном случае не возникает разниц в отражении операции.

А вот касаемо ранее принятого к вычету НДС мнения расходятся. С одной стороны, в пункте 3 статьи 170 НК РФ установлен закрытый перечень случаев восстановления НДС, и такого пункта, как списание ТМЦ при выявлении недостач в нём нет. Этой же позиции придерживаются и суды, о чём свидетельствует решение ВАС РФ от 19.05.2011 г. №3943/11. При этом Минфин России неоднократно выпускал письма с разъяснениями, в которых рекомендовал восстанавливать эти суммы — №03−07−11/15015 от 19.03.2015 г. Поэтому данное решение остаётся за организацией.

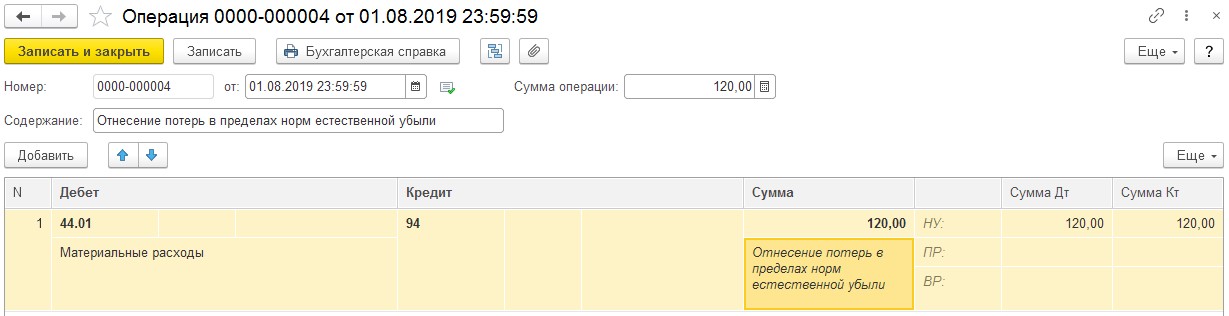

Второй причиной списания товаров, как мы и говорили ранее, может явиться естественная убыль некоторых видов товаров, например, розлив, усушка, утечка и другое. Министерствами и ведомствами по отраслям экономики устанавливаются нормы естественной убыли, применяемые для определения допустимой величины отнесения сумм недостач на производственные расходы.

Исходя из этого списание недостач может быть как в пределах установленных нормативов, так и сверх них.

В первом случае отражение потерь в пределах нормы вводится документом «Операции, введённые вручную» и формирует проводку по дебету затратного счёта (20, 25, 26, 44) и кредиту 94.

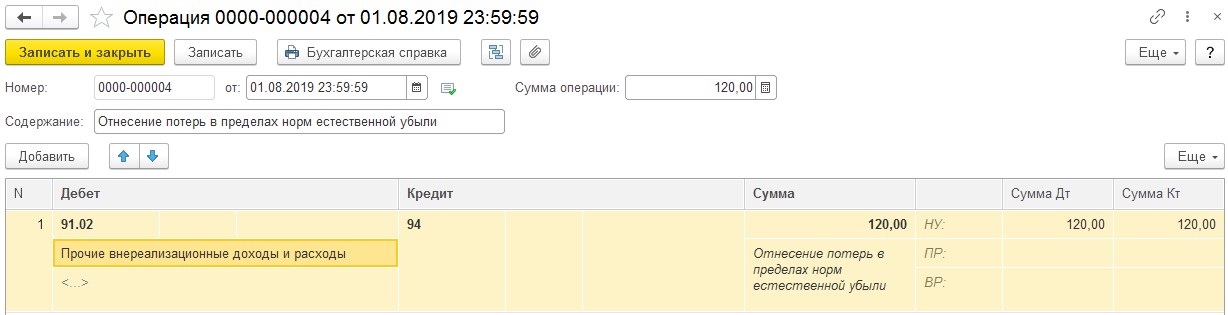

В случае, когда потери ТМЦ превышают норму естественной убыли или виновных лиц в порче или пропаже ТМЦ установить не удалось, расходы по выявленной недостаче относят на внереализационные расходы (пп. 5 п. 2 ст. 265 НК РФ). При этом факт отсутствия виновных лиц должен быть документального подтвержден уполномоченным органом государственной власти.

Отражение излишков

Согласно пункту 28 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации (утверждённой приказом Минфина РФ от 29 июля 1998г. №34н) излишки приходуются по рыночной стоимости, увеличивая финансовые результаты организации.

В налоговом учёте они относятся к внереализационным доходам организации в том отчётном периоде, в котором они выявлены (п. 20 ст. 250, п. 1 ст. 271 НК РФ).

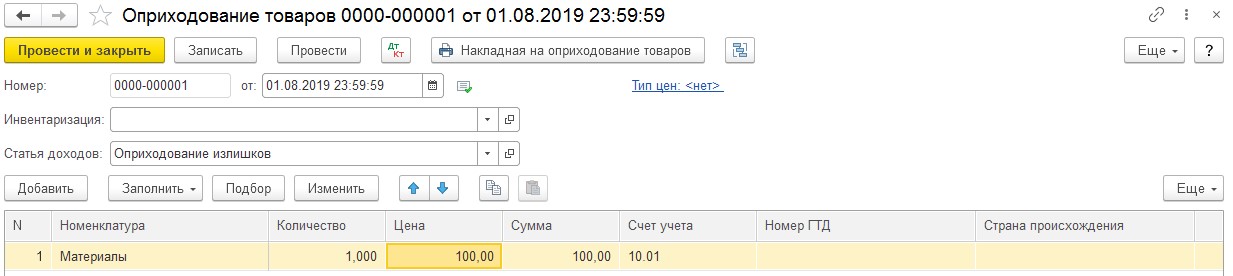

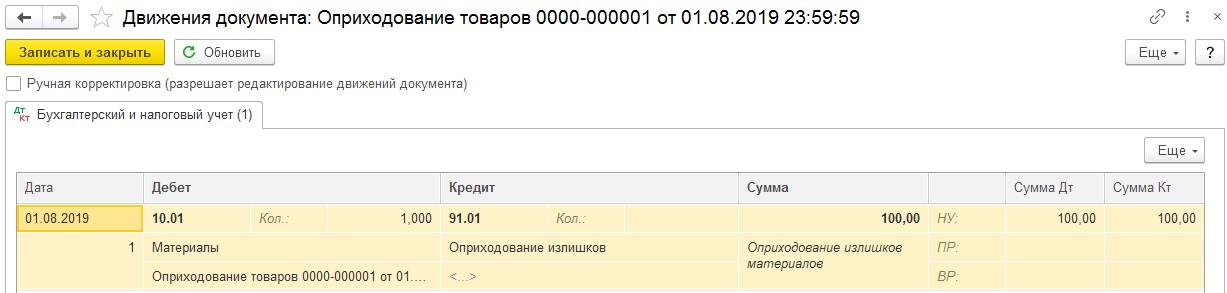

В программе ввод информации о выявленных излишках ТМЦ осуществляется при помощи документа «Оприходование товаров» в разделе «Склад». Его можно ввести как на основании документа «Инвентаризация товаров», так и независимо от него.

Проведённый документ формирует проводки: по дебету — отражение оприходованных ТМЦ, а по кредиту — отражение внереализационного дохода.

Отражение пересортицы

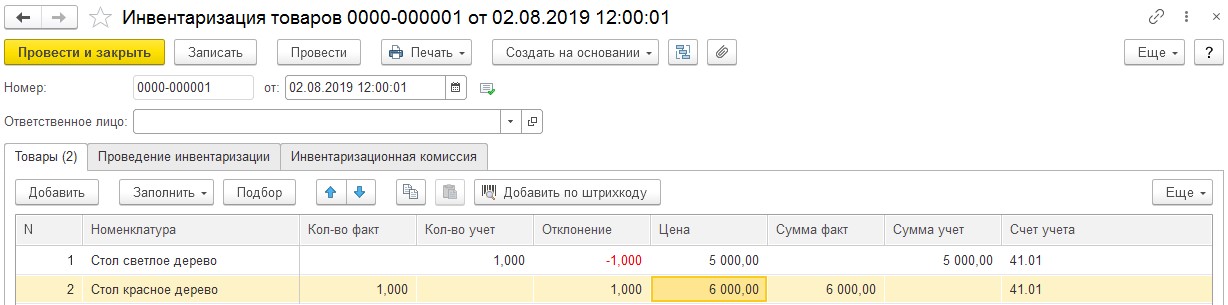

Пересортица — это зачёт выявленных недостач и излишков между собой по однородным ТМЦ, если расхождение по позициям имеет равное количество и выявлены они в одном периоде. Проще говоря, вы обнаружили в период инвентаризации недостачу товара «Стол светлое дерево» в количестве 1 штука, и излишек «Стол красное дерево» в количестве 1 штука.

Решение о зачёте пересортицы всегда принимает только руководитель организации, что закрепляется соответствующим приказом.

В случае, если стоимость излишнего товара больше, чем утерянного, то такая разница в бухгалтерском учёте относится на увеличение финансовых результатов организации.

При обратной ситуации, разницу в стоимости списывают либо по нормам естественной убыли, в случае подходящих под норматив товарных позиций, либо на счёт виновных лиц, либо если виновные не были установлены или суд отказал во взыскании с них убытков, то списывается на уменьшение финансовых результатов организации.

В налоговом же учёте пересортица не предусмотрена главой 25 НК РФ, поэтому выявленные расхождения будут отражены как списание недостач и оприходование излишков. Соответственно, так как оприходование излишков в налоговом учёте производится по рыночной стоимости, а зачёт пересортицы в бухгалтерском учёте определяется как разница между стоимостями зачитываемых позиций, то в учёте возникают постоянные разницы.

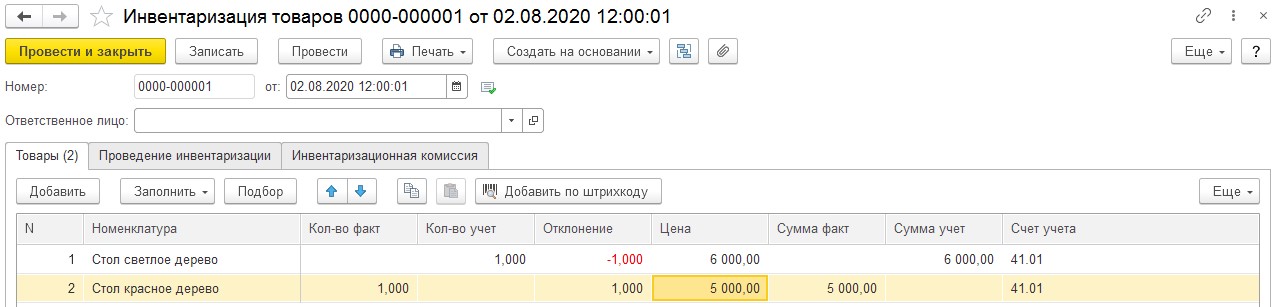

Предположим, что стоимость позиции «Стол светлое дерево» составляет 5000 рублей, а «Стол красное дерево» — 6000 рублей. Проведём документ «Инвентаризация товаров» в разделе «Склад».

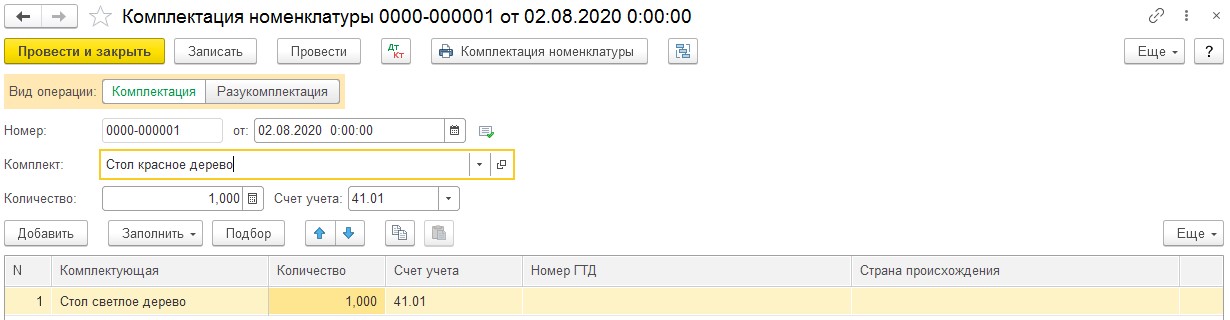

Затем нам необходимо произвести зачёт пересортицы по бухгалтерскому учёту и отразить списание недостачи и оприходование излишка по налоговому учёту.

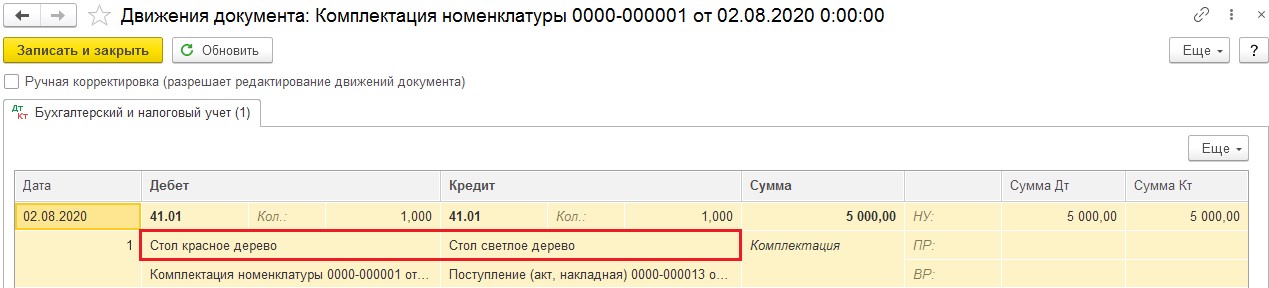

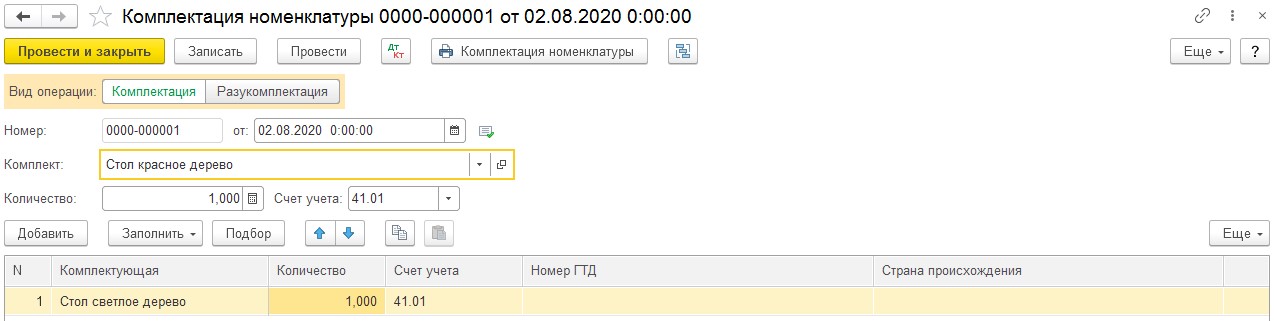

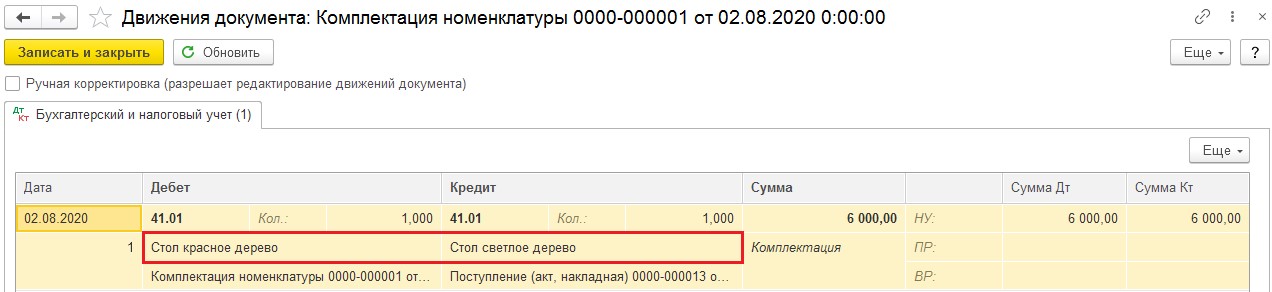

Для этого перейдём в раздел «Склад» и выберем пункт «Комплектация номенклатуры». Товар с положительным отклонением нужно указать в поле «Комплект», а с отрицательной — в поле «Комплектующая». При этом программа сформирует проводку по дебету и кредиту счёта 41, но с разной аналитикой.

Сумма операции будет определена из стоимости комплектующей. Соответственно, нам нужно сделать ещё одну проводку на сумму разниц стоимостей товаров.

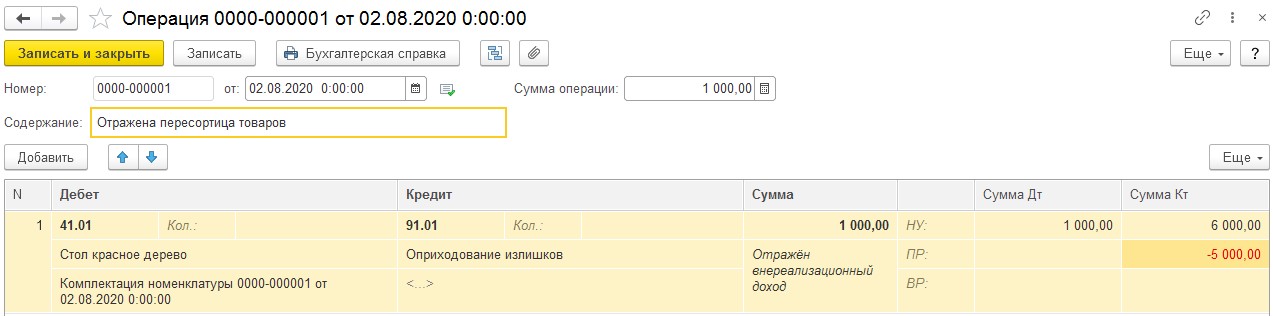

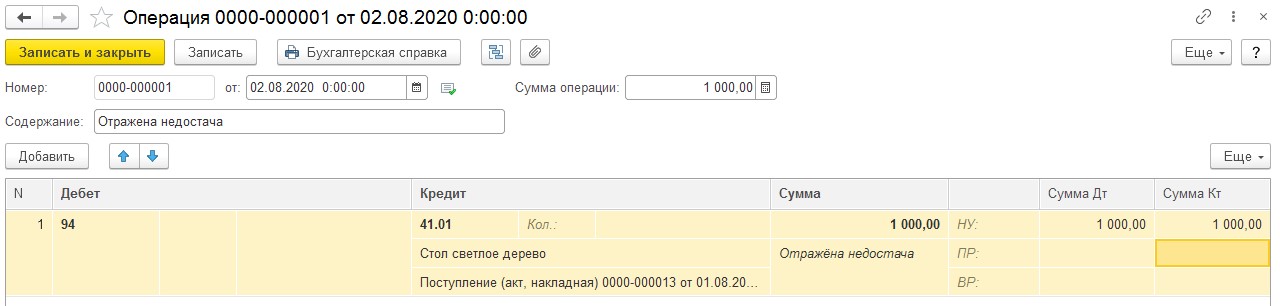

Для этого перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную». Отразим внереализационный доход, который для целей бухгалтерского учёта будет рассчитан как разница в стоимости списываемого и приходуемого товара, а в налоговом учёте — как стоимость оприходованных излишков. В строке, отражающей постоянные разницы, необходимо указать отрицательное отклонение между суммами бухгалтерского и налогового учёта.

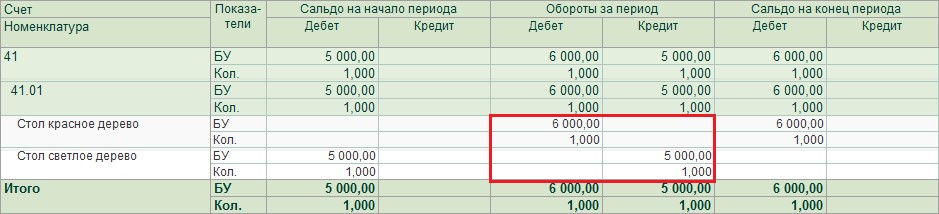

Сформируем оборотно-сальдовую ведомость по 41 счёту и проверим остатки по товарам.

Если же стоимость приходуемых излишков товара меньше, чем стоимость списываемых недостач, то документы будут выглядеть следующим образом.

В зависимости от того, можете ли вы применить нормативы по естественной убыли товара или нет, следует сделать ещё одну проводку на отнесение недостачи на затратные счета или к внереализационным расходам. Так же сумма недостачи может быть отнесена на виновное лицо, если таковое установлено и факт подтверждён уполномоченными государственными органами