Неотделимые улучшения лизингового имущества в 1С: Бухгалтерии 8

- Опубликовано 21.03.2019 23:43

- Автор: Administrator

- Просмотров: 5946

Характерная особенность неотделимых улучшений – это то, что их невозможно изъять без причинения вреда имуществу, полученному в финансовую аренду (лизинг). К неотделимым улучшениям относятся все работы, которые проводятся в ходе реконструкции, модернизации, дооборудования, достройки. Они являются неотъемлемой частью арендованного объекта и по окончании срока финансовой аренды (лизинга) их передают арендодателю без права выкупа.

Такие улучшения всегда являются собственностью арендодателя. Если арендодатель считает, что затраты разумые и необходимые, он дает согласие на такие улучшения и может:

- принять объект в измененном состоянии и возместить арендатору понесенные им расходы;

- принять объект в измененном состоянии без возмещения арендатору понесенных им расходов.

В этом случае в договоре (доп.соглашении к договору) должно быть указано: какие конкретно работы будут сделаны, за чей счет будут проводиться неотделимые улучшения, характер возмещения (полное или частичное).

Если арендодатель не дает согласие на производимые арендатором улучшения, он вправе потребовать вернуть объект в первоначальное состояние или принять объект с улучшениями без компенсации.

Если арендодатель возмещает стоимость неотделимых улучшений арендатору, то у арендатора сумма возмещения учитывается в составе выручки от реализации. Величину этого дохода можно уменьшить на величину расходов, произведенных на создание (собственными силами или с помощью подрядных организаций) неотделимых улучшений.

У арендодателя при этом такие капитальные вложения списываются путем начисления амортизации. Арендодатель получает экономические выгоды и является плательщиком налога на имущество.

Если арендодатель дает согласие, но не возмещает стоимость неотделимых улучшений, то у арендатора начисляется амортизация в течение срока действия договора. В бухгалтерском учете арендатора неотделимые улучшения учитываются, как отдельный объект основных средств до их выбытия в рамках договора аренды. В этом случае уже арендатор является плательщиком налога на имущество.

Если арендодатель не дает согласие и не компенсирует стоимость неотделимых улучшений, то передача этих капиталовложений у арендатора признается безвозмездной реализацией, то есть при передаче арендодателю неотделимых улучшений, произведенных собственными силами или с привлечением подрядных организаций, арендатор обязан предъявить арендодателю соответствующую сумму НДС. Налоговой базой в этом случае будет являться рыночная стоимость неотделимых улучшений.

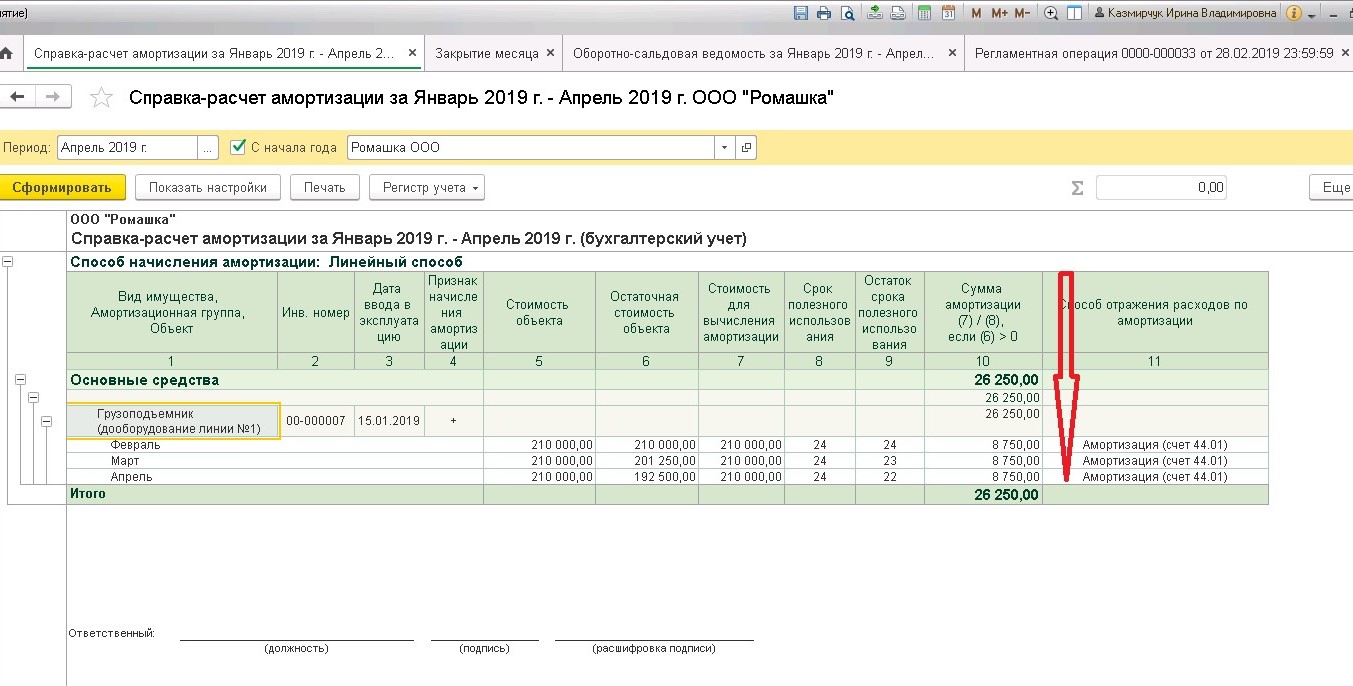

Рассмотрим практический пример: на момент выкупа неотделимые улучшения полностью недоамортизированы (это может быть досрочное расторжение договора и возврат лизингового имущества арендодателю). Арендодатель согласен, но не возмещает неотделимые улучшения.

Стоимость неотделимых улучшений учитывается на счете 01.

В учете делаются проводки:

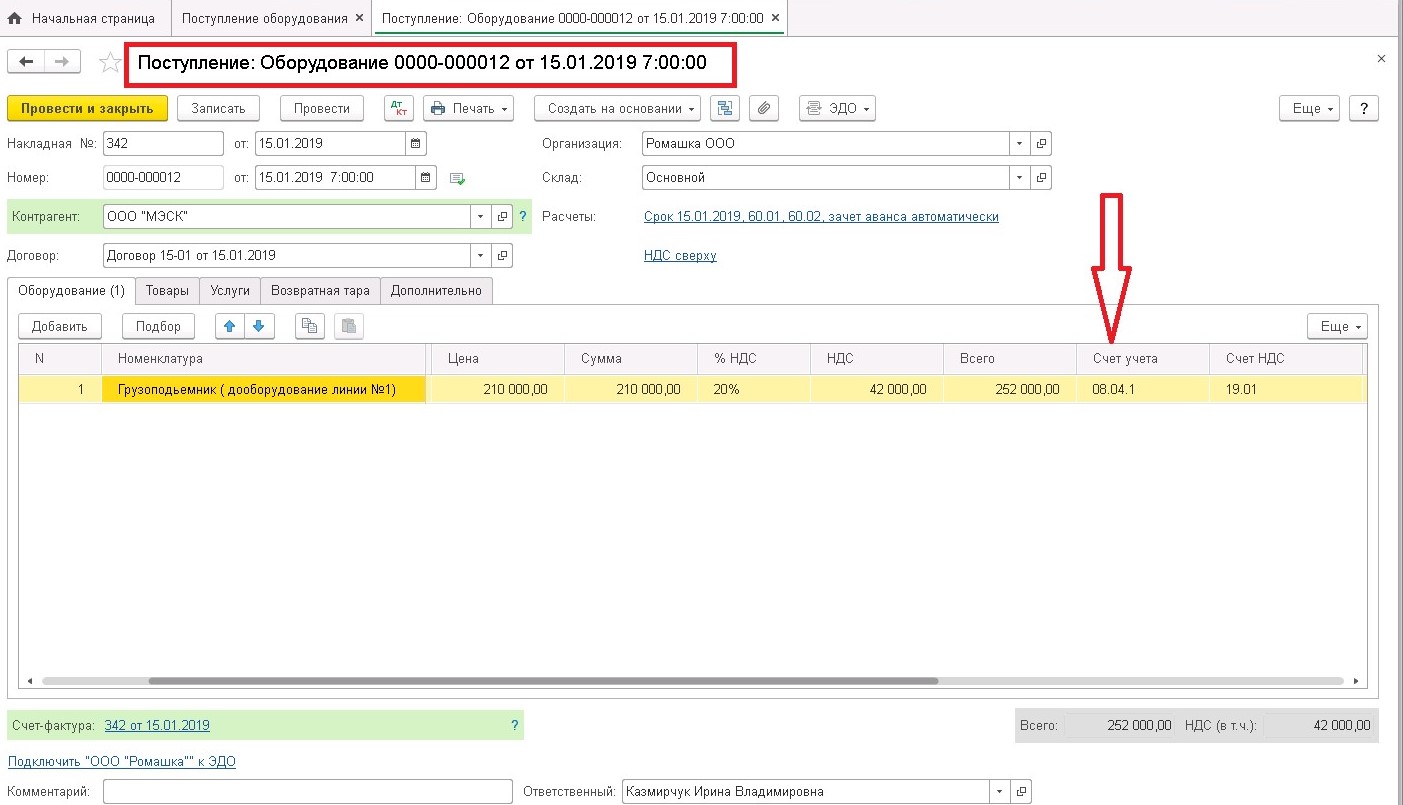

Д-т 08.04 К-т 60 - отражены затраты на неотделимые улучшения, связанные с доведением предмета лизинга до состояния, пригодного к эксплуатации.

Далее:

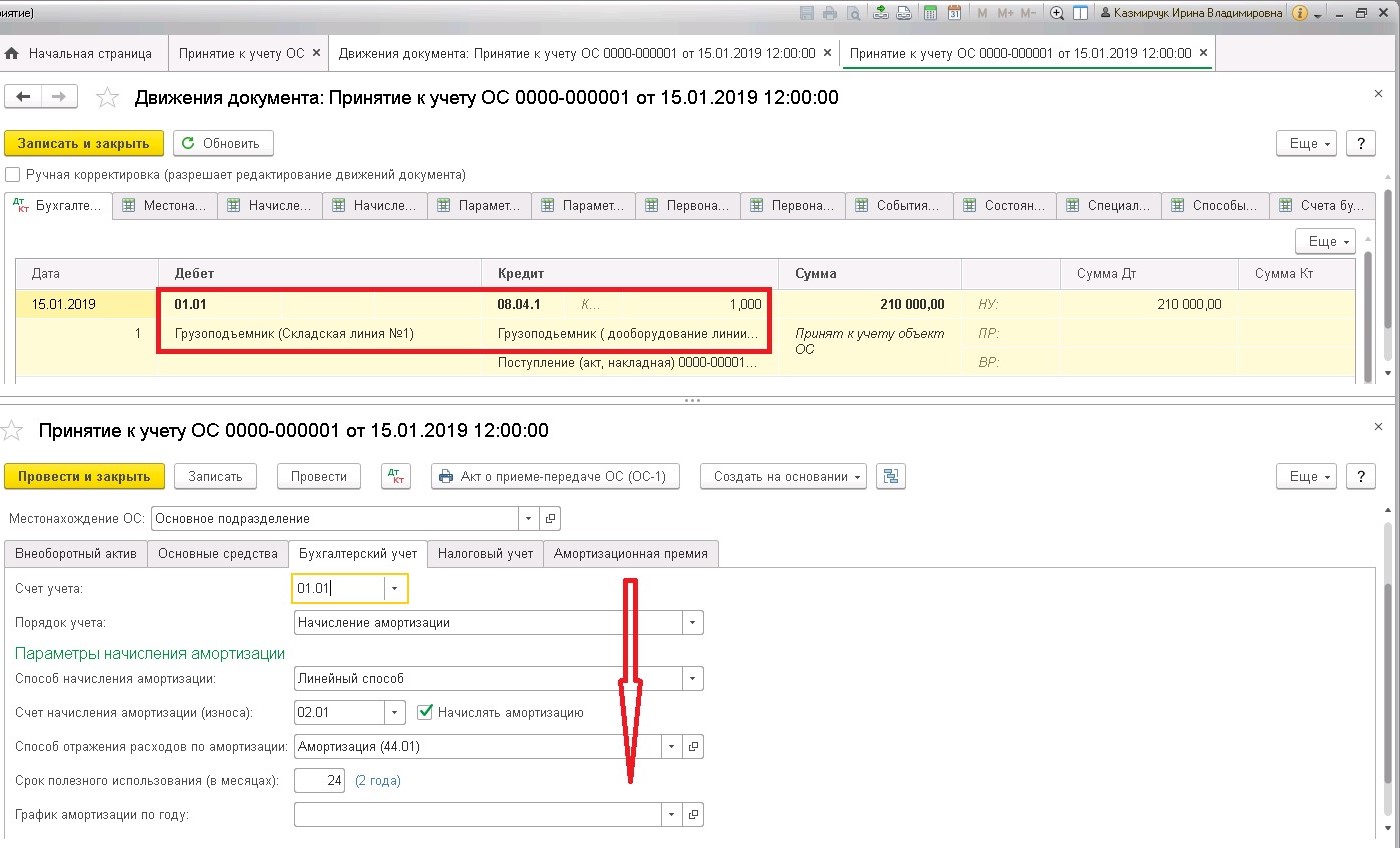

Д-т 01 К-т 08.04 - отражены в составе ОС капитальные вложения в имущество, полученное в лизинг.

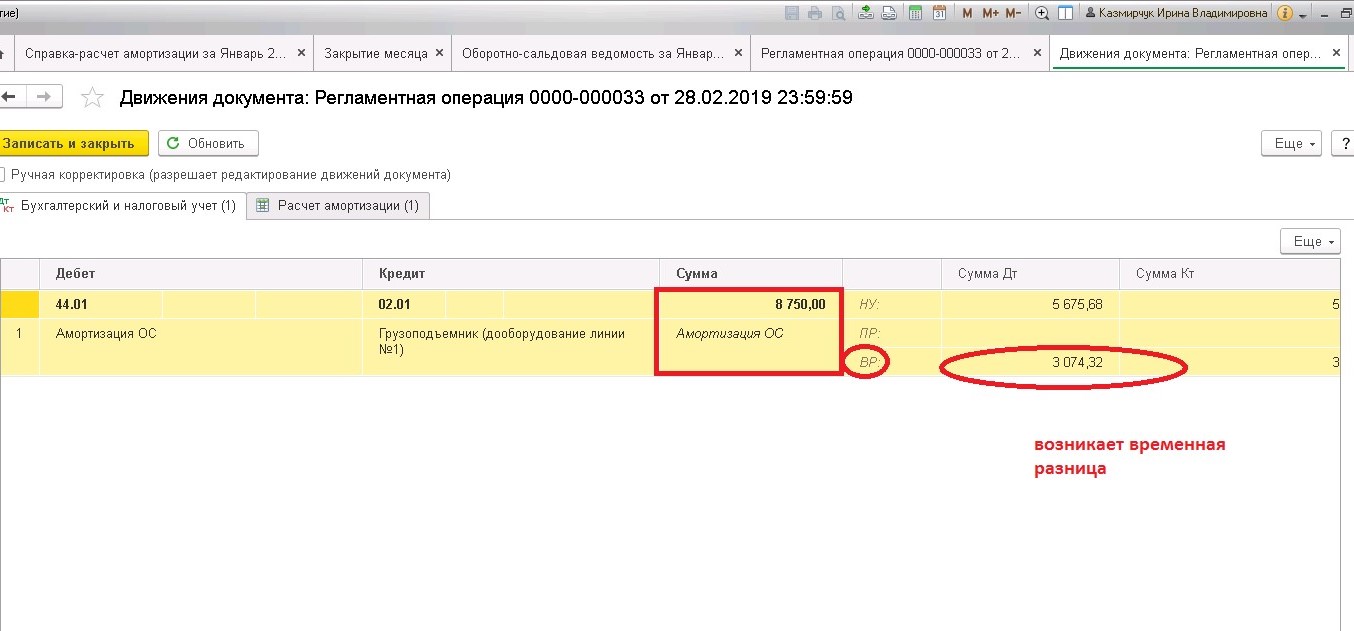

В бухгалтерском учете срок амортизации равен сроку договора аренды (лизинга).

Амортизация прекращает начисляться с 1-го числа следующего за выкупом лизингового имущества (или окончанием договора лизинга без выкупа).

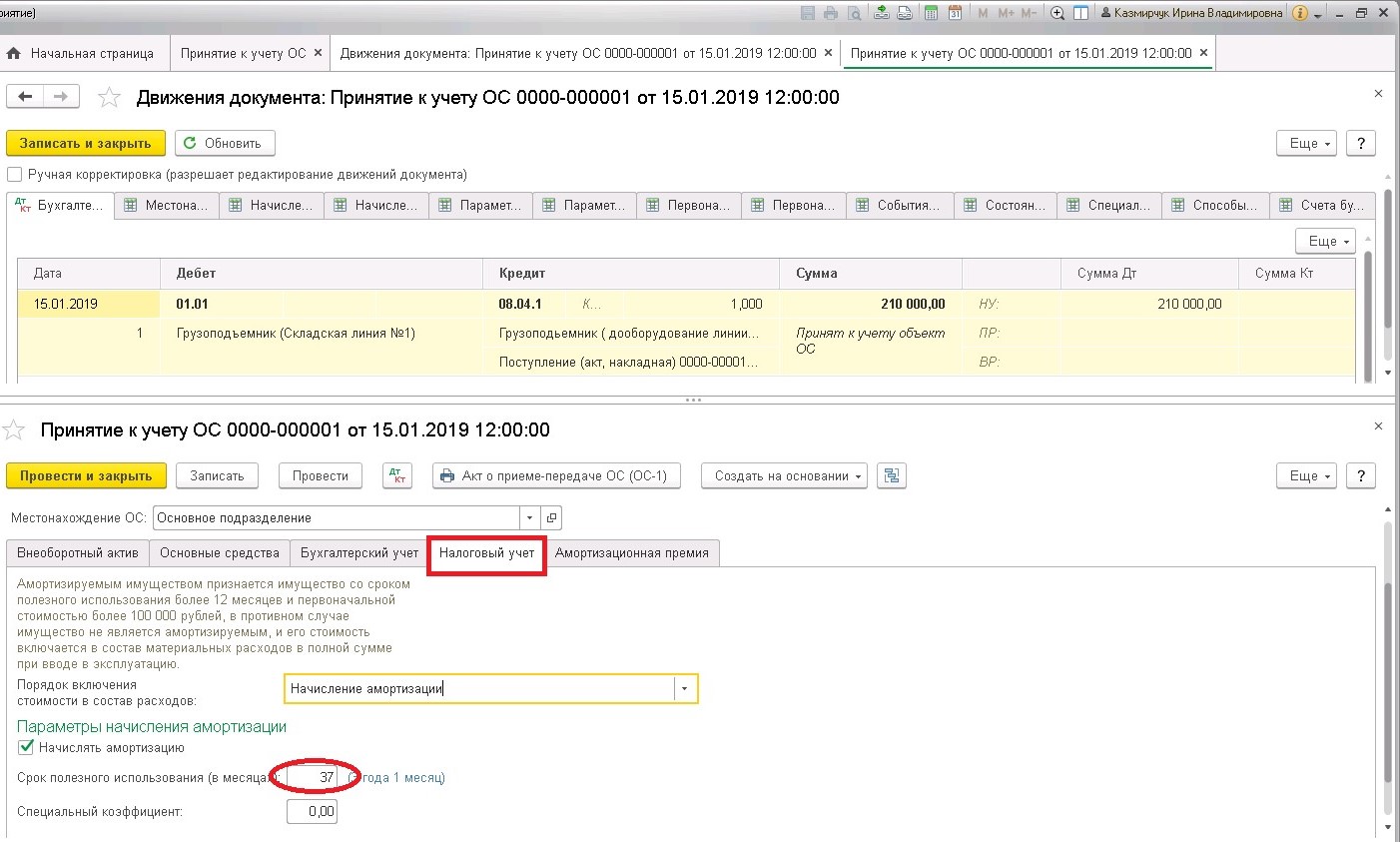

В налоговом учете срок амортизации устанавливается на основании Классификатора ОС, включаемых в амортизационные группы, установленного постановлением Правительства РФ №1 от 01.01.2002г.

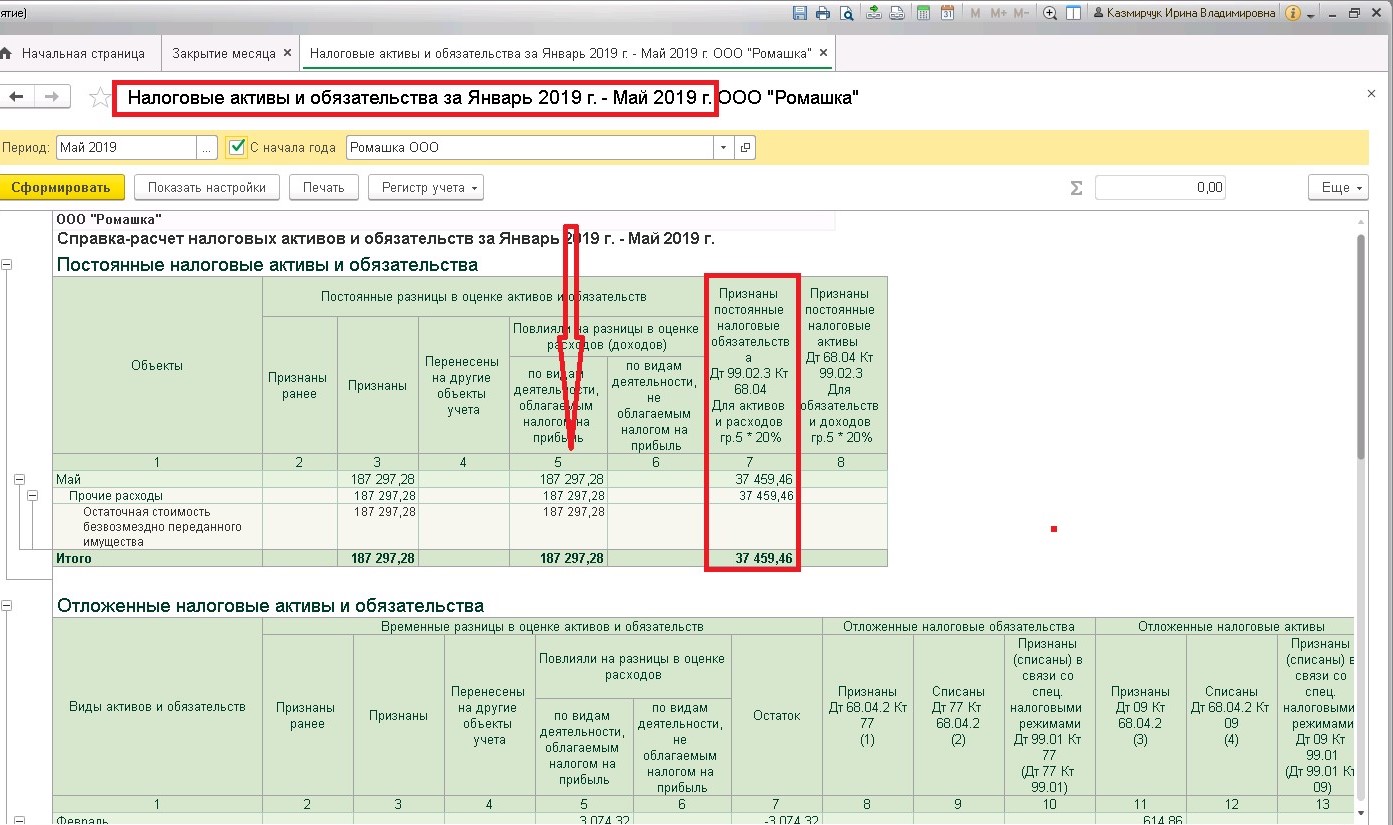

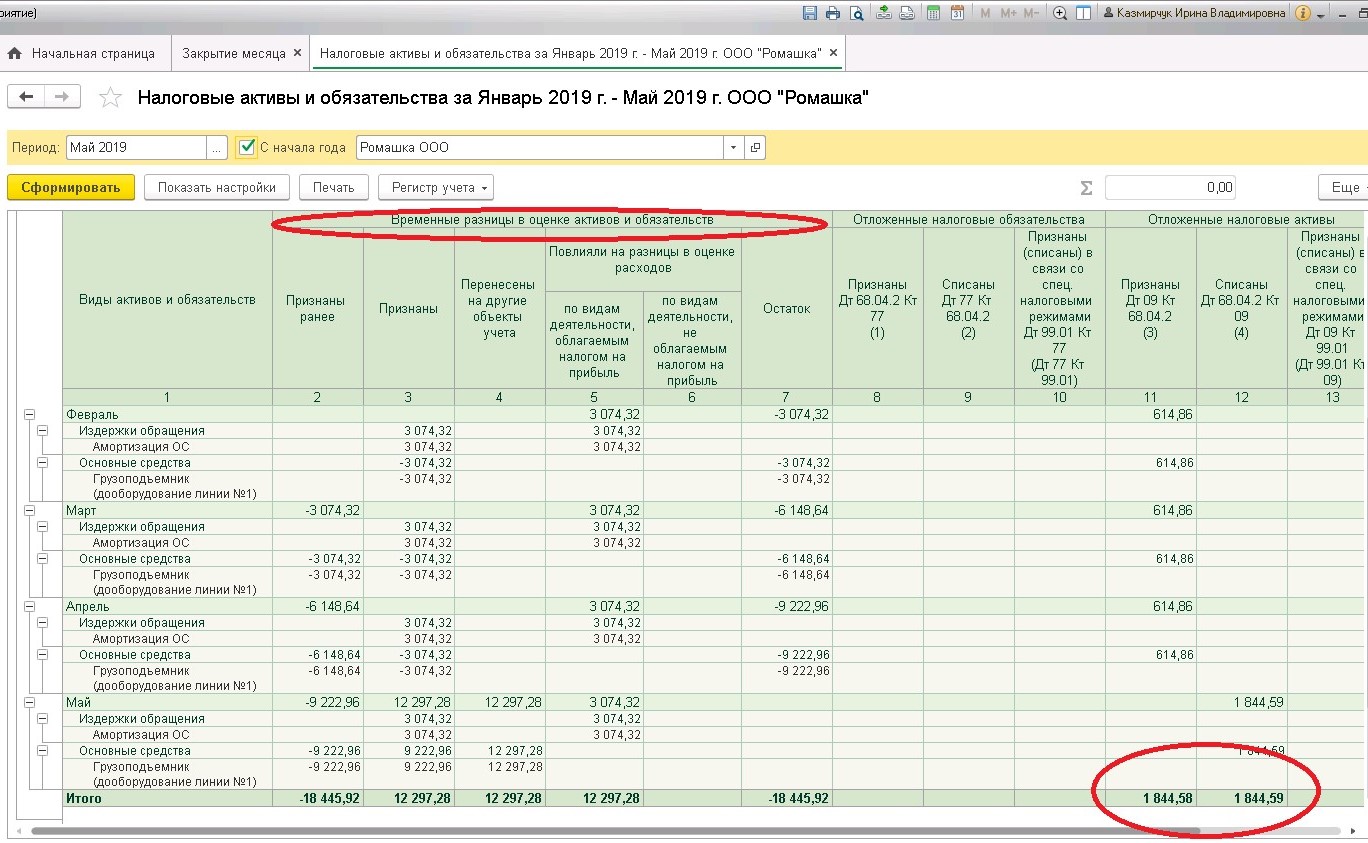

В результате возникают временные разницы и признается отложенный налоговый актив (когда придет время, мы этот актив спишем в Д-т 68.04 и этим уменьшим налог на прибыль т.е. получим налоговую выгоду).

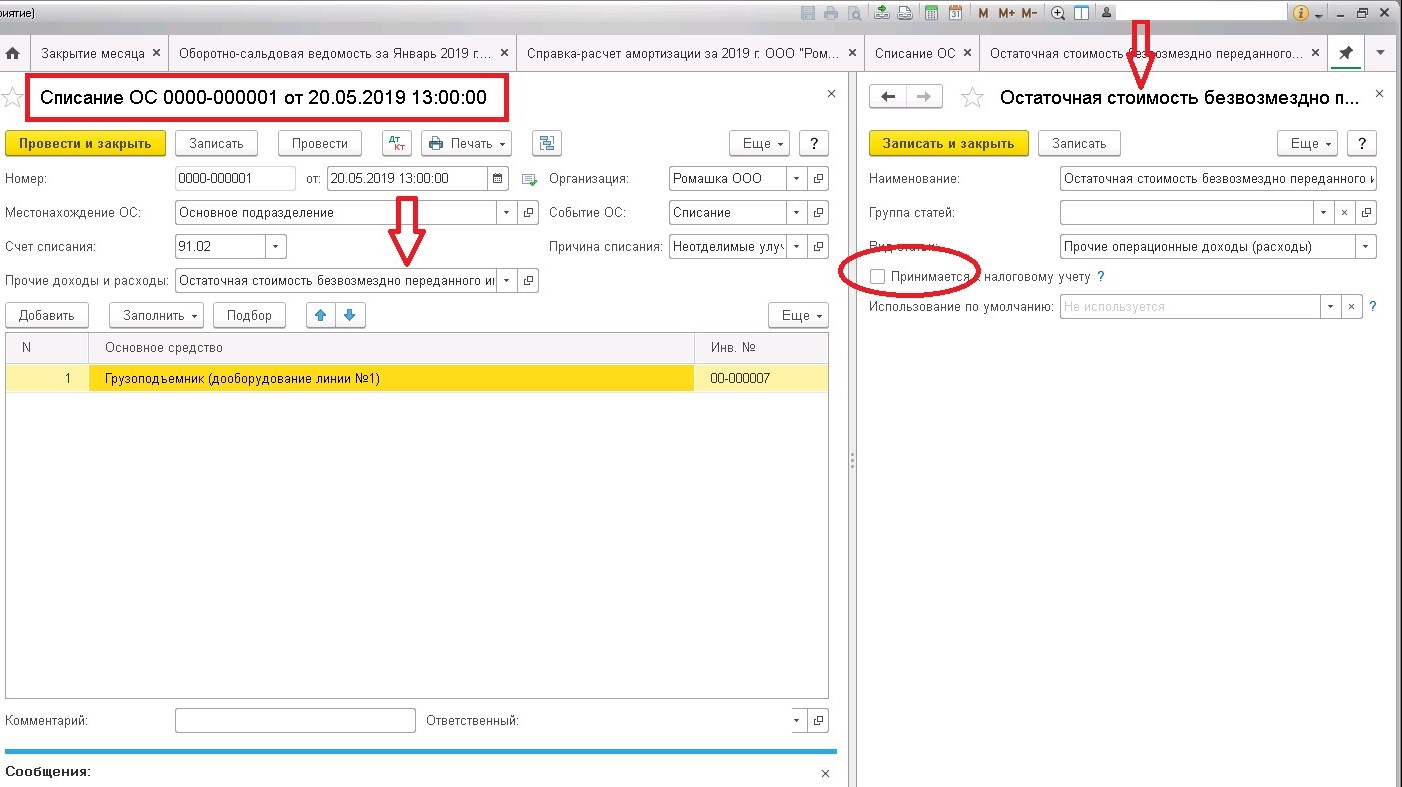

При расторжении договора и возврате арендодателю лизингового имущества арендатор возвращает и неотделимые улучшения. Их стоимость необходимо отразить в акте приема- передачи лизингового имущества, желательно приложить копии первичных документов на неотделимые улучшения.

Недоамортизированная часть капитальных вложений списывается в составе прочих расходов только в бухгалтерском учете. В налоговом учете – это не принимаемые расходы.

Временные разницы при этом «закрываются», стоимость отложенного налогового актива погашается.

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Виктор, добрый день. Ответ Вам был дан на форуме. Там же можно продолжить дискуссию.

А вот позвольте Вам такой вопрос: А если арендодатель возмещает расходы по неотделимым улучшениям, но в конце строка аренды.

ТОгда получается, что я (арендатор) прийму их на Д01 -К08 и буду в бухучете их амортизировать, а вот в Налог учете - то не смогу, т.к. смогу признать расходы которые будут уменьшать доходы от выручки(Этого возмещения) только в момент подписания акта приема-передачи (которым отдам неотделимое улучшение Арендодателю).

Если я все правильно понимаю, то как это сделать в 1С?

Потому-что если не поставить галочку в НУ Амортизация, то он мне всю стоимость сразу спишет в расходы.

Заранее благодарен!

И весьма признателен за труд который Вы проделываете.